Tamanho e Participação do Mercado de Bioenergia na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

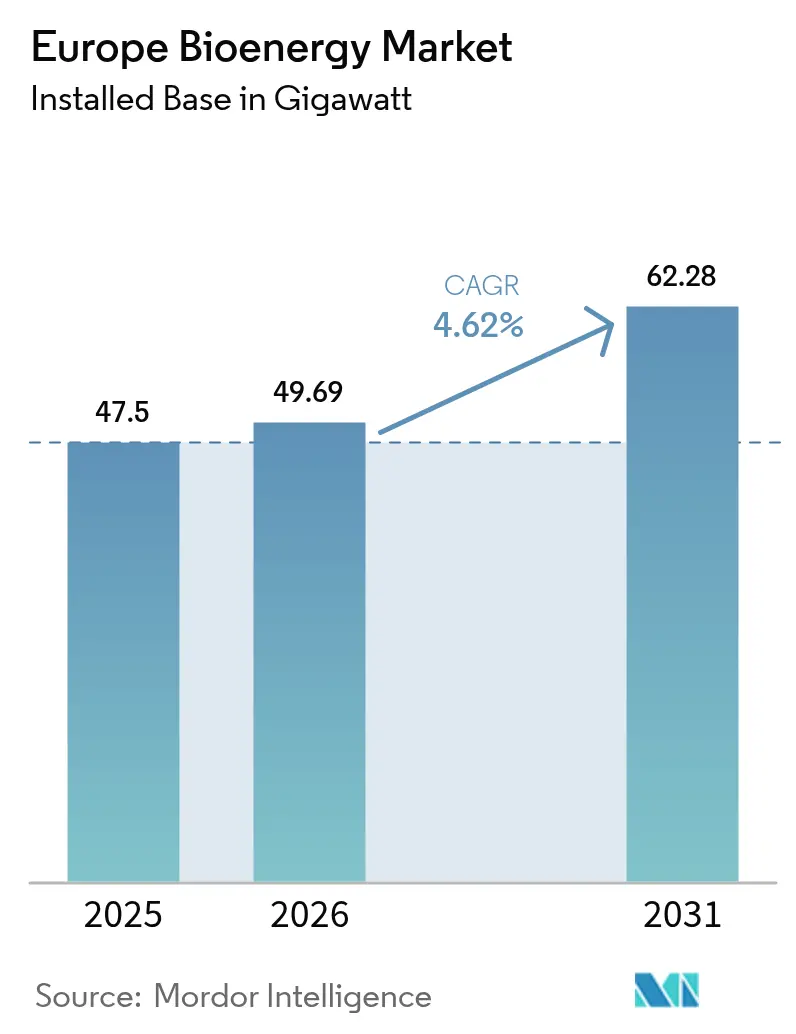

| Tamanho do mercado no ano base (2025) | 47.5 gigawatt |

| Volume do Mercado (2026) | 49.69 gigawatt |

| Volume do Mercado (2031) | 62.28 gigawatt |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bioenergia na Europa por Mordor Intelligence

O tamanho do Mercado de Bioenergia na Europa foi avaliado em 47,5 gigawatts em 2025 e estima-se que cresça de 49,69 gigawatts em 2026 para atingir 62,28 gigawatts até 2031, a um CAGR de 4,62% durante o período de previsão (2026-2031).

A continuidade das políticas ao abrigo da Diretiva de Energias Renováveis III, a reconversão constante de centrais a carvão para biomassa e a crescente procura corporativa de energia térmica disponível 24 horas por dia mantêm o crescimento global intacto, mesmo com a expansão da capacidade a abrandar em relação ao ritmo acelerado da década anterior. Os operadores concentram os investimentos em melhorias de eficiência, logística de matérias-primas em conformidade com o Regulamento da UE sobre Produtos sem Desflorestação (EUDR) e retrofits de emissões negativas, em vez de novas construções de raiz. O biogás emerge como o principal motor de crescimento, uma vez que a digestão anaeróbica converte resíduos agrícolas e alimentares em biometano compatível com a rede, desbloqueando novas receitas provenientes de taxas de deposição e vendas na rede de gás. Entretanto, a biomassa sólida mantém o seu papel central nos sistemas de aquecimento urbano e de cogeração (CHP) que fornecem energia de base fiável onde a intermitência solar e eólica continua a ser uma limitação.

Principais Conclusões do Relatório

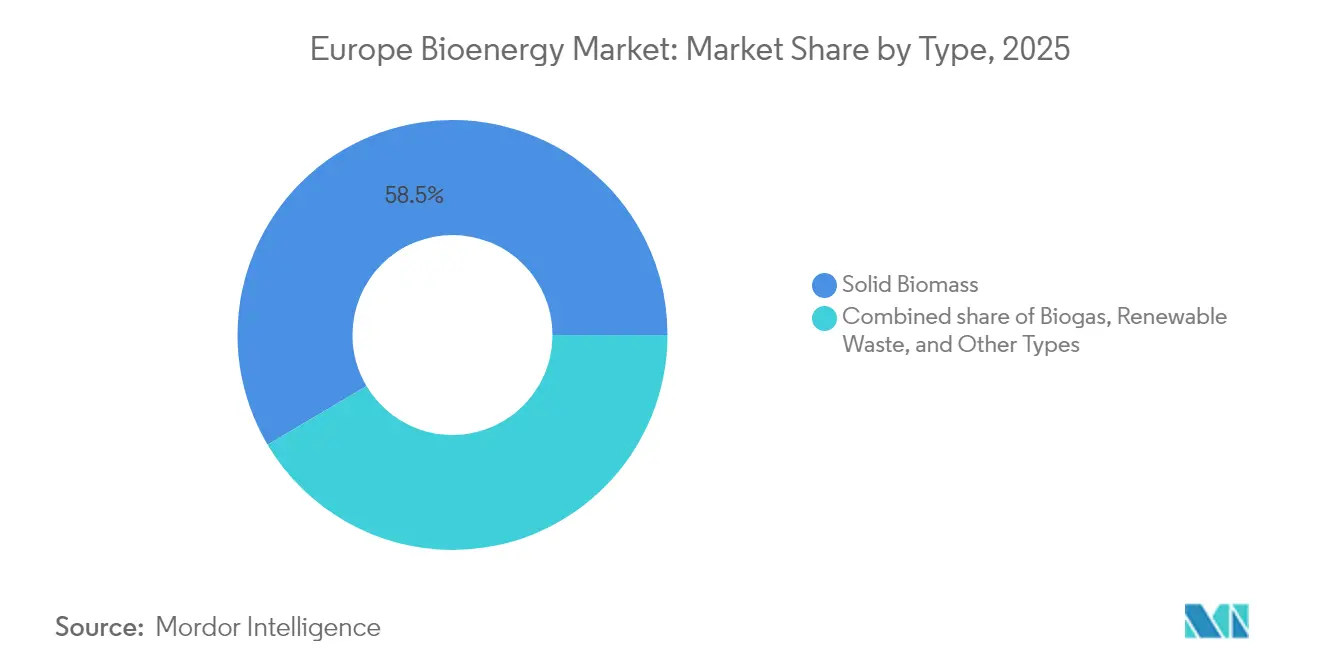

- Por tipo, a biomassa sólida detinha 58,52% da participação no mercado de bioenergia na Europa em 2025, enquanto se prevê que o biogás registe o CAGR mais rápido de 6,44% até 2031.

- Por matéria-prima, os resíduos florestais lideraram com 41,12% do tamanho do mercado de bioenergia na Europa em 2025; os resíduos agrícolas representam o fluxo de crescimento mais rápido, com um CAGR de 6,02% até 2031.

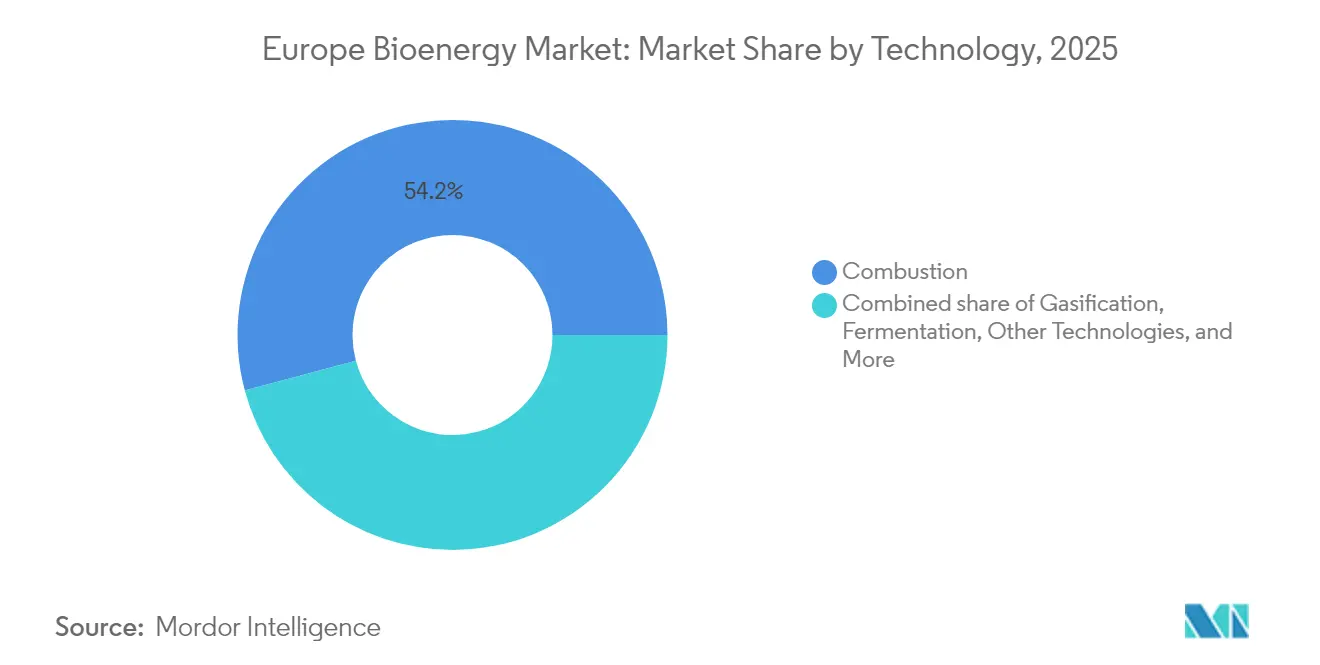

- Por tecnologia, a combustão representou 54,15% do tamanho do mercado de bioenergia na Europa em 2025, enquanto a gaseificação, a pirólise e outras tecnologias estão a ganhar terreno a um CAGR de 7,66%.

- Por aplicação, a geração de eletricidade captou 44,05% do tamanho do mercado de bioenergia na Europa em 2025; os requisitos de combustível para transporte estão a expandir-se mais rapidamente, com um CAGR de 6,63% até 2031.

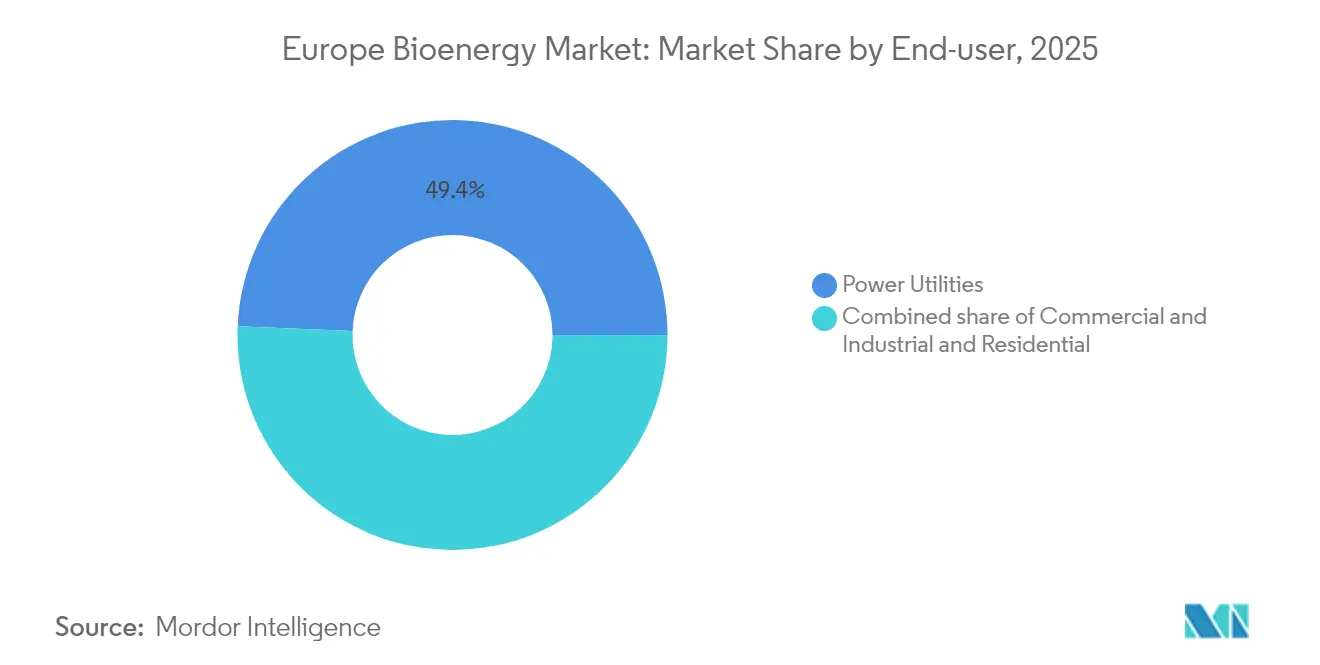

- Por utilizador final, as concessionárias de energia detinham uma participação de 49,35% no tamanho do mercado de bioenergia em 2025, enquanto se prevê que a procura comercial e industrial avance a um CAGR de 6,17% entre 2026 e 2031.

- Por geografia, a Alemanha comandava 22,03% da participação no mercado de bioenergia na Europa em 2025 e mantém a liderança com tarifas de injeção reforçadas, licenças de biometano simplificadas e financiamento para projetos-piloto de BECCS.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Bioenergia na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Metas da Diretiva de Energias Renováveis III da UE para 2030 | +1.2 % | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Regimes nacionais de incentivo ao calor a partir de biomassa | +0.9 % | Alemanha, Finlândia, Reino Unido, países nórdicos | Curto prazo (≤ 2 anos) |

| Roteiro da UE para 35 bcm de biometano | +0.7 % | França, Alemanha, Itália, Países Baixos | Médio prazo (2-4 anos) |

| Compromissos corporativos de abastecimento de calor renovável 24/7 | +0.8 % | Polos industriais na Alemanha, Finlândia, França | Longo prazo (≥ 4 anos) |

| Conversões de centrais elétricas de carvão para biomassa | +0.6 % | Reino Unido, Turquia, Europa de Leste | Curto prazo (≤ 2 anos) |

| Fluxos de receitas de emissões negativas BECCS | +0.5 % | Finlândia, Reino Unido, Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas da Diretiva de Energias Renováveis III da UE para 2030

A Diretiva III obriga os Estados-Membros a atingir uma quota de 42,5% de energia renovável até 2030 e estabelece submetas vinculativas para os transportes, o aquecimento e a indústria, sustentando a procura plurianual de biomassa sustentável e biometano em setores onde a eletrificação está atrasada.(1)Direção-Geral da Energia, "Diretiva de Energias Renováveis (RED III)," Comissão Europeia, ec.europa.eu

Regimes nacionais de incentivo ao calor a partir de biomassa

O pacote de biomassa alemão de 2024 melhorou as tarifas de injeção para cogeração e reduziu a burocracia para a valorização do biogás, enquanto a Finlândia isenta a biomassa para aquecimento urbano do imposto sobre o carbono, sustentando a economia da substituição de combustíveis que favorece os resíduos florestais.(2) Ministério Federal dos Assuntos Económicos e da Ação Climática, "Estratégia de Biomassa 2024," bmwk.de

Roteiro da UE para 35 bcm de biometano

O REPowerEU visa quase triplicar a produção de biometano para 35 bcm até 2030, prevendo EUR 37 mil milhões em digestores anaeróbicos, unidades de purificação de gás e pontos de injeção, um vento favorável para o segmento de resíduos agrícolas em rápida expansão.

Compromissos corporativos de abastecimento de calor renovável 24/7

Grandes empresas industriais celebram contratos com promotores locais de biomassa para fornecimento contínuo de vapor, garantindo a conformidade com o Âmbito 2 e subscrevendo acordos de compra de calor de longa duração que reduzem o risco do financiamento de projetos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Limites de matérias-primas sustentáveis e de ILUC | -1.1 % | Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Logística de importação de pellets e volatilidade de custos | -0.8 % | Reino Unido, Países Baixos, Bélgica | Curto prazo (≤ 2 anos) |

| Encargo do Regulamento da UE sobre Produtos sem Desflorestação | -0.6 % | Cadeias de abastecimento dependentes de importações | Curto prazo (≤ 2 anos) |

| Adoção de veículos elétricos a diluir a procura de biocombustíveis líquidos | -0.4 % | Mercados de transporte rodoviário nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de matérias-primas sustentáveis e de ILUC

Os combustíveis à base de culturas estão limitados a 7% da energia para transportes, empurrando os compradores para resíduos mais caros e tornando a documentação de certificação mais rigorosa e dispendiosa.(3)Parlamento Europeu, "Regulamento sobre Alterações Indiretas do Uso do Solo (ILUC)," europarl.europa.eu

Encargo do Regulamento da UE sobre Produtos sem Desflorestação

Oitenta e cinco por cento dos pellets europeus provêm da América do Norte e enfrentam estrangulamentos no transporte; a conformidade com o EUDR acrescenta EUR 15-25 por tonelada em documentação e auditorias de terceiros.(4)Conselho Europeu de Pellets, "Estatísticas de Importação de Pellets 2024," pelletcouncil.eu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância da Biomassa Sólida Enfrenta o Desafio do Biogás

A biomassa sólida retém 58,52% do tamanho do mercado de bioenergia na Europa em 2025 graças à ubiquidade da cogeração. No entanto, o crescimento abranda à medida que o EUDR aumenta a burocracia e alguns operadores de aquecimento urbano testam retrofits de bombas de calor. O biogás avança a um CAGR de 6,44% até 2031, à medida que a digestão anaeróbica converte estrume, resíduos de culturas e resíduos alimentares em gás de qualidade para a rede, injetado através de mais de 1.200 pontos de ligação. Os fluxos de resíduos renováveis também aumentam onde as receitas de taxas de deposição compensam os custos das matérias-primas, melhorando a resiliência do fluxo de caixa das instalações.

Por Matéria-Prima: Os Resíduos Agrícolas Ganham Terreno à Liderança Florestal

Os resíduos florestais mantêm a maior quota com 41,12%, mas enfrentam sobretaxas de rastreabilidade. Os resíduos agrícolas crescem mais rapidamente, a um CAGR de 6,02%, após a mecanização reduzir os custos de recolha, evitando simultaneamente as penalizações por ILUC. As culturas energéticas permanecem um nicho devido ao escrutínio sobre o uso do solo, e os resíduos orgânicos sólidos urbanos expandem-se ao abrigo das regras da UE de desvio de aterros. Os avanços na mecanização e na logística reduziram os custos de recolha de resíduos agrícolas em até 30%, abrindo a paridade de preços com os pellets importados, mesmo antes dos impactos das sobretaxas do EUDR.

A dependência de resíduos florestais expõe os operadores a taxas de diligência devida ao abrigo do EUDR estimadas em EUR 15–25 por tonelada, enquanto as culturas sequenciais aproveitam as explorações agrícolas locais e a infraestrutura existente de armazenamento de cereais para um abastecimento integrado. Os fluxos de resíduos orgânicos e municipais também ganham quota ao abrigo da legislação de economia circular que obriga os municípios a desviar os resíduos biogénicos dos aterros, canalizando matérias-primas para digestores anaeróbicos. As culturas energéticas e as algas permanecem em fases-piloto, mas atraem subsídios de I&D para a diversificação de matérias-primas marítimas e de combustível de aviação sustentável (SAF).

Por Tecnologia: A Liderança da Combustão Desafiada pela Inovação

A combustão ainda sustenta 54,15% da energia fornecida, valorizada pela sua simplicidade e pelas caldeiras existentes. No entanto, outras tecnologias (como a bioenergia de algas, a liquefação hidrotérmica e os processos microbianos) registam um CAGR de 7,66%, desbloqueando maior eficiência térmica e produzindo gás de síntese, bio-óleo ou álcoois adequados aos mandatos da aviação e do setor marítimo. A digestão anaeróbica beneficia de receitas duplas provenientes do gás e dos fertilizantes de digestato.

Por Aplicação: O Combustível para Transporte Acelera Além da Eletricidade

A geração de eletricidade detém uma quota de 44,05%, mas enfrenta a concorrência de leilões de energia eólica e solar mais baratos. A procura de combustível para transporte aumenta a um CAGR de 6,63%, impulsionada pelo piso de mistura de SAF do Reino Unido, que sobe de 2% em 2025 para 22% em 2040, e pelos novos objetivos da UE para combustíveis marítimos. A geração de calor e a cogeração preservam uma procura estável onde a biomassa fornece vapor de alta temperatura além do alcance das bombas de calor.

Os sistemas de Cogeração otimizam a eficiência energética através da produção simultânea de eletricidade e calor, atingindo taxas de utilização de combustível de 85-90% em comparação com 35-45% para a geração exclusiva de eletricidade, criando vantagens competitivas em aplicações industriais e comerciais. A combinação de aplicações demonstra a evolução do mercado em direção a utilizações de maior valor acrescentado, onde a bioenergia oferece vantagens únicas face a outras tecnologias renováveis, particularmente nos setores de transporte que enfrentam desafios de eletrificação e nos processos industriais que requerem calor de alta temperatura consistente.

Por Utilizador Final: O Setor Comercial Impulsiona a Procura Industrial

As concessionárias de energia ainda adquirem metade da produção, mas as margens estreitam-se. Os compradores comerciais e industriais expandem-se a um CAGR de 6,17%, priorizando contratos de calor a partir de biomassa chave-na-mão para atingir metas de emissões líquidas nulas nos setores da química, alimentação e papel. As famílias rurais mantêm-se fiéis às salamandras de pellets onde os retrofits de bombas de calor continuam a ser economicamente inviáveis.

Análise Geográfica

A Alemanha mantém uma quota de 22,03% no mercado de bioenergia na Europa, apoiada por complementos tarifários para biogás flexível, uma Estratégia Nacional de Biomassa que aumenta a utilização de resíduos e subsídios iniciais para BECCS. A Finlândia aproveita a densa cobertura florestal e as isenções do imposto sobre o carbono para sustentar a competitividade do calor a partir de madeira, enquanto mapeia 15 Mt de oportunidades de captura de CO₂ para a sua frota de biomassa. A França escala o biometano através de 737 instalações operacionais, no caminho certo para 50 TWh até 2030, graças a contratos de compra garantida. A França foca-se em biometano de qualidade para a rede, implementando licenciamentos simplificados que reduzem os ciclos de desenvolvimento das instalações em seis a doze meses. Os acordos de compra garantida a preços indexados eliminam o risco de volume para agricultores e cooperativas.

A Espanha regista um crescimento anual de 6,95%; o mercado reabriu após anos de incerteza quando a Repsol injetou capital na Genia Bioenergy. O portfólio resultante sinergiza o abastecimento de resíduos agrícolas com a elevada cobertura de distribuição de gás em Espanha, permitindo que o biometano substitua o gás fóssil sem nova infraestrutura. A Itália partilha a tese de valorização de resíduos de Espanha, mas depende mais de parcerias industriais, como a Edison-Kanadevia, para co-localizar digestores com clusters de processamento alimentar, aproveitando a recuperação de calor residual para a eficiência do local.

O Reino Unido encontra-se numa encruzilhada política. Uma revisão dos subsídios à biomassa ensombra as perspetivas económicas das instalações de pellets legadas, mas os projetos-piloto de BECCS atraem o apoio do Tesouro como pilar das emissões líquidas nulas. A Drax, por exemplo, planeia instalar captura de carbono na sua unidade de 2,6 GW, potencialmente criando o maior polo de biomassa-BECCS da Europa. Nos Países Baixos, a cessação dos subsídios travou os grandes projetos de biomassa florestal, mas as instalações de resíduos municipais para biogás continuam ao abrigo dos objetivos de economia circular. Os operadores aqui focam-se em digestores de pequena escala acoplados a redes de aquecimento urbano, evitando a reação política às importações de pellets.

Panorama Competitivo

O mercado de bioenergia na Europa é moderadamente fragmentado, com grandes grupos energéticos integrados, concessionárias diversificadas e operadores especializados em biomassa a competir em nichos distintos. Shell, BP e TotalEnergies exploram cadeias de abastecimento de combustível consolidadas para escalar as suas ofertas de HVO e biometano, frequentemente através de joint ventures com cooperativas agrícolas. Operadores especializados como a Verbio (biometano de resíduos de culturas), a Enviva (pellets) e a Neste (HVO) aproveitam a profundidade tecnológica para defender as margens face a concorrentes de maior dimensão.

A integração vertical molda a estratégia: a Copenhagen Infrastructure Partners combina contratos de matérias-primas com capacidade de financiamento de projetos para entregar polos de biometano de raiz, enquanto a Drax e a Vattenfall tratam os retrofits de BECCS como opções sobre futuros certificados de remoção de carbono. Nos combustíveis para transporte, a Neste mantém a vantagem de pioneira na produção de HVO, abastecendo tanto frotas rodoviárias como produtores de SAF. O segmento intermédio conta com dezenas de promotores regionais de biogás que utilizam kits de digestores modulares para aproveitar matérias-primas dispersas. Esta heterogeneidade mantém a descoberta de preços a nível local e estimula fusões e aquisições, exemplificadas pela aquisição dos ativos nórdicos da St1 pela 1Vision Biogas em 2024.

Líderes do Setor de Bioenergia na Europa

Drax Group plc

ENGIE SA

Verbio SE

Shell plc

Vattenfall AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A XFuel recebeu financiamento da UE para escalar a tecnologia de conversão de resíduos em combustível, visando fluxos de matérias-primas de economia circular.

- Fevereiro de 2025: A INERATEC garantiu EUR 70 milhões do Banco Europeu de Investimento e da Breakthrough Energy para construir uma instalação de demonstração de SAF de energia para líquido em Frankfurt.

- Janeiro de 2025: O mandato de Combustível de Aviação Sustentável do Reino Unido entrou em vigor com um requisito de mistura de 2%, criando um conjunto anual de procura de SAF de GBP 1,8 mil milhões.

- Dezembro de 2024: A European Energy adquiriu um especialista dinamarquês em valorização de biogás para aprofundar a capacidade de biometano nórdico.

Âmbito do Relatório do Mercado de Bioenergia na Europa

O relatório do Mercado de Bioenergia na Europa inclui:

| Biomassa Sólida |

| Biogás |

| Resíduos Renováveis |

| Outros Tipos |

| Resíduos Agrícolas |

| Resíduos Florestais |

| Culturas Energéticas |

| Resíduos Sólidos Urbanos |

| Combustão |

| Gaseificação |

| Pirólise Rápida |

| Digestão Anaeróbica |

| Fermentação |

| Outras Tecnologias |

| Geração de Eletricidade |

| Geração de Calor |

| Combustível para Transporte |

| Cogeração (CHP) |

| Concessionárias de Energia |

| Comercial e Industrial |

| Residencial |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Finlândia |

| Turquia |

| Resto da Europa |

| Por Tipo | Biomassa Sólida |

| Biogás | |

| Resíduos Renováveis | |

| Outros Tipos | |

| Por Matéria-Prima | Resíduos Agrícolas |

| Resíduos Florestais | |

| Culturas Energéticas | |

| Resíduos Sólidos Urbanos | |

| Por Tecnologia | Combustão |

| Gaseificação | |

| Pirólise Rápida | |

| Digestão Anaeróbica | |

| Fermentação | |

| Outras Tecnologias | |

| Por Aplicação | Geração de Eletricidade |

| Geração de Calor | |

| Combustível para Transporte | |

| Cogeração (CHP) | |

| Por Utilizador Final | Concessionárias de Energia |

| Comercial e Industrial | |

| Residencial | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Finlândia | |

| Turquia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a avaliação do mercado de bioenergia na Europa em 2026?

O tamanho do mercado de bioenergia na Europa é estimado em 49,69 GW em 2026.

Qual é o segmento de crescimento mais rápido no mercado de bioenergia na Europa?

O biogás lidera com um CAGR projetado de 6,44% de 2026 a 2031.

Por que razão as culturas sequenciais estão a ganhar relevância como matéria-prima para bioenergia?

Evitam penalizações por ILUC, melhoram a saúde do solo e agora igualam os custos dos pellets importados após melhorias logísticas.

Como irá o Regulamento da UE sobre Produtos sem Desflorestação afetar as importações de biomassa?

A partir de dezembro de 2025, os importadores de pellets devem fornecer dados de geolocalização e verificação por terceiros, acrescentando EUR 15–25 por tonelada aos custos de conformidade.

Qual é o país com a maior participação no mercado de bioenergia na Europa?

A Alemanha lidera com 22,03% da procura em 2025 e mantém o maior pipeline de projetos ao abrigo da sua Estratégia Nacional de Biomassa de 2024.

Qual é o papel do BECCS no futuro da bioenergia na Europa?

As políticas nórdicas e do Reino Unido já atribuem um preço às emissões negativas, levando as concessionárias a projetar instalações de biomassa que possam receber retrofits de captura de carbono mais tarde nesta década.

Página atualizada pela última vez em: