Tamanho e Participação do Mercado de Ensaios Não Destrutivos para Baterias e Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

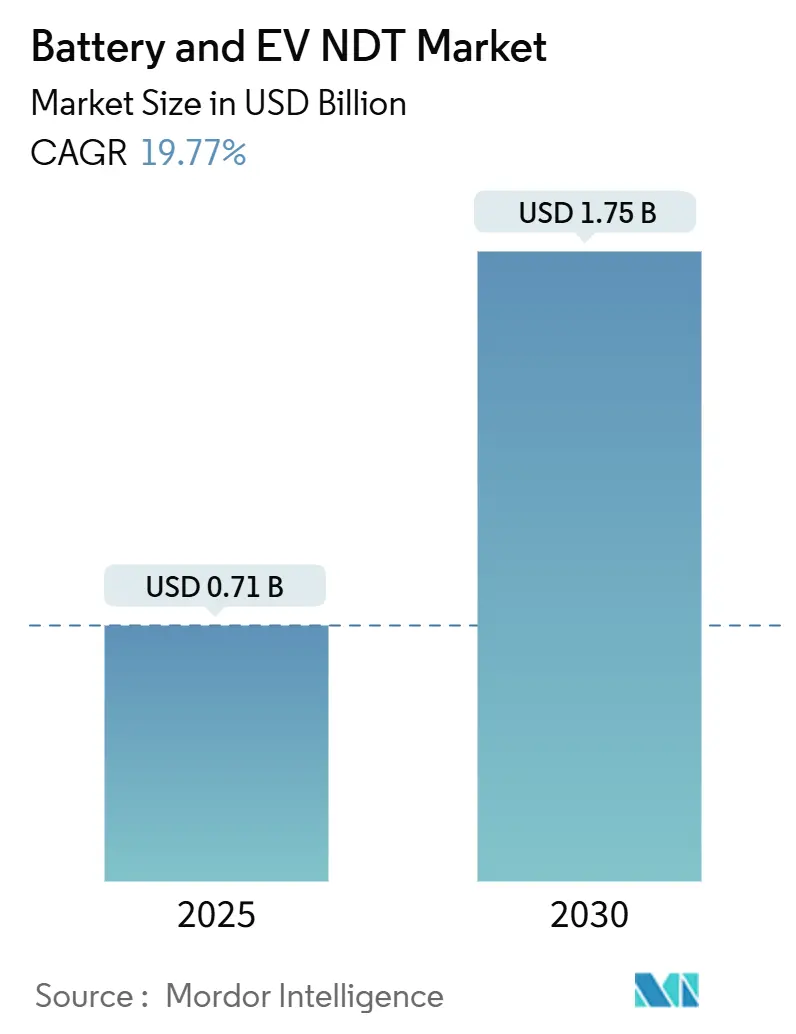

| Tamanho do Mercado (2025) | 0.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.75 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.77% CAGR |

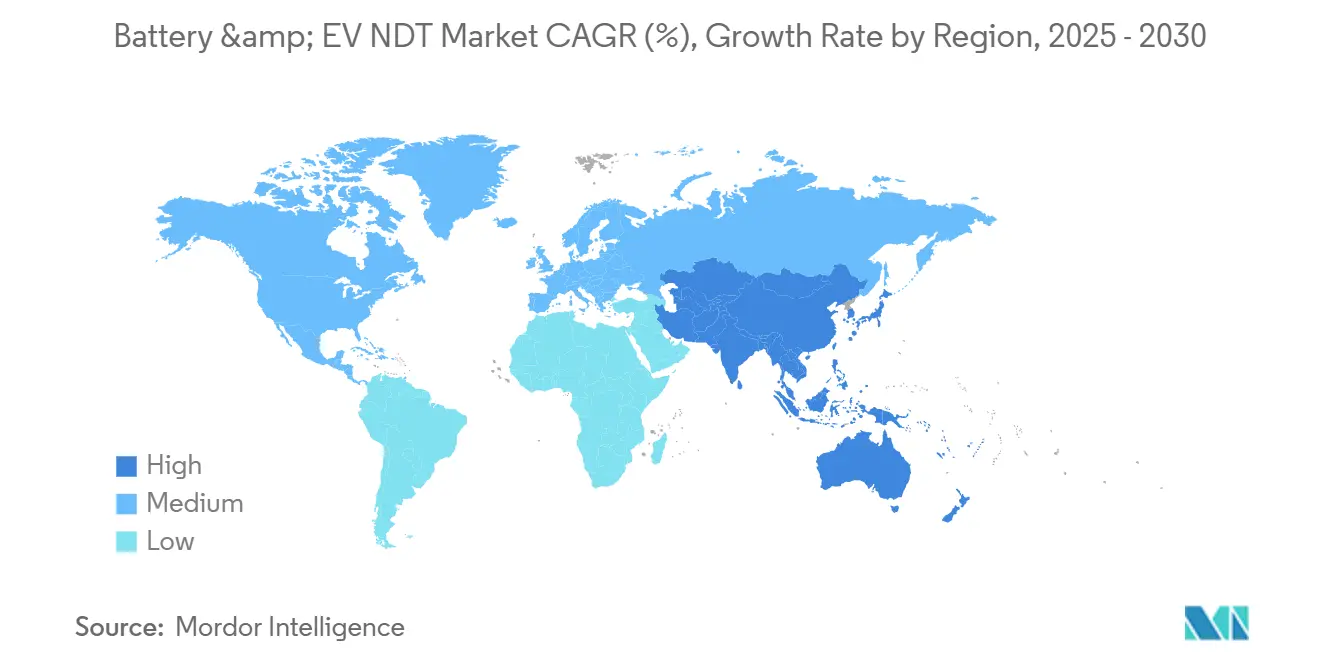

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios Não Destrutivos para Baterias e Veículos Elétricos por Mordor Intelligence

O tamanho do mercado de ensaios não destrutivos para baterias e veículos elétricos é avaliado em USD 0,71 bilhão em 2025 e está projetado para atingir USD 1,75 bilhão até 2030, refletindo um CAGR de 19,77% durante o período de previsão. A forte demanda por ensaios não destrutivos em linha em gigafábricas, regulamentações de segurança globais mais rígidas e o aumento dos custos de recall de fabricantes de equipamentos originais estão se combinando para acelerar a adoção. O controle de qualidade contínuo nas velocidades das linhas de produção tornou-se um pré-requisito, deslocando os orçamentos de capital para células de inspeção automatizadas que abrangem métodos ultrassônicos, de correntes parasitas, radiográficos e de tomografia computadorizada. As plataformas de software que utilizam análises baseadas em inteligência artificial sustentam agora a tomada de decisões em tempo real, enquanto os prestadores de serviços fornecem a expertise especializada que os fabricantes de baterias frequentemente não possuem. O impulso geográfico permanece centrado na região Ásia-Pacífico, mas os incentivos políticos na América do Norte e na Europa estão expandindo rapidamente as presença regionais, remodelando as cadeias de suprimentos e intensificando a concorrência por técnicos qualificados.

Principais Conclusões do Relatório

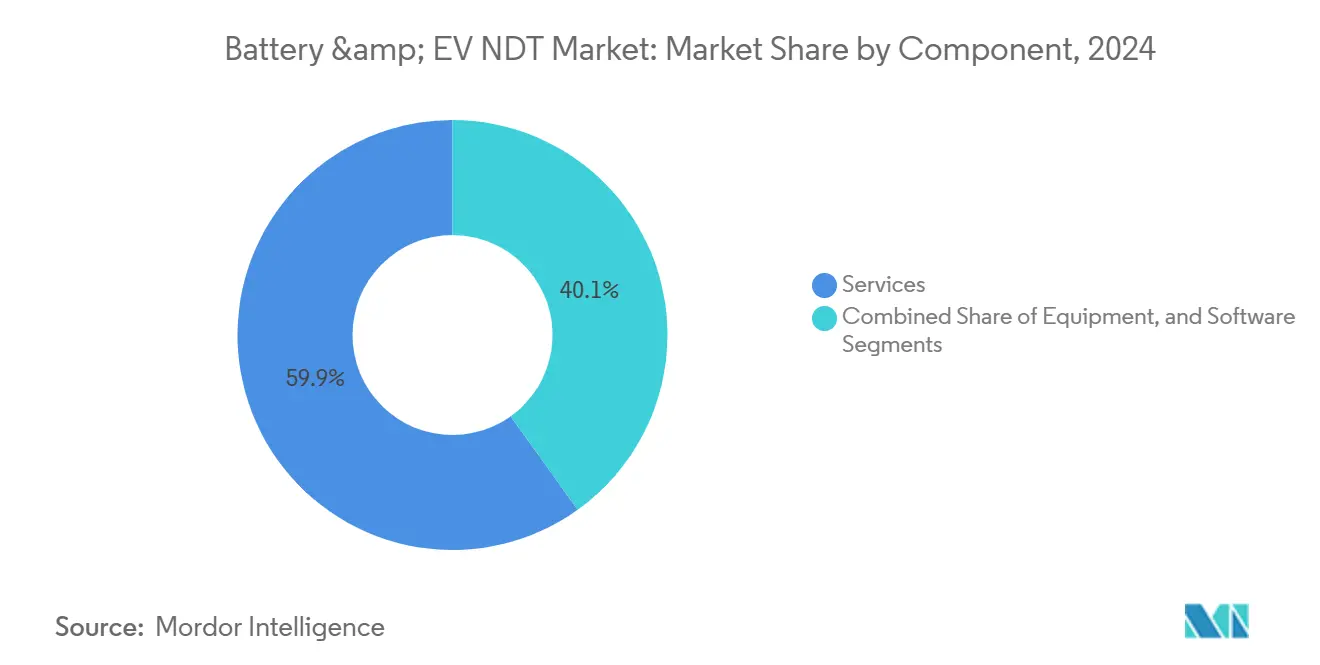

- Por componente, os serviços lideraram com uma participação de 59,9% no mercado de ensaios não destrutivos para baterias e veículos elétricos em 2024, e o software está previsto para crescer a um CAGR de 21,6% até 2030.

- Por método de ensaio, o ensaio por ultrassom representou uma participação de 45,7% no tamanho do mercado de ensaios não destrutivos para baterias e veículos elétricos em 2024, enquanto o ensaio por correntes parasitas está projetado para avançar a um CAGR de 22,4% até 2030.

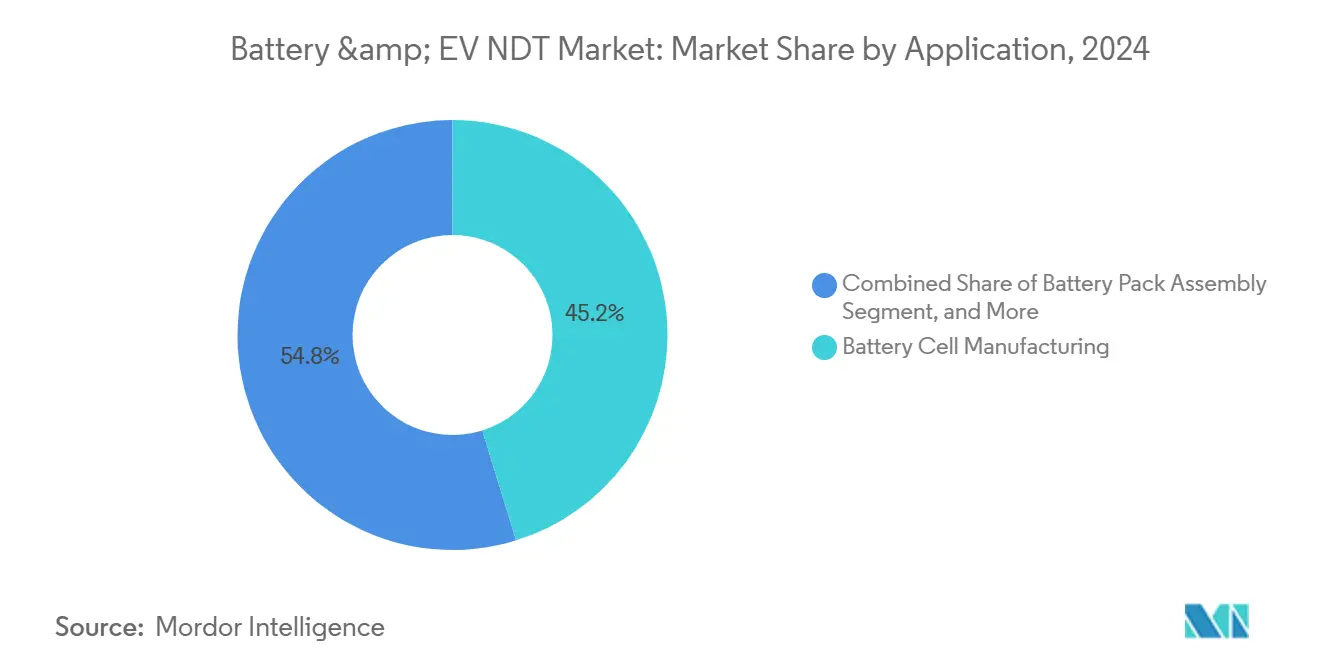

- Por aplicação, a fabricação de células de bateria capturou 45,2% do tamanho do mercado de ensaios não destrutivos para baterias e veículos elétricos em 2024, e o ensaio de sistemas de alta tensão a bordo do veículo deve expandir a um CAGR de 23,5% até 2030.

- Por geografia, a região Ásia-Pacífico deteve 42,1% da participação no mercado de ensaios não destrutivos para baterias e veículos elétricos em 2024 e está projetada para crescer a um CAGR de 20,8% até 2030.

Tendências e Perspectivas do Mercado Global de Ensaios Não Destrutivos para Baterias e Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na construção de gigafábricas exigindo inspeção de ensaios não destrutivos em linha | +4.2% | Global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Recalls de fabricantes de equipamentos originais impulsionando investimentos em sistemas avançados de tomografia computadorizada para baterias | +3.1% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Queda rápida no custo de detectores de raios X impulsiona o retorno sobre o investimento em equipamentos | +2.8% | Global | Médio prazo (2 a 4 anos) |

| Pressão regulatória para conformidade com UN 38.3 e IEC 62619 | +2.5% | Global | Longo prazo (≥ 4 anos) |

| Análises de defeitos baseadas em inteligência artificial estão reduzindo o tempo de ciclo de ensaio | +3.4% | Global, adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Linhas piloto de baterias de estado sólido necessitam de novas técnicas acústicas | +1.9% | Principalmente Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Construção de Gigafábricas Exigindo Inspeção de Ensaios Não Destrutivos em Linha

O aumento dos volumes de produção de células nas gigafábricas está redefinindo os planos de garantia de qualidade. A Gigafactory Nevada da Tesla utiliza matrizes ultrassônicas automatizadas para inspecionar cada célula a uma taxa de 20 peças por minuto, demonstrando a viabilidade operacional de alcançar 100% de cobertura sem reduzir o rendimento.[1]Tesla Inc., "Gigafactory Nevada Battery Production and Quality Control Systems," ir.tesla.com A alocação de espaço no chão de fábrica para inspeção quadruplicou em comparação com as plantas automotivas tradicionais, chegando a 15–20% da área total. A justificativa econômica é convincente: os fabricantes calculam que impedir que uma única célula defeituosa entre em um pacote evita potenciais responsabilidades de recall superiores a USD 1 bilhão. O planejamento de capital agora incorpora hardware de ensaios não destrutivos, transporte e análises como infraestrutura central, transformando a inspeção de um controlador pós-produção em um engenheiro de processo em linha.

Recalls de Fabricantes de Equipamentos Originais Impulsionando Investimentos em Sistemas Avançados de Tomografia Computadorizada para Baterias

Despesas recordes com recalls levaram as montadoras a adotar imagens de tomografia computadorizada de alta energia, capazes de detectar falhas de 50 micrômetros antes que cheguem aos veículos. A General Motors gastou mais de USD 1,8 bilhão na campanha do Chevrolet Bolt de 2024, uma quantia que supera em muito o desembolso de USD 3 a 5 milhões para uma célula de tomografia computadorizada de última geração. A instalação de tomografia computadorizada em linha pela Ford para os pacotes do Mustang Mach-E reduziu as falhas em campo relacionadas a anomalias internas em 90%, convencendo as seguradoras a oferecer descontos de prêmio para fabricantes que certificam programas de inspeção baseados em tomografia computadorizada. À medida que as pressões regulatórias e financeiras convergem, a tecnologia de tomografia computadorizada está passando de uma ferramenta forense para um dispositivo de produção padrão.

Queda Rápida no Custo de Detectores de Raios X Impulsionando o Retorno sobre o Investimento em Equipamentos

Os avanços nos sensores CMOS reduziram os preços dos detectores de painel plano em 40% entre 2024 e 2025, tornando o ensaio radiográfico de alta resolução acessível a produtores de médio porte. Um detector que antes custava USD 85.000 agora é vendido por menos de USD 50.000, comprimindo os períodos de retorno para 18 a 24 meses e apoiando a adoção em linhas de células em bolsa que anteriormente dependiam de radiografia em filme mais lenta. Tempos de exposição mais rápidos — agora medidos em segundos — permitem inspeção em tempo real e controle de processo. Os fornecedores projetam que as curvas de custo cairão mais 15% até 2027, ampliando ainda mais o mercado endereçável para soluções automatizadas de raios X.

Análises de Defeitos Baseadas em Inteligência Artificial Reduzindo o Tempo de Ciclo de Ensaio

Mecanismos de aprendizado de máquina alimentam-se de milhões de imagens radiográficas e ultrassônicas para reconhecer padrões sutis de defeitos. A plataforma de aprendizado profundo da Waygate Technologies na planta de células de Dingolfing da BMW reduziu os ciclos de inspeção de 45 segundos para 12 segundos por célula e aumentou a precisão de detecção em 35%.[2]Waygate Technologies, "AI-Powered NDT Analytics for Battery Manufacturing," bakerhughes.com Os falsos positivos diminuíram em 60%, resultando em redução de sucata e aumento da eficiência da linha. Organismos de normalização, incluindo o IEC TC104, estão elaborando orientações para validação de inteligência artificial, reforçando a confiança nas decisões de veredicto automatizadas. À medida que os algoritmos amadurecem, a receita de assinatura de software está emergindo como um vetor de crescimento de alta margem dentro do mercado mais amplo de ensaios não destrutivos para baterias e veículos elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital em scanners de tomografia computadorizada de alta energia | -2.7% | Global, com impacto particular em fabricantes menores | Médio prazo (2 a 4 anos) |

| Escassez de especialistas em veículos elétricos certificados no Nível III pela ASNT | -2.1% | Principalmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Soluções limitadas implantáveis em campo para pacotes de células em bolsa | -1.4% | Global, com maior impacto na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Preocupações com segurança cibernética em plataformas de ensaios não destrutivos conectadas à nuvem | -1.2% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital em Scanners de Tomografia Computadorizada de Alta Energia

A penetração em pacotes de bateria densos e multicamadas exige fontes de 300 a 450 kV, blindagem personalizada e recintos com controle climático, elevando os requisitos de capital para USD 3 a 8 milhões por célula. Barreiras de segurança adicionais podem acrescentar USD 1 milhão, enquanto os custos anuais de manutenção giram em torno de 10 a 15% do preço de compra. Para plantas que produzem menos de 100.000 células por ano, o custo de inspeção por unidade pode exceder as margens sustentáveis. Modelos de arrendamento e contratos de inspeção como serviço estão surgindo, mas sua adoção permanece cautelosa devido a preocupações com propriedade intelectual e a rigidez dos cronogramas de produção.

Escassez de Especialistas em Veículos Elétricos Certificados no Nível III pela ASNT

Apenas 12% dos técnicos de Nível III certificados globalmente possuem credenciais específicas para veículos elétricos, deixando um déficit de mais de 5.000 profissionais.[3]American Society for Nondestructive Testing, "ASNT Level-III Certification Requirements for EV Battery Applications," asnt.org Os pipelines de treinamento se estendem de 18 a 24 meses e exigem conhecimento de processos eletroquímicos que normalmente não são abordados nos currículos convencionais de ensaios não destrutivos. Prêmios salariais de 25 a 35% sinalizam demanda aguda. Os fabricantes começaram a cofinanciar programas de faculdades técnicas e aprendizados acelerados; no entanto, é improvável que a expansão da força de trabalho corresponda aos cronogramas de comissionamento das gigafábricas no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Dominam por Meio de Expertise Especializada

Os serviços capturaram 59,9% da participação no mercado de ensaios não destrutivos para baterias e veículos elétricos em 2024, ilustrando como a complexidade direciona os fabricantes para o conhecimento terceirizado. A forte ponderação reflete a demanda por programas de inspeção completos que abrangem desenvolvimento de procedimentos, calibração, documentação de conformidade e suporte contínuo a técnicos. Os fornecedores de equipamentos cada vez mais agrupam contratos de serviço, obscurecendo os limites tradicionais dos produtos.

Os prestadores de serviços agora oferecem análises preditivas que utilizam dados de inspeção para prever a degradação das células, permitindo manutenção proativa e otimização de garantias. À medida que as químicas de estado sólido avançam, os especialistas em serviços estão gerando novas linhas de receita adaptando técnicas de emissão acústica a eletrólitos não poliméricos. O software permanece o componente de crescimento mais rápido, expandindo a um CAGR de 21,6% à medida que os mecanismos de inteligência artificial se tornam centrais para a classificação de defeitos. As vendas de equipamentos crescem de forma constante, mas os compradores preferem ecossistemas integrados de hardware, software e serviços a máquinas independentes. A convergência posiciona as empresas de serviços multidisciplinares como guardiãs da implementação de melhores práticas em todo o mercado de ensaios não destrutivos para baterias e veículos elétricos.

Por Método de Ensaio: Ensaio por Ultrassom Lidera Enquanto Ensaio por Correntes Parasitas Ganha Impulso

O ensaio por ultrassom deteve uma participação dominante de 45,7% no tamanho do mercado de ensaios não destrutivos para baterias e veículos elétricos em 2024, favorecido por sua versatilidade na detecção de delaminação, vazios de ligação e intrusão de eletrólito sem exigir contato com eletrodo. As matrizes de varredura linear agora inspecionam células cilíndricas, em bolsa e prismáticas na velocidade de produção, reforçando o ensaio por ultrassom como o filtro padrão de primeira passagem.

O CAGR de 22,4% do ensaio por correntes parasitas reflete seu valor único no mapeamento de falhas subsuperficiais em componentes condutores, como abas e coletores. A miniaturização de sondas permite a inspeção de folhas finas e matrizes de conectores de alta densidade, fornecendo resolução de defeitos inatingível com modalidades alternativas. Sistemas híbridos estão surgindo: matrizes de correntes parasitas posicionadas a montante de células radiográficas pré-selecionam peças, reservando assim a capacidade de tomografia computadorizada para defeitos suspeitos e otimizando o rendimento. A termografia e os métodos visuais continuam em funções de nicho, mas se beneficiam da segmentação de imagens aprimorada por inteligência artificial que sinaliza contaminantes superficiais e desvios dimensionais. À medida que a integração de métodos se intensifica, os fornecedores de soluções com portfólios multimodais ganham alavancagem estratégica no mercado de ensaios não destrutivos para baterias e veículos elétricos.

Por Aplicação: Fabricação de Células de Bateria Domina o Foco na Qualidade de Produção

A fabricação de células de bateria representou 45,2% do tamanho do mercado de ensaios não destrutivos para baterias e veículos elétricos em 2024, sublinhando o axioma de que os defeitos detectados no nível da célula são exponencialmente mais baratos do que os detectados no nível do pacote ou do veículo. Unidades ultrassônicas e radiográficas automatizadas vinculadas a plataformas de sistemas de execução de manufatura impulsionam a inspeção de 100%, correlacionando dados no nível da célula com métricas de desempenho do pacote a jusante.

O ensaio de sistemas de alta tensão a bordo do veículo está projetado para registrar o CAGR mais rápido de 23,5%, à medida que as arquiteturas elétricas em evolução aumentam as demandas de verificação em barramentos, unidades de desconexão e reguladores de refrigerante. A inspeção de montagem de pacotes cresce de forma constante por meio de protocolos de múltiplos estágios que validam o alinhamento do módulo, a integridade da solda e a uniformidade da interface térmica. As aplicações emergentes de segunda vida e reciclagem estão promovendo a adaptação de métodos de inspeção para classificação do estado de saúde, adicionando um novo fluxo de receita. O ensaio de componentes de infraestrutura de carregamento está evoluindo à medida que as redes nacionais se expandem, exigindo soluções ultrassônicas e termográficas portáteis que inspecionam conectores de alta potência em campo.

Análise Geográfica

A Ásia-Pacífico deteve uma participação expressiva de 42,1% no mercado de ensaios não destrutivos para baterias e veículos elétricos em 2024 e está preparada para um CAGR de 20,8% até 2030. Os gigantes chineses de células CATL e BYD investiram mais de USD 12 bilhões em linhas totalmente automatizadas que incorporam estágios ultrassônicos e de correntes parasitas, abrangendo desde a laminação até a formação final. As linhas piloto de estado sólido do Japão na Toyota incorporam módulos acústicos de camada cerâmica, enquanto os fornecedores de primeiro nível da Coreia do Sul preferem células híbridas de tomografia computadorizada e ultrassom para acelerar a triagem de defeitos. Normas regionais como a GB/T 31485 exigem validação rigorosa, impulsionando atualizações contínuas de equipamentos.

A América do Norte se destaca como a segunda maior região, impulsionada pelos incentivos de conteúdo local da Lei de Redução da Inflação. A Tesla, a General Motors e startups emergentes estão investindo pesadamente em suítes de tomografia computadorizada de alta energia após recalls custosos, promovendo o desenvolvimento de um ecossistema doméstico de prestadores de serviços e integradores de scanners. O desenvolvimento da força de trabalho permanece uma restrição; no entanto, programas acelerados estão ajudando a reduzir a lacuna de competências. Os participantes do mercado de ensaios não destrutivos para baterias e veículos elétricos aproveitam as transferências de tecnologia transfronteiriças, combinando plataformas de inteligência artificial dos EUA com hardware asiático.

A Europa avança em uma dupla trajetória de manufatura de alto padrão e iniciativas de economia circular. Marcas premium, como BMW e Mercedes-Benz, implantam inspeções multimétodo que excedem as normas globais, enquanto as diretivas de sustentabilidade da UE estimulam a demanda por ensaios não destrutivos para certificação de reutilização e reciclagem. Os investimentos em sistemas implantáveis em campo aumentam à medida que os mercados de segunda vida se desenvolvem. O Oriente Médio e a África registram adoção em estágio inicial concentrada em infraestrutura de carregamento, enquanto as nascentes plantas de células da América do Sul no Brasil e na Argentina integram capacidade de inspeção desde o primeiro dia para se alinhar com as metas de exportação. Coletivamente, a diversificação regional mitiga os riscos da cadeia de suprimentos e dissemina padrões de melhores práticas nos mercados de ensaios não destrutivos para baterias e veículos elétricos.

Cenário Competitivo

O mercado de ensaios não destrutivos para baterias e veículos elétricos permanece moderadamente fragmentado, mas tende à consolidação. Os titãs industriais tradicionais — Olympus, Waygate Technologies, Yxlon e Nikon Metrology — capitalizam em vastas bases instaladas e expertise multissetorial, oferecendo portfólios completos que abrangem scanners, sondas, software e contratos de serviço de longo prazo. Inovadores especializados focam em desafios de nicho, como as matrizes de correntes parasitas para eletrólitos cerâmicos da Zetec ou os módulos ultrassônicos de estado sólido da Sonatest.

A convergência tecnológica desempenha um papel decisivo no posicionamento competitivo. Os fornecedores integram tecnologias de tomografia computadorizada, ultrassom e correntes parasitas em plataformas unificadas governadas por análises de inteligência artificial, fornecendo veredictos imediatos de aprovação/reprovação e painéis de controle estatístico de processo. Os data lakes habilitados para nuvem permitem que as equipes das gigafábricas comparem tendências de defeitos entre sites, embora a segurança cibernética permaneça um obstáculo de aquisição. Os depósitos de patentes ultrapassaram 200 em 2024, sinalizando uma corrida para garantir propriedade intelectual em torno de varredura de alta velocidade, modelos adaptativos de inteligência artificial e manuseio automatizado de células.

O impulso de fusões e aquisições está remodelando os limites. A aquisição de USD 85 milhões da Advanced Battery Diagnostics pela Olympus expande sua presença em impedância eletroquímica.[4]Olympus Corporation, "Advanced Battery Diagnostics Acquisition Announcement," olympus-global.com O lançamento da bateria VC da Waygate posiciona a empresa no centro das implantações de inspeção em linha. O Battery Excellence Center do Mistras Group exemplifica uma estratégia de diferenciação de serviços. As alianças estratégicas, como a parceria da Zetec com a Tesla, combinam a expertise em processos do fabricante de equipamentos originais com métodos de inspeção inovadores, reduzindo os ciclos de tempo até a qualificação. Nesse contexto, os fornecedores que unem confiabilidade de hardware, precisão de inteligência artificial e profundidade de serviço global garantem reconhecimento junto aos planejadores de gigafábricas.

Líderes do Setor de Ensaios Não Destrutivos para Baterias e Veículos Elétricos

Olympus Corporation

Waygate Technologies (Baker Hughes Company)

Eddyfi Technologies (Previan)

Zetec Inc.

Mistras Group Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Waygate Technologies apresentou seu sistema VCbattery com inspeção multimodal habilitada por inteligência artificial a 30 células por minuto, reduzindo os falsos positivos em 60%.

- Agosto de 2025: A Olympus concluiu a aquisição de USD 85 milhões da Advanced Battery Diagnostics, adicionando ativos de espectroscopia de impedância e imagem térmica.

- Julho de 2025: A Zetec fez parceria com a Tesla para codesenvolver sondas de correntes parasitas para eletrólitos cerâmicos em baterias de estado sólido.

- Junho de 2025: A Yxlon apresentou o scanner de tomografia computadorizada FF85 classificado em 450 kV para inspeção completa de pacotes de até 800 kg.

Escopo do Relatório Global do Mercado de Ensaios Não Destrutivos para Baterias e Veículos Elétricos

| Equipamentos |

| Software |

| Serviços |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Correntes Parasitas |

| Ensaio por Emissão Acústica |

| Termografia / Ensaio por Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Fabricação de Células de Bateria |

| Montagem de Pacotes de Bateria |

| Sistema de Alta Tensão a Bordo do Veículo |

| Componentes do Trem de Força Elétrico |

| Componentes de Infraestrutura de Carregamento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Equipamentos | ||

| Software | |||

| Serviços | |||

| Por Método de Ensaio | Ensaio por Ultrassom | ||

| Ensaio Radiográfico | |||

| Ensaio por Partículas Magnéticas | |||

| Ensaio por Líquido Penetrante | |||

| Ensaio por Inspeção Visual | |||

| Ensaio por Correntes Parasitas | |||

| Ensaio por Emissão Acústica | |||

| Termografia / Ensaio por Infravermelho | |||

| Ensaio por Tomografia Computadorizada | |||

| Por Aplicação | Fabricação de Células de Bateria | ||

| Montagem de Pacotes de Bateria | |||

| Sistema de Alta Tensão a Bordo do Veículo | |||

| Componentes do Trem de Força Elétrico | |||

| Componentes de Infraestrutura de Carregamento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de ensaios não destrutivos para baterias e veículos elétricos até 2030?

Está previsto atingir USD 1,75 bilhão em 2030 com base em um CAGR de 19,77% entre 2025 e 2030.

Qual segmento de componente lidera atualmente a receita?

Os serviços, que representam 59,9% da receita de 2024, refletem a demanda por expertise especializada em inspeção.

Qual método de ensaio está crescendo mais rapidamente?

O ensaio por correntes parasitas está se expandindo a um CAGR de 22,4% até 2030, à medida que a detecção de falhas subsuperficiais ganha proeminência.

Por que a Ásia-Pacífico é o maior mercado regional?

Os investimentos concentrados em gigafábricas na China, no Japão e na Coreia do Sul, combinados com regulamentações de segurança rigorosas, conferem à região 42,1% da receita global.

Como os recalls de fabricantes de equipamentos originais estão influenciando a adoção de tecnologia de inspeção?

Os altos custos de recall aceleraram o investimento em sistemas de tomografia computadorizada de alta energia capazes de detectar defeitos internos nas células antes que os veículos sejam expedidos.

Página atualizada pela última vez em: