Tamanho e Participação do Mercado de Baterias Espaciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

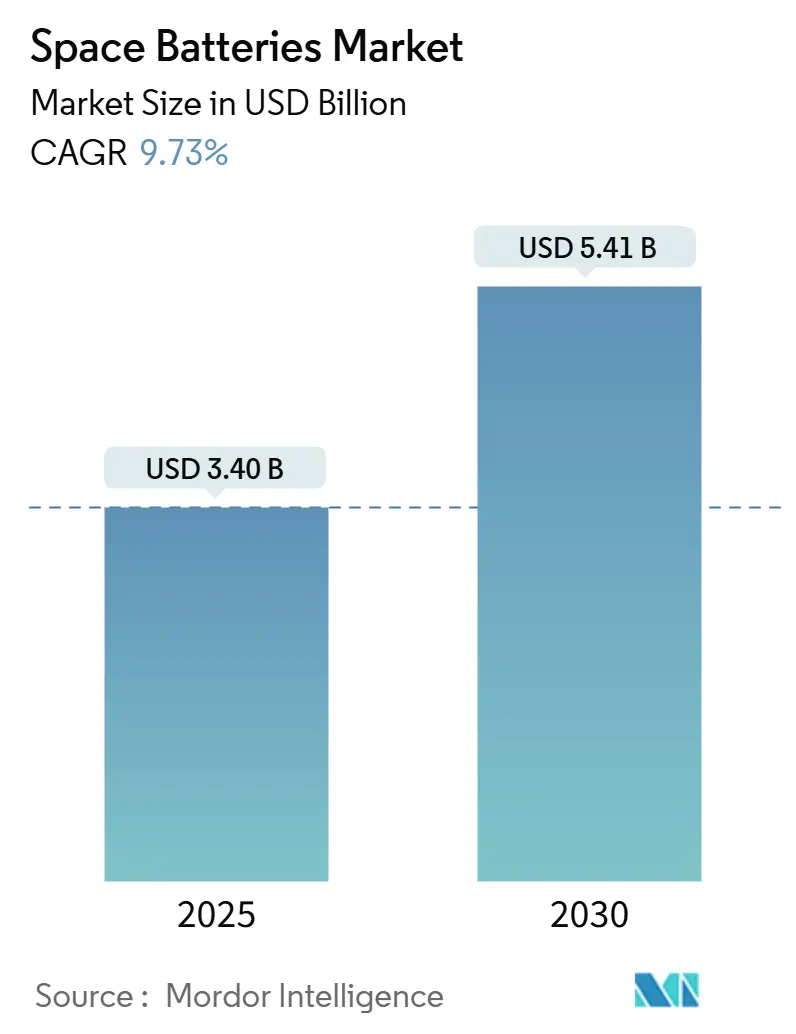

| Tamanho do Mercado (2025) | 3.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.41 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias Espaciais por Mordor Intelligence

O tamanho do mercado de baterias espaciais está em USD 3,40 bilhões em 2025 e tem previsão de atingir USD 5,41 bilhões em 2030, refletindo um CAGR de 9,73%. A tecnologia de íon-lítio (Li-ion) de grau espacial domina a composição de valor, enquanto os programas de espaço profundo e as constelações de pequenos satélites impulsionam o crescimento em volume. O financiamento público sustentado, ilustrado pelo orçamento de Tecnologia Espacial da NASA para o exercício fiscal de 2025 de USD 1,18 bilhão, ancora a demanda de curto prazo, e a crescente qualificação de químicas de estado sólido endurecidas à radiação amplia a trajetória de crescimento de longo prazo.[1]Fonte: Administração Nacional de Aeronáutica e Espaço, "Solicitação de Orçamento para o Exercício Fiscal de 2025," NASA.GOV Os construtores de plataformas favorecem cada vez mais baterias acima de 200 Wh/kg para reduzir a massa de lançamento, e os fornecedores respondem com linhas verticalmente integradas para estabilizar os prazos de entrega. Os perfis de gastos regionais divergem: a América do Norte prioriza a infraestrutura lunar, a Europa acelera os ciclos de renovação de telecomunicações em GEO, e a Ásia-Pacífico investe em frotas LEO otimizadas em custo. Ao mesmo tempo, a pressão na cadeia de suprimentos sobre lítio e cobalto e matrizes de testes ECSS mais rigorosas moderam a expansão das margens no curto prazo.

Principais Conclusões do Relatório

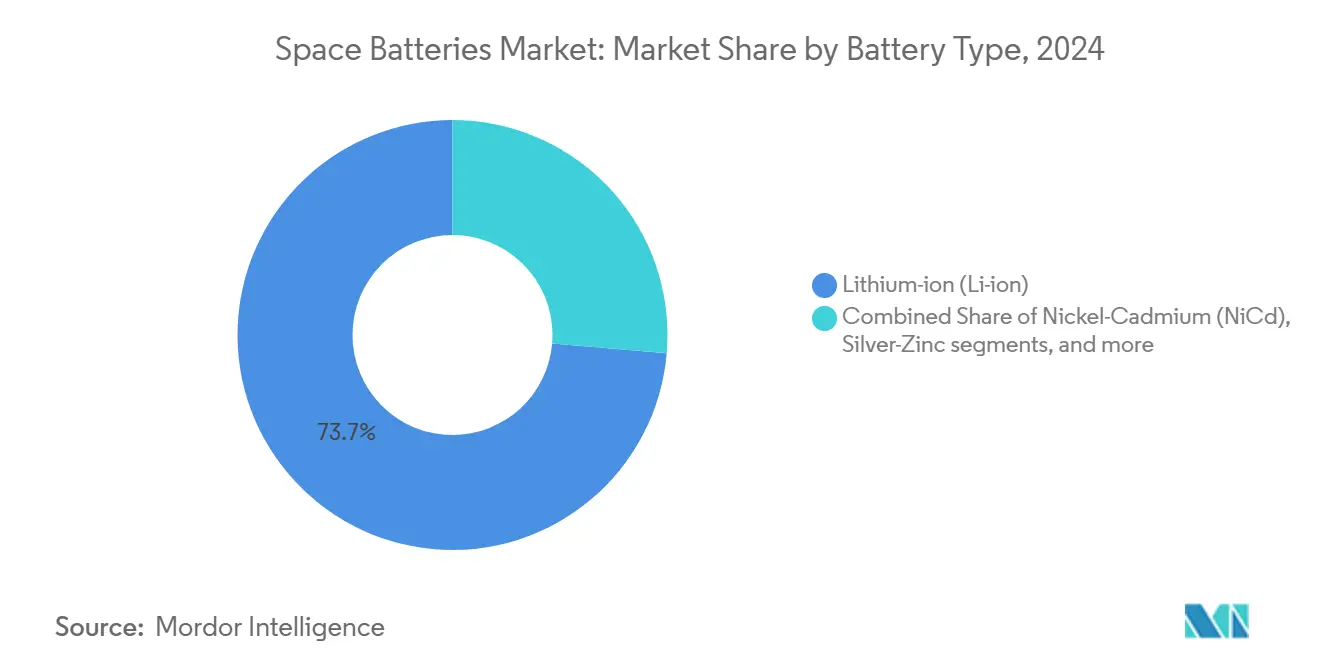

- Por tipo de bateria, o Li-ion liderou com 73,65% de participação na receita em 2024; estado sólido e lítio-metal têm projeção de registrar o CAGR mais rápido de 15,60% até 2030.

- Por plataforma, os satélites comandaram uma participação de 67,80% do tamanho do mercado de baterias espaciais em 2024, enquanto se espera que módulos de pouso planetário e rovers avancem a um CAGR de 13,40% até 2030.

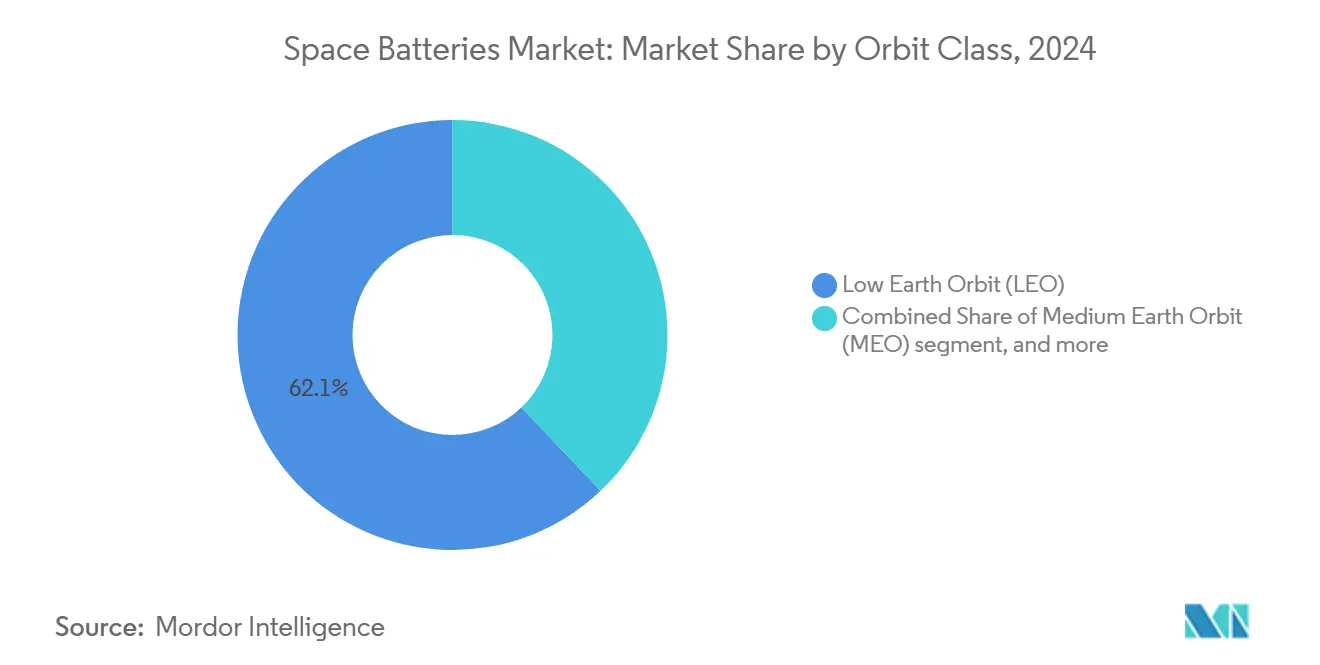

- Por classe de órbita, o LEO capturou 62,10% da participação do mercado de baterias espaciais em 2024; as aplicações de espaço profundo e interplanetárias registram o CAGR mais alto de 14,60%.

- Por faixa de densidade de energia, os sistemas de 100-200 Wh/kg detinham 53,20% de participação em 2024; baterias acima de 200 Wh/kg têm previsão de expansão a um CAGR de 13,15%.

- Por função, as unidades recarregáveis secundárias responderam por 78,62% do tamanho do mercado de baterias espaciais em 2024 e crescerão a um CAGR de 10,54%.

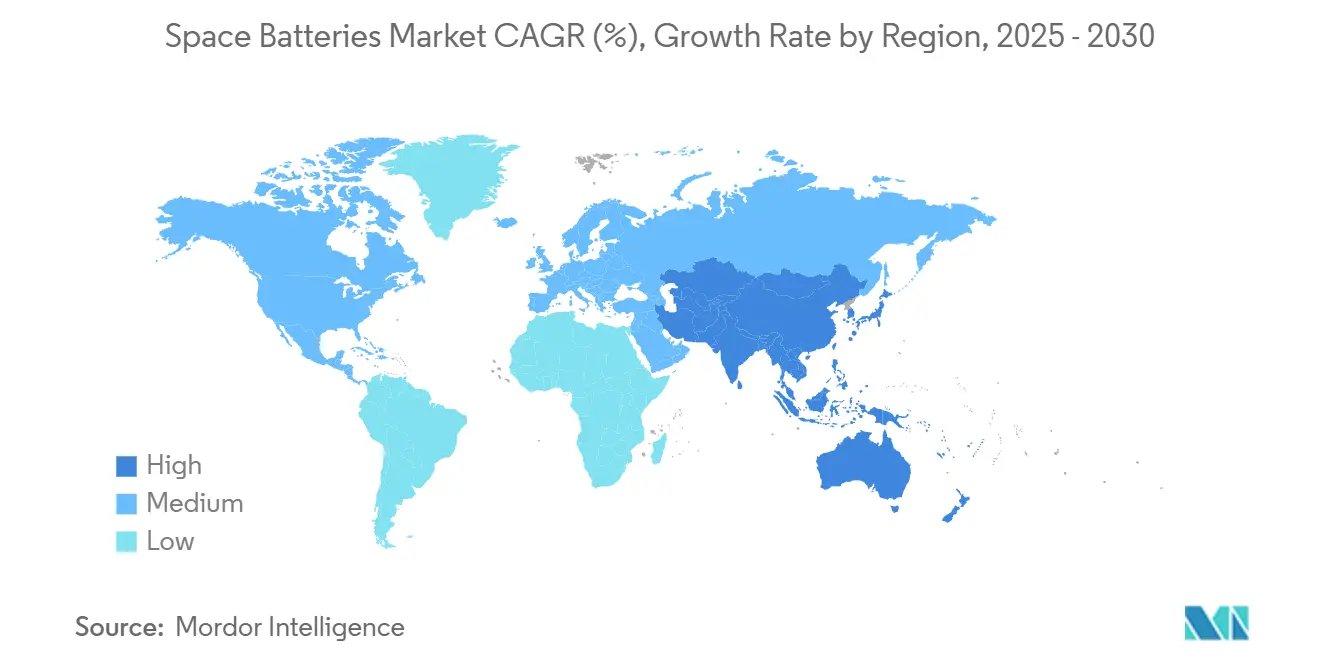

- Por geografia, a América do Norte reteve uma participação de 37,90% em 2024, enquanto a Ásia-Pacífico está no caminho para o CAGR mais rápido de 12,65% até 2030.

Tendências e Perspectivas do Mercado Global de Baterias Espaciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida proliferação de constelações de pequenos satélites | +2.1% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração do níquel-hidrogênio para químicas de Li-ion de alta densidade de energia | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Missões de espaço profundo e lunar financiadas pelo governo que exigem vida útil de ciclo ultralonga | +1.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Serviços e fabricação em órbita criando ciclos de trabalho intensivos em recarga | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Qualificação de baterias de estado sólido para ambientes de radiação | +1.0% | Global | Longo prazo (≥ 4 anos) |

| Diagnósticos de saúde habilitados por IA estendendo a vida útil das baterias | +0.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida proliferação de constelações de pequenos satélites

Os operadores de constelações exigem baterias que mantenham mais de 80% da capacidade após 50.000 ciclos, traduzindo-se em demanda por células de íon-lítio padronizadas 18650 e 21700 especialmente reforçadas para o espaço. Cadências de lançamento mais elevadas comprimem as janelas de aquisição, de modo que os compradores gravitam em direção a fornecedores com linhas automatizadas de construção conforme especificação e histórico de voo existente. Pedidos em volume melhoram as economias de escala, permitindo que os integradores priorizem o custo por watt em vez do preço absoluto. A aceitação de carga em baixas temperaturas permanece um diferencial importante porque os barramentos LEO experimentam transições frequentes de eclipse. A conformidade com a norma ECSS-E-ST-20-20C permanece inegociável, colocando o ônus sobre os fornecedores para manter pacotes de dados abrangentes.

Migração do níquel-hidrogênio para químicas de Li-ion de alta densidade de energia

A transição do níquel-hidrogênio legado para o Li-ion reduz a massa da bateria em até 40%, liberando espaço para cargas úteis ou propelentes. Os operadores de telecomunicações em GEO maximizam a receita lançando transponders mais pesados dentro dos invólucros de carenagem existentes, enquanto os programas governamentais encurtam os cronogramas de missão por meio de estágios de transferência mais leves. O Li-ion também mantém a capacidade em uma janela estendida de −20 °C a +50 °C, reduzindo as cargas de aquecimento e simplificando o controle térmico. Os dados de voo confirmam perda de capacidade inferior a 2% após 13 anos em órbita GEO, reforçando a confiança dos operadores. Como resultado, as linhas históricas de níquel-hidrogênio estão sendo encerradas, e os fornecedores de componentes estão redirecionando recursos para materiais de ânodo avançados.

Missões de espaço profundo e lunar financiadas pelo governo que exigem vida útil de ciclo ultralonga

As missões Artemis, Gateway e Mars Sample Return precisam de baterias que possam sobreviver a cinco anos de dormência e reativar em uma faixa de −150 °C a +200 °C. As agências cofinanciam P&D de estado sólido e lítio-enxofre (Li-S) para atingir 400 Wh/kg sem eletrólitos inflamáveis. As campanhas de teste envolvem múltiplas câmaras de vácuo térmico executando 3× o número de ciclos exigidos para a aceitação em LEO, e apenas fornecedores com controles de fabricação de grau espacial podem absorver o custo. Os cronogramas de qualificação que excedem 24 meses favorecem os titulares com histórico comprovado de voo em espaço profundo, particularmente aqueles com ativos internos de teste de vibração e radiação.

Serviços e fabricação em órbita criando ciclos de trabalho intensivos em recarga

Rebocadores de reabastecimento robótico e plataformas de fabricação aditiva no espaço consomem altas correntes de pico e, em seguida, exigem recarga rápida ao transitarem pelos arcos iluminados pelo sol. Os projetos integram software avançado de gerenciamento de baterias que ajusta a tensão de corte de carga com base em mapas térmicos em tempo real, estendendo a vida útil utilizável. O ciclo de trabalho também impulsiona a demanda por fusíveis em nível de célula e formatos de pacote modulares que simplificam a substituição durante a manutenção. A dissipação térmica torna-se central porque o ambiente de vácuo elimina o resfriamento convectivo; os fornecedores abordam isso por meio de tubos de calor embutidos e invólucros de alumínio de alta condutividade.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Qualificação rigorosa de radiação e térmica inflacionando custo e prazo de entrega | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Dependência da cadeia de suprimentos de células de lítio qualificadas para o espaço e matérias-primas | -1.1% | Global, aguda na Europa e mercados menores | Médio prazo (2-4 anos) |

| Altos custos de P&D e certificação limitando novos entrantes | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Iminentes proibições de PFAS restringindo a disponibilidade de separadores avançados | -0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Qualificação rigorosa de radiação e térmica inflacionando custo e prazo de entrega

As normas ECSS e da NASA obrigam cada projeto de bateria a comprovar desempenho a −40 °C a +60 °C sob vácuo e suportar exposição à radiação de 100 krad ou superior. As campanhas completas duram de 18 a 24 meses e consomem centenas de células, bloqueando vários milhões de dólares em custos não recorrentes no programa. Os atrasos repercutem nos manifestos de lançamento e ocupam a capacidade das instalações de teste, particularmente mesas vibratórias e salas de irradiação gama. O ônus desencoraja startups e consolida a posição dos titulares com grandes conjuntos de dados de qualificação.

Dependência da cadeia de suprimentos de células de lítio qualificadas para o espaço e matérias-primas

Apenas um punhado de linhas certificadas produz células Li-ion de grau espacial, e a maioria depende de níquel e cobalto extraídos ou refinados em um conjunto restrito de geografias. Um pico de preço ou restrição de exportação pode perturbar contratos de satélites a preço fixo, comprimindo as margens dos integradores e fornecedores de baterias. As próximas restrições de PFAS também podem forçar o redesenho dos separadores, desencadeando novos ciclos de qualificação e escassez temporária de material em conformidade. Os programas europeus sentem maior pressão porque equilibram mandatos de Compra na Europa com capacidade limitada de processamento doméstico de matérias-primas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: O Íon-Lítio de Alta Densidade de Energia Mantém a Liderança Enquanto o Estado Sólido Ganha Tração

O Li-ion ocupou 73,65% da participação do mercado de baterias espaciais em 2024, refletindo décadas de dados operacionais e melhorias no rendimento de fabricação. O histórico de voo que se aproxima de 620 milhões de horas-célula sustenta a confiança nas aquisições, e as misturas NCA e NCM de alto teor de níquel agora entregam 214 Wh/kg no nível do pacote.[2]Fonte: Saft, "Levando a Energia Espacial para a Próxima Geração," SAFT.COM O segmento também se beneficia de cadeias de suprimentos maduras que abrangem desde folhas de eletrodo até vasos de pressão personalizados. O tamanho do mercado de baterias espaciais vinculado às químicas de estado sólido e lítio-metal acelerará a um CAGR de 15,60%, impulsionado por perfis de missão que valorizam 400 Wh/kg de energia específica e resistência intrínseca à fuga térmica. Os sistemas de níquel-cádmio (NiCd) e níquel-hidrogênio (NiH2) sobrevivem em ambientes de nicho — particularmente onde o armazenamento a −60 °C ou a resistência ilimitada à carga de manutenção superam as economias de massa. Enquanto isso, o prata-zinco mantém relevância para veículos de lançamento que precisam de energia de pico na ignição e separação de estágio.

O impulso em direção ao estado sólido depende do dimensionamento de eletrólitos cerâmicos sinterizados para formatos de grau satelital sem rachaduras e da demonstração de vida útil de ciclo superior a 1.000 ciclos. Os principais fornecedores combinam pilhas de estado sólido com placas de gerenciamento de bateria flexíveis-rígidas para mitigar a delaminação induzida por microvibração. O financiamento de agências públicas compensa as perdas iniciais de rendimento, mas a transição completa abrangerá o horizonte de previsão. Ao longo do período, pacotes híbridos combinando strings de Li-ion para cargas de base e químicas emergentes para picos de demanda proliferarão.

Por Plataforma: Satélites Impulsionam o Volume Enquanto Módulos de Pouso Planetário Comandam Crescimento Premium

Os satélites responderam por 67,80% da participação do mercado de baterias espaciais em 2024, refletindo sua posição como o principal impulsionador de volume do setor. Os requisitos padronizados de bateria e a fabricação em grandes lotes permitem que os operadores de constelações alcancem um custo favorável por watt-hora, particularmente para frotas como SpaceX, OneWeb e o Projeto Kuiper da Amazon, que planejam milhares de lançamentos em conjunto. Os barramentos típicos de satélites integram sistemas de bateria de 50 a 200 Wh para lidar com ciclos rápidos de eclipse e orçamentos de massa restritos, conferindo às químicas de Li-ion qualificadas uma vantagem decisiva nos processos de aquisição. A demanda em volume também permite que os fornecedores amortizem os altos custos de engenharia não recorrentes da qualificação ECSS, reduzindo os preços unitários para pedidos subsequentes. Os veículos de lançamento formam um subsegmento menor, mas tecnicamente exigente, que necessita de pacotes de energia de pico para ignição e separação de estágio. Em contraste, as espaçonaves tripuladas e as estações espaciais especificam baterias com classificação humana com circuitos de segurança redundantes e recursos de alívio de pressão para atender às rigorosas regras de aeronavegabilidade.

Os módulos de pouso planetário e rovers representam a classe de plataforma de crescimento mais rápido, avançando a um CAGR de 13,40% até 2030, à medida que os ativos lunares vinculados ao Artemis e as espaçonaves de reconhecimento de Marte passam do conceito ao hardware. Essas missões exigem arrays de múltiplos kWh capazes de permanecer dormentes por anos e, em seguida, ativar perfeitamente em ambientes que variam de noites a −150 °C a picos de meio-dia cheios de poeira acima de 100 °C. As campanhas de qualificação incluem imersões prolongadas em vácuo térmico, vibração para simular choques de lançamento e pouso, e testes de radiação além dos níveis de cruzeiro em espaço profundo para garantir a segurança da missão onde o reparo é impossível. O contrato da Mitsubishi Electric para fornecer baterias de Li-ion para a plataforma lunar Gateway da NASA sublinha como os pacotes premium endurecidos à radiação reformulam os portfólios dos fornecedores. À medida que a exploração planetária se amplia, os fornecedores de baterias que demonstram histórico em módulos de pouso e rovers podem comandar margens mais altas, mesmo que o tamanho mais amplo do mercado de baterias espaciais escale com os volumes de satélites.

Por Classe de Órbita: LEO Permanece Central, Espaço Profundo Estimula a Inovação

O mercado de baterias espaciais registrou uma participação de 62,10% nas implantações em LEO durante 2024, impulsionado por redes de banda larga e observação da Terra que valorizam o custo por watt-hora acima de tudo. Essas frotas toleram janelas de estado de carga de até 20% durante o eclipse para passagens frequentes pelo solo. Embora em menor número, as espaçonaves de espaço profundo provocam saltos radicais de design: as células devem resistir aos raios cósmicos galácticos e lidar com amplas variações de temperatura sem resfriamento convectivo. O CAGR de 14,60% do segmento reflete novos módulos de carga lunar do Artemis e veículos de retorno de amostras.

As plataformas de navegação em MEO exigem blindagem de radiação aprimorada e baixa autodescarga para preservar a estabilidade do relógio. As baterias de satélites de comunicação em GEO enfrentam eclipses prolongados de até 72 minutos; assim, as strings de Li-ion adotam coletores de corrente mais espessos e aglutinantes de alta temperatura. À medida que as espaçonaves migram da propulsão química para a elétrica, as demandas de potência de pico das baterias aumentam, incentivando a adoção de arquiteturas de maior tensão.

Por Faixa de Densidade de Energia: A Faixa Intermediária Domina; O Segmento Acima de 200 Wh/kg Cresce Rapidamente

As baterias entre 100 Wh/kg e 200 Wh/kg forneceram 53,20% das remessas de 2024, equilibrando confiabilidade e custo. Os projetos se baseiam em células maduras 18650 e 21700 reembaladas em invólucros de alumínio soldados com válvulas de alívio de pressão duplamente redundantes. A faixa acima de 200 Wh/kg, com projeção de registrar um CAGR de 13,15%, aposta seu apelo nas economias de massa que se traduzem em cargas úteis mais pesadas ou propelente extra. A ênfase no desenvolvimento recai sobre ânodos ricos em silício e cátodos de alto teor de níquel estabilizados por separadores avançados livres de compostos PFAS, onde viável.

Os pacotes abaixo de 100 Wh/kg atendem a foguetes de sondagem e cápsulas de reentrada que enfrentam choques térmicos extremos. Mesmo assim, o mercado mais amplo espera cruzar o limiar de 300 Wh/kg em voos piloto até 2028, à medida que os eletrólitos sólidos sinterizados e as variantes de lítio-enxofre amadurecem.

Por Função: Baterias Secundárias Dominam as Missões de Longa Duração

Os sistemas recarregáveis secundários capturaram 78,62% da receita de 2024 porque a maioria das espaçonaves requer milhares de ciclos de eclipse. O envelhecimento calendário lento e os algoritmos robustos de estado de saúde sustentam um CAGR de 10,54% até 2030. O setor de baterias espaciais concentra seus orçamentos de P&D em ânodos à base de silício que reduzem o inchamento e estendem a vida útil calendária além de 15 anos.

As baterias primárias permanecem indispensáveis para veículos de lançamento e sondas planetárias para surtos únicos. Os módulos de prata-zinco atingem densidades de potência gravimétrica acima de 400 W/kg, mas sofrem vida útil de ciclo limitada, confinando-os a estágios descartáveis. Os arquitetos de missão avaliam cuidadosamente as compensações: um número crescente de módulos de pouso agora seleciona configurações híbridas combinando pacotes primários para queimas de descida com arrays recarregáveis para operações na superfície.

Análise Geográfica

A América do Norte liderou o mercado de baterias espaciais com uma participação de 37,90% em 2024. Sua dominância decorre do pipeline de aquisição consistente da NASA e dos principais contratantes que coletivamente concedem contratos de bateria plurianuais. A expansão da planta da Saft em Jacksonville para capacidade anual de 5 GWh sublinha o compromisso da região com o fornecimento doméstico de células.[3]Fonte: Electronics Specifier, "Saft se Prepara para a Produção de Baterias de Li-ion nas Américas," ELECTRONICSSPECIFIER.COM A Lei de Redução da Inflação adiciona créditos de investimento que compensam parcialmente o custo de intermediários de cobalto e níquel de origem norte-americana. O Canadá fornece cobertores de isolamento térmico especializados e vasos de pressão, enquanto o México usina acessórios de suporte em solo não relacionados ao voo.

A Europa contribui com um robusto conjunto de demanda ancorado pelos programas emblemáticos da Agência Espacial Europeia e renovações de satélites de telecomunicações. As subsidiárias francesas, alemãs e italianas de grupos globais de baterias operam centros de P&D focados em pilhas de estado sólido cerâmico e separadores específicos para a Europa livres de PFAS. A conformidade com os regulamentos REACH, juntamente com as iminentes proibições de PFAS, orientará os roteiros de química em direção a aglutinantes sem flúor. Os construtores de pequenos satélites do Reino Unido ampliam o volume, enquanto os fornecedores da Europa Oriental fornecem invólucros e hardware estrutural não crítico.

A Ásia-Pacífico registra o CAGR mais forte de 12,65%. A Índia alinha-se com sua meta de uma economia espacial de USD 44 bilhões até 2033, aproveitando parcerias público-privadas para erguer linhas de montagem de células co-localizadas com instalações de integração de lançadores. Os fabricantes de satélites do Japão preferem baterias produzidas domesticamente, como evidenciado pelo contrato para fornecer pacotes de Li-ion para a plataforma Gateway. O ecossistema verticalmente integrado da China serve essencialmente aos programas nacionais, mas as regras de transferência de tecnologia limitam a participação ocidental. A Coreia do Sul avança nos métodos de revestimento de células em bolsa adotados de seu setor de veículos elétricos, e a Austrália financia pesquisas de Li-S em escala laboratorial voltadas para rovers na superfície lunar.

Cenário Competitivo

O mercado permanece moderadamente consolidado. Saft, EaglePicher, GS Yuasa e ABSL detêm posições entrincheiradas por meio de histórico de voo de longa data e linhas verticalmente integradas. A Saft reporta mais de 35.000 células em órbita em 768 satélites, criando conjuntos de dados de confiabilidade incomparáveis. A vantagem competitiva centra-se na velocidade de qualificação, nos testes de radiação internos e na capacidade de fornecer químicas mistas sob contratos únicos.

Os padrões de investimento mostram os titulares ampliando as químicas: a Saft faz parceria com institutos franceses em estado sólido, e a GS Yuasa adapta a tecnologia de ânodo de silício automotivo para pacotes em GEO. Os novos entrantes focam em nichos estreitos, como estado sólido para microssatélites ou lítio-enxofre para espaço profundo, onde lotes menores mitigam as desvantagens de custo de qualificação. As fusões e aquisições permanecem seletivas; os principais contratantes preferem acordos de fornecimento de longo prazo a aquisições diretas para preservar a resiliência de múltiplos fornecedores.

Os preços são 20 a 25% mais altos do que os equivalentes terrestres devido à triagem rigorosa e a uma campanha de aceitação que pode dobrar os custos dos componentes. No entanto, os compradores de constelações pressionam por eficiências de custo por meio de contratos-quadro cobrindo milhares de pacotes, inclinando ligeiramente o poder de negociação em direção aos grandes operadores de frotas. A competição futura dependerá do domínio dos separadores livres de PFAS e da demonstração de >300 Wh/kg em serviço orbital.

Líderes do Setor de Baterias Espaciais

Saft Groupe SA

GS Yuasa Corporation

EnerSys

Airbus SE

EaglePicher Technologies, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: KULR Technology Group, Inc. lançou seis novas versões comerciais prontas para uso (COTS) de sua linha de baterias CubeSat KULR ONE Space (K1S), com capacidades variando de 100 a 500 Wh. Essas baterias são projetadas para atender às crescentes demandas dos clientes no setor espacial e demonstram a inovação da empresa em tecnologias de fronteira.

- Dezembro de 2024: KULR Technology Group, Inc. anunciou planos para lançar sua bateria KULR ONE Space (K1S) via Exolaunch em uma missão de carona compartilhada da SpaceX em 2026. Este marco está alinhado com o foco da KULR em sistemas avançados de baterias para o crescente mercado de baterias espaciais.

Escopo do Relatório Global do Mercado de Baterias Espaciais

| Íon-Lítio (Li-ion) |

| Níquel-Cádmio (NiCd) |

| Níquel-Hidrogênio (NiH2) |

| Prata-Zinco |

| Estado Sólido/Lítio-Metal |

| Outros |

| Satélites |

| Veículos de Lançamento |

| Espaçonaves Tripuladas e Estações Espaciais |

| Módulos de Pouso Planetário e Rovers |

| Órbita Terrestre Baixa (LEO) |

| Órbita Terrestre Média (MEO) |

| Órbita Geoestacionária (GEO) |

| Espaço Profundo / Interplanetário |

| Menos de 100 Wh/kg |

| 100–200 Wh/kg |

| Mais de 200 Wh/kg |

| Primária (Não Recarregável) |

| Secundária (Recarregável) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Bateria | Íon-Lítio (Li-ion) | ||

| Níquel-Cádmio (NiCd) | |||

| Níquel-Hidrogênio (NiH2) | |||

| Prata-Zinco | |||

| Estado Sólido/Lítio-Metal | |||

| Outros | |||

| Por Plataforma | Satélites | ||

| Veículos de Lançamento | |||

| Espaçonaves Tripuladas e Estações Espaciais | |||

| Módulos de Pouso Planetário e Rovers | |||

| Por Classe de Órbita | Órbita Terrestre Baixa (LEO) | ||

| Órbita Terrestre Média (MEO) | |||

| Órbita Geoestacionária (GEO) | |||

| Espaço Profundo / Interplanetário | |||

| Por Faixa de Densidade de Energia | Menos de 100 Wh/kg | ||

| 100–200 Wh/kg | |||

| Mais de 200 Wh/kg | |||

| Por Função | Primária (Não Recarregável) | ||

| Secundária (Recarregável) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Baterias Espaciais?

O tamanho do mercado de Baterias Espaciais é de USD 3,40 bilhões em 2025 e está definido para atingir USD 5,41 bilhões até 2030, refletindo um CAGR de 9,73%.

Qual tipo de bateria lidera na adoção em satélites?

O Íon-Lítio (Li-ion) detém 73,65% de participação graças à alta densidade de energia e ao extenso histórico de voo.

Qual classe de órbita apresenta o crescimento mais rápido?

As missões de espaço profundo e interplanetárias registram o CAGR mais alto de 14,60% até 2030, à medida que os programas lunares e de Marte se expandem.

Qual região cresce mais rapidamente?

A Ásia-Pacífico registra um CAGR de 12,65% impulsionado pelo setor de lançamento em expansão da Índia e pela fabricação de satélites do Japão.

Qual é a principal restrição que dificulta novos fornecedores?

A qualificação rigorosa de radiação e térmica pode estender os ciclos de projeto em até 24 meses e adicionar milhões ao custo de desenvolvimento.

Como os fornecedores estão abordando os regulamentos de PFAS?

Os fornecedores estão testando separadores sem flúor e camadas de estado sólido cerâmico para atender aos próximos padrões ambientais.

Página atualizada pela última vez em: