Tamanho e Participação do Mercado de Alimentos e Bebidas de Origem Vegetal do México

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

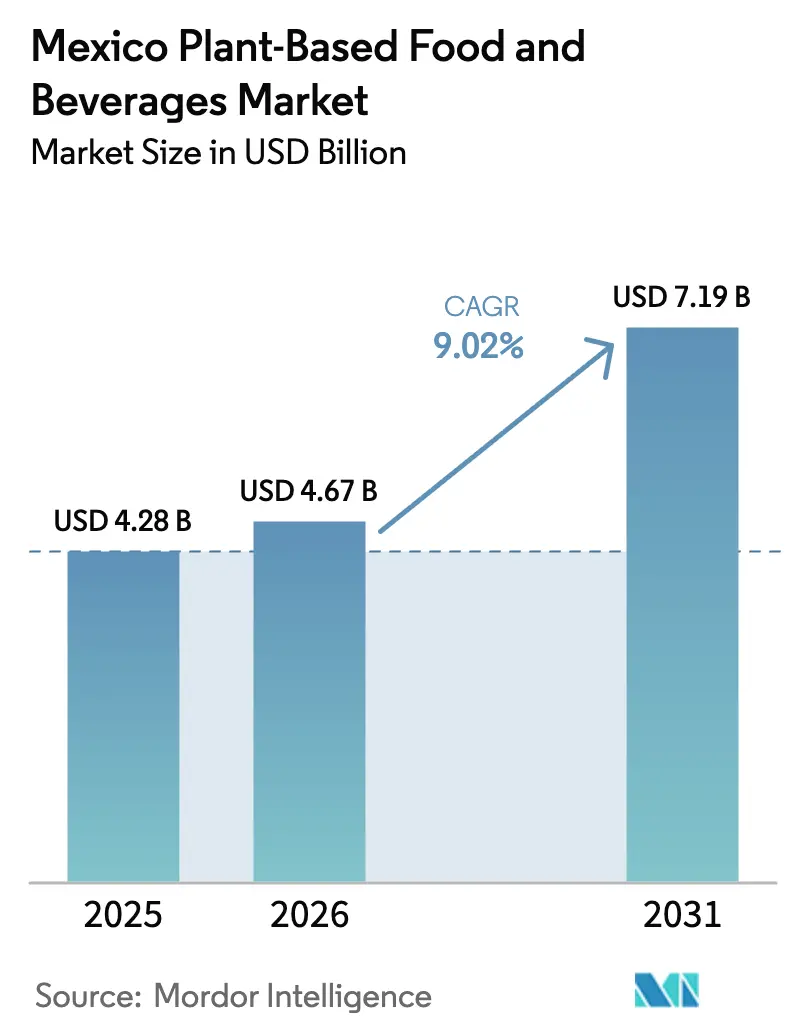

| Tamanho do mercado no ano base (2025) | 4.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.02% CAGR |

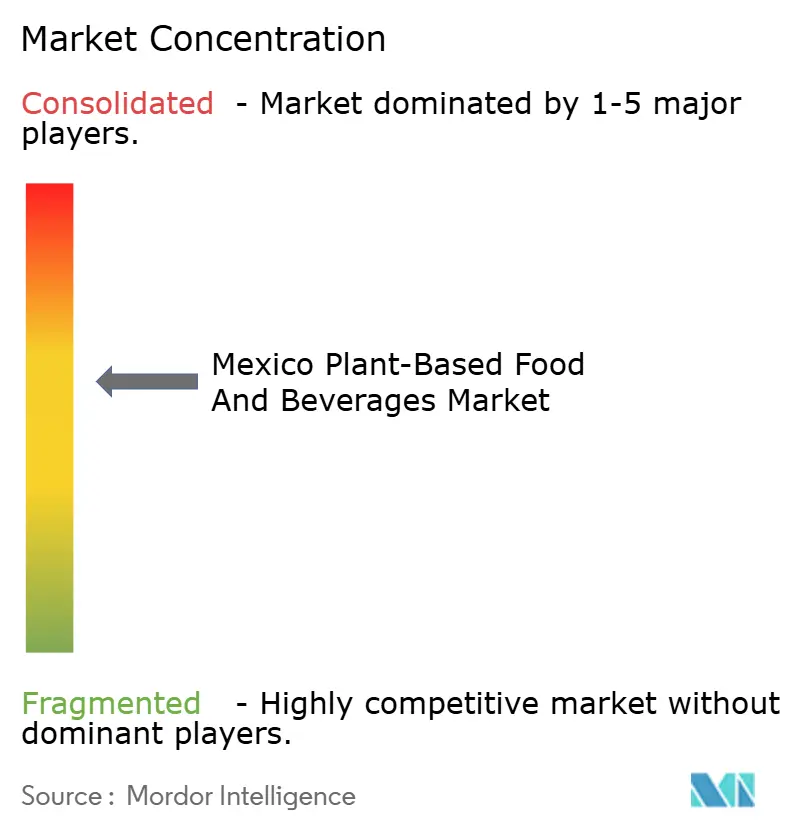

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos e Bebidas de Origem Vegetal do México por Mordor Intelligence

As previsões indicam que o tamanho do mercado de Alimentos e Bebidas de Origem Vegetal do México, avaliado em USD 4,28 bilhões em 2025 e USD 4,67 bilhões em 2026, está projetado para atingir USD 7,19 bilhões até 2031, registrando um CAGR de 9,02% de 2026 a 2031. Apesar do poder de compra limitado que dificulta mudanças frequentes para marcas premium de origem vegetal, medidas políticas — como rótulos de advertência na parte frontal das embalagens, uma proibição nacional de alimentos ultraprocessados nas escolas e a introdução das Diretrizes Alimentares Saudáveis e Sustentáveis — têm incentivado os domicílios a adotarem escolhas alimentares mais saudáveis, conforme destacado pela WORLDOBESITY.ORG. Em 2024, o México registrou uma alarmante taxa de obesidade de 73,4% entre adultos e uma taxa de mortalidade por diabetes de 71,4 por 100.000 habitantes, ressaltando a necessidade urgente de medidas preventivas baseadas na alimentação, tanto do setor público quanto do privado. Embora os varejistas modernos dominem, respondendo por quase metade das vendas de alimentos do país e atuando como principais controladores de acesso para SKUs de origem vegetal importados, os pontos de venda tradicionais enfrentam desafios. Esses estabelecimentos lidam com deficiências na cadeia de frio, limitando o acesso nas áreas rurais. Como resultado, o mercado de Alimentos e Bebidas de Origem Vegetal do México está passando por uma transformação, impulsionada por precificação estratégica, parcerias para distribuição rural e foco em reformulação com rótulo limpo.

Principais Conclusões do Relatório

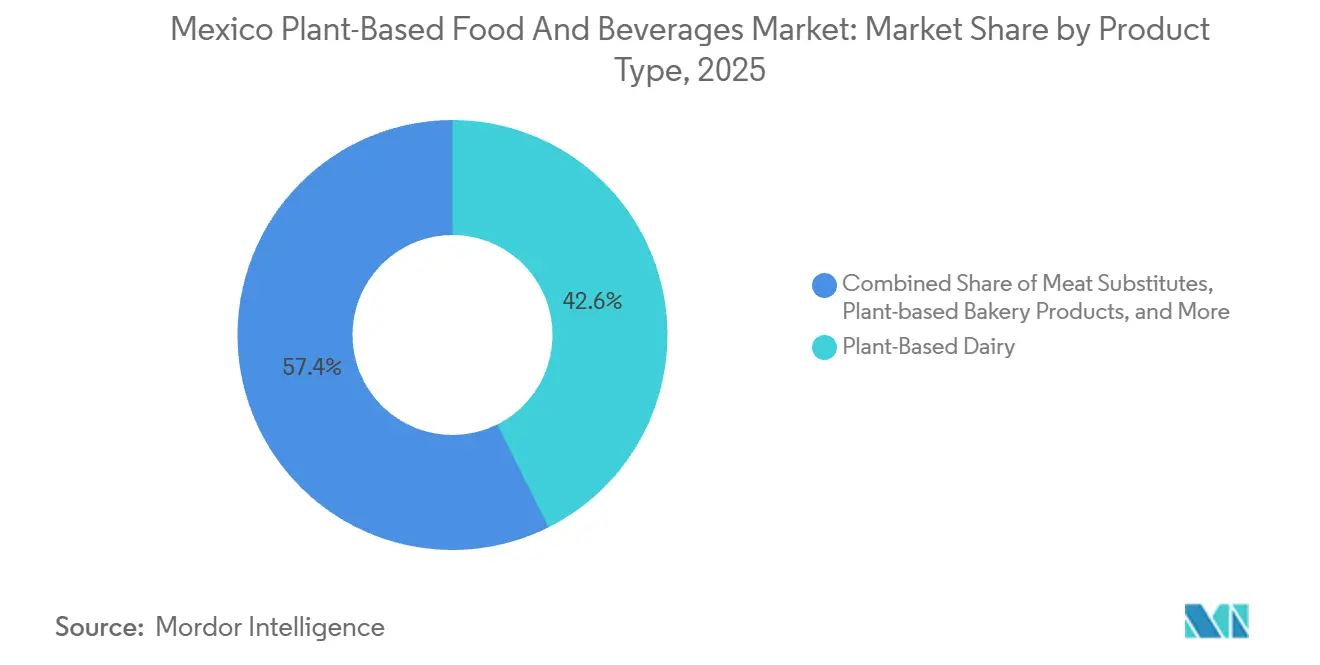

- Por tipo de produto, os Laticínios de Origem Vegetal lideraram com 42,63% da participação do mercado de Alimentos e Bebidas de Origem Vegetal do México em 2025.

- Os Substitutos de Carne têm previsão de avançar a um CAGR de 7,75% até 2031, o mais rápido entre as categorias de produtos.

- Por ingrediente, a Soja respondeu por 45,05% do tamanho do mercado de Alimentos e Bebidas de Origem Vegetal do México em 2025, enquanto as formulações à base de Arroz devem crescer a um CAGR de 9,42% até 2031.

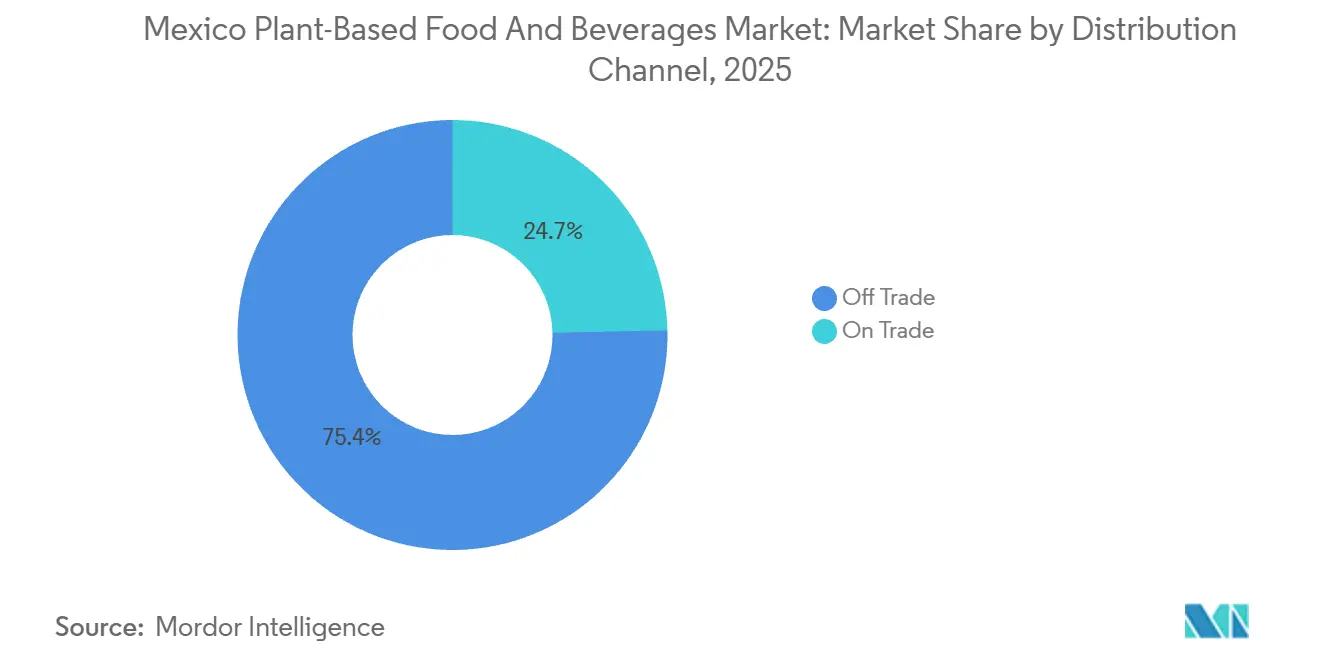

- Os canais de Consumo Fora do Local capturaram 75,35% do valor de 2025, mas o Consumo no Local tem projeção de registrar um CAGR de 10,31% até 2031, impulsionado pela recuperação do turismo e pela diversificação de cardápios.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentos e Bebidas de Origem Vegetal do México

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde e prevalência de intolerância à lactose | +2.1% | Nacional, concentrado em centros urbanos (Cidade do México, Guadalajara, Monterrey) | Médio prazo (2-4 anos) |

| Demanda por bebidas de origem vegetal funcionais e enriquecidas | +1.8% | Nacional, com crescimento do segmento premium nos estados do norte | Longo prazo (≥ 4 anos) |

| Transição para dietas veganas, vegetarianas e flexitarianas | +1.5% | México urbano, regiões turísticas (Cancún, Playa del Carmen) | Médio prazo (2-4 anos) |

| Programas governamentais de saúde que recomendam a redução do consumo de carne | +1.3% | Nacional, canais institucionais (escolas, programas Liconsa) | Longo prazo (≥ 4 anos) |

| Expansão da disponibilidade no varejo e no comércio eletrônico | +1.0% | Centros urbanos, regiões fronteiriças do norte | Curto prazo (≤ 2 anos) |

| Influência dos millennials urbanos e das tendências de bem-estar da Geração Z | +0.9% | Cidade do México, áreas metropolitanas de Monterrey e Guadalajara | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Consciência sobre Saúde e Prevalência de Intolerância à Lactose

No México, a crescente prevalência de doenças cardiometabólicas está impulsionando uma demanda crescente por dietas mais saudáveis. Estudos mostram que a adoção de melhores hábitos alimentares poderia prevenir de 74.396 a 92.540 mortes anuais por doenças cardiovasculares, doenças cerebrovasculares, diabetes tipo 2 e câncer colorretal. As Diretrizes Alimentares Saudáveis e Sustentáveis Mexicanas de 2023, desenvolvidas com a participação da Secretaría de Salud, do Instituto Nacional de Salud Pública e da UNICEF, recomendam dietas 21% mais acessíveis e que produzem 34% menos emissões de carbono em comparação com os padrões de consumo atuais. Essas melhorias focam na redução do consumo de carne vermelha e de alimentos ultraprocessados, especialmente nas áreas urbanas, onde as mudanças alimentares são mais evidentes. A maioria dos adultos mexicanos é bioquimicamente intolerante à lactose ao consumir 12 a 18 gramas de lactose (cerca de um copo de leite), embora menos de 15% apresentem sintomas. Isso impulsionou a demanda por alternativas lácteas, que os fabricantes estão promovendo ativamente. Os domicílios urbanos estão substituindo cada vez mais o leite fluido por bebidas de origem vegetal à base de soja, amêndoa e aveia. Os adidos agrícolas do USDA observaram essa mudança no consumo de laticínios. Com evidências clínicas, apoio governamental e maior disponibilidade no varejo, os produtos de origem vegetal estão ingressando nos mercados convencionais, particularmente entre os domicílios de renda média a alta dispostos a pagar preços premium por opções alimentares mais saudáveis e sustentáveis.

Demanda por Bebidas de Origem Vegetal Funcionais e Enriquecidas

Os mexicanos estão escolhendo cada vez mais produtos nutritivos, levando os fabricantes a enriquecer os leites de origem vegetal com vitaminas e minerais essenciais, como cálcio, vitamina D e B12, para suprir as deficiências nutricionais causadas pela redução do consumo de laticínios. As diretrizes regulatórias da COFEPRIS permitem que as marcas destaquem esses benefícios à saúde nas embalagens. No entanto, os rótulos de advertência na parte frontal das embalagens da NOM-051 penalizam produtos com alto teor de açúcares adicionados ou sódio, pressionando os fabricantes a reformular produtos com rótulos mais limpos, adoçantes naturais e maior teor de proteínas. Em 2024, o setor hoteleiro-restaurante-institucional (HRI) cresceu 4,5%, atingindo aproximadamente 490.000 estabelecimentos[1]Fonte: Serviço Agrícola Estrangeiro do USDA (FAS), "Nome do Relatório: Laticínios e Produtos Anuais", apps.fas.usda.gov. Este setor está incorporando cada vez mais bebidas de origem vegetal enriquecidas em bufês de café da manhã e cardápios de bem-estar para atender a turistas internacionais e consumidores domésticos preocupados com a saúde. Os fornecedores de ingredientes estão aproveitando essa tendência ao oferecer soluções de enriquecimento prontas para uso, como isolados de proteína de ervilha enriquecidos com ferro e zinco ou bases de aveia com fibra prebiótica adicionada. Essas soluções permitem que os processadores de alimentos mexicanos lancem produtos funcionais sem custos significativos de pesquisa e desenvolvimento. A crescente demanda por bebidas de origem vegetal enriquecidas indica que elas não apenas competirão com os produtos lácteos tradicionais, mas também com bebidas esportivas e opções de substituição de refeições em lojas de conveniência e canais de varejo moderno, expandindo ainda mais sua presença no mercado.

Transição para Dietas Veganas, Vegetarianas e Flexitarianas

O México é o segundo maior aderente a dietas de origem vegetal no mundo, com um número crescente de indivíduos que se identificam como veganos ou vegetarianos. Essa tendência é impulsionada principalmente por consumidores mais jovens e de renda mais alta em centros urbanos como Cidade do México, Monterrey e Guadalajara. No entanto, as populações rurais e de baixa renda em grande parte mantêm dietas tradicionais à base de carne, devido a hábitos culturais e acesso limitado a alternativas. O flexitarianismo, em que as pessoas reduzem ocasionalmente o consumo de carne, também está ganhando impulso, criando um mercado crescente para produtos de origem vegetal que priorizam sabor, conveniência e acessibilidade. Restaurantes em todo o país estão oferecendo cada vez mais opções de origem vegetal, sinalizando a normalização desse estilo de vida no setor de alimentação fora do lar. Plataformas de mídia social como Instagram, TikTok e YouTube estão amplificando essa tendência, particularmente entre a Geração Z e os millennials, com microinfluenciadores impulsionando o conhecimento e os testes de produtos. Além disso, a Asociación de Empresarios Veganos de México (AEVM) está colaborando com a Secretaria de Desenvolvimento Econômico da Cidade do México para apoiar empreendedores veganos, melhorando o financiamento, a visibilidade e a acessibilidade.

Programas Governamentais de Saúde que Recomendam a Redução do Consumo de Carne

As Diretrizes Alimentares Saudáveis e Sustentáveis 2025-2030 do governo mexicano recomendam a redução do consumo de carne e o foco em proteínas de origem vegetal, como feijão e lentilha, com inclusão moderada de ovos, aves e peixes. Essa política impacta significativamente as compras institucionais, incluindo escolas, Liconsa (um programa estatal de distribuição de leite para grupos de baixa renda) e refeitórios de hospitais públicos. Uma proibição nacional de alimentos ultraprocessados, em vigor desde março de 2025, exige que as escolas sirvam alimentos naturais e minimamente processados, como frutas e vegetais da estação, e refeições com teor limitado de açúcar e óleo. Isso cria oportunidades para lanches e bebidas de origem vegetal que atendam aos padrões nutricionais. A Profeco, agência federal de proteção ao consumidor, aumenta a transparência por meio de avaliações de qualidade de produtos, como sua revisão de iogurtes de 2026, que expôs adulteração e não conformidade com a NOM-181. A Lei Geral de Alimentação Adequada e Sustentável de 2024 promove a educação nutricional e a produção sustentável de alimentos, apoiando os sistemas de origem vegetal. No entanto, a compra de 618 milhões de litros de leite enriquecido pela Liconsa em 2024 destaca o desafio para as alternativas de origem vegetal de igualar o valor nutricional e a relação custo-benefício dos laticínios nos programas sociais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de produtos de origem animal já estabelecidos | -1.7% | Nacional, mais forte nos segmentos rurais e de baixa renda | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos e flutuações nos preços de matérias-primas | -1.2% | Nacional, fabricantes dependentes de importações | Curto prazo (≤ 2 anos) |

| Ceticismo do consumidor e percepção negativa | -0.9% | Nacional, particularmente entre os segmentos mais velhos e rurais | Médio prazo (2-4 anos) |

| Problemas com alérgenos de soja e nozes de árvore | -0.5% | Nacional, conformidade regulatória sob a COFEPRIS | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Produtos de Origem Animal Já Estabelecidos

Em 2025, o setor de laticínios do México produziu 14,1 milhões de toneladas métricas de leite e tem projeção de crescimento constante. Esse crescimento é impulsionado pela forte demanda doméstica, menores custos de insumos e apoio governamental por meio de subsídios como a distribuição Liconsa, além da ampla disponibilidade de produtos lácteos nos mercados varejistas[2]Fonte: Serviço Agrícola Estrangeiro do USDA (FAS), "Nome do Relatório: Laticínios e Produtos Anuais", apps.fas.usda.gov. Os produtos lácteos convencionais têm preços 20 a 40% mais baixos do que as alternativas de origem vegetal, devido às economias de escala, a uma infraestrutura de cadeia de frio bem estabelecida e à ausência de tarifas de importação sobre ingredientes lácteos dos EUA. No entanto, as alternativas lácteas de origem vegetal enfrentam desafios significativos para replicar o sabor, a textura e o teor de proteínas dos laticínios tradicionais. Estudos com consumidores revelam insatisfação com as opções atuais, destacando a necessidade de P&D avançado em fermentação de precisão e texturização de proteínas vegetais. Além disso, apenas 6% dos mexicanos seguem dietas tradicionais de origem vegetal, enquanto 68% consomem dietas ocidentais ricas em carne. As transições alimentares são lentas, particularmente nas áreas rurais e de baixa renda, onde as proteínas animais são culturalmente significativas e acessíveis. Adicionalmente, os produtos de origem animal se beneficiam de maiores orçamentos de marketing, criando barreiras substanciais para os concorrentes de origem vegetal.

Interrupções na Cadeia de Suprimentos e Flutuações nos Preços de Matérias-Primas

O setor de proteínas de origem vegetal do México depende fortemente de importações dos EUA, tornando-o vulnerável a flutuações cambiais, aumento dos custos de frete e mudanças na política comercial. A depreciação do peso ao longo de 2025 aumentou significativamente o custo de importação de ingredientes essenciais, como isolados de proteína de soja, concentrados de proteína de ervilha e óleos especiais (como amêndoa e aveia). Isso reduziu as margens dos fabricantes, pois muitos não conseguem repassar esses custos a consumidores sensíveis ao preço. Além disso, os preços globais de óleos vegetais subiram 24,2% em relação ao ano anterior, de janeiro a maio de 2025, impulsionados por escassez de oferta de óleo de palma na Indonésia e na Malásia, mandatos de biodiesel e interrupções no transporte marítimo no Mar Vermelho e no Canal de Suez. Esses custos crescentes impactaram diretamente a produção de laticínios e substitutos de carne de origem vegetal, que dependem de óleos como coco, girassol e canola. O México, com previsão de importar 22,0 milhões de toneladas métricas de milho em 2025/26, permanece altamente exposto à volatilidade do mercado global de grãos. Embora os fabricantes estejam explorando oportunidades de fornecimento local em citros (3,5 milhões de toneladas métricas) e sorgo (4,2 milhões de toneladas métricas), a capacidade de processamento subdesenvolvida do país para fracionamento de proteínas e extração de óleos continua a dificultar o crescimento[3]Fonte: Serviço Agrícola Estrangeiro do USDA (FAS), "Produção - México", apps.fas.usda.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Alternativas Lácteas Dominam, Substitutos de Carne Aceleram

Em 2025, os laticínios de origem vegetal responderam por 42,63% do valor de mercado, impulsionados pela crescente demanda por leites de soja, amêndoa e aveia nas áreas urbanas. No entanto, apenas 15% dos domicílios mexicanos compraram leite de origem vegetal pelo menos uma vez, em comparação com o consumo quase universal de leite lácteo tradicional. Isso destaca oportunidades de crescimento significativas se as barreiras de preço e distribuição forem superadas. As alternativas de iogurte e queijo estão ganhando força, com marcas como Del Bosque (iogurte de soja), Violife (imitação de Manchego) e Q-Veggie (estilo mozzarella) expandindo sua presença em lojas especializadas e supermercados. Em abril de 2025, a La Michoacana lançou sua primeira linha de paletas sem laticínios, com sabores como Coco e Morango com Creme e Piña Colada, feitas com creme de coco e distribuídas pelo Costco, Walmart e Albertsons no México e nos EUA. As bebidas de origem vegetal, incluindo leite embalado, smoothies, café e chá, dominam o segmento, apoiadas pelas tendências de enriquecimento funcional.

Os substitutos de carne devem crescer a um CAGR de 7,75% até 2031, impulsionados pela inovação de produtos e pela adoção no setor de alimentação fora do lar. O tofu e o tempeh estão se tornando mais populares nas cidades, enquanto a proteína vegetal texturizada (PVT) é cada vez mais utilizada em cozinhas institucionais. O lançamento em 2024 pela Nestlé de produtos de carne moída de origem vegetal na América Latina, incluindo o México, reflete o forte interesse multinacional. Startups locais como Plant Squad (tiras à base de seitan) e Maika (hambúrgueres vegetais) estão mirando os flexitarianos por meio do comércio eletrônico e lojas especializadas. O escrutínio regulatório, incluindo a rotulagem NOM-051, enfatiza a necessidade de reformulação para atender às demandas dos consumidores preocupados com a saúde. Formulações com rótulo limpo e cadeias de suprimentos transparentes continuam sendo fundamentais para superar esses desafios.

Por Ingrediente: A Dominância da Soja Enfrenta Pressões de Alérgenos e Diversificação

Em 2025, a soja tem projeção de deter uma participação significativa de 45,05% no mercado de ingredientes, refletindo seu desenvolvimento de longa data na cadeia de suprimentos, eficiência agronômica e versatilidade. É amplamente utilizada em alternativas lácteas, substitutos de carne e produtos de panificação, devido aos seus benefícios funcionais em emulsificação, enriquecimento proteico e texturização. As importações de isolado de proteína de soja atingiram 2.708,8 toneladas métricas, enfatizando sua importância nas formulações industriais. No entanto, a soja enfrenta desafios, incluindo crescentes preocupações com alérgenos e questões de sustentabilidade relacionadas ao desmatamento na América do Sul. Varejistas e marcas estão cada vez mais adquirindo soja certificada livre de desmatamento ou explorando proteínas alternativas. Ingredientes como Amêndoa, Ervilha e Aveia estão ganhando popularidade à medida que os fabricantes buscam formulações sem alérgenos e diversificadas. No entanto, os ingredientes de amêndoa e aveia permanecem dependentes de importações, com produtos como o Leite de Amêndoa e Abacate Yumma com preço de MXN 151,80 por 450 ml, refletindo custos premium.

Os ingredientes à base de arroz devem crescer a um CAGR de 9,42% até 2031, impulsionados por suas propriedades hipoalergênicas, sabor neutro e custos mais baixos em comparação com nozes de árvore. O leite de arroz atrai consumidores com múltiplas sensibilidades alimentares e pais que buscam opções sem alérgenos, apoiados pela Lei Geral de Alimentação Adequada e Sustentável de 2024, que prioriza a nutrição escolar. Os ingredientes à base de coco, utilizados em produtos premium como o sorvete Walrus Code (MXN 61,60) e o Gud Vegan Cream (MXN 88,00 por 500g), ocupam um segmento de nicho, mas lucrativo. As farinhas funcionais de ervilha, lentilha, grão-de-bico e fava estão emergindo como ingredientes de dupla finalidade para enriquecimento proteico e panificação sem glúten. O mercado de ingredientes está se deslocando em direção à diversificação e ao fornecimento local. A diversidade de milho do México, com 64 raças nativas documentadas pela CONABIO, oferece potencial para bebidas funcionais à base de milho, como pozol e tejuino, combinando apelo tradicional com benefícios nutricionais modernos, embora a comercialização permaneça limitada a produtores artesanais.

Por Canal de Distribuição: A Escala do Consumo Fora do Local Encontra o Crescimento do Consumo no Local

Em 2025, os canais de Consumo Fora do Local responderam por 75,35% das vendas, liderados por supermercados e hipermercados como Walmart México, Soriana, Chedraui e La Comer. Esses varejistas, que representam 72,4% das vendas de alimentos embalados para saúde e bem-estar, desempenham um papel fundamental na listagem de produtos de origem vegetal. O varejo moderno oferece vantagens como compras centralizadas, logística de cadeia de frio e desenvolvimento de marcas próprias, com varejistas expandindo suas linhas de marcas próprias de origem vegetal para aumentar as margens e se diferenciar das marcas nacionais. No entanto, os produtores menores enfrentam desafios devido aos altos requisitos de volume e conformidade. As lojas de conveniência, como a OXXO com mais de 20.000 pontos de venda, estão emergindo como pontos-chave para lanches e bebidas de origem vegetal em embalagens individuais, voltados para consumidores em movimento. As plataformas online, incluindo sites de varejistas como Walmart.com.mx e Soriana.com, e aplicativos de entrega como Rappi e Uber Eats, estão crescendo rapidamente entre consumidores urbanos de alta renda que valorizam conveniência e variedade. Varejistas especializados como Veggicano atendem a clientes veganos e preocupados com a saúde, oferecendo marcas importadas de preço premium como Tofutti e Gud.

Os canais de Consumo no Local têm projeção de crescer a um CAGR de 10,31% até 2031, impulsionados pela inovação de cardápios e pelo turismo. Em 2024, o setor de restaurantes do México cresceu 4,5%, atingindo 490.000 estabelecimentos, enquanto as chegadas de turistas internacionais atingiram 45 milhões. Esse crescimento apoia as opções de cardápio de origem vegetal em hotéis, resorts e restaurantes de serviço rápido. Empresas como Unilever estão fazendo parcerias com redes como Burger King para introduzir itens de origem vegetal. No entanto, persistem desafios como infraestrutura limitada de cadeia de frio, altos custos de ingredientes e requisitos de treinamento de chefs. Superar essas barreiras exigirá paridade de preços com itens de origem animal, distribuição expandida nos mercados domésticos e aproveitamento das mídias sociais para impulsionar a demanda por ofertas de origem vegetal.

Análise Geográfica

O mercado de alimentos e bebidas de origem vegetal do México apresenta diferenças claras entre as áreas urbanas, rurais e regionais. O consumo está concentrado nas principais cidades como Cidade do México, Monterrey e Guadalajara, que juntas respondem por 40% da população e dominam as vendas no varejo moderno e no setor de alimentação fora do lar. A Cidade do México, com mais de 21 milhões de pessoas em sua área metropolitana, é o principal mercado para produtos de origem vegetal importados e premium. Isso se deve às rendas disponíveis mais altas, às diversas preferências dos consumidores e a uma forte rede varejista, incluindo Walmart, Costco, La Comer e lojas especializadas como Veggicano. Os estados do norte, como Nuevo León, Chihuahua e Baja California, são adotantes precoces de produtos de origem vegetal dos EUA, influenciados pela proximidade com a fronteira, compras transfronteiriças e intercâmbios culturais. Relatórios do USDA indicam que os consumidores do norte preferem produtos importados dos EUA e fazem compras online, criando oportunidades para marcas transfronteiriças. Destinos turísticos como Cancún, Playa del Carmen e Los Cabos também estão vendo crescimento nas opções de origem vegetal, à medida que hotéis e restaurantes atendem a visitantes internacionais, com 32 milhões de turistas em 2023 impulsionando a demanda.

Em contraste, as regiões rurais e do sul, como Oaxaca, Chiapas e Tabasco, dependem de dietas tradicionais de milho e feijão. Os produtos de origem vegetal processados têm baixa penetração nessas regiões, devido a problemas de acessibilidade, logística limitada de cadeia de frio e preferência por ingredientes locais. Os dados da ENSANUT mostram que apenas 6% dos mexicanos seguem uma dieta "básica", principalmente nas áreas rurais e do sul, enquanto 68% seguem dietas ocidentais, indicando um declínio na alimentação tradicional de origem vegetal. As regiões urbanas e do norte impulsionarão o crescimento do mercado devido ao maior poder de compra e abertura à inovação. No entanto, as áreas rurais requerem estratégias como preços mais baixos, parcerias com mercados locais e produtos culturalmente adaptados, como chorizo ou tamales de origem vegetal. As diretrizes alimentares de 2023 destacam que as dietas rurais do sul já atendem às recomendações de consumo de carne, portanto, as estratégias de origem vegetal devem se alinhar aos hábitos regionais.

A COFEPRIS garante rotulagem consistente e alegações de saúde em todo o país, mas a aplicação e a conscientização variam. Os consumidores urbanos estão mais familiarizados com os rótulos NOM-051, enquanto os consumidores rurais priorizam a acessibilidade. A Lei Geral de Alimentação Adequada e Sustentável de 2024 promove a educação nutricional e a produção sustentável de alimentos, oferecendo potencial de mudança a longo prazo nas áreas carentes. As marcas devem equilibrar as oportunidades urbanas de curto prazo com o crescimento rural de longo prazo, aproveitando programas governamentais, parcerias locais e produtos culturalmente relevantes.

Cenário Competitivo

O mercado de alimentos e bebidas de origem vegetal do México apresenta uma estrutura moderadamente concentrada, caracterizada pela presença de algumas empresas multinacionais dominantes ao lado de um número crescente de players regionais e de nicho. Os grandes fabricantes globais aproveitam redes de distribuição estabelecidas, forte reconhecimento de marca e portfólios de produtos diversificados para manter uma vantagem competitiva. Sua escala permite inovação consistente de produtos, estratégias de precificação competitivas e ampla penetração no varejo em supermercados, hipermercados e lojas de conveniência.

Ao mesmo tempo, marcas domésticas e startups emergentes estão fortalecendo sua presença ao atender às preferências em evolução dos consumidores, particularmente entre as populações preocupadas com a saúde, intolerantes à lactose e flexitarianas. Esses players geralmente se concentram em ofertas diferenciadas, como ingredientes de origem local, formulações com rótulo limpo e sabores culturalmente adaptados que ressoam com os consumidores mexicanos. Essa dinâmica levou ao aumento da diversificação de produtos em categorias que incluem alternativas lácteas de origem vegetal, substitutos de carne e bebidas funcionais.

A intensidade competitiva no mercado é impulsionada pela inovação contínua de produtos, parcerias estratégicas e expansão para canais de varejo moderno e comércio eletrônico. As empresas estão investindo em iniciativas de marketing para construir conscientização em torno da sustentabilidade, benefícios à saúde e consumo ético. Embora as barreiras de entrada no mercado, como integração da cadeia de suprimentos e fidelidade à marca, favoreçam os players estabelecidos, o cenário de consumo em evolução continua a criar oportunidades para marcas menores ganharem tração, reforçando a natureza moderadamente concentrada do mercado.

Líderes do Setor de Alimentos e Bebidas de Origem Vegetal do México

Danone SA

Nestle SA

Heartbest Foods

Grupo Bimbo SAB de CV

NotCo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Silk lançou uma nova fórmula de bebida de origem vegetal no México, expandindo sua presença no crescente mercado de alternativas lácteas do país. De acordo com a marca, a nova fórmula Silk lançada inclui seis nutrientes essenciais e oferece uma textura aprimorada, além de um sabor neutro que pode ser utilizado em diversas situações, desde o café da manhã até smoothies pós-treino.

- Agosto de 2025: A Silk lançou sua nova fórmula de bebida de origem vegetal no México, com o objetivo de fortalecer sua posição no crescente mercado de alternativas lácteas. A nova fórmula da Silk foi desenvolvida para se integrar facilmente às rotinas diárias, oferecendo seis nutrientes essenciais, textura aprimorada e um perfil de sabor neutro adaptável a diversos momentos de consumo, desde o café da manhã até smoothies pós-treino.

- Fevereiro de 2025: A marca espanhola de carne de origem vegetal Heura lançou seu primeiro produto de estilo mexicano, o Tex Mex Chunks. De acordo com a marca, o lançamento é uma expansão da linha Chunks, disponível nas variedades Original e Mediterrânea.

Escopo do Relatório do Mercado de Alimentos e Bebidas de Origem Vegetal do México

Os alimentos e bebidas de origem vegetal são produzidos a partir de diversas fontes vegetais, como frutas, vegetais, nozes, óleos, grãos integrais e leguminosas, entre outros. Por serem de origem vegetal, esses produtos não contêm componentes derivados de animais e utilizam apenas ingredientes de origem vegetal. O mercado de alimentos e bebidas de origem vegetal do México é segmentado por tipo de produto e canal de distribuição. Por tipo de produto, o mercado é segmentado em substitutos de carne, bebidas alternativas a laticínios, sorvete sem laticínios, queijo sem laticínios, iogurte sem laticínios, pastas sem laticínios e outros produtos de origem vegetal que incluem chocolates sem laticínios, leites em pó, etc. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência/mercearias, lojas de varejo online e outros canais de distribuição. O relatório oferece tamanho de mercado e previsões em valor (milhões de USD) para os segmentos acima.

| Laticínios de Origem Vegetal | Iogurte |

| Queijo | |

| Sobremesas Congeladas e Sorvete | |

| Outros Laticínios de Origem Vegetal | |

| Substitutos de Carne | Tofu |

| Tempeh | |

| Proteína Vegetal Texturizada | |

| Outros Substitutos de Carne | |

| Barras Nutricionais/de Lanches de Origem Vegetal | |

| Produtos de Panificação de Origem Vegetal | |

| Bebidas de Origem Vegetal | Leite Embalado |

| Smoothies Embalados | |

| Café | |

| Chá | |

| Outras Bebidas de Origem Vegetal | |

| Outros Alimentos e Bebidas |

| Soja |

| Amêndoa |

| Ervilha |

| Aveia |

| Arroz |

| Coco |

| Outras Fontes |

| Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Online | |

| Outros Canais de Consumo Fora do Local |

| Por Tipo de Produto | Laticínios de Origem Vegetal | Iogurte |

| Queijo | ||

| Sobremesas Congeladas e Sorvete | ||

| Outros Laticínios de Origem Vegetal | ||

| Substitutos de Carne | Tofu | |

| Tempeh | ||

| Proteína Vegetal Texturizada | ||

| Outros Substitutos de Carne | ||

| Barras Nutricionais/de Lanches de Origem Vegetal | ||

| Produtos de Panificação de Origem Vegetal | ||

| Bebidas de Origem Vegetal | Leite Embalado | |

| Smoothies Embalados | ||

| Café | ||

| Chá | ||

| Outras Bebidas de Origem Vegetal | ||

| Outros Alimentos e Bebidas | ||

| Por Ingrediente | Soja | |

| Amêndoa | ||

| Ervilha | ||

| Aveia | ||

| Arroz | ||

| Coco | ||

| Outras Fontes | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Online | ||

| Outros Canais de Consumo Fora do Local | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Alimentos e Bebidas de Origem Vegetal do México?

O mercado foi avaliado em USD 4,67 bilhões em 2026 e está no caminho para atingir USD 7,19 bilhões até 2031.

Com que velocidade o valor da categoria está crescendo?

Tem projeção de registrar um CAGR de 9,02% de 2026 a 2031.

Qual segmento de produto lidera as vendas?

Os Laticínios de Origem Vegetal detinham 42,63% do valor de 2025, tornando-o o maior segmento.

Qual canal de distribuição está se expandindo mais rapidamente?

Os pontos de venda de Consumo no Local, impulsionados pelo turismo e pela inovação de cardápios, têm expectativa de registrar um CAGR de 10,31% até 2031.

Página atualizada pela última vez em: