Tamanho e Participação do Mercado de Fones de Ouvido para Aviação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fones de Ouvido para Aviação pela Mordor Intelligence

O tamanho do mercado de fones de ouvido para aviação foi avaliado em USD 1,24 bilhão em 2025 e estima-se que cresça de USD 1,31 bilhão em 2026 para atingir USD 1,75 bilhão até 2031, a um CAGR de 5,88% durante o período de previsão (2026-2031). Essa ascensão sustentada reflete a rápida adoção de fones de ouvido em programas de decolagem e pouso vertical elétrico (eVTOL), o crescimento contínuo das frotas de aviação comercial e militar, e uma forte recuperação nas matrículas de treinamento de pilotos à medida que as companhias aéreas reconstroem sua capacidade. Mandatos globais mais rígidos de proteção auditiva, ciclos constantes de modernização da defesa e a crescente aceitação de conectividade sem fio certificada nas cabines de pilotagem reforçam a demanda. A resiliência da cadeia de suprimentos para componentes acústicos e o combate a produtos falsificados permanecem fundamentais. No entanto, os fabricantes estabelecidos aproveitam os investimentos em P&D e a expertise em certificação para proteger sua participação e margem no mercado de fones de ouvido para aviação.

Principais Conclusões do Relatório

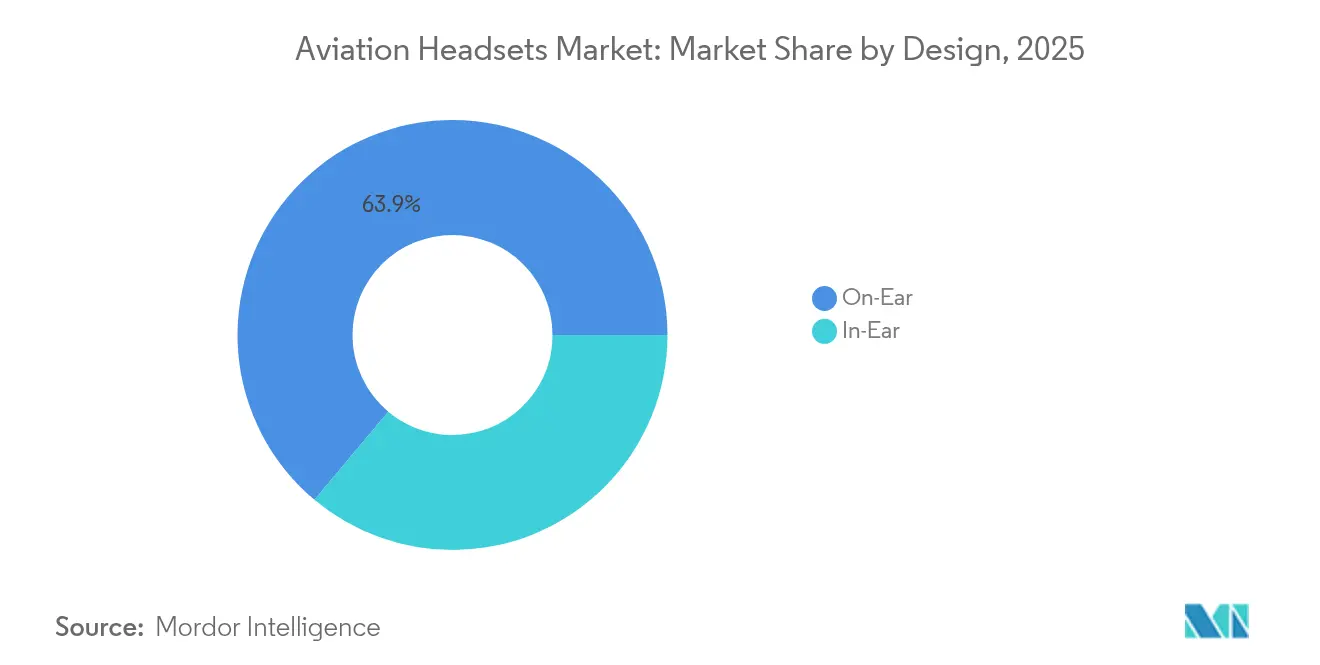

- Por design, os modelos supra-auriculares detinham 63,90% da participação do mercado de fones de ouvido para aviação em 2025, enquanto as variantes intra-auriculares devem se expandir a um CAGR de 7,10% até 2031.

- Por conectividade, as soluções com fio capturaram 57,10% do tamanho do mercado de fones de ouvido para aviação em 2025; as ofertas sem fio devem crescer a um CAGR de 8,15% entre 2026 e 2031.

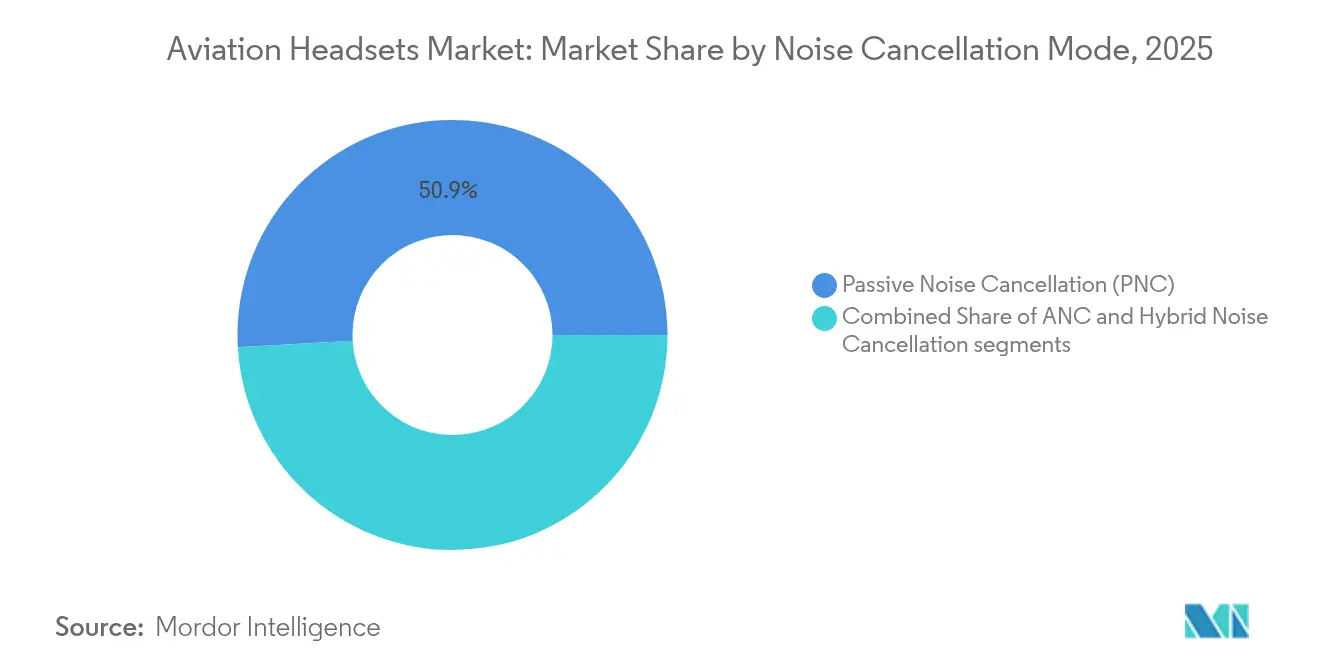

- Por modo de cancelamento de ruído, os produtos passivos comandavam 50,90% da participação do mercado de fones de ouvido para aviação em 2025; o cancelamento ativo de ruído (ANC) avança a um CAGR de 8,25%.

- Por aplicação, a aviação comercial liderou com 49,20% de participação de receita em 2025, enquanto o segmento de eVTOL e mobilidade aérea urbana deve se expandir a um CAGR de 9,85% até 2031.

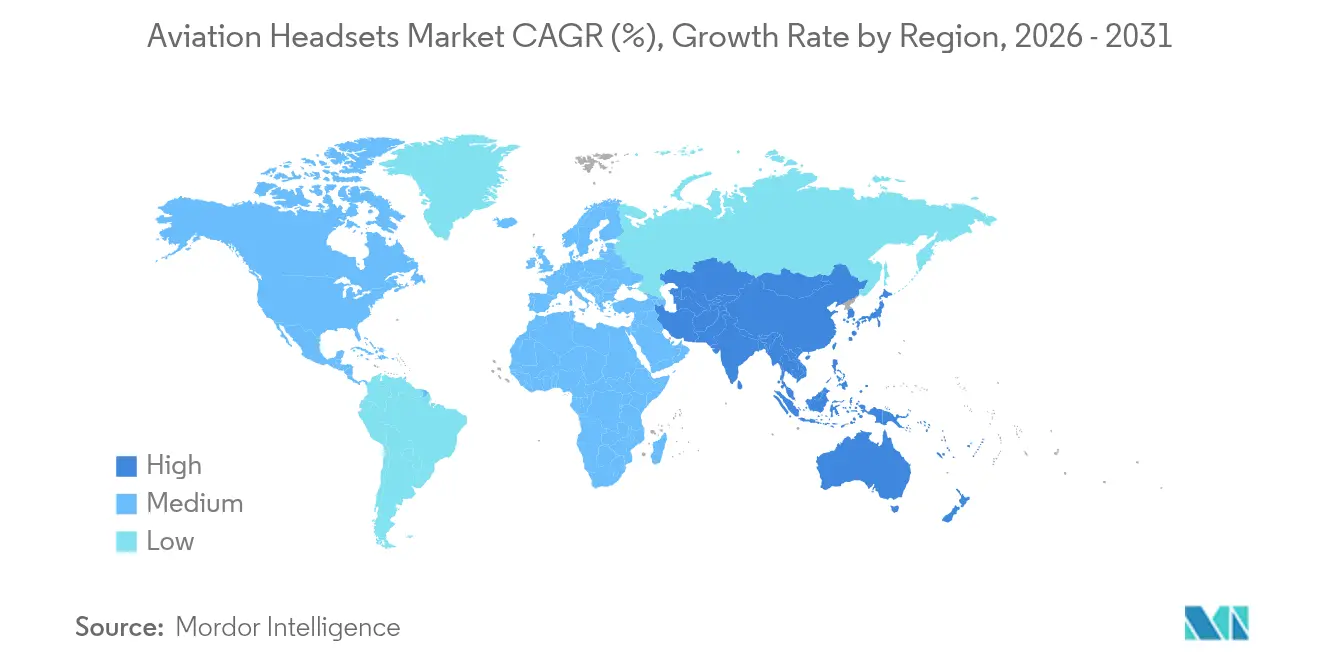

- Por geografia, a América do Norte respondeu por 45,10% do mercado de fones de ouvido para aviação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fones de Ouvido para Aviação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento nas matrículas de treinamento de pilotos | +1.2% | Global, mais elevado na América do Norte e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção rápida de conectividade Bluetooth e IP em cabines de pilotagem | +0.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos rigorosos de proteção auditiva na aviação comercial | +0.6% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda crescente de operadores de eVTOL e mobilidade aérea urbana | +1.4% | América do Norte e Europa, com pilotos iniciais na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Programas de modernização da defesa para upgrades de áudio 3D/ANC | +0.7% | América do Norte, Europa, nações selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança impulsionada por litígios para designs de fixação de baixa pressão certificados | +0.5% | Global, mercados sensíveis à responsabilidade civil | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Matrículas de Treinamento de Pilotos

As companhias aéreas em todo o mundo estão acelerando as contratações para fechar lacunas da era pandêmica e apoiar o crescimento de frotas esperado nesta década. As escolas de aviação geralmente exigem que cada aluno adquira um fone de ouvido certificado pessoal por razões de higiene e segurança, aumentando diretamente a demanda por unidades. A Administração Federal de Aviação dos EUA (FAA) prevê aumento no fluxo de pilotos para apoiar seu roteiro de Mobilidade Aérea Avançada (AAM). Os modelos com redução ativa de ruído registram maior adoção porque os instrutores relatam menor fadiga e áudio de intercomunicação mais claro, incentivando os alunos a investir em equipamentos premium.

Adoção Rápida de Conectividade Bluetooth e IP em Cabines de Pilotagem

As especificações da União Internacional de Telecomunicações (UIT) para Comunicações Intra-Aeronáuticas Sem Fio, finalizadas em 2024, fornecem aos OEMs de aeronaves uma estrutura comum para certificar fones de ouvido para cabines que operam sem cabos. Boeing e Airbus começaram a integrar esses padrões em painéis de voo de próxima geração, criando uma vantagem de primeiro a mover para fornecedores que obtêm Certificados de Tipo Suplementares antes dos concorrentes. Os pilotos de aviação geral valorizam a liberdade sem cabos, enquanto as companhias aéreas avaliam os benefícios sem fio frente a rigorosos testes de confiabilidade.

Mandatos Rigorosos de Proteção Auditiva na Aviação Comercial

A Administração de Segurança e Saúde Ocupacional (OSHA) reitera que o ruído na cabine acima de 85 dB pode causar perda auditiva irreversível sem proteção adequada.[1]Fonte: Administração de Segurança e Saúde Ocupacional, "Interpretações Padrão sobre Proteção Auditiva," osha.gov As diretrizes da Associação de Pilotos de Linhas Aéreas (ALPA) reforçam o dever de cuidado das companhias aéreas em fornecer fones de ouvido compatíveis. Consequentemente, as companhias aéreas estão eliminando gradualmente os modelos passivos em trechos mais longos em favor de unidades ANC que atendem ou superam os requisitos do Serviço de Padrões de Voo da FAA.

Mudança Impulsionada por Litígios para Designs de Fixação de Baixa Pressão Certificados

O uso prolongado de fones de ouvido pode gerar reclamações por dor de cabeça e ações judiciais ergonômicas. As Ordens de Padrão Técnico (TSO) da FAA exigem certificação do sistema completo em vez de testes por componente, o que aumenta os custos, mas melhora a proteção contra responsabilidade civil. Os fabricantes que documentam designs de baixa pressão lateral — como o A30 da Bose — ganham espaço junto a companhias aéreas empenhadas em reduzir riscos de saúde ocupacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica |

|---|---|---|

| Preços premium e alto custo total de propriedade | -1.8% | Global, afetando particularmente os segmentos sensíveis ao preço e os mercados emergentes |

| Proliferação de fones de ouvido falsificados e não certificados | -0.9% | Global, com concentração em mercados com fiscalização deficiente |

| Obstáculos de certificação de segurança de bateria de aeronave para modelos sem fio | -0.7% | Global, com impacto mais rigoroso na América do Norte e Europa devido à supervisão regulatória |

| Risco de fornecimento de componentes acústicos de terras raras | -0.5% | Global, com vulnerabilidade particular nos centros de fabricação da Ásia-Pacífico |

| Fonte: Mordor Intelligence | ||

Preços Premium e Alto Custo Total de Propriedade

Os fones de ouvido para aviação ANC de topo de linha geralmente são listados entre USD 899 e USD 1.299, o que pode exceder o orçamento trimestral de mensalidades de um piloto estudante. A sensibilidade ao preço é maior nas comunidades de aviação geral na América Latina, África e partes da Ásia, desacelerando as conversões de modelos passivos para ativos. Os custos do ciclo de vida do dispositivo também incluem substituições periódicas de bateria ou pacote recarregável, conjuntos sobressalentes de vedação auricular e, para alguns operadores, taxas de recertificação TSO, todos os quais suprimem a adoção no curto prazo apesar dos benefícios à saúde no longo prazo.

Proliferação de Fones de Ouvido Falsificados e Não Certificados

Um mercado paralelo em expansão oferece imitações de baixo custo que afirmam conformidade com TSO, mas apenas certificam a cápsula do microfone. A orientação da FAA esclarece que alterar um subconjunto aprovado pelo TSO invalida a conformidade, a menos que aprovado pelo fabricante original.[3]Fonte: Administração Federal de Aviação dos EUA, "Plano de Implementação Innovate28," faa.gov Os pilotos que adquirem produtos falsificados sem saber correm risco de falha de comunicação e perdem as proteções de responsabilidade do produto, levando os fornecedores legítimos a investir em programas de autenticação e na capacitação de distribuidores para preservar a confiança no mercado de fones de ouvido para aviação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Design: Liderança Supra-Auricular, Momentum Intra-Auricular

Os modelos supra-auriculares dominaram 63,90% da participação do mercado de fones de ouvido para aviação em 2025, comprovando o isolamento passivo e a ampla compatibilidade com as impedâncias de intercomunicação legadas. Os designs intra-auriculares, no entanto, estão a caminho de um CAGR de 7,10% até 2031. Seu perfil menor se alinha com sistemas de capacete integrados em protótipos de eVTOL e aeronaves de rotação militares. As companhias aéreas continuam padronizando o ANC supra-auricular para tripulações de longa distância, citando redução da fadiga. Ao mesmo tempo, os operadores de fretamento adotam unidades intra-auriculares para acomodar geometrias de cabine apertadas e requisitos de peso mais leve.

A inovação intra-auricular também suporta algoritmos ANC híbridos emergentes que compensam a variabilidade de vedação comum aos formatos de fone de ouvido intra-auricular. À medida que as cabines migram para displays de visão frontal e controles de rastreamento ocular, os fabricantes avançam com arranjos de sensores compactos baseados em ponteiras auriculares para coletar dados biométricos sem adicionar pressão da faixa de cabeça. Essa convergência entre monitoramento de áudio e fisiológico amplia as propostas de valor, reforçando os ganhos de participação do segmento intra-auricular no mercado de fones de ouvido para aviação.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo: Aceleração Sem Fio, Confiabilidade Com Fio

Os fones de ouvido com fio detinham 57,10% do tamanho do mercado de fones de ouvido para aviação em 2025, refletindo a preferência de longa data dos reguladores por caminhos de comunicação à prova de falhas e independentes de energia. As variantes sem fio devem crescer a um CAGR de 8,15%, particularmente nos segmentos de instrução e propriedade pessoal, onde os pilotos priorizam a liberdade de movimento. A aviação geral lidera a adoção porque as fontes de energia portáteis e os obstáculos de teste de interferência são menos rigorosos do que as operações de companhias aéreas regulares.

As companhias aéreas comerciais, embora cautelosas, agora avaliam opções sem fio para painéis de voo mais novos que já integram canais Bluetooth de baixa energia criptografados. A FAA e a EASA continuam monitorando dados de testes de compatibilidade eletromagnética, e os sucessos de certificação nos próximos dois anos provavelmente acelerarão os ciclos de substituição em toda a frota. As equipes de aquisição militar veem o sem fio como crítico para cabines modulares e reatribuição rápida de aeronaves, estimulando ainda mais a demanda no mercado de fones de ouvido para aviação.

Por Modo de Cancelamento de Ruído: ANC Perturba as Normas Passivas

Os designs passivos ainda comandavam 50,90% de participação de mercado em 2025 devido aos preços mais baixos e à ausência de dependência de energia a bordo, um atrativo para as escolas de voo com restrições de custo. O cancelamento ativo de ruído, no entanto, está crescendo 8,25% ao ano, impulsionado pelas regulamentações da OSHA e da EASA que atribuem aos empregadores responsabilidade explícita pela mitigação de riscos auditivos. Os compradores de companhias aéreas frequentemente citam uma redução mensurável na fadiga da tripulação ao mudar para ANC, traduzindo-se em operações mais seguras em rotas de ultralonga distância.

Os sistemas híbridos que combinam atenuação passiva com filtros digitais adaptativos estão emergindo como um ponto ideal, especialmente para helicópteros e turbohélices, onde as assinaturas de vibração evoluem rapidamente com o regime de voo. Os fornecedores estão agregando valor incorporando detecção de CO e equalização de áudio ao firmware ANC, posicionando os fones de ouvido como centros de segurança multissensor em vez de meros dispositivos de áudio no setor de fones de ouvido para aviação.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: eVTOL Abala a Dominância da Aviação Comercial

A aviação comercial contribuiu com 49,20% da receita de 2025, sustentada por ciclos de substituição rotineiros e o crescente movimento de tráfego aéreo global. No entanto, os fones de ouvido especificados para eVTOL e mobilidade aérea urbana devem se expandir a um CAGR de 9,85%, superando todos os segmentos legados. A certificação de serviços de eVTOL pilotados em cidades pioneiras aciona programas de treinamento especializados, nos quais cada cadete necessita de dispositivos ajustados para ambientes altamente automatizados e transmissão contínua de dados.

A modernização militar continua a sustentar uma demanda constante, com modernizações de áudio espacial 3D melhorando a consciência situacional. A aviação geral se recupera com os voos de lazer pós-pandemia, enquanto os fones de ouvido para controle de tráfego aéreo permanecem um nicho estável e vertical, impulsionado por atualizações em torres e centros. Ao longo do período de previsão, o aumento das sorties de mobilidade aérea urbana deve erodir de forma incremental a participação da aviação comercial, remodelando o mix de receita de longo prazo no mercado de fones de ouvido para aviação.

Análise Geográfica

A América do Norte reteve 45,10% da receita global em 2025, apoiada por robustas matrículas em escolas de voo, renovação de frotas nas categorias regionais e de longa distância, e aumento dos gastos em defesa para programas de modernização de áudio em cabines de pilotagem. Os Estados Unidos permanecem o maior contribuinte, aproveitando sua considerável comunidade de aviação geral e os corredores de demonstração de AAM. A cadeia de suprimentos aeroespacial do Canadá e o setor de recursos intensivos em helicópteros proporcionam uma demanda incremental estável, enquanto a expansão das companhias aéreas voltadas ao turismo no México apoia os ciclos de renovação de fones de ouvido em frotas de fuselagem estreita.

A Ásia-Pacífico demonstra o impulso mais pronunciado, com um CAGR de 7,85% até 2031. O regulador de aviação civil da China autoriza novos centros de treinamento de pilotos e linhas de montagem locais de eVTOL. O esquema de conectividade regional UDAN da Índia multiplica os requisitos de pilotos comerciais, e o patrocínio governamental de parques de habilidades aeroespaciais apoia a aquisição de fones de ouvido para simuladores. Japão, Coreia do Sul e Singapura realizam ensaios comerciais iniciais de Mobilidade Aérea Urbana (UAM), padronizando em fones de ouvido ANC intra-auriculares ultraleves compatíveis com cabines de alta automação.

A Europa mantém crescimento moderado à medida que a EASA estabelece referencias globais para certificação de VTOL. As companhias aéreas sediadas na Alemanha, França e Reino Unido investem em modernizações ANC para cumprir regras mais rígidas de exposição ao ruído na cabine. Concomitantemente, os ministérios da defesa alocam recursos para digitalizar frotas legadas, incluindo fones de ouvido de áudio espacial para aeronaves de combate multifuncionais e de transporte. O sul e o leste da Europa registram intensa atividade de aviação geral e trabalho aéreo, ampliando a base endereçável regional no mercado de fones de ouvido para aviação.

Cenário Competitivo

A concentração moderada define a arena competitiva: nenhum fornecedor supera metade das remessas mundiais de unidades, mas os cinco primeiros respondem por uma clara maioria. A Bose alavanca seu ANC TriPort proprietário e a arquitetura de baixa força de fixação, garantindo contratos com companhias aéreas de longa distância e fidelidade premium na aviação geral. A David Clark sustenta participação por meio de construção robusta, credenciais TSO e um robusto catálogo militar. A Lightspeed se diferencia por meio de funções de segurança habilitadas por software — como o Kanari Smart Alert para detecção de CO — ampliando o valor além do áudio.

Os movimentos estratégicos espelham três temas. Primeiro, integração de plataforma: os fabricantes de fones de ouvido agrupam aplicativos móveis que registram dados ambientais da cabine, criando ecossistemas prontos para assinatura. Segundo, velocidade de certificação: os fornecedores correm para concluir as submissões TSO sem fio para capturar os primeiros orçamentos de modernização das companhias aéreas. Terceiro, resiliência da cadeia de suprimentos: as marcas líderes relocalizam a produção de drivers e elementos de microfone após o Escritório de Responsabilização Governamental dos EUA sinalizar riscos de dependência de terras raras.

Os novos entrantes enfrentam barreiras íngremes: instalações de câmaras acústicas com uso intensivo de capital, testes regulatórios de vários anos e a necessidade de demonstrar segurança de bateria de lítio para modelos sem fio. No entanto, os inovadores de nicho com foco em designs específicos para eVTOL ou microfones de condução óssea de grau de defesa ainda podem conquistar participação fazendo parceria com OEMs de estruturas aéreas na fase de protótipo, demonstrando que a diferenciação tecnológica — e não os cortes de preço — permanece a alavanca competitiva dominante no mercado de fones de ouvido para aviação.

Líderes do Setor de Fones de Ouvido para Aviação

Bose Corporation

David Clark Company

3M Company

Lightspeed Aviation Inc.

Keenfinity GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A David Clark atualizou sua linha de helicóptero ENC, adicionando conectividade Bluetooth ao DC ONE-XH para tripulações de aeronaves de rotação.

- Janeiro de 2025: A Bose comemorou o primeiro aniversário de seu fone de ouvido A30 na SUN 'n FUN, destacando a adoção de mercado de seu design de fixação de baixa pressão.

Escopo do Relatório Global do Mercado de Fones de Ouvido para Aviação

O Mercado de Fones de Ouvido para Aviação é segmentado por design, por tipo, por modo de cancelamento de ruído, por aplicação e por geografia. Por design, o mercado é segmentado em supra-auricular e intra-auricular. Por tipo, o mercado é segmentado em com fio e sem fio. Por modo de cancelamento de ruído, o mercado é segmentado em Cancelamento Ativo de Ruído e Cancelamento Passivo de Ruído. Por aplicação, o mercado é segmentado em Aviação Comercial e Aviação Geral. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África. Os tamanhos e previsões de mercado para cada segmento são representados por valor (USD bilhão).

| Supra-Auricular |

| Intra-Auricular |

| Com Fio |

| Sem Fio |

| Cancelamento Ativo de Ruído (ANC) |

| Cancelamento Passivo de Ruído (PNC) |

| Cancelamento Híbrido de Ruído |

| Aviação Comercial |

| Aviação Militar |

| Aviação Geral |

| eVTOL e Mobilidade Aérea Urbana (UAM) |

| Controle de Tráfego Aéreo (ATC) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Catar | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Design | Supra-Auricular | ||

| Intra-Auricular | |||

| Por Tipo | Com Fio | ||

| Sem Fio | |||

| Por Modo de Cancelamento de Ruído | Cancelamento Ativo de Ruído (ANC) | ||

| Cancelamento Passivo de Ruído (PNC) | |||

| Cancelamento Híbrido de Ruído | |||

| Por Aplicação | Aviação Comercial | ||

| Aviação Militar | |||

| Aviação Geral | |||

| eVTOL e Mobilidade Aérea Urbana (UAM) | |||

| Controle de Tráfego Aéreo (ATC) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Catar | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fones de ouvido para aviação?

O mercado de fones de ouvido para aviação é avaliado em USD 1,31 bilhão em 2026 e está a caminho de atingir USD 1,75 bilhão até 2031, crescendo a um CAGR de 5,88%.

Qual segmento de design detém a maior participação?

Os fones de ouvido supra-auriculares dominam com 63,90% de participação do mercado de fones de ouvido para aviação em 2025, favorecidos pelo comprovado isolamento de ruído em cabines tradicionais.

Com que rapidez o segmento de fones de ouvido sem fio está se expandindo?

Os modelos sem fio devem registrar um CAGR de 8,15% entre 2026 e 2031, à medida que as barreiras de certificação diminuem e os pilotos buscam mobilidade sem cabos.

Qual região apresenta o maior crescimento futuro?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 7,85%, impulsionada pela rápida expansão de frotas, investimentos em treinamento de pilotos e adoção precoce de mobilidade aérea urbana.

Por que os fones de ouvido com cancelamento ativo de ruído estão ganhando popularidade?

Mandatos globais mais rígidos de proteção auditiva e evidências de que o ANC reduz a fadiga do piloto estão levando companhias aéreas e escolas de treinamento a adotar modelos ativos.

Quais são os principais desafios enfrentados pelos fabricantes de fones de ouvido?

Os altos preços iniciais, produtos falsificados e restrições na cadeia de suprimentos de terras raras apresentam obstáculos notáveis, embora a liderança em certificação ajude a mitigar os riscos.

Página atualizada pela última vez em: