Tamanho e Participação do Mercado de Empilhadeiras do CCG

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

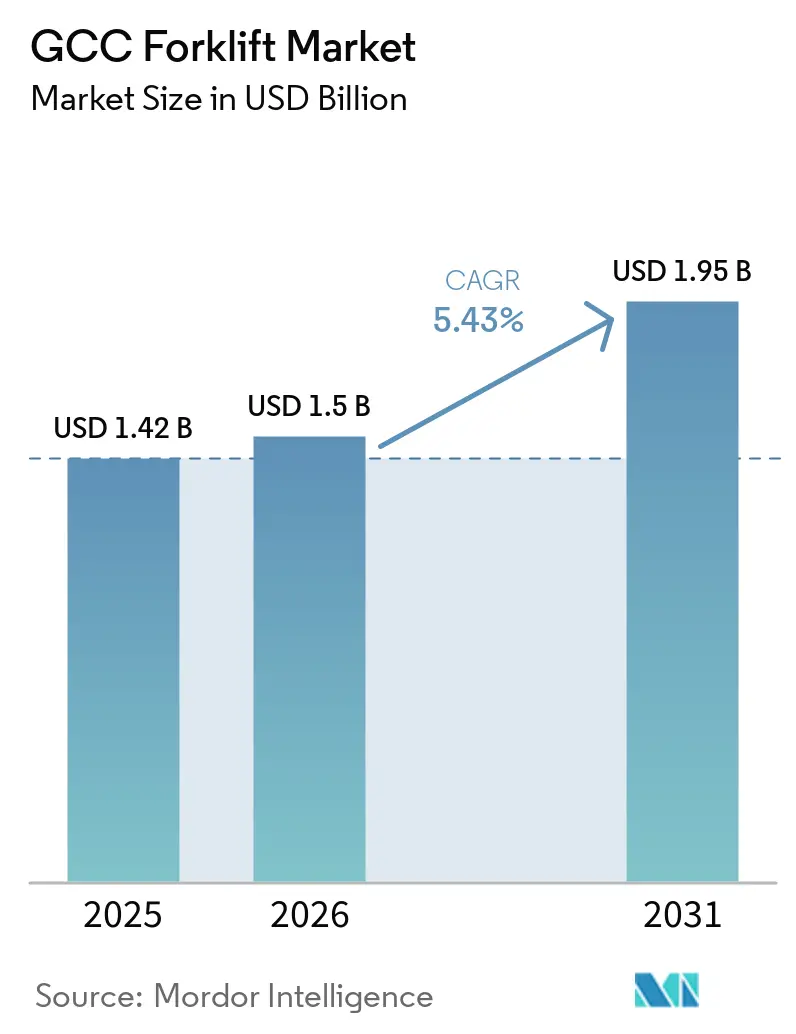

| Tamanho do mercado no ano base (2025) | 1.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empilhadeiras do CCG por Mordor Intelligence

Espera-se que o tamanho do mercado de empilhadeiras do CCG aumente de USD 1,42 mil milhões em 2025 para USD 1,50 mil milhões em 2026 e atinja USD 1,95 mil milhões até 2031, crescendo a um CAGR de 5,43% ao longo de 2026-2031. A renovação de frotas está a orientar-se para uma procura impulsionada por infraestruturas, à medida que os programas soberanos desvinculam as encomendas de equipamentos dos ciclos do preço do petróleo bruto, com os projetos da Visão 2030 da Arábia Saudita a antecipar entregas e a encurtar os ciclos de substituição. A economia do custo total de propriedade do ião de lítio supera agora a do chumbo-ácido, reforçando uma mentalidade de prioridade elétrica incorporada em esquemas de incentivo, como o reembolso de 20% do custo de capital do Reino e a Estratégia de Energia Limpa dos Emirados Árabes Unidos 2050. A densidade de cumprimento do comércio eletrónico está a remodelar o design dos armazéns, impulsionando a adoção de piloto elétrico de corredor estreito e separadores de encomendas que melhoram a utilização cúbica em centros urbanos de rendas elevadas. Prevalece uma intensidade competitiva moderada: os fabricantes de equipamento original (OEMs) globais defendem a quota premium através de contratos de serviço e logística de peças rápida, enquanto os concorrentes chineses conquistam clientes sensíveis ao custo ao localizar centros de montagem e suporte de garantia.

Principais Conclusões do Relatório

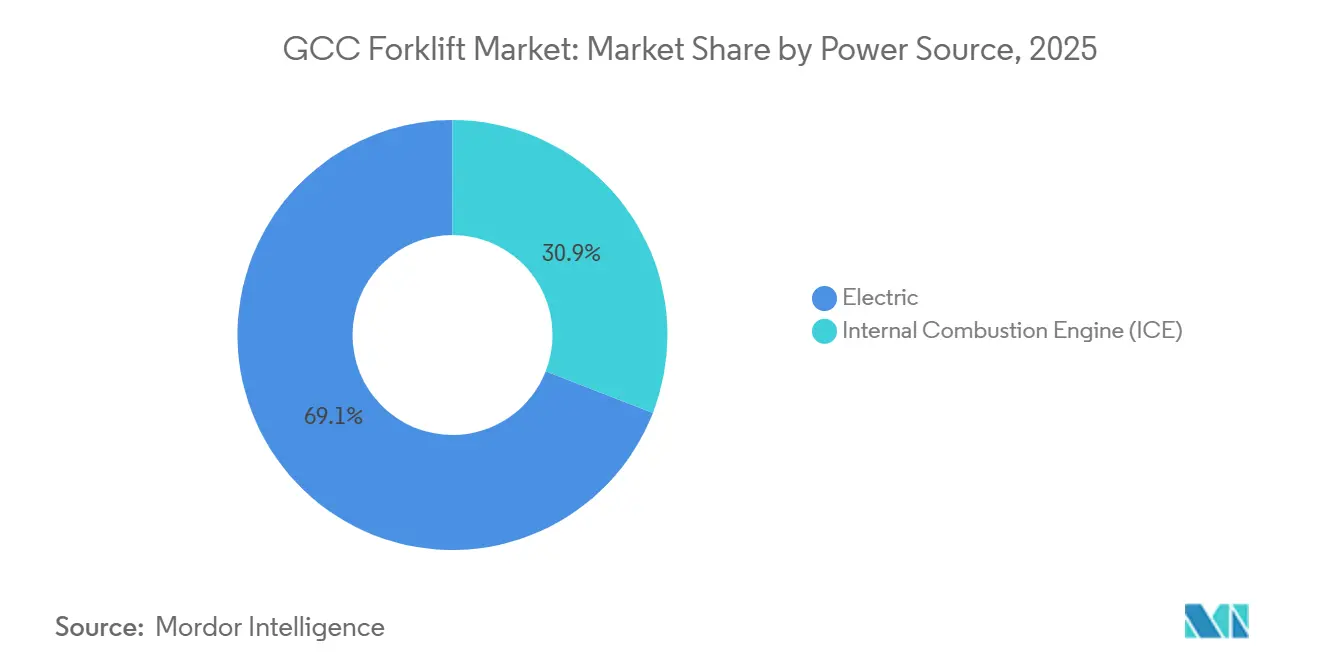

- Por fonte de energia, as empilhadeiras elétricas representaram 69,13% da quota do tamanho do mercado de empilhadeiras do CCG em 2025 e estão a avançar a um CAGR de 7,34% até 2031.

- Por classe de empilhadeira, a Classe 4/5 representou 43,55% da quota em 2025, enquanto os veículos de piloto elétrico da Classe 1 estão preparados para expandir com um CAGR de 8,04% entre 2026 e 2031.

- Por capacidade de tonelagem, a faixa de 5-10 toneladas comandou 60,03% da quota do mercado de empilhadeiras do CCG em 2025, enquanto a categoria acima de 10 toneladas está preparada para crescer a um CAGR de 5,94%.

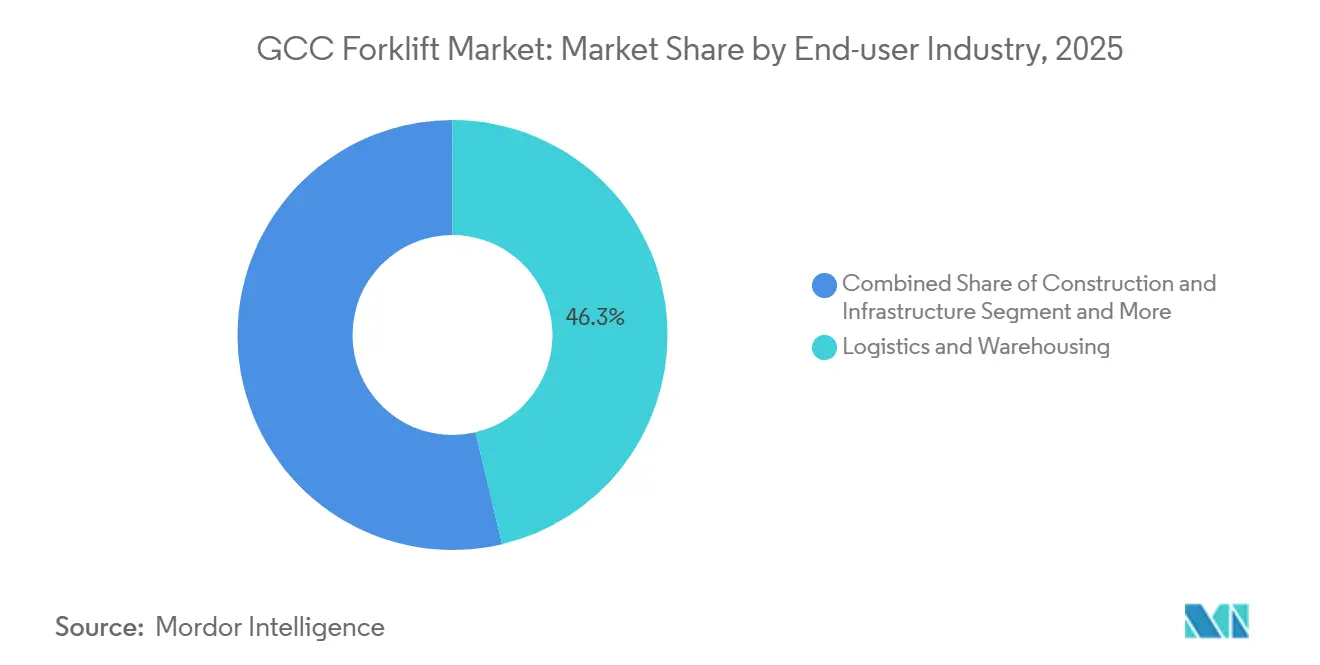

- Por indústria do utilizador final, a logística e armazenagem representou 46,31% do tamanho do mercado de empilhadeiras do CCG em 2025 e está projetada para crescer a 6,21% até 2031.

- Por tipo de produto, os modelos contrabalançados detinham 68,15% da quota em 2025, enquanto os veículos de armazém estão a avançar a um CAGR de 7,61% ao longo de 2026-2031.

- Por geografia, a Arábia Saudita liderou com 38,06% da quota do mercado de empilhadeiras do CCG em 2025, e crescerá a um CAGR de 6,58% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Empilhadeiras do CCG

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Megaprojetos de Infraestrutura do CCG | +1.8% | Arábia Saudita, Emirados Árabes Unidos, Qatar | Médio prazo (2-4 anos) |

| Expansão de Armazéns Impulsionada pelo Comércio Eletrónico | +1.5% | Arábia Saudita, Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Transição para Empilhadeiras Elétricas e de Ião de Lítio | +1.3% | Em todo o CCG | Longo prazo (≥ 4 anos) |

| Expansão de Operadores Logísticos Terceirizados e Cadeia de Frio | +0.9% | Emirados Árabes Unidos, Arábia Saudita | Médio prazo (2-4 anos) |

| Corredores Portuários de Zonas Francas | +0.7% | Emirados Árabes Unidos, Arábia Saudita, Omã | Médio prazo (2-4 anos) |

| Centros de Cumprimento Autónomos | +0.6% | Arábia Saudita, Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Megaprojetos de Infraestrutura do CCG (Visão 2030 e outros)

O Porto NEOM da Arábia Saudita, apoiado por um investimento significativo, está preparado para revolucionar as suas operações. A Fase 1 verá a instalação de gruas automatizadas de navio para terra, complementadas por inúmeras empilhadeiras de apoio. Numa mudança significativa, o porto está a comprimir o ciclo típico de substituição de equipamentos de vários anos numa janela de aquisição muito mais curta. Entretanto, a logística para o Projeto do Mar Vermelho e a construção da cidade de entretenimento Qiddiya estão a garantir arrendamentos plurianuais com distribuidores locais. Esta estratégia não só garante compromissos de tempo de atividade, como também orienta as aquisições para fabricantes de equipamento original (OEMs) que dispõem de centros de serviço no país. Além disso, as marcas globais, com a sua promessa de entrega acelerada de peças, estão a aproveitar esta urgência acrescida, capturando com sucesso encomendas que contornam os métodos convencionais de compra pontual historicamente associados às receitas petrolíferas.

Expansão de Armazéns Impulsionada pelo Comércio Eletrónico

A Amazon opera um grande centro de cumprimento em Riade, enquanto a KEZAD gere um extenso parque logístico, ambos garantidos ao abrigo de contratos de longo prazo que abrangem uma década[1]"Centro de Cumprimento de Riade Entra em Funcionamento," LOGISTICS MIDDLE EAST, logisticsmiddleeast.com. Estes contratos protegem a procura de equipamentos da volatilidade dos preços do petróleo. Com as crescentes expectativas de entregas no mesmo dia, a densidade de empilhadeiras aumentou significativamente, tornando os modelos de ião de lítio, especialmente os com capacidades de carregamento por oportunidade, a escolha preferencial. À medida que os custos dos terrenos urbanos sobem, há uma tendência pronunciada para o armazenamento vertical. Esta tendência impulsionou subsequentemente os volumes de veículos de alcance e separadores de encomendas no mercado de empilhadeiras do CCG.

Transição para Empilhadeiras Elétricas e de Ião de Lítio

O reembolso da Arábia Saudita está a acelerar a adoção de veículos elétricos, e o longo ciclo de vida das baterias de ião de lítio está a justificar os seus custos iniciais mais elevados. A DP World lançou um concurso para empilhadeiras de alcance elétrico, escolhendo especificamente baterias de fosfato de ferro e lítio que podem operar em condições de alta temperatura. No entanto, uma parte significativa dos armazéns ainda requer atualizações de painéis elétricos, o que pode prolongar consideravelmente os prazos de entrega. Para os gestores de frotas que não estão bem familiarizados com os códigos elétricos, os pacotes de eletrificação chave-na-mão que combinam equipamentos, carregadores e licenças de rede tornam o processo de aquisição muito mais simples.

Expansão de Operadores Logísticos Terceirizados e Cadeia de Frio

Na sua instalação em Jeddah, a RSA Cold Chain exige empilhadeiras com cabine aquecida, certificadas segundo as normas HACCP e ISO 22000. Este nicho especializado é predominantemente detido pelos líderes do setor Crown e Jungheinrich. Entretanto, a entrada da NewCold nos Emirados Árabes Unidos e no Qatar demonstra uma combinação de automação, integrando shuttles de paletes robóticos juntamente com empilhadeiras operadas por humanos. Numa medida significativa, a consolidação regional da Agility implementou substituições de empilhadeiras elétricas em várias nações, sublinhando a sua ênfase no tempo de atividade — uma prioridade que justifica prémios de preço em relação aos modelos económicos padrão.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Ciclicidade do CAPEX ao Preço do Petróleo | -0.8% | Arábia Saudita, Emirados Árabes Unidos, Kuwait | Curto prazo (≤ 2 anos) |

| Escassez de Operadores de Empilhadeiras Qualificados | -0.6% | Em todo o CCG | Médio prazo (2-4 anos) |

| Clima Desértico Acelera o Custo Total de Propriedade | -0.5% | Arábia Saudita, Emirados Árabes Unidos, Qatar | Longo prazo (≥ 4 anos) |

| Regulamentação Fragmentada de Reciclagem de Baterias | -0.3% | Em todo o CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclicidade do CAPEX ao Preço do Petróleo

A decisão da Saudi Aramco de reduzir o seu orçamento de capital para 2026 sinaliza uma tendência: os contratantes petroquímicos e de campos petrolíferos tendem a adiar atualizações sempre que os preços do Brent diminuem. Esta mudança prolongou os seus ciclos de substituição para uma década. Entretanto, os OEMs estão a recorrer a arrendamentos operacionais indexados ao petróleo bruto, com o objetivo de trazer estabilidade ao mercado de empilhadeiras do CCG.

Escassez de Operadores de Empilhadeiras Qualificados

Em 2025, as ofertas de emprego destacaram cada vez mais o requisito de candidatos certificados, o que levou a um aumento das expectativas salariais em todo o setor. A fragmentação das licenças transfronteiriças agravou ainda mais a rotatividade da força de trabalho, criando desafios para os empregadores na retenção de operadores qualificados. Para resolver estes problemas, as empresas começaram a adotar tecnologias de assistência ao condutor semi-automatizadas e a implementar contratos de formação integrados para atrair e reter talentos, garantindo ao mesmo tempo a eficiência operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: A Eletrificação Supera a Economia do Diesel

As empilhadeiras elétricas detinham 69,13% da quota em 2025 e cresceram a 7,34% até 2031, sublinhando a transição do mercado de empilhadeiras do CCG para a economia do ião de lítio. No Porto de Duqm, as limitações da rede elétrica levaram à especificação de empilhadeiras a diesel em 2025, sublinhando a importância contínua das unidades de combustão interna em ambientes exteriores. As cláusulas de troca de baterias, que transferem os custos de degradação para os OEMs, ajudam a mitigar os riscos de valor residual. Entretanto, os ensaios de células de combustível de hidrogénio na KAUST sugerem um potencial terceiro caminho para o futuro.

Os operadores de frotas estão a equilibrar as penalizações do calor do deserto com os reembolsos de capital, favorecendo os fornecedores com programas locais de recondicionamento de baterias que completam o ciclo de vida. No mercado de empilhadeiras do CCG, as marcas chinesas estão a ganhar vantagem competitiva ao estabelecer parcerias com a Dubatt, reduzindo efetivamente os custos de substituição a meio da vida útil.

Por Classe de Empilhadeira: Os Pilotos Elétricos de Corredor Estreito Ganham Quota

As unidades de almofada e pneumáticas da Classe 4/5 retiveram 43,55% da quota em 2025, mas os pilotos elétricos da Classe 1 registaram o CAGR mais rápido de 8,04%. O centro da Amazon em Riade implementou várias unidades de corredor estreito para duplicar a densidade de armazenamento, sublinhando como os layouts dos armazéns influenciam a seleção de classes. Os veículos de paletes da Classe 3 também aumentam à medida que os reguladores laborais apertam as normas ergonómicas, convertendo macas manuais em modelos motorizados.

Nos pátios portuários, as unidades a diesel da Classe 4/5 ainda são essenciais. As superfícies de gravilha do NEOM e os pesos dos contentores exigem o uso de empilhadeiras para terreno acidentado. Com as regulamentações de emissões no horizonte em 2027, espera-se que os preços do diesel aumentem. Esta potencial mudança deverá acelerar a transição para empilhadeiras elétricas no mercado do CCG.

Por Capacidade de Tonelagem: A Procura de Elevação Pesada Acompanha as Expansões Portuárias

O segmento de 5-10 toneladas capturou 60,03% da quota em 2025, impulsionado pelos movimentos de pátio de contentores em Jebel Ali e no Porto de Hamad. As empilhadeiras acima de 10 toneladas crescem 5,94% à medida que as gruas automatizadas ainda necessitam de suporte terrestre para carga de grandes dimensões. Os modelos abaixo de 5 toneladas dominam o retalho e a indústria ligeira, onde a qualidade do ar interior determina a operação elétrica.

Os empreiteiros de construção mantêm-se fiéis às unidades a diesel de 7-10 toneladas, enquanto as paragens petroquímicas exigem modelos à prova de explosão de 18-25 toneladas. Esta especialização canaliza os gastos em elevação pesada para OEMs premium com profundidade de engenharia, consolidando a quota de alta tonelagem no mercado de empilhadeiras do CCG.

Por Indústria do Utilizador Final: A Logística Domina, o Fabrico Fica para Trás

A logística e armazenagem representou 46,31% da quota em 2025 e liderará a um CAGR de 6,21%, impulsionada pela consolidação de operadores logísticos terceirizados e pelos acordos de nível de serviço do comércio eletrónico. A construção enfrenta atrasos em concursos que encurtam as janelas de compra, enquanto o fabrico permanece estável mas estagnado à medida que a automação substitui as tarefas manuais.

Os retalhistas estão a transitar para frotas elétricas para cumprir as regulamentações de emissões interiores. Entretanto, os gigantes petroquímicos estabelecem as normas da Zona ATEX 1, um referencial que as marcas de nível médio consideram difícil de cumprir. À medida que os aeroportos se modernizam, impulsionam uma procura crescente de frotas elétricas, alargando o alcance do mercado de empilhadeiras do CCG a setores não convencionais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Produto: Os Veículos de Armazém Ganham com a Densidade de Cumprimento

As empilhadeiras contrabalançadas retiveram 68,15% da quota em 2025, mas os veículos de armazém registaram um CAGR de 7,61% à medida que os centros de comércio eletrónico com escassez de terreno adotam estantes verticais. Os veículos de alcance elevam até 14 metros em corredores de 2,7 metros, uma configuração que reduz para metade o custo imobiliário por palete. Os modelos contrabalançados ancoram as frotas portuárias onde a durabilidade exterior e a alta tonelagem permanecem críticas.

No mercado de empilhadeiras do CCG, os veículos de armazém estão a liderar a transição para a eletrificação, enquanto os veículos contrabalançados progridem a um ritmo mais lento. Os OEMs com extensos portfólios de armazém estão a registar um crescimento significativo, obrigando os generalistas a inovar com soluções de financiamento e pacotes de serviço plurianuais.

Análise Geográfica

A Arábia Saudita garantiu 38,06% da quota em 2025 e registou o CAGR mais rápido da região de 6,58% até 2031, impulsionado pelos megaprojetos da Visão 2030. Os cronogramas do NEOM e do Mar Vermelho comprimem a rotatividade das frotas, enquanto um reembolso elétrico acelera a adoção do ião de lítio. Os picos de verão acima de 45 °C reduzem a autonomia das baterias em 23%, levando a dispendiosas salas de carregamento com controlo climático e orientando os operadores para a orientação automatizada que reduz a dependência das competências dos condutores.

A expansão de Jebel Ali e os arrendamentos de longo prazo de operadores logísticos terceirizados da KEZAD, que protegem as encomendas das flutuações do petróleo, ancoram os Emirados Árabes Unidos em segundo lugar. A infraestrutura de reciclagem dos Emirados Árabes Unidos oferece aos operadores uma vantagem de custo em baterias de circuito fechado em comparação com os seus vizinhos dependentes de exportações. Os OEMs chineses que estabelecem centros de serviço em Dubai reduziram os prazos de entrega de peças, diminuindo a diferença de prémio em relação aos players estabelecidos e alargando a presença do mercado de empilhadeiras do CCG.

O Qatar, o Kuwait, Omã e o Bahrain representam o restante. A expansão do GNL do Campo Norte do Qatar e do Porto de Hamad alimenta uma procura de empilhadeiras. Entretanto, o Kuwait adia concursos devido a restrições orçamentais. O Porto de Duqm de Omã está a adquirir empilhadeiras a diesel, aguardando a conclusão da sua subestação elétrica em 2027. O novo parque logístico do Bahrain em Hidd está a transitar para frotas elétricas, alinhando-se com os mandatos de sustentabilidade regionais. Embora o regulamento técnico da SASO de 2026 simplifique as normas de segurança, impõe um custo de conformidade por unidade, facilitando as transações transfronteiriças no mercado de empilhadeiras do CCG [2]"SASO Emite Regulamento de Equipamentos de Elevação," SASO, saso.gov.sa .

Panorama Competitivo

Os OEMs globais, como Toyota, KION, Jungheinrich, Crown e Hyster-Yale, mantêm uma posição dominante no mercado através de posicionamento premium e garantias de serviço fiáveis. Os fabricantes chineses, incluindo Hangcha, HELI, BYD e EP Equipment, estão a expandir constantemente a sua presença ao oferecer preços competitivos e ao estabelecer centros localizados, como o centro da Hangcha em Jebel Ali. Outros players, como Mitsubishi Logisnext, Doosan, Manitou e CAT Lift Trucks, focam-se em aplicações especializadas e soluções de financiamento flexíveis para atender a procuras de nicho.

A eletrificação e o agrupamento de serviços estão a moldar as estratégias dos principais participantes do mercado. A Combilift da Kanoo Machinery, por exemplo, oferece modelos de arrendamento que integram equipamentos, manutenção e formação ao longo de períodos plurianuais, ajudando os compradores a gerir os custos de forma eficaz. A BYD utiliza a reciclagem de circuito fechado para reduzir as despesas do ciclo de vida, evidenciado pelo acordo elétrico de 40 unidades da SANY no Qatar — a maior encomenda individual da região [3]"Maior Encomenda de Empilhadeiras Elétricas no Golfo," SANY, sanyglobal.com.

A automação também está a influenciar as decisões de compra, com a telemetria habilitada por API a tornar-se um fator crítico. Os OEMs que adotam protocolos de software abertos estão melhor posicionados para responder às necessidades em evolução do mercado e garantir relevância a longo prazo. Espera-se que estes avanços desempenhem um papel fundamental na definição do futuro do mercado de empilhadeiras do CCG.

Líderes da Indústria de Empilhadeiras do CCG

Toyota Industries Corporation (Toyota Material Handling)

KION Group AG

Jungheinrich AG

Crown Equipment Corporation

Hyster-Yale Materials Handling, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: O Grupo Jaidah do Qatar introduziu a empilhadeira a diesel Baoli KBD160S com capacidade de 16 toneladas para servir clientes industriais pesados.

- Dezembro de 2025: A HULKMAN entregou duas empilhadeiras a diesel FD70 a um cliente saudita, enfatizando a uniformidade de design para facilitar a manutenção.

- Setembro de 2025: A SANY enviou 40 empilhadeiras elétricas para um operador logístico do Qatar, o maior contrato único de empilhadeiras elétricas do Médio Oriente.

- Maio de 2025: A Dayim Equipment Rental recebeu o primeiro lote de empilhadeiras Hangcha de uma encomenda de USD 15 milhões para expandir as frotas de aluguer em vários países.

Âmbito do Relatório do Mercado de Empilhadeiras do CCG

O âmbito inclui segmentação por fonte de energia (motor de combustão interna e elétrico), classe de empilhadeira (classe 1 - piloto elétrico, classe 2 - corredor estreito elétrico, classe 3 - mão/piloto elétrico, e classe 4/5 - almofada e pneumático de motor de combustão interna), capacidade de tonelagem (abaixo de 5 toneladas, 5-10 toneladas e acima de 10 toneladas), indústria do utilizador final (logística e armazenagem, construção e infraestrutura, fabrico (discreto e de processo), retalho e grossista, petróleo e gás/petroquímicos, e outros (cadeia de frio alimentar, aeroportos)), e tipo de produto (empilhadeiras contrabalançadas e veículos de armazém (alcance, separador de encomendas, palete)). A análise também abrange a segmentação ao nível do país, incluindo a Arábia Saudita, os Emirados Árabes Unidos, o Qatar, o Kuwait, Omã e o Bahrain. As previsões de tamanho e crescimento do mercado são apresentadas por valor em USD e por volume em unidades.

| Motor de Combustão Interna (MCI) |

| Elétrico |

| Classe 1 - Piloto Elétrico |

| Classe 2 - Corredor Estreito Elétrico |

| Classe 3 - Mão/Piloto Elétrico |

| Classe 4/5 - Almofada e Pneumático de Motor de Combustão Interna |

| Abaixo de 5 Toneladas |

| 5 - 10 Toneladas |

| Acima de 10 Toneladas |

| Logística e Armazenagem |

| Construção e Infraestrutura |

| Fabrico (Discreto e de Processo) |

| Retalho e Grossista |

| Petróleo e Gás/Petroquímicos |

| Outros (Cadeia de Frio Alimentar, Aeroportos) |

| Empilhadeiras Contrabalançadas |

| Veículos de Armazém (Alcance, Separador de Encomendas, Palete) |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Qatar |

| Kuwait |

| Omã |

| Bahrain |

| Por Fonte de Energia | Motor de Combustão Interna (MCI) |

| Elétrico | |

| Por Classe de Empilhadeira | Classe 1 - Piloto Elétrico |

| Classe 2 - Corredor Estreito Elétrico | |

| Classe 3 - Mão/Piloto Elétrico | |

| Classe 4/5 - Almofada e Pneumático de Motor de Combustão Interna | |

| Por Capacidade de Tonelagem | Abaixo de 5 Toneladas |

| 5 - 10 Toneladas | |

| Acima de 10 Toneladas | |

| Por Indústria do Utilizador Final | Logística e Armazenagem |

| Construção e Infraestrutura | |

| Fabrico (Discreto e de Processo) | |

| Retalho e Grossista | |

| Petróleo e Gás/Petroquímicos | |

| Outros (Cadeia de Frio Alimentar, Aeroportos) | |

| Por Tipo de Produto | Empilhadeiras Contrabalançadas |

| Veículos de Armazém (Alcance, Separador de Encomendas, Palete) | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omã | |

| Bahrain |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de empilhadeiras do CCG até 2031?

Prevê-se que atinja USD 1,95 mil milhões até 2031, expandindo-se a um CAGR de 5,43% de 2026 a 2031.

Qual é o segmento de crescimento mais rápido no mercado de empilhadeiras do CCG?

Os veículos de piloto elétrico da Classe 1 registam o crescimento mais elevado com um CAGR de 8,04% entre 2026 e 2031.

Por que razão as empilhadeiras elétricas estão a ganhar quota nos países do Golfo?

A economia do ião de lítio supera agora a do chumbo-ácido no custo total de cinco anos, e o reembolso de 20% da Arábia Saudita mais as políticas de energia limpa dos Emirados Árabes Unidos aceleram a adoção.

O que impulsiona a procura de empilhadeiras na Arábia Saudita?

Os projetos de infraestrutura da Visão 2030, como o Porto NEOM e a rápida expansão de armazéns de comércio eletrónico, comprimem os ciclos de substituição e impulsionam as encomendas.

Página atualizada pela última vez em: