Tamanho e Participação do Mercado de Sistemas de Acesso por Entrada sem Chave para Automóveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

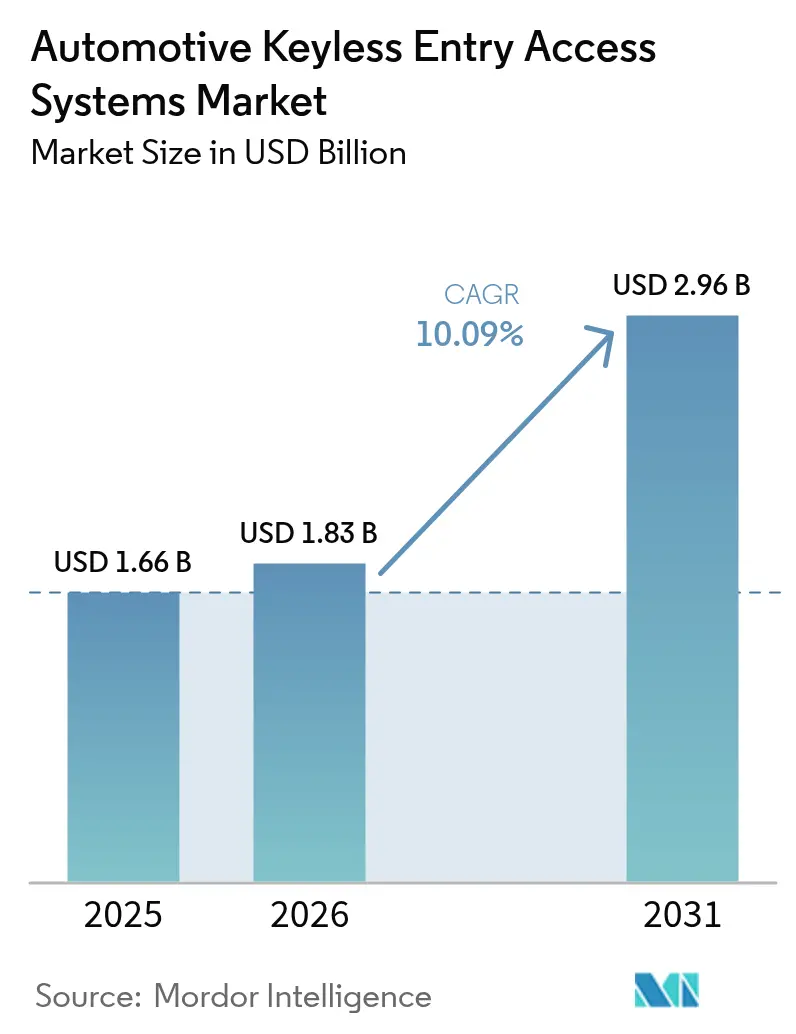

| Tamanho do Mercado (2026) | 1.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Acesso por Entrada sem Chave para Automóveis por Mordor Intelligence

O tamanho do mercado de sistemas de acesso por entrada sem chave para automóveis deve crescer de USD 1,66 bilhão em 2025 para USD 1,83 bilhão em 2026 e está previsto para atingir USD 2,96 bilhões até 2031 a um CAGR de 10,09% no período de 2026 a 2031. A crescente demanda por veículos definidos por software, as crescentes expectativas de segurança e regulamentações mais rígidas de cibersegurança sustentam esse crescimento. A implantação de Banda Ultra Larga (UWB) por fabricantes de equipamentos originais (OEMs) líderes oferece precisão de proximidade em nível centimétrico que mitiga os riscos de ataques de retransmissão. As soluções centradas em smartphone "telefone como chave" da Apple e do Google movem a tecnologia de um complemento de conveniência para um subsistema central do veículo. A Ásia-Pacífico detém a maior presença regional e apresenta o CAGR mais rápido, impulsionado pela produção de veículos elétricos da China e pela base de eletrônica automotiva em maturação da Índia.

Principais Conclusões do Relatório

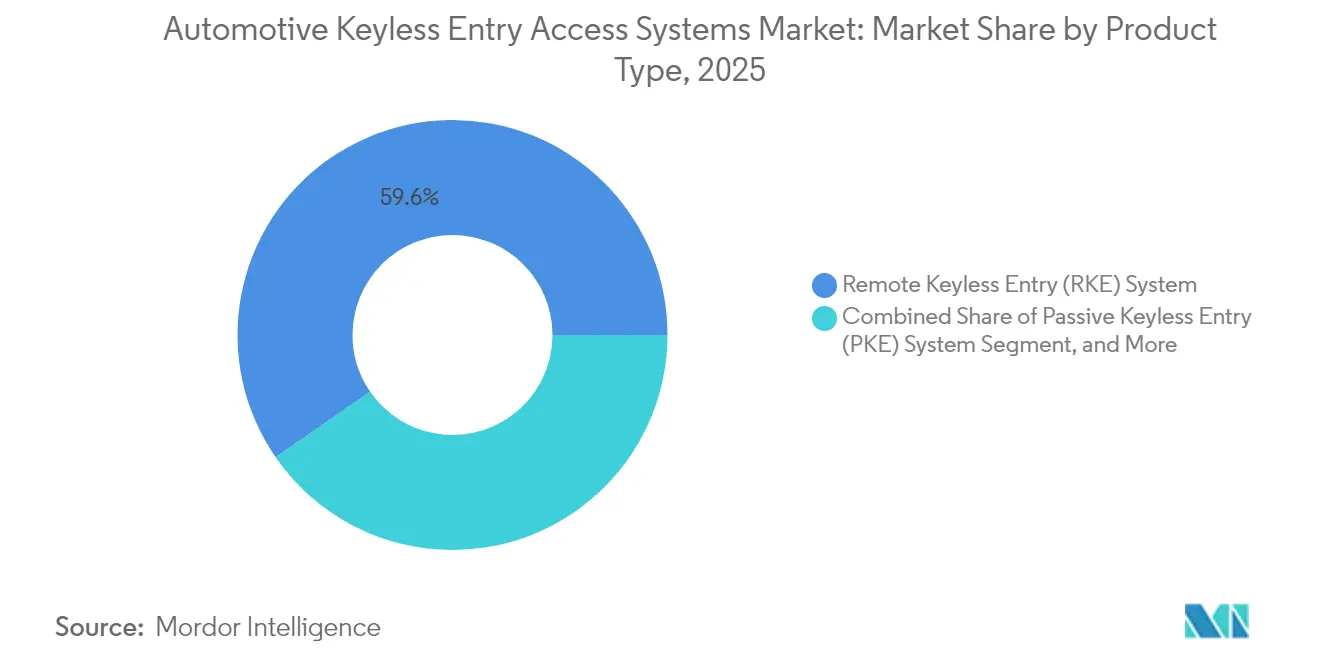

- Por tipo de produto, a Entrada sem Chave Remota deteve 59,62% da participação do mercado de sistemas de acesso por entrada sem chave para automóveis em 2025, enquanto a Entrada sem Chave Passiva está projetada para registrar um CAGR de 10,58% até 2031.

- Por tecnologia, as soluções de radiofrequência responderam por 72,98% do mercado de sistemas de acesso por entrada sem chave para automóveis em 2025; a Banda Ultra Larga está avançando a um CAGR de 10,31% até 2031.

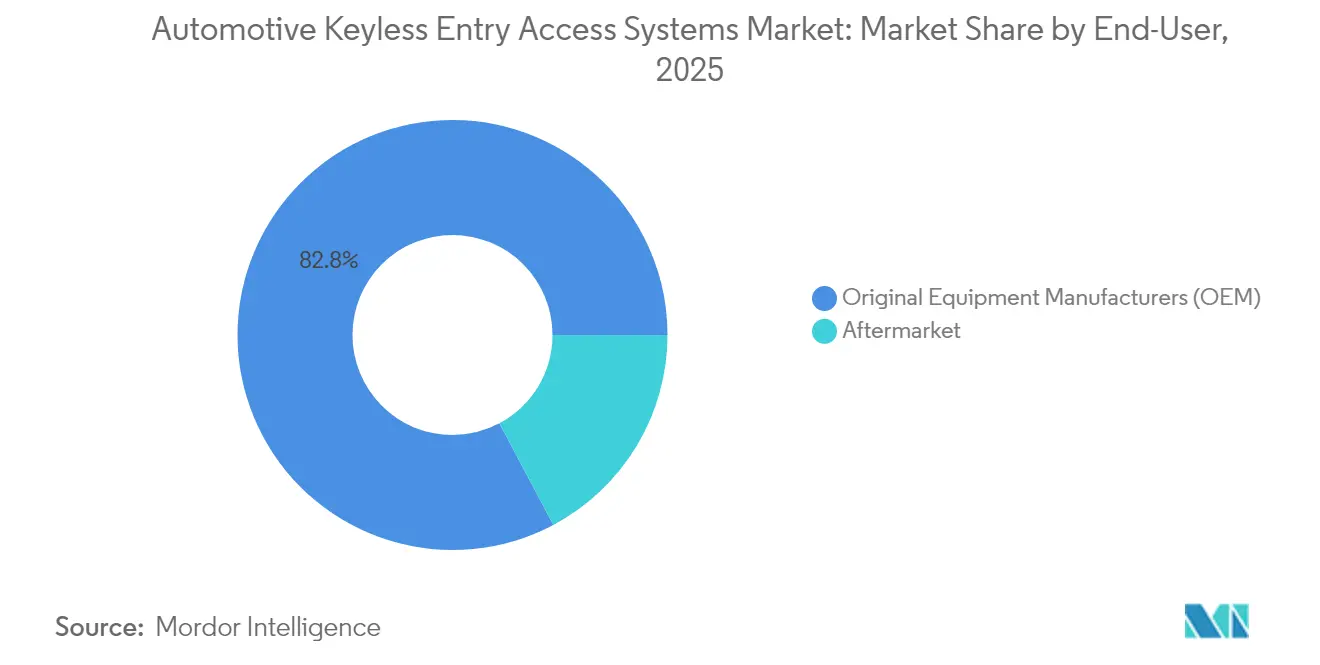

- Por canal de vendas, as instalações de OEM capturaram 82,77% do mercado de sistemas de acesso por entrada sem chave para automóveis em 2025; o segmento de pós-venda está crescendo a um CAGR de 10,22%.

- Por tipo de veículo, os carros de passeio representaram 71,84% do mercado de sistemas de acesso por entrada sem chave para automóveis em 2025; os veículos comerciais leves devem crescer a um CAGR de 10,44%.

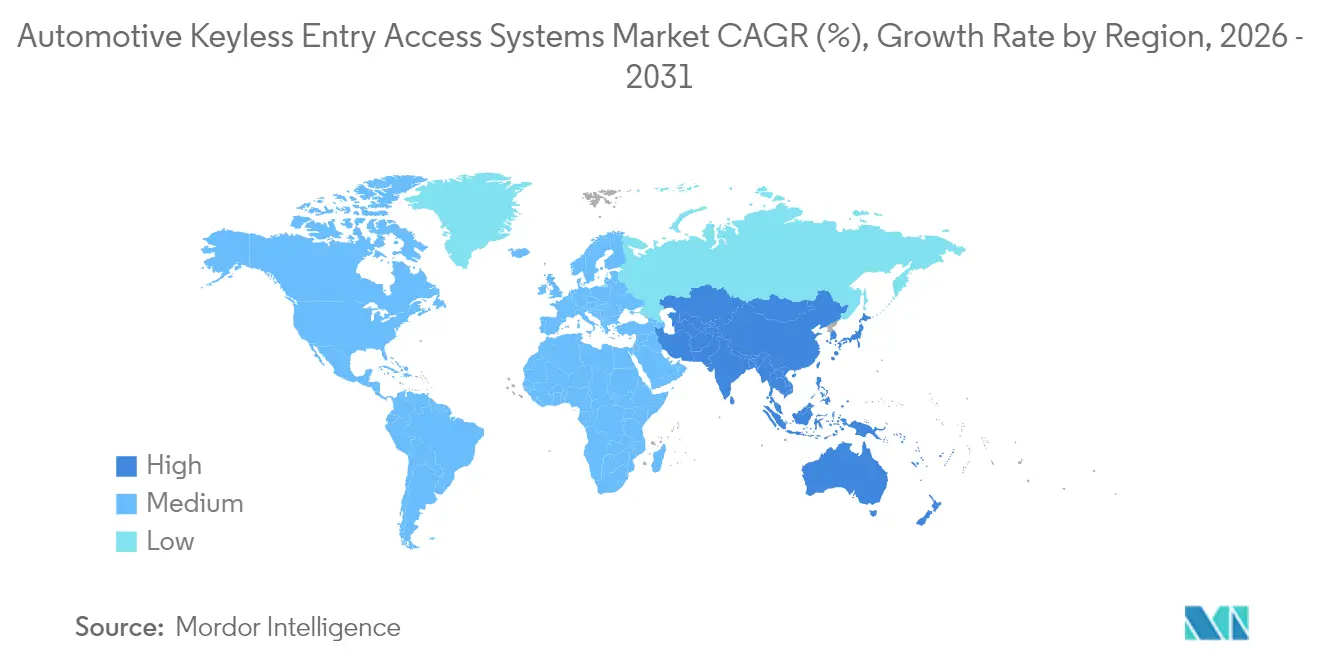

- Por geografia, a Ásia-Pacífico liderou com 48,55% da participação na receita do mercado de sistemas de acesso por entrada sem chave para automóveis em 2025 e está se expandindo a um CAGR de 11,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Acesso por Entrada sem Chave para Automóveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Roubo de Veículos Impulsionando Atualizações de Segurança dos OEMs | +2.1% | Global, com impacto máximo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção de Veículos Conectados e Inteligentes Impulsionando a Demanda por Chaves Digitais | +1.8% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Penetração de Veículos Premium e Elétricos Tornando o PKE Equipamento Padrão | +1.5% | Global, liderado pela China e pelos mercados europeus | Médio prazo (2 a 4 anos) |

| APIs de "Telefone como Chave" de Grandes Empresas de Tecnologia Expandindo os Ecossistemas dos OEMs | +1.3% | Global, com penetração no ecossistema Apple/Google | Médio prazo (2 a 4 anos) |

| Regulamentações Antifurto Impulsionadas por Seguradoras nos EUA e na UE | +1.2% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Plataformas de Compartilhamento de Carros Habilitadas por UWB (Frotas e MaaS) | +0.9% | Centros urbanos globalmente, adoção antecipada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Roubo de Veículos Impulsionando Atualizações de Segurança dos OEMs

O roubo de veículos superou recordes nos Estados Unidos durante 2024, pressionando os fabricantes a reforçar as defesas de controle de acesso. Modelos sem imobilizadores tornaram-se os principais alvos, forçando os OEMs a fornecer patches de software rápidos e kits de retrofit. O crime organizado emprega dispositivos baratos de ataque de retransmissão que clonam sinais de chaveiros em segundos, impulsionando investimentos em UWB, chaveiros com detecção de movimento e autenticação multifator. As seguradoras ajustam os prêmios com base na sofisticação antifurto, alinhando a gestão de risco corporativo com a implantação avançada de entrada sem chave[1]"Estatísticas de Roubo de Automóveis 2024," Escritório Nacional de Crimes de Seguros, nicb.org.

Adoção de Veículos Conectados e Inteligentes Impulsionando a Demanda por Chaves Digitais

As APIs Apple CarKey e Google Digital Car Key fornecem estruturas prontas para uso que permitem às montadoras implementar acesso baseado em smartphone sem desenvolvimento de aplicativo personalizado. O benchmark de integração digital perfeita da Tesla eleva as expectativas dos consumidores em todas as faixas de preço. A especificação Digital Key 3.0 do Consórcio de Conectividade Automotiva combina Bluetooth de Baixa Energia e UWB, permitindo que os motoristas desbloqueiem veículos com as mãos livres enquanto mantêm a segurança criptográfica[2] "Digital Key Release 3.0," Consórcio de Conectividade Automotiva, carconnectivity.org. As chaves digitais, portanto, migraram de complementos de luxo para infraestrutura básica para atualizações de veículos via rede (OTA) e perfis de motorista personalizados.

Penetração de Veículos Premium e Elétricos Tornando o PKE Equipamento Padrão

As plataformas de veículos elétricos apresentam eletrônica centralizada e arquiteturas de 48 volts que simplificam a integração da Entrada sem Chave Passiva. Marcas chinesas como a BYD incluem o PKE como padrão em modelos de alto volume, redefinindo as expectativas dos consumidores nos mercados de exportação. As marcas de luxo adicionam camadas biométricas — reconhecimento de palma ou facial — que se difundem para os carros de segmento médio ao longo do tempo. À medida que a adoção premium aumenta, os custos de hardware por unidade caem, acelerando a penetração no mercado de massa.

Regulamentações Antifurto Impulsionadas por Seguradoras nos EUA e na UE

A Lei de Resiliência Cibernética da União Europeia exige caminhos seguros de atualização de software para componentes conectados, incluindo módulos de entrada sem chave[3]"Implicações da Lei de Resiliência Cibernética para o Setor Automotivo," TUV SUD, tuvsud.com. O Canadá aloca CAD 1,1 milhão para projetos piloto de antifurto baseados em biometria, reforçando o impulso político[4]"Governo Financia Projetos Antifurto de Veículos," Transport Canada, tc.canada.ca. Os OEMs que atendem a esses padrões obtêm aprovação regulatória mais rápida e menores custos de seguro de frota, enquanto os entrantes de baixo custo enfrentam barreiras de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de Ataque de Retransmissão Corroendo a Confiança do Consumidor | -1.4% | Global, afetando particularmente os segmentos premium | Curto prazo (≤ 2 anos) |

| Alto Custo de Lista de Materiais para Modelos de Segmento Econômico | -0.8% | Mercados emergentes e segmentos sensíveis ao custo | Médio prazo (2 a 4 anos) |

| Escassez de Chips Seguros em Meio a Picos de Demanda por Smartphones | -1.1% | Global, com impacto agudo nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Projeto de Lei da UE Exigindo MFA Pode Atrasar Lançamentos | -0.6% | União Europeia principalmente, com expansão para OEMs globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Ataque de Retransmissão Corroendo a Confiança do Consumidor

Tutoriais em redes sociais mostram ladrões abrindo veículos premium em menos de 30 segundos usando amplificadores de retransmissão. Incidentes divulgados minam a percepção de segurança dos sistemas sem chave, especialmente entre compradores de alto padrão. Os fabricantes respondem com verificações de proximidade UWB criptografadas e modos de suspensão com detecção de movimento, mas os veículos legados permanecem expostos. A hesitação dos consumidores pode atrasar as atualizações até que as garantias de segurança se fortaleçam.

Alto Custo de Lista de Materiais para Modelos de Segmento Econômico

Elementos seguros, transceivers de RF e processadores criptográficos adicionam um custo perceptível à lista de materiais de carros com margens reduzidas. Os gastos com semicondutores automotivos por veículo devem dobrar até 2030, comprimindo os orçamentos para segmentos de entrada. A concorrência na cadeia de suprimentos com marcas de eletrônicos de consumo frequentemente prioriza a produção de smartphones em detrimento dos pedidos automotivos, estendendo os prazos de entrega e elevando os preços dos componentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Chaves Digitais Perturbam a Dominância Tradicional do RKE

Os sistemas de Entrada sem Chave Remota detiveram 59,62% do mercado de sistemas de acesso por entrada sem chave para automóveis em 2025, aproveitando a arquitetura de RF madura e o custo atrativo por veículo. A Entrada sem Chave Passiva está avançando a um CAGR de 10,58%, auxiliada pelo design de plataforma de veículos elétricos que simplifica a detecção contínua de proximidade. A Entrada sem Chave Remota atualmente define a linha de base de desempenho, mas o crescimento do PKE sugere eventual paridade. Os consumidores valorizam a conveniência mãos livres, enquanto os operadores de frota veem a tecnologia como um caminho para a autenticação de motoristas em nível de auditoria.

As chaves digitais, embora representem a menor fatia hoje, registram crescimento de dois dígitos à medida que a saturação de smartphones se aproxima da universalidade. À medida que as APIs amadurecem, os retrofits de pós-venda contribuem para a alta projetada, concedendo aos modelos mais antigos controle de acesso moderno sem necessidade de redesenho.

Por Tecnologia: UWB Desafia a Supremacia do RF por Meio da Inovação em Segurança

O RF tradicional ainda responde por 72,98% do tamanho do mercado de sistemas de acesso por entrada sem chave para automóveis em 2025. Seu baixo custo e familiaridade com a certificação global garantem relevância contínua, particularmente nas classes de veículos sensíveis ao preço. No entanto, o CAGR de 10,31% da UWB decorre de sua imunidade a explorações de retransmissão de sinal e ao preciso alcance por tempo de voo. Apple, Samsung e Google incorporam chips UWB em smartphones, permitindo que os OEMs se apoiem nos roteiros de eletrônicos de consumo em vez de silício automotivo personalizado.

O Bluetooth de Baixa Energia permanece como um protocolo de transição, especialmente útil quando os veículos precisam se comunicar com smartphones sem rádios UWB. O NFC suporta acesso em modo de manobrista e serviço, enquanto o NearLink da China pode introduzir divergência regional. Os fornecedores agora lançam sistemas em chip multiprotocolo que agrupam RF, BLE e UWB, reduzindo a complexidade da placa e facilitando a migração.

Por Usuário Final: Crescimento do Pós-Venda Sinaliza Aceleração da Demanda por Retrofit

As instalações de OEM capturaram 82,77% da receita de 2025 do mercado de sistemas de acesso por entrada sem chave para automóveis, impulsionadas por recursos de acesso digital instalados em fábrica em plataformas de veículos de alto volume. O pós-venda registra um CAGR de 10,22% à medida que proprietários de carros mais antigos buscam maior proteção contra roubo e conveniência com smartphones. Os gestores de frota implantam kits de retrofit para limitar a entrega de chaves e automatizar os registros de motoristas. Os incentivos regulatórios no Canadá e o aumento dos prêmios de seguro nos Estados Unidos apoiam ainda mais as atualizações.

O lançamento de 700 novos números de peças de pós-venda pela Continental em 2025 ilustra o compromisso com esse canal. Os instaladores independentes se beneficiam de chicotes simplificados e ferramentas de provisionamento em nuvem, reduzindo o tempo de mão de obra. No entanto, preocupações com garantia e obstáculos de integração específicos do veículo ainda limitam a adoção em algumas regiões.

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Inovação em Chaves Digitais

Os carros de passeio compreenderam 71,84% das instalações do mercado de sistemas de acesso por entrada sem chave para automóveis em 2025, refletindo seus volumes de produção dominantes. Os veículos comerciais leves, no entanto, apresentam um CAGR de 10,44% à medida que os provedores de logística priorizam o compartilhamento de chaves digitais para rotas com múltiplos motoristas.

As iniciativas de compartilhamento de carros exigem reserva e devolução sem atrito, impulsionando a inovação em credenciamento temporário e trilhas de auditoria baseadas em nuvem. As locadoras citam menos disputas por danos e retorno mais rápido como principais benefícios. Os caminhões pesados adotam a tecnologia de forma mais gradual, com foco na identificação do motorista em vez da conveniência, mas os pilotos de veículos elétricos pesados sinalizam aceleração futura.

Análise Geográfica

A Ásia-Pacífico gerou 48,55% da receita de 2025 do mercado de sistemas de acesso por entrada sem chave para automóveis e está registrando um CAGR de 11,03%. O avanço dos veículos elétricos na China posiciona os sistemas sem chave como equipamento padrão mesmo em modelos de preço médio, forçando os concorrentes estrangeiros a igualar os conjuntos de recursos. Os esquemas de incentivo vinculados à produção da Índia fomentam plantas de eletrônica doméstica que reduzem os custos de aquisição local. Fornecedores japoneses como a Denso escalam módulos UWB para plataformas globais, enquanto os OEMs sul-coreanos estendem o acesso exclusivo por smartphone a novas linhas elétricas.

A América do Norte ocupa o segundo lugar por valor. As crescentes estatísticas de roubo e a pressão das seguradoras tornam as soluções avançadas sem chave indispensáveis. O Canadá financia oito projetos antifurto, ancorando atualizações baseadas em biometria e inteligência artificial. Os centros de OEM do México integram módulos conformes para atender aos programas de exportação para os EUA, espalhando a demanda por elementos seguros pela região. A ampla penetração de smartphones impulsiona a aceitação de chaves digitais, e um pós-venda considerável suporta retrofits.

A Europa se beneficia de mandatos rígidos de cibersegurança. As marcas de luxo lideram a adoção de UWB, enquanto os modelos de nível médio incorporam BLE criptografado. A clareza regulatória sob a Lei de Resiliência Cibernética concede aos pioneiros uma vantagem de conformidade, moldando as listas de fornecedores nos ciclos de aquisição.

Cenário Competitivo

O mercado de sistemas de acesso sem chave para automóveis é composto por vários fornecedores de primeiro nível com portfólios diferenciados. Continental, Denso e Valeo detêm posições significativas e formam um campo moderadamente concentrado. A Continental estabelece a marca Aumovio para destacar estratégias definidas por software, incluindo acesso UWB CoSmA e gerenciamento de credenciais via rede. A Denso aproveita os laços de longa data com OEMs no Japão e na América do Norte, com foco na integração de elementos seguros com controladores de ADAS. A Valeo enfatiza plataformas NFC mais BLE que escalam em diferentes versões de entrada.

As alianças estratégicas substituem os silos verticais. A BMW colabora com a Apple para garantir suporte a chaves digitais multiplataforma, enquanto a Hyundai usa o Google para compatibilidade com Android. Os fornecedores de semicondutores STMicroelectronics e NXP competem para fornecer chipsets multiprotocolo, vendendo designs de referência que aceleram o tempo de comercialização.

A atividade de aquisições é constante: em janeiro de 2025, a ASSA ABLOY adquiriu a 3millID Corporation e a Third Millennium Systems Ltd. para expandir a expertise em biometria, e a Samsung explora a compra de partes das unidades de display e ADAS da Continental, sinalizando convergência entre setores. A competência em cibersegurança e a conformidade regulatória decidem cada vez mais os resultados das licitações, marginalizando empresas sem certificação ISO/SAE 21434.

Líderes do Setor de Sistemas de Acesso por Entrada sem Chave para Automóveis

Continental AG

Denso Corporation

Valeo SA

HELLA GmbH & Co. KGaA

TOKAIRIKA,CO, LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Continental lançou a marca Aumovio, visando plataformas de veículos definidos por software que incluem soluções avançadas de entrada sem chave.

- Janeiro de 2025: A SMK Electronics Corporation, dos Estados Unidos, anunciou o lançamento de um novo Sistema de Entrada sem Chave Passiva para aplicações automotivas na CES 2025. Este sistema integra os protocolos Bluetooth, NFC e UWB para melhorar a segurança de acesso ao veículo. Ele oferece aos OEMs e operadores de frota um sistema de chaveiro e receptor personalizável, com hardware e software padrão e opções de personalização.

- Dezembro de 2024: A Thales apresentou a NFC CARd Key, oferecendo um backup em cartão sem contato para as chaves de smartphone.

Escopo do Relatório Global do Mercado de Sistemas de Acesso por Entrada sem Chave para Automóveis

Os sistemas de acesso por entrada sem chave para automóveis permitem que a pessoa trave e destrave as portas do veículo sem usar uma chave. A maioria dos veículos modernos está equipada com um sistema básico de entrada sem chave que inclui um transmissor remoto de curto alcance. O escopo do Mercado de Sistemas de Acesso por Entrada sem Chave para Automóveis abrange a segmentação por Tipo de Produto, Usuário Final, Tipo de Veículo e Geografia.

Por Tipo de Produto, o mercado é segmentado em Sistemas de Entrada sem Chave Passiva (PKE) e Sistemas de Entrada sem Chave Remota (RKE). Por Usuário Final, o mercado é segmentado em OEM e Pós-Venda.

Por Tipo de Veículo, o mercado é segmentado em Carros de Passeio e Veículos Comerciais. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD bilhão).

| Sistema de Entrada sem Chave Passiva (PKE) |

| Sistema de Entrada sem Chave Remota (RKE) |

| Sistema de Chave Digital / Telefone como Chave |

| RF (315/433 MHz) |

| Bluetooth de Baixa Energia (BLE) |

| Comunicação por Campo Próximo (NFC) |

| Banda Ultra Larga (UWB) |

| Fabricantes de Equipamentos Originais (OEMs) |

| Pós-Venda |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Indonésia | |

| Filipinas | |

| Vietnã | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Israel | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Sistema de Entrada sem Chave Passiva (PKE) | |

| Sistema de Entrada sem Chave Remota (RKE) | ||

| Sistema de Chave Digital / Telefone como Chave | ||

| Por Tecnologia | RF (315/433 MHz) | |

| Bluetooth de Baixa Energia (BLE) | ||

| Comunicação por Campo Próximo (NFC) | ||

| Banda Ultra Larga (UWB) | ||

| Por Usuário Final | Fabricantes de Equipamentos Originais (OEMs) | |

| Pós-Venda | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Indonésia | ||

| Filipinas | ||

| Vietnã | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Israel | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de sistemas de entrada sem chave?

O aumento das taxas de roubo de veículos, a crescente penetração de veículos elétricos e as chaves digitais padronizadas baseadas em smartphone estão impulsionando a adoção, resultando em uma previsão de CAGR de 10,09% até 2031.

Qual região lidera o mercado de sistemas de entrada sem chave atualmente?

A Ásia-Pacífico detém 48,55% da receita global em 2025 devido à grande produção de veículos elétricos da China e à rápida padronização tecnológica.

Como a Banda Ultra Larga melhora a segurança do veículo?

A UWB fornece medição de distância em nível centimétrico que bloqueia os métodos de ataque de retransmissão comuns com os chaveiros de RF tradicionais, aumentando a confiabilidade da autenticação por proximidade.

Qual é o papel das regulamentações na expansão do mercado?

Políticas como a Lei de Resiliência Cibernética da UE e o financiamento antifurto do Canadá exigem cibersegurança mais rigorosa, favorecendo fornecedores estabelecidos e acelerando a adoção de sistemas avançados sem chave pelos OEMs.

Qual segmento de produto apresenta o maior potencial de crescimento?

A Entrada sem Chave Passiva lidera com um CAGR de 10,58%, refletindo sua expansão de veículos premium para veículos de nível médio à medida que as plataformas de veículos elétricos adotam o acesso mãos livres como recurso padrão.

Página atualizada pela última vez em: