Tamanho e Participação do Mercado de Airbags de Cortina Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

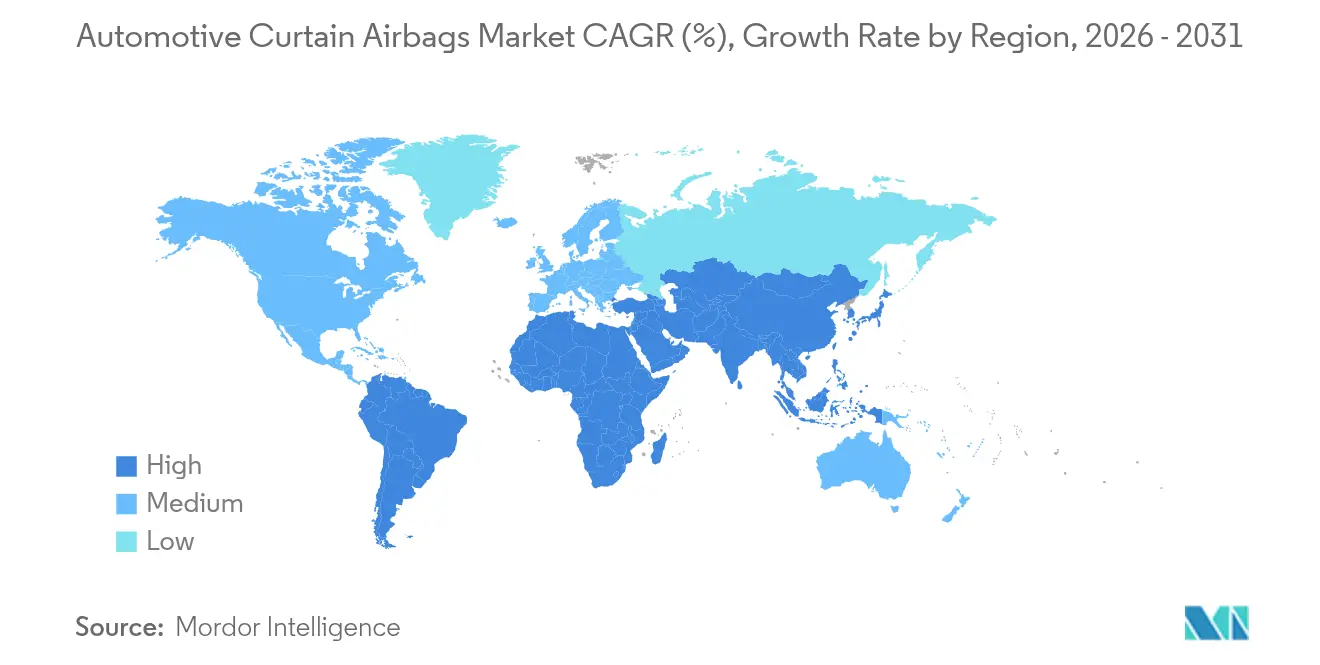

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

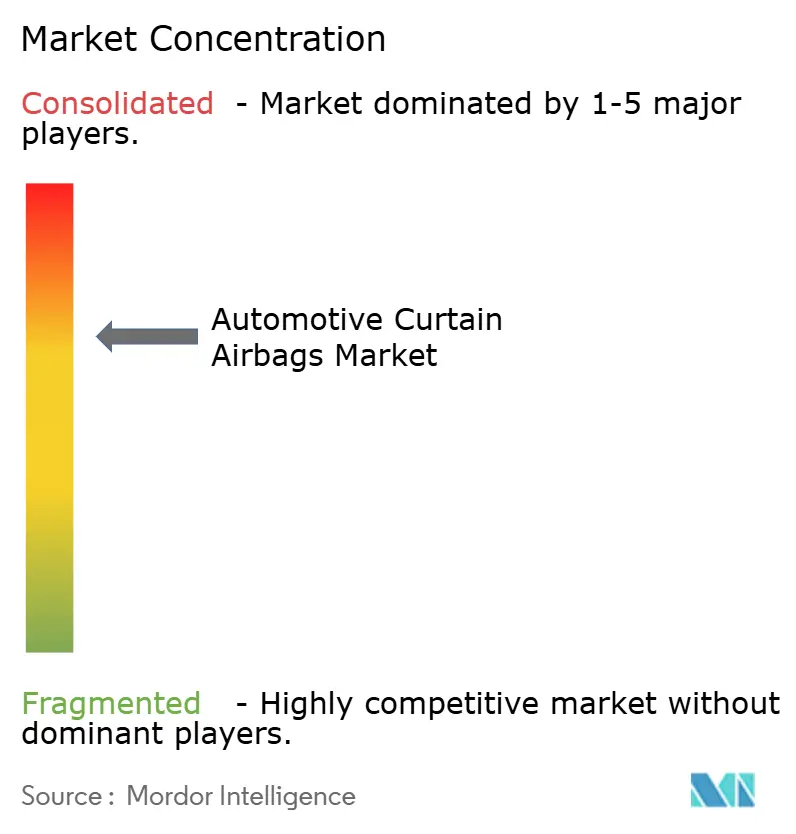

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Airbags de Cortina Automotivos por Mordor Intelligence

O tamanho do mercado de airbags de cortina automotivos em 2026 é estimado em USD 4,71 bilhões, crescendo a partir do valor de 2025 de USD 4,48 bilhões, com projeções para 2031 mostrando USD 6,09 bilhões, crescendo a um CAGR de 5,24% no período de 2026 a 2031. Esse impulso reflete a convergência de rigorosas legislações globais de impacto lateral, o boom nas entregas de veículos utilitários esportivos (SUV) e a liberdade de embalagem criada pelas plataformas skateboard de veículos elétricos (EV) [1]"Normas de Segurança de Airbags Laterais de Cortina," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. A conformidade obrigatória com o FMVSS 214, os protocolos de impacto lateral distante do Euro NCAP e o GTR 14 obriga todos os fabricantes de veículos em volume a incorporar cortinas de trilho de teto tanto em mercados desenvolvidos quanto emergentes, acelerando as taxas de instalação padrão. A demanda dos consumidores por pontuações de cinco estrelas em testes de colisão na Índia, no Brasil e no bloco da ASEAN intensifica o foco dos OEMs em cortinas de comprimento total, enquanto joint ventures como a planta de tecelagem de nylon-6,6 da Toyobo-Indorama na Tailândia mitigam a escassez de tecido que anteriormente limitava a produção. As linhas de SUV orientadas para capotamento e os extensos portfólios de crossovers tornam-se, assim, o maior canal de absorção para implantações do mercado de airbags de cortina automotivos em todo o mundo.

Principais Conclusões do Relatório

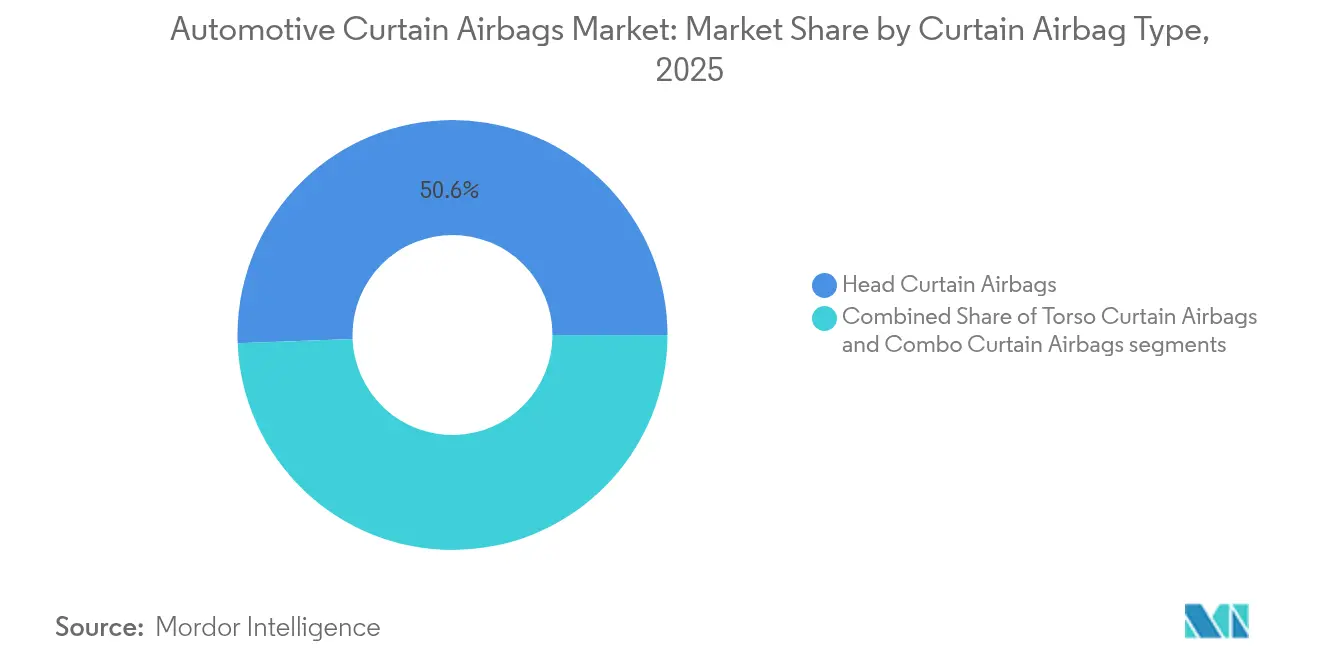

- Por tipo de airbag de cortina, os designs exclusivos para cabeça lideraram com 50,62% de participação no mercado de airbags de cortina automotivos em 2025, enquanto as cortinas combinadas — que oferecem cobertura integrada de cabeça e torso — estão preparadas para o CAGR mais rápido de 7,95% até 2031.

- Por tipo de veículo, os SUVs capturaram 43,89% do tamanho do mercado de airbags de cortina automotivos em 2025 e permanecerão o estilo de carroceria de crescimento mais rápido com um CAGR de 8,74% até 2031.

- Por usuário final, o canal OEM respondeu por 88,64% do tamanho do mercado de airbags de cortina automotivos em 2025; o mercado de pós-venda tem previsão de crescer a um CAGR de 10,86% com base na demanda por retrofit.

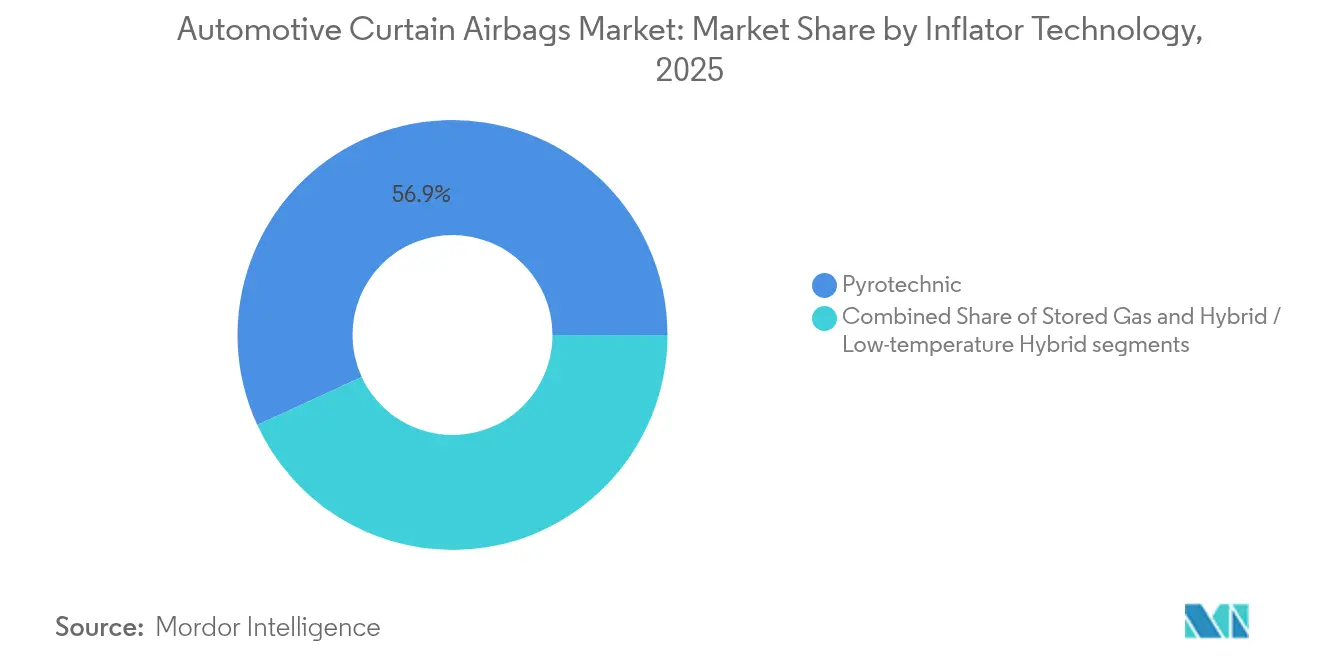

- Por tecnologia de inflador, as unidades pirotécnicas comandaram 56,88% de participação na receita em 2025, enquanto os infladores híbridos avançam a um CAGR de 9,79%, a taxa mais forte entre todas as classes de infladores.

- Por canal de vendas, as concessionárias franqueadas processaram 85,52% das remessas em 2025, mas os portais online e diretos ao consumidor registrarão um CAGR de 11,64% até 2031.

- Por geografia, a Ásia-Pacífico deteve 45,74% de participação na receita em 2025; a África está preparada para entregar o CAGR mais rápido de 5,86% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Airbags de Cortina Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Mais Rigorosas de Impacto Lateral e Capotamento | +1.8% | Global, acelerado na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento de SUV/CUV Impulsionando a Adoção de Airbags de Trilho de Teto | +1.2% | América do Norte e China lideram | Curto prazo (até 2 anos) |

| Integração de ADAS Impulsiona o Conteúdo de Segurança Passiva | +0.9% | América do Norte e UE lideram | Médio prazo (2 a 4 anos) |

| Demanda por NCAP de 5 Estrelas em Mercados Emergentes | +0.7% | Ásia-Pacífico como núcleo; Oriente Médio, África e América do Sul seguem | Longo prazo (4 anos ou mais) |

| Plataformas de EV Permitem Airbags de Cortina Maiores | +0.6% | Global, EVs premium primeiro | Longo prazo (4 anos ou mais) |

| Infladores Híbridos Permitem Implantação Segura de Robo-Táxi | +0.4% | Apenas mercados desenvolvidos | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Impacto Lateral e Capotamento Impulsionam a Adoção Global

O Regulamento Técnico Global 14 alinha os critérios de lesão na cabeça entre os mercados e obriga os OEMs a especificar airbags de cortina em todas as plataformas, não apenas nas versões de exportação. A nova regra de impacto lateral da Austrália reduziu as fatalidades de ocupantes em 30% após a implantação obrigatória de cortinas. [2]"Atualização da Regulamentação de Impacto Lateral de Veículos Automotores," Departamento de Infraestrutura da Austrália, infrastructure.gov.au Anteriormente, a NHTSA projetou que seu mandato de airbag lateral salvaria 311 vidas por ano — uma meta agora verificada por meio de revisões empíricas de bancos de dados de colisões. Com a Índia avançando em direção à legislação obrigatória de seis airbags e o NCAP do Brasil vinculando as classificações por estrelas às cortinas de trilho de teto, os fornecedores se beneficiam de uma cascata regulatória que elimina o status de equipamento opcional para cortinas laterais. Consequentemente, os compromissos de volume para tecido, infladores e iniciadores permanecem bloqueados com anos de antecedência, protegendo a utilização da capacidade mesmo em recessões cíclicas.

O Crescimento Global da Penetração de SUV e CUV Aumenta a Instalação de Trilho de Teto

As entregas de SUVs representam a categoria de veículos leves de crescimento mais rápido, uma tendência que eleva diretamente a contagem de cortinas por veículo. O airbag de cinco fileiras e 4,5 metros da Ford aponta para o salto de engenharia necessário para proteger os ocupantes em vans alongadas e crossovers de três fileiras. Os dados do Instituto de Seguros para Segurança Rodoviária corroboram uma queda de 37% nas mortes de motoristas quando as cortinas de proteção da cabeça são implantadas. [3]"Redução da Fatalidade de Motoristas com Airbags de Proteção da Cabeça," Instituto de Seguros para Segurança Rodoviária, iihs.org O boom doméstico de SUVs na China e a migração da Índia de hatchbacks para SUVs compactos garantem um aumento plurianual nos volumes de cortinas, incorporando ainda mais esse impulsionador nas curvas de demanda global.

Integração de ADAS com Conjuntos de Segurança Passiva

Os sistemas avançados de assistência ao motorista fornecem vetores de impacto em tempo real e o status dos ocupantes às unidades de controle de airbag. Os infladores híbridos de múltiplos estágios ajustam os orifícios de ventilação dinamicamente, reduzindo o risco de sobrepressão para ocupantes de baixa estatura, ao mesmo tempo em que atendem à nova métrica de lesão lateral distante do Euro NCAP. Os benchmarks da Daimler mostram tempos de acionamento 10 ms mais rápidos quando os sensores de ADAS pré-tensionam os dispositivos de retenção antes do impacto. Os diagnósticos automatizados agora enviam notificações para painéis de controle na nuvem, permitindo que os gestores de frota acompanhem o envelhecimento dos infladores e programem intervenções de manutenção proativas.

Demanda dos Consumidores por Classificações NCAP de 5 Estrelas em Economias Emergentes

O lançamento do Bharat NCAP em 2024 tornou os resultados de cinco estrelas um diferencial nas salas de exposição, mesmo para microcarros de entrada. A "lista de vergonha de zero estrelas" do Latin NCAP pressiona igualmente os OEMs no Brasil e na Argentina. À medida que os compradores da classe média consideram as classificações de colisão um símbolo de status semelhante às especificações de infoentretenimento, as cortinas migram dos modelos premium para as versões básicas, solidificando a demanda estrutural no mercado de airbags de cortina automotivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recalls de Infladores Elevam Custos Legais e de Risco | -1.1% | Foco na América do Norte e no Japão | Curto prazo (até 2 anos) |

| Pressão de Preço em Modelos de Entrada Limita a Padronização | -0.8% | Índia, Brasil, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Escassez de Nylon e Iniciadores Atrasa a Produção | -0.6% | Global, hubs da Ásia-Pacífico mais afetados | Curto prazo (até 2 anos) |

| Baterias de EV Reduzem a Necessidade de Airbags Laterais | -0.4% | EVs premium em mercados desenvolvidos | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Recalls e Litígios por Defeitos em Infladores Elevam o Prêmio de Risco

O recall da NHTSA em 2024 de 298.700 sedãs Chrysler e Dodge por risco de ruptura do Airbag de Cortina Inflável Lateral reavivou a ansiedade pública em torno de lesões por estilhaços. Os acordos judiciais inflam os prêmios de seguro dos fornecedores, enquanto os OEMs prolongam os protocolos de validação, adicionando custos e atrasando o lançamento de modelos. BMW, Kia e Toyota enfrentaram recalls semelhantes relacionados a cortinas em 2024–2025, reforçando a cautela dos investidores no setor de airbags de cortina automotivos.

Pressão de Preço em Modelos de Entrada Limita a Padronização

A Índia suspendeu sua regra de seis airbags para evitar um aumento de USD 200 no preço de varejo de carros do segmento A, sublinhando o atrito de acessibilidade. Resistência semelhante surge no Brasil, na Indonésia e na Nigéria, onde a sensibilidade dos compradores de entrada impede a migração completa de recursos de segurança até que a legislação elimine a escolha. A resultante produção de especificação dupla complica as cadeias de suprimentos e dilui os ganhos de conteúdo por veículo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Airbag de Cortina: Designs Focados na Cabeça Mantêm a Dominância

As cortinas exclusivas para cabeça garantiram 50,62% da participação no mercado de airbags de cortina automotivos em 2025, apoiadas por uma comprovada redução de 31% na fatalidade em colisões laterais. As agências reguladoras continuam a ponderar fortemente os critérios de lesão na cabeça, garantindo demanda perene. As cortinas combinadas, que integram a cobertura de cabeça e torso em um único módulo, registram um CAGR de 7,95% até 2031 e ganham tração em SUVs premium de três fileiras que buscam listas de materiais mais simples.

Os fabricantes refinam a densidade de tecelagem e a geometria dos orifícios de ventilação para sustentar a inflação de seis segundos, protegendo os ocupantes contra impactos secundários em incidentes de múltiplos capotamentos. O design mais recente de três fileiras da Autoliv abrange 2,5 m e é implantado em 35 ms, ilustrando como os fornecedores abordam o crescimento do comprimento da cabine. À medida que as plataformas de MPV chinesas se expandem para atender aos serviços de transporte por aplicativo, as cortinas ultracompridas prometem a próxima onda de adoção para o mercado de airbags de cortina automotivos.

Por Tipo de Veículo: A Expansão de SUVs Sustenta a Expansão de Longo Prazo

Os SUVs responderam por 43,89% do tamanho do mercado de airbags de cortina automotivos em 2025 e estão no caminho para um CAGR de 8,74%. Seu alto centro de gravidade aumenta a exposição ao capotamento, exigindo cobertura estendida do trilho de teto. Os crossovers dos segmentos B e C vendem bem na China, na Índia e nos Estados Unidos, pressionando os fornecedores a desenvolver módulos de baixo perfil que se encaixem nas molduras de teto solar panorâmico.

Os sedãs declinam gradualmente, mas os gostos regionais no Japão e na Coreia do Sul mantêm uma demanda constante de cortinas para compactos de quatro portas. As picapes e os MPVs criam nichos lucrativos; a cortina da van comercial da Ford ilustra a complexidade de abranger cinco fileiras de assentos sem comprometer o tempo de implantação. Os SUVs elétricos trazem novas variáveis de engenharia: as baterias no piso rígidificam os soleiros laterais, transferindo a força de intrusão para cima, de modo que as cortinas devem permanecer infladas por mais tempo para evitar o contato da cabeça com o vidro quebrado.

Por Usuário Final: As Instalações OEM Dominam, mas o Impulso do Retrofit Cresce

Os sistemas instalados de fábrica compreenderam 88,64% da demanda em 2025, pois as regras de homologação exigem integração total com a lógica da ECU. No entanto, os operadores de frota buscam prêmios de seguro mais baixos ao fazer retrofit em vans de transporte mais antigas, permitindo que o mercado de pós-venda registre um CAGR de 10,86%. As agências estaduais de transporte indianas já emitiram licitações para kits de retrofit cobrindo 18.000 ônibus destinados a rodovias interestaduais.

Os desafios do retrofit incluem o corte a laser dos trilhos de teto e a recalibração dos sensores de colisão. Os fornecedores de primeiro nível fazem parceria com oficinas certificadas para garantir a conformidade, ancorando a receita mesmo após o ponto de venda do veículo. Os portais digitais de consulta de VIN simplificam a seleção de peças, garantindo a correspondência correta da câmara do inflador. A divisão em evolução entre volumes OEM e de retrofit molda um mercado de pós-venda dinâmico, porém crítico em termos de qualidade, dentro do mercado de airbags de cortina automotivos.

Por Tecnologia de Inflador: Híbrido Lidera a Inovação Orientada para o Futuro

Os infladores pirotécnicos dominam com 56,88% de participação devido ao baixo custo unitário e à confiabilidade comprovada nos ciclos de temperatura do compartimento do motor legado. Os infladores híbridos, no entanto, registram o CAGR mais rápido de 9,79%, aproveitando reservatórios de gás comprimido para moderar o calor de combustão e ampliar os envelopes de temperatura de implantação. As cabines de robo-táxi — sujeitas a invernos de -30 °C e viagens no deserto a 55 °C — necessitam dessa resiliência.

As unidades de gás armazenado mantêm funções de nicho em cupês de luxo, onde os tanques sob o assento poupam volume do trilho de teto para forros acústicos de teto. Enquanto isso, fornecedores japoneses patenteiam difusores de Bernoulli que capturam o ar da cabine, expandindo o volume da cortina sem propelente adicional. Essas barreiras de propriedade intelectual sustentam a vantagem competitiva no setor de airbags de cortina automotivos.

Por Canal de Vendas: Modelos Físico-Digitais Ganham Terreno

As concessionárias franqueadas processaram 85,52% do fluxo de peças de airbags de cortina em 2025, aproveitando hardware de diagnóstico, ferramentas de soldagem estrutural e suporte de garantia. No entanto, os portais online crescerão a um CAGR de 11,64% até 2031, à medida que os gerentes de compras de frota fazem pedidos em massa de infladores, tecidos e kits de sensores por meio de painéis B2B seguros. Os OEMs agora publicam especificações digitais de torque, permitindo que os técnicos de campo concluam retrofits de trilho de teto em menos de duas horas.

As experiências híbridas físico-digitais dominam: os clientes selecionam módulos online, mas ainda visitam centros certificados para a instalação e calibração finais. As etiquetas de rastreabilidade em blockchain confirmam a origem do lote de propelente, amortecendo o risco reputacional após recalls anteriores de alta visibilidade. Essa evolução do canal apoia um envolvimento mais profundo entre fornecedores e frotas, reafirmando a tendência do mercado de airbags de cortina automotivos em direção a ecossistemas de pós-venda conectados.

Análise Geográfica

A Ásia-Pacífico lidera o mercado de airbags de cortina automotivos com 45,74% de participação na receita em 2025, impulsionada pela grande base de produção da China e pelo impulso regulatório da Índia para seis airbags. OEMs domésticos como Geely e Maruti incorporam cortinas de comprimento total mesmo em hatchbacks abaixo de USD 10.000 para atender às metas de exportação. A expertise pirotécnica do Japão impulsiona avanços na química de propelentes na Daicel, que fornece infladores híbridos em todo o mundo. A Coreia do Sul combina algoritmos de ADAS com sistemas passivos para refinar o tempo de implantação em linhas premium de veículos elétricos (EV).

A América do Norte permanece fundamental por meio da conformidade com o FMVSS 214 e das fortes vendas de SUVs. Os pilotos de autonomia de Nível 4 nos Estados Unidos promovem infladores híbridos de baixa temperatura, oferecendo aos fornecedores um campo de provas para soluções de clima extremo. As plantas de montagem do México adotam especificações idênticas de cortina para modelos transfronteiriços, simplificando as ferramentas dos fornecedores de primeiro nível. O Canadá apoia a submontagem de módulos sob as regras regionais de conteúdo de peças, agregando valor ao seu setor automotivo.

A Europa enfatiza a sustentabilidade e a integração tecnológica. A expansão de EVs premium da Alemanha impulsiona a medição avançada de orifícios de ventilação, enquanto a França e a Itália incentivam a costura mecânica que permite a deflação rápida pós-colisão para auxiliar o acesso de emergência. A África, embora partindo de uma base menor, é a região de crescimento mais rápido com um CAGR de 5,86% até 2031. As plantas de CKD da África do Sul integram cortinas de duplo estágio alinhadas com a homologação de exportação da UE. Quênia e Nigéria lançam restrições à importação de veículos usados, impulsionando as vendas de carros novos que incluem conjuntos completos de segurança. Os estados do CCG adotam o UN R135, obrigando as importações de SUVs japoneses e americanos a incluir cortinas de proteção da cabeça na inspeção alfandegária.

Panorama regulatório

A demanda global por airbags de cortina está ligada aos requisitos de proteção contra impacto lateral e capotamento ou ejeção nos principais blocos regulatórios. Nos Estados Unidos, a NHTSA aplica a FMVSS Nº 226 (Mitigação de Ejeção). A norma utiliza procedimentos de teste baseados em deslocamento para verificar se os sistemas de cortina lateral mantêm a cobertura da área da janela durante capotamentos e em eventos específicos de impacto lateral, de modo que a conformidade depende da geometria da almofada, da fixação por cintas e das tolerâncias de montagem.

Internacionalmente, o Regulamento UNECE Nº 95 (Proteção contra Colisão Lateral), no âmbito do WP.29, continua a ser atualizado por meio de sua série de emendas. O Suplemento 1 da série 06 entrou em vigor em 12 de junho de 2025. Os processos da UNECE até meados de 2026 também avançaram novas alterações (Suplemento 2 da série 06), que incorporam considerações emergentes de teste para sistemas de condução automatizada. Isso mantém fornecedores e OEMs focados na validação do desempenho da cortina para posturas mais amplas dos ocupantes e casos de uso do veículo além das suposições convencionais de assento.

Análise da cadeia de valor

A cadeia de valor dos airbags de cortina começa com materiais e componentes energéticos a montante, incluindo fio de náilon 6,6 de alta tenacidade e tecidos revestidos de silicone para a almofada, além de propelentes, iniciadores e componentes metálicos para infladores. O risco de fornecimento se concentra onde a capacidade especializada de fios está agrupada na Ásia, notadamente no Japão e na Coreia do Sul, e onde o know-how e os complexos de infladores pirotécnicos estão concentrados em polos de manufatura maduros, incluindo Japão e Alemanha. Assim, os fornecedores de nível 1 e as OEMs tendem a gerenciar estoques de segurança e o duplo fornecimento para insumos críticos.

No nível intermediário, integradores de nível 1, como Autoliv e ZF, convertem tecidos e infladores em módulos de cortina para trilho de teto, e então realizam validação e ajustes específicos para cada veículo, conectando sensores, ECUs e a lógica de acionamento. A jusante, a maior parte do volume flui por meio de acordos de fornecimento de longo prazo com OEMs. O mercado de reposição depende mais de capacidades certificadas de instalação e recalibração, o que transfere pressão para distribuidores e redes de serviço, exigindo que combinem a disponibilidade de peças com suporte de diagnóstico para melhorar a precisão de ajuste e manter a rastreabilidade relacionada a recalls.

Cenário Competitivo

O mercado de airbags de cortina automotivos apresenta concentração moderada liderada por Autoliv, Joyson Safety Systems, ZF-TRW, Daicel e Toyoda Gosei. Suas pegadas de fabricação global, extensos portfólios de patentes e fábricas de tecelagem em dois continentes promovem vantagens de custo e ciclos de inovação rápidos. A parceria da Autoliv em 2024 com a Jiangling Motors adicionou linhas locais de módulos de inflação para EVs chineses, reduzindo a exposição tarifária e as emissões de frete.

A Joyson implantou controle de lote em blockchain para rastrear cada pelota de inflador e reforçar a confiança dos OEMs após crises de recall anteriores. A ZF-TRW integrou a lógica de cortina em sua unidade de controle eletrônico de radar, reduzindo a massa de fiação à medida que os fabricantes buscam redução de peso. A Daicel avança em grãos de propelente com revestimento nanométrico que resistem à penetração de umidade, prolongando a vida útil. A expansão da Toyoda Gosei em Neemrana combina a tecelagem de tecido de biopoliamida com a usinagem local de infladores para apoiar os mandatos de segurança indianos.

As startups que entram na química de fios revestidos licenciam acabamentos anti-absorção que aumentam a tolerância à pressão de ruptura e permitem módulos mais leves. A certificação de segurança ainda requer investimento significativo, limitando a entrada no sistema completo a players bem capitalizados. A rivalidade competitiva centra-se em materiais sustentáveis, integração de dados de ADAS e desempenho de infladores híbridos, em vez de descontos no preço unitário.

Líderes do Setor de Airbags de Cortina Automotivos

Continental AG

Autoliv, Inc.

Johnson Safety Systems

Hyundai Mobis Co., Ltd.

ZF Friedrichshafen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades em airbags de cortina se concentram cada vez mais em torno da inovação de embalagem e de conquistas de plataformas voltadas para a China, onde arquiteturas de VEs e o ritmo de lançamento de modelos locais recompensam módulos mais compactos e ciclos de engenharia mais rápidos. A garantia, pela Toyoda Gosei, de seu primeiro contrato com uma montadora chinesa, a IM Motors, para airbags de cortina no LS9 (anunciado em janeiro de 2026), aponta para um espaço em aberto ativo para fornecedores que consigam combinar embalagem compacta (relatada como 15% mais compacta em comparação com projetos anteriores) com suporte de desenvolvimento localizado para programas chineses de VEs de luxo.

Um segundo bolsão de crescimento são os sistemas de retenção projetados para novas posições de assento e interiores flexíveis vinculados a casos de uso de assistência avançada ao motorista e condução automatizada. Em junho de 2026, a ZF LIFETEC divulgou um conceito avançado de segurança com quatro airbags voltado para assentos de conforto com maior reclinação, reforçando o movimento em direção a conceitos de retenção adaptativa, nos quais os airbags de cortina devem coordenar-se com sensoriamento e lógica de acionamento em múltiplos estágios. Ao mesmo tempo, as metas de desempenho de mitigação de ejeção da FMVSS 226 ampliam a gama de trajetórias aceitáveis de acionamento da cortina para formatos de veículos não tradicionais. Isso se reflete na introdução, pela Hyundai Mobis, de um conceito de airbag de cortina montado na porta para PBVs, que se aciona verticalmente para atender às restrições de proteção contra ejeção.

Desenvolvimentos recentes do setor

- Julho de 2026: a Autoliv assinou um acordo-quadro de cooperação estratégica com a XPENG Inc para desenvolver e fornecer soluções de mobilidade mais seguras para mercados globais. A colaboração foi concebida para levar conteúdo avançado de retenção, incluindo integração relacionada a airbags de cortina, para etapas mais iniciais dos ciclos de desenvolvimento de novas plataformas, acompanhando linhas de VEs de rápida evolução.

- Outubro de 2025: a Autoliv assinou um Acordo-Quadro Global de Cooperação Estratégica com a Great Wall Motor (GWM) para aprofundar a parceria em programas globais. O acordo enfatiza operações localizadas e o desenvolvimento integrado de sistemas de segurança, apoiando taxas de adoção mais altas de módulos de cortina para trilho de teto à medida que a GWM expande a cobertura de modelos e geografias.

- Julho de 2024: a Hyundai Mobis apresentou um airbag de cortina montado na porta para Veículos de Propósito Específico (PBVs) que se aciona verticalmente e infla em cerca de 0,03 segundos. Ao visar desempenho de mitigação de ejeção alinhado à FMVSS 226, o conceito amplia o espaço de design de airbags de cortina para além das arquiteturas exclusivamente de trilho de teto, atendendo a formatos de veículos emergentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado abrange as receitas geradas por sistemas de airbag de cortina instalados em veículos rodoviários, contabilizadas no ponto de instalação pela OEM e na demanda de reposição, e acompanhadas em USD nas principais regiões produtoras e consumidoras de veículos automotores.

Exclusões de escopo: exclui airbags não automotivos (como sistemas de segurança industriais ou aeronáuticos) e tipos de airbag que não sejam do tipo cortina e que não são projetados para se acionar ao longo da linha lateral do teto do veículo.

Visão geral da segmentação

- Por Tipo de Airbag de Cortina

- Airbags de Cortina para Torso

- Airbags de Cortina para Cabeça

- Airbags de Cortina Combinados

- Por Tipo de Veículo

- Hatchback

- Sedã

- Veículo Utilitário Esportivo

- Picapes e MPVs

- Por Usuário Final

- OEM

- Pós-venda

- Por Tecnologia de Inflador

- Pirotécnico

- Gás Armazenado

- Híbrido / Híbrido de Baixa Temperatura

- Por Canal de Vendas

- Concessionárias Tradicionais

- Online e Direto ao Consumidor

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Marrocos

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção do contexto de demanda para veículos e conteúdo de segurança, restringindo-o depois a airbags de cortina. Fontes públicas foram analisadas em busca de referências consistentes, como dados de produção e registro de veículos de fontes como a OICA, orientações sobre segurança viária e sistemas de retenção da NHTSA e dos regulamentos da UNECE, e atualizações de protocolos de teste de programas como o Euro NCAP. Também consultamos literatura de pesquisa sobre colisões e segurança, proveniente de fontes como periódicos revisados por pares, para entender os gatilhos de adoção e as mudanças tecnológicas.

Após a fixação dos pontos de dados públicos, divulgações de empresas foram usadas para verificar a coerência da direção de preços e da penetração de plataformas, incluindo relatórios anuais, apresentações de resultados e comunicados de imprensa verificados. Paralelamente, utilizamos assinaturas pagas para dados financeiros e inteligência corporativa, um banco de dados de patentes para acompanhar desenvolvimentos em infladores e tecidos, e um banco de dados de remessas de importação e exportação em nível de embarque para verificar cruzadamente os fluxos comerciais de componentes-chave onde a divulgação era limitada. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

O trabalho primário foi utilizado para testar o que os sinais documentais não conseguiam explicar totalmente, especialmente a taxa real de adoção de airbags de cortina por classe de veículo e a faixa real de preços por região e canal. Conversamos com uma combinação de partes interessadas em segurança veicular na Ásia-Pacífico, EMEA e Américas, abrangendo manufatura, sourcing, engenharia e distribuição no mercado de reposição, de modo que as suposições pudessem ser desafiadas e depois corrigidas quando necessário. As informações obtidas nessas discussões também foram usadas para confirmar o momento de aplicação regulatória e o ritmo de lançamento de novas plataformas que influenciam os volumes anuais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Executivos C-level: 12% | Ásia-Pacífico: 51% |

| Nível médio: 53% | Líderes funcionais/de unidade: 39% | EMEA: 29% |

| Players menores: 14% | Gerentes: 49% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando um conjunto de demanda top-down que reconstrói o valor anual dos airbags de cortina a partir da produção e das vendas de veículos, aplicando em seguida suposições de adoção e conteúdo por categoria de veículo e região. Para manter o embasamento, o modelo utiliza um pequeno conjunto de insumos rastreáveis, como produção de automóveis de passeio e veículos comerciais leves, penetração estimada de sistemas de cortina lateral por plataforma, número médio de módulos de cortina por veículo, evolução do preço médio de venda e a divisão entre OEM e mercado de reposição.

Após o cálculo dos totais iniciais, eles foram corroborados por meio de verificações seletivas bottom-up, incluindo consolidações de um conjunto amostrado de receitas de fornecedores, verificações de canal sobre volumes de reposição, e o preço médio de venda amostrado multiplicado por remessas estimadas de módulos onde os dados eram consistentes. Onde faltavam valores diretos, as lacunas foram tratadas usando relações substitutas, como a aplicação de curvas de penetração de recursos de segurança semelhantes, ajustando para o momento da regulamentação local e o mix de modelos.

A previsão foi feita usando análise de cenários apoiada por uma regressão multivariada simples sobre a produção de veículos, o conteúdo de segurança por veículo e as mudanças no mix regional, sendo depois refinada com as expectativas de especialistas quanto à aplicação regulatória e aos ciclos de renovação de modelos. O resultado é uma previsão que permanece explicável em uma chamada e pode ser reproduzida com a mesma série de insumos e um registro claro de premissas.

Validação de Dados e Ciclo de Atualização

Os resultados são validados em etapas para que grandes saltos não passem despercebidos. Comparamos os totais com sinais independentes, como dados de produção de veículos, movimentações comerciais de componentes relevantes e receitas divulgadas de sistemas de segurança, investigando as variações antes da aprovação interna final.

Se um número parece estar incorreto, as premissas são reverificadas e, quando necessário, os respondentes são recontatados para confirmar o fator por trás da mudança, como um atraso de plataforma ou uma redefinição de preços. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, após o que é realizada uma revisão final antes da entrega para que os clientes recebam a visão mais recente.

Tamanho do Mercado de Airbags de Cortina Automotivos da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os valores de mercado publicados para airbags de cortina podem diferir mesmo quando parecem cobrir a mesma coisa, porque o conjunto de produtos incluído, o ano-base e a cobertura de veículos nem sempre estão alinhados. As diferenças também aparecem quando as fontes tratam de forma distinta os módulos instalados pela OEM e a demanda de reposição, ou quando o momento cambial e as atualizações de preços são tratados de maneiras diferentes.

Os airbags de cortina frontais que se acionam a partir de locais fora do teto ficam fora do escopo da Mordor Intelligence neste caso, e essa única escolha de inclusão pode alterar os totais quando outras estimativas agrupam todas as soluções semelhantes a cortinas em um único item. As lacunas também surgem da forma como as taxas de adoção são aplicadas entre automóveis de passeio e veículos comerciais, se os preços são mantidos estáveis ou reduzidos com a escala, e da frequência com que as premissas são atualizadas após mudanças regulatórias ou de plataforma.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 4,71 bilhões de USD (2026) | |

| Associação Setorial B | 4,70 bilhões de USD (2024) | Utiliza uma definição mais ampla de airbag de cortina, que pode incluir variantes dianteiras e traseiras, e também aplica um ano-base diferente, com visibilidade limitada sobre como as receitas de OEM e de mercado de reposição são separadas. |

| Consultoria Global A | 3,03 bilhões de USD (2025) | Baseia o modelo em um ano-base diferente e parece aplicar suposições mais conservadoras de adoção e preços, o que pode subestimar o valor em mixes de veículos com alto conteúdo, especialmente na Ásia-Pacífico. |

A variação na tabela é explicada principalmente pelo alinhamento de escopo e de temporalidade. Quando os limites do produto são mantidos rigorosos e variáveis como taxa de adoção, módulos por veículo e escalonamento de preços são atualizadas usando sinais reais de plataforma e regulamentação, o número final se torna mais fácil de rastrear e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de airbags de cortina automotivos em 2026?

O tamanho do mercado de airbags de cortina automotivos é de USD 4,71 bilhões em 2026 e está projetado para atingir USD 6,09 bilhões até 2031 a um CAGR de 5,24%.

Qual segmento de veículos gera a maior demanda por airbags de cortina?

Os SUVs respondem por 43,89% da demanda de 2025 e estão se expandindo a um CAGR de 8,74% devido aos requisitos de mitigação de risco de capotamento.

Por que os infladores híbridos estão ganhando tração?

Os infladores híbridos oferecem implantação consistente em temperaturas extremas, crucial para aplicações autônomas e de EV premium, e têm previsão de crescer a um CAGR de 9,79%.

Qual região lidera a adoção global de airbags de cortina?

A Ásia-Pacífico detém 45,74% de participação de mercado graças à escala de produção da China e às regulamentações em evolução de seis airbags da Índia.

Página atualizada pela última vez em: