Tamanho e Participação do Mercado de Tecnologia de Auto Boxing

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

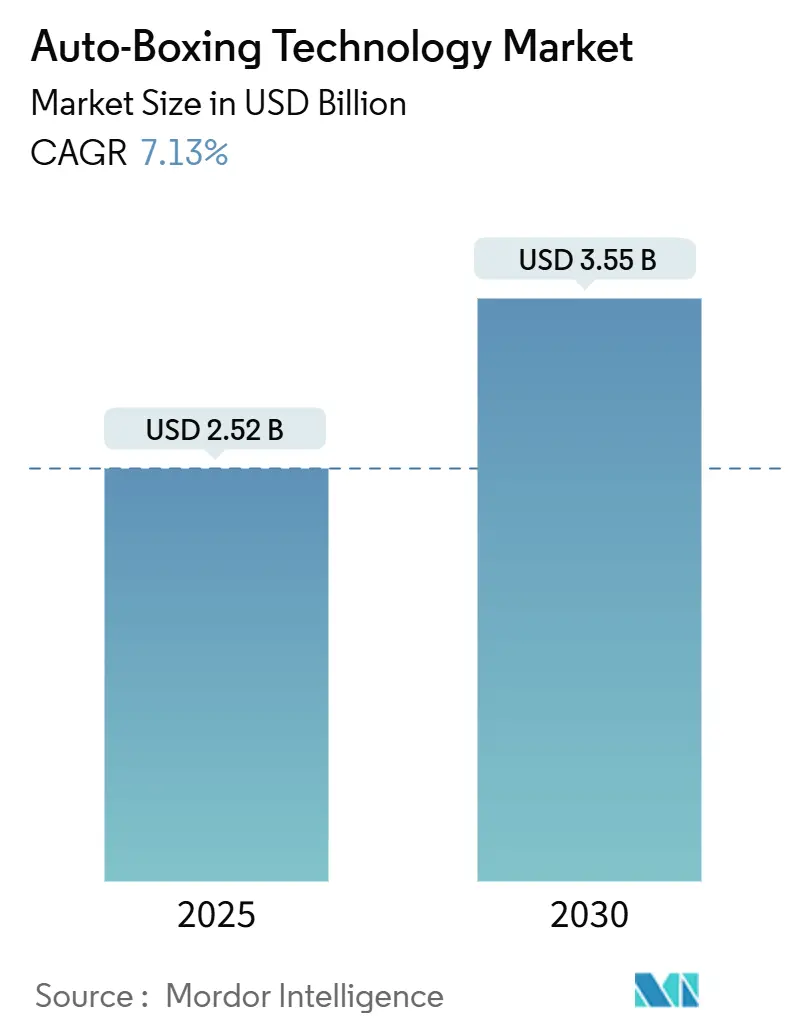

| Tamanho do Mercado (2025) | 2.52 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.55 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.13% CAGR |

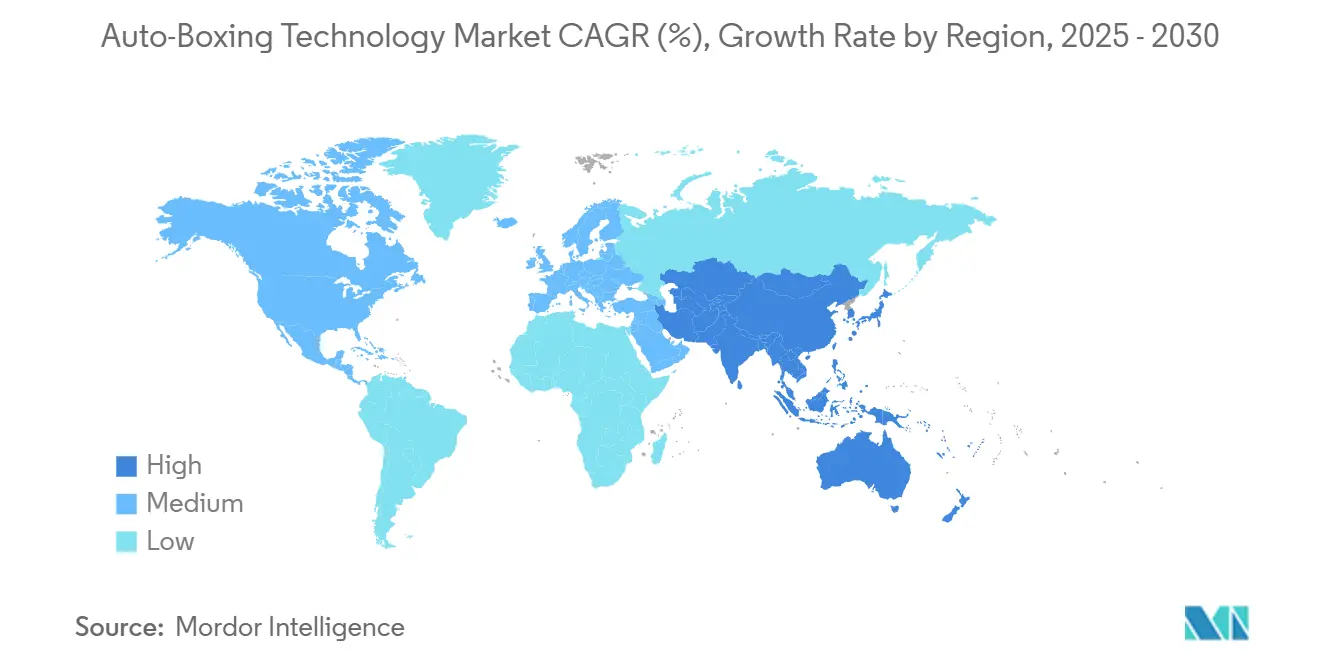

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

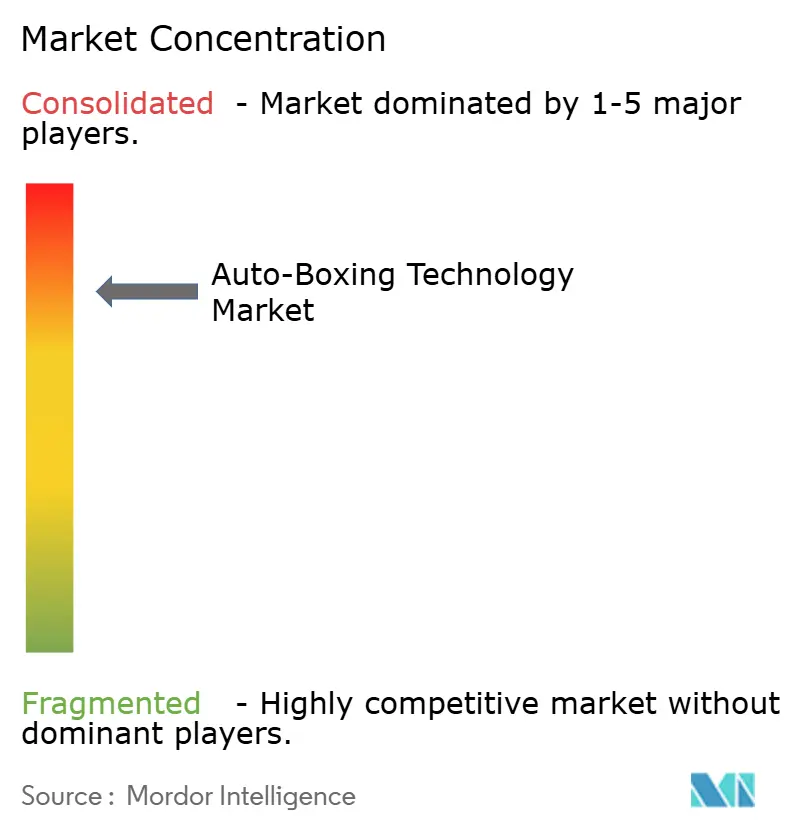

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Auto Boxing por Mordor Intelligence

O tamanho do mercado de tecnologia de auto-boxing está em USD 2,52 bilhões em 2025 e está projetado para atingir USD 3,55 bilhões até 2030, traduzindo-se em um CAGR de 7,13% ao longo do período de previsão. O acelerado volume de pedidos de e-commerce, o aumento dos custos de mão de obra em centros de distribuição e os crescentes mandatos de sustentabilidade estão convergindo para fortalecer o retorno sobre o investimento em soluções automatizadas de fabricação de caixas dimensionadas adequadamente. Os fornecedores estão integrando câmeras de dimensionamento com inteligência artificial a sistemas de gerenciamento de armazéns para melhorar a produção acima de 800 embalagens por hora, reduzindo o uso de papelão ondulado em até 40%. A América do Norte mantém a liderança de demanda por meio de implantações em larga escala por grandes varejistas online, enquanto a Ásia-Pacífico registra a expansão de receita mais rápida impulsionada pelo desenvolvimento de infraestrutura logística na China, Índia e economias do Sudeste Asiático. As estratégias competitivas agora giram em torno da integração de software de ponta a ponta, visão computacional protegida por patentes e programas de fornecimento de papelão ondulado por assinatura que garantem receitas de consumíveis de longo prazo para os fornecedores de equipamentos.

Principais Conclusões do Relatório

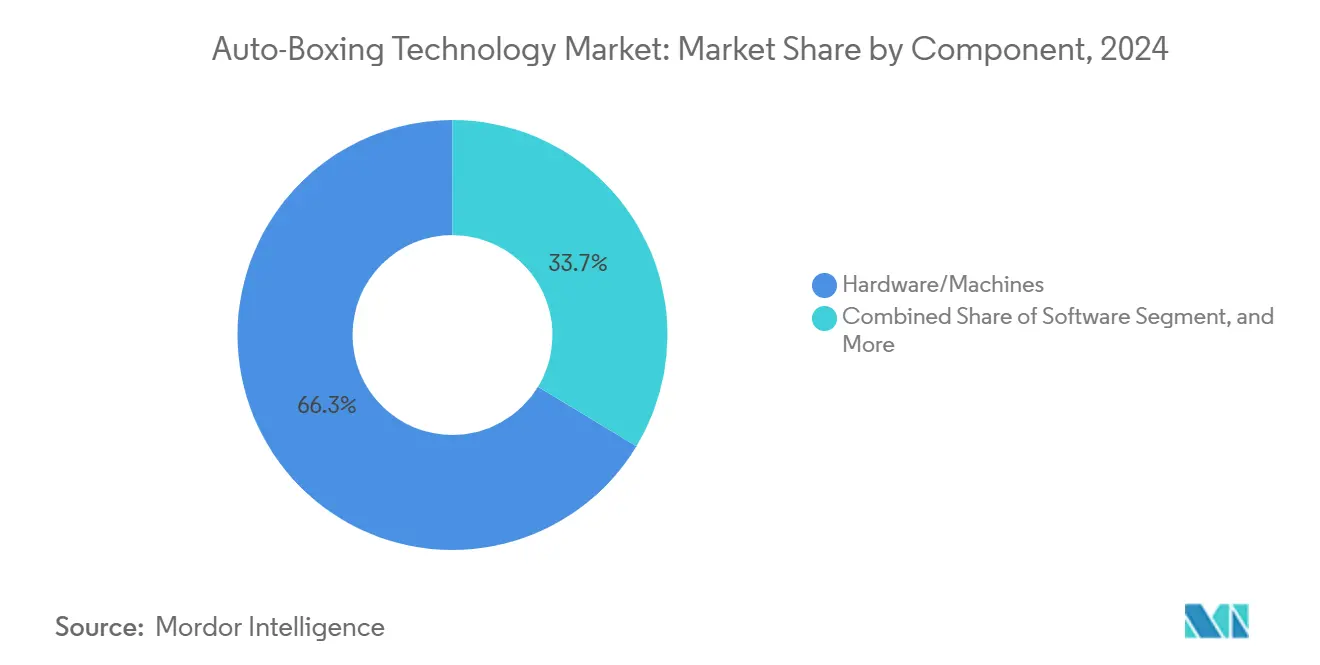

- Por componente, hardware e máquinas representaram 66,34% da participação do mercado de tecnologia de auto-boxing em 2024, enquanto o software registrou o maior crescimento previsto, com um CAGR de 8,67% até 2030.

- Por tipo de máquina, os sistemas alimentados por fanfold lideraram com 44,32% de participação de receita em 2024; as plataformas de modo duplo para caixas e envelopes estão projetadas para expandir a um CAGR de 8,23% até 2030.

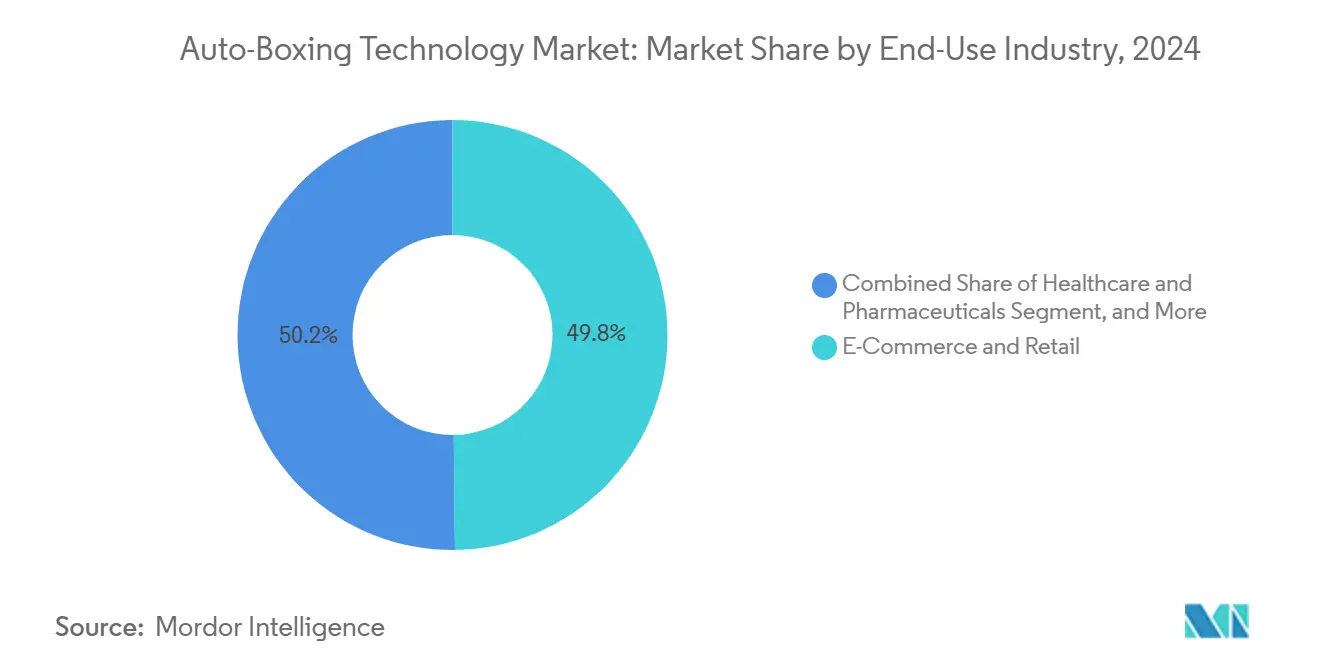

- Por uso final, e-commerce e varejo representaram 49,82% do tamanho do mercado de tecnologia de auto-boxing em 2024; saúde e produtos farmacêuticos exibem a expansão mais rápida, com um CAGR de 7,29% até 2030.

- Por capacidade de produção, os sistemas de alta velocidade acima de 800 embalagens por hora detinham 47,83% de participação de receita em 2024 e avançarão a um CAGR de 8,93% até 2030.

- Por geografia, a América do Norte reteve 33,76% de participação regional em 2024, enquanto a Ásia-Pacífico está prevista para registrar um CAGR de 7,76% até 2030.

Tendências e Perspectivas do Mercado Global de Tecnologia de Auto Boxing

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Explosivo dos Volumes de Pedidos de E-Commerce | +2.8% | Global - mais forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Mão de Obra e Impulso à Automação de Armazéns | +1.9% | América do Norte e Europa - expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressões de Sustentabilidade para Reduzir o Desperdício de Papelão Ondulado | +1.2% | Europa e América do Norte - expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança para Embalagens Dimensionadas Adequadamente para Economia no Frete | +1.5% | Global - mercados de e-commerce de alto volume | Médio prazo (2-4 anos) |

| Surgimento de Modelos de Assinatura de Papelão Ondulado como Serviço | +0.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Integração de Câmeras de Dimensionamento de Caixas com Inteligência Artificial | +1.1% | Global - liderado por mercados tecnologicamente avançados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo dos Volumes de Pedidos de E-Commerce

Os pedidos online em períodos de pico agora excedem os níveis de base em mais de 300%, expondo lacunas de capacidade nas estações de embalagem manual.[1]Packsize International, "Soluções de Embalagem Dimensionadas Adequadamente," packsize.com Sistemas de auto-boxing de alta velocidade capazes de processar 1.100 pedidos por hora permitem que os operadores de distribuição cumpram os acordos de nível de serviço sem adicionar mão de obra temporária. A integração em tempo real com plataformas de gerenciamento de pedidos garante a seleção dinâmica de caixas que considera os custos de envio e melhora as métricas de experiência do cliente. À medida que as estratégias omnicanal aumentam a variedade de SKUs, o dimensionamento automatizado e a produção de caixas cortadas sob medida passaram de melhorias opcionais a necessidades operacionais em grandes centros de distribuição. Os ganhos de produtividade resultantes posicionam o mercado de tecnologia de auto-boxing como um pilar central dos roteiros de automação de armazéns para varejistas e fornecedores de logística terceirizada.

Aumento dos Custos de Mão de Obra e Impulso à Automação de Armazéns

Os salários horários em armazéns nos Estados Unidos aumentaram 15% em 2024, comprimindo as margens das operações de distribuição de encomendas. O auto-boxing reduz o número de funcionários nas células de embalagem em até 60%, ao mesmo tempo que permite turnos sem operadores durante as janelas de triagem noturna.[2]CMC SpA, "Especificação da Série CartonWrap," cmcwrapping.com As interfaces padronizadas de máquinas conectam as linhas de embalagem com robôs móveis autônomos e sistemas de triagem, minimizando ainda mais os toques manuais e as lesões ergonômicas acumuladas. Os operadores se beneficiam de uma utilização previsível de ativos por 24 horas, que os protege da volatilidade do mercado de trabalho e de paralisações relacionadas a sindicatos. Essas economias aceleram a curva de retorno do capital para menos de 30 meses em locais de alto volume, tornando a automação financeiramente atraente apesar das elevadas taxas de juros.

Pressões de Sustentabilidade para Reduzir o Desperdício de Papelão Ondulado

O Regulamento 2025/40 da União Europeia limita o espaço vazio em remessas ao consumidor a 30% e exige 65% de conteúdo reciclado, forçando os varejistas a abandonar as caixas de tamanho único.[3]Comissão Europeia, "Regulamento 2025/40 sobre Embalagens e Resíduos de Embalagens," europa.eu As embalagens dimensionadas adequadamente reduzem o uso de papelão ondulado em até 26 kg por 1.000 encomendas e diminuem as cobranças de frete volumétrico em 20-40%. As principais marcas agora vinculam os bônus executivos às reduções de emissões de embalagens, o que impulsiona a aquisição de sistemas de dimensionamento sob demanda em centros de distribuição regionais. Os fabricantes automatizados de caixas também melhoram a reciclabilidade ao eliminar o enchimento de vazios com plástico, cumprindo os compromissos dos varejistas de enviar "sem plástico até 2030". À medida que as auditorias de sustentabilidade se tornam parte da pontuação de RFP para contratos de logística, os fornecedores de distribuição com capacidades avançadas de auto-boxing ganham diferenciação competitiva.

Mudança para Embalagens Dimensionadas Adequadamente para Economia no Frete

A cobrança por peso dimensional de transportadoras globais cobra pelo peso real ou volumétrico, o que for maior, transformando o excesso de ar em um vazamento direto de lucro. Os algoritmos preditivos dentro dos equipamentos modernos de auto-boxing calculam a menor pegada de caixa em termos de custo para cada conjunto de SKUs, reduzindo as despesas de envio em 15-20% por encomenda. Com os custos de frete frequentemente superando o valor do produto em segmentos de baixo preço, o dimensionamento adequado é agora um mandato de nível de CFO. Os sistemas habilitados por inteligência artificial antecipam os perfis de pedidos mais comuns, pré-pontuam os comprimentos de fanfold e acionam o agendamento dinâmico para manter o fluxo contínuo, especialmente durante os picos sazonais. O impacto mensurável no resultado final tornou os equipamentos de caixas sob demanda um item padrão nos orçamentos de construção de novos centros de distribuição em todo o mercado de tecnologia de auto-boxing.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital em Sistemas de Auto Boxing | −1.8% | Global - maior impacto em PMEs | Curto prazo (≤ 2 anos) |

| Compatibilidade Limitada com SKUs de Formato Irregular | −0.9% | Global - mercados de produtos especializados | Médio prazo (2-4 anos) |

| Gargalos na Cadeia de Suprimentos de Papelão Ondulado Fanfold | −1.2% | Global - agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança Cibernética em Linhas de Embalagem Conectadas | −0.7% | Mercados desenvolvidos com alta adoção de IoT | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital em Sistemas de Auto Boxing

Linhas abrangentes que integram túneis de scanner, desbobinadores de fanfold de múltiplos comprimentos e interfaces de esteira variam de USD 150.000 a mais de USD 1 milhão, tornando o financiamento um obstáculo para comerciantes de médio porte. Os desembolsos iniciais dobram quando as reformas das instalações exigem pisos reforçados, mezaninos mais altos ou atualizações de energia. As assinaturas proprietárias de papelão ondulado, embora estabilizem o fornecimento, adicionam compromissos de longo prazo com consumíveis que inflacionam o custo total de propriedade. Os fabricantes de equipamentos agora fazem parceria com empresas de leasing e oferecem preços baseados em uso, mas o período de retorno para locais de baixo volume ainda pode exceder 48 meses, desacelerando a penetração generalizada apesar das economias comprovadas em ambientes de alto volume.

Gargalos na Cadeia de Suprimentos de Papelão Ondulado Fanfold

A escassez global de contêineres e a racionalização das fábricas restringiram a produção de papelão ondulado fanfold no início de 2025, prolongando os prazos de entrega para 14 semanas em alguns portos asiáticos. Operadores de logística na Índia e no Sudeste Asiático relataram paralisações temporárias de máquinas devido a déficits de material, corroendo a confiabilidade das linhas automatizadas que dependem de alimentação contínua de matéria-prima. Para mitigar as interrupções, os varejistas estão diversificando as fontes de papelão ondulado e instalando módulos de backup alimentados por folhas, mas os desequilíbrios de capacidade persistem até que novas plantas de conversão de fanfold entrem em operação em 2027. Embora os fornecedores tenham anunciado programas de compra antecipada, a volatilidade dos materiais continua sendo um obstáculo de curto prazo para a adoção em todo o mercado de tecnologia de auto-boxing.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Acelera a Embalagem Orientada por Dados

Hardware e máquinas representaram 66,34% da receita em 2024, pois os gastos de capital priorizaram o volume mecânico. O software, no entanto, está projetado para superar com um CAGR de 8,67%, refletindo a crescente demanda por dimensionamento com inteligência artificial, manutenção preditiva e painéis de otimização baseados em nuvem. Os operadores de armazéns veem a seleção algorítmica de caixas como uma alavanca estratégica, vinculando a embalagem a APIs de transportadoras e sistemas de contabilidade de carbono para relatórios em tempo real de custos e emissões. Serviços como monitoramento da saúde do sistema e programas de certificação de operadores expandem-se de forma constante, sustentando modelos de receita recorrente que melhoram a lucratividade dos fornecedores. Coletivamente, essas tendências reforçam a orientação de plataforma do mercado de tecnologia de auto-boxing, onde o software orquestra material, mão de obra e frete em um único ciclo de decisão.

A camada de software também permite diagnósticos remotos que reduzem o tempo de inatividade em uma média de 18 horas por ano, uma métrica de desempenho crítica para centros de e-commerce de alto volume. Os fornecedores oferecem kits de ferramentas de API que incorporam a lógica de seleção de caixas em personalizações de ERP, reduzindo os prazos de integração de meses para semanas. À medida que as redes de distribuição se regionalizam para manter as promessas de entrega no dia seguinte, os modelos de configuração gerenciados centralmente enviam regras de embalagem padronizadas para vários locais em minutos. Consequentemente, o mercado de tecnologia de auto-boxing ganha resiliência e escalabilidade, posicionando os fornecedores de software para oportunidades de venda cruzada em domínios de automação adjacentes, como rotulagem em linha e paletização robótica.

Por Tipo de Máquina: A Flexibilidade de Modo Duplo Ganha Impulso

Os sistemas alimentados por fanfold capturaram 44,32% de participação e permanecem elementos essenciais em grandes operações de distribuição devido à eficiência de alimentação contínua. No entanto, as máquinas de modo duplo para caixas e envelopes, combinando a precisão do fanfold com a agilidade dos envelopes de polietileno, expandirão a um CAGR de 8,23%. Os varejistas com visão de futuro preferem plataformas que alternam perfeitamente entre eletrônicos frágeis e produtos macios sem reconfiguração a montante. As linhas de auto-embalagem integradas que agrupam dimensionadores, impressoras e unidades de selagem veem crescente apelo entre locais já existentes que não têm espaço para vários sistemas independentes. Os modelos alimentados por folhas persistem em aplicações premium que exigem fidelidade de impressão impecável, incluindo cosméticos de luxo e eletrônicos de alta qualidade.

A adoção do modo duplo também aumenta porque as autoridades postais cobram sobretaxas em caixas rígidas abaixo de certos limites volumétricos, enquanto os envelopes flexíveis transitam a taxas mais baixas. Novos módulos de visão reconhecem perfis de SKU deformáveis e sinalizam a máquina para trocar de mídia no meio do processo, mantendo a produção acima de 700 encomendas por hora. À medida que a complexidade da combinação de encomendas aumenta, a flexibilidade do equipamento torna-se um critério de aquisição igual ao volume, solidificando a inovação de modo duplo como um diferenciador competitivo em todo o mercado de tecnologia de auto-boxing.

Por Setor de Uso Final: A Conformidade Impulsiona a Adoção no Setor de Saúde

Os canais de e-commerce e varejo representaram 49,82% do tamanho do mercado de tecnologia de auto-boxing em 2024, impulsionados pelo aumento dos volumes diretos ao consumidor. As empresas de logística terceirizada seguiram, atraídas pela perspectiva de serviços de embalagem padronizados e de alta margem que diferenciam suas propostas para contratos omnicanal. As marcas de eletrônicos aproveitam o auto-boxing para minimizar danos em trânsito de tablets e periféricos, mantendo a estética da marca. Saúde e produtos farmacêuticos, embora menores em valores absolutos, expandirão a um CAGR de 7,29% até 2030, à medida que a rastreabilidade de medicamentos e a validação da cadeia de frio impulsionam o investimento em linhas de embalagem validadas e prontas para auditoria.

Os expedidores farmacêuticos apreciam a trilha de auditoria oferecida por registros de dimensões computadorizados e uso de fanfold com código de barras que se alinham com os requisitos de Boas Práticas de Fabricação. Quando combinadas com monitores de temperatura RFID, as soluções de auto-boxing criam visibilidade de ponta a ponta crucial para produtos biológicos. Além disso, os modelos de entrega centrados no paciente, incluindo remessas domiciliares de farmácias especializadas, dependem da integridade consistente da caixa para proteger a eficácia dos medicamentos, acelerando a adoção em todo o mercado de tecnologia de auto-boxing.

Por Capacidade de Produção: Sistemas de Alta Velocidade Dominam o Cálculo de ROI

As linhas de alta velocidade que processam mais de 800 encomendas por hora detinham 47,83% da receita em 2024 e estão previstas para expandir a um CAGR de 8,93%, ilustrando as economias de escala quando o volume se consolida em megadepósitos. As velocidades médias atendem a centros regionais, equilibrando volume e flexibilidade, enquanto as unidades de baixo volume atendem a marcas boutique ou implantações piloto. Os operadores gravitam em direção a plataformas de alta velocidade porque a compensação de mão de obra e as economias de envio se acumulam mais rapidamente em volume, impulsionando um retorno médio de 27 meses em comparação com 40 meses para sistemas de médio porte.

Os novos lançamentos de alta velocidade apresentam servos de controle de movimento e sistemas de cola sem contato que reduzem o desgaste, elevando o tempo médio entre falhas acima de 7.500 horas de operação. As sobreposições de software preveem as janelas de reabastecimento de fanfold e pré-carregam os carrinhos da torre de suprimentos durante micro-pausas, mantendo 98% de eficácia geral do equipamento. Essas capacidades se alinham com o imperativo do mercado de tecnologia de auto-boxing de resiliência durante as cargas de pico da Semana Cibernética, onde qualquer tempo de inatividade se traduz diretamente em perda de vendas e danos à marca.

Análise Geográfica

A América do Norte deteve uma participação de 33,76% em 2024, impulsionada pela profunda penetração do e-commerce, robustas redes de encomendas e adoção antecipada de robótica de armazém. Os principais operadores de distribuição dos Estados Unidos integram o auto-boxing com robôs móveis autônomos e sistemas de mercadorias para pessoas, estabelecendo benchmarks de desempenho copiados globalmente. O foco regulatório no desvio de embalagens de aterros sanitários em estados como a Califórnia acelera ainda mais o investimento no dimensionamento adequado. O Canadá registra crescente demanda vinculada ao e-commerce transfronteiriço e às pressões competitivas dos varejistas dos Estados Unidos, enquanto o México aproveita a relocalização para instalar linhas de auto-boxing em parques industriais orientados à exportação.

A Ásia-Pacífico é a região de crescimento mais rápido, registrando um CAGR de 7,76% até 2030, espelhando a rápida adoção de compras digitais e projetos de infraestrutura logística apoiados pelo governo. O plano nacional da China para logística inteligente subsidia a embalagem automatizada em armazéns alfandegados, impulsionando a implantação generalizada no Delta do Rio das Pérolas. A Plataforma Unificada de Interface Logística da Índia facilita a integração dos fluxos de dados de auto-boxing com APIs de transportadoras, reduzindo os obstáculos tecnológicos para os comerciantes domésticos. Os mercados do Sudeste Asiático, liderados pela Indonésia e pelo Vietnã, terceirizam a distribuição para operadores de logística terceirizada que veem as caixas sob demanda como requisito básico para os acordos de nível de serviço dos marketplaces.

A Europa segue dinâmicas semelhantes, mas é moldada de forma única por políticas rigorosas de economia circular. A Lei de Embalagens da Alemanha recompensa as caixas dimensionadas adequadamente por meio de taxas ecológicas reduzidas, incentivando a renovação de frotas entre os varejistas multicanal. O Reino Unido, agora fora da União Europeia, mas mantendo metas voluntárias de carbono, está pilotando fanfold 100% reciclado em vários centros de distribuição nacionais. Os mercados do Sul da Europa ficam atrás na adoção, mas estão se recuperando à medida que os exportadores de vestuário buscam estética uniforme de encomendas ao enviar para o Norte da Europa. Coletivamente, as pressões de custo específicas de cada geografia e os marcos regulatórios sustentam corredores de crescimento diversificados em todo o mercado de tecnologia de auto-boxing.

Cenário Competitivo

A concentração do setor é moderada, com os cinco principais fornecedores estimados para controlar aproximadamente 60% da receita global. A aquisição da Sparck Technologies pela Packsize em abril de 2025 criou uma potência de hardware e software capaz de oferecer soluções de fonte única, desde o dimensionamento até a selagem de caixas. A CMC fortalece sua vantagem por meio de parcerias com distribuidores de materiais como a Antalis, ampliando o alcance em mercados de médio porte que carecem de presença direta do fabricante original. A Multivac aproveita seu domínio na embalagem de alimentos para vender o auto-boxing de forma cruzada em segmentos verticais regulamentados, enquanto o Mpac Group integra a paletização no final da linha para oferecer células de automação completas.

Oportunidades de espaço em branco persistem na conformidade farmacêutica e em mercados emergentes, levando os fornecedores a registrar patentes em torno de papelão ondulado resistente à temperatura e módulos de garantia de qualidade integrados. Especialistas menores ainda prosperam ao visar nichos de volume abaixo de 300 embalagens por hora, embora os altos gastos com P&D representem desafios de sustentabilidade, evidenciados pela saída da Kolbus do segmento em 2024. No geral, a diferenciação depende da abertura do software, da análise integrada e dos modelos de negócios de consumíveis, em vez da velocidade mecânica pura, refletindo o arco de maturação do mercado de tecnologia de auto-boxing.

Estrategicamente, os participantes agrupam a manutenção preditiva para minimizar o tempo de inatividade não planejado e harmonizar a cobertura de garantia em esteiras, scanners e aplicadores de cola. O leasing financiado pelo fornecedor e os preços baseados em uso reduzem as barreiras para pequenos comerciantes, expandindo a demanda total endereçável. A narrativa competitiva agora equilibra a consolidação com parcerias de ecossistema, sinalizando uma mudança das vendas de equipamentos para o valor vitalício do cliente ancorado por assinaturas de fanfold e software.

Líderes do Setor de Tecnologia de Auto Boxing

Packsize International LLC

CMC SpA

Sparck Technologies BV

Kolbus GmbH and Co. KG

Kern AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A WestRock expandiu seu serviço de assinatura de papelão ondulado Box On Demand para todos os centros de distribuição da América do Norte, agrupando previsão preditiva de estoque e painéis de pegada de carbono para clientes corporativos.

- Setembro de 2025: A CMC SpA apresentou a plataforma CartonWrap X na PACK EXPO Las Vegas, aumentando o volume para 1.300 embalagens por hora e introduzindo um acessório modular de conversão de envelopes para varejistas omnicanal.

- Junho de 2025: A Sparck Technologies lançou seu conjunto SmartVision 2.0, adicionando detecção de defeitos em tempo real e algoritmos de otimização de energia às linhas CVP Everest e Impack.

- Abril de 2025: A Packsize International finalizou sua aquisição da Sparck Technologies BV, criando um portfólio combinado que integra a produção de caixas sob demanda com software de dimensionamento habilitado por inteligência artificial.

Escopo do Relatório Global do Mercado de Tecnologia de Auto Boxing

| Hardware/Máquinas |

| Software |

| Serviços |

| Fabricantes de Caixas Alimentados por Fanfold |

| Fabricantes de Caixas Alimentados por Folhas |

| Sistemas de Modo Duplo para Caixas e Envelopes |

| Linhas de Auto-Embalagem Integradas |

| E-Commerce e Varejo |

| Fornecedores de Logística Terceirizada |

| Eletrônicos e Bens de Consumo |

| Saúde e Produtos Farmacêuticos |

| Automotivo e Industrial |

| Outros Setores de Uso Final |

| Alta Velocidade (Acima de 800 embalagens/hr) |

| Média (300-800 embalagens/hr) |

| Baixa (Menos de 300 embalagens/hr) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Hardware/Máquinas | ||

| Software | |||

| Serviços | |||

| Por Tipo de Máquina | Fabricantes de Caixas Alimentados por Fanfold | ||

| Fabricantes de Caixas Alimentados por Folhas | |||

| Sistemas de Modo Duplo para Caixas e Envelopes | |||

| Linhas de Auto-Embalagem Integradas | |||

| Por Setor de Uso Final | E-Commerce e Varejo | ||

| Fornecedores de Logística Terceirizada | |||

| Eletrônicos e Bens de Consumo | |||

| Saúde e Produtos Farmacêuticos | |||

| Automotivo e Industrial | |||

| Outros Setores de Uso Final | |||

| Por Capacidade de Produção | Alta Velocidade (Acima de 800 embalagens/hr) | ||

| Média (300-800 embalagens/hr) | |||

| Baixa (Menos de 300 embalagens/hr) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tecnologia de auto-boxing?

O tamanho do mercado de tecnologia de auto-boxing é de USD 2,52 bilhões em 2025 e está previsto para crescer para USD 3,55 bilhões até 2030.

Qual componente está crescendo mais rapidamente nas soluções automatizadas de fabricação de caixas?

O software está expandindo a um CAGR de 8,67% graças ao dimensionamento com inteligência artificial, análise preditiva e recursos de integração em nuvem.

Por que os sistemas de auto-boxing de alta velocidade são preferidos em grandes centros de distribuição?

As linhas que excedem 800 embalagens por hora proporcionam as economias de mão de obra mais rápidas e alcançam o retorno médio em menos de 30 meses.

Como os regulamentos de sustentabilidade influenciam a adoção na Europa?

As regras da União Europeia que limitam o espaço vazio e exigem conteúdo reciclado obrigam os varejistas a implantar linhas de embalagem automatizadas e dimensionadas adequadamente para evitar penalidades de conformidade.

Qual região apresenta o maior crescimento previsto?

A Ásia-Pacífico está projetada para registrar um CAGR de 7,76% até 2030, impulsionada pela expansão do e-commerce e pela modernização da logística.

Qual ação corporativa recente reformulou a dinâmica competitiva?

A aquisição da Sparck Technologies pela Packsize em abril de 2025 combinou visão computacional avançada com a produção de caixas sob demanda, criando um líder verticalmente integrado.

Página atualizada pela última vez em: