Tamanho e Participação do Mercado de Energia para Centros de Dados da Áustria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

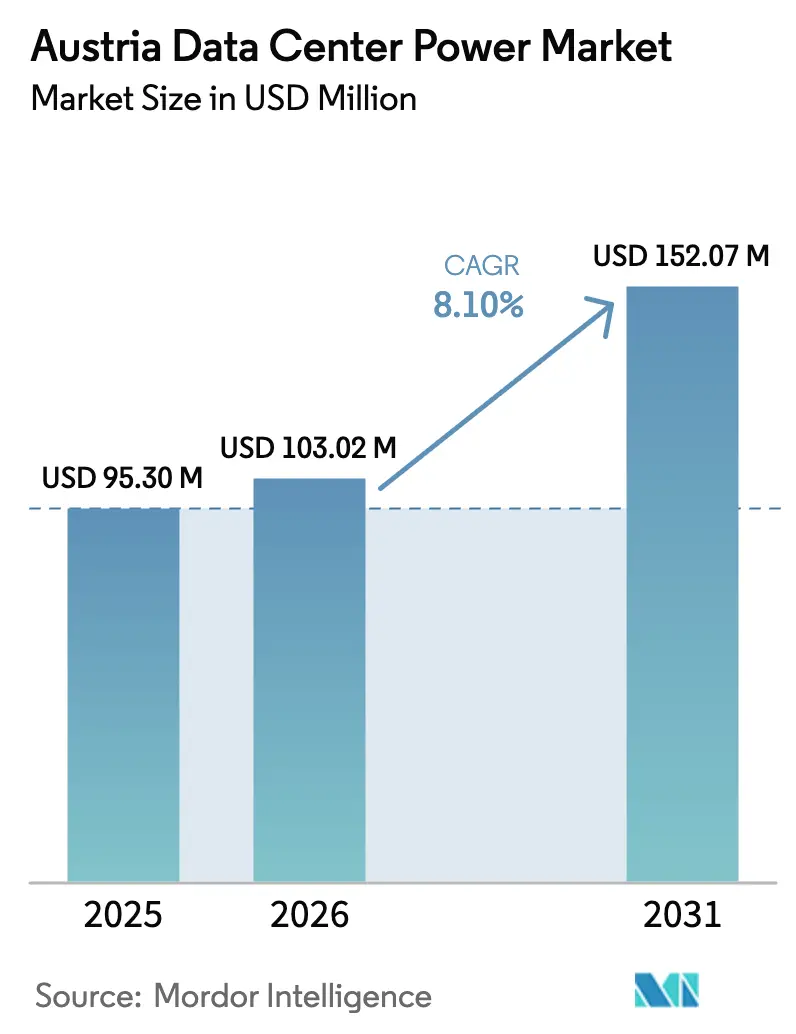

| Tamanho do mercado no ano base (2025) | 95.3 Milhões de dólares |

| Tamanho do Mercado (2026) | 103.02 Milhões de dólares |

| Tamanho do Mercado (2031) | 152.07 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Centros de Dados da Áustria por Mordor Intelligence

O tamanho do mercado de energia para centros de dados da Áustria em 2026 é estimado em USD 103,02 milhões, crescendo a partir do valor de 2025 de USD 95,3 milhões, com projeções para 2031 mostrando USD 152,07 milhões, crescendo a um CAGR de 8,10% no período 2026-2031. Os investimentos em modernização da rede elétrica, a participação de 92% de eletricidade renovável do país alcançada em 2023 e a meta legal da Áustria de 100% de eletricidade renovável até 2030 se combinam para criar uma base endereçável em expansão de infraestrutura de energia sustentável. Programas de capital robustos, como o plano de modernização de EUR 3,5 bilhões ao longo de uma década da Rede Elétrica Austríaca, estão elevando a confiabilidade da transmissão, o que apoia implantações de maior densidade de racks tanto em Viena quanto na Alta Áustria. O interesse hiperscala está crescendo após o Google adquirir 185 acres em Kronstorf, próximo a fontes de energia hidrelétrica, sinalizando uma mudança em direção a campi de mega escala que podem utilizar eletricidade de baixo carbono a tarifas competitivas. Enquanto isso, as regras de aquisição federal que exigem 100% de energia verde para cargas de trabalho de TI do setor público até 2027 estão impulsionando a demanda por equipamentos de distribuição eficientes, sistemas de UPS e soluções de armazenamento de energia em baterias em todo o patrimônio de centros de dados do setor público do país

Principais Conclusões do Relatório

- Por componente, os sistemas de UPS lideraram com 27,65% da participação do mercado de energia para centros de dados da Áustria em 2025, enquanto as unidades de distribuição de energia registram o CAGR mais rápido de 9,78% até 2031.

- Por tipo de centro de dados, os provedores de colocação detinham 57,60% da receita de 2025; os sites hiperscala e de nuvem registram o CAGR mais elevado de 10,72% até 2031.

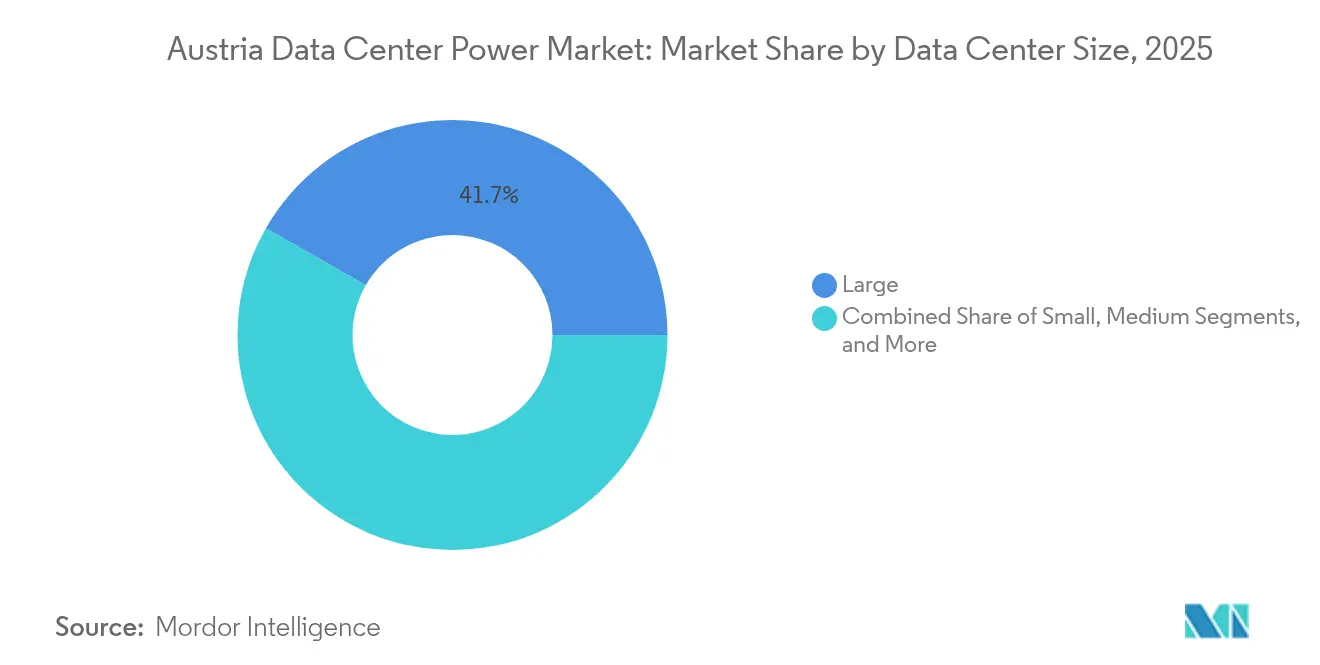

- Por faixa de tamanho, as instalações de grande porte representaram 41,73% do tamanho do mercado de energia para centros de dados da Áustria em 2025; as instalações massivas se expandem a um CAGR de 11,94% até 2031.

- Por camada, os sites de Camada III dominaram com 57,60% de participação em 2025; as instalações de Camada IV aceleram a um CAGR de 9,05% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Centros de Dados da Áustria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de sites hiperscala e de nuvem | +2.1% | Viena e Alta Áustria | Médio prazo (2-4 anos) |

| Pressão para reduzir o OPEX relacionado à energia | +1.8% | Nacional | Curto prazo (≤ 2 anos) |

| Subsídios para cargas de TI alimentadas por energia renovável | +1.5% | Nacional | Longo prazo (≥ 4 anos) |

| Modernização da rede elétrica impulsionando atualizações de backup | +1.2% | Viena, Alta Áustria, Estíria | Médio prazo (2-4 anos) |

| Mandato federal de aquisição verde (2027) | +0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Demanda de laboratórios de IA/HPC por capacidade de microrrede | +0.6% | Viena, Linz, Innsbruck | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Instalações Hiperscala e de Nuvem

Os operadores hiperscala estão remodelando o mercado de energia para centros de dados da Áustria ao instalar campi de grande porte próximos a usinas hidrelétricas. A aquisição de terrenos pelo Google em Kronstorf exemplifica essa tendência e deve estimular construções auxiliares por fornecedores de eletrônica de potência e concessionárias locais.[1]Projeto de Expansão da Subestação de Kronstorf, Publicador: SPIE, URL: spie.com O CAGR previsto de 11,2% para o segmento hiperscala está alinhado com a matriz elétrica da Áustria, onde 85% já provém de fontes renováveis, principalmente hidrelétrica e biomassa. A expansão de EUR 1,4 bilhão da Vantage Data Centers na região EMEA, anunciada em fevereiro de 2025, inclui capacidade reservada para o nó austríaco de sua plataforma regional vantage-dc.com. A Lei de Expansão de Energia Renovável, que busca 27 TWh adicionais de energia limpa até 2030, sustenta os roteiros de neutralidade de carbono desses operadores. Distritos e concessionárias locais veem esses projetos como cargas âncora que justificam obras adicionais em subestações e interconexões de rede de múltiplos MW

Pressão para Reduzir o OPEX Relacionado à Energia

A remoção dos subsídios temporários de energia em janeiro de 2025 elevou as contas de eletricidade residencial em 45%, sinalizando uma inflação tarifária mais ampla para usuários comerciais.[2] Energia na Áustria 2024, Publicador: Regulador de Energia Austríaco, URL: e-control. at Para proteger as margens, os operadores no mercado de energia para centros de dados da Áustria estão adotando soluções de armazenamento de energia em baterias como serviço que permitem o corte de picos e a redução de encargos de demanda. A implantação nacional de medidores inteligentes torna viável a aquisição de tarifas flexíveis, reduzindo ainda mais o custo por kWh para instalações que podem modular cargas. Parcerias como o projeto de digitalização de peças de reposição da Wien Energie mostram como as ferramentas de eficiência operacional complementam a mitigação de custos de energia partium.io. Os programas governamentais que alocam EUR 940 milhões para a transição de sistemas de aquecimento indicam um ambiente de políticas que geralmente recompensa a menor dependência de energia fóssil, beneficiando indiretamente a otimização do PUE dos centros de dados

Subsídios Governamentais para Cargas de TI Alimentadas por Energia Renovável

A Lei de Expansão de Energia Renovável da Áustria fornece cerca de EUR 1 bilhão anuais em prêmios e subsídios, um conjunto de incentivos que melhora os períodos de retorno para energia solar local, conexões de pequenas hidrelétricas e sistemas de recuperação de calor em centros de dados.[3]Plano Nacional Integrado de Energia e Clima, Publicador: Ministério Federal para Ação Climática, URL: bmk.gv.at O plano nacional integrado de energia e clima traça um caminho para a neutralidade climática até 2040, oferecendo aos operadores clareza política de longo prazo. Exemplos práticos incluem instalações austríacas que canalizam calor residual para hospitais, o que qualifica os projetos para subsídios ambientais adicionais. Concessionárias regionais, como a Energy AG Oberösterreich, pretendem adicionar 630 GWh de novas energias renováveis até 2030, ajudando os operadores a garantir acordos de compra de energia verde a tarifas estáveis.

Investimentos em Modernização da Rede Elétrica Acelerando as Atualizações de Backup

O plano de rede 2024-2034 de EUR 9 bilhões da Rede Elétrica Austríaca inclui um anel de 220 kV que substitui os circuitos antigos de 110 kV ao redor da Alta Áustria, aumentando diretamente os níveis de falha de curto-circuito e a qualidade de energia para os novos alimentadores de centros de dados. A expansão da subestação de Kronstorf, executada pela SPIE, ilustra como o design moderno de equipamentos de distribuição está influenciando as arquiteturas de bypass de UPS e sincronização de geradores. Usinas de armazenamento por bombeamento, como a Reisseck II+, adicionam 45 MW de capacidade de rampa rápida, um benefício para instalações que requerem suporte de frequência em nível de milissegundos. A Áustria tornou-se temporariamente importadora líquida de eletricidade em dezembro de 2024, ressaltando a necessidade de geração local resiliente durante obras na rede. O despacho de emergência de usinas a gás com custo de EUR 500 milhões em 2024 revelou pressões orçamentárias, levando os operadores a atualizar geradores e controladores para ciclos de partida rápida mais eficientes

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de instalação e manutenção | -1.4% | Nacional | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de terrenos e capacidade da rede em Viena | -1.1% | Região metropolitana de Viena | Médio prazo (2-4 anos) |

| Prazo de entrega de 18 meses para transformadores de média tensão | -0.8% | Nacional | Médio prazo (2-4 anos) |

| Limites rígidos de ruído para geradores a diesel | -0.5% | Áreas urbanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Instalação e Manutenção

As metas de consolidação orçamentária de EUR 6,4 bilhões em 2025 e EUR 8,7 bilhões em 2026 podem reduzir alguns envelopes de subsídios e transferir mais risco de capex para os investidores bmf.gv.at. O exemplo da usina de armazenamento por bombeamento Reisseck II, de EUR 400 milhões, destaca o valor dos projetos híbridos de backup renovável que muitos operadores de médio porte não conseguem igualar sozinhos. A expansão da fábrica da Schneider Electric de USD 140 milhões, destinada a ampliar a produção de equipamentos de energia, confirma que as curvas de custo permanecem elevadas, mas os volumes estão crescendo. As novas regras de relatórios da UE para métricas de energia e água aumentam os custos contínuos de conformidade, um fardo mais pesado para pequenos sites de colocação. Além disso, a matriz renovável multivectorial da Áustria requer equipes de manutenção multidisciplinares, elevando o opex para instalações que integram conexões hidrelétricas, eólicas e solares

Disponibilidade Limitada de Terrenos e Capacidade da Rede na Região Metropolitana de Viena

Os gargalos na rede elétrica do leste obrigam os sites de Viena a recorrer a usinas termelétricas em vez de renováveis mais baratas, comprimindo as metas de carbono e o espaço para expansão. O hub de 338.000 ft² da Digital Realty já esgota as parcelas adjacentes disponíveis, direcionando os novos entrantes para distritos periféricos ou outras províncias. A Associação Austríaca de Centros de Dados alertou publicamente que os terrenos adequados dentro da capital são escassos, o que incentiva os desenvolvedores hiperscala a selecionar cidades secundárias. A escolha do Google por Kronstorf ilustra essa mudança para locais com zoneamento mais fácil e conexões hidrelétricas mais fortes. Os atrasos na linha de 380 kV de Salzburgo demonstram ainda mais como as restrições de transmissão repercutem nas estratégias de seleção de sites muito além de Viena.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas de UPS Lideram a Participação de Mercado

Os equipamentos de UPS comandaram 27,65% da participação do mercado de energia para centros de dados da Áustria em 2025, sustentados pelo caminho para uma rede elétrica 100% renovável que exige capacidades de sustentação e suporte de tensão para nuvens públicas e privadas. O tamanho do mercado de energia para centros de dados da Áustria para UPS deve se expandir de forma constante à medida que os operadores adotam híbridos de íons de lítio e volante de inércia que reduzem os ciclos de manutenção enquanto suportam serviços de rede. A crescente penetração do armazenamento de energia em baterias permite que os operadores se inscrevam em programas de resposta de frequência, desbloqueando novos fluxos de receita que compensam os custos de capital.

As unidades de distribuição de energia são o componente de expansão mais rápida, registrando um CAGR de 9,78% até 2031. O aumento da densidade de racks e os layouts mistos de CA-CC requerem unidades de distribuição de energia inteligentes que coletam telemetria de circuitos de ramificação em tempo real. A adoção de geradores permanece resiliente; no entanto, os sites no centro da cidade enfrentam limites acústicos mais rígidos, levando os fornecedores a modelos prontos para hidrogênio e microturbinas a gás. A demanda por equipamentos de distribuição se beneficia do programa de modernização da rede de EUR 3,5 bilhões, com painéis de média tensão resistentes a arcos e chaves de transferência estática ganhando participação no mercado de energia para centros de dados da Áustria

Por Tipo de Centro de Dados: Provedores de Colocação Dominam o Mercado

Os fornecedores de colocação retiveram 57,60% da receita em 2025, pois os inquilinos empresariais e do setor público buscavam instalações certificadas pela ISO e alimentadas por renováveis sem arcar com o capex total. O tamanho do mercado de energia para centros de dados da Áustria para colocação continua a crescer à medida que os operadores assinam acordos de compra de energia verde de 10 anos para satisfazer auditorias de sustentabilidade. Os sites hiperscala, embora ainda emergentes, registram o CAGR mais elevado de 10,72% porque os gigantes de plataformas garantem eletricidade de baixo carbono em escala, catalisando os gastos da cadeia de suprimentos regional.

As instalações empresariais e de borda aproveitam o mandato federal de aquisição de 2027, instalando módulos de energia compactos e blocos de UPS modulares para atender às cargas de trabalho governamentais sensíveis à latência bmk.gv.at. Projetos de soberania em nuvem, como a zona austríaca da STACKIT, incentivam cargas de trabalho domiciliadas localmente, ampliando ainda mais as construções de salas de colocação em Salzburgo e Graz.

Por Tamanho do Centro de Dados: Instalações de Grande Porte Lideram o Mercado Atual

Os centros de dados de grande porte capturaram 41,73% dos gastos de 2025 devido às economias de escala que reduzem os custos nivelados de energia renovável. O tamanho do mercado de energia para centros de dados da Áustria vinculado a campi de grande porte se beneficia do perfil de carga de base da energia hidrelétrica, que se combina bem com salas de alta densidade. As instalações massivas registram um CAGR de 11,94% à medida que os sites conectados à rede fora de Viena ganham tração após a conclusão do anel de 220 kV da Alta Áustria.

As salas de médio e pequeno porte atendem a finanças de filiais, saúde e academia, aproveitando a matriz renovável de 85% da Áustria para manter o PUE abaixo de 1,4 sem sistemas de resfriamento exóticos. A iniciativa de HPC MUSICA, abrangendo Viena, Linz e Innsbruck, demonstra como os clusters de múltiplos sites dependem de instalações de médio porte confiáveis para compartilhar cargas de IA

Por Nível de Camada: Instalações de Camada III Dominam a Infraestrutura

Os ambientes de Camada III detinham 50,60% de participação em 2025 ao equilibrar resiliência com custo. Os operadores adotam topologias N+1 que integram alimentações de rede renovável com armazenamento de energia em baterias para superar eventos de perturbação com mínimo aumento de capex ntt-data-centers.com. As instalações de Camada IV crescem a um CAGR de 9,05% à medida que as cargas de trabalho financeiras críticas e federais exigem arquiteturas 2N antes dos novos requisitos de ciberresiliência.

As salas de camadas inferiores, frequentemente na borda, capitalizam a alta penetração renovável da Áustria, permitindo horas reduzidas de gerador enquanto mantêm a conformidade com o SLA. Fornecedores de proteção de energia como a Piller Power Systems fornecem trens de UPS de média tensão que permitem o tempo de atividade de Camada IV sem grandes instalações de diesel, alinhando-se com os rígidos códigos de ruído urbano

Análise Geográfica

A pequena extensão geográfica da Áustria dissimula contrastes regionais pronunciados em capacidade de rede, preços de terrenos e matriz renovável. Viena ainda abriga a maior parte da carga de TI instalada graças à densa demanda empresarial, com o campus de 338.000 ft² da Digital Realty e a instalação de 15,2 MW da NTT ancorando o hub. No entanto, a escassez de terrenos e a capacidade limitada dos alimentadores empurram os novos entrantes para a Alta Áustria e a Estíria, onde os corredores hidrelétricos e os terrenos acessíveis encurtam os cronogramas de construção.

A visibilidade da Alta Áustria aumentou após o Google garantir terras agrícolas em Kronstorf, a aproximadamente 40 km da cascata hidrelétrica provincial, uma decisão de localização que demonstra como as bacias hidrográficas influenciam a economia de megawatts para o mercado de energia para centros de dados da Áustria. A Caríntia e Salzburgo também são candidatas para futuras construções, pois a frota de armazenamento por bombeamento fornece serviços de balanceamento de rede que atraem os projetistas de Camada IV.

A Áustria reimportou eletricidade em dezembro de 2024 pela primeira vez em anos, destacando a necessidade de diversidade regional nas cadeias de suprimentos e ativos de backup. A conexão do país com os sistemas de transmissão vizinhos por meio de conectores de 220 kV para a Alemanha, Itália e Suíça oferece diversidade de rotas, mas adiciona complexidade para o gerenciamento de qualidade de energia durante as variações sazonais da hidrelétrica e-control. A frota eólica de 162 MW da ContourGlobal, operada em sete fazendas, aponta para a crescente profundidade das renováveis que os centros de dados rurais podem acessar por meio de acordos de compra de energia corporativos

Cenário Competitivo

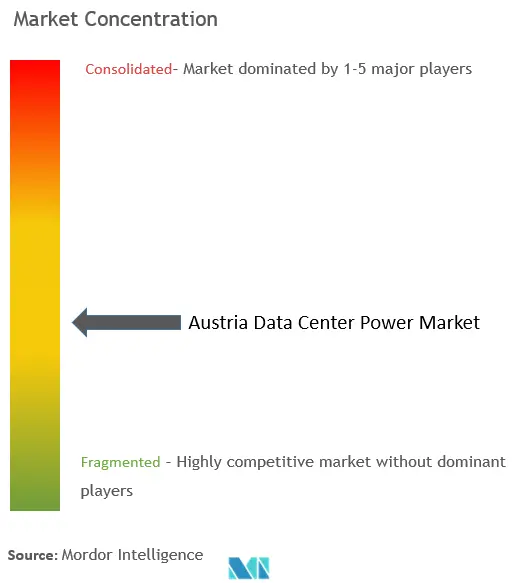

O mercado de energia para centros de dados da Áustria é moderadamente concentrado. Os principais grupos elétricos globais, como ABB, Schneider Electric e Vertiv, combinam fabricação em escala com adaptações de produtos específicas para a Áustria, desde conjuntos de íons de lítio para climas frios até designs de rotor compatíveis com hidrelétrica. A Schneider Electric ampliou seu portfólio de resfriamento ao adquirir a Motivair em outubro de 2024, reforçando as ofertas integradas de energia e térmica para operadores domésticos focados em metas de PUE.

Os modelos baseados em serviços estão ganhando terreno. O armazenamento de energia em baterias como serviço da ABB reduz o encargo inicial e melhora a adoção entre salas de colocação menores. Os fornecedores de geradores a hidrogênio e a gás avançado, liderados pelo INNIO Group em conjunto com a RAG Austria, pioneiros em opções de backup de baixo carbono adequadas para sites urbanos com restrições de ruído de diesel. A plataforma de gás móvel da VoltaGrid, codesenvolvida com motores Jenbacher, destaca a inovação em energia de reserva modular que pode superar os prazos de entrega de 18 meses para transformadores

A colaboração local também se intensifica. A Associação Austríaca de Centros de Dados, criada em 2023, conta com mais de 100 instalações europeias e promove a aquisição unificada de componentes elétricos de alta eficiência, melhorando o poder de barganha frente aos fabricantes de equipamentos originais heise.de. Esse bloco, juntamente com o Pacto de Centros de Dados Climaticamente Neutros, impulsiona a demanda para longe do diesel legado e em direção a topologias de UPS interativas com a rede, aguçando a concorrência entre fornecedores em torno das credenciais de sustentabilidade

Líderes do Setor de Energia para Centros de Dados da Áustria

ABB Ltd.

Eaton Corporation.

Legrand Group

Vertiv Group Corp.

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A OMV inaugurou a maior planta de hidrogênio verde da Áustria, oferecendo um fluxo de combustível alternativo para sistemas de energia de backup de centros de dados

- Fevereiro de 2025: A Vantage Data Centers confirmou EUR 1,4 bilhão para sua plataforma EMEA, com capacidade reservada para expansão austríaca

- Janeiro de 2025: A VoltaGrid e a Jenbacher firmaram parceria para introduzir módulos de energia a gás móveis para aplicações de reserva em centros de dados.

- Novembro de 2024: A SPIE iniciou a expansão da subestação de Kronstorf, que conectará um novo anel de 220 kV à Alta Áustria até 2030

- Outubro de 2024: A Schneider Electric adquiriu a Motivair, ampliando a expertise em resfriamento líquido para clientes domésticos de centros de dados

- Junho de 2024: O Google adquiriu 185 acres em Kronstorf para um potencial campus hiperscala próximo a instalações hidrelétricas

Escopo do Relatório do Mercado de Energia para Centros de Dados da Áustria

A energia para centros de dados refere-se à infraestrutura de energia, incluindo componentes elétricos e sistemas de distribuição elétrica, que fornecem a energia necessária para operar e suportar os dispositivos e servidores dentro do centro de dados. Inclui vários componentes e tecnologias projetados para garantir um fornecimento de energia confiável e ininterrupto para os equipamentos de TI do centro de dados, incluindo sistemas de alimentação ininterrupta (UPS), unidades de distribuição de energia (PDU), geradores de backup e outras soluções de gerenciamento de energia adaptadas às necessidades específicas dos centros de dados. Os operadores de centros de dados alcançam a redundância do centro de dados por meio de componentes duplicados para manter operações ininterruptas em caso de falha de alguns componentes e para manter o tempo de atividade durante a manutenção.

O mercado de energia para centros de dados austríaco é segmentado por infraestrutura de energia (solução elétrica (sistema de UPS, geradores, soluções de distribuição de energia (PDU, equipamentos de distribuição, distribuição de energia crítica, chaves de transferência, painéis de energia remota, outros)) e serviço), por Usuário Final (TI e telecomunicações, BFSI, governo, mídia e entretenimento e outros usuários finais). Os tamanhos e previsões de mercado são fornecidos em termos de valor (Milhões de USD) para todos os segmentos acima.

| Soluções Elétricas | Sistemas de UPS | |

| Geradores | Geradores a Diesel | |

| Geradores a Gás | ||

| Geradores de Célula de Combustível a Hidrogênio | ||

| Unidades de Distribuição de Energia | ||

| Equipamentos de Distribuição | ||

| Chaves de Transferência | ||

| Painéis de Energia Remota | ||

| Sistemas de Armazenamento de Energia | ||

| Serviço | Instalação e Comissionamento | |

| Manutenção e Suporte | ||

| Treinamento e Consultoria | ||

| Provedores de Serviços Hiperscala/Nuvem |

| Provedores de Colocação |

| Centros de Dados Empresariais e de Borda |

| Centros de Dados de Pequeno Porte |

| Centros de Dados de Médio Porte |

| Centros de Dados de Grande Porte |

| Centros de Dados de Porte Massivo |

| Centros de Dados de Mega Porte |

| Camada I e II |

| Camada III |

| Camada IV |

| Por Componente | Soluções Elétricas | Sistemas de UPS | |

| Geradores | Geradores a Diesel | ||

| Geradores a Gás | |||

| Geradores de Célula de Combustível a Hidrogênio | |||

| Unidades de Distribuição de Energia | |||

| Equipamentos de Distribuição | |||

| Chaves de Transferência | |||

| Painéis de Energia Remota | |||

| Sistemas de Armazenamento de Energia | |||

| Serviço | Instalação e Comissionamento | ||

| Manutenção e Suporte | |||

| Treinamento e Consultoria | |||

| Por Tipo de Centro de Dados | Provedores de Serviços Hiperscala/Nuvem | ||

| Provedores de Colocação | |||

| Centros de Dados Empresariais e de Borda | |||

| Por Tamanho do Centro de Dados | Centros de Dados de Pequeno Porte | ||

| Centros de Dados de Médio Porte | |||

| Centros de Dados de Grande Porte | |||

| Centros de Dados de Porte Massivo | |||

| Centros de Dados de Mega Porte | |||

| Por Nível de Camada | Camada I e II | ||

| Camada III | |||

| Camada IV | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de energia para centros de dados da Áustria?

O mercado é avaliado em USD 103,02 milhões em 2026 e tem previsão de crescer para USD 152,07 milhões até 2031.

Qual é a velocidade de crescimento do mercado?

Está se expandindo a uma taxa de crescimento anual composta de 8,10% entre 2026 e 2031.

Qual segmento de componente detém a maior participação?

Os sistemas de UPS lideram com 27,65% da receita em 2025 devido ao seu papel crítico na absorção das flutuações da rede elétrica impulsionadas por renováveis.

Por que os operadores hiperscala estão interessados na Áustria?

A alta penetração de renováveis, os subsídios de apoio e os projetos de modernização da rede elétrica fornecem eletricidade limpa e confiável que atende aos compromissos de carbono hiperscala.

Quais são os pontos de interesse regionais além de Viena?

A Alta Áustria, especialmente ao redor de Kronstorf, está emergindo devido à disponibilidade de terrenos e à proximidade de ativos hidrelétricos.

Quão rigorosos são os requisitos de sustentabilidade da Áustria para centros de dados?

A TI pública deve funcionar com 100% de eletricidade renovável até 2027, e mais de 100 instalações se comprometeram com a neutralidade climática sob o Pacto de Centros de Dados Climaticamente Neutros.

Página atualizada pela última vez em: