Taille et part du marché de l'alimentation électrique des centres de données en Autriche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

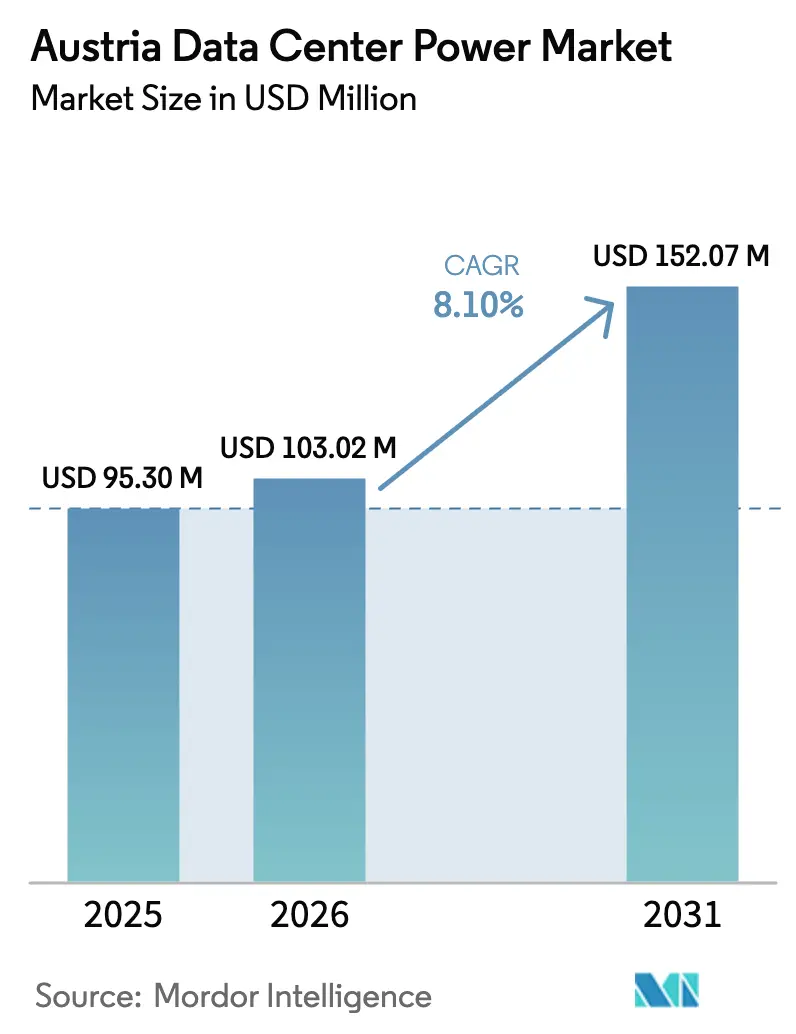

| Taille du marché de l'année de base (2025) | 95.3 Millions de dollars américains |

| Taille du Marché (2026) | 103.02 Millions de dollars américains |

| Taille du Marché (2031) | 152.07 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.10% CAGR |

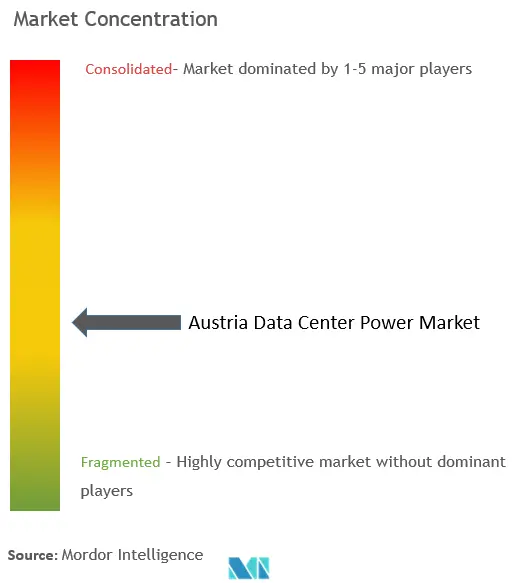

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données en Autriche par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données en Autriche en 2026 est estimée à 103,02 millions USD, en hausse par rapport à la valeur de 2025 de 95,3 millions USD, avec des projections pour 2031 affichant 152,07 millions USD, croissant à un TCAC de 8,10 % sur la période 2026-2031. Les investissements dans la modernisation du réseau électrique, le mix d'électricité renouvelable à 92 % atteint par le pays en 2023, et l'objectif légal autrichien de 100 % d'électricité renouvelable d'ici 2030 se combinent pour créer une base adressable croissante d'infrastructures d'alimentation durable. Des programmes d'investissement robustes, tels que le plan de modernisation décennal de 3,5 milliards EUR du réseau électrique autrichien, améliorent la fiabilité du transport, ce qui soutient des déploiements à haute densité de baies tant à Vienne qu'en Haute-Autriche. L'intérêt des hyperscaleurs est en hausse après que Google a acquis 185 acres à Kronstorf, à proximité de sources hydroélectriques, signalant un pivot vers des campus à méga-échelle pouvant bénéficier d'une électricité bas carbone à des tarifs compétitifs. Par ailleurs, les règles fédérales de passation de marchés publics imposant 100 % d'énergie verte pour les charges de travail informatiques publiques d'ici 2027 stimulent la demande d'appareillages de commutation efficaces, d'onduleurs et de solutions de stockage d'énergie par batteries dans l'ensemble du parc de centres de données du secteur public du pays.

Principaux enseignements du rapport

- Par composant, les systèmes d'alimentation sans interruption (ASI) ont dominé avec 27,65 % de la part de marché de l'alimentation électrique des centres de données en Autriche en 2025, tandis que les unités de distribution d'alimentation affichent le TCAC le plus rapide de 9,78 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation ont détenu 57,60 % des revenus de 2025 ; les sites hyperscaleurs et cloud affichent le TCAC le plus élevé de 10,72 % jusqu'en 2031.

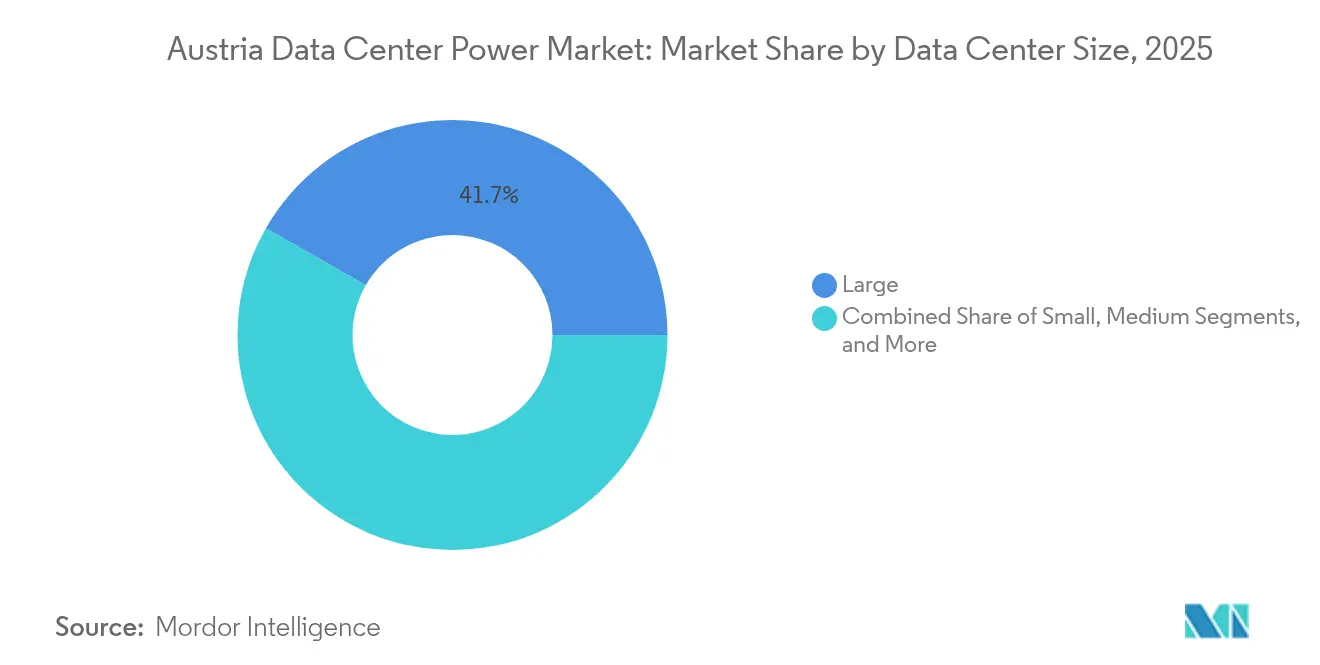

- Par tranche de taille, les grandes installations ont représenté 41,73 % de la taille du marché de l'alimentation électrique des centres de données en Autriche en 2025 ; les installations massives se développent à un TCAC de 11,94 % jusqu'en 2031.

- Par niveau, les sites de Niveau III ont dominé avec une part de 50,60 % en 2025 ; les installations de Niveau IV s'accélèrent à un TCAC de 9,05 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Autriche

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des sites hyperscaleurs et cloud | +2.1% | Vienne et Haute-Autriche | Moyen terme (2-4 ans) |

| Pression pour réduire les charges d'exploitation liées à l'énergie | +1.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Subventions pour les charges informatiques alimentées par des énergies renouvelables | +1.5% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Modernisation du réseau électrique entraînant des mises à niveau des systèmes de secours | +1.2% | Vienne, Haute-Autriche, Styrie | Moyen terme (2-4 ans) |

| Mandat fédéral d'achats publics verts (2027) | +0.9% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Demande des laboratoires d'intelligence artificielle et de calcul haute performance pour des capacités de micro-réseau | +0.6% | Vienne, Linz, Innsbruck | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des installations hyperscaleuses et cloud

Les opérateurs hyperscaleurs remodèlent le marché de l'alimentation électrique des centres de données en Autriche en implantant des campus à grande empreinte à proximité des centrales hydroélectriques. L'acquisition de terrains à Kronstorf par Google illustre cette tendance et devrait stimuler des constructions auxiliaires par les fournisseurs d'électronique de puissance et les services publics locaux.[1]Projet d'expansion du poste de transformation de Kronstorf, Éditeur : SPIE, URL : spie.com Le TCAC prévu de 11,2 % pour le segment hyperscaleur s'aligne sur le mix électrique autrichien, où 85 % provient déjà des énergies renouvelables, principalement l'hydroélectricité et la biomasse. L'expansion EMEA de 1,4 milliard EUR de Vantage Data Centers, annoncée en février 2025, comprend des capacités réservées au nœud autrichien de sa plateforme régionale vantage-dc.com. La loi sur l'expansion des énergies renouvelables, visant 27 TWh supplémentaires d'énergie propre d'ici 2030, soutient les feuilles de route neutres en carbone de ces opérateurs. Les districts locaux et les services publics considèrent ces projets comme des charges d'ancrage justifiant des travaux supplémentaires sur les sous-stations et des interconnexions réseau de plusieurs MW.

Pression pour réduire les charges d'exploitation liées à l'énergie

La suppression des subventions temporaires sur l'énergie en janvier 2025 a fait augmenter les factures d'électricité des ménages de 45 %, signalant une inflation tarifaire plus large pour les utilisateurs commerciaux.[2] L'énergie en Autriche 2024, Éditeur : Régulateur autrichien de l'énergie, URL : e-control.at Pour protéger leurs marges, les opérateurs du marché de l'alimentation électrique des centres de données en Autriche adoptent des solutions de stockage d'énergie par batteries en tant que service permettant l'écrêtage des pointes et la réduction des charges à la demande. Le déploiement national des compteurs intelligents rend possible l'approvisionnement en tarifs flexibles, réduisant davantage le coût par kWh pour les installations capables de moduler leurs charges. Des partenariats tels que le projet de numérisation des pièces de rechange de Wien Energie montrent comment les outils d'efficacité opérationnelle complètent la maîtrise des coûts énergétiques partium.io. Les programmes gouvernementaux allouant 940 millions EUR à la transition des systèmes de chauffage indiquent un environnement politique qui récompense généralement la réduction de la dépendance aux énergies fossiles, bénéficiant indirectement à l'optimisation du PUE des centres de données.

Subventions gouvernementales pour les charges informatiques alimentées par des énergies renouvelables

La loi autrichienne sur l'expansion des énergies renouvelables prévoit environ 1 milliard EUR par an en primes et subventions, un pool d'incitations qui améliore les délais de retour sur investissement pour le solaire sur site, les raccordements à la petite hydroélectricité et les systèmes de récupération de chaleur dans les centres de données.[3]Plan national intégré en matière d'énergie et de climat, Éditeur : Ministère fédéral de l'action climatique, URL : bmk.gv.at Le plan national intégré en matière d'énergie et de climat trace une voie vers la neutralité climatique d'ici 2040, offrant aux opérateurs une visibilité politique à long terme. Des exemples concrets incluent des installations autrichiennes acheminant la chaleur résiduelle vers des hôpitaux, ce qui qualifie les projets pour des subventions environnementales supplémentaires. Les services publics régionaux, tels qu'Energy AG Oberösterreich, prévoient d'ajouter 630 GWh de nouvelles énergies renouvelables d'ici 2030, aidant les opérateurs à sécuriser des contrats d'achat d'énergie verte à des tarifs stables.

Les investissements dans la modernisation du réseau électrique accélèrent les mises à niveau des systèmes de secours

Le plan réseau 2024-2034 de 9 milliards EUR du réseau électrique autrichien comprend un anneau à 220 kV remplaçant les circuits vieillissants à 110 kV autour de la Haute-Autriche, améliorant directement les niveaux de courant de court-circuit et la qualité de l'alimentation pour les nouveaux alimentateurs de centres de données. L'expansion du poste de transformation de Kronstorf, réalisée par SPIE, illustre comment la conception moderne des appareillages de commutation influence les architectures de dérivation des onduleurs et de synchronisation des groupes électrogènes. Les centrales de pompage-turbinage telles que Reisseck II+ ajoutent 45 MW de capacité à montée en charge rapide, un atout pour les installations nécessitant un support de fréquence à la milliseconde. L'Autriche est temporairement devenue importatrice nette d'électricité en décembre 2024, soulignant la nécessité d'une production sur site résiliente pendant les travaux sur le réseau. La mise en service d'urgence de centrales à gaz coûtant 500 millions EUR en 2024 a révélé des pressions budgétaires, incitant les opérateurs à moderniser les groupes électrogènes et les contrôleurs pour des cycles de démarrage rapide plus efficaces.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'installation et de maintenance initiaux élevés | -1.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Disponibilité limitée de terrains et de capacité réseau à Vienne | -1.1% | Zone métropolitaine de Vienne | Moyen terme (2-4 ans) |

| Délai d'approvisionnement de 18 mois pour les transformateurs moyenne tension | -0.8% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Limites strictes de bruit pour les groupes électrogènes diesel | -0.5% | Zones urbaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'installation et de maintenance initiaux élevés

Les objectifs de consolidation budgétaire de 6,4 milliards EUR en 2025 et de 8,7 milliards EUR en 2026 pourraient réduire certaines enveloppes de subventions et transférer davantage de risques d'investissement sur les investisseurs bmf.gv.at. L'exemple du projet de pompage-turbinage Reisseck II de 400 millions EUR met en évidence le montant des projets hybrides renouvelables-secours que de nombreux opérateurs de niveau intermédiaire ne peuvent pas financer seuls. L'expansion d'usine de 140 millions USD de Schneider Electric, visant à augmenter la production d'équipements électriques, confirme que les courbes de coûts restent élevées mais que les volumes augmentent. Les nouvelles règles de l'Union européenne en matière de reporting sur les métriques d'énergie et d'eau augmentent les coûts de conformité permanents, une charge plus lourde pour les petits sites de colocation. De plus, le mix renouvelable multi-vecteur autrichien nécessite des équipes de maintenance multidisciplinaires, augmentant les charges d'exploitation pour les installations intégrant des raccordements hydroélectriques, éoliens et solaires.

Disponibilité limitée de terrains et de capacité réseau dans la zone métropolitaine de Vienne

Les goulets d'étranglement du réseau oriental contraignent les sites viennois à s'appuyer sur des centrales thermiques plutôt que sur des énergies renouvelables moins chères, comprimant les objectifs carbone et les possibilités d'expansion. Le hub de 338 000 pieds carrés de Digital Realty occupe déjà toutes les parcelles adjacentes disponibles, orientant les nouveaux entrants vers les arrondissements périphériques ou d'autres provinces. L'Association autrichienne des centres de données a publiquement averti que les terrains appropriés à l'intérieur de la capitale sont rares, ce qui incite les développeurs hyperscaleurs à sélectionner des villes secondaires. Le choix de Kronstorf par Google illustre ce glissement vers des emplacements offrant un zonage plus facile et de meilleures connexions hydroélectriques. Les retards sur la ligne à 380 kV de Salzbourg démontrent en outre comment les contraintes de transport se répercutent sur les stratégies de sélection de sites bien au-delà de Vienne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes d'alimentation sans interruption dominent la part de marché

Les équipements d'alimentation sans interruption ont représenté 27,65 % de la part de marché de l'alimentation électrique des centres de données en Autriche en 2025, soutenus par la trajectoire vers un réseau 100 % renouvelable qui nécessite des capacités de maintien en fonctionnement et de support de tension pour les clouds publics et privés. La taille du marché de l'alimentation électrique des centres de données en Autriche pour les onduleurs devrait se développer régulièrement à mesure que les opérateurs adoptent des hybrides lithium-ion et volant d'inertie qui réduisent les cycles de maintenance tout en soutenant les services réseau. La pénétration croissante du stockage d'énergie par batteries permet aux opérateurs de s'inscrire dans des programmes de réponse en fréquence, ouvrant de nouveaux flux de revenus qui compensent les coûts en capital.

Les unités de distribution d'alimentation sont le composant à la croissance la plus rapide, avec un TCAC de 9,78 % jusqu'en 2031. La densité croissante des baies et les configurations mixtes courant alternatif-courant continu nécessitent des unités de distribution d'alimentation intelligentes qui collectent la télémétrie des circuits de dérivation en temps réel. L'adoption des groupes électrogènes reste résiliente ; cependant, les sites en centre-ville font face à des plafonds acoustiques plus stricts, poussant les fournisseurs vers des modèles compatibles hydrogène et des micro-turbines à gaz. La demande en appareillages de commutation bénéficie du programme de modernisation du réseau de 3,5 milliards EUR, avec des panneaux moyenne tension résistants aux arcs et des commutateurs de transfert statiques gagnant des parts sur le marché de l'alimentation électrique des centres de données en Autriche.

Par type de centre de données : les fournisseurs de colocation dominent le marché

Les fournisseurs de colocation ont conservé 57,60 % des revenus en 2025, les locataires des secteurs entreprises et public recherchant des empreintes certifiées ISO et alimentées par des énergies renouvelables sans supporter l'intégralité des dépenses d'investissement. La taille du marché de l'alimentation électrique des centres de données en Autriche pour la colocation continue de croître à mesure que les opérateurs signent des contrats d'achat d'énergie verte sur 10 ans pour satisfaire aux audits de durabilité. Les sites hyperscaleurs, bien qu'encore émergents, affichent le TCAC le plus élevé de 10,72 % car les géants des plateformes sécurisent de l'électricité bas carbone à grande échelle, catalysant les dépenses de la chaîne d'approvisionnement régionale.

Les installations d'entreprise et de périphérie tirent parti du mandat fédéral de passation de marchés publics de 2027, en installant des armoires d'alimentation compactes et des blocs d'onduleurs modulaires pour desservir les charges de travail gouvernementales sensibles à la latence bmk.gv.at. Les projets de souveraineté cloud tels que la zone autrichienne de STACKIT encouragent les charges de travail domiciliées localement, élargissant davantage les constructions de salles de colocation à Salzbourg et Graz.

Par taille de centre de données : les grandes installations dominent le marché actuel

Les grands centres de données ont capté 41,73 % des dépenses de 2025 grâce aux économies d'échelle qui réduisent les coûts nivelés de l'énergie renouvelable. La taille du marché de l'alimentation électrique des centres de données en Autriche liée aux grands campus bénéficie du profil de charge de base de l'hydroélectricité qui se marie bien avec les salles à haute densité. Les installations massives enregistrent un TCAC de 11,94 % à mesure que les sites connectés au réseau en dehors de Vienne gagnent en attractivité après l'achèvement de l'anneau à 220 kV de Haute-Autriche.

Les salles de taille moyenne et petite servent les secteurs de la finance de proximité, de la santé et de l'enseignement supérieur, tirant parti du mix renouvelable à 85 % de l'Autriche pour maintenir le PUE en dessous de 1,4 sans systèmes de refroidissement exotiques. L'initiative MUSICA de calcul haute performance, couvrant Vienne, Linz et Innsbruck, démontre comment les clusters multi-sites dépendent d'installations de taille moyenne fiables pour partager les charges d'intelligence artificielle.

Par niveau : les installations de Niveau III dominent l'infrastructure

Les environnements de Niveau III ont détenu une part de 50,60 % en 2025 en équilibrant résilience et coût. Les opérateurs adoptent des topologies N+1 qui intègrent des alimentations renouvelables du réseau avec du stockage d'énergie par batteries pour traverser les événements perturbateurs avec un surcoût d'investissement minimal ntt-data-centers.com. Les empreintes de Niveau IV croissent à un TCAC de 9,05 % à mesure que les charges de travail critiques de la finance et du secteur fédéral exigent des architectures 2N en prévision des nouvelles exigences de cyber-résilience.

Les salles de niveau inférieur, souvent en périphérie, capitalisent sur la forte pénétration des énergies renouvelables en Autriche, permettant de réduire les heures de fonctionnement des groupes électrogènes tout en maintenant la conformité aux accords de niveau de service. Les fournisseurs de protection de l'alimentation tels que Piller Power Systems fournissent des onduleurs moyenne tension qui permettent une disponibilité de Niveau IV sans grandes empreintes diesel, s'alignant sur les codes de bruit urbains stricts.

Analyse géographique

La petite superficie géographique de l'Autriche dissimule des contrastes régionaux prononcés en termes de capacité réseau disponible, de prix des terrains et de mix renouvelable. Vienne abrite encore la majeure partie de la charge informatique installée grâce à une forte demande des entreprises, avec le campus de 338 000 pieds carrés de Digital Realty et l'installation de 15,2 MW de NTT ancrant le hub. Pourtant, la rareté des terrains et la capacité limitée des alimentateurs poussent les nouveaux entrants vers la Haute-Autriche et la Styrie, où les couloirs hydroélectriques et les terrains abordables raccourcissent les délais de construction.

La visibilité de la Haute-Autriche a augmenté après que Google a sécurisé des terres agricoles à Kronstorf, à environ 40 km de la cascade hydroélectrique provinciale, une décision d'implantation qui démontre comment les bassins fluviaux influencent l'économie des mégawatts pour le marché de l'alimentation électrique des centres de données en Autriche. La Carinthie et Salzbourg sont également candidates pour de futures constructions, car le parc de pompage-turbinage fournit des services d'équilibrage du réseau qui séduisent les concepteurs de Niveau IV.

L'Autriche a réimporté de l'électricité en décembre 2024 pour la première fois depuis des années, soulignant la nécessité d'une diversité régionale dans les chaînes d'approvisionnement et les actifs de secours. La connexion du pays aux systèmes de transport voisins via des connecteurs à 220 kV vers l'Allemagne, l'Italie et la Suisse offre une diversité de chemins mais ajoute de la complexité à la gestion de la qualité de l'alimentation lors des variations saisonnières de l'hydroélectricité e-control. Le parc éolien de 162 MW de ContourGlobal, exploité sur sept fermes, pointe vers une profondeur croissante des énergies renouvelables que les centres de données ruraux peuvent exploiter via des contrats d'achat d'énergie d'entreprise.

Paysage concurrentiel

Le marché de l'alimentation électrique des centres de données en Autriche est modérément concentré. Les grands groupes électriques mondiaux tels qu'ABB, Schneider Electric et Vertiv associent une fabrication à grande échelle à des adaptations de produits spécifiques à l'Autriche, des chaînes lithium-ion pour temps froid aux conceptions de rotors compatibles avec l'hydroélectricité. Schneider Electric a élargi son portefeuille de refroidissement en acquérant Motivair en octobre 2024, renforçant ses offres intégrées d'alimentation et de thermique pour les opérateurs nationaux axés sur les objectifs de PUE.

Les modèles basés sur les services gagnent du terrain. Le stockage d'énergie par batteries en tant que service d'ABB réduit les charges initiales et améliore l'adoption parmi les petites salles de colocation. Les fournisseurs de groupes électrogènes à hydrogène et à gaz avancé, menés par INNIO Group en collaboration avec RAG Austria, sont pionniers dans des options de secours bas carbone adaptées aux sites urbains contraints par les limites de bruit diesel. La plateforme mobile à gaz de VoltaGrid, co-développée avec des moteurs Jenbacher, met en évidence l'innovation en matière d'alimentation de secours modulaire pouvant combler les délais d'approvisionnement de 18 mois pour les transformateurs.

La collaboration locale s'intensifie également. L'Association autrichienne des centres de données, créée en 2023, compte plus de 100 installations européennes et pousse à des achats groupés de composants électriques à haute efficacité, améliorant le pouvoir de négociation face aux fabricants d'équipements d'origine heise.de. Ce bloc, conjointement avec le Pacte pour des centres de données neutres en carbone, oriente la demande loin du diesel traditionnel vers des topologies d'onduleurs interactifs avec le réseau, aiguisant la concurrence entre fournisseurs autour des références en matière de durabilité.

Leaders du secteur de l'alimentation électrique des centres de données en Autriche

ABB Ltd.

Eaton Corporation.

Legrand Group

Vertiv Group Corp.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : OMV a inauguré la plus grande usine d'hydrogène vert d'Autriche, offrant un flux de carburant alternatif pour les systèmes d'alimentation de secours des centres de données.

- Février 2025 : Vantage Data Centers a confirmé 1,4 milliard EUR pour sa plateforme EMEA, avec des capacités réservées à l'expansion autrichienne.

- Janvier 2025 : VoltaGrid et Jenbacher se sont associés pour introduire des modules d'alimentation à gaz mobiles pour les applications de secours des centres de données.

- Novembre 2024 : SPIE a commencé l'expansion du poste de transformation de Kronstorf qui bouclera un nouvel anneau à 220 kV en Haute-Autriche d'ici 2030.

- Octobre 2024 : Schneider Electric a acquis Motivair, renforçant son expertise en refroidissement liquide pour les clients nationaux des centres de données.

- Juin 2024 : Google a acquis 185 acres à Kronstorf pour un potentiel campus hyperscaleur à proximité d'installations hydroélectriques.

Périmètre du rapport sur le marché de l'alimentation électrique des centres de données en Autriche

L'alimentation électrique des centres de données désigne l'infrastructure d'alimentation, comprenant les composants électriques et les systèmes de distribution électrique, qui fournissent l'énergie nécessaire au fonctionnement et au soutien des appareils et serveurs au sein du centre de données. Elle comprend divers composants et technologies conçus pour assurer une alimentation électrique fiable et ininterrompue pour les équipements informatiques des centres de données, notamment les alimentations sans interruption (ASI), les unités de distribution d'alimentation (UDA), les groupes électrogènes de secours et d'autres solutions de gestion de l'alimentation adaptées aux besoins spécifiques des centres de données. Les opérateurs de centres de données assurent la redondance des centres de données grâce à des composants dupliqués pour maintenir des opérations ininterrompues en cas de défaillance de certains composants et pour maintenir la disponibilité pendant la maintenance.

Le marché autrichien de l'alimentation électrique des centres de données est segmenté par infrastructure d'alimentation (solution électrique (système d'alimentation sans interruption, groupes électrogènes, solutions de distribution d'alimentation (unité de distribution d'alimentation, appareillage de commutation, distribution d'alimentation critique, commutateurs de transfert, panneaux d'alimentation distants, autres)), et service), par utilisateur final (informatique et télécommunications, banque, services financiers et assurance, gouvernement, médias et divertissement, et autres utilisateurs finaux). Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Solutions électriques | Systèmes d'alimentation sans interruption | |

| Groupes électrogènes | Groupes électrogènes diesel | |

| Groupes électrogènes à gaz | ||

| Groupes électrogènes à pile à combustible hydrogène | ||

| Unités de distribution d'alimentation | ||

| Appareillages de commutation | ||

| Commutateurs de transfert | ||

| Panneaux d'alimentation distants | ||

| Systèmes de stockage d'énergie | ||

| Service | Installation et mise en service | |

| Maintenance et support | ||

| Formation et conseil | ||

| Fournisseurs hyperscaleurs et de services cloud |

| Fournisseurs de colocation |

| Centres de données d'entreprise et de périphérie |

| Petits centres de données |

| Centres de données de taille moyenne |

| Grands centres de données |

| Centres de données de taille massive |

| Centres de données de taille méga |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Par composant | Solutions électriques | Systèmes d'alimentation sans interruption | |

| Groupes électrogènes | Groupes électrogènes diesel | ||

| Groupes électrogènes à gaz | |||

| Groupes électrogènes à pile à combustible hydrogène | |||

| Unités de distribution d'alimentation | |||

| Appareillages de commutation | |||

| Commutateurs de transfert | |||

| Panneaux d'alimentation distants | |||

| Systèmes de stockage d'énergie | |||

| Service | Installation et mise en service | ||

| Maintenance et support | |||

| Formation et conseil | |||

| Par type de centre de données | Fournisseurs hyperscaleurs et de services cloud | ||

| Fournisseurs de colocation | |||

| Centres de données d'entreprise et de périphérie | |||

| Par taille de centre de données | Petits centres de données | ||

| Centres de données de taille moyenne | |||

| Grands centres de données | |||

| Centres de données de taille massive | |||

| Centres de données de taille méga | |||

| Par niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'alimentation électrique des centres de données en Autriche ?

Le marché est évalué à 103,02 millions USD en 2026 et devrait croître pour atteindre 152,07 millions USD d'ici 2031.

À quelle vitesse le marché croît-il ?

Il se développe à un taux de croissance annuel composé de 8,10 % entre 2026 et 2031.

Quel segment de composants détient la plus grande part ?

Les systèmes d'alimentation sans interruption dominent avec 27,65 % des revenus en 2025 en raison de leur rôle critique dans l'absorption des fluctuations du réseau liées aux énergies renouvelables.

Pourquoi les opérateurs hyperscaleurs s'intéressent-ils à l'Autriche ?

La forte pénétration des énergies renouvelables, les subventions favorables et les projets de modernisation du réseau fournissent une électricité propre et fiable qui répond aux engagements carbone des hyperscaleurs.

Quels sont les points chauds régionaux au-delà de Vienne ?

La Haute-Autriche, notamment autour de Kronstorf, émerge en raison de la disponibilité des terrains et de la proximité des actifs hydroélectriques.

Quelle est la rigueur des exigences de durabilité de l'Autriche pour les centres de données ?

L'informatique publique doit fonctionner avec 100 % d'électricité renouvelable d'ici 2027, et plus de 100 installations se sont engagées à la neutralité climatique dans le cadre du Pacte pour des centres de données neutres en carbone.

Dernière mise à jour de la page le: