Tamaño y participación del mercado de energía para centros de datos de Austria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

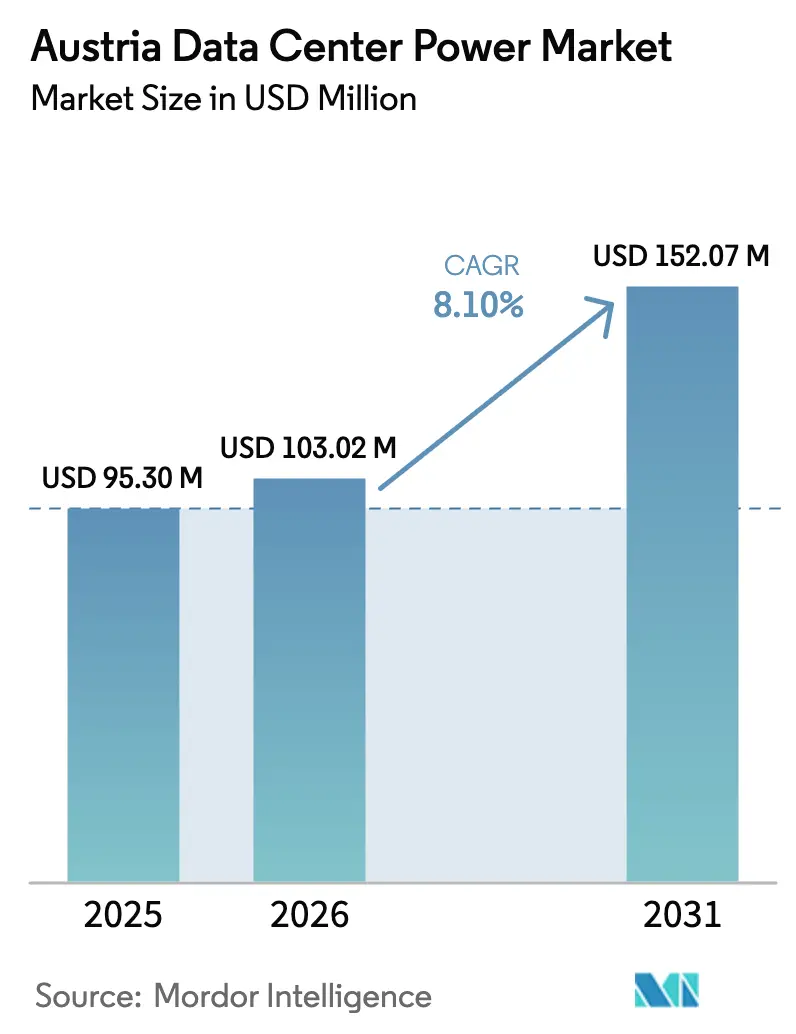

| Tamaño del mercado en el año base (2025) | 95.3 Millones de dólares |

| Tamaño del Mercado (2026) | 103.02 Millones de dólares |

| Tamaño del Mercado (2031) | 152.07 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.10% CAGR |

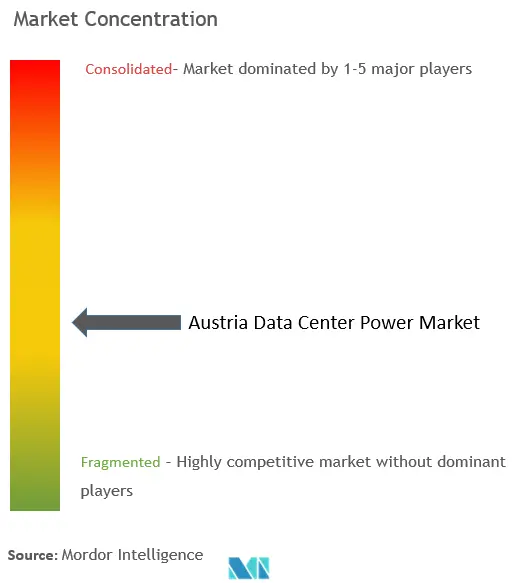

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía para centros de datos de Austria por Mordor Intelligence

El tamaño del mercado de energía para centros de datos de Austria en 2026 se estima en 103,02 millones de USD, creciendo desde el valor de 2025 de 95,3 millones de USD, con proyecciones para 2031 que muestran 152,07 millones de USD, creciendo a una CAGR del 8,10% durante 2026-2031. Las inversiones en modernización de la red eléctrica, la combinación de electricidad renovable del 92% alcanzada por el país en 2023 y el objetivo legal de Austria de lograr el 100% de electricidad renovable para 2030 se combinan para crear una base direccionable en expansión de infraestructura energética sostenible. Sólidos programas de capital, como el plan de modernización decenal de 3.500 millones de euros de la Red Eléctrica Austriaca, están elevando la fiabilidad de la transmisión, lo que respalda implementaciones de mayor densidad de bastidores tanto en Viena como en Alta Austria. El interés de los operadores de hiperescala está aumentando tras la compra por parte de Google de 185 acres en Kronstorf, cerca de fuentes de energía hidroeléctrica, lo que señala un giro hacia campus de megaescala que pueden aprovechar electricidad baja en carbono a tarifas competitivas. Mientras tanto, las normas de contratación pública federal que exigen el 100% de energía verde para las cargas de trabajo de TI del sector público para 2027 están impulsando la demanda de cuadros de distribución eficientes, sistemas de alimentación ininterrumpida (SAI) y soluciones de almacenamiento de energía en baterías en los centros de datos del sector público del país.

Conclusiones clave del informe

- Por componente, los sistemas SAI lideraron con el 27,65% de la participación del mercado de energía para centros de datos de Austria en 2025, mientras que las unidades de distribución de energía registran la CAGR más rápida del 9,78% hasta 2031.

- Por tipo de centro de datos, los proveedores de colocación mantuvieron el 57,60% de los ingresos de 2025; los sitios de hiperescala y nube registran la CAGR más alta del 10,72% hasta 2031.

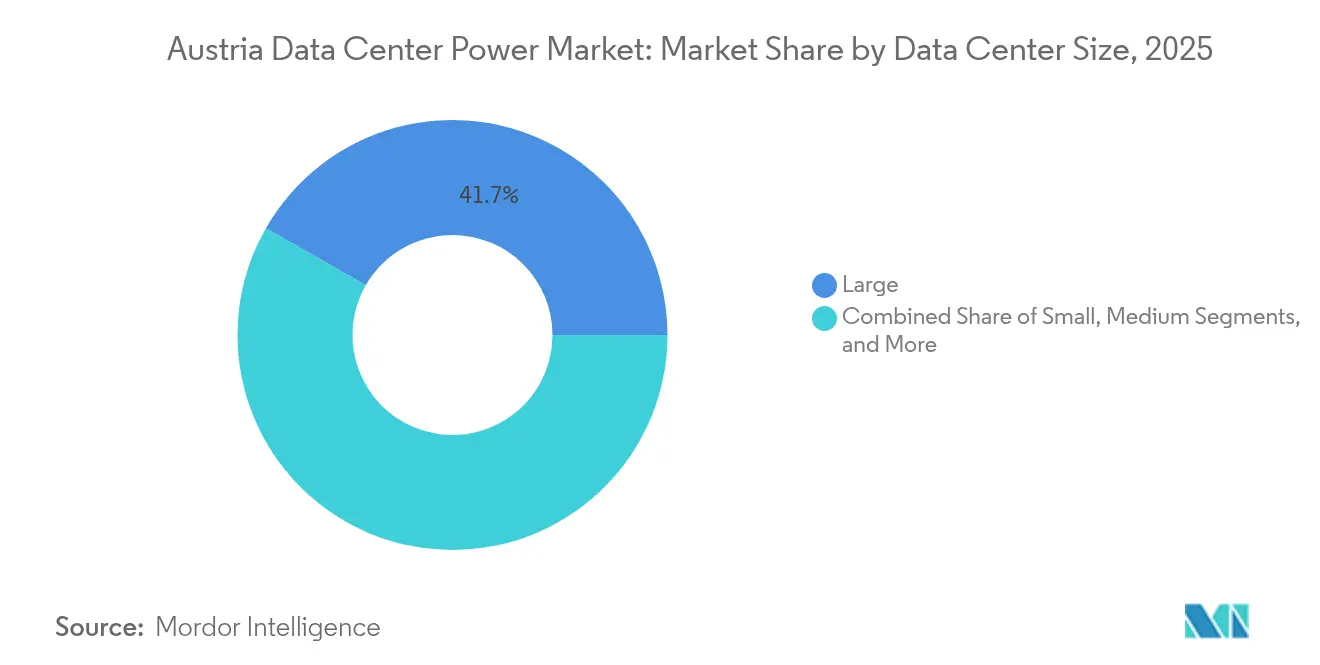

- Por banda de tamaño, las instalaciones grandes representaron el 41,73% del tamaño del mercado de energía para centros de datos de Austria en 2025; las instalaciones masivas se expanden a una CAGR del 11,94% hasta 2031.

- Por nivel, los sitios de Nivel III dominaron con una participación del 50,60% en 2025; los registros de Nivel IV se aceleran a una CAGR del 9,05% a lo largo del horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía para centros de datos de Austria

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción de sitios de hiperescala y nube | +2.1% | Viena y Alta Austria | Mediano plazo (2-4 años) |

| Presión para reducir el OPEX relacionado con la energía | +1.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| Subsidios para cargas de TI alimentadas con energía renovable | +1.5% | A nivel nacional | Largo plazo (≥ 4 años) |

| Actualizaciones de respaldo impulsadas por la modernización de la red eléctrica | +1.2% | Viena, Alta Austria, Estiria | Mediano plazo (2-4 años) |

| Mandato federal de contratación pública verde (2027) | +0.9% | A nivel nacional | Corto plazo (≤ 2 años) |

| Demanda de capacidad de microrred por parte de laboratorios de IA/HPC | +0.6% | Viena, Linz, Innsbruck | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de instalaciones de hiperescala y nube

Los operadores de hiperescala están transformando el mercado de energía para centros de datos de Austria al ubicar campus de gran envergadura cerca de plantas hidroeléctricas. La compra de terrenos en Kronstorf por parte de Google ejemplifica esta tendencia y se espera que estimule construcciones auxiliares por parte de proveedores de electrónica de potencia y servicios públicos locales.[1]Proyecto de expansión de la subestación de Kronstorf, Editor: SPIE, URL: spie.com La CAGR prevista del 11,2% para el segmento de hiperescala se alinea con la combinación eléctrica de Austria, donde el 85% ya proviene de fuentes renovables, principalmente hidroeléctrica y biomasa. La expansión de 1.400 millones de euros de Vantage Data Centers en la región EMEA, anunciada en febrero de 2025, incluye capacidad reservada para el nodo austriaco de su plataforma regional vantage-dc.com. La Ley de Expansión de Energías Renovables, que busca 27 TWh adicionales de energía limpia para 2030, sustenta las hojas de ruta de neutralidad de carbono de estos operadores. Los distritos locales y las empresas de servicios públicos ven estos proyectos como cargas ancla que justifican trabajos adicionales en subestaciones e interconexiones de red de múltiples MW.

Presión para reducir el OPEX relacionado con la energía

La eliminación de los subsidios temporales a la energía en enero de 2025 elevó las facturas de electricidad de los hogares en un 45%, lo que señala una inflación tarifaria más amplia para los usuarios comerciales.[2] Energía en Austria 2024, Editor: Regulador de Energía Austriaco, URL: e-control. at Para proteger los márgenes, los operadores dentro del mercado de energía para centros de datos de Austria están adoptando soluciones de almacenamiento de energía en baterías como servicio que permiten la reducción de picos y la disminución de cargos por demanda. El despliegue nacional de contadores inteligentes hace factible la contratación de tarifas flexibles, lo que reduce aún más el costo por kWh para las instalaciones que pueden modular las cargas. Asociaciones como el proyecto de digitalización de repuestos de Wien Energie muestran cómo las herramientas de eficiencia operativa complementan la mitigación de costos de energía partium.io. Los programas gubernamentales que asignan 940 millones de euros para la transición de los sistemas de calefacción indican un entorno de políticas que generalmente recompensa la menor dependencia de los combustibles fósiles, lo que beneficia indirectamente la optimización del PUE en los centros de datos.

Subsidios gubernamentales para cargas de TI alimentadas con energía renovable

La Ley de Expansión de Energías Renovables de Austria proporciona aproximadamente 1.000 millones de euros anuales en primas y subvenciones, un fondo de incentivos que mejora los períodos de recuperación de la inversión para instalaciones solares propias, conexiones de pequeñas centrales hidroeléctricas y sistemas de recuperación de calor en centros de datos.[3]Plan Nacional Integrado de Energía y Clima, Editor: Ministerio Federal de Acción Climática, URL: bmk.gv.at El plan nacional integrado de energía y clima traza un camino hacia la neutralidad climática para 2040, brindando a los operadores claridad política a largo plazo. Ejemplos prácticos incluyen instalaciones austriacas que canalizan el calor residual hacia hospitales, lo que califica los proyectos para subsidios ambientales adicionales. Las empresas de servicios públicos regionales, como Energy AG Oberösterreich, tienen previsto añadir 630 GWh de nuevas energías renovables para 2030, lo que ayuda a los operadores a asegurar acuerdos de compra de energía verde a tarifas estables.

Inversiones en modernización de la red eléctrica que aceleran las actualizaciones de respaldo

El plan de red 2024-2034 de 9.000 millones de euros de la Red Eléctrica Austriaca incluye un anillo de 220 kV que reemplaza los circuitos de 110 kV obsoletos en Alta Austria, lo que aumenta directamente los niveles de falla de cortocircuito y la calidad de la energía para los nuevos alimentadores de centros de datos. La expansión de la subestación de Kronstorf, ejecutada por SPIE, ilustra cómo el diseño moderno de cuadros de distribución está influyendo en las arquitecturas de derivación de SAI y sincronización de generadores. Las plantas de almacenamiento por bombeo, como Reisseck II+, añaden 45 MW de capacidad de rampa rápida, un beneficio para las instalaciones que requieren soporte de frecuencia a nivel de milisegundos. Austria se convirtió temporalmente en importador neto de electricidad en diciembre de 2024, lo que subraya la necesidad de generación propia resiliente durante las obras en la red. El despacho de emergencia de plantas de gas con un costo de 500 millones de euros en 2024 reveló presiones presupuestarias, lo que llevó a los operadores a actualizar los grupos electrógenos y los controladores para ciclos de arranque rápido más eficientes.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos iniciales de instalación y mantenimiento | -1.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de terreno y capacidad de red en Viena | -1.1% | Área metropolitana de Viena | Mediano plazo (2-4 años) |

| Plazo de entrega de 18 meses para transformadores de media tensión | -0.8% | A nivel nacional | Mediano plazo (2-4 años) |

| Estrictos límites de ruido para grupos electrógenos diésel | -0.5% | Áreas urbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de instalación y mantenimiento

Los objetivos de consolidación presupuestaria de 6.400 millones de euros en 2025 y 8.700 millones de euros en 2026 podrían reducir algunos fondos de subsidios y trasladar más riesgo de inversión de capital a los inversores bmf.gv.at. El ejemplo del almacenamiento por bombeo Reisseck II de 400 millones de euros pone de relieve el tamaño de los proyectos híbridos de energía renovable y respaldo que muchos operadores de nivel medio no pueden abordar solos. La expansión de la fábrica de Schneider Electric por 140 millones de USD, destinada a escalar la producción de equipos de energía, confirma que las curvas de costos siguen siendo altas, pero los volúmenes están aumentando. Las nuevas normas de la UE sobre métricas de energía y agua elevan los costos de cumplimiento continuo, una carga más pesada para los sitios de colocación pequeños. Además, la combinación renovable multivectorial de Austria requiere equipos de mantenimiento multidisciplinarios, lo que eleva el OPEX para las instalaciones que integran conexiones hidroeléctricas, eólicas y solares.

Disponibilidad limitada de terreno y capacidad de red en el área metropolitana de Viena

Los cuellos de botella en la red eléctrica del este obligan a los sitios de Viena a depender de plantas térmicas en lugar de energías renovables más baratas, lo que reduce los objetivos de carbono y el espacio de expansión. El centro de 338.000 pies cuadrados de Digital Realty ya agota las parcelas adyacentes disponibles, lo que orienta a los nuevos entrantes hacia distritos periféricos u otras provincias. La Asociación Austriaca de Centros de Datos ha advertido públicamente que los terrenos adecuados dentro de la capital son escasos, lo que incentiva a los desarrolladores de hiperescala a seleccionar ciudades secundarias. La elección de Kronstorf por parte de Google ilustra este cambio hacia ubicaciones con zonificación más sencilla y mejores conexiones hidroeléctricas. Los retrasos en la línea de 380 kV de Salzburgo demuestran además cómo las restricciones de transmisión repercuten en las estrategias de selección de sitios mucho más allá de Viena.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los sistemas SAI lideran la participación de mercado

Los equipos SAI representaron el 27,65% de la participación del mercado de energía para centros de datos de Austria en 2025, respaldados por el camino hacia una red eléctrica 100% renovable que requiere capacidades de continuidad y soporte de tensión para nubes públicas y privadas. Se proyecta que el tamaño del mercado de energía para centros de datos de Austria correspondiente a los SAI se expanda de manera constante a medida que los operadores adopten híbridos de iones de litio y volante de inercia que reducen los ciclos de mantenimiento al tiempo que respaldan los servicios de red. La creciente penetración del almacenamiento de energía en baterías permite a los operadores inscribirse en programas de respuesta de frecuencia, lo que genera nuevas fuentes de ingresos que compensan los costos de capital.

Las unidades de distribución de energía son el componente de más rápida expansión, con una CAGR del 9,78% hasta 2031. El aumento de la densidad de bastidores y los diseños mixtos de CA-CC requieren unidades de distribución de energía inteligentes que recopilen telemetría de circuitos de derivación en tiempo real. La adopción de generadores se mantiene resiliente; sin embargo, los sitios en el centro de la ciudad enfrentan techos acústicos más estrictos, lo que impulsa a los proveedores hacia modelos preparados para hidrógeno y microturbinas de gas. La demanda de cuadros de distribución se beneficia del programa de modernización de la red de 3.500 millones de euros, con paneles de media tensión resistentes a arcos y conmutadores de transferencia estáticos ganando participación en el mercado de energía para centros de datos de Austria.

Por tipo de centro de datos: los proveedores de colocación dominan el mercado

Los proveedores de colocación retuvieron el 57,60% de los ingresos en 2025, ya que los inquilinos empresariales y del sector público buscaban instalaciones certificadas por ISO y alimentadas con energías renovables sin asumir el total del gasto de capital. El tamaño del mercado de energía para centros de datos de Austria correspondiente a la colocación continúa creciendo a medida que los operadores firman acuerdos de compra de energía verde a 10 años para satisfacer las auditorías de sostenibilidad. Los sitios de hiperescala, aunque apenas emergentes, registran la CAGR más alta del 10,72% porque los gigantes de las plataformas aseguran electricidad baja en carbono a escala, catalizando el gasto en la cadena de suministro regional.

Las instalaciones empresariales y de borde aprovechan el mandato federal de contratación pública de 2027, instalando módulos de energía compactos y bloques de SAI modulares para atender cargas de trabajo gubernamentales sensibles a la latencia bmk.gv.at. Los proyectos de soberanía en la nube, como la zona austriaca de STACKIT, fomentan las cargas de trabajo domiciliadas localmente, lo que amplía aún más las construcciones de salas de colocación en Salzburgo y Graz.

Por tamaño de centro de datos: las instalaciones grandes lideran el mercado actual

Los centros de datos grandes captaron el 41,73% del gasto de 2025 gracias a las economías de escala que reducen los costos nivelados de energía renovable. El tamaño del mercado de energía para centros de datos de Austria vinculado a los grandes campus se beneficia del perfil de carga base de la energía hidroeléctrica, que se combina bien con las salas de alta densidad. Las instalaciones masivas registran una CAGR del 11,94% a medida que los sitios conectados a la red fuera de Viena ganan impulso tras la finalización del anillo de 220 kV de Alta Austria.

Las salas medianas y pequeñas sirven a las finanzas de sucursales, la atención médica y la academia, aprovechando la combinación renovable del 85% de Austria para mantener el PUE por debajo de 1,4 sin sistemas de refrigeración exóticos. La iniciativa de HPC MUSICA, que abarca Viena, Linz e Innsbruck, demuestra cómo los clústeres de múltiples sitios dependen de instalaciones medianas confiables para compartir cargas de IA.

Por nivel: las instalaciones de Nivel III dominan la infraestructura

Los entornos de Nivel III mantuvieron una participación del 50,60% en 2025 al equilibrar la resiliencia con el costo. Los operadores adoptan topologías N+1 que integran alimentaciones de red renovables con almacenamiento de energía en baterías para superar eventos de perturbación con un incremento mínimo de gasto de capital ntt-data-centers.com. Las instalaciones de Nivel IV crecen a una CAGR del 9,05% a medida que las cargas de trabajo financieras críticas y federales exigen arquitecturas 2N antes de los nuevos requisitos de ciberresiliencia.

Las salas de nivel inferior, a menudo en el borde, aprovechan la alta penetración renovable de Austria, lo que permite reducir las horas de funcionamiento de los generadores mientras se mantiene el cumplimiento del SLA. Los proveedores de protección de energía como Piller Power Systems suministran trenes de SAI de media tensión que permiten el tiempo de actividad de Nivel IV sin grandes instalaciones de diésel, alineándose con los estrictos códigos de ruido urbano.

Análisis geográfico

La pequeña extensión geográfica de Austria oculta pronunciados contrastes regionales en capacidad de red, precios del suelo y combinación renovable. Viena sigue albergando la mayor parte de la carga de TI instalada gracias a la densa demanda empresarial, con el campus de 338.000 pies cuadrados de Digital Realty y la instalación de 15,2 MW de NTT como anclas del centro. Sin embargo, la escasez de terreno y la capacidad limitada de los alimentadores empujan a los nuevos entrantes hacia Alta Austria y Estiria, donde los corredores hidroeléctricos y los terrenos asequibles acortan los plazos de construcción.

La visibilidad de Alta Austria aumentó tras la adquisición por parte de Google de tierras agrícolas en Kronstorf, a unos 40 km de la cascada hidroeléctrica provincial, una decisión de ubicación que demuestra cómo las cuencas fluviales influyen en la economía de los megavatios para el mercado de energía para centros de datos de Austria. Carintia y Salzburgo también son candidatas para futuras construcciones, ya que la flota de almacenamiento por bombeo proporciona servicios de equilibrio de red que atraen a los diseñadores de Nivel IV.

Austria volvió a importar electricidad en diciembre de 2024 por primera vez en años, lo que pone de relieve la necesidad de diversidad regional en las cadenas de suministro y los activos de respaldo. La conexión del país a los sistemas de transmisión vecinos a través de conectores de 220 kV hacia Alemania, Italia y Suiza ofrece diversidad de rutas, pero añade complejidad para la gestión de la calidad de la energía durante las variaciones estacionales de la hidroeléctrica e-control. La flota eólica de 162 MW de ContourGlobal, operada en siete parques, apunta a la creciente profundidad de las energías renovables que los centros de datos rurales pueden aprovechar a través de acuerdos de compra de energía corporativos.

Panorama competitivo

El mercado de energía para centros de datos de Austria está moderadamente concentrado. Los grandes grupos eléctricos globales como ABB, Schneider Electric y Vertiv combinan la fabricación a escala con adaptaciones de productos específicas para Austria, desde cadenas de iones de litio para climas fríos hasta diseños de rotor compatibles con la energía hidroeléctrica. Schneider Electric amplió su cartera de refrigeración al adquirir Motivair en octubre de 2024, reforzando las ofertas integrales de energía y gestión térmica para los operadores nacionales centrados en los objetivos de PUE.

Los modelos basados en servicios están ganando terreno. El almacenamiento de energía en baterías como servicio de ABB reduce el cargo inicial y mejora la adopción entre las salas de colocación más pequeñas. Los proveedores de grupos electrógenos de hidrógeno y gas avanzado, liderados por INNIO Group junto con RAG Austria, son pioneros en opciones de respaldo bajas en carbono que se adaptan a los sitios urbanos limitados por los niveles de ruido del diésel. La plataforma de gas móvil de VoltaGrid, codesarrollada con motores Jenbacher, destaca la innovación en energía de reserva modular que puede salvar los plazos de entrega de 18 meses de los transformadores.

La colaboración local también se intensifica. La Asociación Austriaca de Centros de Datos, creada en 2023, cuenta con más de 100 instalaciones europeas y promueve la contratación unificada de componentes eléctricos de alta eficiencia, mejorando el poder de negociación frente a los fabricantes de equipos originales heise.de. Este bloque, junto con el Pacto de Centros de Datos Climáticamente Neutros, impulsa la demanda alejándola del diésel heredado y hacia topologías de SAI interactivas con la red, agudizando la competencia entre proveedores en torno a las credenciales de sostenibilidad.

Líderes de la industria de energía para centros de datos de Austria

ABB Ltd.

Eaton Corporation.

Legrand Group

Vertiv Group Corp.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: OMV inauguró la planta de hidrógeno verde más grande de Austria, ofreciendo una fuente de combustible alternativa para los sistemas de energía de respaldo de los centros de datos.

- Febrero de 2025: Vantage Data Centers confirmó 1.400 millones de euros para su plataforma EMEA, con capacidad reservada para la expansión austriaca.

- Enero de 2025: VoltaGrid y Jenbacher se asociaron para introducir módulos de energía de gas móviles para aplicaciones de reserva en centros de datos.

- Noviembre de 2024: SPIE inició la expansión de la subestación de Kronstorf que conectará un nuevo anillo de 220 kV en Alta Austria para 2030.

- Octubre de 2024: Schneider Electric adquirió Motivair, reforzando la experiencia en refrigeración líquida para los clientes de centros de datos nacionales.

- Junio de 2024: Google compró 185 acres en Kronstorf para un posible campus de hiperescala cerca de instalaciones hidroeléctricas.

Alcance del informe del mercado de energía para centros de datos de Austria

La energía para centros de datos se refiere a la infraestructura de energía, incluidos los componentes eléctricos y los sistemas de distribución eléctrica, que proporcionan la energía necesaria para operar y dar soporte a los dispositivos y servidores dentro del centro de datos. Incluye varios componentes y tecnologías diseñados para garantizar un suministro de energía fiable e ininterrumpible para los equipos de TI del centro de datos, incluyendo sistemas de alimentación ininterrumpida (SAI), unidades de distribución de energía (UDE), generadores de respaldo y otras soluciones de gestión de energía adaptadas a las necesidades específicas de los centros de datos. Los operadores de centros de datos logran la redundancia del centro de datos mediante componentes duplicados para mantener operaciones ininterrumpidas en caso de fallo de algunos componentes y para mantener el tiempo de actividad durante el mantenimiento.

El mercado de energía para centros de datos de Austria está segmentado por infraestructura de energía (solución eléctrica (sistema SAI, generadores, soluciones de distribución de energía (UDE, cuadros de distribución, distribución de energía crítica, conmutadores de transferencia, paneles de energía remotos, otros)) y servicio), por usuario final (TI y telecomunicaciones, BFSI, gobierno, medios de comunicación y entretenimiento, y otros usuarios finales). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Soluciones eléctricas | Sistemas SAI | |

| Generadores | Generadores diésel | |

| Generadores de gas | ||

| Generadores de celdas de combustible de hidrógeno | ||

| Unidades de distribución de energía | ||

| Cuadros de distribución | ||

| Conmutadores de transferencia | ||

| Paneles de energía remotos | ||

| Sistemas de almacenamiento de energía | ||

| Servicio | Instalación y puesta en marcha | |

| Mantenimiento y soporte | ||

| Formación y consultoría | ||

| Proveedores de servicios de hiperescala y nube |

| Proveedores de colocación |

| Centros de datos empresariales y de borde |

| Centros de datos de tamaño pequeño |

| Centros de datos de tamaño mediano |

| Centros de datos de tamaño grande |

| Centros de datos de tamaño masivo |

| Centros de datos de tamaño mega |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| Por componente | Soluciones eléctricas | Sistemas SAI | |

| Generadores | Generadores diésel | ||

| Generadores de gas | |||

| Generadores de celdas de combustible de hidrógeno | |||

| Unidades de distribución de energía | |||

| Cuadros de distribución | |||

| Conmutadores de transferencia | |||

| Paneles de energía remotos | |||

| Sistemas de almacenamiento de energía | |||

| Servicio | Instalación y puesta en marcha | ||

| Mantenimiento y soporte | |||

| Formación y consultoría | |||

| Por tipo de centro de datos | Proveedores de servicios de hiperescala y nube | ||

| Proveedores de colocación | |||

| Centros de datos empresariales y de borde | |||

| Por tamaño de centro de datos | Centros de datos de tamaño pequeño | ||

| Centros de datos de tamaño mediano | |||

| Centros de datos de tamaño grande | |||

| Centros de datos de tamaño masivo | |||

| Centros de datos de tamaño mega | |||

| Por nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de energía para centros de datos de Austria?

El mercado está valorado en 103,02 millones de USD en 2026 y se prevé que crezca hasta los 152,07 millones de USD para 2031.

¿A qué velocidad está creciendo el mercado?

Se está expandiendo a una tasa de crecimiento anual compuesta del 8,10% entre 2026 y 2031.

¿Qué segmento de componentes tiene la mayor participación?

Los sistemas SAI lideran con el 27,65% de los ingresos en 2025 debido a su papel fundamental en la absorción de las fluctuaciones de la red impulsadas por las energías renovables.

¿Por qué los operadores de hiperescala están interesados en Austria?

La alta penetración de energías renovables, los subsidios de apoyo y los proyectos de modernización de la red eléctrica proporcionan electricidad limpia y fiable que cumple con los compromisos de carbono de la hiperescala.

¿Qué puntos calientes regionales existen más allá de Viena?

Alta Austria, especialmente alrededor de Kronstorf, está emergiendo debido a la disponibilidad de terreno y la proximidad a los activos hidroeléctricos.

¿Qué tan estrictos son los requisitos de sostenibilidad de Austria para los centros de datos?

La TI pública debe funcionar con el 100% de electricidad renovable para 2027, y más de 100 instalaciones se han comprometido con la neutralidad climática bajo el Pacto de Centros de Datos Climáticamente Neutros.

Última actualización de la página el: