オーストリアデータセンター電力市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

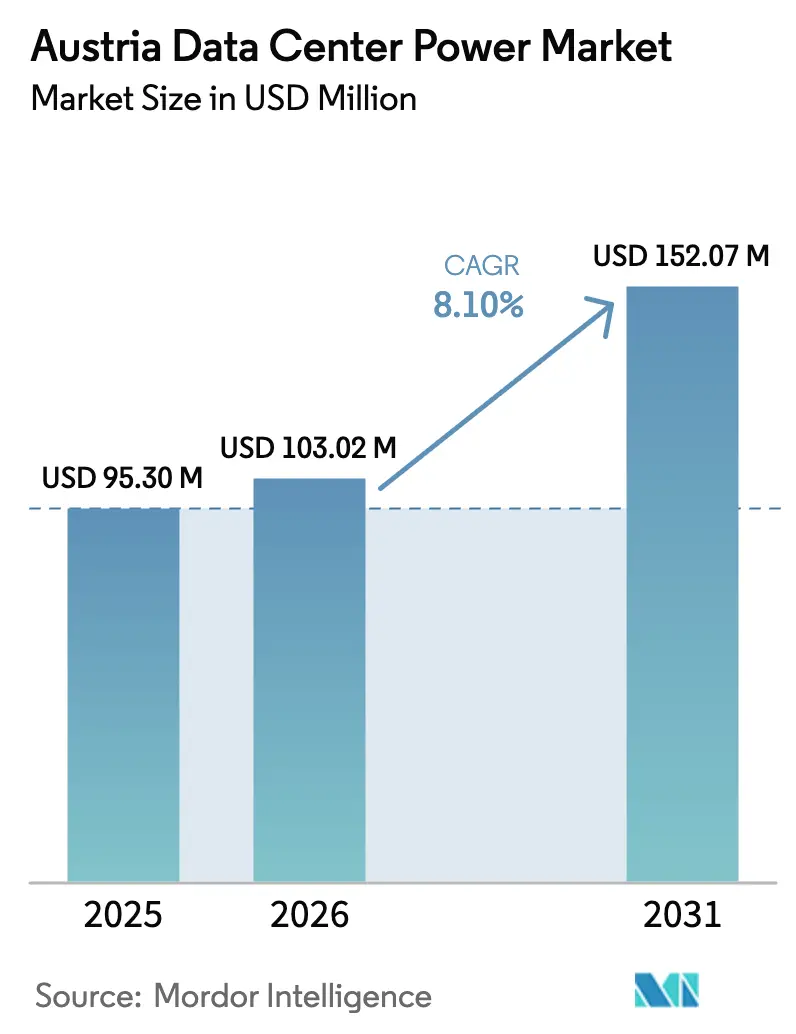

| 基準年の市場規模 (2025) | 95.3 百万米ドル |

| 市場規模 (2026) | 103.02 百万米ドル |

| 市場規模 (2031) | 152.07 百万米ドル |

| 成長率 (2026 - 2031) | 8.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストリアデータセンター電力市場分析

2026年のオーストリアデータセンター電力市場規模は1億302万USDと推定され、2025年の9,530万USDから成長し、2031年には1億5,207万USDに達する見込みで、2026年から2031年にかけてCAGR 8.10%で成長します。送電網の高度化への投資、2023年に達成された同国の再生可能電力比率92%、および2030年までに再生可能電力100%を達成するというオーストリアの法定目標が相まって、持続可能な電力インフラの拡大可能な市場基盤を形成しています。オーストリア電力グリッド(Austrian Power Grid)による10年間で35億EURの近代化計画などの大規模な資本投資プログラムが送電信頼性を向上させており、ウィーンおよびオーバーエスターライヒ州の両方でより高いラック密度の展開を支援しています。Googleが水力発電源に近いクロンストルフで185エーカーの土地を購入したことにより、ハイパースケールへの関心が高まっており、競争力のある料金で低炭素電力を活用できる大規模キャンパスへの転換を示しています。一方、公共ITワークロードに対して2027年までに100%グリーン電力を義務付ける連邦調達規則が、全国の公共部門データ施設における効率的な配電盤、UPS、および蓄電池エネルギー貯蔵ソリューションへの需要を牽引しています。

主要レポートの要点

- コンポーネント別では、UPSシステムが2025年のオーストリアデータセンター電力市場シェアの27.65%をリードし、電力分配ユニットが2031年にかけて最速の9.78% CAGRを記録しています。

- データセンタータイプ別では、コロケーションプロバイダーが2025年の収益の57.60%を占め、ハイパースケールおよびクラウドサイトが2031年にかけて最高の10.72% CAGRを記録しています。

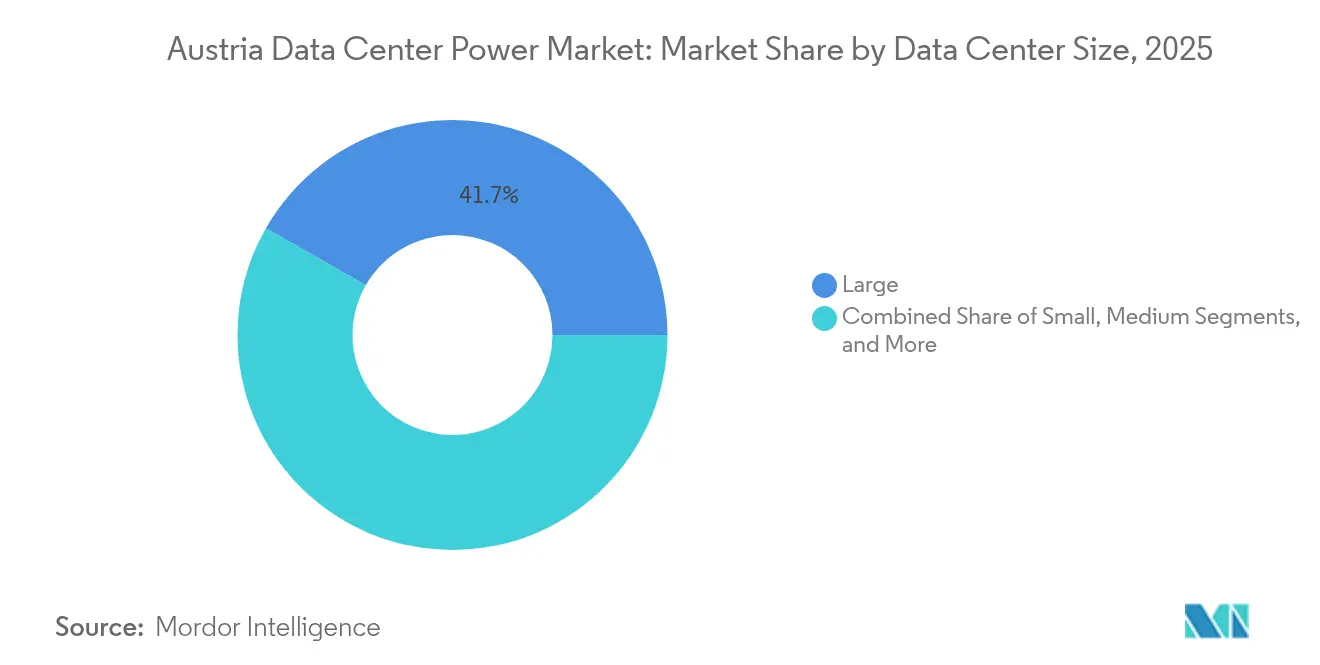

- 規模帯別では、大規模施設が2025年のオーストリアデータセンター電力市場規模の41.73%を占め、超大規模施設が2031年にかけてCAGR 11.94%で拡大しています。

- ティアレベル別では、ティアIIIサイトが2025年に50.60%のシェアで優位を占め、ティアIVは予測期間を通じてCAGR 9.05%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストリアデータセンター電力市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ハイパースケールおよびクラウドサイトの採用 | +2.1% | ウィーンおよびオーバーエスターライヒ州 | 中期(2~4年) |

| エネルギー関連OPEXの削減圧力 | +1.8% | 全国 | 短期(2年以内) |

| 再生可能エネルギー駆動のITワークロードへの補助金 | +1.5% | 全国 | 長期(4年以上) |

| 送電網近代化に伴うバックアップ強化 | +1.2% | ウィーン、オーバーエスターライヒ州、シュタイアーマルク州 | 中期(2~4年) |

| 連邦グリーン調達義務(2027年) | +0.9% | 全国 | 短期(2年以内) |

| AI/HPCラボによるマイクログリッド容量への需要 | +0.6% | ウィーン、リンツ、インスブルック | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびクラウド施設の採用拡大

ハイパースケール事業者は、水力発電所に近い大規模キャンパスを設置することで、オーストリアデータセンター電力市場を再編しています。Googleのクロンストルフにおける土地購入はこのトレンドを象徴しており、電力エレクトロニクスサプライヤーや地域電力会社による補助的な建設を促進すると期待されています。[1]クロンストルフ変電所拡張プロジェクト、発行者:SPIE、URL:spie.com ハイパースケールセグメントの予測CAGR 11.2%は、再生可能エネルギー(主に水力および バイオマス)がすでに85%を占めるオーストリアの電力構成と一致しています。2025年2月に発表されたVantage Data CentersのEMEA向け14億EURの拡張計画には、同社の地域プラットフォームのオーストリアノードに充当される容量が含まれています(vantage-dc.com)。2030年までに追加で27 TWhのクリーン電力を目指す再生可能エネルギー拡大法は、これらの事業者の脱炭素ロードマップを支えています。地域の自治体や電力会社は、こうしたプロジェクトを追加の変電所工事や数MW規模の系統連系を正当化するアンカー負荷として位置付けています。

エネルギー関連OPEXの低減圧力

2025年1月の一時的な電力補助金の廃止により家庭用電気料金が45%上昇し、商業ユーザーに対するより広範な料金インフレを示しています。[2]オーストリアのエネルギー2024、発行者:オーストリアエネルギー規制機関、URL:e-control.at 利益率を守るため、オーストリアデータセンター電力市場の事業者は、ピークシェービングおよびデマンドチャージ削減を可能にするサービスとしての蓄電池エネルギー貯蔵ソリューションを採用しています。全国的なスマートメーターの普及により、柔軟な料金調達が実現可能となり、負荷を調整できる施設のkWhあたりコストをさらに低減しています。Wien Energieの予備部品デジタル化プロジェクトなどのパートナーシップは、運用効率化ツールが電力コスト削減を補完する方法を示しています(partium.io)。暖房システムの転換に9億4,000万EURを配分する政府計画は、化石エネルギー依存度の低減を全般的に奨励する政策環境を示しており、データセンターのPUE最適化に間接的に恩恵をもたらしています。

再生可能エネルギー駆動のITワークロードへの政府補助金

オーストリアの再生可能エネルギー拡大法は、年間約10億EURのプレミアムおよび助成金を提供しており、データセンターにおけるオンサイト太陽光発電、小規模水力連系、および廃熱回収システムの回収期間を改善するインセンティブプールとなっています。[3]統合国家エネルギー・気候計画、発行者:連邦気候行動省、URL:bmk.gv.at 統合国家エネルギー・気候計画は2040年までの気候中立への道筋を示しており、事業者に長期的な政策の明確性を提供しています。実際の例としては、オーストリアの施設が廃熱を病院に供給することで、追加の環境補助金の対象となるプロジェクトが挙げられます。Energy AG Oberösterreichなどの地域電力会社は、2030年までに630 GWhの新規再生可能エネルギーを追加する予定であり、事業者が安定した料金でグリーン電力購入契約を確保するのに役立っています。

送電網近代化投資によるバックアップ強化の加速

オーストリア電力グリッドの2024年から2034年にかけての90億EURのネットワーク計画には、オーバーエスターライヒ州周辺の老朽化した110 kV回線を置き換える220 kVリングが含まれており、新しいデータセンターフィーダーの短絡故障レベルと電力品質を直接向上させます。SPIEが実施したクロンストルフ変電所の拡張は、最新の配電盤設計がUPSバイパスおよび発電機同期アーキテクチャに影響を与えている様子を示しています。Reisseck II+などの揚水発電所は45 MWの高速応答容量を追加しており、ミリ秒レベルの周波数サポートを必要とする施設にとって恩恵となっています。オーストリアは2024年12月に一時的に電力の純輸入国となり、送電網工事中の現地発電の強靭性の必要性を浮き彫りにしました。2024年に5億EURのコストを要した緊急ガス発電所の稼働は予算上の圧力を明らかにし、事業者がより効率的な高速起動サイクルのために発電機セットとコントローラーをアップグレードするよう促しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期設置・維持管理コスト | -1.4% | 全国 | 短期(2年以内) |

| ウィーンにおける限られた土地・系統容量 | -1.1% | ウィーン都市圏 | 中期(2~4年) |

| 中圧変圧器の18ヶ月のリードタイム | -0.8% | 全国 | 中期(2~4年) |

| ディーゼル発電機に対する厳格な騒音規制 | -0.5% | 都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設置・維持管理コスト

2025年に64億EUR、2026年に87億EURという財政健全化目標は、一部の補助金枠を縮小し、より多くの設備投資リスクを投資家に転嫁する可能性があります(bmf.gv.at)。Reisseck II揚水発電の4億EURという事例は、多くの中堅事業者が単独では対応できない再生可能エネルギーとバックアップのハイブリッドプロジェクトの規模を示しています。Schneider Electricの1億4,000万USDの工場拡張は、電力機器の生産量拡大を目的としており、コスト曲線は依然として高いものの生産量は増加していることを確認しています。エネルギーおよび水の指標に関するEUの新たな報告規則は、継続的なコンプライアンスコストを引き上げており、小規模コロケーションサイトにとってより重い負担となっています。さらに、オーストリアの多様な再生可能エネルギーミックスは、水力、風力、太陽光の連系を統合する施設の運用コストを引き上げる、多分野にわたる保守チームを必要とします。

ウィーン都市圏周辺の限られた土地・系統容量

東部の系統ボトルネックにより、ウィーンのサイトは安価な再生可能エネルギーではなく火力発電所に依存せざるを得ず、炭素目標と拡張余地が圧迫されています。Digital Realtyの31万4,000平方フィートのハブはすでに隣接する区画を使い切っており、新規参入者は外縁区や他の州に向かうよう促されています。オーストリアデータセンター協会は、首都内の適切な用地が不足していると公式に警告しており、ハイパースケール開発者が第二都市を選択するよう促しています。Googleのクロンストルフ選択は、より容易なゾーニングと強力な水力発電リンクを持つ立地へのこのシフトを示しています。ザルツブルクの380 kV送電線の遅延は、送電制約がウィーンをはるかに超えてサイト選定戦略に波及する様子をさらに示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:UPSシステムが市場シェアをリード

UPS機器は2025年のオーストリアデータセンター電力市場シェアの27.65%を占め、公共および民間クラウドに対してライドスルーおよび電圧サポート機能を必要とする再生可能エネルギー100%グリッドへの道筋に支えられています。UPS向けのオーストリアデータセンター電力市場規模は、事業者がグリッドサービスをサポートしながら保守サイクルを短縮するリチウムイオンおよびフライホイールハイブリッドを採用するにつれて着実に拡大すると予測されています。蓄電池エネルギー貯蔵の普及拡大により、事業者は周波数応答プログラムに参加できるようになり、資本コストを相殺する新たな収益源が生まれています。

電力分配ユニットは最も急速に拡大するコンポーネントであり、2031年にかけてCAGR 9.78%を追跡しています。ラック密度の上昇と交流・直流混在レイアウトにより、リアルタイムで分岐回路テレメトリを収集するインテリジェントPDUが必要とされています。発電機の採用は引き続き堅調ですが、都市中心部のサイトはより厳しい騒音上限に直面しており、ベンダーは水素対応およびガスマイクロタービンモデルへと移行しています。配電盤の需要は35億EURの送電網アップグレードプログラムから恩恵を受けており、耐アーク中圧パネルおよび静的切替スイッチがオーストリアデータセンター電力市場でシェアを拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

データセンタータイプ別:コロケーションプロバイダーが市場を支配

コロケーションベンダーは、企業および公共部門のテナントが全設備投資を負担することなくISO認証済みの再生可能エネルギー駆動のフットプリントを求めたことから、2025年に57.60%の収益を維持しました。コロケーション向けのオーストリアデータセンター電力市場規模は、事業者が持続可能性監査を満たすために10年間のグリーン電力購入契約に署名するにつれて成長を続けています。ハイパースケールサイトは、まだ台頭しつつある段階ですが、プラットフォーム大手が大規模に低炭素電力を確保し、地域のサプライチェーン支出を触媒することから、最高のCAGR 10.72%を記録しています。

企業およびエッジ施設は2027年の連邦調達義務を活用し、コンパクトな電力スキッドとモジュール式UPSブロックを設置して、レイテンシに敏感な政府ワークロードに対応しています(bmk.gv.at)。STACKITのオーストリアゾーンなどのクラウド主権プロジェクトは、ローカルに所在するワークロードを促進し、ザルツブルクおよびグラーツにおけるコロケーションホールの建設をさらに拡大しています。

データセンター規模別:大規模施設が現在の市場をリード

大規模データセンターは、再生可能エネルギーの均等化コストを低減する規模の経済により、2025年の支出の41.73%を占めました。大規模キャンパスに関連するオーストリアデータセンター電力市場規模は、水力発電のベースロードプロファイルが高密度ホールとうまく組み合わさることから恩恵を受けています。超大規模施設は、220 kVオーバーエスターライヒ州リングの完成後にウィーン郊外の系統連系サイトが勢いを増すにつれて、CAGR 11.94%を記録しています。

中規模および小規模ホールは、金融支店、医療、学術機関にサービスを提供しており、オーストリアの85%再生可能エネルギーミックスを活用して、特殊な冷却システムなしにPUEを1.4未満に維持しています。ウィーン、リンツ、インスブルックにまたがるMUSICA HPCイニシアチブは、マルチサイトクラスターがAI負荷を共有するために信頼性の高い中規模施設にどのように依存しているかを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ティアレベル別:ティアIII施設がインフラを支配

ティアIII環境は、2025年に50.60%のシェアを保持し、耐障害性とコストのバランスを取っています。事業者は、再生可能エネルギーグリッド供給と蓄電池エネルギー貯蔵を統合したN+1トポロジーを採用し、最小限の設備投資増加で障害イベントを乗り越えています(ntt-data-centers.com)。ティアIVのフットプリントは、重要な金融および連邦ワークロードが新たなサイバー耐障害性要件に先立って2N アーキテクチャを要求することから、CAGR 9.05%で成長しています。

エッジに位置することが多い低ティアのホールは、オーストリアの高い再生可能エネルギー普及率を活用し、SLAコンプライアンスを維持しながら発電機稼働時間を緩和しています。Piller Power Systemsなどの電力保護ベンダーは、大規模なディーゼルフットプリントなしにティアIVの稼働時間を実現する中圧UPSトレインを供給しており、厳格な都市部の騒音規制に沿っています。

地理的分析

オーストリアの小さな地理的フットプリントは、系統容量、土地価格、再生可能エネルギーミックスにおける顕著な地域差を隠しています。ウィーンは、Digital Realtyの31万4,000平方フィートのキャンパスとNTTの15.2 MW施設がハブを形成し、密集した企業需要を背景に依然として設置済みITロードの大部分を占めています。しかし、土地不足とフィーダー容量の限界により、新規参入者はオーバーエスターライヒ州やシュタイアーマルク州へと向かっており、そこでは水力発電回廊と手頃な用地が建設スケジュールを短縮しています。

Googleが州の水力発電カスケードから約40 km離れたクロンストルフで農地を確保した後、オーバーエスターライヒ州の注目度が急上昇しており、この立地選択はオーストリアデータセンター電力市場における河川流域がメガワット経済に影響を与える様子を示しています。ケルンテン州とザルツブルク州も、揚水発電フリートが系統バランシングサービスを提供し、ティアIV設計者にとって魅力的であることから、将来の建設候補地となっています。

オーストリアは2024年12月に数年ぶりに電力を再輸入し、サプライチェーンとバックアップ資産における地域的多様性の必要性を浮き彫りにしました。ドイツ、イタリア、スイスへの220 kVコネクターを介した隣国の送電システムとの連系は、経路の多様性を提供しますが、季節的な水力変動時の電力品質管理に複雑さを加えています(e-control)。ContourGlobalの7つの農場にまたがる162 MWの風力フリートは、農村部のデータセンターが企業PPAを通じて活用できる再生可能エネルギーの深化を示しています。

競争環境

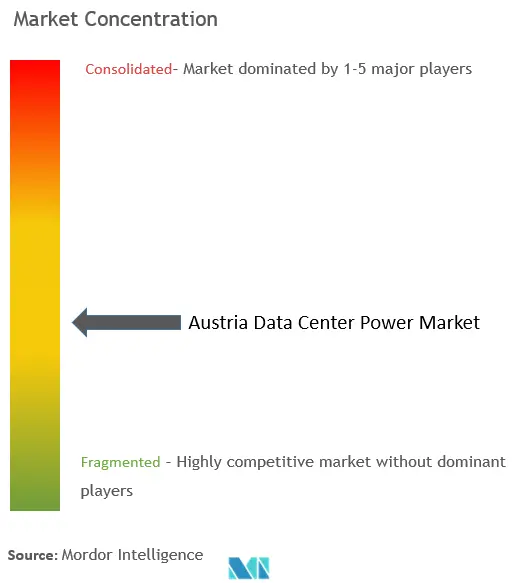

オーストリアデータセンター電力市場は適度に集中しています。ABB、Schneider Electric、Vertivなどのグローバル電気大手は、大規模製造とオーストリア固有の製品調整(寒冷地向けリチウムイオンストリングから水力対応ローター設計まで)を組み合わせています。Schneider Electricは2024年10月にMotivaireを買収して冷却ポートフォリオを拡充し、PUE目標に注力する国内事業者向けのエンドツーエンドの電力・熱ソリューションを強化しました。

サービスベースのモデルが普及しています。ABBのサービスとしての蓄電池エネルギー貯蔵は初期費用を削減し、小規模コロケーションホールへの普及を改善しています。INNIO GroupがRAG Austriaと連携して先導する水素および先進ガス発電機サプライヤーは、ディーゼル騒音規制に制約される都市部サイトに適した低炭素バックアップオプションを開拓しています。VoltaGridのJenbacherエンジンと共同開発したモバイルガスプラットフォームは、18ヶ月の変圧器リードタイムを橋渡しできるモジュール式スタンバイ電力のイノベーションを示しています。

地域連携も強化されています。2023年に設立されたオーストリアデータセンター協会は、100以上の欧州施設を擁し、高効率電気部品の統一調達を推進することで、OEMに対する交渉力を向上させています(heise.de)。この連合体は、気候中立データセンター協定とともに、レガシーディーゼルから系統連動型UPSトポロジーへの需要シフトを推進し、持続可能性の信頼性をめぐるベンダー競争を激化させています。

オーストリアデータセンター電力産業リーダー

ABB Ltd.

Eaton Corporation.

Legrand Group

Vertiv Group Corp.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:OMVがオーストリア最大のグリーン水素プラントを開設し、データセンターバックアップ電力システムの代替燃料源を提供

- 2025年2月:Vantage Data Centersがオーストリア拡張に充当される容量を含むEMEAプラットフォームへの14億EURを確認

- 2025年1月:VoltaGridとJenbacherがデータセンタースタンバイ用途向けモバイルガス電力モジュールの導入でパートナーシップを締結

- 2024年11月:SPIEが2030年までにオーバーエスターライヒ州に新しい220 kVリングを接続するクロンストルフ変電所拡張工事を開始

- 2024年10月:Schneider Electricがモバイル液体冷却の専門知識を強化するためにMotivaireを買収し、国内データセンタークライアント向けの液体冷却専門知識を向上

- 2024年6月:Googleが水力発電施設近くのハイパースケールキャンパス候補地としてクロンストルフで185エーカーを購入

オーストリアデータセンター電力市場レポートの範囲

データセンター電力とは、データセンター内のデバイスおよびサーバーの運用と支援に必要な電力を供給する電力インフラを指し、電気部品および電力分配システムを含みます。これには、無停電電源装置(UPS)、電力分配ユニット(PDU)、バックアップ発電機、およびデータセンターの特定のニーズに合わせたその他の電力管理ソリューションなど、データセンターのIT機器に信頼性の高い無停電電源を確保するために設計されたさまざまなコンポーネントと技術が含まれます。データセンター事業者は、一部のコンポーネントの障害時に中断のない運用を維持し、保守中の稼働時間を維持するために、重複したコンポーネントを通じてデータセンターの冗長性を実現しています。

オーストリアデータセンター電力市場は、電力インフラ(電気ソリューション(UPSシステム、発電機、電力分配ソリューション(PDU、配電盤、重要電力分配、切替スイッチ、遠隔電力パネル、その他))、およびサービス)、エンドユーザー別(IT・通信、銀行・金融サービス・保険(BFSI)、政府、メディア・エンターテインメント、その他のエンドユーザー)に分類されています。上記すべてのセグメントの市場規模および予測は金額(百万USD)で提供されます。

| 電気ソリューション | UPSシステム | |

| 発電機 | ディーゼル発電機 | |

| ガス発電機 | ||

| 水素燃料電池発電機 | ||

| 電力分配ユニット | ||

| 配電盤 | ||

| 切替スイッチ | ||

| 遠隔電力パネル | ||

| エネルギー貯蔵システム | ||

| サービス | 設置・試運転 | |

| 保守・サポート | ||

| トレーニング・コンサルティング | ||

| ハイパースケーラー・クラウドサービスプロバイダー |

| コロケーションプロバイダー |

| 企業・エッジデータセンター |

| 小規模データセンター |

| 中規模データセンター |

| 大規模データセンター |

| 超大規模データセンター |

| メガ規模データセンター |

| ティアIおよびII |

| ティアIII |

| ティアIV |

| コンポーネント別 | 電気ソリューション | UPSシステム | |

| 発電機 | ディーゼル発電機 | ||

| ガス発電機 | |||

| 水素燃料電池発電機 | |||

| 電力分配ユニット | |||

| 配電盤 | |||

| 切替スイッチ | |||

| 遠隔電力パネル | |||

| エネルギー貯蔵システム | |||

| サービス | 設置・試運転 | ||

| 保守・サポート | |||

| トレーニング・コンサルティング | |||

| データセンタータイプ別 | ハイパースケーラー・クラウドサービスプロバイダー | ||

| コロケーションプロバイダー | |||

| 企業・エッジデータセンター | |||

| データセンター規模別 | 小規模データセンター | ||

| 中規模データセンター | |||

| 大規模データセンター | |||

| 超大規模データセンター | |||

| メガ規模データセンター | |||

| ティアレベル別 | ティアIおよびII | ||

| ティアIII | |||

| ティアIV | |||

レポートで回答される主要な質問

オーストリアデータセンター電力市場の現在の価値は?

市場は2026年に1億302万USDと評価されており、2031年までに1億5,207万USDに成長すると予測されています。

市場の成長速度は?

2026年から2031年にかけて年間複合成長率8.10%で拡大しています。

最大のシェアを持つコンポーネントセグメントは?

UPSシステムは、再生可能エネルギー主導の系統変動を吸収する上での重要な役割から、2025年の収益の27.65%をリードしています。

ハイパースケール事業者がオーストリアに関心を持つ理由は?

高い再生可能エネルギー普及率、支援的な補助金、および送電網近代化プロジェクトが、ハイパースケールの炭素コミットメントを満たすクリーンで信頼性の高い電力を提供しています。

ウィーン以外の地域的なホットスポットは?

特にクロンストルフ周辺のオーバーエスターライヒ州は、土地の利用可能性と水力発電資産への近接性から台頭しています。

データセンターに対するオーストリアの持続可能性要件はどの程度厳格ですか?

公共ITは2027年までに100%再生可能電力で運用しなければならず、100以上の施設が気候中立データセンター協定の下で気候中立を誓約しています。

最終更新日: