Größe und Marktanteil des österreichischen Rechenzentrumsstrommarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

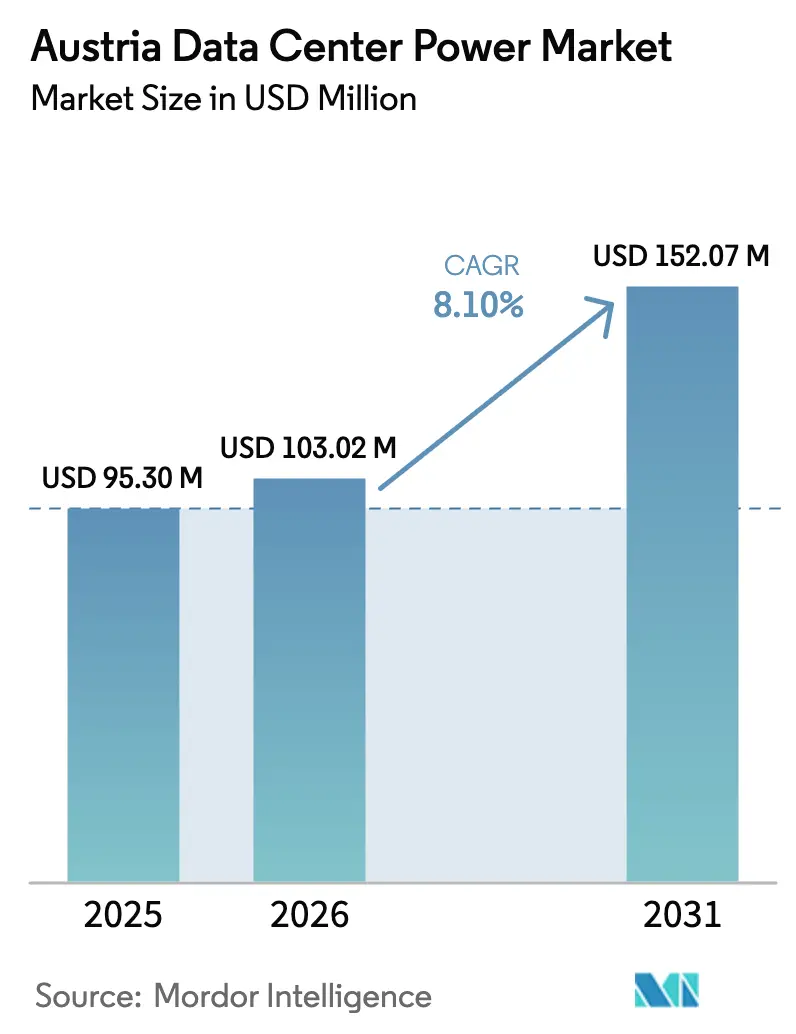

| Marktgröße im Basisjahr (2025) | 95.3 Millionen US-Dollar |

| Marktgröße (2026) | 103.02 Millionen US-Dollar |

| Marktgröße (2031) | 152.07 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.10% CAGR |

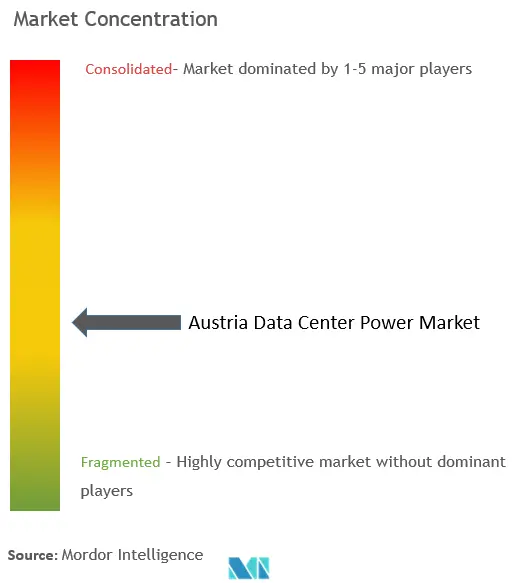

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des österreichischen Rechenzentrumsstrommarkts von Mordor Intelligence

Die Größe des österreichischen Rechenzentrumsstrommarkts wird im Jahr 2026 auf 103,02 Mio. USD geschätzt, ausgehend von einem Wert von 95,3 Mio. USD im Jahr 2025, mit Prognosen von 152,07 Mio. USD für 2031, was einem Wachstum von 8,10 % CAGR im Zeitraum 2026–2031 entspricht. Investitionen in Netzaufrüstungen, der im Jahr 2023 erreichte Anteil erneuerbarer Energien von 92 % am österreichischen Strommix sowie das gesetzliche Ziel Österreichs, bis 2030 100 % erneuerbaren Strom zu erreichen, schaffen gemeinsam eine wachsende adressierbare Basis nachhaltiger Strominfrastruktur. Umfangreiche Investitionsprogramme wie der jahrzehntelange Modernisierungsplan der Austrian Power Grid im Wert von 3,5 Mrd. EUR steigern die Übertragungszuverlässigkeit, was Hochdichte-Rack-Installationen sowohl in Wien als auch in Oberösterreich unterstützt. Das Interesse von Hyperscalern steigt, nachdem Google 185 Acres in Kronstorf in der Nähe von Wasserkraftquellen erworben hat, was einen Schwenk hin zu Großcampus-Anlagen signalisiert, die kohlenstoffarmen Strom zu wettbewerbsfähigen Tarifen beziehen können. Gleichzeitig ziehen bundesweite Beschaffungsvorschriften, die bis 2027 100 % Ökostrom für öffentliche IT-Workloads vorschreiben, die Nachfrage nach effizienten Schaltanlagen, unterbrechungsfreien Stromversorgungen (USV) und Batterie-Energiespeicherlösungen in den öffentlichen Rechenzentren des Landes an.

Wichtigste Erkenntnisse des Berichts

- Nach Komponenten führten USV-Systeme mit einem Marktanteil von 27,65 % am österreichischen Rechenzentrumsstrommarkt im Jahr 2025, während Stromverteilungseinheiten bis 2031 die höchste CAGR von 9,78 % verzeichnen.

- Nach Rechenzentrumstyp hielten Colocation-Anbieter 57,60 % des Umsatzes im Jahr 2025; Hyperscaler- und Cloud-Standorte verzeichnen bis 2031 die höchste CAGR von 10,72 %.

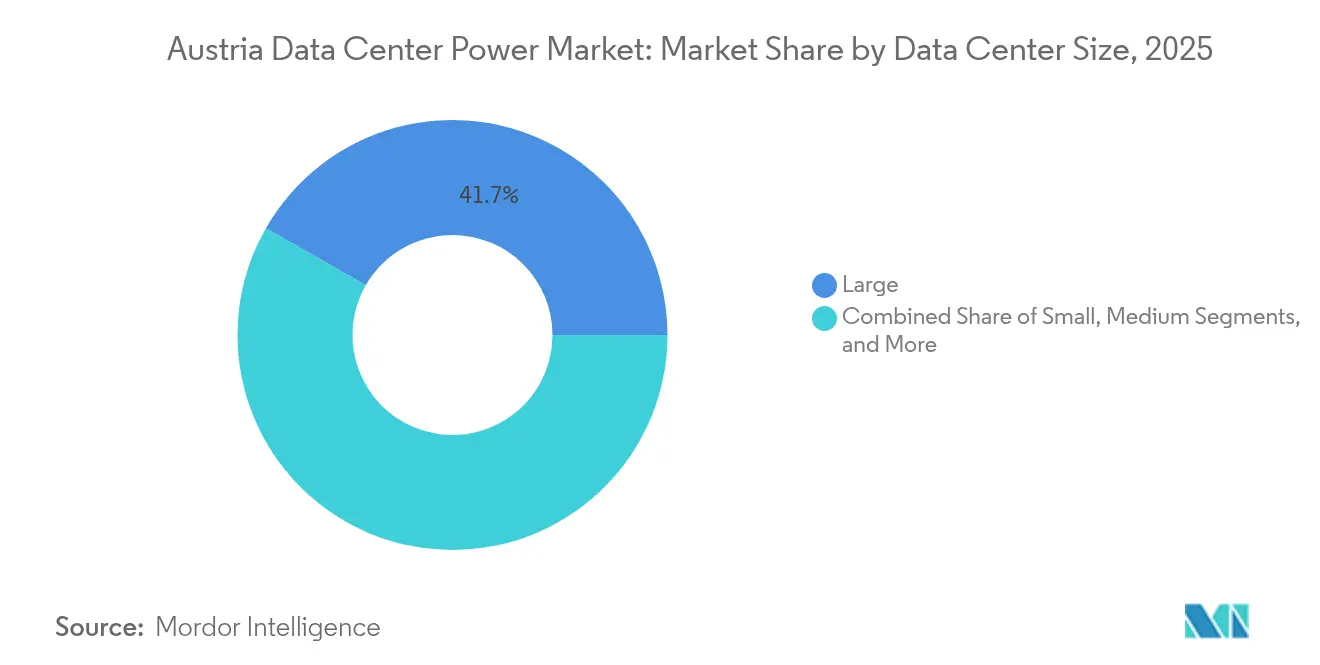

- Nach Größenklasse entfielen auf große Einrichtungen 41,73 % der Marktgröße des österreichischen Rechenzentrumsstrommarkts im Jahr 2025; massive Einrichtungen wachsen bis 2031 mit einer CAGR von 11,94 %.

- Nach Tier-Ebene dominierten Tier-III-Standorte mit einem Anteil von 50,60 % im Jahr 2025; Tier-IV-Standorte beschleunigen sich über den Prognosezeitraum mit einer CAGR von 9,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im österreichischen Rechenzentrumsstrommarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Hyperscaler- und Cloud-Standorten | +2.1% | Wien und Oberösterreich | Mittelfristig (2–4 Jahre) |

| Druck zur Senkung energiebezogener Betriebskosten | +1.8% | Bundesweit | Kurzfristig (≤ 2 Jahre) |

| Subventionen für erneuerbar betriebene IT-Lasten | +1.5% | Bundesweit | Langfristig (≥ 4 Jahre) |

| Durch Netzmodernisierung ausgelöste Backup-Aufrüstungen | +1.2% | Wien, Oberösterreich, Steiermark | Mittelfristig (2–4 Jahre) |

| Bundesweites Grüner-Beschaffungsmandat (2027) | +0.9% | Bundesweit | Kurzfristig (≤ 2 Jahre) |

| Nachfrage von KI/HPC-Laboren nach Mikronetz-Kapazität | +0.6% | Wien, Linz, Innsbruck | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einführung von Hyperscaler- und Cloud-Einrichtungen

Hyperscaler-Betreiber gestalten den österreichischen Rechenzentrumsstrommarkt um, indem sie großflächige Campusanlagen in der Nähe von Wasserkraftwerken errichten. Googles Grundstückskauf in Kronstorf ist exemplarisch für diesen Trend und dürfte Folgeinvestitionen von Leistungselektroniklieferanten und lokalen Versorgungsunternehmen anregen.[1]Kronstorf Umspannwerk-Erweiterungsprojekt, Herausgeber: SPIE, URL: spie.com Die prognostizierte CAGR von 11,2 % für das Hyperscaler-Segment steht im Einklang mit Österreichs Strommix, bei dem bereits 85 % aus erneuerbaren Energien stammen, hauptsächlich Wasser- und Biomassekraft. Die im Februar 2025 angekündigte EMEA-Expansion von Vantage Data Centers im Wert von 1,4 Mrd. EUR umfasst Kapazitäten, die für den österreichischen Knoten seiner regionalen Plattform vantage-dc.com vorgesehen sind. Das Erneuerbaren-Ausbau-Gesetz, das bis 2030 zusätzliche 27 TWh saubere Energie anstrebt, untermauert die CO₂-neutralen Fahrpläne dieser Betreiber. Lokale Gemeinden und Versorgungsunternehmen betrachten solche Projekte als Ankerlast, die zusätzliche Umspannwerksarbeiten und Multi-MW-Netzanschlüsse rechtfertigt.

Druck zur Senkung energiebezogener Betriebskosten

Die Abschaffung vorübergehender Stromsubventionen im Januar 2025 ließ die Haushaltsstromrechnungen um 45 % steigen, was auf eine breitere Tarifinflation für gewerbliche Nutzer hindeutet.[2] Energie in Österreich 2024, Herausgeber: Österreichische Energie-Regulierungsbehörde, URL: e-control.at Um die Margen zu schützen, setzen Betreiber im österreichischen Rechenzentrumsstrommarkt auf Batterie-Energiespeicher-als-Dienstleistung-Lösungen, die Lastspitzenkappung und Nachfragelastreduzierung ermöglichen. Der bundesweite Rollout intelligenter Stromzähler macht eine flexible Tarifbeschaffung möglich und senkt die Kosten pro kWh für Einrichtungen, die Lasten modulieren können. Partnerschaften wie das Ersatzteil-Digitalisierungsprojekt von Wien Energie zeigen, wie Betriebseffizienzwerkzeuge die Stromkostensenkung ergänzen partium.io. Staatliche Programme, die 940 Mio. EUR für die Umstellung von Heizsystemen bereitstellen, signalisieren ein politisches Umfeld, das generell eine geringere Abhängigkeit von fossilen Energieträgern belohnt und indirekt die PUE-Optimierung von Rechenzentren begünstigt.

Staatliche Subventionen für erneuerbar betriebene IT-Lasten

Österreichs Erneuerbaren-Ausbau-Gesetz stellt jährlich rund 1 Mrd. EUR an Prämien und Zuschüssen bereit – ein Anreizpool, der die Amortisationszeiten für Photovoltaikanlagen vor Ort, kleine Wasserkraftanschlüsse und Wärmerückgewinnungssysteme in Rechenzentren verbessert.[3]Integrierter nationaler Energie- und Klimaplan, Herausgeber: Bundesministerium für Klimaschutz, URL: bmk.gv.at Der integrierte nationale Energie- und Klimaplan zeichnet einen Weg zur Klimaneutralität bis 2040 vor und gibt Betreibern langfristige politische Planungssicherheit. Praktische Beispiele umfassen österreichische Einrichtungen, die Abwärme an Krankenhäuser leiten, wodurch Projekte für zusätzliche Umweltsubventionen qualifiziert werden. Regionale Versorgungsunternehmen wie Energy AG Oberösterreich planen, bis 2030 630 GWh neue erneuerbare Energien hinzuzufügen, was Betreibern hilft, Grünstrom-Abnahmeverträge zu stabilen Preisen zu sichern.

Netzmodernisierungsinvestitionen beschleunigen Backup-Aufrüstungen

Der Netzplan der Austrian Power Grid für 2024–2034 im Wert von 9 Mrd. EUR umfasst einen 220-kV-Ring, der veraltete 110-kV-Leitungen rund um Oberösterreich ersetzt und damit die Kurzschlussleistungspegel und die Stromqualität für neue Rechenzentrumsanschlüsse direkt verbessert. Die von SPIE durchgeführte Erweiterung des Umspannwerks Kronstorf veranschaulicht, wie modernes Schaltanlagendesign die USV-Bypass- und Generatorsynchronisierungsarchitekturen beeinflusst. Pumpspeicherkraftwerke wie Reisseck II+ fügen 45 MW schnell regelbare Kapazität hinzu – ein Vorteil für Einrichtungen, die Frequenzunterstützung im Millisekundenbereich benötigen. Österreich wurde im Dezember 2024 vorübergehend zum Nettostromimporteur, was den Bedarf an belastbarer Eigenstromerzeugung während Netzarbeiten unterstreicht. Der Notfalleinsatz von Gaskraftwerken, der 2024 Kosten von 500 Mio. EUR verursachte, offenbarte Budgetdruck und veranlasste Betreiber, Generatoren und Steuerungen für effizientere Schnellstartzyklen aufzurüsten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitions- und Wartungskosten | -1.4% | Bundesweit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Flächen und Netzkapazitäten im Großraum Wien | -1.1% | Großraum Wien | Mittelfristig (2–4 Jahre) |

| 18-monatige Lieferzeiten für Mittelspannungstransformatoren | -0.8% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Strenge Lärmgrenzwerte für Dieselgeneratoren | -0.5% | Städtische Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitions- und Wartungskosten

Haushaltkonsolidierungsziele von 6,4 Mrd. EUR im Jahr 2025 und 8,7 Mrd. EUR im Jahr 2026 könnten einige Subventionsrahmen einschränken und mehr Investitionsrisiken auf Investoren verlagern bmf.gv.at. Das Pumpspeicherprojekt Reisseck II im Wert von 400 Mio. EUR verdeutlicht die Größenordnung hybrider Erneuerbare-Backup-Projekte, die viele mittelständische Betreiber nicht alleine stemmen können. Schneider Electrics Fabrikerweiterung im Wert von 140 Mio. USD, die auf eine Skalierung der Stromausrüstungsproduktion abzielt, bestätigt, dass die Kostenkurven zwar hoch bleiben, die Volumina jedoch steigen. Neue EU-Berichtspflichten für Energie- und Wassermetriken erhöhen die laufenden Compliance-Kosten – eine schwerere Last für kleine Colocation-Standorte. Darüber hinaus erfordert Österreichs multivektorieller erneuerbarer Energiemix multidisziplinäre Wartungsteams, was die Betriebskosten für Einrichtungen erhöht, die Wasser-, Wind- und Solaranschlüsse integrieren.

Begrenzte Flächen und Netzkapazitäten im Großraum Wien

Netzengpässe im Osten zwingen Wiener Standorte, auf Wärmekraftwerke statt auf günstigere erneuerbare Energien zurückzugreifen, was Klimaziele und Expansionsmöglichkeiten einschränkt. Digital Realtys 338.000 ft² großer Hub schöpft bereits die verfügbaren angrenzenden Grundstücke aus, was neue Marktteilnehmer in Außenbezirke oder andere Bundesländer drängt. Der Österreichische Rechenzentrumverband hat öffentlich gewarnt, dass geeignete Grundstücke innerhalb der Hauptstadt knapp sind, was Hyperscaler-Entwickler dazu veranlasst, Sekundärstädte zu wählen. Googles Wahl von Kronstorf veranschaulicht diesen Wechsel zu Standorten mit einfacherer Flächenwidmung und stärkeren Wasserkraftverbindungen. Verzögerungen bei der 380-kV-Leitung in Salzburg zeigen weiterhin, wie Übertragungsengpässe die Standortauswahlstrategien weit über Wien hinaus beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Systeme führen den Marktanteil an

USV-Geräte machten 2025 einen Marktanteil von 27,65 % am österreichischen Rechenzentrumsstrommarkt aus, gestützt durch den Weg zu einem 100 % erneuerbaren Netz, der Überbrückungs- und Spannungsunterstützungsfähigkeiten für öffentliche und private Clouds erfordert. Die Marktgröße des österreichischen Rechenzentrumsstrommarkts für USV wird voraussichtlich stetig wachsen, da Betreiber Lithium-Ionen- und Schwungrad-Hybride einsetzen, die Wartungszyklen reduzieren und gleichzeitig Netzdienste unterstützen. Die wachsende Verbreitung von Batterie-Energiespeichern ermöglicht es Betreibern, an Frequenzregelungsprogrammen teilzunehmen und neue Einnahmequellen zu erschließen, die Kapitalkosten ausgleichen.

Stromverteilungseinheiten sind die am schnellsten wachsende Komponente mit einer CAGR von 9,78 % bis 2031. Steigende Rack-Dichten und gemischte AC-DC-Layouts erfordern intelligente Stromverteilungseinheiten, die Zweigkreistelemetrie in Echtzeit erfassen. Die Generatoreinführung bleibt robust; Innenstadtstandorte sehen sich jedoch strengeren Schallschutzanforderungen gegenüber, was Anbieter zu wasserstofffähigen und Gas-Mikroturbinen-Modellen drängt. Die Schaltanlagennachfrage profitiert vom 3,5-Mrd.-EUR-Netzaufrüstungsprogramm, wobei lichtbogenresistente Mittelspannungsfelder und statische Transferschalter im österreichischen Rechenzentrumsstrommarkt Marktanteile gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Colocation-Anbieter dominieren den Markt

Colocation-Anbieter hielten 2025 einen Umsatzanteil von 57,60 %, da Unternehmens- und Behördenkunden ISO-zertifizierte, mit erneuerbaren Energien betriebene Flächen suchten, ohne den vollen Investitionsaufwand zu tragen. Die Marktgröße des österreichischen Rechenzentrumsstrommarkts für Colocation wächst weiter, da Betreiber 10-jährige Grünstrom-Abnahmeverträge unterzeichnen, um Nachhaltigkeitsprüfungen zu bestehen. Hyperscaler-Standorte, obwohl erst im Entstehen, verzeichnen die höchste CAGR von 10,72 %, da Plattformgiganten kohlenstoffarmen Strom im großen Maßstab sichern und regionale Lieferkettenausgaben katalysieren.

Unternehmens- und Edge-Einrichtungen nutzen das bundesweite Beschaffungsmandat von 2027 und installieren kompakte Stromgestelle und modulare USV-Blöcke, um latenzempfindliche Behörden-Workloads zu bedienen bmk.gv.at. Cloud-Souveränitätsprojekte wie die österreichische Zone von STACKIT fördern lokal domizilierte Workloads und weiten den Ausbau von Colocation-Hallen in Salzburg und Graz weiter aus.

Nach Rechenzentrumsgröße: Große Einrichtungen führen den aktuellen Markt an

Große Rechenzentren machten 2025 41,73 % der Ausgaben aus, bedingt durch Skaleneffekte, die die nivellierten Kosten erneuerbarer Energien senken. Die Marktgröße des österreichischen Rechenzentrumsstrommarkts für große Campusanlagen profitiert vom Grundlastprofil der Wasserkraft, das gut zu Hochdichte-Hallen passt. Massive Einrichtungen verzeichnen eine CAGR von 11,94 %, da netzangebundene Standorte außerhalb Wiens nach Fertigstellung des 220-kV-Rings in Oberösterreich an Bedeutung gewinnen.

Mittlere und kleine Hallen bedienen Zweigstellen in Finanzwesen, Gesundheitswesen und Wissenschaft und nutzen Österreichs 85 % erneuerbaren Energiemix, um den PUE ohne aufwendige Kühlsysteme unter 1,4 zu halten. Die MUSICA-HPC-Initiative, die Wien, Linz und Innsbruck umfasst, zeigt, wie Multi-Standort-Cluster auf zuverlässige mittelgroße Einrichtungen angewiesen sind, um KI-Lasten zu teilen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Ebene: Tier-III-Einrichtungen dominieren die Infrastruktur

Tier-III-Umgebungen hielten 2025 einen Anteil von 50,60 %, indem sie Ausfallsicherheit und Kosten in Einklang brachten. Betreiber setzen auf N+1-Topologien, die erneuerbare Netzanschlüsse mit Batterie-Energiespeichern integrieren, um Störungsereignisse bei minimalem Investitionsmehraufwand zu überbrücken ntt-data-centers.com. Tier-IV-Flächen wachsen mit einer CAGR von 9,05 %, da kritische Finanz- und Behörden-Workloads 2N-Architekturen im Vorfeld neuer Cyber-Resilienzanforderungen fordern.

Niedrigere Tier-Hallen, oft am Edge, profitieren von Österreichs hohem Anteil erneuerbarer Energien, was entspannte Generatorlaufzeiten bei gleichzeitiger Einhaltung von SLA-Vorgaben ermöglicht. Stromschutzanbieter wie Piller Power Systems liefern Mittelspannungs-USV-Anlagen, die Tier-IV-Verfügbarkeit ohne große Dieselgeneratoren ermöglichen und damit strengen städtischen Lärmschutzvorschriften entsprechen.

Geografische Analyse

Österreichs kleine geografische Ausdehnung verbirgt ausgeprägte regionale Unterschiede in Netzkapazität, Grundstückspreisen und erneuerbarem Energiemix. Wien beherbergt nach wie vor den Großteil der installierten IT-Last dank dichter Unternehmensnachfrage, wobei Digital Realtys 338.000 ft² großer Campus und NTTs 15,2-MW-Einrichtung den Hub verankern. Doch Flächenknappheit und begrenzte Einspeisekapazität drängen neue Marktteilnehmer nach Oberösterreich und in die Steiermark, wo Wasserkraftkorridore und erschwingliche Grundstücke die Bauzeiten verkürzen.

Die Sichtbarkeit Oberösterreichs stieg, nachdem Google Ackerland in Kronstorf erwarb, etwa 40 km von der Wasserkraftkaskade der Provinz entfernt – eine Standortwahl, die zeigt, wie Flussbecken die Megawatt-Wirtschaftlichkeit für den österreichischen Rechenzentrumsstrommarkt beeinflussen. Kärnten und Salzburg sind ebenfalls Kandidaten für künftige Bauprojekte, da die Pumpspeicherflotte Netzausgleichsdienste bereitstellt, die für Tier-IV-Planer attraktiv sind.

Österreich importierte im Dezember 2024 erstmals seit Jahren wieder Strom, was den Bedarf an regionaler Diversifizierung in Lieferketten und Backup-Anlagen unterstreicht. Die Anbindung des Landes an benachbarte Übertragungssysteme über 220-kV-Verbindungen nach Deutschland, Italien und in die Schweiz bietet Pfaddiversität, erhöht jedoch die Komplexität des Stromqualitätsmanagements bei saisonalen Wasserkraftschwankungen e-control. ContourGlobals 162-MW-Windkraftflotte, die über sieben Windparks betrieben wird, verweist auf die wachsende Tiefe erneuerbarer Energien, die ländliche Rechenzentren über Unternehmens-Abnahmeverträge erschließen können.

Wettbewerbslandschaft

Der österreichische Rechenzentrumsstrommarkt ist mäßig konzentriert. Globale Elektrotechnikkonzerne wie ABB, Schneider Electric und Vertiv verbinden Großserienproduktion mit österreichspezifischen Produktanpassungen – von Lithium-Ionen-Systemen für kalte Witterung bis hin zu wasserkraftkompatiblen Rotordesigns. Schneider Electric erweiterte sein Kühlportfolio durch die Übernahme von Motivair im Oktober 2024 und stärkte damit sein durchgängiges Strom-und-Thermik-Angebot für inländische Betreiber mit Fokus auf PUE-Ziele.

Dienstleistungsbasierte Modelle gewinnen an Bedeutung. ABBs Batterie-Energiespeicher als Dienstleistung reduziert den Anfangsaufwand und verbessert die Akzeptanz bei kleineren Colocation-Hallen. Wasserstoff- und fortschrittliche Gasgeneratorenanbieter, angeführt von der INNIO Group in Zusammenarbeit mit RAG Austria, entwickeln kohlenstoffarme Backup-Optionen, die für städtische Standorte geeignet sind, die durch Diesellärmgrenzen eingeschränkt sind. VoltaGrids mobile Gasplattform, gemeinsam mit Jenbacher-Motoren entwickelt, unterstreicht die Innovation bei modularer Notstromversorgung, die 18-monatige Transformatorlieferzeiten überbrücken kann.

Auch die lokale Zusammenarbeit intensiviert sich. Der 2023 gegründete Österreichische Rechenzentrumverband zählt mehr als 100 europäische Einrichtungen und fördert eine einheitliche Beschaffung hocheffizienter elektrischer Komponenten, was die Verhandlungsmacht gegenüber Originalgeräteherstellern verbessert heise.de. Dieser Block treibt gemeinsam mit dem Klimaneutralen Rechenzentrum-Pakt die Nachfrage weg von herkömmlichem Diesel und hin zu netzinteraktiven USV-Topologien und verschärft den Anbieterwettbewerb um Nachhaltigkeitsnachweise.

Marktführer der österreichischen Rechenzentrumsstrombranche

ABB Ltd.

Eaton Corporation.

Legrand Group

Vertiv Group Corp.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: OMV eröffnete Österreichs größte Grüner-Wasserstoff-Anlage und bietet damit einen alternativen Kraftstoffstrom für Notstromsysteme in Rechenzentren an.

- Februar 2025: Vantage Data Centers bestätigte 1,4 Mrd. EUR für seine EMEA-Plattform, mit Kapazitäten, die für die österreichische Expansion vorgesehen sind.

- Januar 2025: VoltaGrid und Jenbacher schlossen eine Partnerschaft zur Einführung mobiler Gasstrommodule für Notstromversorgungsanwendungen in Rechenzentren.

- November 2024: SPIE begann mit der Erweiterung des Umspannwerks Kronstorf, das bis 2030 einen neuen 220-kV-Ring in Oberösterreich einschließen wird.

- Oktober 2024: Schneider Electric übernahm Motivair und stärkte damit die Flüssigkühlkompetenz für inländische Rechenzentrumskunden.

- Juni 2024: Google erwarb 185 Acres in Kronstorf für einen potenziellen Hyperscaler-Campus in der Nähe von Wasserkraftanlagen.

Berichtsumfang des österreichischen Rechenzentrumsstrommarkts

Rechenzentrumsstrom bezeichnet die Strominfrastruktur, einschließlich elektrischer Komponenten und elektrischer Verteilungssysteme, die die zur Betreibung und Unterstützung der Geräte und Server innerhalb des Rechenzentrums erforderliche Energie bereitstellen. Er umfasst verschiedene Komponenten und Technologien, die eine zuverlässige, unterbrechungsfreie Stromversorgung für IT-Geräte in Rechenzentren gewährleisten sollen, darunter unterbrechungsfreie Stromversorgungen (USV), Stromverteilungseinheiten (PDU), Notstromgeneratoren und andere auf die spezifischen Anforderungen von Rechenzentren zugeschnittene Strommanagementlösungen. Rechenzentrumsbetreiber erreichen Rechenzentrumredundanz durch duplizierte Komponenten, um einen ununterbrochenen Betrieb im Falle des Ausfalls einiger Komponenten aufrechtzuerhalten und die Betriebszeit während der Wartung zu gewährleisten.

Der österreichische Rechenzentrumsstrommarkt ist nach Strominfrastruktur (elektrische Lösung (USV-System, Generatoren, Stromverteilungslösungen (PDU, Schaltanlagen, kritische Stromverteilung, Transferschalter, Fernstromverteilungsfelder, sonstige)) und Service) sowie nach Endnutzer (IT & Telekommunikation, BFSI, Behörden, Medien & Unterhaltung und sonstige Endnutzer) segmentiert. Die Marktgrößen und Prognosen werden in Werten (Mio. USD) für alle oben genannten Segmente angegeben.

| Elektrische Lösungen | USV-Systeme | |

| Generatoren | Dieselgeneratoren | |

| Gasgeneratoren | ||

| Wasserstoff-Brennstoffzellengeneratoren | ||

| Stromverteilungseinheiten | ||

| Schaltanlagen | ||

| Transferschalter | ||

| Fernstromverteilungsfelder | ||

| Energiespeichersysteme | ||

| Service | Installation und Inbetriebnahme | |

| Wartung und Support | ||

| Schulung und Beratung | ||

| Hyperscaler und Cloud-Dienstleister |

| Colocation-Anbieter |

| Unternehmens- und Edge-Rechenzentren |

| Kleine Rechenzentren |

| Mittlere Rechenzentren |

| Große Rechenzentren |

| Massive Rechenzentren |

| Mega-Rechenzentren |

| Tier I und II |

| Tier III |

| Tier IV |

| Nach Komponente | Elektrische Lösungen | USV-Systeme | |

| Generatoren | Dieselgeneratoren | ||

| Gasgeneratoren | |||

| Wasserstoff-Brennstoffzellengeneratoren | |||

| Stromverteilungseinheiten | |||

| Schaltanlagen | |||

| Transferschalter | |||

| Fernstromverteilungsfelder | |||

| Energiespeichersysteme | |||

| Service | Installation und Inbetriebnahme | ||

| Wartung und Support | |||

| Schulung und Beratung | |||

| Nach Rechenzentrumstyp | Hyperscaler und Cloud-Dienstleister | ||

| Colocation-Anbieter | |||

| Unternehmens- und Edge-Rechenzentren | |||

| Nach Rechenzentrumsgröße | Kleine Rechenzentren | ||

| Mittlere Rechenzentren | |||

| Große Rechenzentren | |||

| Massive Rechenzentren | |||

| Mega-Rechenzentren | |||

| Nach Tier-Ebene | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des österreichischen Rechenzentrumsstrommarkts?

Der Markt wird im Jahr 2026 auf 103,02 Mio. USD geschätzt und soll bis 2031 auf 152,07 Mio. USD wachsen.

Wie schnell wächst der Markt?

Er wächst zwischen 2026 und 2031 mit einer jährlichen Wachstumsrate von 8,10 %.

Welches Komponentensegment hat den größten Marktanteil?

USV-Systeme führen mit 27,65 % des Umsatzes im Jahr 2025 aufgrund ihrer entscheidenden Rolle bei der Abfederung erneuerbarer Netzfluktuationen.

Warum sind Hyperscaler-Betreiber an Österreich interessiert?

Hoher Anteil erneuerbarer Energien, unterstützende Subventionen und Netzmodernisierungsprojekte liefern sauberen, zuverlässigen Strom, der den CO₂-Verpflichtungen von Hyperscalern entspricht.

Welche regionalen Schwerpunkte gibt es jenseits von Wien?

Oberösterreich, insbesondere rund um Kronstorf, entwickelt sich aufgrund der Flächenverfügbarkeit und der Nähe zu Wasserkraftanlagen zu einem wichtigen Standort.

Wie streng sind Österreichs Nachhaltigkeitsanforderungen für Rechenzentren?

Öffentliche IT muss bis 2027 mit 100 % erneuerbarem Strom betrieben werden, und mehr als 100 Einrichtungen haben sich im Rahmen des Klimaneutralen Rechenzentrum-Pakts zur Klimaneutralität verpflichtet.

Seite zuletzt aktualisiert am: