Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas da Austrália

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

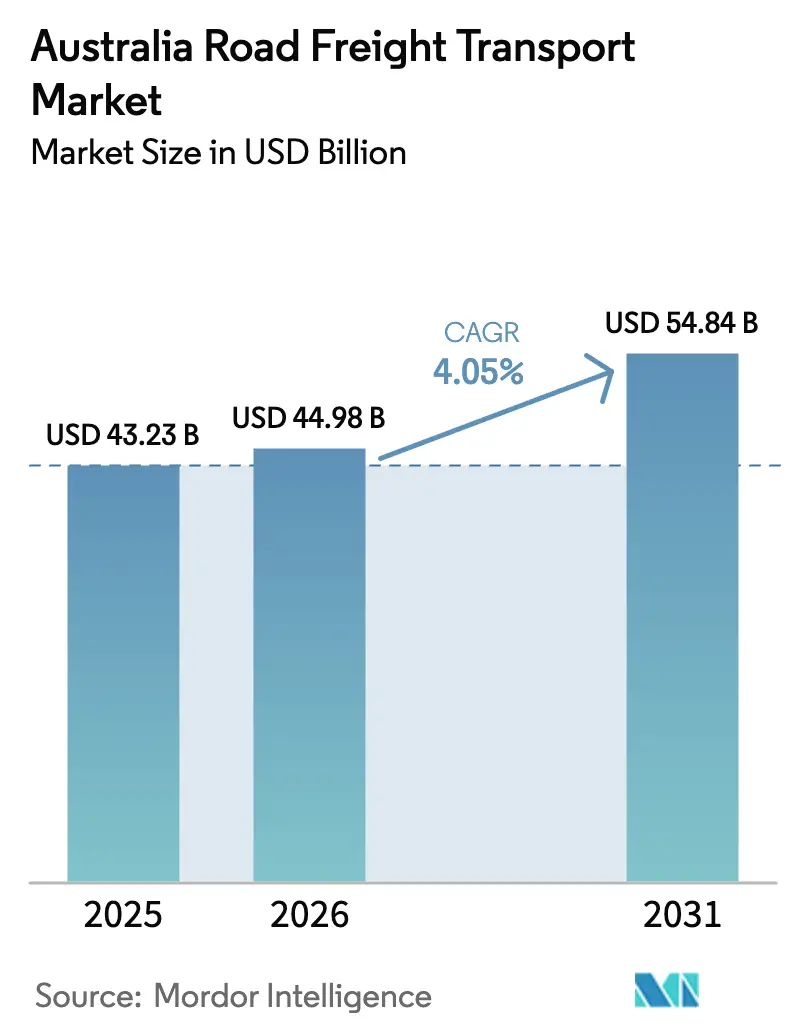

| Tamanho do mercado no ano base (2025) | 43.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 44.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas da Austrália por Mordor Intelligence

O tamanho do mercado de transporte rodoviário de cargas da Austrália deve crescer de USD 43,23 bilhões em 2025 para USD 44,98 bilhões em 2026 e está previsto para atingir USD 54,84 bilhões até 2031 a um CAGR de 4,05% entre 2026-2031. Essa expansão reflete a demanda crescente do comércio eletrônico, mineração e programas de infraestrutura, juntamente com investimentos crescentes em caminhões elétricos e a hidrogênio. A intensificação da concorrência, a aceleração da adoção da cadeia fria e regulamentações ambientais mais rígidas estão reformulando os modelos de serviço, as estruturas de preços e as estratégias de frota no mercado de transporte rodoviário de cargas da Austrália. Os altos desembolsos de capital para renovação de frota e otimização orientada por dados conferem aos grandes operadores uma vantagem de escala, embora transportadoras regionais ágeis continuem a conquistar participação em nichos de última milha e especializados. A perspectiva de crescimento do mercado permanece estreitamente ligada ao pipeline federal de infraestrutura de AUD 120 bilhões (USD 81,66 bilhões), aos volumes sustentados de exportação de minerais e à velocidade dos lançamentos tecnológicos. O foco renovado na retenção de motoristas, nas melhorias de segurança e nas iniciativas de redução de carbono completa as prioridades imediatas que influenciam as decisões de investimento em todo o mercado de transporte rodoviário de cargas da Austrália.

Principais Conclusões do Relatório

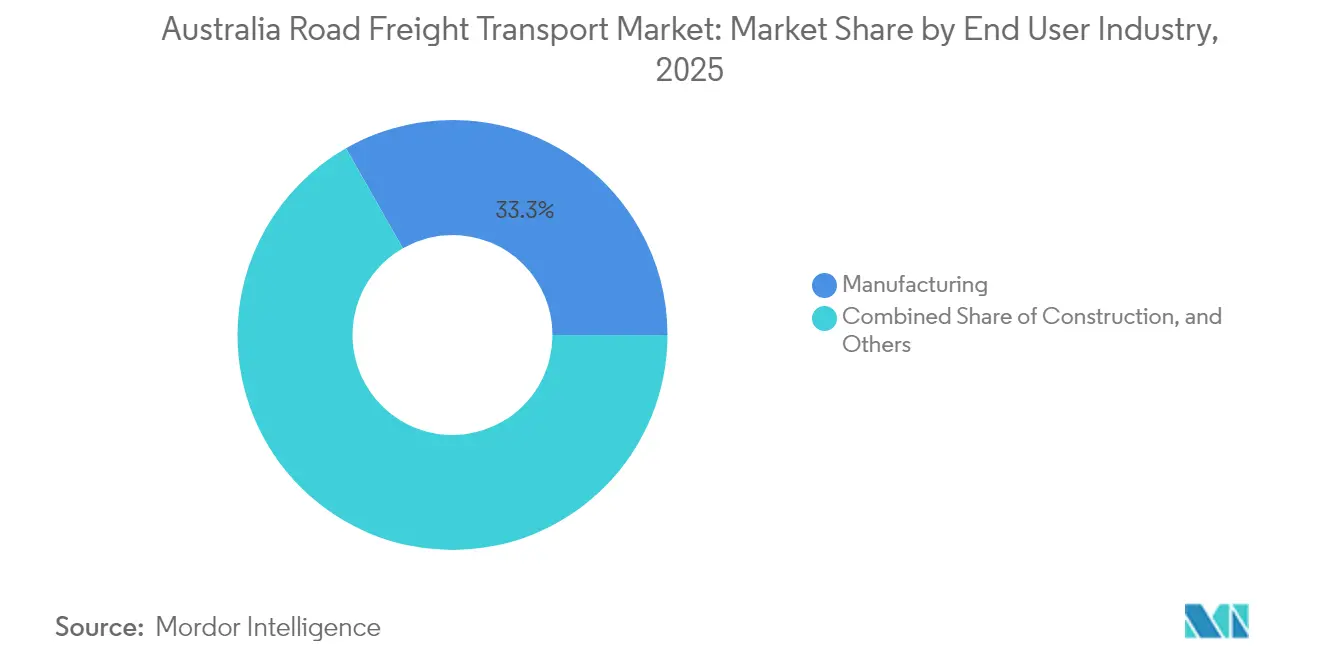

- Por indústria de usuário final, a manufatura liderou com 33,25% da participação do mercado de transporte rodoviário de cargas da Austrália em 2025, enquanto o comércio por atacado e varejo deve se expandir a um CAGR de 4,63% entre 2026-2031.

- Por especificação de carga por caminhão, as operações de carga completa por caminhão comandaram 81,65% do tamanho do mercado de transporte rodoviário de cargas da Austrália em 2025, e os serviços de carga fracionada por caminhão devem crescer a um CAGR de 4,58% entre 2026-2031.

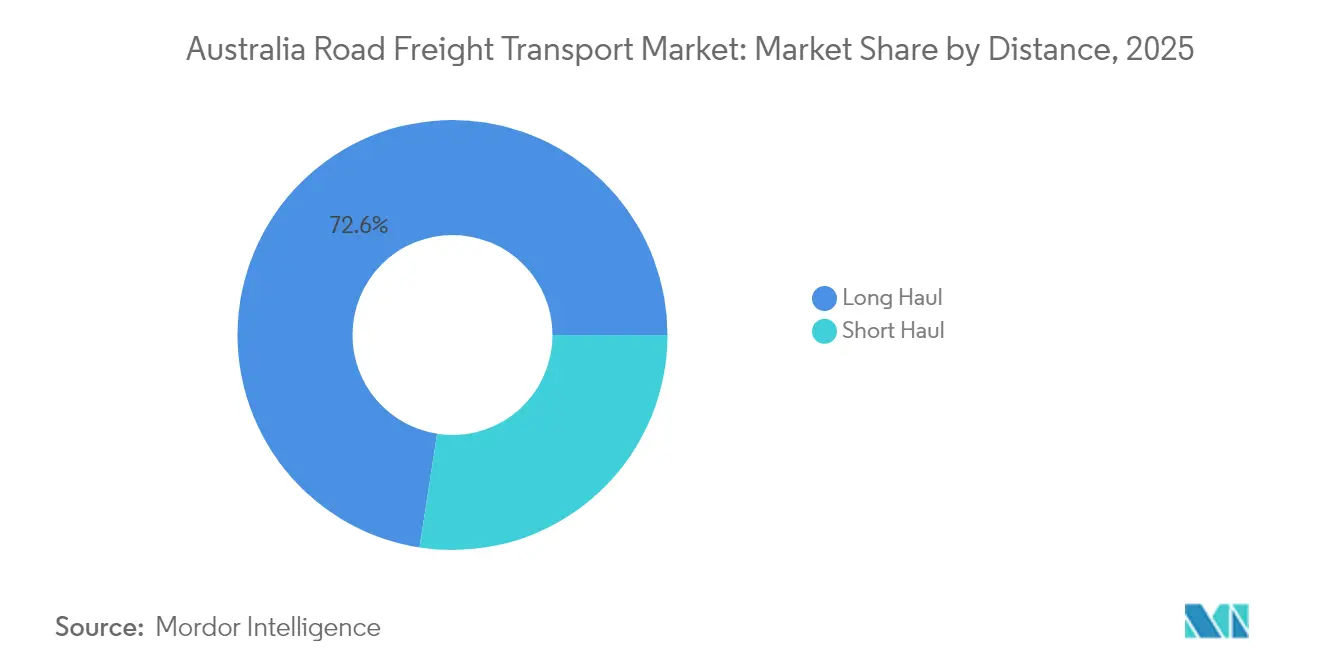

- Por distância, os corredores de longa distância capturaram 72,55% da participação de mercado em 2025 e devem registrar o CAGR mais rápido de 4,32% durante 2026-2031.

- Por conteinerização, o frete não conteinerizado dominou com uma participação de 87,05% em 2025, enquanto a carga conteinerizada deve crescer a um CAGR de 4,18% entre 2026-2031.

- Por configuração de mercadorias, as mercadorias sólidas detinham uma participação de 64,85% em 2025, enquanto as mercadorias fluidas estão posicionadas para um CAGR de 4,33% entre 2026-2031.

- Por controle de temperatura, o frete sem controle de temperatura respondeu por 94,10% da receita de 2025, e o segmento com controle de temperatura deve crescer a um CAGR de 4,48% entre 2026-2031.

- Por destino, as operações domésticas representaram a totalidade do mercado com uma participação de 100,00% em 2025 e devem se expandir em linha com o CAGR geral de 4,05% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline federal de infraestrutura de AUD 120 bilhões (USD 81,66 bilhões) | +1.2% | Nacional, ganhos iniciais em Queensland, Nova Gales do Sul, Victoria | Longo prazo (≥ 4 anos) |

| Crescimento explosivo de encomendas no comércio eletrônico | +0.9% | Principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Aumento das exportações de mineração e minerais críticos | +0.8% | Austrália Ocidental, Queensland, Território do Norte | Médio prazo (2-4 anos) |

| Eletrificação rápida da frota e corredores de hidrogênio | +0.6% | Victoria, Nova Gales do Sul, Austrália do Sul | Longo prazo (≥ 4 anos) |

| Implantação do Hub Nacional de Dados de Frete | +0.4% | Principais corredores interestaduais | Curto prazo (≤ 2 anos) |

| Aprovações de road trains modulares AB-Triple | +0.3% | Território do Norte, Austrália Ocidental, Queensland | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Pipeline Federal de Infraestrutura de AUD 120 Bilhões (USD 81,66 Bilhões) Acelera a Demanda por Frete

Os compromissos federais e estaduais totalizando AUD 120 bilhões (USD 81,66 bilhões) estão alargando e fortalecendo os corredores rodoviários, elevando a capacidade para veículos pesados e as frequências de despacho. A ampliação da Bruce Highway (AUD 7,2 bilhões) e a Fase 1 do Coomera Connector (AUD 3,026 bilhões) por si sós abrem substanciais quilômetros de faixa em Queensland, gerando maior volume de insumos de construção, máquinas e materiais de manutenção. Com as obras de infraestrutura tipicamente gerando três a quatro vezes seus gastos em atividade de frete, os operadores antecipam mais de AUD 400 bilhões (USD 272,22 bilhões) em fluxos de transporte associados até 2030. A densificação da rede em corredores de crescimento viabiliza veículos de maior capacidade, incentiva a utilização de retorno de carga vazia e sustenta a estabilidade de tarifas no mercado de transporte rodoviário de cargas da Austrália[1]"Coomera Connector (Fase 1)," Departamento de Transporte e Estradas Principais de Queensland, tmr.qld.gov.au

O Crescimento de Encomendas no Comércio Eletrônico Transforma as Operações de Última Milha

A desregulamentação dos Correios da Austrália em 2024 abriu a concorrência na entrega de encomendas, impulsionando uma onda de entrantes habilitados por tecnologia que enfatizam velocidade, visibilidade e rastreamento de emissões. Os provedores de marketplaces digitais relatam o monitoramento de 22 milhões de km de frete por ano para otimizar rotas e emissões de carbono. Os centros de consolidação urbana no Oeste Externo de Sydney e no corredor oeste de Melbourne ancoram modelos hub-and-spoke que favorecem cargas menores e frequentes. A mudança do frete paletizado para os volumes de encomendas aumenta a demanda por frotas ágeis, análise de dados e grupos de mão de obra flexíveis, apoiando o crescimento de receita de dois dígitos entre os operadores especializados de última milha no mercado de transporte rodoviário de cargas da Austrália[2]"Situação das Regiões da Austrália 2024," Departamento de Infraestrutura, Transportes, Desenvolvimento Regional e Comunicações, infrastructure.gov.au .

O Aumento das Exportações de Mineração Impulsiona o Desenvolvimento de Corredores de Transporte Pesado

As exportações de minério de ferro, lítio e minerais críticos continuam a estabelecer recordes de tonelagem, reforçando os papéis da Austrália Ocidental e de Queensland na logística de transporte pesado. Casos de investimento, como a estrada de transporte autônomo de 150 km com capacidade de carga de 330 toneladas, ilustram a intensidade de capital e a transição para sistemas de transporte não tripulados. Os contratados orientados para a mineração capturam tarifas premium para veículos especializados, licenças para cargas superdimensionadas e expertise em áreas remotas. O tráfego resultante nos corredores apoia melhorias de áreas de descanso, centros de abastecimento e serviços de manutenção preditiva que juntos estabilizam os volumes de longa distância no mercado de transporte rodoviário de cargas da Austrália.

Eletrificação Rápida da Frota Apesar dos Desafios de Infraestrutura

Os operadores estão constantemente encomendando caminhões elétricos a bateria e a hidrogênio para se proteger contra a volatilidade do combustível e os futuros encargos de carbono. A compra pela Toll Group de 28 unidades elétricas de serviço pesado, apoiada por AUD 9 milhões (USD 6,12 milhões) em assistência federal, sinaliza a adoção generalizada pela frota. A Volvo Trucks iniciará a produção doméstica em 2026, ancorando uma cadeia de suprimentos local para veículos de emissão zero. No entanto, a cobertura de recarga e de abastecimento de hidrogênio permanece limitada fora dos corredores das capitais, reforçando a necessidade de modelos de financiamento público-privado para corresponder ao alcance de longa distância do mercado de transporte rodoviário de cargas da Austrália.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez crônica de motoristas e envelhecimento da força de trabalho | -0.8% | Nacional, aguda nas regiões de mineração remotas | Curto prazo (≤ 2 anos) |

| Preços voláteis do diesel e futuro encargo de carbono | -0.6% | Nacional, impacto maior sobre os operadores de longa distância | Médio prazo (2-4 anos) |

| Cobrança estadual de uso de estradas sobre caminhões de emissão zero | -0.4% | Victoria liderando, possível adoção nacional | Médio prazo (2-4 anos) |

| Sistema fragmentado de licenças para cargas superdimensionadas | -0.3% | Nacional, alto impacto no transporte de cargas pesadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez Crônica de Motoristas Limita a Expansão da Capacidade

A idade média dos motoristas é de 48 anos e as aposentadorias superam as novas admissões, especialmente nos corredores remotos. Com 185.300 motoristas profissionais em nível nacional, as taxas de vagas exercem pressão ascendente sobre os salários e aceleram os projetos-piloto de automação. Os operadores investem em subsídios de treinamento e escalas flexíveis para combater a rotatividade, mas o aperto de capacidade no curto prazo eleva as tarifas de frete e limita a rápida expansão da frota no mercado de transporte rodoviário de cargas da Austrália[3]"Lineage Logistics–Fremantle Coldstores," Comissão Australiana de Concorrência e Consumidor, accc.gov.au .

Preços Voláteis do Diesel e Encargo de Carbono Pressionam as Margens

O combustível representa aproximadamente 25-30% dos custos operacionais, expondo as transportadoras a oscilações cambiais e riscos de oferta no Oriente Médio. A futura precificação internacional de carbono no transporte marítimo irá filtrar-se nos custos de importação doméstica de diesel, enquanto o Padrão de Eficiência de Novos Veículos da Austrália eleva os preços de aquisição de equipamentos. Os operadores com tratores modernos e eficientes em combustível e contratos indexados estão em melhor posição para defender as margens; as transportadoras no mercado spot permanecem vulneráveis à erosão de margens[4]"Perfil de Membro Lindsay Australia," Associação de Armazéns Frigoríficos e Transportes, rwta.com.au.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indústria de Usuário Final: Estabilidade da Manufatura, Impulso do Varejo

A manufatura reteve uma participação de 33,25% do mercado de transporte rodoviário de cargas da Austrália em 2025, graças ao fluxo constante de componentes e aos despachos de produtos acabados em todo o país. O alto tempo de atividade das plantas e os ciclos de reabastecimento previsíveis sustentam a demanda por caminhões durante todo o ano, sustentando a implantação contínua da frota e o processamento de armazéns. O comércio por atacado e varejo, impulsionado pelo micro-atendimento de pedidos do comércio eletrônico, deve registrar o CAGR mais rápido de 4,63% entre 2026-2031. Os varejistas consolidam estoques em armazéns de borda próximos a Sydney e Melbourne, gerando densos circuitos de transbordo que favorecem as transportadoras ágeis. O frete de construção cresce em linha com o pipeline de infraestrutura, enquanto a mineração continua a gerar tonelagem substancial nos corredores a granel. Agricultura e silvicultura apresentam picos sazonais que desafiam a utilização de ativos, levando as transportadoras a combinar trabalho contratual e spot para suavizar os fluxos de receita. Nichos específicos, desde movimentações de equipamentos de energia renovável até insumos de processamento de minerais críticos, oferecem volume incremental e rendimentos mais altos, diversificando os fluxos de receita na indústria de transporte rodoviário de cargas da Austrália.

Espera-se que o tamanho do mercado de transporte rodoviário de cargas da Austrália vinculado à manufatura avance em conjunto com as tendências de reshoring, enquanto a tonelagem relacionada ao varejo deve superar o PIB à medida que as expectativas dos consumidores por entrega no dia seguinte se intensificam. Os subsídios de inovação do governo visam elevar as pequenas transportadoras que atendem setores fragmentados, mantendo a concorrência acirrada e as tarifas responsivas à qualidade do serviço. O planejamento consolidado de rotas e as parcerias de retorno de carga entre embarcadores mitigam a quilometragem vazia e o impacto ambiental.

Por Destino: O Domínio Doméstico Molda a Estratégia

O segmento doméstico capturou 100,00% da participação do mercado de transporte rodoviário de cargas da Austrália em 2025 e deve se expandir em sintonia com o CAGR de 4,05% entre 2026-2031. O isolamento geográfico da Austrália e a ausência de fronteiras terrestres tornam o frete rodoviário indispensável para conectar centros de produção, portos e centros consumidores distribuídos por uma extensão territorial de dimensões continentais. Os corredores de longa distância leste-oeste e norte-sul lidam com a maior parte das toneladas-quilômetro, enquanto as densas redes urbanas em Sydney, Melbourne e Brisbane gerenciam a maioria das entregas de última milha. Projetos nacionais de infraestrutura, como as melhorias da Bruce Highway e do Coomera Connector, consolidam ainda mais os fluxos domésticos ao reduzir os tempos de trânsito e diminuir os custos operacionais dos veículos.

Sem transporte rodoviário transfronteiriço para competir por capacidade, as transportadoras calibram as frotas em torno da legislação interestadual, dos diferentes encargos de uso de estradas e de terrenos diversos — desde corredores desérticos na Austrália Ocidental até rotas alpinas em Nova Gales do Sul. A exclusividade doméstica amplifica a necessidade de otimização do retorno de carga, pois o trajeto vazio erode diretamente as margens ao longo de grandes distâncias. O planejamento de resiliência climática ganhou prioridade à medida que inundações e incêndios florestais interrompem artérias fundamentais, impulsionando investimentos em rotas alternativas e planos de contingência multimodal que mantêm as remessas urgentes em movimento no ecossistema de frete rodoviário exclusivamente doméstico da Austrália.

Por Especificação de Carga por Caminhão: O Domínio da Carga Completa Enfrenta Ascensão da Carga Fracionada

A carga completa por caminhão comanda 81,65% da receita de 2025, refletindo a geografia e o perfil de embarque a granel do frete de mineração, agricultura e construção. Os serviços de transporte por contrato dedicado oferecem ciclos previsíveis, maior rotatividade de ativos e maior permanência dos motoristas. A carga fracionada por caminhão, crescendo a um CAGR de 4,58% entre 2026-2031, beneficia-se de ferramentas digitais de combinação de cargas que agregam pequenas remessas, reduzem trajetos vazios e diminuem as emissões. Os encargos de congestionamento urbano e os compromissos de sustentabilidade encorajam os embarcadores a agrupar fretes, inclinando os ganhos de participação para os operadores de carga fracionada capazes de orquestrar eficientemente rotas com múltiplas paradas.

O tamanho do mercado de transporte rodoviário de cargas da Austrália vinculado à carga fracionada permanece menor do que o de carga completa, mas comanda rendimento premium por tonelada graças ao manuseio, triagem e sobreposições tecnológicas adicionais. Os terminais de cross-dock em Melbourne e Brisbane otimizam as operações de fracionamento de carga, enquanto os algoritmos de precificação dinâmica combinam capacidade com a demanda em tempo real. A carga completa mantém a vantagem em eficiência de carga e simplicidade regulatória, especialmente ao longo dos corredores de mineração onde predominam cargas superdimensionadas. Em conjunto, as estratégias de frota híbrida que combinam trechos-âncora de carga completa com alimentadores de carga fracionada estão emergindo como uma norma competitiva.

Por Conteinerização: A Padronização Avança, mas o Granel Prevalece

A carga não conteinerizada respondeu por 87,05% da receita de 2025, dominada por minérios a granel, maquinário e materiais de construção. O frete conteinerizado, crescendo a um CAGR de 4,18% entre 2026-2031, ganha tração onde o manuseio padronizado reduz os tempos de espera e viabiliza a transferência intermodal. Testes em Melbourne mostram uma redução de custos de até 25% quando as transportadoras adotam unidades de carroceria intercambiável uniformes. Os parques logísticos se adaptam com empilhadeiras de contêineres e portões automatizados para agilizar o fluxo de caixas, atraindo exportadores de alimentos processados e minerais de maior valor agregado.

A padronização apoia o rastreamento digital, o monitoramento de temperatura e o desembaraço aduaneiro prévio, melhorando a transparência da cadeia de suprimentos. No entanto, maquinário pesado, aço e equipamentos de mineração superdimensionados continuam a depender de plataformas planas específicas e extensíveis. Os operadores mantêm conjuntos mistos de ativos para aproveitar ambos os fluxos, protegendo a utilização ao longo dos ciclos de commodities no mercado de transporte rodoviário de cargas da Austrália.

Por Distância: Superioridade da Longa Distância com Otimização de Corredores

As rotas de longa distância detinham 72,55% das receitas de 2025 e devem se expandir a um CAGR de 4,32% entre 2026-2031, impulsionadas pelo comércio interestadual e pelas exportações de recursos. Os corredores Sydney–Melbourne e Melbourne–Brisbane permanecem os mais pesados do país, apoiados por reformas nas áreas de descanso e gestão de fadiga baseada em telemática. Os serviços de curta distância enfrentam concorrência crescente de intermodal ferroviário e especialistas em última milha, mas continuam essenciais para o transporte de porto a porto, as rotas regionais regulares e o reabastecimento de lojas. A iminente rota da Ferrovia Interior poderia desviar algum tráfego de contêineres, mas o transporte rodoviário retém vantagens de prazo e de porta a porta.

As transportadoras de longa distância aproveitam as licenças AB-Triple para aumentar as cargas úteis, implantam kits aerodinâmicos para economizar combustível e implementam análises preditivas que sincronizam as paradas de abastecimento e manutenção. As frotas de curta distância enfatizam vans de entrega elétricas e densidade de rotas para reduzir as emissões urbanas. O planejamento de corredores integra-se fortemente com os nós de armazenamento, garantindo a transição perfeita entre trechos troncais e de distribuição no mercado de transporte rodoviário de cargas da Austrália.

Por Configuração de Mercadorias: Base Sólida, Caminho de Crescimento Fluido

As mercadorias sólidas representaram 64,85% da receita em 2025 e incluem de tudo, desde estoques de supermercados até aço fabricado. Os ciclos de reabastecimento previsíveis se alinham com grades de entrega semanais fixas. As mercadorias fluidas, expandindo-se a um CAGR de 4,33% entre 2026-2031, capitalizam sobre os corredores-piloto de hidrogênio, os mandatos de mistura de biodiesel e os insumos químicos para a produção de baterias. As frotas de tanques se atualizam para designs de múltiplos compartimentos que aumentam o potencial de retorno de carga e cumprem os códigos em evolução de mercadorias perigosas.

Os embarcadores exigem telemetria de pressão e temperatura em tempo real, levando as transportadoras a integrar sensores de IoT nos reboques para fluidos. Os prêmios de seguro recompensam os operadores com sistemas de monitoramento comprovados, reduzindo o custo total de propriedade. As transportadoras de mercadorias sólidas adaptam cortineiros de plataforma rebaixada com pisos adequados para empilhadeiras para agilizar as rotações de docas, apoiando o modelo de fluxo contínuo central no mercado de transporte rodoviário de cargas da Austrália.

Por Controle de Temperatura: Aceleração da Cadeia Fria em Todos os Setores

O frete em temperatura ambiente ainda domina com 94,10% em 2025, mas os volumes com controle de temperatura, embora representem apenas 5,90%, registram o maior CAGR de 4,48% entre 2026-2031. A distribuição de vacinas, as exportações de produtos frescos e a penetração de refeições prontas alimentam a demanda especializada. Redes como a grade de armazéns frigoríficos multiestaduais da Lindsay Australia sustentam a cobertura refrigerada em todo o país. As frotas de reboques frigoríficos implantam unidades de múltiplas zonas, sensores de porta e rastreamento por satélite que comprovam a conformidade durante as auditorias.

Limiares de capital mais elevados limitam novos entrantes, fomentando consolidação moderada e resiliência de preços. Os clientes farmacêuticos concedem contratos de vários anos com cláusulas rigorosas de KPI, favorecendo as transportadoras que certificam os padrões de PIB e ISO. Os varejistas de alimentos buscam relatórios de pegada de carbono, estimulando a adoção de refrigeração assistida por energia solar e refrigerantes alternativos, reforçando a liderança em sustentabilidade no mercado de transporte rodoviário de cargas da Austrália.

Análise Geográfica

O frete doméstico da Austrália captura 100% da participação, com o mercado de transporte rodoviário de cargas da Austrália crescendo a um CAGR estável de 4,05% entre 2026-2031. Queensland registra ganhos acima da média à medida que as obras de ampliação da Bruce Highway e do Coomera Connector aliviam os gargalos e expandem o acesso aos centros costeiros em rápida urbanização. O Fundo de Inovação do Setor de Fretes de Victoria injeta AUD 8 milhões na digitalização de pequenas e médias empresas e em projetos-piloto de baixas emissões, reforçando sua reputação como campo de testes de tecnologia logística. Nova Gales do Sul beneficia-se do papel de Sydney como principal portal de importação, mas a escassez de terrenos impulsiona os centros de distribuição para o oeste de Sydney e o Vale de Hunter.

A Austrália Ocidental permanece distinta, ancorada pelas exportações de mineração pelo Porto de Hedland e Kwinana. Os road trains de transporte pesado dominam o Pilbara, onde as distâncias, o calor de 50°C e as condições de poeira vermelha ditam especificações robustas para os veículos. Austrália do Sul e Tasmânia participam principalmente por meio de fluxos agrícolas e de vinho, dependendo de ferries do Estreito de Bass e de nós de armazenamento centrados em Adelaide. O Território do Norte, com baixa densidade populacional, apresenta oportunidades de nicho em equipamentos de mineração superdimensionados e reabastecimento de comunidades remotas, dependendo fortemente das licenças de road trains de alta produtividade.

As condições climáticas extremas se intensificam, levando os governos a alocar recursos para reparos de artérias suscetíveis a inundações e construção de viadutos elevados. As transportadoras integram o roteamento baseado em condições meteorológicas para minimizar atrasos, enquanto as seguradoras diferenciam os prêmios pela penetração de telemática e pelos níveis de treinamento de motoristas. As propostas estaduais de cobrança de uso de estradas para caminhões elétricos criam incerteza no planejamento; a harmonização nacional permanece uma ambição política crítica para agilizar as operações interestaduais no mercado de transporte rodoviário de cargas da Austrália.

Cenário Competitivo

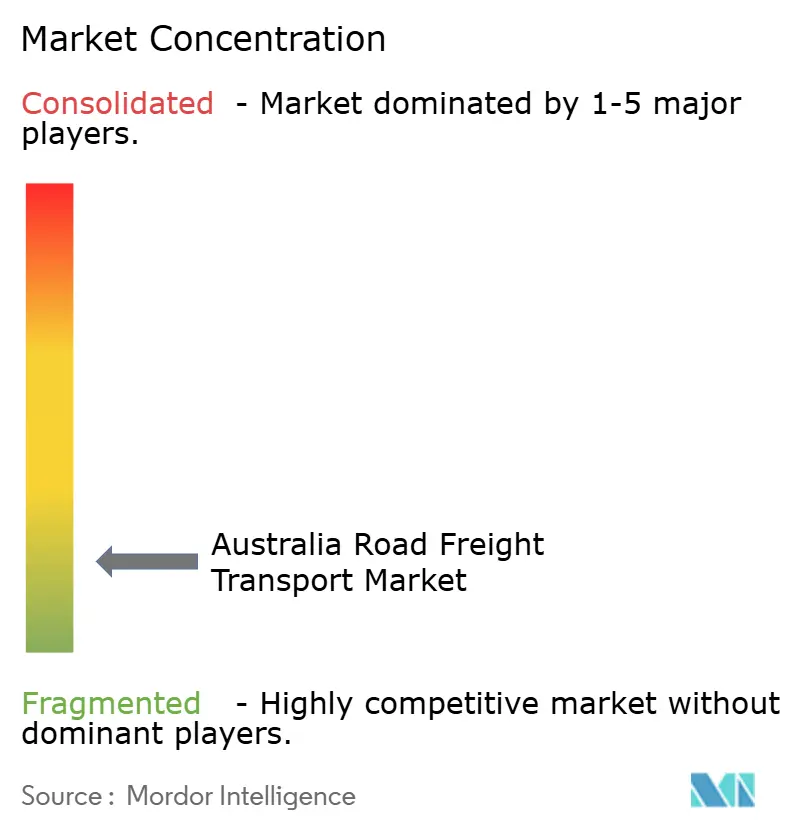

O mercado de transporte rodoviário de cargas da Austrália exibe fragmentação, com as cinco principais transportadoras controlando pouco mais de 30% da receita. A renovação da frota Euro 6 da Toll Group no valor de AUD 200 milhões (USD 136,11 milhões) em 2024 reduziu as emissões em até 10% e fortaleceu suas perspectivas de renovação de contratos com embarcadores de primeira linha. A Linfox fez o maior pedido de caminhões elétricos da Austrália, adquirindo 30 unidades Volvo FH/FM Electric em 2025 para cumprir os mandatos de sustentabilidade dos varejistas. O incidente de segurança da Aurizon em julho de 2025 evidenciou os desafios contínuos nas interfaces ferroviário-rodoviárias e reforçou os apelos por proteções aprimoradas nos cruzamentos.

A fusão DSV-DB Schenker em 2024 criou um gigante global de logística pronto para aproveitar as soluções integradas de transporte aéreo, marítimo e rodoviário na Austrália, potencialmente pressionando as transportadoras de médio porte em licitações multinacionais. Os projetos-piloto de caminhões autônomos na Austrália Ocidental demonstram ganhos iniciais de produtividade, mas o alto custo de capital limita a adoção de curto prazo a grandes mineradoras e grandes operadores logísticos terceirizados. As plataformas digitais de frete conectam pequenas transportadoras a embarcadores empresariais, promovendo a transparência de preços, mas comprimindo as margens. Nichos especializados, como cadeia fria, mercadorias perigosas e cargas superdimensionadas, oferecem lucratividade defensável devido a barreiras regulatórias e especificidade de equipamentos.

O apetite por fusões e aquisições permanece saudável, pois frotas de propriedade familiar buscam opções de sucessão e compradores estratégicos perseguem densidade. Os bancos favorecem empréstimos lastreados em ativos para frotas maiores com dados de utilização verificados por telemática, empurrando os independentes para a consolidação. As credenciais de sustentabilidade influenciam cada vez mais a concessão de contratos, de modo que os pioneiros em veículos elétricos, projetos-piloto de hidrogênio e relatórios verificados de carbono ganham vantagem competitiva no mercado de transporte rodoviário de cargas da Austrália.

Líderes da Indústria de Transporte Rodoviário de Cargas da Austrália

K&S Group

Linfox Pty Ltd.

LINX Cargo Care Group

Toll Group

Team Global Express

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Julho de 2024: A Aurizon Holdings enfrentou interrupção operacional quando um de seus trens de frete de grãos CBH se envolveu em uma colisão fatal em um cruzamento ferroviário em Redmond, Austrália Ocidental.

- Maio de 2025: A Linfox recebeu um pedido de 30 caminhões pesados elétricos a bateria da Volvo (29 FH Electric, 1 FM Electric), representando o maior pedido de caminhões elétricos da Austrália.

- Outubro de 2024: A Toll Group investiu AUD 200 milhões (USD 136,11 milhões) para renovar 25% de sua frota australiana, adquirindo quase 400 tratores Euro 6 e 20 veículos rígidos em parceria com Penske, Volvo Group Australia e Isuzu.

- Março de 2024: O DHL Group anunciou a expansão de suas capacidades de rede expressa australiana por meio de infraestrutura aprimorada de entrega de última milha nas principais áreas metropolitanas.

Escopo do Relatório do Mercado de Transporte Rodoviário de Cargas da Austrália

Agricultura, Pesca e Silvicultura, Construção, Manufatura, Petróleo e Gás, Mineração e Extração, Comércio por Atacado e Varejo, Outros são cobertos como segmentos por Indústria de Usuário Final. Doméstico é coberto como segmento por Destino. Carga Completa por Caminhão (FTL), Carga Fracionada por Caminhão (LTL) são cobertos como segmentos por Especificação de Carga por Caminhão. Conteinerizado, Não Conteinerizado são cobertos como segmentos por Conteinerização. Longa Distância, Curta Distância são cobertos como segmentos por Distância. Mercadorias Fluidas, Mercadorias Sólidas são cobertos como segmentos por Configuração de Mercadorias. Sem Controle de Temperatura, com Controle de Temperatura são cobertos como segmentos por Controle de Temperatura.| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio por Atacado e Varejo |

| Outros |

| Doméstico |

| Internacional |

| Carga Completa por Caminhão (FTL) |

| Carga Fracionada por Caminhão (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa Distância |

| Curta Distância |

| Mercadorias Fluidas |

| Mercadorias Sólidas |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Indústria de Usuário Final | Agricultura, Pesca e Silvicultura |

| Construção | |

| Manufatura | |

| Petróleo e Gás, Mineração e Extração | |

| Comércio por Atacado e Varejo | |

| Outros | |

| Destino | Doméstico |

| Internacional | |

| Especificação de Carga por Caminhão | Carga Completa por Caminhão (FTL) |

| Carga Fracionada por Caminhão (LTL) | |

| Conteinerização | Conteinerizado |

| Não Conteinerizado | |

| Distância | Longa Distância |

| Curta Distância | |

| Configuração de Mercadorias | Mercadorias Fluidas |

| Mercadorias Sólidas | |

| Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura |

Definição de mercado

- Agricultura, Pesca e Silvicultura (AFF) - Este segmento de indústria de usuário final captura as despesas externas (terceirizadas) de logística incorridas pelos atores da indústria AFF em serviços de transporte rodoviário de cargas. Os usuários finais considerados são os estabelecimentos principalmente envolvidos no cultivo de colheitas, criação de animais, extração de madeira, extração de peixes e outros animais de seus habitats naturais e na prestação de atividades de suporte relacionadas. Nesse contexto, ao longo da cadeia de valor, os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial nas atividades de aquisição, armazenamento, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo tranquilo de produtos (produção, produtos agropecuários) para distribuidores/consumidores. Isso inclui tanto a logística com controle de temperatura quanto sem controle de temperatura, conforme necessário de acordo com a vida útil dos produtos transportados ou armazenados.

- Construção - Este segmento de indústria de usuário final captura as despesas externas (terceirizadas) de logística incorridas pelos atores da indústria de construção em serviços de transporte rodoviário de cargas. Os usuários finais considerados são os estabelecimentos principalmente envolvidos na construção, reparação e renovação de edifícios residenciais e comerciais, infraestrutura, obras de engenharia, parcelamento e desenvolvimento de terrenos. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial no aumento da lucratividade dos projetos de construção, mantendo o inventário de matérias-primas e equipamentos, fornecimentos críticos quanto ao prazo e prestando outros serviços de valor agregado para a gestão eficaz de projetos.

- Transporte Rodoviário de Cargas Conteinerizado - O segmento captura as despesas externas (terceirizadas) de logística incorridas pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Completa por Caminhão (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga completa única não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte a granel por caminhão (iv) compreendendo serviços de caminhão em contêiner (Carga Completa em Contêiner, FCL)/sem contêiner (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo o tanqueamento de líquidos a granel (vii) envolvendo o transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Tendências de Exportação e Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado com seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados juntamente com o impacto dos principais investimentos em infraestrutura comercial/logística e o ambiente regulatório.

- Mercadorias Fluidas - O segmento captura as despesas externas (terceirizadas) de logística incorridas pelos usuários finais do serviço de transporte rodoviário de cargas para o transporte de líquidos a granel, frequentemente utilizados nas indústrias de extração, manufatura, processamento de alimentos e agricultura, entre outras. Inclui o transporte de líquidos como (i) Produtos químicos/mercadorias perigosas (por exemplo, ácidos) (ii) Água (potável e residual) (iii) Petróleo e gás (a montante e a jusante, como gasolina, combustível, petróleo bruto ou propano), (iv) Líquidos a granel para uso alimentar (como leite ou suco), (v) Borracha, (vi) Produtos agroquímicos, entre outros. Essas mercadorias são geralmente transportadas por caminhões-tanque.

- Preço do Combustível - Os picos no preço do combustível podem causar atrasos e interrupções para os Provedores de Serviços Logísticos (PSLs), enquanto quedas nos mesmos podem resultar em maior lucratividade no curto prazo e maior rivalidade no mercado para oferecer os melhores negócios aos consumidores. Portanto, as variações de preço do combustível foram estudadas ao longo do período de revisão e apresentadas junto com as causas e os impactos no mercado.

- Transporte Rodoviário de Cargas de Carga Completa por Caminhão (FTL) - O segmento captura as despesas externas (terceirizadas) de logística incorridas pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Completa por Caminhão (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga completa única não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte a granel por caminhão (iv) compreendendo serviços de caminhão em contêiner (Carga Completa em Contêiner, FCL)/sem contêiner (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo o tanqueamento de líquidos a granel (vii) envolvendo o transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto Nominal e sua distribuição entre os principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado à lucratividade e ao crescimento da indústria de logística, esses dados foram utilizados em conjunto com as tabelas de insumo-produto/tabelas de oferta e utilização para analisar os potenciais principais setores contribuintes para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto Nominal nos principais setores econômicos para a geografia estudada (país ou região conforme o escopo do relatório) foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos aqui considerados).

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual no índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram utilizados para avaliar o ambiente inflacionário, pois desempenha um papel vital no funcionamento suave da cadeia de suprimentos, impactando diretamente os componentes de custo operacional da logística, como preços de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, pedágios, aluguéis de armazéns, corretagem aduaneira, taxas de expedição, tarifas de courier, entre outros, impactando assim o mercado geral de frete e logística.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (série temporal ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentário conciso e relevante para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seus concorrentes ou usada como estratégia geral é referida como um movimento estratégico principal (MEP). Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais participantes (Provedores de Serviços Logísticos, PSLs) do mercado foram selecionados, seus MEPs foram estudados e apresentados nesta seção.

- Transporte Rodoviário de Cargas de Carga Fracionada por Caminhão (LTL) - O segmento captura as despesas externas (terceirizadas) de logística incorridas pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Fracionada por Caminhão (LTL). O transporte rodoviário de cargas LTL é caracterizado como múltiplas remessas combinadas em um único caminhão para múltiplas entregas dentro de uma rede. Compreende estabelecimentos (i) principalmente envolvidos no transporte geral e especializado de mercadorias em cargas inferiores à carga completa por caminhão, (ii) caracterizados pelo uso de terminais para consolidar remessas, geralmente de vários embarcadores, em um único caminhão para transporte entre um terminal de montagem de carga e um terminal de desmontagem, onde a carga é triada e as remessas são reencaminhadas para entrega (iv) embarque de Carga Incompleta em Contêiner (LCL)/Embarque Grupado em caso de serviços de caminhão. As atividades no escopo incluem (i) coleta local, (ii) transporte de linha e (iii) entrega local. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, fazendo com que os países compitam globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de suprimentos adotadas em todo o mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, entre outros. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), eficiência de combustível, opções de financiamento, custos anuais de manutenção, disponibilidade de substitutos, estratégias de marketing, entre outros. Portanto, a distribuição (participação % para o ano base do estudo) do volume de vendas de caminhões para as principais marcas de caminhões e o comentário sobre o cenário de mercado atual e as expectativas de mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Manufatura - Este segmento de indústria de usuário final captura as despesas externas (terceirizadas) de logística incorridas pelos atores da indústria de manufatura em serviços de transporte rodoviário de cargas. Os usuários finais considerados são os estabelecimentos principalmente envolvidos na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo suave de matérias-primas ao longo da cadeia de suprimentos, permitindo a entrega oportuna de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo matérias-primas aos clientes para manufatura just-in-time.

- Participação Modal - A Participação Modal do Frete é influenciada por fatores como produtividade modal, regulamentações governamentais, conteinerização, distância do embarque, requisitos de controle de temperatura, tipo de mercadorias, comércio internacional, terreno, velocidade de entrega, peso do embarque, embarques a granel, entre outros. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por giro de frete (tonelada-km) diferem conforme a distância média das remessas, o peso dos principais grupos de commodities transportados na economia e o número de viagens. Esta tendência do setor representa a distribuição do frete transportado por modo de transporte (em toneladas e em tonelada-km), para o ano base do estudo.

- Petróleo e Gás, Mineração e Extração - Este segmento de indústria de usuário final captura as despesas externas (terceirizadas) de logística incorridas pelos atores da indústria de extração em serviços de transporte rodoviário de cargas. Os usuários finais considerados são os estabelecimentos que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Provedores de Serviços Logísticos (PSLs) cobrem todas as fases, do upstream ao downstream, e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro.

- Outros Usuários Finais - O segmento de outros usuários finais captura as despesas externas (terceirizadas) de logística incorridas pelos serviços financeiros (BFSI), imóveis, serviços educacionais, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetônicos, de engenharia, design, consultoria, pesquisa e desenvolvimento científico) em serviços de transporte rodoviário de cargas. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial no movimento confiável de suprimentos e documentos de/para essas indústrias, como o transporte de equipamentos ou recursos necessários, o envio de documentos e arquivos confidenciais, a movimentação de produtos e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, isto é, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (anual sobre anual) do índice de preços ao produtor é reportada como inflação de preços no atacado na tendência do setor "Inflação". Como o índice de preços no atacado captura os movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, indústria, círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para melhor compreender o ambiente inflacionário.

- Tendências de Preços do Frete Rodoviário - Os preços do frete por modo de transporte (USD/tonelada-km), ao longo do período de revisão, foram apresentados nesta tendência do setor. Os dados foram utilizados na avaliação do ambiente inflacionário, impacto no comércio, giro de frete (tonelada-km), demanda do mercado de transporte rodoviário de cargas e, portanto, o tamanho do mercado de transporte rodoviário de cargas.

- Tendências de Tonelagem do Frete Rodoviário - A tonelagem de frete (peso das mercadorias em toneladas) movimentada por modo de transporte, ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram utilizados como um dos parâmetros, juntamente com a distância média por remessa (km), o volume de frete (tonelada-km) e o preço do frete (USD/tonelada-km) para avaliar o tamanho do mercado de transporte de cargas.

- Transporte Rodoviário de Cargas - A contratação de um prestador de serviços logísticos de transporte rodoviário de cargas (PSL) ou transportador (logística terceirizada) para o transporte de commodities constitui o mercado de transporte rodoviário de cargas. O escopo do estudo inclui (i) o transporte rodoviário de mercadorias reportado por transportadores registrados nos países reportantes (ii) o transporte de matérias-primas ou produtos manufaturados (sólidos e fluidos) (iii) o transporte utilizando veículos motorizados comerciais (caminhões rígidos ou tratores com semirreboque), (iv) transporte de Carga Completa por Caminhão (FTL) ou Carga Fracionada por Caminhão (LTL) (v) transporte conteinerizado ou não conteinerizado (vi) transporte com ou sem controle de temperatura, (vii) transporte de curta ou longa distância (transporte rodoviário, OTR), (viii) transporte de objetos usados de escritório ou domésticos (mudanças e embalagens), (ix) outro transporte especializado de carga (mercadorias perigosas, carga superdimensionada) e (x) remessas de entrega terceirizadas de primeira milha/milha intermediária/última milha realizadas por atores do transporte rodoviário de cargas. O escopo não inclui (i) o transporte realizado por transportadores registrados em outros países (ii) o mercado de entrega de refeições de última milha (iii) o mercado de entrega de mantimentos (iv) o transporte via rede rodoviária realizado/reportado por atores de Courier, Expresso e Encomendas (CEP).

- Extensão das Rodovias - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como a extensão das rodovias, a distribuição da extensão rodoviária por categoria de superfície (pavimentada vs. não pavimentada), a distribuição da extensão rodoviária por classificação de rodovia (vias expressas vs. rodovias vs. outras estradas) foram analisadas e apresentadas nesta tendência do setor.

- Receita por Segmento - A Receita por Segmento foi triangulada ou calculada e apresentada para todos os principais participantes do mercado. Refere-se à receita específica do mercado de transporte rodoviário de cargas obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros, como informações financeiras, portfólio de serviços, quadro de funcionários, tamanho da frota, investimentos, número de países em que está presente, principais economias de interesse, entre outros, relatados pela empresa em seus relatórios anuais e página web. Para empresas com escassas divulgações financeiras, foram consultados bancos de dados pagos como D&B Hoovers e Dow Jones Factiva, verificados por meio de interações com especialistas do setor.

- Transporte Rodoviário de Cargas de Curta Distância - O segmento captura as despesas externas (terceirizadas) de logística incorridas pelos usuários finais do serviço de transporte rodoviário de cargas em caminhões locais (menos de 100 milhas). Inclui o transporte rodoviário de mercadorias (i) dentro de uma única área administrativa e seu hinterland, (ii) por caminhões menores e caminhonetes (iii) via serviços conteinerizados e a granel (iv) intermodal a partir de portos, terminais de contêineres ou aeroportos, e (v) remessas de entrega terceirizadas de primeira milha/última milha realizadas por atores do transporte rodoviário de cargas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm relação direta com o tamanho do mercado de frete e logística e, portanto, com o tamanho do mercado de transporte rodoviário de cargas. Portanto, esta variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências na Indústria de Comércio Eletrônico - A maior conectividade à internet e o boom na penetração de smartphones, aliados ao aumento da renda disponível, levaram a um crescimento fenomenal do mercado de comércio eletrônico globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços de logística, especialmente serviços de atendimento de comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, o detalhamento dos principais grupos de commodities na indústria de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências na Indústria de Manufatura - A indústria de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto a indústria de logística garante o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos manufaturados para os distribuidores e consumidores. A oferta e a demanda de ambas as indústrias são altamente interligadas e críticas para uma cadeia de suprimentos contínua. Portanto, o Valor Adicionado Bruto (VAB), o detalhamento do VAB nos principais setores de manufatura e o crescimento da indústria de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais indústrias de usuários finais, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, disrupcões tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), entre outros. Portanto, a distribuição (participação % para o ano base do estudo) do volume do parque de caminhões por tipo de caminhão, os disruptores do mercado, os investimentos em fabricação de caminhões, as especificações dos caminhões, as regulamentações de uso e importação de caminhões e as expectativas de mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais do Transporte Rodoviário de Cargas - As principais razões para medir/comparar o desempenho logístico de qualquer empresa de transporte rodoviário de cargas são reduzir os custos operacionais e aumentar a lucratividade. Por outro lado, medir os custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar as despesas e identificar áreas para melhoria de desempenho. Portanto, nesta tendência do setor, os custos operacionais do transporte rodoviário de cargas e as variáveis envolvidas, a saber, salários e benefícios de motoristas, preços de combustível, custos de reparos e manutenção, custos de pneus, entre outros, foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (país ou região conforme o escopo do relatório).

- Comércio por Atacado e Varejo - Este segmento de indústria de usuário final captura as despesas externas (terceirizadas) de logística incorridas pelos atacadistas e varejistas em serviços de transporte rodoviário de cargas. Os usuários finais considerados são os estabelecimentos principalmente envolvidos na venda no atacado ou no varejo de mercadorias, geralmente sem transformação, e na prestação de serviços relacionados à venda de mercadorias. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial no movimento confiável de suprimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, atendimento de pedidos, armazenagem e estocagem, previsão de demanda, gestão de estoques, entre outros.

| Palavra-chave | Definição |

|---|---|

| Cabotagem | Transporte rodoviário por um veículo motorizado registrado em um país realizado no território nacional de outro país. |

| Cross-Docking | O cross-docking é um procedimento logístico em que os produtos de um fornecedor ou planta de manufatura são distribuídos diretamente a um cliente ou rede varejista com manuseio ou tempo de armazenamento mínimo ou nulo. O cross-docking ocorre em um terminal de docagem de distribuição; geralmente consistindo em caminhões e portas de doca em dois lados (entrada e saída) com espaço de armazenamento mínimo. O nome 'cross-docking' explica o processo de recebimento de produtos por meio de uma doca de entrada e, em seguida, transferi-los pela doca até a doca de transporte de saída. |

| Comércio Cruzado | Transporte rodoviário internacional entre dois países diferentes realizado por um veículo motorizado de estrada registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Mercadorias Perigosas | As classes de mercadorias perigosas transportadas por estrada são aquelas definidas pela décima quinta edição revisada das Recomendações da ONU sobre o Transporte de Mercadorias Perigosas, Nações Unidas, Genebra 2007. Incluem Classe 1: Explosivos; Classe 2: Gases; Classe 3: Líquidos Inflamáveis; Classe 4: Sólidos inflamáveis - substâncias sujeitas a combustão espontânea; substâncias que, em contato com água, emitem gases inflamáveis; Classe 5: Substâncias oxidantes e peróxidos orgânicos; Classe 6: Substâncias tóxicas e infecciosas; Classe 7: Material radioativo e Classe 8: Substâncias corrosivas; Classe 9: Substâncias e artigos perigosos diversos. |

| Embarque Direto | O embarque direto é um método de entrega de mercadorias do fornecedor ou do proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente encomenda as mercadorias ao proprietário do produto. Este esquema de entrega reduz os custos de transporte e armazenagem, mas requer planejamento e administração adicionais. |

| Drayage | O drayage é uma forma de serviço de caminhão que conecta os diferentes modos de transporte (intermodal), como frete marítimo ou aéreo. É uma viagem de curta distância que transporta mercadorias de um lugar para outro, geralmente antes ou após seu processo de transporte de longa distância. Os caminhões de drayage movem carga de e para vários destinos, como navios porta-contêineres, pátios de armazenagem, armazéns de atendimento de pedidos e pátios ferroviários. Normalmente, o drayage transporta mercadorias apenas em curtas distâncias e opera apenas em uma área metropolitana. Também requer apenas um motorista em um único turno. Mas apesar disso, desempenha um papel importante no transporte de longa distância porque leva as mercadorias à carga e vice-versa. Torna o transporte intermodal muito mais eficiente e permite a transferência contínua de mercadorias ao cliente final. |

| Furgão Seco | Um furgão seco é um tipo de semirreboque totalmente fechado para proteger as remessas de elementos externos. Projetado para transportar carga paletizada, encaixotada ou solta, os furgões secos não têm controle de temperatura (ao contrário das unidades refrigeradas "reefer") e não podem transportar remessas superdimensionadas (ao contrário dos reboques de plataforma plana). |

| Demanda Final | A demanda final inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, ou consumo pelo governo, pelas empresas como investimento de capital e como exportações. Inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, ou consumo pelo governo, pelas empresas como investimento de capital e como exportações. |

| Caminhão de Plataforma Plana | Um caminhão de plataforma plana é um tipo de caminhão com design rígido. Possui uma carroceria traseira de formato plano para fácil carregamento e descarregamento de mercadorias. O caminhão de plataforma plana é principalmente utilizado para transportar mercadorias pesadas, superdimensionadas, largas e não delicadas, como maquinário, suprimentos ou equipamentos de construção. Devido à carroceria aberta do caminhão, as mercadorias transportadas não devem ser vulneráveis à chuva. Em termos de funcionalidade, o caminhão de plataforma plana é comparável a um reboque de plataforma plana. |

| Logística de Entrada | A logística de entrada é a forma como materiais e outros produtos são trazidos para uma empresa. Esse processo inclui as etapas de pedido, recebimento, armazenamento, transporte e gerenciamento de suprimentos recebidos. A logística de entrada se concentra na parte de oferta da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui bens, serviços e construção de manutenção e reparo vendidos a empresas, excluindo investimento de capital. |

| Carregamento Internacional | Local de carregamento de mercadorias no país reportante (ou seja, país em que o veículo que realiza o transporte está registrado) e local de descarregamento em um país diferente. |

| Descarregamento Internacional | Local de descarregamento de mercadorias no país reportante (ou seja, país em que o veículo que realiza o transporte está registrado) e local de carregamento em um país diferente. |

| Carga OOG | A carga fora do gabarito (OOG) é qualquer carga que não pode ser carregada em contêineres de seis lados simplesmente porque é muito grande. O termo é uma classificação muito ampla de toda carga com dimensões além das dimensões máximas de contêiner 40HC. Isso é um comprimento além de 12,05 metros – uma largura além de 2,33 metros – ou uma altura além de 2,59 metros. |

| Paletes | Plataforma elevada, destinada a facilitar o levantamento e o empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que preenchem apenas parcialmente um caminhão. Em essência, a quantidade da remessa é maior do que a remessa de Carga Fracionada por Caminhão (LTL). Além disso, a remessa não pode ocupar completamente um caminhão, ou seja, sua capacidade é muito menor do que uma remessa de Carga Completa por Caminhão (FTL). |

| Estrada Pavimentada | Estrada com superfície de pedra britada (macadame) com ligante hidrocarboneto ou agentes betuminosos, com concreto ou com paralelepípedo. |

| Logística Reversa | A logística reversa compreende o setor das cadeias de suprimentos que processa qualquer coisa que retorna para dentro da cadeia de suprimentos ou que percorre o caminho 'inverso' pela cadeia de suprimentos. |

| Serviço de Transporte Rodoviário de Cargas | A contratação de uma agência de caminhões para o transporte de commodities (matérias-primas ou produtos manufaturados, incluindo sólidos e líquidos) da origem a um destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de cargas. O serviço pode ser de Carga Completa por Caminhão ou Carga Fracionada por Caminhão, conteinerizado ou não conteinerizado, com ou sem controle de temperatura, de curta ou longa distância. |

| Veículo Tautliner | Tautliner e curtainsider são usados como nomes genéricos para caminhões/reboques com cortina lateral. As cortinas são fixadas permanentemente a um trilho no topo e a trilhos/postes destacáveis na frente e atrás, permitindo que as cortinas sejam abertas e empilhadeiras utilizadas ao longo dos lados para carregamento e descarregamento fácil e eficiente. Quando fechadas para o transporte, correias verticais de retenção de carga são fixadas a um trilho de corda sob o leito do caminhão, conectando o leito do caminhão e a cortina ao longo de ambos os lados. Guinchos em cada extremidade da cortina a tensionam, daí o nome 'Tautliner'. Isso impede que a cortina bata ou faça barulho no vento e também pode ajudar a reter cargas leves de escorregar lateralmente. |

| Transporte por Contratação ou Remuneração | O transporte remunerado de mercadorias. |

| Estrada Não Pavimentada | Estrada com base estabilizada não revestida com pedra britada, ligante hidrocarboneto ou agentes betuminosos, concreto ou paralelepípedo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação é considerada como parte da precificação, e o preço médio de venda (ASP) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura