Tamanho e Participação do Mercado de Embalagens Metálicas da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

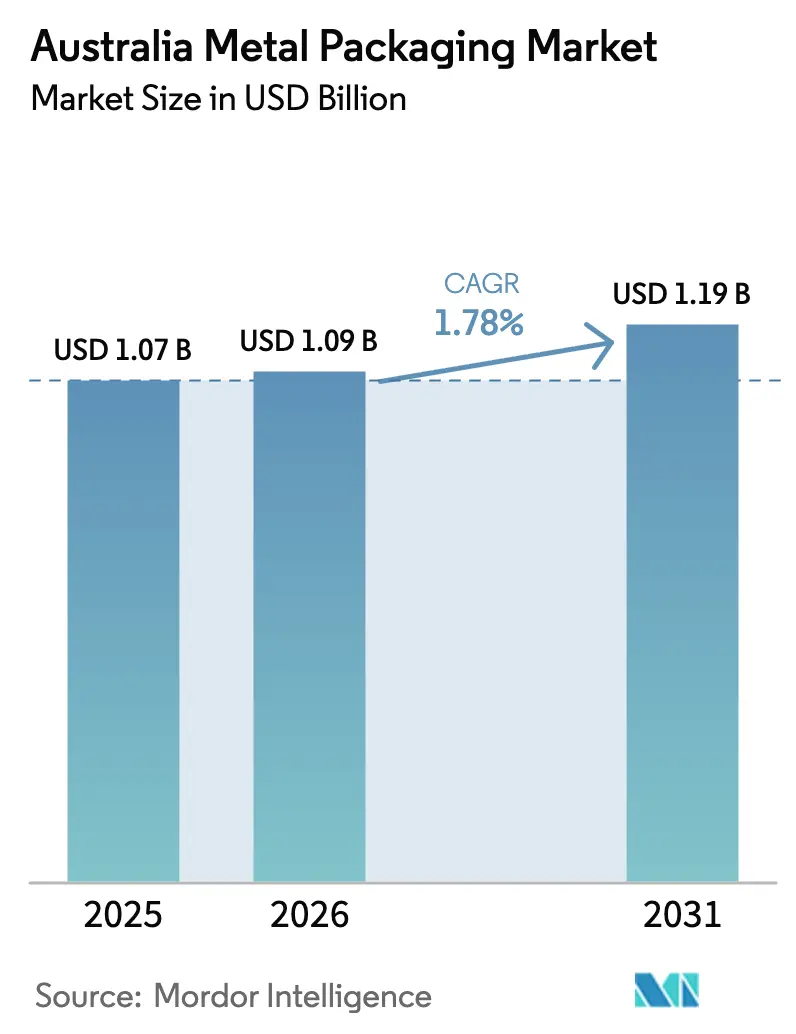

| Tamanho do mercado no ano base (2025) | 1.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.78% CAGR |

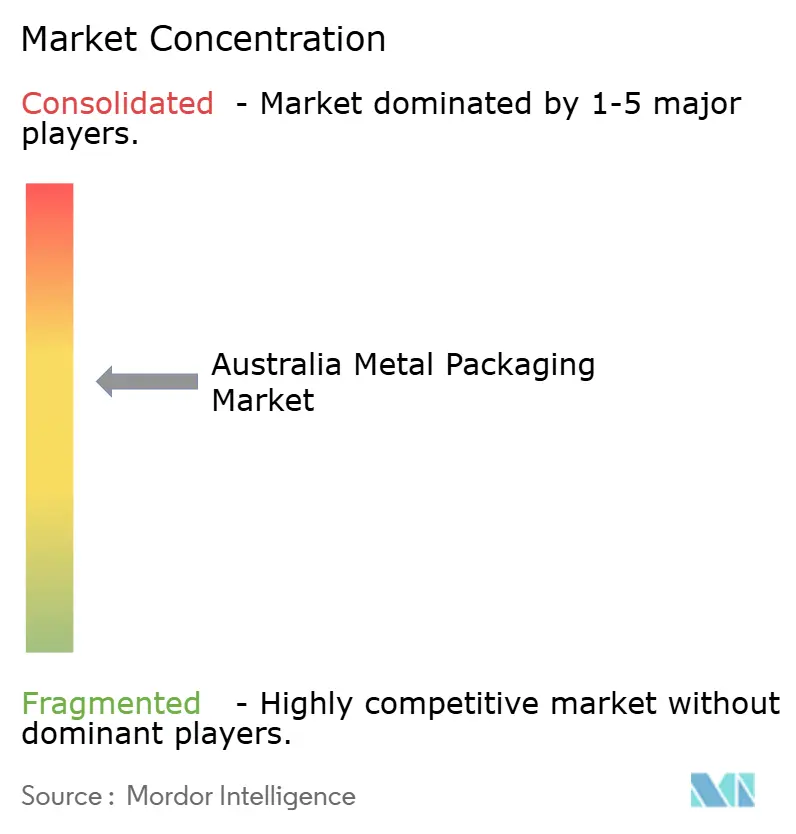

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Metálicas da Austrália por Mordor Intelligence

O tamanho do mercado de embalagens metálicas da Austrália em 2026 é estimado em USD 1,09 bilhão, crescendo a partir do valor de 2025 de USD 1,07 bilhão, com projeções para 2031 indicando USD 1,19 bilhão, crescendo a uma CAGR de 1,78% no período de 2026-2031. A expansão permanece moderada à medida que o setor amadurece, mas os incentivos à reciclagem, as proibições de plásticos de uso único e as preferências dos consumidores por soluções de economia circular continuam a sustentar a demanda. As elevadas taxas de recuperação de latas de alumínio, superando 80% após o lançamento nacional do Programa de Depósito de Contêineres, melhoram dramaticamente a disponibilidade de sucata e reduzem os custos de matéria-prima, atenuando a volatilidade das matérias-primas. As proibições estaduais de itens plásticos descartáveis redirecionam o volume para formatos de alumínio e aço, particularmente na indústria de serviços de alimentação, enquanto a impressão digital em latas permite que cervejarias e marcas premium rotem a arte gráfica sem aumentar os estoques. As adições de capacidade por Orora, Visy Industries e Ball Corporation garantem a continuidade do fornecimento e reduzem os prazos de entrega, reforçando a posição competitiva do metal em relação ao vidro e às embalagens flexíveis.

Principais Conclusões do Relatório

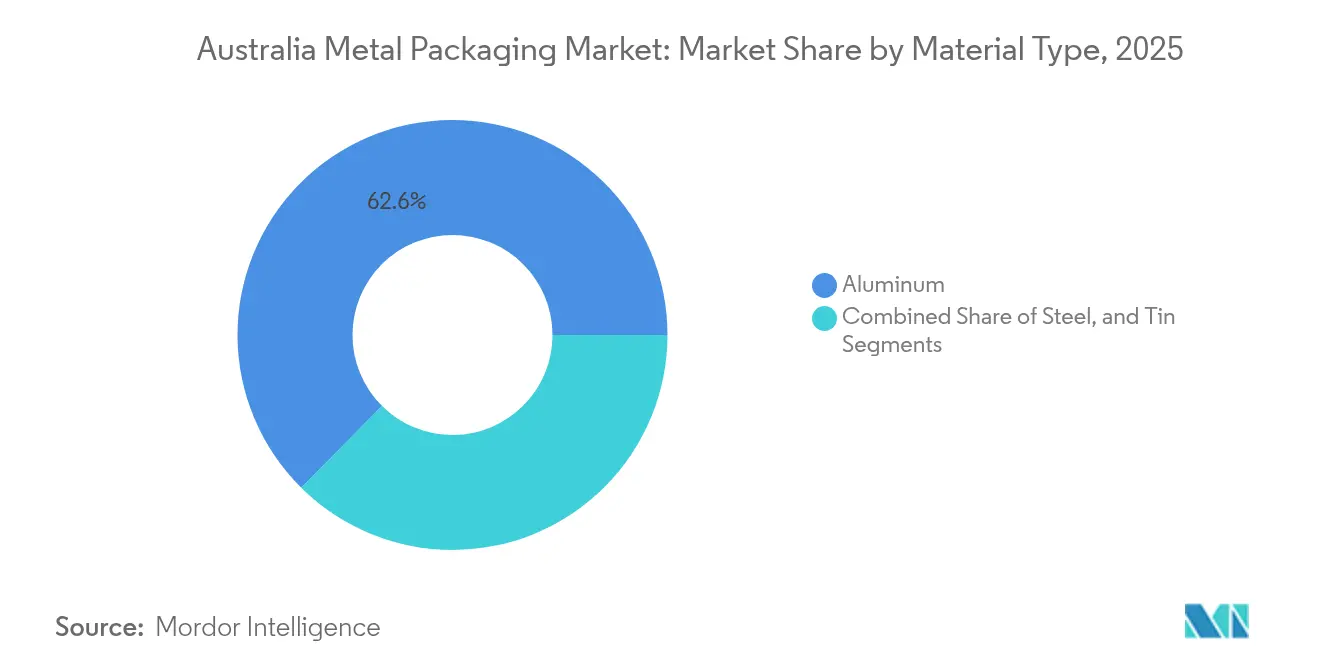

- Por tipo de material, o alumínio detinha 62,58% da participação do mercado de embalagens metálicas da Austrália em 2025; o aço está projetado para registrar a CAGR mais rápida de 2,39% até 2031.

- Por tipo de produto, as latas lideraram com 62,58% de participação de receita em 2025 de 41,85%, enquanto os contêineres a granel estão preparados para expandir a uma CAGR de 1,97% até 2031.

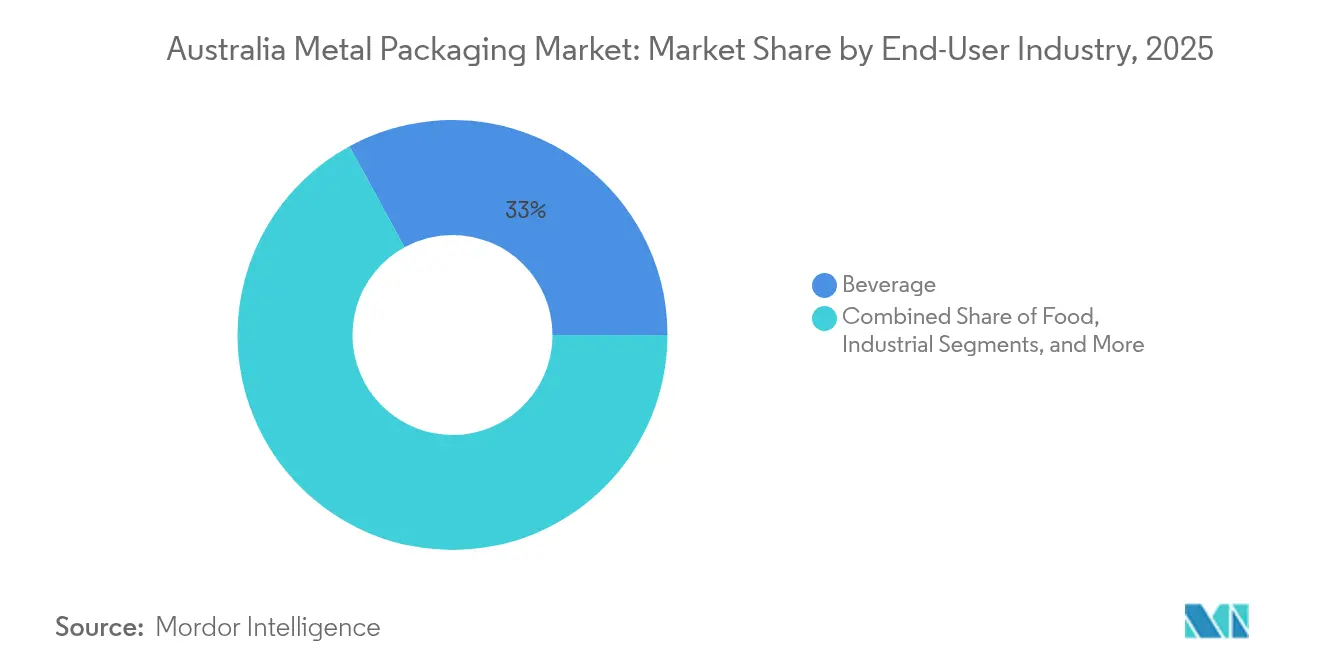

- Por indústria do utilizador final, as bebidas responderam por 32,95% do tamanho do mercado de embalagens metálicas da Austrália em 2025, enquanto os usuários industriais estão configurados para crescer a uma CAGR de 2,67% no mesmo horizonte.

- Por tipo de revestimento, o epóxi fenólico comandava 39,12% de participação do tamanho do mercado de embalagens metálicas da Austrália em 2025, mas os sistemas sem BPA estão avançando a uma CAGR de 2,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Metálicas da Austrália

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão das iniciativas de reciclagem de latas de bebidas de alumínio | +0.4% | Nacional; ganhos iniciais em Nova Gales do Sul, Victoria, Queensland | Médio prazo (2-4 anos) |

| Preferência crescente por embalagens leves e de longa durabilidade | +0.3% | Nacional; concentrado em centros urbanos | Longo prazo (≥4 anos) |

| Regulamentações australianas rigorosas sobre plásticos de uso único | +0.5% | Nacional; implementação varia por estado | Curto prazo (≤2 anos) |

| Demanda crescente da indústria cervejeira artesanal por latas de alumínio | +0.2% | Nacional; polos de Melbourne, Sydney, Brisbane | Médio prazo (2-4 anos) |

| Aumento da demanda por latas de aerossol metálicas para repelentes de insetos | +0.1% | Nacional; sazonalidade em regiões tropicais | Curto prazo (≤2 anos) |

| Adoção de impressão digital em latas permitindo marketing de edições limitadas | +0.2% | Nacional; segmentos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Iniciativas de Reciclagem de Latas de Bebidas de Alumínio

Os reembolsos de depósito nacionais agora cobrem todos os estados, elevando a recuperação de alumínio para 80-85%, bem acima dos plásticos, e desbloqueando um fluxo de incentivos anual de AUD 200 milhões que apoia cadeias de fornecimento de ciclo fechado. A Visy Industries e seus parceiros demonstraram latas com 83% de conteúdo reciclado, alcançando 95% menos consumo de energia em comparação com a fundição primária, resultando em compensações substanciais de emissões que atendem às exigências dos regimes emergentes de precificação de carbono.[1]Organização do Pacto de Embalagens Australiano, "Relatório de Reciclagem e Recuperação 2024," packagingcovenant.org.au O elevado fluxo de sucata estabiliza os custos de insumos e apoia expansões de capacidade, incentivando os proprietários de marcas de bebidas a especificar alumínio em vez de PET. À medida que as regras climáticas federais se tornam mais rigorosas, a vantagem de reciclagem do material amplia as lacunas de conformidade em relação aos plásticos de uso único.

Regulamentações Australianas Rigorosas sobre Plásticos de Uso Único

As proibições estaduais aplicadas entre 2022 e 2024 removeram aproximadamente 2,7 bilhões de artigos plásticos de circulação, redirecionando a demanda para formatos metálicos nos canais de alimentação e varejo. As restrições de Victoria sobre contêineres plásticos e o escopo mais amplo de Queensland cobrindo pratos e tigelas criam ganhos imediatos de substituição por bandejas de alumínio e latas de aço. As propostas de Responsabilidade Alargada do Produtor atribuem taxas de ciclo de vida que favorecem substratos prontamente recicláveis, reduzindo as diferenças de preço com os plásticos e motivando os varejistas a reorganizar seus sortimentos em torno de formatos de embalagem metálica. As taxas de conformidade de AUD 0,15–0,30 (USD 0,097-0,19) por unidade de plástico aumentam ainda mais a competitividade de custos das embalagens metálicas.

Preferência Crescente por Embalagens Leves e de Longa Durabilidade

O frete pode representar até 20% do custo de embalagem entregue nas rotas de longa distância da Austrália. As latas de alumínio oferecem uma economia de peso de 40% em relação ao vidro, reduzindo as emissões e os custos de combustível para os expedidores de bebidas. O setor de mineração depende de tambores de aço leves para limitar as despesas de retorno de locais remotos, enquanto a decoração digital suporta ciclos de produção ágeis que reduzem os orçamentos de armazenagem para empresas de bebidas artesanais. A durabilidade e a longa vida útil também sustentam a resiliência durante as interrupções no fornecimento relacionadas a incêndios florestais, levando os supermercados a priorizar produtos enlatados para armazenamento de emergência.

Demanda Crescente da Indústria Cervejeira Artesanal por Latas de Alumínio

Os volumes de cerveja artesanal aumentaram 12% ao ano, e os cervejeiros independentes agora respondem por 8,2% da produção nacional de cerveja, com as latas sendo preferidas por bloquearem oxigênio e luz, que podem degradar os estilos com forte presença de lúpulo. O investimento de AUD 60 milhões (USD 38,97 milhões) da Asahi em modernização de enlatamento sublinha o reconhecimento mainstream de que a apresentação em lata melhor suporta a frescura da marca e as metas de sustentabilidade. As vantagens de imposto de consumo e as rápidas mudanças de linha de embalagem permitem que pequenos cervejeiros capitalizem nos lançamentos sazonais, consolidando ainda mais a mudança do vidro para o metal.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade nos preços das commodities de alumínio e aço | -0.3% | Nacional; regiões dependentes de importações | Curto prazo (≤2 anos) |

| Crescente mudança para embalagens flexíveis na embalagem de alimentos | -0.2% | Nacional; alimentos processados | Médio prazo (2-4 anos) |

| Restrições de capacidade nas usinas domésticas de laminação de chapas para latas | -0.2% | Nacional; picos sazonais | Médio prazo (2-4 anos) |

| Preocupações dos consumidores sobre alternativas ao BPA em revestimentos de latas | -0.1% | Nacional; consumidores focados em saúde | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Commodities de Alumínio e Aço

O alumínio à vista oscilou 15–20% durante 2024, enquanto as fundidoras lidavam com picos nos custos de energia, enquanto as tarifas de importação de aço de 15–25% destinadas a combater o dumping restringiram a disponibilidade doméstica.[2]Agência Australiana de Estatísticas, "Comércio Internacional: Bens e Serviços," abs.gov.au As matérias-primas representam quase 70% do custo da lata acabada, deixando os conversores vulneráveis a choques de preços até que os fluxos de reciclagem se estabilizem totalmente. As flutuações cambiais adicionam outra camada de risco, dada a dependência da Austrália de importações de bauxita e aço especial.

Crescente Mudança para Embalagens Flexíveis na Embalagem de Alimentos

As embalagens flexíveis leves estão crescendo 15–20% ao ano nas categorias de alimentos processados e nutrição de animais de estimação, com base em benefícios de custo e envio. Embora os laminados multicamadas desafiem os sistemas de coleta nas calçadas e permaneçam excluídos dos programas de depósito, os proprietários de marcas valorizam a sustentabilidade percebida da redução das emissões de transporte. Os fornecedores de embalagens metálicas respondem destacando taxas de reciclagem superiores a 90% e desenvolvendo tampas de latas com abertura fácil que imitam a conveniência das embalagens flexíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Alumínio Lidera em Meio ao Crescimento Acelerado do Aço

O alumínio controlou 62,58% da receita de 2025, sustentado por sua vantagem de ciclo fechado no âmbito do Programa de Depósito de Contêineres e forte adoção em bebidas e aerossóis. O aço, embora ainda secundário, está previsto para capturar a CAGR mais rápida de 2,39%, impulsionado pela demanda por tambores químicos e contêineres industriais em polos de mineração. O mercado de embalagens metálicas da Austrália depende das parcerias de sucata da Rio Tinto e da produção doméstica de fundidoras para manter o alumínio competitivo em termos de preço, enquanto a BlueScope apoia a resiliência do aço por meio do fornecimento localizado.

As contínuas atualizações de fornos permitem insumos reciclados mais elevados, reduzindo as emissões de escopo 1 e atendendo aos critérios de aquisição vinculados à Estratégia Nacional de Economia Circular. Apesar do papel de nicho da folha de flandres na confeitaria premium, seu apelo decorativo e propriedades de barreira retêm usuários leais a jusante. As barreiras à intensidade de carbono implícitas pela aquisição baseada no estado acrescentam impulso à base instalada de alumínio, sinalizando liderança sustentada mesmo quando o aço cresce em nichos distintos de uso intensivo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tipo de Produto: As Latas Dominam Enquanto os Contêineres a Granel Crescem Rapidamente

As latas geraram 41,85% do faturamento de 2025 e ancoram a percepção pública do mercado de embalagens metálicas da Austrália, abrangendo refrigerantes carbonatados, cerveja, bebidas alcoólicas prontas para consumo (RTDs), refeições enlatadas e aerossóis. Os contêineres a granel, incluindo tambores, contêineres intermediários para granel (IBCs) e baldes, registram a CAGR mais alta de 1,97%, graças aos crescentes volumes de fluidos de processamento de minerais críticos e produtos químicos agrícolas. À medida que embalagens coloridas com impressão digital impulsionam a presença das latas nas prateleiras, revestimentos resistentes à corrosão e classificações da ONU elevam os formatos metálicos a granel acima dos plásticos para mercadorias perigosas.

O tamanho do mercado de embalagens metálicas da Austrália vinculado apenas à fabricação artesanal de cerveja justificou numerosas atualizações de linhas de latas, mas os tambores têm silenciosamente se expandido para o transporte de salmoura de lítio, onde a resistência à permeação supera o custo. Os fornecedores agora divulgam avaliações de ciclo de vida (LCAs) que mostram que os IBCs de aço de uso múltiplo compensam a dívida de carbono inicial dentro de cinco ciclos, enquadrando a categoria como uma solução redutora de emissões para empresas de recursos com logística intensiva.

Por Indústria do Utilizador Final: Liderança em Bebidas Desafiada pelo Crescimento Industrial

As bebidas responderam por 32,95% do mercado em 2025 e permanecem o núcleo emocional dos gastos com marketing de marcas. Bebidas energéticas, seltzers alcoólicos e RTDs funcionais mantêm a inovação em alumínio na vanguarda, sustentando investimentos em acabamentos foscos e códigos QR de realidade aumentada. No entanto, os usuários industriais estão projetados para superar todos os setores a uma CAGR de 2,67%, capitalizando em um crescente pipeline de operações de produtos químicos para baterias, tintas e solventes especiais.

A participação do mercado de embalagens metálicas da Austrália entre os segmentos de bebidas e industriais, portanto, evolui para a paridade até 2030, à medida que as mineradoras especificam soluções de aço e alumínio que satisfazem rigorosos códigos de segurança emitidos pelas Autoridades com Jurisdição. O volume de latas de alimentos se estabiliza sob pressão competitiva das embalagens flexíveis, mas retém relevância estratégica para rações de emergência e produtos orientados para exportação, onde o aço resistente a amassados continua sendo o padrão ouro.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tipo de Revestimento: Domínio do Epóxi Fenólico Enfrenta Desafio dos Sistemas Sem BPA

Os revestimentos de epóxi fenólico responderam por uma participação de 39,12% em 2025 devido à sua comprovada resistência a condições de alta acidez. As opções sem BPA, crescendo a uma CAGR de 2,44%, agora recebem orçamentos prioritários de P&D da AkzoNobel e da PPG. Novos sistemas de poliéster que alegam igual resistência a retortas visam garantir aprovações para bebidas até 2026, embora os conversores precisem adaptar seus perfis de cura e protocolos de validação.

O tamanho do mercado de embalagens metálicas da Austrália associado às atualizações de revestimentos permanece modesto inicialmente, mas os compromissos das marcas com cronogramas sem bisfenol aceleram a mudança de volume. Os reguladores acrescentam impulso ao avaliar a migração de monômeros de próxima geração, orientando os formuladores a adotar químicas completamente divulgadas que aumentam a confiança do consumidor sem sacrificar as taxas de produção.

Análise Geográfica

Nova Gales do Sul e Victoria formam conjuntamente o epicentro econômico, absorvendo aproximadamente 60% das remessas de embalagens metálicas graças às populações densas, aos clusters de processamento de alimentos e aos principais centros de distribuição. A Nova Gales do Sul superou 85% nas taxas de retorno de latas de alumínio em 2025, gerando os menores custos de matéria-prima do país e conferindo às indústrias de envase locais uma vantagem de margem de material. A renascença manufatureira de Victoria impulsiona uma demanda constante por tambores de aço usados nas indústrias química e de tintas, enquanto sua base de consumidores metropolitana impulsiona a produção de latas de bebidas com alta qualidade gráfica.

O clima tropical de Queensland intensifica a demanda por inseticidas em aerossol e bebidas RTD; seu hinterland de mineração, ao mesmo tempo, aumenta os pedidos de tambores de calibre pesado e IBCs. A Austrália Ocidental, apesar de uma população menor, representa uma parcela desproporcional do volume de contêineres vinculado às operações de minério de ferro e lítio que preferem o aço robusto ao plástico. A Austrália do Sul se beneficia das exportações de vinhos premium que especificam fechamentos de alumínio com revestimentos absorvedores de oxigênio para safras de adega.

A Tasmânia e o Território do Norte permanecem menores, mas estratégicos. A cena de bebidas artesanais da Tasmânia obtém latas de conversores do continente, mas anuncia 100% de energia renovável, usando selos de lata de carbono neutro para diferenciação. A infraestrutura de defesa do Território do Norte exige contêineres metálicos com especificação militar (MIL-spec) para combustíveis e munições, ancorando a demanda especializada em níveis consistentes. Por fim, o Território da Capital Australiana exige cada vez mais embalagens sustentáveis em licitações de aquisição governamental, funcionando como um campo de testes para formatos com alto teor de conteúdo reciclado que poderiam posteriormente escalar nacionalmente.

As regulamentações de frete interestadual conferem uma clara vantagem ao menor peso do alumínio para transportes transcontinentais. Por outro lado, o custo premium do envio de tambores vazios da costa leste para a Austrália Ocidental desencadeou redes de recondicionamento localizadas, reforçando a circularidade e reduzindo os tempos de retorno. Essas dinâmicas regionais orientam coletivamente os fornecedores a diversificar sua presença e se proteger contra apertos de capacidade localizados durante os picos de bebidas no verão.

Cenário Competitivo

A consolidação moderada define o mercado de embalagens metálicas da Austrália, pois Orora, Visy Industries, Ball Corporation, Crown Holdings e Silgan Holdings respondem coletivamente por cerca de dois terços das vendas. A expansão de USD 130 milhões de Orora em Rocklea pode aumentar a produção em 40%, sublinhando a visão da gestão de que a capacidade localizada vale a pena em termos de economia de frete e agilidade de entrega. A iniciativa Re-In-Can-Ation da Visy, que entrega latas de alumínio com 83% de conteúdo reciclado, eleva seu perfil de ESG e contribui para os scorecards de sustentabilidade dos cervejeiros, garantindo contratos de fornecimento plurianuais.

Os grandes players internacionais perseguem eficiências de escala: o sítio de Ballarat da Ball Corporation adicionou duas linhas com impressão digital para aproveitar os segmentos crescentes de cerveja artesanal e bebidas energéticas, enquanto o investimento em aerossol da Crown amplia o mix de produtos para nichos de alto crescimento em cuidados pessoais e repelentes de insetos. Jogadores menores, como Onpack e East Coast Canning, competem em flexibilidade de serviço, aproveitando o envase móvel e os gráficos digitais de pequenas tiragens para atrair microcervejarias.

A diferenciação tecnológica depende de sistemas de visão em linha, análise de fábrica inteligente e rastreabilidade habilitada por blockchain que verifica o conteúdo reciclado. A intensidade de capital e a rigorosa acreditação para grau alimentar mantêm as barreiras de entrada elevadas, mas permanecem oportunidades de nicho para startups que oferecem programas de barris de aço reabastecíveis ou designs de latas personalizadas direto ao consumidor. A rivalidade geral permanece disciplinada, com expansões de capacidade calibradas para a demanda nacional mais o potencial de exportação limitado para a Nova Zelândia e o Pacífico.

Líderes da Indústria de Embalagens Metálicas da Austrália

Amcor plc

Orora Limited

Visy Industries Holdings Pty Ltd

Ball Corporation

Crown Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Visy Industries comprometeu AUD 85 milhões em atualizações orientadas por IA em Smithfield, Nova Gales do Sul.

- Setembro de 2025: A Estratégia Nacional de Economia Circular do governo federal visa alcançar 90% de reciclagem de alumínio até 2028 e garantir AUD 150 milhões (USD 97,43 milhões) em financiamento para infraestrutura.

- Agosto de 2025: Orora e Novelis inauguraram uma planta de reciclagem de ciclo fechado de 50.000 toneladas em Melbourne.

- Julho de 2025: A Ball Corporation alocou AUD 120 milhões para dobrar a produção de Ballarat para 1,2 bilhão de latas.

Escopo do Relatório do Mercado de Embalagens Metálicas da Austrália

A embalagem fornece uma cobertura protetora e informativa ao produto e protege o produto durante o manuseio, armazenamento e movimentação. Também fornece informações úteis sobre o conteúdo da embalagem. Os produtos de embalagem fabricados com alumínio, folha de flandres ou aço são denominados embalagens metálicas. Eles vêm em várias formas e tamanhos e podem embalar praticamente qualquer produto. As embalagens metálicas fornecem excelentes propriedades de barreira e são amplamente utilizadas em aplicações de embalagem de alimentos. Elas são usadas em diferentes formas de embalagem e como fechamentos, como para garrafas de vidro e latas compostas.

O estudo acompanha a demanda pelo mercado de embalagens metálicas por meio da receita derivada de metal. Também inclui o efeito de regulamentações e fatores impulsionadores no crescimento do mercado. O Mercado de Embalagens Metálicas da Austrália é Segmentado por Tipo de Material (Alumínio, Aço), Tipo de Produto (Latas, Contêineres a Granel, Barris e Tambores de Envio, Tampas e Fechamentos) e Utilizador Final (Bebidas, Alimentos, Tintas e Produtos Químicos, Industrial). Os tamanhos e projeções de mercado são fornecidos (em USD milhões) para todos os segmentos mencionados.

| Alumínio |

| Aço |

| Estanho |

| Latas | Latas de Alimentos |

| Latas de Bebidas | |

| Latas de Aerossol | |

| Latas Decorativas | |

| Contêineres a Granel | |

| Tambores e Barris | |

| Tampas e Fechamentos | |

| Outros Tipos de Produto |

| Alimentos |

| Bebidas |

| Tintas, Revestimentos e Produtos Químicos |

| Produtos Farmacêuticos e Assistência à Saúde |

| Industrial |

| Outras Indústrias de Utilizadores Finais |

| Epóxi Fenólico |

| Acrílico |

| Poliéster |

| Alternativas Sem BPA |

| Outros Tipos de Revestimento |

| Por Tipo de Material | Alumínio | |

| Aço | ||

| Estanho | ||

| Por Tipo de Produto | Latas | Latas de Alimentos |

| Latas de Bebidas | ||

| Latas de Aerossol | ||

| Latas Decorativas | ||

| Contêineres a Granel | ||

| Tambores e Barris | ||

| Tampas e Fechamentos | ||

| Outros Tipos de Produto | ||

| Por Indústria do Utilizador Final | Alimentos | |

| Bebidas | ||

| Tintas, Revestimentos e Produtos Químicos | ||

| Produtos Farmacêuticos e Assistência à Saúde | ||

| Industrial | ||

| Outras Indústrias de Utilizadores Finais | ||

| Por Tipo de Revestimento | Epóxi Fenólico | |

| Acrílico | ||

| Poliéster | ||

| Alternativas Sem BPA | ||

| Outros Tipos de Revestimento | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagens metálicas da Austrália em 2026?

Está avaliado em USD 1,09 bilhão, com previsão de atingir USD 1,19 bilhão até 2031 sob uma CAGR de 1,78%.

Qual material domina a demanda por embalagens metálicas em toda a Austrália?

O alumínio lidera com 62,58% de participação graças à sua economia de reciclagem de ciclo fechado e popularidade em latas de bebidas.

Qual segmento está crescendo mais rapidamente no panorama de embalagens metálicas da Austrália?

As aplicações industriais, especialmente mineração e produtos químicos, estão se expandindo a uma CAGR de 2,67% à medida que a demanda aumenta por tambores e IBCs resistentes à corrosão.

Como as proibições de plásticos de uso único estão afetando as escolhas de embalagem?

As proibições estaduais removeram bilhões de itens plásticos, deslocando serviços de alimentação e varejo em direção a opções de alumínio e aço que já se encaixam em sistemas de reciclagem robustos.

Por que os cervejeiros artesanais estão escolhendo latas em vez de garrafas?

As latas de alumínio protegem a cerveja da luz e do oxigênio, alinham-se com as mensagens de sustentabilidade e permitem gráficos digitais de pequenos lotes que fortalecem a narrativa da marca.

Qual tendência tecnológica está remodelando a decoração de latas?

A impressão digital permite que os conversores produzam edições limitadas sem chapas, reduzindo os prazos de entrega e permitindo obras de arte de alta resolução para promoções sazonais.

Página atualizada pela última vez em: