Tamanho e Participação do Mercado de IBC Metálico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.26% CAGR |

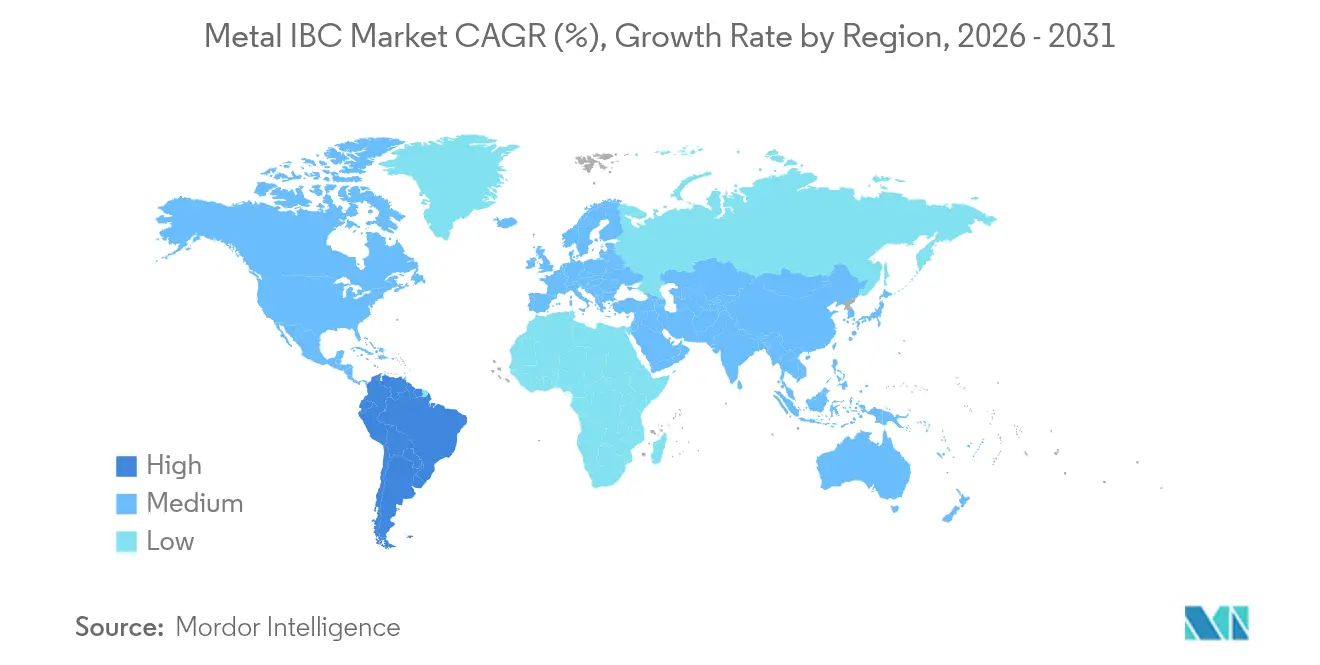

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

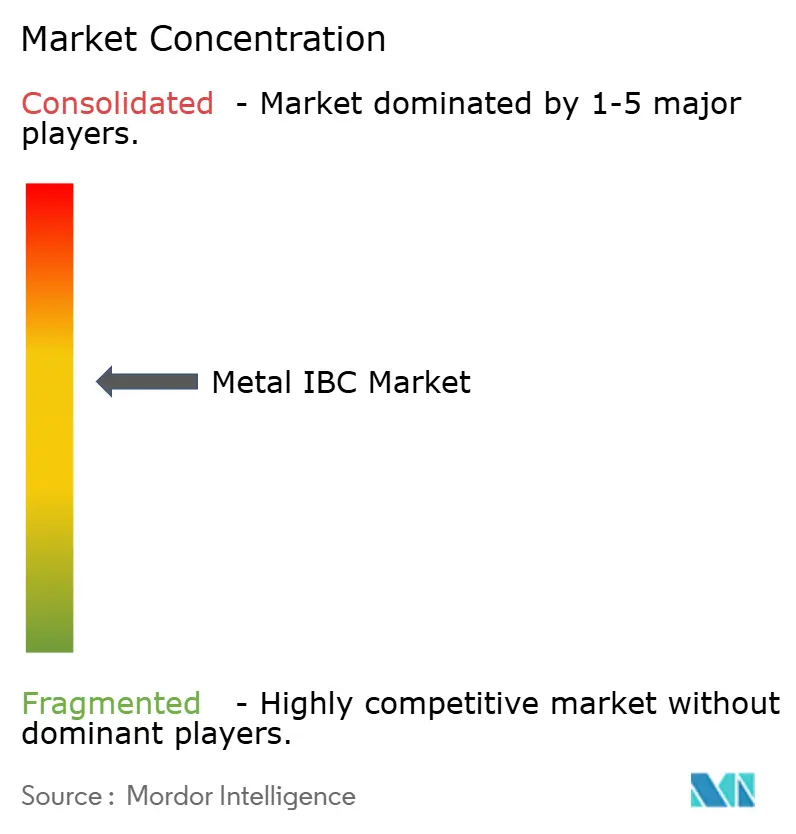

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IBC Metálico por Mordor Intelligence

O tamanho do Mercado de IBC Metálico foi avaliado em USD 1,53 bilhão em 2025 e estima-se que cresça de USD 1,58 bilhão em 2026 para atingir USD 1,85 bilhão até 2031, a um CAGR de 3,26% durante o período de previsão (2026-2031). O crescimento atual está fundamentado na proteção regulatória para contêineres UN31A, no aumento da produção química global e na ampliação do uso de pools de embalagens reutilizáveis. No entanto, a volatilidade de preços do aço inoxidável e do aço carbono, bem como a crescente concorrência de alternativas compostas, limitam a expansão a um ritmo moderado. A intensificação da adoção tecnológica, especialmente o rastreamento de ativos habilitado por IoT, está ampliando as propostas de serviço e consolidando contratos de longo prazo com clientes. Os principais produtores aproveitam a integração vertical, o alcance geográfico e a expertise em conformidade para preservar margens, enquanto exploram a logística de hidrogênio verde e materiais para baterias — dois nichos emergentes alinhados com as prioridades de sustentabilidade.

Principais Conclusões do Relatório

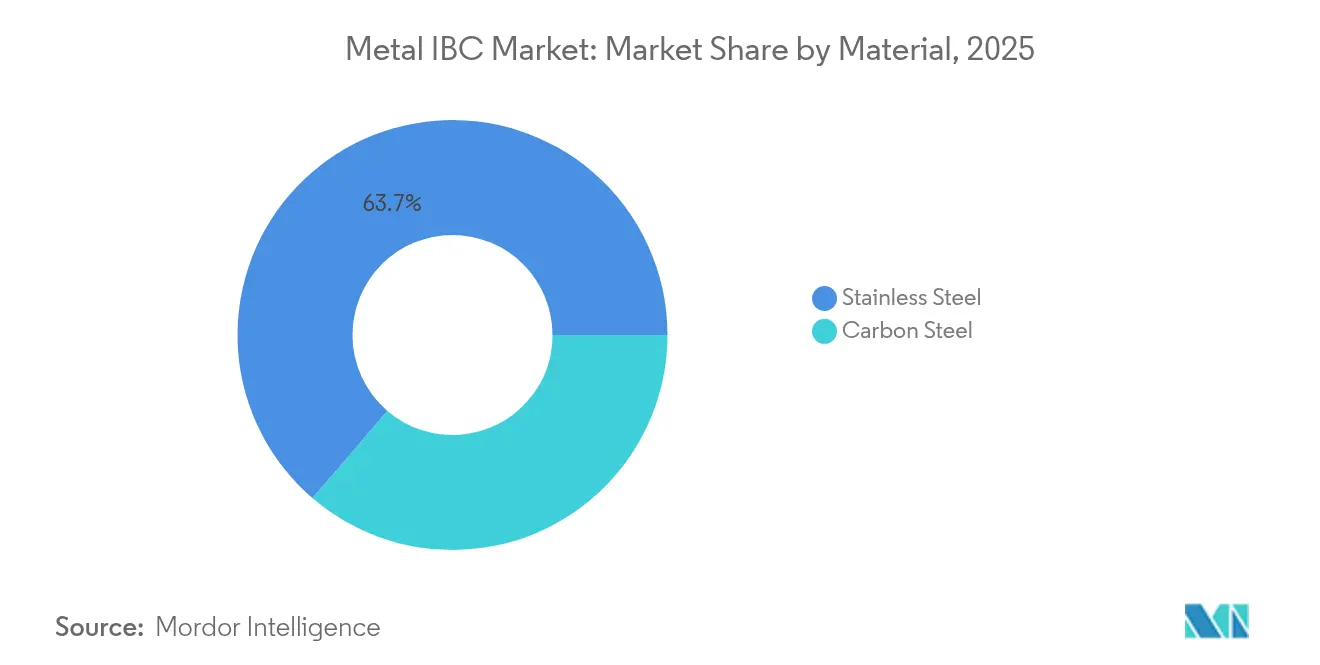

- Por material, o aço inoxidável liderou com 63,72% de participação na receita em 2025; o aço carbono deve registrar o CAGR mais rápido de 5,82% até 2031.

- Por capacidade, o segmento de 1.001-1.500 L representou 50,84% da participação do mercado de IBC metálico em 2025, enquanto a faixa de até 1.000 L deve expandir a um ritmo de 5,41% até 2031.

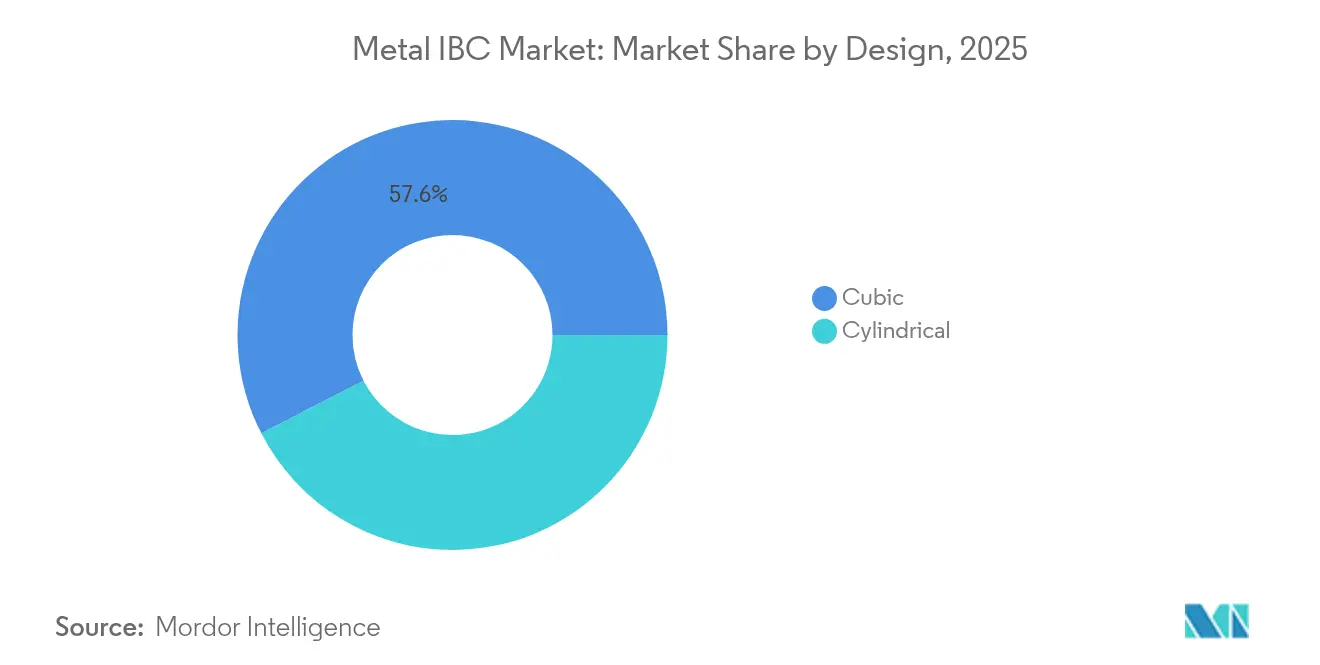

- Por design, os contêineres cúbicos dominaram com uma participação de 57,56% em 2025; os designs cilíndricos devem crescer a um CAGR de 5,92%.

- Por conteúdo, as aplicações de líquidos representaram 61,12% da receita em 2025, e os semissólidos registrarão o CAGR mais rápido de 5,61% até 2031.

- Por indústria de uso final, os produtos químicos industriais comandaram uma participação de 30,74% em 2025; alimentos e bebidas está posicionado para um crescimento de 5,12% até 2031.

- Por geografia, a Ásia-Pacífico deteve 39,18% da receita em 2025, enquanto a América do Sul está no caminho para o maior CAGR de 5,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de IBC Metálico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da produção química global | +0.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Regulamentações rigorosas da ONU/DOT favorecendo IBCs metálicos UN31A | +0.6% | Global, particularmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Migração de tambores de 55 galões para modelos de pool de IBC reutilizáveis | +0.4% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por manuseio higiênico de exportadores de alimentos e bebidas | +0.3% | Global, com ênfase na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Rastreamento de frota habilitado por IoT e plataformas de aluguel | +0.2% | América do Norte e Europa, adoção antecipada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Cadeias de suprimentos de hidrogênio verde e materiais para baterias | +0.1% | Europa, América do Norte, com presença emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Produção Química Global

A recuperação constante no setor químico mundial sustenta a utilização de contêineres de aço inoxidável e aço carbono, com a produção química dos EUA esperada para crescer 1,9% em 2025 em meio a custos de financiamento mais baixos e maior investimento de capital. [1]Chemical Processing Editors, "Perspectivas do Setor Químico 2025: Impulso Gradual se Consolida," chemicalprocessing.com A Ásia-Pacífico continua liderando as adições de capacidade, enquanto as vantagens do gás de xisto ajudam os produtores norte-americanos a manter a competitividade de custos. O foco intensificado na sustentabilidade incentiva o uso de embalagens duráveis e reutilizáveis, o que posiciona o mercado de IBC metálico para uma demanda consistente em produtos químicos especiais e perigosos. As disparidades de produção regional também geram fluxos transfronteiriços que dependem de contêineres metálicos certificados pela ONU para transporte em conformidade.

Regulamentações Rigorosas da ONU/DOT Favorecendo IBCs Metálicos UN31A

As disposições atualizadas do ADR 2025 e as emendas de harmonização da PHMSA reforçam a vantagem de conformidade desfrutada pelos IBCs metálicos, consolidando os ciclos de substituição para testes e recertificação. [2]UNECE, "ADR 2025," unece.org As variantes de aço inoxidável satisfazem os requisitos de estanqueidade em pressões internas elevadas, protegendo os fornecedores de concorrentes compostos de baixo custo em aplicações com materiais perigosos. A convergência internacional de normas amplia ainda mais o mercado endereçável para designs certificados.

Migração de Tambores de 55 Galões para Modelos de Pool de IBC Reutilizáveis

A otimização do custo de atendimento está levando os expedidores a migrar de tambores de viagem única para pools compartilhados que melhoram a utilização de carga em caminhões e reduzem o desperdício. Os contêineres metálicos, capazes de vidas úteis de trinta anos, fortalecem o argumento do custo total de propriedade quando combinados com plataformas de aluguel ou rastreamento. O setor de embalagens de transporte retornáveis da Ásia-Pacífico deve adicionar USD 1,40 bilhão em valor entre 2023-2028, validando uma trajetória de crescimento duradoura.

Demanda por Manuseio Higiênico de Exportadores de Alimentos e Bebidas

Regras mais rígidas de segurança alimentar da UE e dos EUA que entram em vigor em 2025 impulsionam a demanda por IBCs de aço inoxidável de fácil limpeza, capazes de preservar a integridade do produto durante exportações de longa distância. A sanitização rápida, a resistência à migração de sabores e a compatibilidade com estações de lavagem automatizadas tornam os designs metálicos o contêiner de escolha para óleos comestíveis e ingredientes de alta viscosidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do aço inoxidável e do aço carbono | -0.7% | Global, com impacto agudo na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência de IBCs compostos/plásticos | -0.5% | Global, particularmente em aplicações não perigosas | Médio prazo (2-4 anos) |

| Alto custo inicial de propriedade em comparação com tambores | -0.3% | Global, com ênfase em mercados emergentes e segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Escassez de sucata de aço inoxidável afeta a economia de recondicionamento | -0.2% | América do Norte e Europa, com impacto secundário na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Aço Inoxidável e do Aço Carbono

As despesas com matéria-prima absorvem uma parcela considerável do custo unitário e são particularmente sensíveis às oscilações do preço do níquel. No primeiro trimestre de 2025, os preços à vista do aço inoxidável subiram apesar de um mercado com excesso de oferta, comprimindo as margens dos produtores. A incerteza da política comercial e o investimento de capital do setor siderúrgico na transição verde acrescentam maior imprevisibilidade às estratégias de abastecimento.

Intensificação da Concorrência de IBCs Compostos/Plásticos

Os designs plásticos de baixo peso continuam a ampliar sua participação em segmentos não perigosos com base em custos de aquisição mais baixos e economias de transporte. Revestimentos de barreira avançados reforçam a compatibilidade química, reduzindo a lacuna de desempenho em usos selecionados. Os obstáculos à reciclagem, no entanto, prejudicam as credenciais de economia circular dos plásticos em relação ao metal infinitamente reciclável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Dominância do Aço Inoxidável Encontra Aceleração do Aço Carbono

Os graus de aço inoxidável capturaram 63,72% da receita de 2025, ilustrando sua resistência química incomparável em aplicações farmacêuticas, alimentícias e de alta pureza. O CAGR mais rápido de 5,82% do aço carbono reflete os esforços dos compradores para conter o investimento de capital em meio a sobretaxas elevadas de ligas. A vida útil superior a 30 anos do aço inoxidável compensa o desembolso inicial mais alto, enquanto as iniciativas de conteúdo reciclado devem comprimir o prêmio do aço inoxidável ao longo do tempo. A volatilidade da cadeia de suprimentos deve continuar impulsionando estratégias de duplo abastecimento que incluem opções de aço carbono para conteúdos menos corrosivos. O tamanho do mercado de IBC metálico para contêineres de aço inoxidável deve permanecer o maior em valor ao longo do período de perspectiva, garantindo volumes de aquisição consistentes e receitas de inspeção pós-venda. A adoção do aço carbono é pronunciada em economias emergentes onde o custo tem precedência sobre a longevidade e onde os regulamentos permitem seu uso para líquidos de risco moderado.

A política ambiental mais ampla está remodelando a seleção de ligas. As regras europeias de precificação de carbono e os compromissos de neutralidade de carbono dos produtores estão incentivando os fabricantes a aumentar o insumo reciclado, melhorando assim as emissões do berço ao portão. Essa tendência poderia reforçar a liderança do aço inoxidável em setores orientados à exportação que devem documentar os impactos do Escopo 3. Simultaneamente, os fabricantes de aço carbono estão aprimorando os revestimentos protetores para prolongar a vida útil, reduzindo a lacuna de custo do ciclo de vida. Como resultado, ambos os graus coexistirão, com o aço inoxidável ocupando nichos críticos de conformidade e o aço carbono ampliando a cobertura sensível ao preço dentro do mercado de IBC metálico.

Por Capacidade: Eficiência da Faixa Intermediária Equilibra o Crescimento do Formato Pequeno

Os contêineres entre 1.001 e 1.500 L controlaram 50,84% das vendas de 2025, refletindo sua adequação com paletes de transporte padrão e empilhadeiras de largura de palete que dominam a armazenagem global. Essas dimensões permitem empilhamento em três andares enquanto maximizam a utilização do volume do reboque, reduzindo o custo de frete por litro. Em contraste, as unidades abaixo de 1.000 L registrarão o CAGR mais rápido de 5,41%, à medida que as cadeias de suprimentos omnicanal buscam o dimensionamento correto para reduzir os estoques de segurança. O tamanho do mercado de IBC metálico para contêineres de até 1.000 L está, portanto, definido para expandir decisivamente em setores impulsionados pelo comércio eletrônico, especialmente produtos químicos especiais e aromatizantes.

A automação é um influenciador oculto da escolha de capacidade. Os despaletizadores robóticos e os veículos guiados automaticamente favorecem pegadas uniformes, e os vasos de faixa intermediária melhor correspondem aos sistemas legados. Os vasos menores oferecem maior flexibilidade em linhas de produção modulares que requerem mudanças rápidas de lote, notadamente em nutracêuticos e cuidados pessoais. Os modelos acima de 1.500 L defenderão um nicho em movimentações de petroquímicos a granel e óleos de base, onde a bombeabilidade e a velocidade de decantação superam a eficiência cúbica. Os fornecedores estão explorando revestimentos telescópicos e designs de duplo compartimento para ampliar a utilidade de cada faixa de tamanho dentro do mercado de IBC metálico.

Por Design: Praticidade Cúbica Versus Inovação Cilíndrica

As carcaças cúbicas mantiveram uma participação de 57,56% em 2025, principalmente devido à sua capacidade de se intertravar em paletes e explorar os volumes de prateleiras de armazéns. Seus painéis planos simplificam a manutenção e a rotulagem, apoiando ainda mais a adoção. Os formatos cilíndricos, no entanto, estão no caminho para um CAGR de 5,92% porque sua geometria inerentemente mais resistente acomoda pressões internas ligadas a reações exotérmicas, acúmulo de gases ou transferências a vácuo. De fato, o mercado de IBC metálico está vendo mais solicitações de pressurização de vasos de até 1,5 bar, um limite melhor atendido por paredes circulares.

A mistura integrada ao processo é outro critério que inclina a demanda especializada para construções cilíndricas; os eixos do agitador podem ser montados centralmente com vórtice mínimo. Os fabricantes continuam refinando a soldagem orbital e os testes automatizados de costura para aumentar os rendimentos de produção de carcaças curvas, ajudando a reduzir os diferenciais de custo em relação às construções quadradas. Para os expedidores preocupados predominantemente com eficiência cúbica — como lubrificantes e adesivos — o formato cúbico permanecerá a escolha preferida, enquanto o manuseio de precursores de baterias e intermediários farmacêuticos de alto valor pode impulsionar novas implantações cilíndricas.

Por Conteúdo: Liderança de Líquidos com Oportunidades em Semissólidos

Os líquidos representaram 61,12% da receita de 2025 graças ao fluxo considerável de produtos químicos industriais, combustíveis e óleos comestíveis transportados globalmente. Esses usos dependem da resistência a vazamentos dos IBCs metálicos e das aprovações regulatórias que os plásticos às vezes não possuem. A participação do mercado de IBC metálico para líquidos deve permanecer acima de 60% até 2031, sublinhando o propósito central do contêiner. Os semissólidos mostram o CAGR mais rápido de 5,61%, à medida que a fabricação contínua em produtos farmacêuticos e produtos químicos especiais exige um manuseio mais limpo e fechado de lamas e insumos pastosos.

As fábricas de pó para comprimidos, por exemplo, precisam de vasos rígidos que suportem a dosagem a vácuo sem colapso do painel. As propriedades antiestáticas do metal também mitigam o risco de ignição. Os grânulos sólidos manterão uma fatia modesta das vendas, principalmente em meios abrasivos e resinas, onde a durabilidade do aço resiste ao desgaste. A inovação futura em torno de placas de válvulas híbridas pode permitir que a mesma carcaça alterne entre ciclos de serviço de líquidos e semissólidos, melhorando a utilização de ativos em demanda sazonal no mercado de IBC metálico.

Por Indústria de Uso Final: Dominância Química em Meio à Aceleração de Alimentos e Bebidas

Os produtos químicos industriais representaram 30,74% do faturamento de 2025, ancorados por altas barreiras regulatórias e pela mudança para formulações especiais que requerem armazenamento inerte. No entanto, alimentos e bebidas é o segmento de crescimento mais rápido com um CAGR de 5,12%, beneficiando-se de mandatos de rastreabilidade e do aumento das exportações de óleos vegetais, concentrados e aromatizantes. Para os processadores de alimentos domésticos, os contêineres metálicos desbloqueiam regimes de limpeza em circuito fechado que se alinham com os planos de análise de perigos.

Os misturadores de petróleo e lubrificantes aproveitam os tanques cúbicos para atender às rotinas de mistura just-in-time enquanto reduzem o desperdício de tambores. Tintas e corantes mantêm um consumo estável, embora os regulamentos de compostos orgânicos voláteis estejam incentivando os fabricantes a adotar formulações de maior teor de sólidos que podem favorecer o manuseio de semissólidos. O setor farmacêutico valoriza os IBCs de aço inoxidável para o gerenciamento de ingredientes farmacêuticos ativos e excipientes, com a lavagem automatizada no local adicionando à eficiência de validação. Os produtos químicos para construção são um grupo final de adotantes, impulsionados pela nova demanda de aditivos para cimento e impermeabilização em atualizações de infraestrutura. A interação de cada segmento sustenta uma ampla base de aplicações que protege o mercado de IBC metálico contra choques cíclicos.

Análise Geográfica

A Ásia-Pacífico gerou 39,18% da receita de 2025, sustentada por grandes complexos petroquímicos na China e pela rápida expansão da capacidade farmacêutica e de produtos químicos especiais na Índia. A aplicação ampliada da legislação de embalagens de transporte e o aumento dos custos de mão de obra promovem contêineres duráveis que reduzem os ciclos de manuseio, sustentando a preferência regional por designs de aço inoxidável. Os principais fornecedores continuam localizando a tecnologia de linha de solda, como evidenciado pela atualização da instalação de Haiyan da Mauser Packaging para a produção de IBC metálico. As políticas regionais que visam reduzir o desperdício de embalagens se alinham com os modelos de aço reutilizável, reforçando a adoção futura.

A América do Norte e a Europa ancoram coletivamente a demanda de alto valor por meio de clusters químicos consolidados e estrita adesão ao DOT/ADR, respondendo juntas por mais de um terço das vendas globais. A harmonização contínua da PHMSA e a implementação do ADR 2025 recompensam os designs confiáveis e favorecem os produtores estabelecidos. Os produtores aqui se diferenciam cada vez mais pelo serviço — aluguel em circuito fechado, telemetria de ativos e documentação de conformidade — em vez de apenas pela fabricação de carcaças. O duplo foco das regiões em metas de emissões líquidas zero e rastreabilidade a jusante eleva a posição da vantagem de reciclabilidade do aço em relação aos IBCs plásticos.

A América do Sul está no caminho para entregar um CAGR de 5,02% até 2031, liderada pelas expansões petroquímicas brasileiras e pelos fluxos de produtos químicos para mineração. Os segmentos petroquímico e agroquímico regionais requerem embalagens certificadas para mercadorias perigosas, posicionando as formas metálicas na vanguarda à medida que os regulamentos se tornam mais rigorosos. O Oriente Médio e a África permanecem pequenos em valor, mas registram picos pontuais impulsionados por paradas de refinarias e programas de diversificação energética. As exportações de longa distância de produtos químicos de alta pureza para a Europa invariavelmente exigem conformidade com a norma UN31A, impulsionando a demanda por formatos cúbicos e cilíndricos nesses territórios emergentes.

Cenário Competitivo

A base de fornecedores tende a uma fragmentação moderada. Os cinco principais fabricantes controlam pouco mais de 55% da capacidade instalada, permitindo uma rivalidade saudável enquanto proporcionam economias de escala na compra de aço e nos serviços de inspeção. Greif, Thielmann e Mauser Packaging combinam fábricas em múltiplas regiões com serviços de frota do berço ao túmulo que aprofundam a retenção de clientes. A desinvestimento de USD 1,8 bilhão da Greif em sua unidade de papelão ondulado significa seu pivô para embalagens industriais de maior margem, liberando capacidade de balanço patrimonial para aquisições direcionadas de IBC. [4]Greif Investor Relations, "Acordo para Venda de Papelão Ondulado," investor.greif.com

A infusão tecnológica está remodelando a diferenciação. A integração de sensores IoT e portais de frota como serviço estão se tornando requisitos básicos, com os primeiros adotantes registrando quedas de dois dígitos nas baixas contábeis de contêineres perdidos. A atividade de patentes em torno de medidores de nível de líquido sublinha uma convergência entre a fabricação de metal e a montagem de eletrônicos. As construções de capacidade regional — como os centros de serviço norte-americanos da Thielmann — apoiam ciclos de recertificação mais rápidos e menores custos de frete para tanques devolvidos.

A estratégia de fusões e aquisições gira em torno de ativos adjacentes de embalagens químicas e recondicionamento, permitindo ofertas em circuito fechado que atendem às divulgações de emissões do escopo 3 exigidas pelos principais compradores. Os novos entrantes com foco no fornecimento de hidrogênio e precursores de baterias estão fazendo parcerias com soldadores estabelecidos para agilizar as certificações de conformidade. A intensidade competitiva permanece mais alta nas unidades cúbicas de aço inoxidável, enquanto os segmentos cilíndricos com classificação de pressão têm menos fornecedores qualificados, criando um bolsão de margem acima da média dentro do mercado de IBC metálico.

Líderes do Setor de IBC Metálico

Thielmann IBC GmbH

Greif Inc.

Sharpsville Container Corp.

Precision IBC Inc.

Automationstechnik GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Greif Inc. concordou em vender sua unidade de papelão ondulado por USD 1,8 bilhão, aguçando seu foco nas linhas principais de embalagens industriais.

- Março de 2025: A Lubrizol introduziu os aditivos PV1710 antes do GF-7, potencialmente aumentando a demanda por contêineres metálicos para lubrificantes de maior desempenho.

- Fevereiro de 2025: A Quaker Houghton concluiu uma tripla aquisição da Dipsol Chemicals, Natech e Chemical Solutions and Innovations, ampliando seu alcance em fluidos de usinagem.

- Janeiro de 2025: A Mauser Packaging Solutions colocou a fabricação de IBC metálico em operação em Haiyan, China, fortalecendo a capacidade de resposta da cadeia de suprimentos da Ásia-Pacífico.

- Janeiro de 2025: As emendas do ADR 2025 entraram em vigor, enrijecendo as regras de construção e teste para contêineres de mercadorias perigosas.

- Setembro de 2024: A Iveda registrou uma patente para o LevelNOW, um sensor IoT que aprimora o monitoramento de líquidos a granel em frotas de IBC.

Escopo do Relatório Global do Mercado de IBC Metálico

Um contêiner intermediário a granel (ou IBC) é um contêiner reutilizável de grau industrial montado em palete, usado para armazenar e transportar líquidos a granel. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e chegaram a abordagens de cima para baixo e de baixo para cima.

O mercado de IBC metálico é segmentado por material (Aço Inoxidável e Aço Carbono), por capacidade (Até 1.000 Litros, Entre 1.001 e 1.500 Litros e Mais de 1.500 Litros), por indústria de uso final (Produtos Químicos Industriais, Alimentos e Bebidas, Petróleo e Lubrificantes, Produtos Farmacêuticos, Construção Civil e Outras Indústrias de Uso Final) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Aço Inoxidável |

| Aço Carbono |

| Até 1.000 L |

| 1.001–1.500 L |

| Acima de 1.500 L |

| Cúbico |

| Cilíndrico |

| Líquidos |

| Semissólidos |

| Sólidos |

| Produtos Químicos Industriais |

| Alimentos e Bebidas |

| Petróleo e Lubrificantes |

| Produtos Farmacêuticos |

| Tintas, Pigmentos e Corantes |

| Construção Civil |

| Outras Indústrias de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Singapura | ||

| Malásia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Material | Aço Inoxidável | ||

| Aço Carbono | |||

| Por Capacidade | Até 1.000 L | ||

| 1.001–1.500 L | |||

| Acima de 1.500 L | |||

| Por Design | Cúbico | ||

| Cilíndrico | |||

| Por Conteúdo | Líquidos | ||

| Semissólidos | |||

| Sólidos | |||

| Por Indústria de Uso Final | Produtos Químicos Industriais | ||

| Alimentos e Bebidas | |||

| Petróleo e Lubrificantes | |||

| Produtos Farmacêuticos | |||

| Tintas, Pigmentos e Corantes | |||

| Construção Civil | |||

| Outras Indústrias de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Singapura | |||

| Malásia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de IBC metálico?

O mercado de IBC metálico está avaliado em USD 1,58 bilhão em 2026, com previsão de atingir USD 1,85 bilhão até 2031.

Qual região detém a maior participação no mercado de IBC metálico?

A Ásia-Pacífico lidera com 39,18% da receita global, graças à sua ampla base química e de manufatura.

Qual indústria de uso final está crescendo mais rapidamente para os IBCs metálicos?

O setor de alimentos e bebidas deve crescer a um CAGR de 5,12% até 2031, impulsionado por regras mais rígidas de higiene e rastreabilidade.

Como os fornecedores de IBC metálico estão integrando tecnologia?

Os principais fabricantes estão incorporando sensores IoT e portais de dados para fornecer rastreamento em tempo real, manutenção preditiva e precisão no faturamento de aluguéis.

Qual material domina o setor de IBC metálico?

O aço inoxidável comanda 63,72% da receita devido à sua superior resistência química e longa vida útil.

Por que a volatilidade do preço do aço é uma restrição para o mercado de IBC metálico?

A flutuação dos custos do aço inoxidável e do aço carbono afeta as margens de fabricação e complica o planejamento de aquisições, reduzindo a lucratividade de curto prazo para os produtores.

Página atualizada pela última vez em: