Tamanho e Participação do Mercado de Embalagens Plásticas na Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.85 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.15% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas na Austrália por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens plásticas na Austrália cresça de USD 2,85 bilhões em 2025 para USD 2,90 bilhões em 2026, com previsão de atingir USD 3,22 bilhões até 2031, a um CAGR de 2,15% no período 2026-2031. Os padrões de uso final estão se voltando para conteúdo reciclado de grau alimentar, designs flexíveis otimizados para o comércio eletrônico e garrafas de politereftalato de etileno compatíveis com os esquemas estaduais de depósito de embalagens. Embora a tonelagem absoluta esteja crescendo lentamente, a substituição de segmentos está se acelerando à medida que marcas de supermercado, beleza e farmacêuticas redesenham embalagens para atender às metas de 2025 da Organização do Pacto Australiano de Embalagens. O polietileno manteve a liderança em 2025, mas o crescimento mais forte do politereftalato de etileno reflete o prêmio associado ao insumo de circuito fechado originário dos sistemas de depósito de Nova Gales do Sul e Victoria. Formatos flexíveis, como sachês e filmes, estão ganhando volume em relação aos recipientes rígidos porque reduzem o uso de material por unidade em até 70%, diminuem os custos de frete no corredor Brisbane-Sydney-Melbourne e melhoram a eficiência da rede de encomendas para o canal de varejo online de USD 46,23 bilhões (AUD 69 bilhões) da Austrália.

Principais Conclusões do Relatório

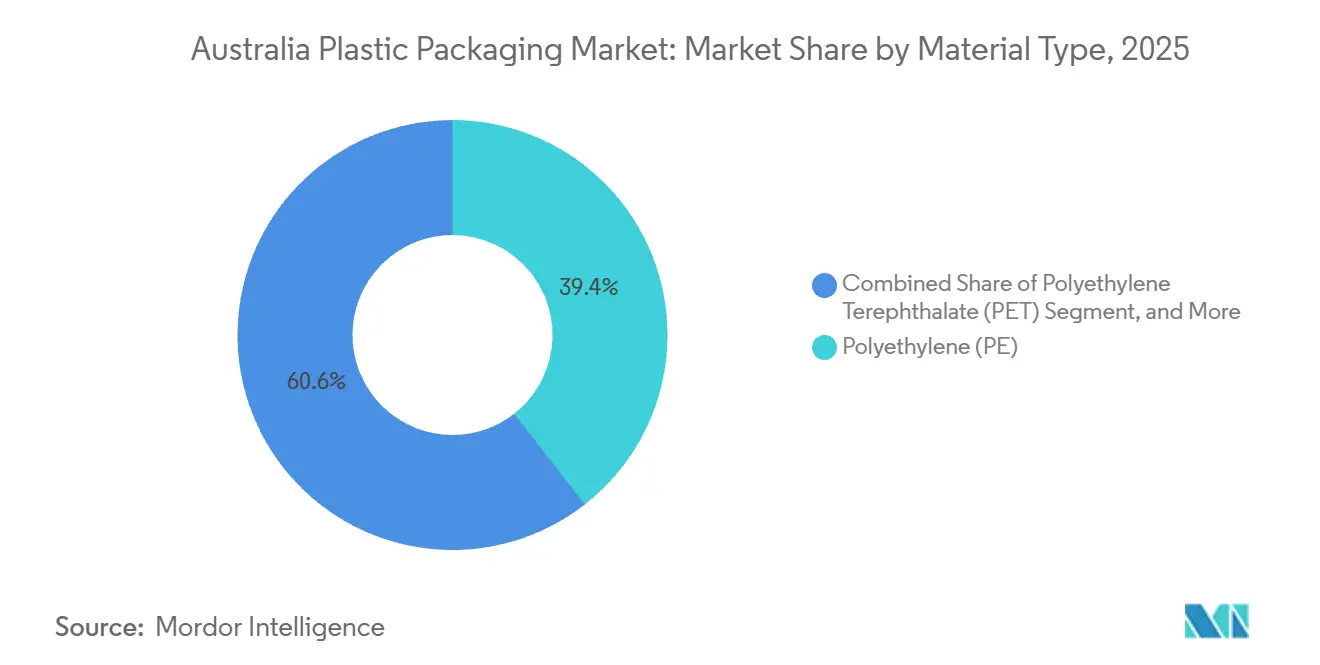

- Por tipo de material, o polietileno detinha 39,44% da participação no tamanho do mercado de embalagens plásticas na Austrália em 2025, enquanto o politereftalato de etileno deve expandir a um CAGR de 3,56% até 2031.

- Por tipo de embalagem, a embalagem plástica flexível liderou com 55,56% da participação no tamanho do mercado de embalagens plásticas na Austrália em 2025 e avança a um CAGR de 3,87% até 2031.

- Por forma do produto, sachês e bolsas representaram 31,37% da participação no mercado de embalagens plásticas na Austrália em 2025, enquanto filmes e envoltórios registram o maior CAGR projetado de 4,22% entre 2026-2031.

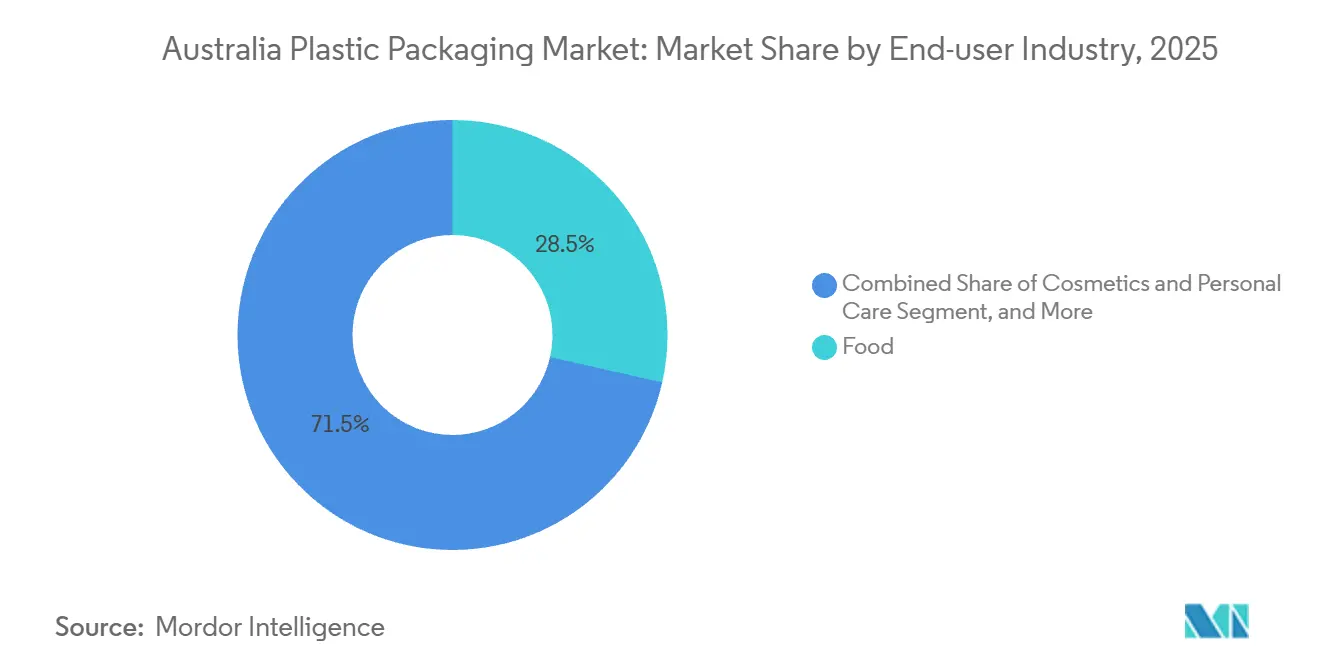

- Por setor do usuário final, as aplicações alimentares responderam por 28,54% da participação no tamanho do mercado de embalagens plásticas na Austrália em 2025, e cosméticos e cuidados pessoais crescem a um CAGR de 3,21% até 2031.

- Por processo de fabricação, a extrusão capturou 30,02% da participação no mercado de embalagens plásticas na Austrália em 2025, enquanto a termoformagem deve registrar um CAGR de 4,13% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Plásticas na Austrália

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Embalagens do Setor de Alimentos e Bebidas | +0.6% | Nacional, concentração em Nova Gales do Sul, Victoria, Queensland | Médio prazo (2-4 anos) |

| Expansão do Comércio Eletrônico e das Entregas em Domicílio Impulsionando Formatos Leves e Protetores | +0.5% | Nacional, ganhos iniciais nas áreas metropolitanas de Sydney, Melbourne e Brisbane | Curto prazo (≤ 2 anos) |

| Pressão Regulatória por Soluções de Embalagens Plásticas Ecológicas e Recicláveis | +0.4% | Nacional, fiscalização mais rigorosa em Nova Gales do Sul, Victoria e Território da Capital Australiana | Longo prazo (≥ 4 anos) |

| Expansão da Capacidade Doméstica de Reciclagem Avançada Viabilizando o Fornecimento de rPET de Grau Alimentar | +0.3% | Nacional, principais instalações em Albury, Smithfield e Laverton | Médio prazo (2-4 anos) |

| Esquemas Harmonizados de Depósito de Embalagens Estaduais Gerando Insumo de Alta Qualidade de PET e HDPE | +0.2% | Nacional, esquemas em seis jurisdições | Longo prazo (≥ 4 anos) |

| Incentivos Federais de Economia Circular Estimulando Investimentos Regionais no Reprocessamento de Plásticos | +0.2% | Nacional, subsídios no interior de Nova Gales do Sul, Queensland e Victoria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Embalagens do Setor de Alimentos e Bebidas

Os processadores de alimentos e bebidas utilizaram 28,54% das embalagens plásticas nacionais em 2025, liderados pelos segmentos de proteínas, laticínios e panificação, que priorizam propriedades de barreira em detrimento da reciclabilidade isolada. A formação de domicílios cresceu para 9,8 milhões em 2024, superando o crescimento populacional e fragmentando a demanda em unidades menores que aumentam a intensidade de embalagem por quilograma.[1]Agência Australiana de Estatísticas, "Projeções de Domicílios e Famílias, Austrália," abs.gov.au Os players do setor de bebidas estão internalizando a segurança de insumos, ilustrado pela linha de rPET de 500 milhões de garrafas da Asahi instalada em Albury em 2024. As marcas de carne e frutos do mar estão abandonando o poliestireno expandido em favor de bandejas de polipropileno e politereftalato de etileno que atendem às regras de eliminação progressiva, mantendo a vida útil em atmosfera modificada. As vinícolas estão migrando para garrafas de polímero e bag-in-box; a garrafa de polímero da Packamama reduz as emissões em 56% em comparação com o vidro.

Expansão do Comércio Eletrônico e das Entregas em Domicílio Impulsionando Formatos Leves e Protetores

O faturamento do varejo online atingiu AUD 69 bilhões (USD 46,23 bilhões) em 2024, com 9,8 milhões de domicílios comprando pela internet, obrigando os conversores a projetar embalagens para encomendas em vez de embalagens prontas para prateleira. Envelopes de polietileno finos e almofadas de ar reduzem as taxas de peso dimensional em até 40% nas rotas interestaduais, uma economia amplificada nos trajetos Sydney-Perth que superam 3.000 quilômetros. As embalagens squeeze à base de papel da MasterFoods, lançadas em novembro de 2024, reduzem o plástico em 58% em relação às garrafas e são direcionadas a caixas de assinatura que dependem de redes postais. A Brookfarm adotou sachês recicláveis na coleta domiciliar com uma aba de puxar que converte o sachê em formato rígido, melhorando o rendimento de triagem nas instalações de recuperação de materiais. Os centros de distribuição adotam filme stretch de espessura reduzida, fornecido em rolos estreitos, que reduz os quilogramas de plástico por palete em 28% em relação às especificações de 2023.

Pressão Regulatória por Soluções de Embalagens Plásticas Ecológicas e Recicláveis

A Organização do Pacto Australiano de Embalagens exige 100% de embalagens recicláveis ou compostáveis, além de 70% de recuperação de plásticos e 20% de conteúdo reciclado médio até 2025, mas a taxa de recuperação era de apenas 14% em 2021-22, deixando uma lacuna de 56 pontos percentuais. Os estados acrescentam camadas adicionais: Nova Gales do Sul exige tampas fixas até 2030, Victoria está testando coletores de plásticos macios na coleta domiciliar em 30 municípios, e a Austrália Ocidental aplica as proibições de uso único mais rigorosas do país.[2]Autoridade de Proteção Ambiental de Nova Gales do Sul, "Plano de Plásticos 2.0," epa.nsw.gov.au A Soft Plastic Stewardship Australia obteve uma autorização de oito anos da Comissão Australiana de Concorrência e Consumidores em novembro de 2025, impondo uma taxa de AUD 160 (USD 107,2) por tonelada sobre os proprietários de marcas para financiar a coleta e o processamento.[3]Comissão Australiana de Concorrência e Consumidores, "Resposta da Soft Plastic Stewardship Australia às submissões," accc.gov.au Os grupos multinacionais podem distribuir a taxa por portfólios amplos, mas os conversores menores que lidam com 500-1.000 SKUs absorvem custos por unidade 3-5 vezes mais elevados, acelerando a consolidação. As propostas federais de eco-modulação previstas para 2027 ampliarão os diferenciais de taxas entre embalagens recicláveis de material único e laminados de difícil reciclagem.

Expansão da Capacidade Doméstica de Reciclagem Avançada Viabilizando o Fornecimento de rPET de Grau Alimentar

A planta de Altona North da Circular Plastics Australia e o site de Albury do Pact Group elevam a capacidade doméstica de rPET de grau alimentar para 40.000 toneladas por ano, processando 2 bilhões de garrafas, mas ainda cobrindo apenas 60% da demanda local. A dependência de importações expõe os conversores a oscilações de preço entre USD 1.200-1.800 por tonelada durante 2024-2025. O acordo de fevereiro de 2025 entre Licella e Amcor introduz a reciclagem química baseada em pirólise na equação, prometendo polímero de qualidade quase virgem adequado para contato farmacêutico sem a perda de rendimento mecânico que limita a recuperação garrafa a garrafa em 75%. A instalação SPEC da iQRenew em Taree passará de 15.000 para 24.000 toneladas de processamento de plásticos macios graças a USD 6,10 milhões (AUD 9,1 milhões) em auxílio federal, gerando pellets para sacolas da Australia Post e caixas de sapatos da R.M. Williams. Os esquemas de depósito de embalagens processaram 9,6 bilhões de unidades em 2023-24 com contaminação abaixo de 2%, um nível de pureza que mantém o rPET nos circuitos de garrafas em vez de ser rebaixado para fibra.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Maior Ativismo Ambiental e Rejeição dos Consumidores aos Plásticos de Uso Único | -0.3% | Nacional, sentimento mais forte no Território da Capital Australiana, Victoria e centros urbanos de Nova Gales do Sul | Curto prazo (≤ 2 anos) |

| Escalada de Proibições e Taxas sobre Formatos de Embalagem Problemáticos nos Estados | -0.2% | Nacional, cronogramas divergentes em Nova Gales do Sul, Victoria, Austrália Ocidental e Queensland | Médio prazo (2-4 anos) |

| Preços Voláteis do rPET Importado Prejudicando a Competitividade do Reciclado Doméstico | -0.1% | Nacional, conversores dependentes de insumos importados | Curto prazo (≤ 2 anos) |

| Colapso Pós-REDcycle Deixando Infraestrutura Limitada de Coleta de Plásticos Macios | -0.1% | Nacional, lacunas agudas no interior de Nova Gales do Sul, Queensland e Austrália Meridional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Ativismo Ambiental e Rejeição dos Consumidores aos Plásticos de Uso Único

O colapso da REDcycle em novembro de 2022 deixou 12.000 toneladas de plásticos macios sem destino e inflamou uma narrativa midiática que enquadrou o fracasso como sistêmico, gerando rápida desconfiança dos consumidores. Woolworths, Coles e Aldi aderiram à taxa da Soft Plastic Stewardship Australia em 2025, mas o esquema projeta apenas 23.000 toneladas de recuperação anual até 2033, bem abaixo dos volumes anteriores. Os varejistas retiram de linha embalagens sem certificação do Rótulo de Reciclagem Australásia, obrigando os fornecedores a reformular ou sair de um canal de supermercado que comanda 65% dos gastos nacionais com alimentos. Campanhas em redes sociais podem reduzir as vendas de marcas em 5-10% em semanas, comprimindo os ciclos de decisão de embalagem de 18 meses para apenas seis. A administração voluntária da Pro-Pac Packaging em outubro de 2025, após a perda de contratos centrados em conteúdo reciclado, sinaliza os riscos de receita associados a lacunas de sustentabilidade. Pioneiros como MasterFoods e SIG já conquistaram espaço nas prateleiras com formatos com 58% menos plástico e prontos para reciclagem, em conformidade com as regulamentações vigentes.

Escalada de Proibições e Taxas sobre Formatos de Embalagem Problemáticos nos Estados

A federação australiana resulta em sete conjuntos de regras separados, elevando os custos de conformidade para até USD 335.000 (AUD 500.000) por ano para marcas que operam em todo o país. Nova Gales do Sul exige tampas fixas até 2030, Victoria pilota coletores de plásticos macios na coleta domiciliar, e a Austrália Ocidental aplica as proibições de uso único mais abrangentes, forçando os conversores a manter estoques paralelos. A taxa da Soft Plastic Stewardship de AUD 107,2 (USD) por tonelada incide apenas sobre filmes destinados ao consumidor final, isentando o filme stretch industrial e distorcendo a concorrência. As proibições de poliestireno expandido eliminaram 8.000 toneladas de demanda durante 2024-2025, mas deixam os processadores a escolher entre politereftalato de etileno, polipropileno ou alternativas de polpa, cada um com curvas de custo distintas. A Orora saiu do segmento de tampas em fevereiro de 2025 para evitar AUD 13,4-20,1 milhões em atualizações de moldes para tampas fixas, evidenciando como a regulamentação pode redirecionar a alocação de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O PET Avança com a Pressão da Reciclagem de Grau Alimentar

O polietileno comandou 39,44% da participação no tamanho do mercado de embalagens plásticas na Austrália em 2025, impulsionado por garrafas de leite de alta densidade, filmes de baixa densidade e filmes stretch de baixa densidade linear. O politereftalato de etileno deve superar esse ritmo a um CAGR de 3,56%, à medida que o insumo dos esquemas de depósito de embalagens eleva a disponibilidade de conteúdo reciclado e as marcas de bebidas buscam circuitos fechados. A Circular Plastics Australia converte 2 bilhões de garrafas por ano em Altona North e Laverton, mas as importações suprem 40% das necessidades nacionais de grau alimentar, expondo os compradores a preços de entrega voláteis. O polipropileno ocupa o terceiro lugar, mas apenas 3% das embalagens continham polipropileno reciclado em 2017-18, explicando o esforço do material por avanços como o rPP sem alteração de ferramental da Martogg, lançado em 2024. O poliestireno recua rapidamente após as proibições em três estados, com soluções reutilizáveis KoolPak substituindo a espuma em nichos de cadeia de frio. Materiais menores, incluindo policloreto de vinila e polietileno de base biológica, permanecem marginais devido a preocupações com reciclabilidade e prêmios de custo.

Embora o polietileno mantenha escala até 2031, seu crescimento abaixo do mercado reflete a maturidade em sacolas e filmes agrícolas afetados pelas restrições ao uso único. Enquanto isso, a ascensão do politereftalato de etileno está ancorada em circuitos garrafa a garrafa que entregam estética quase virgem sem comprometer a segurança alimentar, uma propriedade validada pela linha de Albury da Asahi e pelo empreendimento de reciclagem química da Licella. O polipropileno pode acelerar quando a solução da Martogg concluir as aprovações da Administração de Bens Terapêuticos, preenchendo a lacuna entre os mandatos de conteúdo reciclado e o fornecimento real. Os players do setor que acompanham o mercado de embalagens plásticas na Austrália observam de perto se os governos estaduais harmonizam a coleta pós-consumo de polipropileno, um passo que padronizaria a qualidade do insumo e desbloquearia economias de escala. Caso isso ocorra, o polipropileno poderá desafiar a dominância do polietileno em bandejas alimentares e frascos de cosméticos no final do horizonte de previsão.

Por Tipo de Embalagem: Formatos Flexíveis Capturam o Potencial do Comércio Eletrônico

A embalagem plástica flexível controlou 55,56% da participação no mercado de embalagens plásticas na Austrália em 2025 e se expandirá a um CAGR de 3,87% até 2031, impulsionada por sachês, bolsas e envelopes para comércio eletrônico. A embalagem squeeze à base de papel de USD 2,01 milhões (AUD 3 milhões) da MasterFoods, as sacolas de uva com 71% menos plástico da Detpak e os sachês de cereais recicláveis na coleta domiciliar da Brookfarm demonstram como os laminados de material único podem atender às metas de reciclabilidade sem sacrificar a funcionalidade. O atraso na entrega de máquinas de forma-fill-seal horizontal e vertical cresceu dois dígitos em 2025, à medida que os conversores instalavam novas linhas para o negócio de kits de refeição e cuidados pessoais. O filme stretch ultrafino reduziu os quilogramas de resina por palete em quase um terço entre 2020 e 2025, evidenciando a alavancagem de custo de frete ao longo da espinha dorsal de frete da costa leste. As embalagens flexíveis também estão absorvendo aplicações antes atendidas por frascos rígidos de PET, como confeitaria e café instantâneo, à medida que as marcas exploram o efeito de visibilidade das tintas flexográficas de alta definição.

A embalagem plástica rígida detinha 44,44% da participação em 2025, e seu CAGR de 0,43% reflete a saturação em garrafas de bebidas, não obstante o impulso de 500 milhões de unidades de rPET da Asahi. Os moldadores por sopro enfrentam pressão de redução de peso; o peso médio das garrafas de bebidas caiu de 28 gramas em 2020 para 24 gramas em 2025, reduzindo a tonelagem apesar dos volumes estáveis. As cubas de laticínios de polipropileno termoformadas e os frascos de polipropileno para cosméticos premium permanecem pontos positivos devido às margens elevadas que justificam os prêmios de conteúdo reciclado. No entanto, os conversores que ampliam a capacidade rígida enfrentam incerteza regulatória, especialmente em relação às tampas fixas e restrições de corantes que podem exigir investimentos adicionais em moldes antes de 2030. Como resultado, os grandes grupos multinacionais no mercado de embalagens plásticas na Austrália estão canalizando capital para laminados de alta barreira para usos médicos e nutracêuticos, onde a diferenciação compensa o crescimento mais lento por unidade.

Por Forma do Produto: Filmes Superam Sachês na Redução de Espessura

Sachês e bolsas detinham 31,37% da participação de mercado em 2025, conquistando preferência em café, confeitaria e alimentos para animais de estimação, onde a vedação e o cozimento na embalagem são valorizados. No entanto, filmes e envoltórios registram um CAGR mais rápido de 4,22% até 2031, à medida que os centros de distribuição buscam envelopes de 30 mícrons que reduzem as tarifas de frete e minimizam avarias nas redes de encomendas. O tamanho do mercado de embalagens plásticas na Austrália dedicado a filmes cresceu acentuadamente após os e-grocers substituírem caixas acolchoadas por envelopes coextrudados revestidos com almofadas de ar que utilizam 80% menos resina por remessa. As tecnologias de rótulo removível por lavagem introduzidas pela UPM Raflatac em 2025 entregam 99,94% de remoção de adesivo, elevando a pureza dos fardos de rPET transparente e reduzindo o amarelamento durante múltiplos ciclos de reciclagem.

Os volumes de garrafas e frascos estabilizam porque as marcas de bebidas migram para alumínio e bag-in-box, enquanto bandejas e recipientes se reinventam em polipropileno e politereftalato de etileno à medida que a espuma sai do varejo alimentar. Sacolas e sacos, antes um canal de alto volume, contraem sob mandatos de sacolas reutilizáveis e alternativas compostáveis. Formas de nicho como tampas, embalagens clamshell e blisters precisam navegar pelos códigos de inviolabilidade da Administração de Bens Terapêuticos e pelas regras estaduais de tampas fixas, exigindo ferramental custoso. Consequentemente, os filmes tornam-se a alavanca mais rápida para os conversores que buscam volume no mercado de embalagens plásticas na Austrália, pois a redução de espessura pode ser implementada em seis meses sem alterações de equipamentos de alto capital.

Por Setor do Usuário Final: Cosméticos Superam Alimentos nos Formatos Premium

Os alimentos mantiveram a maior participação de 28,54% no tamanho do mercado de embalagens plásticas na Austrália em 2025, refletindo a dependência de proteínas, laticínios e panificação em barreiras de oxigênio e embalagens em atmosfera modificada. O crescimento modera para um CAGR de 2,1% à medida que os varejistas aplicam diretrizes de reutilização ou reciclagem e os consumidores migram para produtos frescos com embalagem mínima. Cosméticos e cuidados pessoais aceleram a um CAGR de 3,21% até 2031, à medida que marcas dermatológicas e de prestígio investem em frascos de polipropileno recicláveis e cartuchos de recarga com margens brutas de 40-60%. Os conglomerados de beleza harmonizam especificações globais, de modo que as unidades australianas aproveitam os pilotos de design da União Europeia e da Califórnia, comprimindo os prazos de lançamento locais. As bebidas ocupam o segundo lugar em volume, mas mostram crescimento estável à medida que latas de alumínio e vinho bag-in-box drenam participação das garrafas de politereftalato de etileno.

As embalagens de grau farmacêutico crescem a um ritmo de 2,5% sob a influência do envelhecimento demográfico e da prevalência de doenças crônicas. As regras da Administração de Bens Terapêuticos para tampas resistentes a crianças e inviolabilidade de blisters impulsionam a demanda por linhas de injeção e termoformagem de precisão. Os segmentos industriais crescem 1,8% devido à ciclicidade do setor de mineração, mas permanecem vitais para tambores a granel e contêineres intermediários para granel. Eletrônicos, automotivo e eletrodomésticos permanecem nichos, mas poderiam se beneficiar de estruturas de responsabilidade estendida do produtor esperadas para 2027. O avanço dos cosméticos sobre os alimentos demonstra como as categorias de alta margem podem absorver prêmios de conteúdo reciclado, uma dinâmica crítica que molda a futura alocação de capital no mercado de embalagens plásticas na Austrália.

Por Processo de Fabricação: A Termoformagem Avança com a Substituição da Espuma

A extrusão representou 30,02% da participação no mercado de embalagens plásticas na Austrália em 2025, produzindo a maior parte dos filmes soprados e fundidos para supermercado, agricultura e filme stretch industrial. A termoformagem, no entanto, registra um CAGR de 4,13% até 2031 com base na substituição de bandejas de poliestireno expandido em carne e frutos do mar. O ferramental do método é 60-70% mais barato do que a moldagem por injeção, e os tempos de ciclo de 8-12 segundos são adequados para processadores regionais que operam lotes abaixo de um milhão de unidades. Pact e Circular Plastics Australia uniram forças para fornecer chapas de rPET que se termoformam perfeitamente nas linhas existentes, eliminando as limitações de redução de espessura.

A moldagem por injeção ainda detém a segunda maior participação e recebe um impulso do projeto de USD 335 milhões (AUD 500 milhões) da Impact International voltado para componentes industriais, mas os conversores de alimentos e beleza hesitam em adicionar prensas de alto capital antes dos mandatos de tampas fixas. A moldagem por sopro cresce modestamente a 2,3% devido às metas de redução de peso das garrafas e à migração para o alumínio. A moldagem rotacional e por compressão permanecem nichos, reservados para tanques especiais e tampas. Em conjunto, a termoformagem se destaca como a beneficiária imediata das proibições regulatórias de espuma, apoiando uma nova onda de adoção de rPET e rPP que remodelará o mercado de embalagens plásticas na Austrália até 2031.

Análise Geográfica

O consumo de embalagens plásticas na Austrália está concentrado ao longo da costa leste, onde Brisbane, Sydney e Melbourne respondem por aproximadamente 65% da demanda nacional. Nova Gales do Sul e Victoria juntas capturaram cerca de 55% da participação no mercado de embalagens plásticas na Austrália em 2025, aproveitando os densos polos de processamento de alimentos no oeste de Sydney e no arco norte de Melbourne. A proximidade com o insumo dos esquemas de depósito de embalagens e a reciclagem avançada em Altona North, Smithfield e Laverton reduz o custo logístico de rPET e rHDPE, conferindo aos conversores locais uma vantagem competitiva no custo dos produtos. Queensland seguiu com cerca de 20% de participação, apoiada pelo pacote de investimentos plurianual de USD 469 milhões (AUD 700 milhões) da Visy, que inclui uma planta de vidro em Yatala capaz de produzir 1 bilhão de garrafas por ano e um complexo de papelão ondulado em Hemmant que abastece exportadores de produtos frescos.

Austrália Ocidental, Austrália Meridional, Tasmânia, Território do Norte e Território da Capital Australiana representaram conjuntamente cerca de 25% da demanda de 2025. A distância de frete até os processadores de rPET da costa leste e a pequena escala da infraestrutura local de recuperação inflacionam os custos de material, levando os conversores de Perth a adotar sistemas reutilizáveis ou à base de fibra compatíveis com as rigorosas proibições de uso único da Austrália Ocidental. O interior de Nova Gales do Sul e Queensland ilustra as lacunas de coleta pós-REDcycle, impulsionando a expansão da iQRenew em Taree, mas ainda deixando as comunidades do interior dependentes do transporte rodoviário interestadual de filmes enfardados a taxas não econômicas. Tasmânia e Território do Norte carecem de instalações de rPET no estado, obrigando as marcas a importar resina virgem ou transportar insumos pelo Estreito de Bass, o que pode adicionar USD 0,06 por quilograma ao custo do material.

A divergência de políticas estaduais molda os investimentos. Nova Gales do Sul impulsiona atualizações de moldes de tampas em Sydney antes do prazo de tampas fixas de 2030. O piloto de plásticos macios na coleta domiciliar de Victoria já registra 92,4% de participação dos domicílios e contaminação abaixo de 2%, superando os esquemas maduros de Nova Gales do Sul e estabelecendo um modelo que outros estados podem emular. O cronograma abrangente de proibições da Austrália Ocidental está direcionando as empresas de Perth para bandejas de barreira de polipropileno de material único e linhas de serviço alimentar moldadas em polpa. O esquema de depósito de Queensland, vinculado digitalmente à propriedade da marca, fornece dados granulares que sustentam o modelo verticalmente integrado da Visy, reforçando o status emergente do estado como polo de reciclagem e remanufatura para a região mais ampla da Ásia-Pacífico.

Panorama regulatório

A regulamentação de embalagens plásticas da Austrália está migrando de metas de corregulação para diretrizes nacionais mais prescritivas. A Australian Packaging Covenant Organisation (APCO) tem ancorado a ação do setor em torno das Metas Nacionais de Embalagens 2025 (100% de embalagens reutilizáveis, recicláveis ou compostáveis, 70% de recuperação de plásticos e 20% de teor médio de material reciclado), enquanto a recuperação de plásticos permanece bem abaixo da meta, o que sustenta a pressão por exigências mais rígidas. No nível federal, o Departamento de Mudança Climática, Energia, Meio Ambiente e Água (DCCEEW) está reformando a regulamentação de embalagens para substituir o National Environment Protection (Used Packaging Materials) Measure 2011, com alavancas planejadas que incluem requisitos de design de embalagens, teor mínimo de material reciclado e restrições a produtos químicos nocivos.

A execução ainda é liderada pelos estados em várias áreas, o que gera complexidade de conformidade para proprietários de marcas nacionais e convertedores. Os Ministros do Meio Ambiente concordaram em eliminar gradualmente oito itens de plástico descartável problemáticos e desnecessários prioritários, e as jurisdições continuam a aplicar cronogramas e definições diferentes de proibição para formatos como itens de food service em poliestireno expandido e sacolas leves. Nova Gales do Sul sinalizou um aperto adicional por meio de propostas legislativas (incluindo um projeto de lei de 2026 focado na redução de plástico e na reciclagem de embalagens), além de mudanças de design de prazo mais longo, como exigências de tampas presas até 2030, que afetam o ferramental de fechamento e as especificações de garrafas PET.

Análise da cadeia de valor

A cadeia de valor começa com o fornecimento de resinas e aditivos (polímeros virgens além de resinas recicladas como rPET e rHDPE), passa pela conversão (extrusão para filmes, termoformagem para bandejas, moldagem por sopro para garrafas, moldagem por injeção para fechos), antes de chegar aos proprietários de marcas e varejistas que definem os formatos de embalagem e os níveis de teor reciclado. Os sistemas de coleta (coleta seletiva domiciliar, esquemas de depósito de recipientes e modelos emergentes de retorno de plástico flexível), a triagem em instalações de recuperação de materiais e o reprocessamento (rotas mecânicas, químicas ou avançadas) determinam então a qualidade e a disponibilidade de matéria-prima reciclada local usada de volta nas embalagens. Na Austrália, os esquemas de depósito de recipientes funcionam como um controlador de matéria-prima para PET e HDPE de alta qualidade, enquanto a coleta de plástico flexível continua sendo um gargalo estrutural após o colapso do REDcycle.

A gestão compartilhada (stewardship) e os padrões estão cada vez mais influenciando a economia da cadeia de valor. A Soft Plastic Stewardship Australia (formada em 2025 e autorizada pela Australian Competition and Consumer Commission no final de 2025) adiciona um mecanismo financiado por taxas destinado a financiar a coleta e o processamento nacionais, enquanto os relatórios de signatários da APCO e o alinhamento com o Australasian Recycling Label estão afetando as escolhas de design e material. Em maio de 2026, o Extended Producer Responsibility Scheme for Packaging (No Time to Waste) Bill 2026 foi apresentado ao Senado australiano, destacando uma mudança em direção a diretrizes de responsabilidade compartilhada obrigatórias que afetariam diretamente os produtores e importadores de embalagens, o repasse de custos aos proprietários de marcas e os sinais de investimento para a capacidade de reprocessamento doméstico.

Cenário Competitivo

O mercado de embalagens plásticas na Austrália permanece fragmentado. A aquisição de USD 13 bilhões da Berry Global pela Amcor catapultou o grupo para a liderança global e desencadeou uma revisão que pode desinvestir ativos de bebidas rígidas de crescimento mais lento, abrindo espaço para conversores de garrafas de médio porte. O modelo verticalmente integrado da Visy, que abrange coleta domiciliar, recuperação de materiais, reprocessamento de polímeros e conversão, isola os resultados das oscilações de insumos, mas exige injeções contínuas de capital superiores a USD 1,34 bilhão (AUD 2 bilhões) ao longo de dez anos. A retirada de bolsa do Pact Group em julho de 2025 sinaliza uma mudança para infraestrutura financiada privadamente de longo prazo, após USD 70,35 milhões (AUD 105 milhões) em atualizações de plantas em 2024. A Orora vendeu seu braço de tampas em vez de investir USD 13,4-20,1 milhões em reformulação para tampas fixas, refocalizando em vidro e papelão ondulado, enquanto a administração da Pro-Pac Packaging sublinha o custo comercial de ficar para trás nas ofertas de conteúdo reciclado.

Disruptores de nicho estão escalando ao mirar nos pontos de dor regulatórios. A iQRenew aproveita subsídios federais para preencher as lacunas de filmes macios pós-REDcycle, canalizando pellets para sacolas da Australia Post e embalagens da R.M. Williams. O polipropileno reciclado patenteado da Martogg reduz as barreiras para conversores que buscam rPP de grau alimentar sem modificações de moldes de um milhão de dólares. A aliança de reciclagem química da Licella com a Amcor pode fornecer insumo que atende às regras de contato farmacêutico, ignorando as impurezas mecânicas. As oportunidades de espaço em branco residem em tampas resistentes a crianças em conformidade com a Administração de Bens Terapêuticos, dispensadores airless para cosméticos incorporando 50% de rPP e tambores industriais sob arranjos de locação em circuito fechado que contornam as restrições de uso único.

Os movimentos estratégicos centram-se em garantir insumos e ampliar a capacidade flexível. A Amcor aumentou sua participação na ePac, obtendo impressão digital de sachês que reduz as quantidades mínimas de pedido para 5.000 unidades, ideal para iterações rápidas de marca própria. A Visy lançou uma lata de alumínio com 83% de conteúdo reciclado, alinhando os clientes de bebidas com taxas mais altas de resgate de depósito. O Pact obteve aprovação da Administração de Alimentos e Medicamentos dos Estados Unidos para a resina rHDPE rFresh100 em garrafas de laticínios, uma credencial que sublinha o papel da Austrália como campo de testes para inovações de reciclados de grau alimentar antes da exportação para a América do Norte. À medida que a consolidação avança, o equilíbrio entre megafusões e nichos especializados definirá a intensidade competitiva ao longo do horizonte de previsão.

Líderes do Setor de Embalagens Plásticas na Austrália

Amcor plc

Visy Industries Australia Pty Ltd

Orora Packaging Australia Pty Ltd

Pact Group Holdings Ltd

Pro-Pac Packaging Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo é mais forte em formatos e cadeias de suprimento que traduzem a pressão regulatória em alegações de desempenho comercializáveis, particularmente flexíveis monomaterial e programas de teor reciclado em circuito fechado. Os sinais de adoção comercial incluem as estruturas mono-PE prontas para reciclagem da Amcor entrando em aplicações alimentares convencionais na Austrália e na Nova Zelândia, e uma mudança em direção a embalagens PET compatíveis com esquemas de depósito, onde a pureza dos fardos sustenta circuitos de grau alimentar. Com as embalagens flexíveis já liderando em participação, a oportunidade imediata é redesenhar laminados multimateriais em soluções mono-PE ou mono-PP que possam entregar resultados do Australasian Recycling Label sem sacrificar o desempenho de barreira e vedação.

Uma segunda área de oportunidade é a expansão da coleta e do processamento de fluxos de plástico flexível e de difícil reciclagem, onde o financiamento público e os programas de gestão compartilhada estão aumentando a capacidade. Em 2026, foram anunciados coinvestimentos estaduais e federais para projetos de reciclagem (incluindo um pacote de 4 milhões de AUD em Victoria em quatro projetos e um compromisso conjunto de 11,2 milhões de AUD entre a Austrália e Nova Gales do Sul ligado a cerca de 17.000 toneladas por ano de capacidade adicional de processamento para plásticos de difícil reciclagem), e a Soft Plastic Stewardship Australia está ampliando um esquema nacional de recuperação de plásticos flexíveis com capacidade relatada como materialmente superior ao pico anterior do REDcycle. Convertedores e proprietários de marcas que conseguem garantir o fornecimento local de material reciclado em conformidade e demonstrar o uso verificado de teor reciclado ganham vantagem contra a volatilidade dos preços do material reciclado importado e o aumento dos custos de gestão compartilhada.

Desenvolvimentos recentes do setor

- Junho de 2026: A Visy lançou um plástico-bolha de papel fabricado na Austrália, posicionado como uma alternativa reciclável ao plástico-bolha convencional, com a empresa relatando 73% menos uso de plástico. A medida expande o portfólio de embalagens de proteção da Visy para acolchoamento à base de papel, à medida que o comércio eletrônico e o transporte de pacotes impulsionam a demanda por materiais leves de preenchimento de vazios e envolvimento.

- Janeiro de 2026: A Visy iniciou a comissão a frio de sua planta de vidro em Yatala, projetada para uma produção de até 1 bilhão de garrafas por ano quando a produção comercial for ampliada. A comissão fortalece o fornecimento local de embalagens para bebidas e apoia os objetivos de circularidade juntamente com os esquemas de depósito de recipientes que sustentam circuitos de matéria-prima de alta qualidade.

- Abril de 2024: A APCO e o Departamento de Mudança Climática, Energia, Meio Ambiente e Água (DCCEEW) avançaram nas discussões sobre a regulamentação nacional de embalagens, sinalizando progresso em direção a requisitos de design harmonizados e metas de teor reciclado. O esforço está alinhado com as mudanças em curso na gestão compartilhada de embalagens e pode influenciar futuras alavancas de política em várias jurisdições.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor das embalagens plásticas utilizadas na Austrália em seus principais usos finais, contabilizando as embalagens vendidas no mercado na forma de embalagens plásticas comuns, como formatos rígidos e flexíveis.

Exclusões de escopo: excluímos materiais de embalagem não plásticos, e não contabilizamos margens de revenda no varejo ou serviços logísticos não relacionados fora do valor de embalagem.

Visão geral da segmentação

- Por Tipo de Material

- Polietileno (PE)

- Polipropileno (PP)

- Politereftalato de Etileno (PET)

- Poliestireno e EPS

- Outros Tipos de Material

- Por Tipo de Embalagem

- Embalagem Plástica Flexível

- Embalagem Plástica Rígida

- Por Forma do Produto

- Garrafas e Frascos

- Bandejas e Recipientes

- Sachês e Bolsas

- Sacolas e Sacos

- Filmes e Envoltórios

- Outras Formas de Produto

- Por Setor do Usuário Final

- Alimentos

- Bebidas

- Farmacêuticos e Saúde

- Cosméticos e Cuidados Pessoais

- Industrial

- Outros Setores do Usuário Final

- Por Processo de Fabricação

- Extrusão

- Moldagem por Injeção

- Moldagem por Sopro

- Termoformagem

- Outros Processos de Fabricação

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos construindo o contexto de demanda da Austrália e o panorama de fornecimento de embalagens usando referências públicas e sem paywall, o que ajuda a manter as premissas fundamentadas. Fontes típicas incluem divulgações do Australian Bureau of Statistics, estatísticas alfandegárias e tarifárias, e relatórios ambientais ou de resíduos de agências federais e estaduais que acompanham resultados de embalagens e reciclagem.

Em seguida, a lógica de dimensionamento é refinada usando publicações de associações comerciais, normas e documentos de política sobre metas de embalagens, e artigos revisados por pares sobre tendências de resina e conversão de embalagens, além de relatórios anuais de empresas e apresentações a investidores para sinais de volume e capacidade. Quando disponíveis, usamos fontes pagas por assinatura para dados financeiros de empresas e notícias para verificar cruzadamente a direção da receita e mudanças importantes em plantas, e usamos seletivamente um banco de dados de remessas de importação-exportação em nível de embarque para verificar a coerência dos fluxos de resina e embalagens ligados ao comércio. Esses exemplos não são exaustivos, e também recorremos a outras fontes públicas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

Para tornar o modelo prático, validamos as premissas da pesquisa documental por meio de entrevistas com especialistas e pesquisas curtas com convertedores de embalagens, distribuidores de resina, equipes de compras de marcas e varejo, e participantes do ecossistema de resíduos e reciclagem em toda a Austrália. As discussões esclarecem os padrões de repasse de preços, as mudanças de mix entre embalagens rígidas e flexíveis, a adoção de teor reciclado e o momento das renegociações de contratos, o que então ajuda a triangular os números finais de mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 17% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 34% | |

| Participantes menores: 17% | Gerentes: 49% |

Dimensionamento de mercado e previsão

O tamanho central do mercado é construído usando uma abordagem top-down, na qual a demanda de embalagens da Austrália é reconstruída a partir da atividade de uso final e da intensidade de conversão (quanto de embalagem é consumido por unidade de produção), e depois alocada em formatos plásticos usando indicadores de mix. Os totais são verificados por meio de aproximações bottom-up seletivas, como a direção de receita de convertedores amostrados, verificações pontuais sobre preços típicos de embalagens e pontes de volume para valor usando preços médios de venda (ASP) por formatos ricos em resina, o que ajuda a ajustar valores atípicos.

As principais entradas usadas no modelo incluem tendências de produção de alimentos e bebidas na Austrália, indicadores substitutos de remessas de varejo e comércio eletrônico, movimentos de preços de resina e prêmios de resina reciclada, taxas de redução de peso de embalagens, marcos de política de teor reciclado e exposição às importações para embalagens acabadas e resinas-chave. Quando falta uma entrada direta, preenchemos as lacunas usando índices substitutos confirmados em entrevistas, e mantemos o índice substituto consistente ao longo da série histórica antes de aplicá-lo prospectivamente.

Para as previsões, é utilizada uma análise de cenários com um caso-base que reflete o crescimento esperado da demanda por embalagens e uma progressão realista do ASP, seguido de casos de sensibilidade para volatilidade do preço da resina e adoção mais rápida de teor reciclado. As premissas são revisadas com participantes do setor para que a curva prospectiva permaneça alinhada com o que está sendo contratado e implementado.

Validação de dados e ciclo de atualização

Os resultados são verificados cruzadamente com sinais independentes, incluindo mudanças visíveis nos preços de resina, indicadores de consumo de embalagens e movimentos comerciais que podem alterar o valor de mercado mesmo quando os volumes são estáveis. Grandes variações desencadeiam uma segunda revisão e, se necessário, os respondentes são contatados novamente para esclarecer se a mudança é um efeito de preço pontual ou uma mudança de mix sustentada.

Antes da aprovação final, o modelo passa por uma revisão de analistas em várias etapas, incluindo verificações de lógica sobre movimentos ano a ano, consistência cambial e a divisão implícita entre preço e volume. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando mudanças importantes de política ou custo alteram materialmente a demanda ou os preços de embalagens. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual.

Dimensionamento do mercado de embalagens plásticas da Austrália pela Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens plásticas da Austrália podem parecer muito distantes porque o momento da conversão cambial, a forma como o preço é calculado em média ao longo do ano e o que é tratado como valor do produtor versus margens a jusante são tratados de forma diferente. As diferenças também vêm do quanto de peso é dado às oscilações de preço da resina em comparação com o consumo real de embalagens, o que pode elevar ou reduzir uma estimativa de valor sem uma mudança correspondente de volume.

Quando os ASPs são atualizados de acordo com o momento de renegociação dos contratos e depois reverificados em relação aos sinais de preço da resina e aos indicadores de demanda por uso final, o valor final tende a ser menos sensível a pontos de preço desatualizados, que é como a equipe da Mordor Intelligence finaliza o número de 2025.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,85 bilhões de USD (2025) | |

| Editora do Setor A | 8,06 bilhões de USD (2025) | Utiliza uma captura de valor mais ampla que parece incluir camadas adicionais de valor de embalagem e uma base de ASP diferente, o que pode expandir o total bem além do valor de mercado em nível de convertedor. |

| Plataforma de Dados Comerciais B | 4,00 bilhões de USD (2024) | Relatado em preços nominais no atacado para 2024 e pode refletir receitas de produtores e importadores com um limite e um momento de ano diferentes, o que pode alterar o número quando comparado com uma visão de mix de preços de 2025. |

A tabela mostra que a maior parte da diferença pode ser explicada por escolhas de limite (valor do produtor versus captura de valor mais ampla) e por efeitos de momento de ano e precificação. Ao manter as verificações de divisão preço-volume consistentes dentro de um único modelo, podemos explicar cada movimento usando entradas visíveis e repetir as etapas na próxima atualização.

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de embalagens plásticas na Austrália até 2031?

Projeta-se que atinja USD 3,22 bilhões até 2031, expandindo-se a um CAGR de 2,15% de 2026 a 2031.

Qual segmento está crescendo mais rapidamente no mercado nacional de embalagens plásticas?

Filmes e envoltórios lideram o crescimento a um CAGR de 4,22%, pois os operadores de comércio eletrônico preferem envelopes ultrafinos e filme stretch.

Por que o politereftalato de etileno está ganhando participação em relação ao polietileno?

Os esquemas de depósito de embalagens fornecem rPET de alta pureza que permite às marcas de bebidas e beleza fechar circuitos, impulsionando um CAGR de 3,56% para o PET.

Como as políticas estaduais estão influenciando os investimentos em embalagens?

Proibições e taxas divergentes exigem estratégias de conformidade separadas, impulsionando atualizações de moldes em Nova Gales do Sul e pilotos de plásticos macios em Victoria.

Quais estratégias os grandes players estão usando para garantir insumos reciclados?

Empresas como Visy e Amcor investem em integração vertical, recuperação por esquemas de depósito e parcerias de reciclagem química para assegurar o fornecimento de grau alimentar.

Página atualizada pela última vez em: