Tamanho e Participação do Mercado Australiano de Alimentos e Bebidas Sem Glúten

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

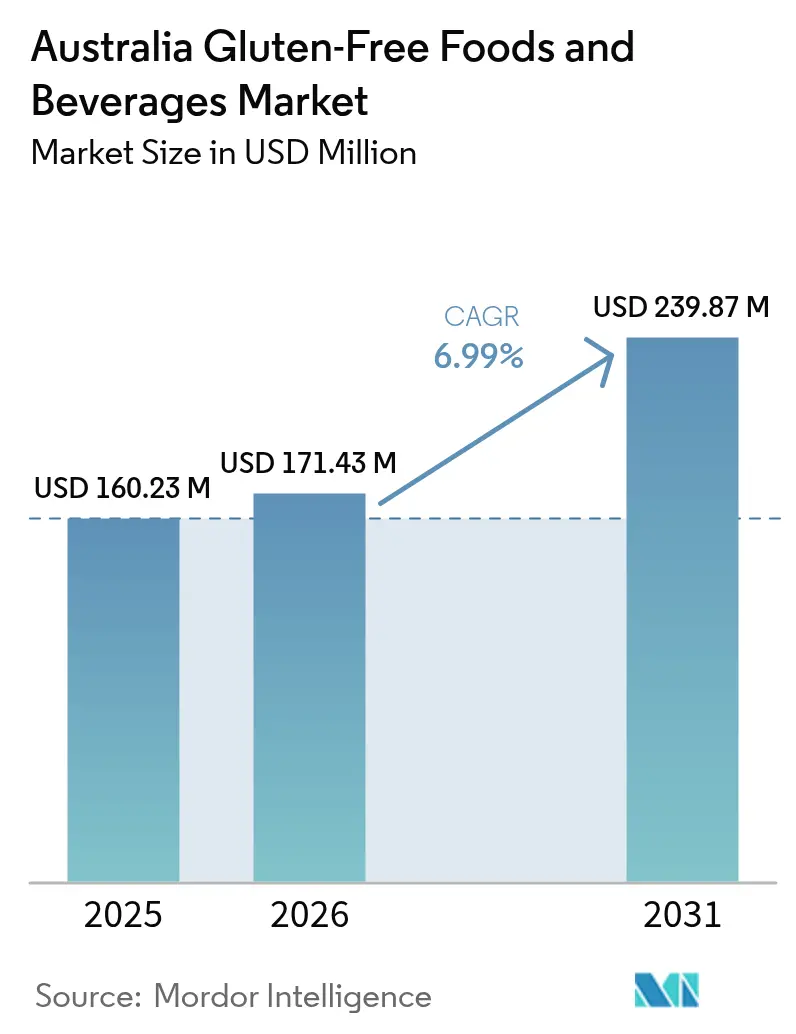

| Tamanho do mercado no ano base (2025) | 160.23 Milhões de dólares |

| Tamanho do Mercado (2026) | 171.43 Milhões de dólares |

| Tamanho do Mercado (2031) | 239.87 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Australiano de Alimentos e Bebidas Sem Glúten pela Mordor Intelligence

O tamanho do mercado australiano de alimentos e bebidas sem glúten em 2026 é estimado em USD 171,43 milhões, crescendo a partir do valor de 2025 de USD 160,23 milhões, com projeções para 2031 mostrando USD 239,87 milhões, crescendo a uma CAGR de 6,99% entre 2026 e 2031. Esse crescimento decorre do aumento da conscientização sobre saúde, das maiores taxas de diagnóstico de doença celíaca e intolerância ao glúten, e de um segmento crescente de consumidores que optam por dietas sem glúten por razões de saúde e bem-estar. A inovação de produtos concentra-se em melhorar o sabor, a textura e o valor nutricional, aumentando o apelo das opções sem glúten. Os fabricantes utilizam ingredientes locais e internacionais, aproveitando a expertise da Austrália em materiais de origem vegetal e em rigorosos padrões de segurança alimentar para criar produtos premium com benefícios adicionais, como fibras, proteínas e probióticos. As iniciativas de educação do consumidor e de marketing expandiram o mercado para além da necessidade médica, passando a incluir consumidores preocupados com a saúde. A expansão do mercado para áreas regionais e plataformas de comércio eletrônico melhorou a acessibilidade dos produtos. Embora o setor enfrente desafios, incluindo custos de produção mais elevados e problemas na cadeia de suprimentos, os avanços contínuos em ingredientes, tecnologia de embalagem e conformidade regulatória sustentam seu crescimento e posição de mercado.

Principais Conclusões do Relatório

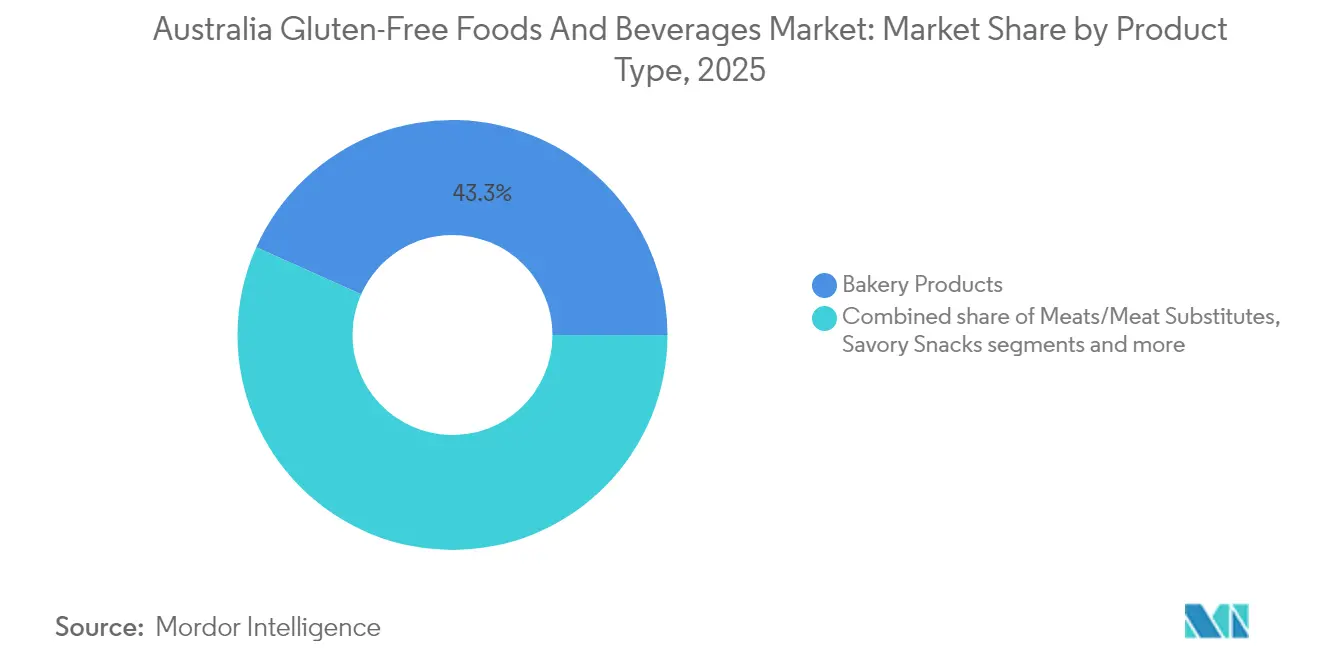

- Por tipo de produto, os produtos de panificação lideraram com 43,30% de participação na receita em 2025, enquanto as bebidas devem expandir a uma CAGR de 7,96% até 2031, evidenciando uma transição em direção a bebidas funcionais que complementam as principais ocasiões de refeição.

- Por tipo de embalagem, a embalagem plástica deteve 50,62% de participação no tamanho do mercado australiano de alimentos e bebidas sem glúten em 2025 e avança a uma CAGR de 7,58% até 2031, à medida que as melhorias em reciclabilidade compensam as pressões relacionadas à sustentabilidade.

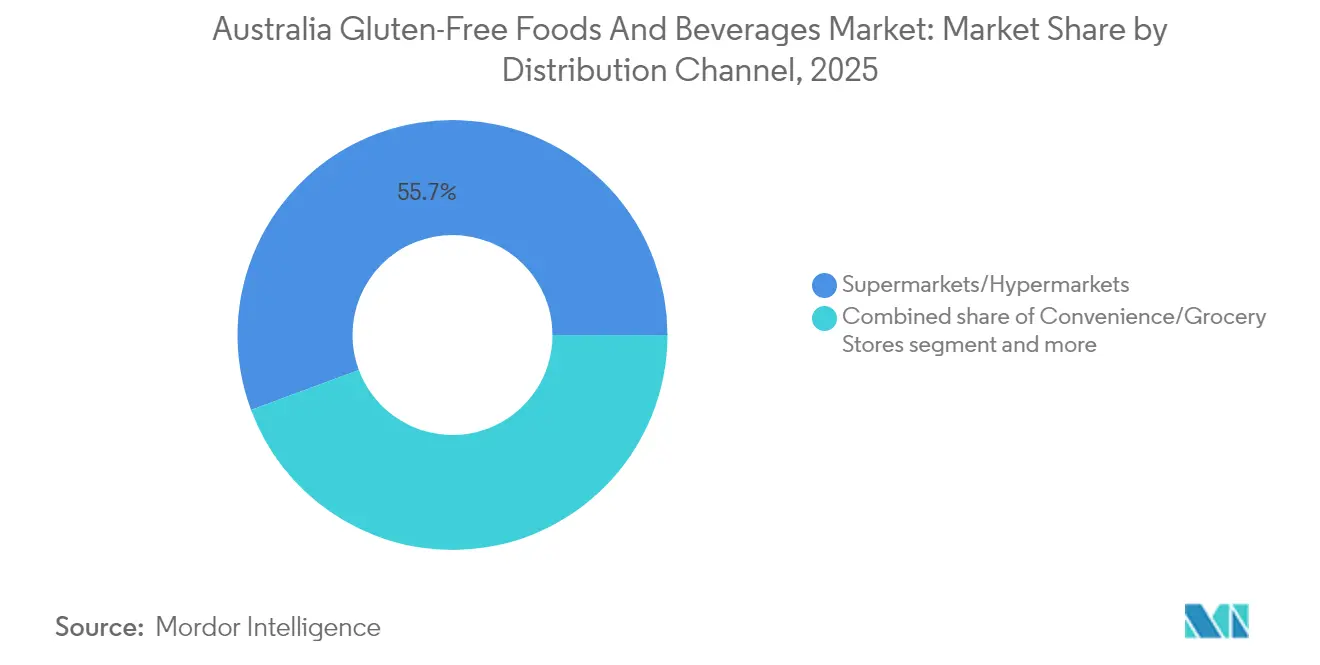

- Por canal de distribuição, os supermercados e hipermercados representaram 55,68% de participação no tamanho do mercado australiano de alimentos e bebidas sem glúten em 2025, enquanto as lojas de varejo online registram a expansão mais rápida, com uma CAGR de 8,74% até 2031, impulsionadas pelos hábitos digitais gerados pela pandemia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Australiano de Alimentos e Bebidas Sem Glúten

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de doença celíaca e intolerância ao glúten | +1.8% | Nacional, com maior concentração em centros urbanos | Médio prazo (2-4 anos) |

| Expansão na inovação de produtos | +1.2% | Nacional, liderado pelos polos de fabricação de Nova Gales do Sul e Vitória | Curto prazo (≤ 2 anos) |

| Consciência de saúde e tendências de bem-estar | +1.0% | Nacional, com segmentos premium nas principais cidades | Longo prazo (≥ 4 anos) |

| Regulamentações aprimoradas de rotulagem e esquemas de certificação | +0.8% | Nacional, requisitos de conformidade da FSANZ | Médio prazo (2-4 anos) |

| Tendências de rótulo limpo e transparência de ingredientes | +0.7% | Nacional, demanda impulsionada pelo consumidor | Longo prazo (≥ 4 anos) |

| Expansão para categorias alimentares convencionais | +0.9% | Nacional, expansão do canal de varejo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doença Celíaca e Intolerância ao Glúten

A crescente prevalência de doença celíaca e intolerância ao glúten impulsiona o crescimento do mercado australiano de alimentos e bebidas sem glúten. A doença celíaca, um distúrbio autoimune desencadeado pelo consumo de glúten, permanece subdiagnosticada na Austrália. De acordo com a Coeliac Australia, durante a Semana de Conscientização sobre Doença Celíaca de 2025, aproximadamente 80% dos australianos com doença celíaca não foram diagnosticados [1]Fonte: Coeliac Australia, "Coeliac Australia – Semana de Conscientização sobre Doença Celíaca 2025", https://coeliac.org.au. Essa alta taxa de subdiagnóstico indica que muitos indivíduos que apresentam sintomas ou desconhecem sua condição ou estão buscando diagnóstico, levando ao aumento da demanda por produtos sem glúten. Como a estrita evitação do glúten é o único tratamento eficaz para a doença celíaca, o consumo de alimentos e bebidas sem glúten continua a crescer. Além disso, a sensibilidade ao glúten não celíaca amplia a base de consumidores de produtos sem glúten. O crescente reconhecimento dos distúrbios relacionados ao glúten tem levado fabricantes e varejistas a expandir suas ofertas de produtos sem glúten e melhorar a disponibilidade para atender às necessidades de pacientes e consumidores preocupados com a saúde.

Expansão na Inovação de Produtos

O mercado australiano de alimentos e bebidas sem glúten está experimentando crescimento devido à significativa inovação de produtos. Os fabricantes estão aumentando seus investimentos em pesquisa e desenvolvimento para aprimorar a qualidade, o sabor, a textura e o valor nutricional dos produtos sem glúten. Essas melhorias abordam as preocupações tradicionais dos consumidores sobre a secura e a densidade das alternativas sem glúten. A incorporação de farinhas alternativas, incluindo amêndoa, coco, quinoa e sorgo, resultou em produtos mais nutritivos e palatáveis. As modernas tecnologias de processamento de alimentos permitem a produção de produtos de panificação, lanches e massas sem glúten que se assemelham muito aos produtos tradicionais contendo glúten, aumentando a aceitação pelo consumidor. A pesquisa da Universidade de Adelaide sobre a Plantago australiana demonstra as capacidades de inovação do país em ingredientes sem glúten. Esta pesquisa tem como objetivo substituir a casca de psyllium importada, um agente ligante comum em produtos sem glúten. O desenvolvimento da Plantago australiana reduz a dependência de importações enquanto cria vantagens de propriedade intelectual ao utilizar recursos agrícolas domésticos. Esta iniciativa evidencia as capacidades científicas e de fabricação da Austrália no desenvolvimento de formulações proprietárias sem glúten utilizando ingredientes locais.

Consciência de Saúde e Tendências de Bem-Estar

A consciência de saúde e as tendências de bem-estar impulsionam o crescimento do mercado australiano de alimentos e bebidas sem glúten. As atitudes dos consumidores em relação aos alimentos estão mudando do sustento básico para a gestão proativa da saúde, com maior foco em nutrição preventiva, ingredientes de rótulo limpo e consumo de alimentos funcionais. Os indivíduos buscam alimentos alinhados com as pesquisas de saúde atuais, usando escolhas alimentares para melhorar a imunidade, aprimorar a digestão e reduzir o risco de doenças crônicas. As mudanças demográficas, particularmente a crescente proporção de australianos mais velhos, fortalecem esses padrões de consumo com foco na saúde. De acordo com o Instituto Australiano de Estatística, em 2024, pessoas com 55 anos ou mais representam 26% da população da Austrália, em comparação com 34% em certas regiões [2]Fonte: Instituto Australiano de Estatística, "População regional por idade e sexo", www.abs.gov.au. Essa população envelhecida busca produtos alimentares especializados que apoiem a prevenção de doenças, o gerenciamento de condições crônicas e a saúde geral. Sua demanda vai além da simples evitação do glúten, abrangendo soluções holísticas de nutrição que atendem às necessidades relacionadas à idade, incluindo conforto digestivo, saúde cardiovascular e densidade óssea. Em resposta, os fabricantes de alimentos e bebidas estão desenvolvendo produtos sem glúten que oferecem benefícios funcionais mais amplos, incorporando ingredientes e formulações que apoiam a saúde e a longevidade.

Regulamentações Aprimoradas de Rotulagem e Esquemas de Certificação

As regulamentações de rotulagem e os esquemas de certificação impulsionam o crescimento e a confiança do consumidor no mercado australiano de alimentos e bebidas sem glúten. Os rigorosos requisitos de rotulagem aumentam a transparência e a segurança, minimizando o risco de exposição ao glúten para indivíduos com doença celíaca ou intolerância ao glúten. À medida que as dietas sem glúten se tornam mais comuns, os consumidores exigem informações precisas sobre ingredientes e processos de fabricação. Os esquemas de certificação e os padrões de rotulagem ajudam os consumidores a tomar decisões informadas, ao mesmo tempo em que fortalecem a credibilidade das marcas em conformidade. A Agência de Padrões Alimentares Austrália Nova Zelândia estipula que os alimentos rotulados como sem glúten não devem conter glúten detectável, enquanto os produtos com alegações de baixo teor de glúten devem conter menos de 200 partes por milhão de glúten. Esses padrões superam muitos requisitos internacionais, garantindo níveis mais altos de segurança para indivíduos sensíveis. As regulamentações exigem que todos os alérgenos potenciais, incluindo grãos contendo glúten, sejam exibidos em negrito e claramente listados na embalagem para fácil identificação pelo consumidor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo dos produtos sem glúten | -1.5% | Nacional, com maior impacto nos segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Restrições na cadeia de suprimentos para matérias-primas sem glúten | -1.2% | Nacional, com variações regionais na disponibilidade de ingredientes | Médio prazo (2-4 anos) |

| Concorrência de dietas alternativas | -0.8% | Centros urbanos, demografias conscientes da saúde | Longo prazo (≥ 4 anos) |

| Desafios de sabor e textura | -0.7% | Nacional, barreiras de aceitação do consumidor | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Produtos Sem Glúten

O alto custo dos produtos sem glúten continua sendo uma restrição significativa no mercado australiano de alimentos e bebidas sem glúten. A diferença de preço decorre de múltiplos fatores, incluindo o custo de matérias-primas especializadas, medidas rigorosas de controle de qualidade para prevenir a contaminação cruzada e menores volumes de produção em comparação com os produtos tradicionais à base de trigo. Os fabricantes devem investir em instalações de produção separadas, implementar protocolos de limpeza minuciosos, obter certificações de terceiros e gerenciar custos mais elevados de importação de ingredientes. Esses custos afetam particularmente os consumidores em áreas rurais e remotas, onde a disponibilidade limitada de produtos e as despesas adicionais de frete elevam os preços no varejo. Fabricantes de pequeno e médio porte lutam com a lucratividade devido ao aumento dos custos em ingredientes, seguros, treinamento de funcionários, requisitos de conformidade e gerenciamento de desperdício de estoque. Apesar da crescente demanda, os consumidores expressam preocupações com os altos preços dos produtos sem glúten. O setor continua focado na otimização da cadeia de suprimentos, no escalonamento da produção e na inovação de ingredientes para reduzir custos e melhorar a acessibilidade para os consumidores australianos que necessitam ou preferem opções sem glúten.

Restrições na Cadeia de Suprimentos para Matérias-Primas Sem Glúten

As restrições na cadeia de suprimentos para matérias-primas sem glúten limitam o crescimento do mercado australiano de alimentos e bebidas sem glúten. A produção de alimentos certificados sem glúten exige a segregação rigorosa das matérias-primas ao longo de toda a cadeia de suprimentos para prevenir a contaminação cruzada, tornando o processo logisticamente complexo e dispendioso. Os fabricantes enfrentam desafios na obtenção de quantidades adequadas de grãos sem glúten, como arroz, milho, sorgo, trigo sarraceno, quinoa e painço, devido a variações nas colheitas sazonais, cultivo doméstico limitado e dependência de importações para ingredientes especiais, como casca de psyllium e farinhas específicas sem glúten. A situação é ainda mais complicada pelo aumento da demanda global por ingredientes sem glúten, perturbações no comércio internacional e impactos climáticos sobre as colheitas. O setor exige estreita coordenação entre fabricantes, produtores certificados e fornecedores de logística especializados para manter protocolos de manuseio seguros em relação a alérgenos ao longo de todo o processo. Marcas pequenas e emergentes têm dificuldade especial em garantir fornecimentos consistentes de matérias-primas sem glúten de alta qualidade cultivadas localmente, levando ao aumento da dependência dos mercados globais, com maiores custos de transporte e riscos geopolíticos. Essas dificuldades na cadeia de suprimentos resultam em preços no varejo mais elevados e eventuais escassezes de produtos para os consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Segmento 1

O segmento de produtos de panificação domina o mercado australiano de alimentos e bebidas sem glúten com uma participação de mercado de 43,30% em 2025. Essa dominância decorre do papel fundamental dos produtos de panificação na alimentação diária, especialmente para consumidores com doença celíaca ou intolerância ao glúten. O segmento continua a crescer por meio da inovação de produtos, conforme demonstrado pela parceria de março de 2024 entre The Hallway e a Wholegreen Bakery, sediada em Sydney. O lançamento do Cardboard Cake, um produto de panificação aprovado para celíacos contendo butterscotch, café, cacau em pó, massa, caramelo e farinha de arroz integral, representa o compromisso do setor em desenvolver opções sem glúten que mantenham a qualidade de sabor e textura.

Enquanto os produtos de panificação lideram o mercado, o segmento de bebidas está experimentando o crescimento mais rápido, com uma CAGR projetada de 7,96% até 2031. Esse crescimento reflete a crescente demanda dos consumidores por bebidas sem glúten entre indivíduos preocupados com a saúde que buscam opções seguras além dos itens alimentares tradicionais. A expansão do segmento indica uma mudança nas preferências dos consumidores, à medida que as considerações sobre o glúten se estendem às escolhas diárias de bebidas. Os salgadinhos apresentam oportunidades de crescimento à medida que os fabricantes desenvolvem alternativas sem glúten aos produtos convencionais usando tecnologias de grãos alternativos e métodos inovadores de aromatização. A categoria de molhos, temperos e condimentos oferece potencial para margens elevadas com processos de fabricação mais simples, embora exija seleção cuidadosa de espessantes e realçadores de sabor sem glúten.

Por Tipo de Embalagem: Pressões de Sustentabilidade Desafiam a Liderança do Plástico

O segmento de embalagem plástica detém uma participação de mercado de 50,62% no mercado australiano de alimentos e bebidas sem glúten em 2025. Essa dominância decorre das vantagens funcionais do plástico na preservação dos produtos sem glúten. Esses produtos requerem proteção específica contra a degradação de textura e problemas relacionados à umidade, que a embalagem plástica fornece eficazmente por meio de propriedades superiores de barreira à umidade e estabilidade em prateleira. A eficiência de custo da embalagem plástica em comparação com as alternativas permite aos fabricantes manter preços competitivos enquanto cumprem os padrões de qualidade. Essas características são essenciais no segmento de mercado sem glúten, onde os consumidores exigem integridade do produto e proteção contra a contaminação por glúten.

A embalagem de papel está experimentando crescimento rápido no mercado de embalagens para alimentos e bebidas sem glúten, com uma CAGR projetada de 7,58% até 2031. Esse crescimento reflete a crescente demanda por alternativas de embalagem sustentáveis. A conscientização ambiental dos consumidores e as regulamentações mais rígidas sobre a redução de resíduos plásticos têm levado as marcas a adotar soluções à base de papel que oferecem biodegradabilidade e reciclabilidade. As inovações em embalagens de papel e papelão oferecem características de proteção aprimoradas ao mesmo tempo em que atendem às preferências dos consumidores por opções ambientalmente responsáveis. O crescimento das embalagens de papel demonstra a evolução do mercado em direção a soluções de embalagem diversificadas e sustentáveis, mantendo os padrões necessários de proteção do produto.

Por Canal de Distribuição: Crescimento Online Desafia a Dominância do Varejo Tradicional

Os supermercados e hipermercados detêm uma participação de mercado de 55,68% no mercado australiano de alimentos e bebidas sem glúten em 2025. Sua dominância de mercado decorre de ampla cobertura, redes de distribuição bem estabelecidas e abrangente acessibilidade ao consumidor. Grandes redes como Coles e Woolworths oferecem seções dedicadas estrategicamente posicionadas para produtos sem glúten, melhorando significativamente a experiência de compra. Esses varejistas fortalecem sua posição de mercado por meio de conveniência excepcional e confiança profundamente enraizada do consumidor, ao mesmo tempo em que expandem sistematicamente sua gama de produtos sem glúten para atender tanto a requisitos médicos quanto a escolhas de estilo de vida em evolução.

As lojas de varejo online representam o canal de distribuição de crescimento mais rápido para alimentos e bebidas sem glúten na Austrália, com uma CAGR projetada de 8,74% até 2031. Essa trajetória de crescimento é sustentada pela alta taxa de penetração de internet da Austrália, que foi de 97,1% em 2023, de acordo com a União Internacional de Telecomunicações (UIT). Esse acesso quase universal à internet facilita a ampla adoção do consumidor ao comércio eletrônico, permitindo fácil acesso a uma gama diversificada de produtos sem glúten que nem sempre estão disponíveis nos canais de varejo tradicionais. Estratégias avançadas de marketing digital e a crescente influência das mídias sociais impulsionam significativamente a conscientização dos consumidores sobre as opções sem glúten, acelerando o crescimento das vendas online. A poderosa combinação de infraestrutura digital robusta e preferências dos consumidores em rápida evolução consolida firmemente o varejo online como um agente transformador de crescimento de mercado.

Análise Geográfica

O mercado australiano de alimentos e bebidas sem glúten concentra-se principalmente nos centros urbanos de Nova Gales do Sul e Vitória. Esses estados dominam o consumo devido à sua alta densidade populacional, maior renda disponível e maior conscientização sobre saúde entre os consumidores. Sydney e Melbourne servem como principais centros de inovação para produtos premium sem glúten. As populações multiculturais nessas cidades, com suas diversas necessidades alimentares, aumentam a demanda por opções especializadas sem glúten. A infraestrutura de varejo bem desenvolvida nessas regiões possibilita ampla disponibilidade de produtos e conscientização do consumidor.

A expansão do mercado de Queensland decorre do seu crescimento populacional e da indústria de turismo. Os resorts voltados para a saúde do estado e o setor de hospitalidade impulsionam a demanda por alimentos sem glúten à medida que os requisitos alimentares se tornam essenciais para os visitantes. As áreas regionais de toda a Austrália enfrentam limitações de distribuição devido à menor densidade populacional e ao menor número de pontos de venda especializados. O Território do Norte e a Tasmânia, embora sejam mercados menores, mantêm sua posição por meio do turismo de saúde e de ofertas de produtos premium.

A posição da Austrália Ocidental como o maior produtor mundial de tremoço-doce fortalece seu papel no fornecimento de ingredientes sem glúten para a fabricação doméstica e exportações. A Austrália do Sul contribui por meio de sua base de fabricação de alimentos estabelecida e de pesquisas em ingredientes de origem vegetal, apoiando o desenvolvimento e a comercialização de produtos.

Cenário Competitivo

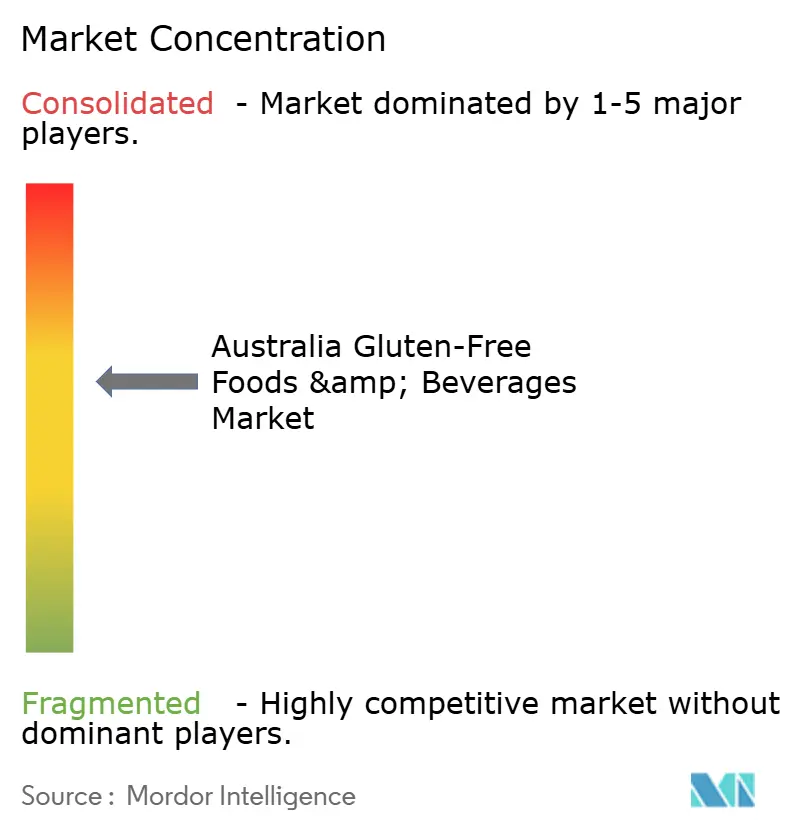

O mercado australiano de alimentos e bebidas sem glúten apresenta uma estrutura moderadamente fragmentada, composta por corporações multinacionais, especialistas domésticos e players de nicho. The Sanitarium Health and Wellbeing Company, General Mills, Inc. e Arnott's Group dominam categorias tradicionais como panificação, salgadinhos e bebidas. Os novos entrantes no mercado concentram-se em produtos premium e segmentos específicos de consumidores, incluindo ofertas orgânicas, de origem vegetal e sem glúten com benefícios funcionais. Essa estrutura de mercado promove a inovação e a diversidade de produtos, permitindo que empresas menores estabeleçam nichos especializados enquanto impulsionam os fabricantes estabelecidos a atualizar suas linhas de produtos.

A adoção de tecnologia serve como vantagem competitiva no mercado australiano sem glúten. Os fabricantes utilizam tecnologias de agricultura de precisão para obter ingredientes sem glúten de alta qualidade de forma eficiente, mantendo padrões rigorosos. As tecnologias avançadas de embalagem melhoram a vida útil e a segurança dos produtos, particularmente importantes para manter a textura e a frescura dos itens sem glúten. As plataformas de marketing digital permitem a comunicação direta com o consumidor e a educação sobre produtos e estilos de vida sem glúten. Esses canais digitais apoiam a descoberta de produtos e fornecem informações transparentes aos consumidores, criando oportunidades para o crescimento da marca e a fidelização de clientes.

O desenvolvimento do mercado de exportação oferece oportunidades significativas para os fabricantes australianos, apoiado pelos rigorosos padrões de segurança alimentar do país e pelo acesso a ingredientes sem glúten exclusivos, como tremoço e quinoa. Os produtores australianos podem expandir para mercados internacionais com produtos premium de rótulo limpo comercializados como alternativas seguras e nutritivas. A combinação de ingredientes de qualidade, práticas estabelecidas de segurança alimentar e produtos inovadores oferece vantagens competitivas tanto nos mercados doméstico quanto internacionais, apoiando a expansão do mercado.

Líderes do Setor Australiano de Alimentos e Bebidas Sem Glúten

The Sanitarium Health and Wellbeing Company

General Mills, Inc.

Dr. Schar AG

Arnott's Group

Bob's Red Mill Natural Foods

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Well & Good's Bakery lançou dois tipos de pãezinhos amigáveis para alérgicos no Woolworths. Os pãezinhos são macios, saborosos e livres de glúten, soja, nozes, laticínios e ovos.

- Maio de 2025: A Simply Wize introduziu churros sem glúten no mercado. O produto serve como opção de lanche ou sobremesa e pode ser acompanhado de molho de chocolate ou caramelo.

- Março de 2025: A Arnott's introduziu uma linha de produtos sem glúten, apresentando o Gluten-Free Jatz e o Gluten-Free Barbecue Shapes. Os produtos são fabricados na Austrália utilizando uma mistura de farinhas sem glúten composta por milho, tapioca, arroz, sorgo e soja.

- Outubro de 2024: A Warburtons expandiu seu portfólio de produtos na Austrália, introduzindo itens de panificação sem glúten nos supermercados Coles em todo o país. A nova linha inclui Tiger Bloomer Loaf, Super Soft Brioche Sliced Rolls, Super Soft White Sliced Rolls e Crumpets.

Escopo do Relatório do Mercado Australiano de Alimentos e Bebidas Sem Glúten

O glúten é uma proteína encontrada no trigo, cevada, centeio e triticale. Os produtos alimentícios e bebidas sem glúten excluem o glúten.

O mercado australiano de alimentos e bebidas sem glúten é segmentado por tipo de produto e canal de distribuição. Por tipo de produto, o mercado é segmentado em produtos de panificação, pizzas e massas, cereais e alimentos para lanche, carnes e produtos cárneos, bebidas e outros tipos de produtos. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas de varejo online e outros canais de distribuição. O relatório oferece tamanho de mercado e previsões para o mercado australiano de alimentos e bebidas sem glúten em valor (USD milhões) para todos os segmentos acima.

| Produtos de Panificação |

| Carnes/Substitutos de Carne |

| Laticínios/Substitutos de Laticínios |

| Salgadinhos |

| Bebidas |

| Molhos, Temperos e Condimentos |

| Outros Tipos de Produtos |

| Papel |

| Plástico |

| Metal |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Produtos de Panificação |

| Carnes/Substitutos de Carne | |

| Laticínios/Substitutos de Laticínios | |

| Salgadinhos | |

| Bebidas | |

| Molhos, Temperos e Condimentos | |

| Outros Tipos de Produtos | |

| Por Tipo de Embalagem | Papel |

| Plástico | |

| Metal | |

| Outros | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado australiano de alimentos e bebidas sem glúten em 2026?

É avaliado em USD 171,43 milhões e está previsto para crescer até USD 239,87 milhões até 2031.

O que impulsiona a demanda além dos pacientes com doença celíaca diagnosticada?

A adoção mais ampla do bem-estar, aplicativos de nutrição personalizada e tendências de saúde preventiva expandem o consumo para compradores sem doença celíaca.

Qual linha de produto está crescendo mais rapidamente?

As bebidas, especialmente os leites de origem vegetal e as bebidas funcionais, estão avançando a uma CAGR de 7,96% até 2031.

Qual é a importância do varejo online para os produtos sem glúten?

As vendas online estão crescendo a uma CAGR de 8,74% à medida que os consumidores adotam compras digitais de alimentos e serviços de assinatura.

Página atualizada pela última vez em: