Tamanho e Participação do Mercado de Música ao Vivo dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

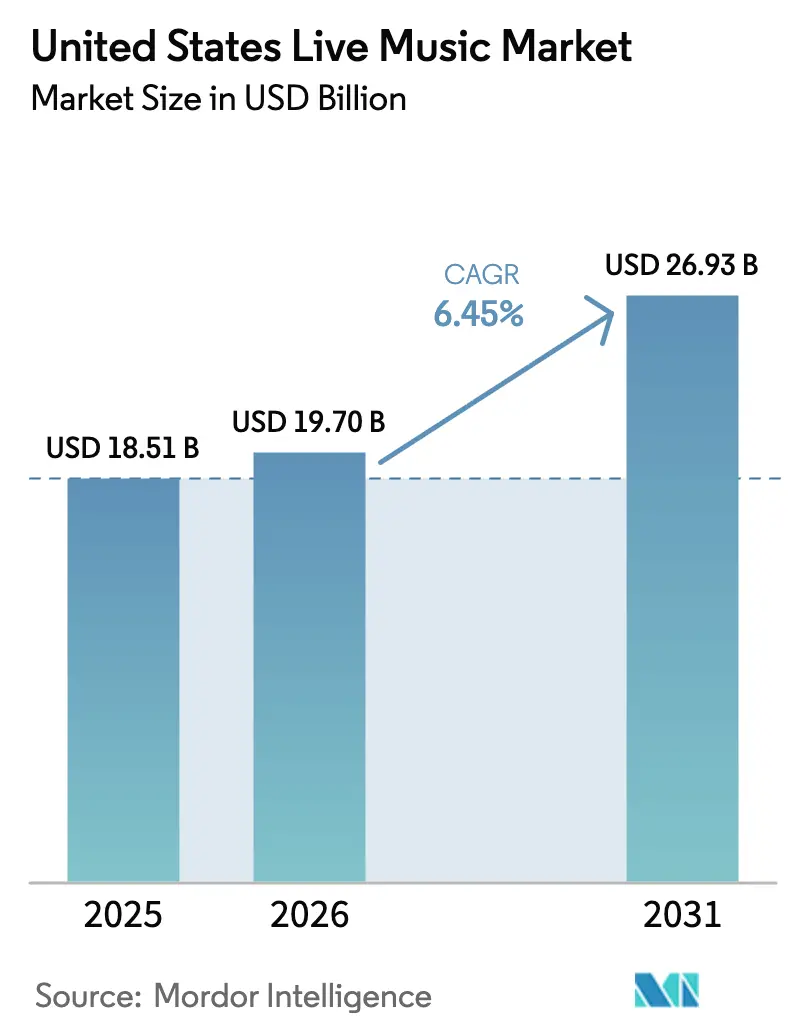

| Tamanho do mercado no ano base (2025) | 18.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.45% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Música ao Vivo dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de música ao vivo dos Estados Unidos foi avaliado em USD 18,51 bilhões em 2025 e estima-se que cresça de USD 19,7 bilhões em 2026 para atingir USD 26,93 bilhões até 2031, a um CAGR de 6,45% durante o período de previsão (2026-2031). A sólida demanda reprimida de consumidores que repriorizam experiências compartilhadas, combinada com investimentos estratégicos em locais e adoção de tecnologia por promotores líderes, sustenta essa trajetória de expansão. As receitas de ingressos continuam a ancorar a economia dos promotores, mesmo enquanto os canais de patrocínio, merchandising e transmissão híbrida diversificam os fluxos de renda e reduzem a exposição à fadiga de preços. A consolidação se acelera à medida que a aquisição da ASM Global pela Legends e o programa de USD 1 bilhão da Live Nation Entertainment para 18 novos locais remodelam o controle de instalações e permitem maior poder de negociação com os artistas. O impulso regional é mais forte no Sul, que se beneficia das tendências migratórias e da regulamentação local favorável, enquanto o Oeste registra os ganhos mais rápidos impulsionados pela riqueza do setor de tecnologia e pelo desenvolvimento agressivo de novos locais. Ao longo do horizonte de previsão, os operadores bem-sucedidos equilibrarão a precificação dinâmica com a pressão regulatória, gerenciarão os custos de seguro relacionados ao clima e incorporarão reformas de ESG para garantir novas licenças municipais, mantendo ao mesmo tempo a confiança dos fãs.

Principais Conclusões do Relatório

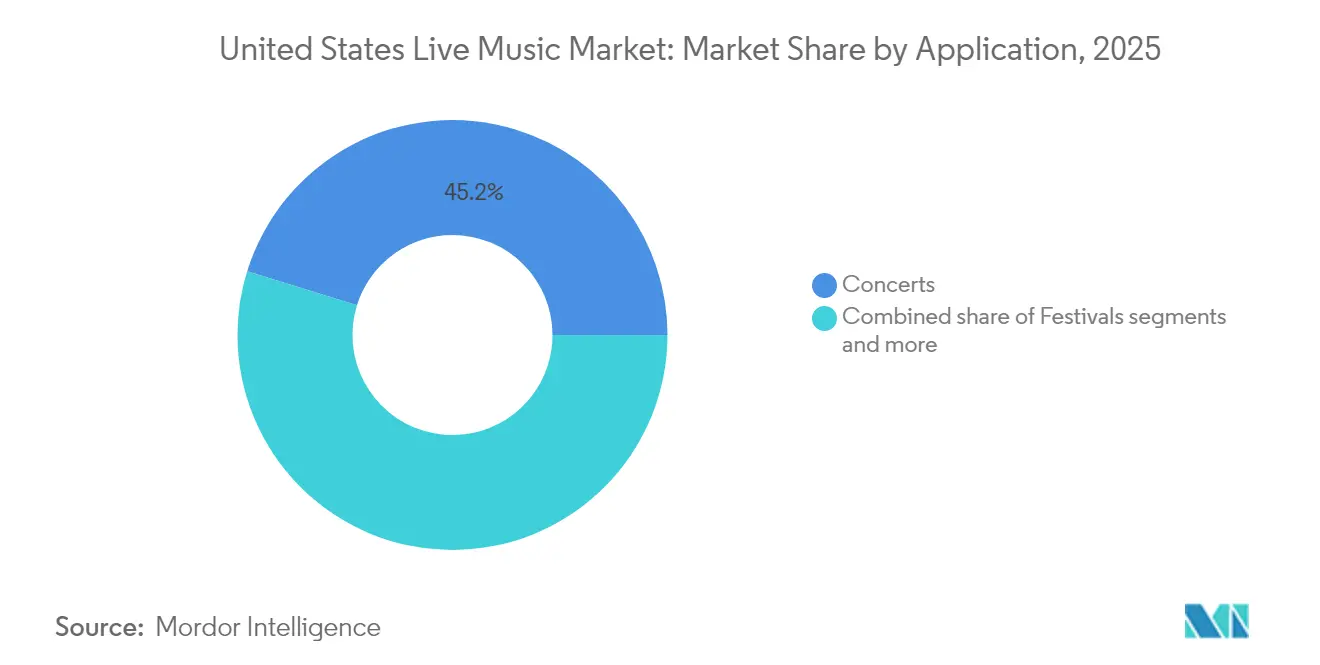

- Por aplicação, os concertos lideraram com 45,21% da participação do mercado de música ao vivo dos Estados Unidos em 2025; os festivais devem se expandir a um CAGR de 9,08% até 2031.

- Por fluxo de receita, os ingressos detinham uma participação de 71,62% do tamanho do mercado de música ao vivo dos Estados Unidos em 2025, e o patrocínio deve crescer a um CAGR de 9,95% até 2031.

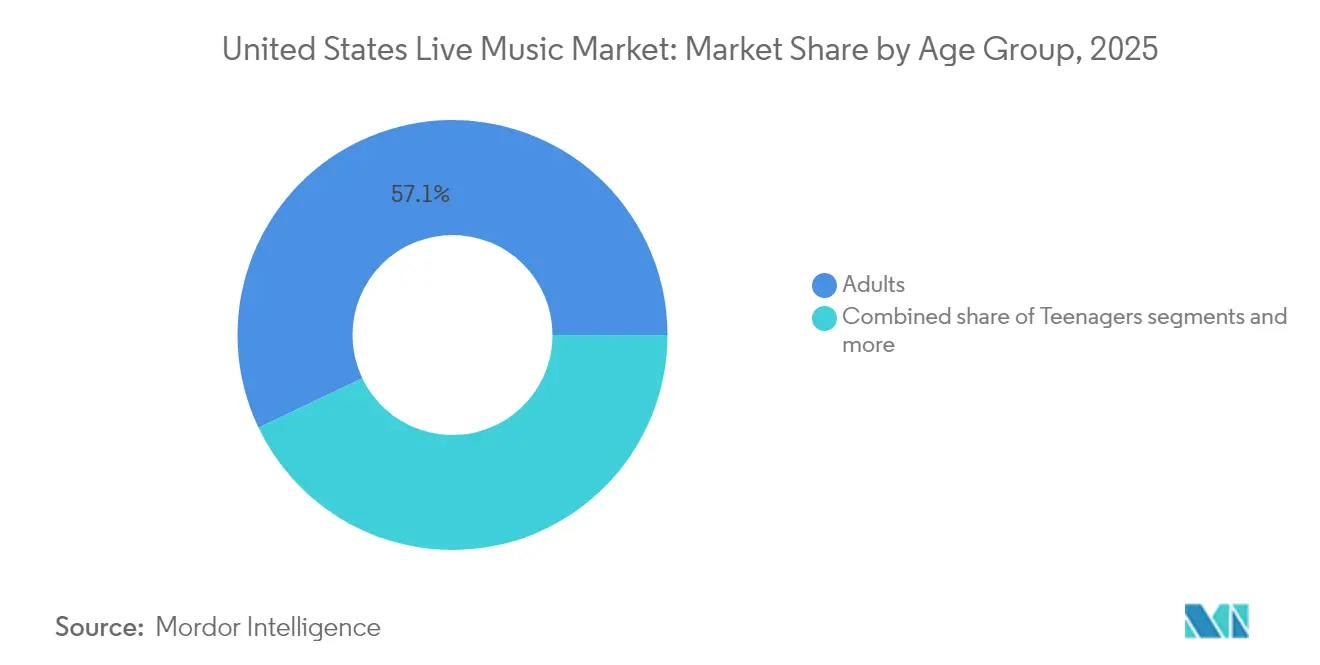

- Por faixa etária, os Adultos comandam 57,10% do tamanho do mercado de música ao vivo dos Estados Unidos em 2025, enquanto os adolescentes representam o segmento de crescimento mais rápido, com CAGR de 7,62% até 2031.

- Por tamanho do local, os locais de médio porte dominam com 48,15% do tamanho do mercado de música ao vivo dos Estados Unidos em 2025, enquanto os grandes locais representam o segmento de crescimento mais rápido, com CAGR de 8,55% até 2031.

- Por geografia, a região Sul comandou uma participação de 33,05% do mercado de música ao vivo dos Estados Unidos em 2025, enquanto o Oeste avança a um CAGR de 7,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Música ao Vivo dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surto de demanda reprimida pós-pandemia | +1.8% | Nacional, mais forte nas regiões Sul e Oeste | Curto prazo (≤ 2 anos) |

| Ascensão dos algoritmos de precificação dinâmica de ingressos | +1.2% | Nacional, liderado pelas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Apetite corporativo por patrocínio de marketing experiencial | +1.0% | Nacional, concentrado nos principais mercados | Longo prazo (≥ 4 anos) |

| Crescimento da receita complementar híbrida/transmitida | +0.8% | Nacional, adoção antecipada no Oeste e Nordeste | Médio prazo (2-4 anos) |

| Surgimento de modelos de engajamento de fãs baseados em NFT | +0.4% | Nacional, mercados voltados para tecnologia liderando | Longo prazo (≥ 4 anos) |

| Reformas de ESG em locais desbloqueando novas licenças municipais | +0.5% | Oeste e Nordeste, expandindo para mercados secundários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Surto de Demanda Reprimida Pós-Pandemia

Os orçamentos dos consumidores continuam a migrar do streaming de áudio sob demanda para apresentações presenciais, reforçando a trajetória do mercado de música ao vivo dos Estados Unidos. A Live Nation Entertainment atendeu 145 milhões de participantes em 2023 e gerou USD 22,7 bilhões em receita, sinalizando a confiança restaurada entre fãs e artistas[1]Live Nation Entertainment, "Apresentação do Dia do Investidor 2025," investors.livenationentertainment.com. . Os frequentadores de shows da Geração Z sozinhos gastaram mais de USD 2.100 nos últimos dois anos, comprovando a disposição de pagar preços premium quando as experiências parecem únicas. Os preços médios dos ingressos atingiram USD 144 em 2025, 45% mais altos do que os níveis de 2019, conferindo aos promotores poder de precificação de curto prazo, mesmo enquanto desencadeiam debates sobre acessibilidade. A demanda se concentra no Sul e no Oeste, onde novos residentes e capacidades ampliadas amplificam o volume, criando prêmios de revenda no mercado secundário que 75% dos fãs da Geração Z aceitam para garantir presença. Sustentar esse impulso depende da estabilidade macroeconômica, mas o impulsionador permanece potente pelo menos até 2026, à medida que os consumidores continuam a priorizar momentos culturais compartilhados.

Ascensão dos Algoritmos de Precificação Dinâmica de Ingressos

Os mecanismos de inteligência artificial agora absorvem variáveis em tempo real que vão desde conversas nas redes sociais até previsões meteorológicas, permitindo que os locais ajustem os preços listados minuto a minuto[2]Ticketmaster, "Tecnologia de Precificação Dinâmica," ticketmaster.com. . As melhorias de rendimento elevam a receita média por assento; no entanto, a controvérsia da turnê de reunião do Oasis ilustra o escrutínio intensificado quando a percepção de equidade se deteriora, levando vários estados a considerar mandatos de transparência. As principais áreas metropolitanas adotam o modelo mais rapidamente devido a ricos conjuntos de dados e à familiaridade dos consumidores com a precificação variável em outros setores, como transporte por aplicativo e hospedagem. As cidades secundárias revelam uma adoção mais lenta, com fãs e autoridades locais receosos da volatilidade que compromete o planejamento orçamentário para atividades de lazer. Os promotores devem, portanto, calibrar os algoritmos para evitar custos reputacionais que possam superar a margem incremental. Uma implementação equilibrada que combine estruturas de taxas transparentes com recompensas de fidelidade pode preservar a boa vontade enquanto ainda desbloqueia o potencial de crescimento.

Apetite Corporativo por Patrocínio de Marketing Experiencial

A parceria de várias décadas da Coca-Cola com o ESSENCE Festival gerou USD 346,3 milhões em impacto econômico em 2024, sublinhando a confiança da marca na música ao vivo como canal de narrativa [3]ESSENCE Festival, "Impacto Econômico 2024," essence.com. . Empresas de bens de consumo e serviços financeiros intensificam os gastos porque as ativações no local geram um engajamento mais profundo do que anúncios em banner ou vídeos pré-roll, especialmente entre os dados demográficos mais jovens que valorizam a autenticidade. O acordo da Live Nation com mais de 100 locais com a Athletic Brewing ilustra como marcas emergentes garantem experimentação rápida quando inseridas no ecossistema do mercado de música ao vivo dos Estados Unidos. As cláusulas de compartilhamento de dados agora acompanham a maioria dos acordos, concedendo aos patrocinadores informações sobre a demografia dos participantes, o tempo de permanência e o comportamento de compra, elevando assim as análises de retorno sobre o investimento. Em festivais de destaque como o Lollapalooza, a Dunkin' e a T-Mobile implantaram lounges imersivos e incentivos de pagamento sem dinheiro que impulsionaram conversões mensuráveis durante 2024. A longo prazo, o alinhamento experiencial permanece um pilar de receita duradouro à medida que as marcas buscam momentos memoráveis que se traduzam em amplificação nas redes sociais.

Crescimento da Receita Complementar Híbrida/Transmitida

A necessidade forjada durante os lockdowns amadureceu em uma estratégia de extensão viável para o mercado de música ao vivo dos Estados Unidos. Os locais agora transmitem concertos por meio de streams em alta definição que são vendidos como passes digitais independentes, adicionando alcance incremental sem canibalizar a presença presencial[4]Music Business Worldwide, "Resumo de Rodadas de Financiamento em Tecnologia," musicbusinessworldwide.com. . Plataformas como o Setmixer permitem a captura, mixagem e venda pós-evento de filmagens de apresentações de forma integrada, abrindo receita de longa cauda tanto para promotores quanto para artistas. Ofertas em camadas, salas de bate-papo VIP, transmissões dos bastidores e merchandising digital de edição limitada elevam o gasto digital médio por espectador remoto acima de USD 30 para os principais artistas. A adoção é maior na Costa Oeste e no Nordeste, onde a penetração de banda larga e a mentalidade de adotantes iniciais impulsionam a disposição de pagar. Crucialmente, os modelos híbridos também fornecem opções de acessibilidade para fãs que não conseguem viajar ou garantir ingressos na pré-venda, suavizando assim as críticas de equidade direcionadas à precificação premium nos locais. À medida que a cobertura 5G se expande nacionalmente, os complementos transmitidos passarão de experimento a elemento padrão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reação à inflação dos preços dos ingressos e escrutínio regulatório | -1.4% | Nacional, mais forte nas principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Escalada dos custos de contratação de talentos | -1.1% | Nacional, mais severo em mercados competitivos | Médio prazo (2-4 anos) |

| Prêmios de seguro vinculados a riscos de eventos relacionados ao clima | -0.7% | Nacional, maior impacto em locais ao ar livre | Longo prazo (≥ 4 anos) |

| Endurecimento das ordenanças de ruído local em mercados secundários | -0.5% | Regional, concentrado em mercados secundários | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reação à Inflação dos Preços dos Ingressos e Escrutínio Regulatório

O aumento dos preços de tabela combinado com taxas de serviço provoca a indignação dos consumidores e audiências legislativas, trazendo novos custos de conformidade para o mercado de música ao vivo dos Estados Unidos. O valor de face médio atingindo USD 144 em 2025 sobrecarregou os orçamentos domésticos, especialmente para fãs com menos de 30 anos, apesar de sua alta disposição para comparecer a eventos ao vivo. Alguns estados agora elaboram projetos de lei que exigem que os promotores revelem os tetos máximos de preços no início de qualquer venda, enquanto outros contemplam limitar os incrementos de alta em plataformas dinâmicas. As regras de transparência de taxas poderiam reduzir as fatias de receita auxiliar das quais os promotores dependem, potencialmente deslocando a ênfase para patrocínio e merchandising para proteger as margens. Os desafios de percepção pública aumentam nas plataformas sociais, onde capturas de tela de picos de preços se tornam tendência rapidamente, forçando as empresas a investir em comunicação proativa. Equilibrar a otimização de receita com o acesso equitativo torna-se um imperativo reputacional crítico nos próximos dois anos.

Escalada dos Custos de Contratação de Talentos

As taxas de garantia para headliners de feiras dobraram de USD 150.000 em 2023 para USD 300.000 em 2025, comprimindo os orçamentos dos promotores de médio porte. Os artistas aproveitam um cenário de compradores consolidado para exigir pagamentos antecipados mais altos, além de requisitos de produção aprimorados, elevando os custos totais do show além dos pontos de equilíbrio impulsionados pelos ingressos em locais menores. A inflação se espalha para itens de pessoal, frete e seguro à medida que os fornecedores seguem os artistas na reprecificação. As áreas metropolitanas sentem o impacto primeiro porque a concorrência nas licitações se intensifica para os fins de semana de destaque, mas os efeitos cascata logo alcançam os mercados secundários, tornando algumas paradas tradicionais de turnê economicamente inviáveis. Operadores independentes sem escala de promoção cruzada correm o risco de saída ou aquisição, reforçando ainda mais a concentração dentro do mercado de música ao vivo dos Estados Unidos. As soluções de longo prazo dependem de fontes de receita diversificadas e roteamento dinâmico que combina instalações de alta capacidade com datas de menor custo para reduzir as despesas médias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Concertos Impulsionam a Base do Mercado

Os concertos representaram 45,21% do mercado de música ao vivo dos Estados Unidos em 2025, fornecendo a base dos ciclos anuais de turnê e representando o segmento mais familiar para o público mainstream. O tamanho do mercado de música ao vivo dos Estados Unidos para concertos se beneficia de agendamentos previsíveis e modelos de produção escaláveis que ajudam os promotores a alocar capital com eficiência. A intimidade artista-fã que ocorre nas turnês de teatro coexiste com espetáculos em estádios que vendem mais de 60.000 ingressos por data, oferecendo uma escada de receita ao longo das etapas da carreira. Os festivais, embora apenas 12,50% atrás dos concertos em termos de participação em 2025, registram um CAGR de 9,08% e, portanto, reformulam a forma como os frequentadores mais jovens se engajam por meio de imersões de vários dias que combinam gastronomia, camping e merchandising. Eventos corporativos e casamentos, cada um abaixo de 10% de participação, no entanto, adicionam estabilidade ao preencher os calendários dos locais durante os dias de semana e as temporadas de baixa. A combinação em evolução obriga os operadores de locais a investir em soluções de palco modulares para que os espaços possam se transformar rapidamente entre as aplicações e maximizar a ocupação.

A heterogeneidade da demanda entre as aplicações ressalta a necessidade de estratégias de marketing diferenciadas dentro do mercado de música ao vivo dos Estados Unidos. Os festivais aproveitam a viralidade nas redes sociais e as parcerias com influenciadores para acelerar as vendas, apesar dos aumentos de preços. Os concertos aproveitam as parcerias de pré-venda com marcas de cartão de crédito que garantem estoques parcialmente vendidos antes das vendas públicas, melhorando assim a visibilidade do fluxo de caixa. A subcategoria de teatro se beneficia das companhias de turnê da Broadway que estendem as temporadas em cidades regionais, elevando a presença e os gastos locais. A demanda por reuniões corporativas aumenta à medida que o trabalho híbrido eleva o valor dos retiros presenciais, tornando viáveis os upsells de hospitalidade premium. Os casamentos integram bandas ao vivo junto com DJs, apoiando agências de nicho especializadas na curadoria de entretenimento personalizado. Coletivamente, a polinização cruzada entre as aplicações solidifica ainda mais as taxas de ocupação e o potencial de rendimento dos ingressos.

Por Fluxo de Receita: Patrocínio Acelera o Crescimento

A venda de ingressos forneceu 71,62% do tamanho do mercado de música ao vivo dos Estados Unidos em 2025, servindo como o principal gerador de receitas de bilheteria. Embora essa participação ressalte a dependência central, o teto na elasticidade de preços convida os promotores a cultivar alternativas de alto crescimento. Espera-se que as receitas de patrocínio cresçam a um CAGR de 9,95%, refletindo a percepção da alta gestão de que as colocações experienciais superam os anúncios em banner no recall de marca. A participação do mercado de música ao vivo dos Estados Unidos detida pelo merchandising paira perto de 7%, com o gasto médio por pessoa aumentando 14% ano a ano à medida que a tecnologia de ponto de venda digital acelera o tempo de transação. As experiências VIP, embora combinadas entre as linhas contábeis de ingressos e hospitalidade, oferecem lucratividade desproporcional devido ao custo incremental mínimo uma vez que a produção base está estabelecida. O streaming híbrido desbloqueia novas bibliotecas de pagamento por visualização e sob demanda, com alguns artistas pré-vendendo colecionáveis digitais que liberam conteúdo bônus.

As tendências de diversificação mitigam a dependência de rendimentos voláteis de ingressos e ajudam a contrabalançar a inflação dos seguros. Os patrocinadores corporativos, munidos de acesso a dados primários, pagam prêmios por segmentos que oferecem inteligência do consumidor com opt-in além dos dados demográficos básicos. O design de merchandising agora envolve lançamentos de coleções exclusivos para quiosques nos locais, criando escassez que incentiva a compra imediata em vez de navegação pós-evento. Os pacotes dinâmicos que combinam ingressos físicos com NFTs ou vestuário limitado elevam o valor médio do pedido sem aumentos visíveis no preço do assento, aliviando o choque do consumidor. Em clubes e arenas, o algoritmo de receita continua a evoluir em direção a uma pilha multicamadas que distribui o risco e capitaliza em múltiplos pontos de contato com os fãs.

Por Faixa Etária: Adolescentes Impulsionam o Crescimento Futuro

Os adultos mantiveram 57,10% de influência nos gastos em 2025 devido à maior renda discricionária, mas os adolescentes representam a coorte de crescimento mais rápido, com CAGR de 7,62%, e, portanto, estão no centro do planejamento estratégico futuro. O mercado de música ao vivo dos Estados Unidos prospera quando os jovens fãs convertem o fandom de streaming em presença presencial, um comportamento amplificado pela viralidade nas redes sociais quando os eventos são documentados em plataformas como o TikTok. A disposição de 75% dos ouvintes da Geração Z de pagar prêmios de revenda revela insensibilidade ao preço quando a relevância cultural percebida da presença é alta. As crianças detêm uma participação de 11%, apoiada por programação de matinê voltada para a família, e os idosos ficam em 6% à medida que as turnês de nostalgia atendem a aposentados de alta renda que apreciam artistas consagrados. O principal desafio continua sendo a acessibilidade, pois os preços de tabela em alta podem desincentivar visitas repetidas de frequentadores mais jovens com renda limitada. Os promotores respondem com venda de ingressos parcelada, bancos de assentos patrocinados e créditos de fidelidade que tornam a entrada acessível enquanto preservam as médias dos preços principais.

A modificação dos formatos de show também alimenta o engajamento jovem. Os festivais agora incluem zonas dedicadas para adolescentes com ativações curadas e estações de conteúdo para redes sociais, incentivando a compra parental de passes de vários dias. As marcas preenchem lacunas geracionais por meio de pacotes de preços familiares patrocinados que incentivam a exposição precoce das crianças às apresentações ao vivo. Os upgrades VIP incluem cada vez mais elementos interativos, como sets de TikTok nos bastidores ou micro-encontros com artistas que ressoam com as expectativas dos nativos digitais. Para os idosos, a melhoria da ergonomia dos assentos e o acesso aprimorado ao estacionamento aumentam a satisfação e convertem a presença ocasional em participação habitual. Ao espelhar as preferências demográficas em cada estágio do ciclo de vida, o mercado de música ao vivo dos Estados Unidos reforça um pipeline que move os fãs da descoberta ao patrocínio vitalício.

Por Tamanho do Local: Grandes Locais Capturam o Crescimento

Os locais de médio porte entre 1.001 e 10.000 assentos detinham 48,15% da participação do mercado de música ao vivo dos Estados Unidos em 2025, equilibrando intimidade e lucratividade. Os grandes locais com mais de 10.000 assentos, embora menores em número, registram um CAGR de 8,55% à medida que os promotores buscam economias de escala e melhoram as comodidades para os fãs para justificar as categorias de ingressos premium. Os pequenos locais com menos de 1.000 assentos permanecem incubadores cruciais para talentos emergentes, mas enfrentam pressões de margem decorrentes do aumento dos custos fixos. O continuum de tamanho dos locais oferece aos artistas um caminho de crescimento gradual, permitindo capacidade alinhada à demanda sem sacrificar a atmosfera. O plano de capital de USD 1 bilhão da Live Nation abrange reformas de arenas, bem como anfiteatros construídos do zero, demonstrando confiança nos formatos de alta capacidade que geram maior receita de alimentos e bebidas por pessoa. As estruturas de financiamento público-privado lideradas pela Oak View Group aceleram ainda mais o estoque de grandes locais, ao mesmo tempo em que obrigam os operadores a cumprir as metas de ESG da comunidade.

As mudanças na tecnologia de produção permitem flexibilidade que ajuda os locais de médio porte a permanecerem competitivos. As treliças de palco modulares e os painéis de LED acomodam visuais de nível de arena em espaços de médio porte, impulsionando as vendas para artistas que ascendem dos clubes. Os grandes locais implantam controle de acesso sem atrito, pedidos de concessões pelo celular e liquidação sem dinheiro para reduzir o congestionamento e aumentar o tempo de permanência. Os pequenos clubes contra-atacam enfatizando a intimidade narrativa, merchandising de edição limitada e pacotes de fotografia de lembrança para fazer upsell. Os diferenciais de custo de seguro também são um fator; as arenas fechadas protegem contra o risco climático que assola os anfiteatros ao ar livre, influenciando as decisões de roteamento para turnês de alto risco. Cada categoria se alinha com economias únicas, mas a adoção compartilhada de sistemas operacionais orientados por dados eleva a produtividade geral dos ativos.

Análise Geográfica

A atividade do mercado de música ao vivo dos Estados Unidos se concentra primeiro no Sul, onde uma participação de 33,05% reflete tendências migratórias favoráveis, custos mais baixos e autoridades municipais receptivas. Os robustos fluxos populacionais alimentam a demanda por ingressos e justificam que a Live Nation e outras empresas invistam capital em novos anfiteatros, enquanto o zoneamento permissivo agiliza os cronogramas de construção. Os eventos sediados no Sul também se beneficiam do clima temperado que estende a duração da temporada ao ar livre; no entanto, as seguradoras aumentam os prêmios após os furacões que perturbaram vários shows em 2024, forçando um orçamento de contingência que pode empurrar alguns festivais para ambientes fechados. O patrimônio cultural da região em gêneros como country, hip-hop e latino nutre calendários diversificados que ampliam o apelo ao patrocínio. O aumento das ordenanças de controle de ruído em cidades secundárias do Sul introduz restrições de agendamento, mas os promotores frequentemente negociam acordos de compensação, como toques de recolher mais cedo combinados com maior isolamento acústico. No geral, o Sul se posiciona como líder em volume, embora os operadores devam navegar pelas medidas de resiliência climática para proteger a lucratividade.

O Oeste lidera a expansão com um CAGR de 7,22% até 2031, impulsionado pela riqueza concentrada nos polos tecnológicos e por uma cultura do consumidor que valoriza o comportamento de compra experiencial. A AEG Presents compromete recursos com os projetos Austin e Nashville Yards, que aproveitam o crescimento demográfico e o forte apelo turístico, demonstrando uma aposta em infraestrutura de grande formato e em conformidade com ESG. Os rígidos códigos ambientais da Califórnia incentivam os locais a instalar painéis solares e sistemas de reciclagem de água, qualificando-os para aprovações aceleradas e algum financiamento por títulos verdes. Os altos custos de mão de obra e imóveis elevam os preços dos ingressos, mas a disposição dos fãs de absorver os prêmios permanece evidente, ajudada pela maior renda mediana regional. A temporada de incêndios florestais representa um risco operacional, levando ao roteamento de contingência para mercados do interior ou à implantação de sistemas avançados de filtragem de ar ao sediar shows em ambientes fechados. Apesar dos desafios, o Oeste define o ritmo para as integrações de streaming híbrido, pois os públicos locais tendem à adoção antecipada de tecnologia.

O Nordeste e o Centro-Oeste cobrem coletivamente 30% do mercado de música ao vivo dos Estados Unidos, mas enfrentam trajetórias divergentes. O Nordeste mantém prestígio cultural e proximidade com centros populacionais densos, mas a escassez de imóveis infla os custos indiretos, e as arenas envelhecidas exigem reformas dispendiosas. As subvenções municipais ocasionalmente compensam as contas de modernização quando os locais conseguem demonstrar o transbordamento turístico, embora o licenciamento possa estender os cronogramas. As metrópoles do Centro-Oeste desfrutam de custos mais baixos e bases de fãs leais, tornando-as atraentes para datas de ingressos de menor demanda, mas a estagnação demográfica restringe a velocidade de crescimento. Cidades como Chicago e Minneapolis investem em marcas de festivais que atraem multidões nacionais, compensando parcialmente a escassez de grandes projetos de arena. Ambas as regiões endurecem as regras de ruído, referenciando estudos de saúde pública sobre exposição sonora, obrigando os operadores a investir em arranjos de alto-falantes direcionais que limitam o vazamento externo. Cada bloco geográfico, portanto, traça uma trajetória matizada, equilibrando oportunidade e restrição em linha com a economia local.

Cenário Competitivo

O mercado de música ao vivo dos Estados Unidos é altamente concentrado, com as cinco principais empresas controlando a grande maioria da receita bruta anual, resultando em uma pontuação de concentração de mercado de 8. A Live Nation lidera o setor ao integrar promoção, venda de ingressos e propriedade de locais em uma plataforma unificada. A AEG Presents segue, com foco em ativos premium e franquias de festivais globais que aumentam sua alavancagem com os gestores de artistas. A aquisição da ASM Global pela Legends em 2024 injeta um novo peso-pesado que gerencia 350 instalações e atende 164 milhões de convidados, remodelando as dinâmicas contratuais para alimentação, merchandising e segurança. A Oak View Group cresce por meio de alianças público-privadas que transferem o ônus financeiro para os municípios em troca de estímulo econômico durante todo o ano, evidenciado pela Climate Pledge Arena e pela UBS Arena. Independentes regionais como a Another Planet Entertainment defendem nichos na Área da Baía e no Noroeste do Pacífico ao curar programações locais e fomentar laços comunitários que os grandes players às vezes negligenciam.

Os gastos com tecnologia tornam-se o principal campo de batalha competitivo após o investimento de 2024 em plataformas operacionais atingir USD 194 milhões, eclipsando experimentos especulativos com blockchain. O conjunto interno da Live Nation integra ponto de venda sem dinheiro, precificação dinâmica e análise de fluxo de multidões para otimizar a receita per capita. A AEG Presents aproveita seu próprio data warehouse para oferecer aos artistas informações granulares sobre as preferências dos consumidores regionais, adoçando acordos exclusivos de roteamento. A Legends aproveita a vantagem ao agrupar a gestão de locais com pacotes de hospitalidade, dando-lhe alavancas para controlar a jornada completa do convidado. Os independentes contrabalançam as desvantagens de escala implantando soluções de SaaS enxutas que reduzem os custos indiretos e permitem promoções ágeis de ingressos. A pressão regulatória sobre a transparência de preços poderia estreitar a lacuna tecnológica se novas regras diminuírem os retornos da vantagem algorítmica proprietária.

A diversificação estratégica sustenta a viabilidade de longo prazo. A Live Nation faz parceria com a Athletic Brewing para explorar o segmento sem álcool, alinhando-se com as prioridades de saúde dos consumidores em mudança. O layout de microrredes de energia renovável da Oak View Group dentro das arenas protege contra o aumento das tarifas de serviços públicos e atrai patrocinadores com mandatos de ESG. Os pré-lançamentos com acesso por NFT do Ticketmaster desbloqueiam valor para colecionadores enquanto aliviam a atividade de bots, embora a viabilidade dependa da volatilidade das taxas de gás e da adoção de carteiras digitais pelo público em geral. As empresas incapazes de atender às expectativas crescentes dos patrocinadores em relação às métricas de sustentabilidade correm o risco de erosão contratual. Nesse contexto, os clusters de locais no mercado secundário oferecem pontos de entrada para novos participantes como a Red Mountain Entertainment, se adotarem precificação centrada no fã, programação com desconto em dias de semana e parceria com agências de turismo locais para gastos compartilhados de marketing.

Líderes do Setor de Música ao Vivo dos Estados Unidos

Live Nation Entertainment

AEG Presents

ASM Global

Oak View Group

Another Planet Entertainment

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Legends concluiu a aquisição da ASM Global, criando uma entidade de gestão de locais que opera mais de 350 instalações globalmente e atende 164 milhões de convidados anualmente, remodelando fundamentalmente a dinâmica competitiva nas operações de locais e desafiando os modelos tradicionais de propriedade de locais por promotores.

- Julho de 2024: A Live Nation Entertainment anunciou um investimento de USD 1 bilhão em 18 novos locais, com o Brooklyn Paramount abrindo como a instalação principal, demonstrando o foco estratégico da empresa em locais de grande formato que maximizam a receita por evento enquanto alcançam economias de escala operacionais.

- Junho de 2024: A AEG Presents expandiu-se para o mercado de Austin com o desenvolvimento de novos locais e anunciou o local Nashville Yards

The Pinnacle,

visando mercados de alto crescimento com dados demográficos favoráveis e políticas locais de apoio para iniciativas de desenvolvimento de locais. - Maio de 2024: A atVenu levantou USD 130 milhões em financiamento da Série B para expandir a tecnologia de comércio de merchandising e alimentos e bebidas em locais, refletindo a confiança dos investidores em soluções de infraestrutura operacional que otimizam os fluxos de receita auxiliar para os operadores de locais.

Escopo do Relatório do Mercado de Música ao Vivo dos Estados Unidos

O setor de música ao vivo nos Estados Unidos refere-se ao setor de entretenimento e negócios musicais dedicado a organizar, promover e realizar apresentações musicais ao vivo para o público.

O mercado de música ao vivo dos EUA é segmentado por aplicação, receita, faixa etária e tamanho do local. Por aplicação, o mercado é segmentado em concertos, festivais, teatros, festas, eventos corporativos e casamentos. Por receita, o mercado é segmentado em ingressos, patrocínio e merchandising. Por faixa etária, o mercado é segmentado em crianças, adolescentes, adultos e idosos. Por tamanho do local, o mercado é segmentado em pequeno, médio e grande. O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Concertos |

| Festivais |

| Teatro |

| Eventos Corporativos |

| Casamentos |

| Ingressos |

| Patrocínio |

| Merchandising |

| Crianças |

| Adolescentes |

| Adultos |

| Idosos |

| Pequeno (menos de 1.000 assentos) |

| Médio (1.001 - 10.000 assentos) |

| Grande (mais de 10.000 assentos) |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Aplicação | Concertos |

| Festivais | |

| Teatro | |

| Eventos Corporativos | |

| Casamentos | |

| Por Fluxo de Receita | Ingressos |

| Patrocínio | |

| Merchandising | |

| Por Faixa Etária | Crianças |

| Adolescentes | |

| Adultos | |

| Idosos | |

| Por Tamanho do Local | Pequeno (menos de 1.000 assentos) |

| Médio (1.001 - 10.000 assentos) | |

| Grande (mais de 10.000 assentos) | |

| Por Geografia | Nordeste |

| Centro-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de música ao vivo dos Estados Unidos em 2026?

Está avaliado em USD 19,7 bilhões e deve atingir USD 26,93 bilhões até 2031, refletindo um CAGR de 6,45%.

Qual segmento de aplicação gera atualmente a maior receita?

Os concertos continuam sendo a pedra angular, representando 45,21% da receita de 2025.

Quais perspectivas de crescimento existem para a receita de patrocínio?

O patrocínio está preparado para um CAGR de 9,95% à medida que as marcas se voltam para o engajamento experiencial nos locais.

Qual região está se expandindo mais rapidamente?

O Oeste registra o maior CAGR regional de 7,22% até 2031, impulsionado pela riqueza do setor de tecnologia e pela construção de novos locais.

Como as regulamentações de preços de ingressos estão evoluindo?

Vários estados consideram regras que exigem tetos de preços antecipados e limitam as altas dinâmicas, afetando diretamente as estratégias de precificação.

Qual é o papel dos concertos híbridos no pós-pandemia?

Os streams híbridos agora complementam os shows presenciais, adicionando receita incremental e ampliando o acesso sem canibalizar a presença.

Página atualizada pela última vez em: