Tamanho e Participação do Mercado Têxtil da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 394.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 407.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 479.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.30% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Têxtil da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do Mercado Têxtil da Ásia-Pacífico aumente de USD 394,64 bilhões em 2025 para USD 407,66 bilhões em 2026 e atinja USD 479,69 bilhões até 2031, crescendo a um CAGR de 3,30% no período 2026-2031.

Os padrões de abastecimento estão se transformando porque as novas leis europeias de sustentabilidade exigem rastreabilidade digital e responsabilidade alargada do produtor de cada fábrica que vende para o bloco. Os produtores capazes de verificar baixas emissões e cadeias de abastecimento transparentes estão conquistando contratos de longo prazo, enquanto aqueles sem infraestrutura de dados estão perdendo pedidos. Ao mesmo tempo, a aproximação geográfica dos pedidos da China para o Vietname, a Indonésia e a Índia está ganhando ritmo, à medida que as marcas diversificam o risco geopolítico e buscam agilidade nos prazos de entrega. O crescente investimento em poliéster reciclado, sistemas de efluentes com descarga zero de líquidos e energia renovável está remodelando as estruturas de custos, e as microfábricas habilitadas por robótica estão encurtando os ciclos de reabastecimento para marcas de comércio eletrónico.

Principais Conclusões do Relatório

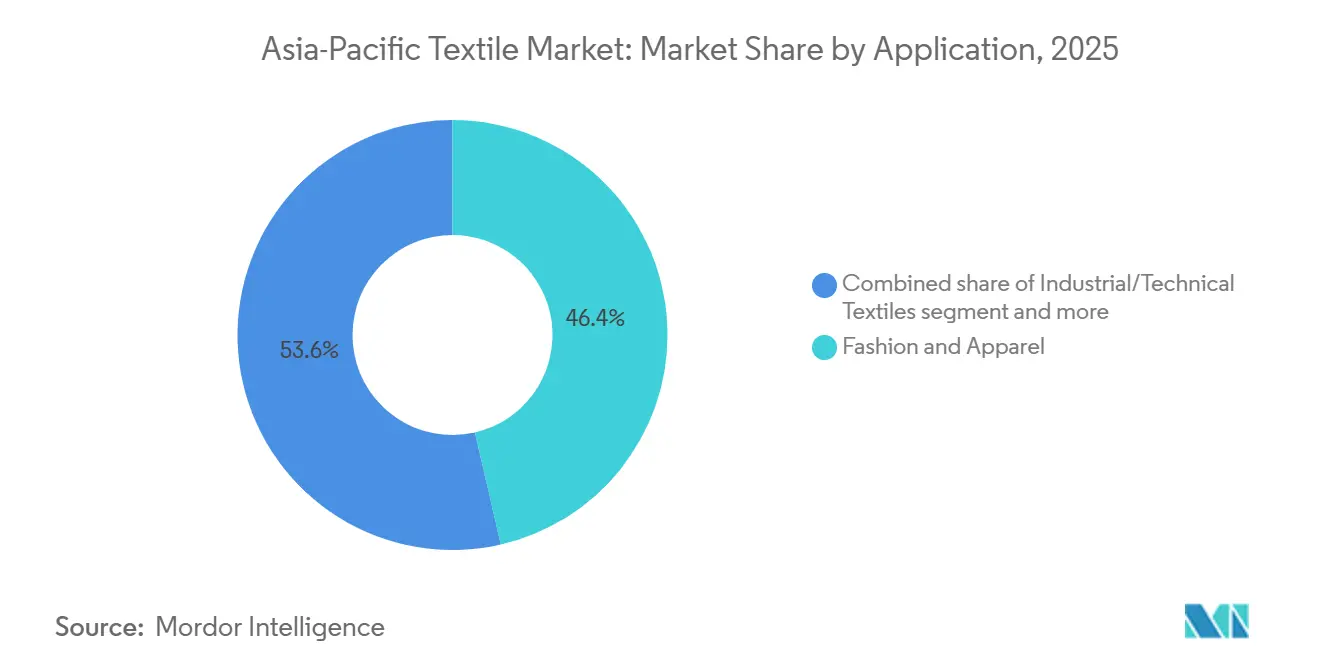

- Por aplicação, moda e vestuário gerou 46,4% da receita do mercado têxtil da Ásia-Pacífico em 2025, enquanto os têxteis industriais e técnicos avançam a um CAGR de 4,62% até 2031.

- Por geografia, a China representou 58,17% da participação do mercado têxtil da Ásia-Pacífico em 2025, enquanto as economias da ASEAN têm previsão de expansão a um CAGR de 4,27% até 2031.

- Por matéria-prima, as fibras sintéticas capturaram 47,74% do volume de 2025, sendo o poliéster o subsegmento de crescimento mais rápido, com um CAGR de 5,03%.

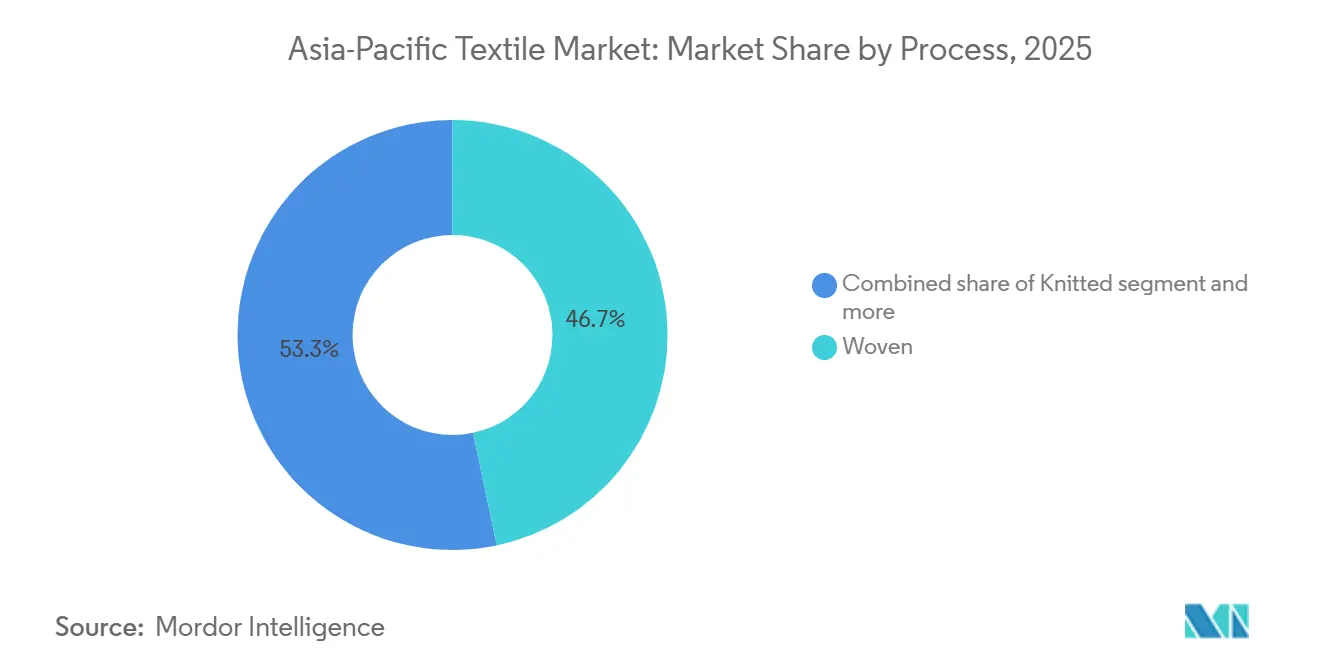

- Por processo, os têxteis tecidos detinham uma participação de 46,7% em 2025, mas a produção de não tecidos está crescendo a um CAGR de 4,52%, impulsionada pela demanda de higiene e automotiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Têxtil da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estratégia China-mais-Um: aproximação geográfica dos livros de pedidos para o Vietname, Indonésia e Índia | +0.8% | ASEAN (Vietname, Indonésia, Tailândia, Malásia), Índia, com extensão ao Bangladesh | Médio prazo (2-4 anos) |

| Mandatos de passaporte digital de produto e RPE da UE acelerando o abastecimento em conformidade das fábricas da APAC | +0.7% | Global, com impacto concentrado nos exportadores da China, Índia, Bangladesh e Vietname para a UE | Curto prazo (≤ 2 anos) |

| Aumento do rendimento disponível impulsionando a demanda por vestuário premium e athleisure | +0.6% | China, Índia, núcleo da ASEAN (Indonésia, Tailândia, Filipinas) | Médio prazo (2-4 anos) |

| Expansão da capacidade de fibras de base biológica e quimicamente recicladas em toda a região | +0.5% | China, Índia, Tailândia, Vietname | Longo prazo (≥ 4 anos) |

| Expansão do comércio retalhista de moda organizado e omnicanal para cidades de Nível 2/3 da APAC | +0.4% | China, Índia, com ganhos iniciais em cidades de nível 2 (Pune, Surat, Chengdu, Suzhou) | Médio prazo (2-4 anos) |

| Microfábricas orientadas por IA e habilitadas por robótica que permitem reabastecimento ultrarrápido para marcas de comércio eletrónico | +0.3% | China, Japão, Coreia do Sul, com implementações piloto na Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aproximação Geográfica dos Livros de Pedidos no Âmbito da Estratégia China-Mais-Um

A incerteza geopolítica e as perturbações no abastecimento durante a pandemia persuadiram as marcas globais a diversificar o abastecimento para além da China. Os novos anúncios de capacidade no Vietname, na Indonésia e na Índia refletem esta reafectação. O projeto Danantara Textiles da Indonésia, apoiado pelo Estado com USD 6 bilhões e apresentado em 2025, foi concebido para ancorar uma cadeia de valor totalmente integrada.[1]Secretariado da ASEAN, "Relatório de Investimento 2025," asean.org Os prazos de entrega mais curtos e as vantagens tarifárias tornam estes destinos atrativos; no entanto, os insumos de fio e tecido ainda provêm principalmente da China, evidenciando um desacoplamento em evolução, mas incompleto.

Mandatos de Passaporte Digital de Produto e RPE da UE Acelerando o Abastecimento em Conformidade

O Regulamento de Ecodesign para Produtos Sustentáveis, que entrou em vigor em 2026, exige que cada têxtil vendido na Europa possua um passaporte digital com detalhes sobre a composição das fibras, as emissões e a reciclabilidade. As fábricas asiáticas que exportam para o bloco devem instalar rastreabilidade em blockchain e submeter-se a auditorias dispendiosas por terceiros. A iniciativa Kasturi Cotton da Índia incorpora dados de proveniência com código QR, conferindo aos fiandeiros em conformidade uma vantagem de pioneiro. Os produtores sem registos transparentes já estão a perder contratos, e a iminente extensão em 2028 do Mecanismo de Ajustamento Carbónico Fronteiriço da UE aos têxteis intensificará a mudança.

Aumento do Rendimento Disponível Impulsionando a Demanda por Vestuário Premium e Athleisure

Uma classe média em expansão nas economias asiáticas emergentes está a migrar de peças de algodão básicas para vestuário de desempenho de maior margem. O poliéster com absorção de humidade, o denim elástico e as linhas de athleisure de marca superam agora o crescimento geral do vestuário, à medida que os consumidores procuram conforto e funcionalidade. O lançamento em 2025 pela Filatex India de uma unidade de poliéster reciclado com capacidade de 75 t/dia visa esta demanda, desbloqueando margens brutas superiores às dos tecidos de commodities. Os retalhistas recompensam as fábricas capazes de entregar lotes menores rapidamente, incentivando o investimento em linhas versáteis de tricotagem e tinturaria. A tendência de premiumização sustenta ganhos constantes de volume de fibras sintéticas no mercado têxtil da Ásia-Pacífico.

Expansão da Capacidade de Fibras de Base Biológica e Quimicamente Recicladas

Os compromissos de circularidade das marcas e as regras de conteúdo reciclado em vigor estimulam o rápido investimento na reciclagem química. A Indorama Ventures e a Jiaren formaram em 2025 uma joint venture que visa até 100.000 t/ano de capacidade de fiação de PET reciclado. Embora o poliéster reciclado seja atualmente transacionado com um modesto prémio, as fábricas encaram a certeza de conformidade como justificação para os elevados gastos energéticos. A Tailândia e a China também estão a expandir as capacidades para polímeros de base biológica, conferindo ao mercado têxtil da Ásia-Pacífico uma posição de liderança precoce em fibras de baixo carbono.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade com o Mecanismo de Ajustamento Carbónico Fronteiriço (CBAM) da UE para exportadores da APAC com elevadas emissões | -0.6% | Exportadores da China, Índia, Bangladesh e Vietname para a UE | Médio prazo (2-4 anos) |

| Mandatos mais rigorosos de descarga zero de efluentes líquidos aumentando o encargo de capex na China, Índia e Vietname | -0.5% | China, Índia, Vietname, com extensão ao Bangladesh | Médio prazo (2-4 anos) |

| Preços voláteis de GNL e carvão a comprimir as margens brutas de tinturaria/fiação | -0.4% | China, Índia, Bangladesh, com impacto agudo nos clusters de tinturaria dependentes de carvão | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra operadora de teares em contexto de envelhecimento da força de trabalho e migração rural | -0.3% | Japão, Coreia do Sul, China (províncias costeiras), Índia (Tamil Nadu, Gujarat) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com o Mecanismo de Ajustamento Carbónico Fronteiriço da UE

O CBAM entrou numa fase de transição em 2026 e deverá abranger os têxteis até 2028. Os exportadores com matrizes energéticas intensivas em carvão terão de adquirir certificados de carbono, erodindo diretamente as margens franco a bordo. As fábricas chinesas e bangladeshianas estão a estudar painéis solares instalados no local e acordos de compra de energia renovável, mas muitas enfrentam ciclos de aprovação de vários anos. A incerteza de custos adicional está a levar alguns compradores a optar por fábricas da ASEAN com menores emissões.

Mandatos Mais Rigorosos de Descarga Zero de Efluentes Líquidos

Os governos da China, da Índia e do Vietname publicaram em 2025 roteiros que obrigam as unidades de tinturaria a adotar sistemas de descarga zero de líquidos num prazo de três a cinco anos.[2]Ministério do Ambiente, Floresta e Alterações Climáticas da Índia, "Roteiro de Descarga Zero de Líquidos para Clusters Têxteis," moef.gov.in As instalações típicas custam entre USD 2 e 4 milhões e aumentam as despesas operacionais em 20 a 30%. Muitos pequenos processadores não conseguem financiar as atualizações e estão a sair do mercado, acelerando a consolidação da capacidade. Os grupos verticalmente integrados amortizam a despesa em bases de receita mais amplas e comercializam a conformidade com a descarga zero de líquidos como vantagem competitiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Os Têxteis Técnicos Capturam Crescimento de Alta Margem

Os têxteis industriais e técnicos contribuíram com um CAGR de 4,62% até 2031, superando a média do mercado têxtil da Ásia-Pacífico, enquanto a moda e o vestuário detinham 46,4% da quota de receita em 2025. A demanda especializada por materiais de redução de peso para automóveis, não tecidos médicos e meios de filtração sustenta o segmento. A Missão Nacional de Têxteis Técnicos da Índia aprovou USD 177 milhões para 168 projetos de I&D, com ênfase em aplicações de fibra de carbono e aramida. Estes projetos ancoram a substituição doméstica de tecidos de alto desempenho importados e ampliam o potencial de exportação.

O setor têxtil da Ásia-Pacífico considera agora as aplicações de proteção, médicas e de mobilidade como centros de lucro, uma vez que as margens brutas excedem 25%, em comparação com 12-18% para o vestuário de mercado de massa. Os produtores chineses concentram-se em geotêxteis para infraestruturas, enquanto as fábricas indianas priorizam os descartáveis médicos. A capacidade da ASEAN permanece limitada, apresentando uma clara oportunidade de espaço em branco. Os pedidos de têxteis técnicos são frequentemente plurianuais e com especificações exigentes, favorecendo os operadores com laboratórios de ensaio e sistemas de qualidade certificados.

Por Matéria-Prima: O Poliéster Orienta a Ascensão das Fibras Sintéticas

As fibras sintéticas representaram 47,74% do volume de 2025, sendo o poliéster o de crescimento mais rápido, com um CAGR de 5,03%. Várias plantas greenfield na China, Índia e Vietname entraram em operação entre 2025 e 2026. Por exemplo, a Century Synthetic Fiber inaugurou uma linha no Vietname no valor de USD 129 milhões, que acrescenta 60.000 t/ano de fibra cortada de poliéster e 15.000 t de tecido. O poliéster reciclado é um ponto de destaque: a Indorama Ventures e a Jiaren visam 100.000 t/ano de PET quimicamente reciclado, abastecendo marcas que exigem conteúdo pós-consumo rastreável.

As fibras naturais, como o algodão, ainda gozam de lealdade cultural, mas o stress hídrico e a variabilidade do rendimento limitam a expansão. O raiom e a viscose beneficiam do relaxamento dos controlos de qualidade na Índia, enquanto o nylon e o acrílico continuam a perder quota por serem mais difíceis de reciclar. As fibras especiais de alto desempenho — aramida, carbono, UHMWPE — permanecem de nicho, mas estratégicas, apoiadas pelo financiamento da missão no âmbito do programa de têxteis técnicos da Índia.

Por Processo/Tecnologia: Não Tecidos em Expansão para Usos de Higiene e Automóvel

Os tecidos tecidos capturaram 46,7% do volume de 2025, mas a produção de não tecidos é o processo de crescimento mais rápido, com um CAGR de 4,52%, graças à demanda de fraldas, aplicações médicas e interiores de veículos elétricos. A linha de spunbond de alta espessura da Indorama Ventures, no valor de USD 100 milhões, na Carolina do Norte, utiliza tecnologia Reicofil com laminação de três camadas para servir clientes de higiene. A produtora malaia Oceancash Pacific duplicou a capacidade para 16.000 t/ano em 2025, evidenciando o apetite regional por materiais de EPI e sanitários.

O spunbond e o meltblown dominam devido à elevada produção e ao baixo custo, enquanto o agulhado serve nichos de geotêxteis e isolamento acústico. As malhas crescem em linha com a demanda de athleisure, mas enfrentam compressão de margens devido ao excesso de oferta de poliéster. Os tecidos espaçadores e as tecelagens 3D, embora pequenos hoje, atraem os OEM automóveis que procuram reduções de peso, posicionando o mercado têxtil da Ásia-Pacífico para uma viragem de engenharia.

Análise Geográfica

A China ainda gerou 58,17% da receita regional em 2025, mas a sua quota está a diminuir gradualmente à medida que regras de emissões mais rigorosas e salários mais elevados levam as marcas a diversificar os pedidos. As fábricas investem em energia solar em coberturas e instalações de efluentes com descarga zero de líquidos para reter clientes da UE, enquanto algumas transferem linhas de filamento de poliéster para a Indonésia para aproveitar os acordos comerciais da ASEAN. O impulso político em direção à neutralidade carbónica até 2060 manterá os requisitos de capital elevados e a pressão sobre as margens persistente.

As nações da ASEAN são o bloco de crescimento mais rápido, com um CAGR projetado de 4,27% até 2031. O Vietname combina clusters estabelecidos de corte, confeção e acabamento com nova capacidade de poliéster a montante, aumentando a autossuficiência. O megaprojeto Danantara Textiles da Indonésia ilustra as ambições apoiadas pelo governo para capturar valor do fio ao vestuário. A Tailândia aproveita a sua especialização química para iniciativas de poliéster reciclado e biopolímeros. Em conjunto, estas economias corroem a preeminência da China e diversificam o mapa de abastecimento do mercado têxtil da Ásia-Pacífico.

A Índia posiciona-se como um centro alternativo de cadeia de valor completa. Sete parques PM MITRA e o regime de Incentivo Vinculado à Produção atraíram USD 3,3 bilhões em memorandos assinados durante 2025.[3]Gabinete de Imprensa do Governo da Índia, "Atualização dos Parques Integrados Mega de Região e Vestuário Têxtil PM MITRA," pib.gov.in Os têxteis técnicos recebem mais de metade do investimento proposto, sinalizando uma mudança do algodão de commodities para segmentos de alta margem. No entanto, o congestionamento portuário e o fornecimento intermitente de energia continuam a ser obstáculos de execução. Mercados maduros e de rendimento elevado, como o Japão e a Coreia do Sul, concentram-se em tecidos inteligentes e compósitos avançados, frequentemente através de consolidações como a fusão Teijin-Asahi Kasei que entra em vigor em 2026.

Panorama Competitivo

O mercado têxtil da Ásia-Pacífico é moderadamente fragmentado; os 10 maiores grupos controlam aproximadamente 30% da receita. A intensidade competitiva aumentou acentuadamente após as empresas japonesas de referência Teijin e Asahi Kasei terem acordado em 2025 fundir os seus negócios têxteis numa joint venture 80-20 com efeitos a partir de outubro de 2026. O acordo reúne I&D de fibras premium, redes globais de aprovisionamento e comercialização para contrariar os concorrentes de baixo custo da ASEAN e absorver o encargo de capital dos mandatos de rastreabilidade da UE.

Os conglomerados indianos escalam agressivamente ao abrigo dos incentivos governamentais. A Arvind reservou USD 57 milhões para o exercício fiscal de 2026 para aumentar a produção anual de vestuário de 40 milhões para 60 milhões de peças, ao mesmo tempo que alarga a sua gama de materiais avançados. A Vardhman e a Raymond prosseguem uma integração vertical semelhante, incorporando fiação, tecelagem e acabamento em campus únicos para reduzir o tempo logístico e garantir acordos de compra de energia renovável.

As fábricas chinesas respondem exportando capacidade. Novas plantas de filamento e tecido no Vietname e na Indonésia contornam barreiras tarifárias e aproximam a produção dos portos de destino. Os grupos maiores integram rastreabilidade em blockchain e planeamento de demanda orientado por IA para reter contas na UE e nos EUA, enquanto os pequenos conversores sem ferramentas digitais lutam para se manter nas listas de fornecedores preferenciais. A expansão de não tecidos, a reciclagem química e as microfábricas habilitadas por robótica elevam os limiares de capital, acelerando a consolidação no mercado têxtil da Ásia-Pacífico.

Líderes do Setor Têxtil da Ásia-Pacífico

Shenzhou International Group

Weiqiao Textile

Texhong Textile Group

Toray Industries

Arvind Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Beaulieu International Group adquiriu a especialista austríaca em fibras IFG Asota, acrescentando polipropileno, poliamida e polímeros de base biológica ao seu portfólio sintético.

- Dezembro de 2025: A Teijin e a Asahi Kasei anunciaram uma fusão por incorporação das suas unidades têxteis, com efeitos a partir de outubro de 2026.

- Dezembro de 2025: O Grupo Yanpai encomendou duas linhas de agulhado ANDRITZ para arranque no terceiro trimestre de 2026, aumentando a capacidade de filtração e não tecidos industriais.

- Novembro de 2025: A Indorama Ventures e a Jiaren formaram uma joint venture para criar até 100.000 t/ano de capacidade de fiação de PET quimicamente reciclado.

Âmbito do Relatório do Mercado Têxtil da Ásia-Pacífico

O setor têxtil abrange áreas como investigação, design, desenvolvimento, fabrico e distribuição de têxteis, tecidos e vestuário. O relatório inclui uma análise de contexto completa do Mercado Têxtil da Ásia-Pacífico, incluindo a avaliação da economia e a contribuição dos setores para a economia, uma visão geral do mercado, a estimativa do tamanho do mercado para os segmentos-chave, as tendências emergentes nos segmentos de mercado, a dinâmica do mercado e as tendências geográficas, bem como o impacto da COVID-19.

O mercado têxtil da Ásia-Pacífico é segmentado por aplicação (vestuário, industrial e técnico, doméstico e outras aplicações), por material (algodão, juta, seda, sintéticos e lã) e por geografia (China, Índia, Paquistão, Bangladesh, Austrália e Restante da Ásia-Pacífico). O relatório oferece o tamanho do mercado e previsões para o Mercado Têxtil da Ásia-Pacífico em valor (USD) para todos os segmentos acima referidos.

| Moda e Vestuário |

| Têxteis Industriais/Técnicos |

| Têxteis Domésticos e para o Lar |

| Têxteis Médicos e de Saúde |

| Têxteis Automóveis e de Transporte |

| Outros (Têxteis de Proteção, Desportivos, etc.) |

| Fibras Naturais | Algodão |

| Lã | |

| Seda | |

| Fibras Sintéticas | Poliéster |

| Nylon | |

| Raiom/Viscose | |

| Acrílico | |

| Polipropileno | |

| Fibras Recicladas | |

| Outros (Fibras Especiais de Alto Desempenho (Aramida, Carbono, UHMWPE)) |

| Tecido | |

| Malha | |

| Não Tecido | Spunlaid (Spunbond/Meltblown) |

| Hidroentrelaçado por Via Seca | |

| Via Húmida | |

| Agulhado | |

| Tecelagem 3D e Tecidos Espaçadores |

| China |

| Índia |

| Bangladesh |

| Austrália |

| Coreia do Sul |

| Japão |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietname) |

| Restante da Ásia-Pacífico |

| Por Aplicação | Moda e Vestuário | |

| Têxteis Industriais/Técnicos | ||

| Têxteis Domésticos e para o Lar | ||

| Têxteis Médicos e de Saúde | ||

| Têxteis Automóveis e de Transporte | ||

| Outros (Têxteis de Proteção, Desportivos, etc.) | ||

| Por Matéria-Prima | Fibras Naturais | Algodão |

| Lã | ||

| Seda | ||

| Fibras Sintéticas | Poliéster | |

| Nylon | ||

| Raiom/Viscose | ||

| Acrílico | ||

| Polipropileno | ||

| Fibras Recicladas | ||

| Outros (Fibras Especiais de Alto Desempenho (Aramida, Carbono, UHMWPE)) | ||

| Por Processo/Tecnologia | Tecido | |

| Malha | ||

| Não Tecido | Spunlaid (Spunbond/Meltblown) | |

| Hidroentrelaçado por Via Seca | ||

| Via Húmida | ||

| Agulhado | ||

| Tecelagem 3D e Tecidos Espaçadores | ||

| Por Geografia | China | |

| Índia | ||

| Bangladesh | ||

| Austrália | ||

| Coreia do Sul | ||

| Japão | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietname) | ||

| Restante da Ásia-Pacífico | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado têxtil da Ásia-Pacífico até 2031?

Prevê-se que atinja USD 479,69 bilhões até 2031, expandindo-se a um CAGR de 3,30% de 2026 a 2031.

Qual é o segmento de crescimento mais rápido na região?

Os têxteis industriais e técnicos são os de crescimento mais rápido, avançando a um CAGR de 4,62% impulsionado pela demanda dos setores automóvel, médico e de filtração.

Por que razão as marcas estão a transferir pedidos para fora da China?

Regras ambientais mais rigorosas, salários mais elevados e risco geopolítico estão a levar os compradores a diversificar para o Vietname, a Indonésia e a Índia.

Como estão as fábricas a responder às regras de sustentabilidade da UE?

Os principais produtores investem em rastreabilidade em blockchain, sistemas de efluentes com descarga zero de líquidos e capacidade de fibras recicladas para cumprir o Passaporte Digital de Produto e o futuro CBAM.

Que tendências tecnológicas estão a remodelar a produção?

O planeamento por IA, a costura robótica e as instalações de reciclagem química permitem modelos de microfábrica, prazos de entrega mais curtos e fluxos de materiais circulares.

Qual é a matéria-prima com o crescimento de volume mais forte?

O poliéster, especialmente o PET reciclado, é a fibra de expansão mais rápida, crescendo a um CAGR de 5,03% até 2031.

Página atualizada pela última vez em: