Tamanho e Participação do Mercado de Chá Pronto para Beber da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

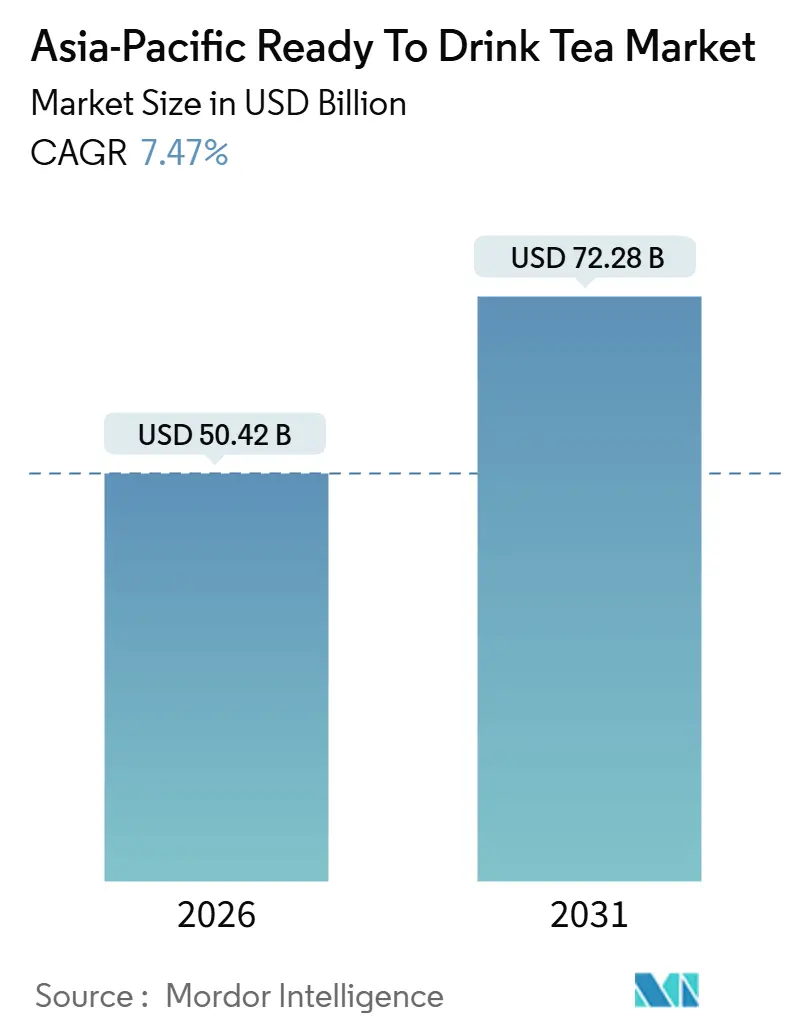

| Tamanho do Mercado (2026) | 50.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 72.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.47% CAGR |

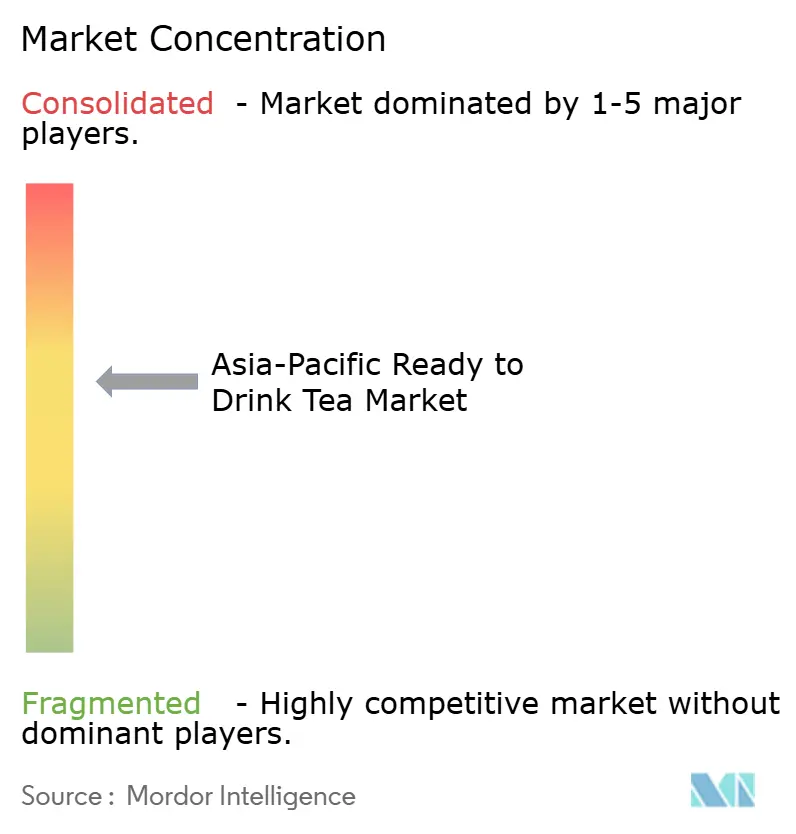

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chá Pronto para Beber da Ásia-Pacífico por Mordor Intelligence

O mercado de chá pronto para beber da Ásia-Pacífico foi avaliado em USD 50,42 bilhões em 2026 e está projetado para atingir USD 72,28 bilhões até 2031, crescendo a um CAGR de 7,47%. Este crescimento reflete uma mudança significativa em direção a opções de bebidas mais saudáveis e com baixo teor de açúcar, à medida que os consumidores mais jovens preferem cada vez mais chás funcionais, de ervas e sem açúcar em detrimento de bebidas carbonatadas e sucos tradicionais. Embora o chá gelado continue a representar os maiores volumes, formulações herbais premium, embalagens de vidro e receitas sem açúcar estão ganhando participação de mercado nos canais de varejo moderno e de comércio eletrônico. Empresas com propriedades verticalmente integradas ou fontes de água proprietárias estão mantendo margens, enquanto rótulos nutricionais obrigatórios pelo governo e impostos escalonados sobre o açúcar estão impulsionando esforços de reformulação em todo o setor. Além disso, soluções de venda automática baseadas em tecnologia, iniciativas de embalagens de vidro retornáveis e rastreabilidade baseada em blockchain estão se tornando parte integrante das estratégias competitivas, indicando uma tendência em direção a uma maior premiumização no mercado de chá pronto para beber da Ásia-Pacífico.

Principais Conclusões do Relatório

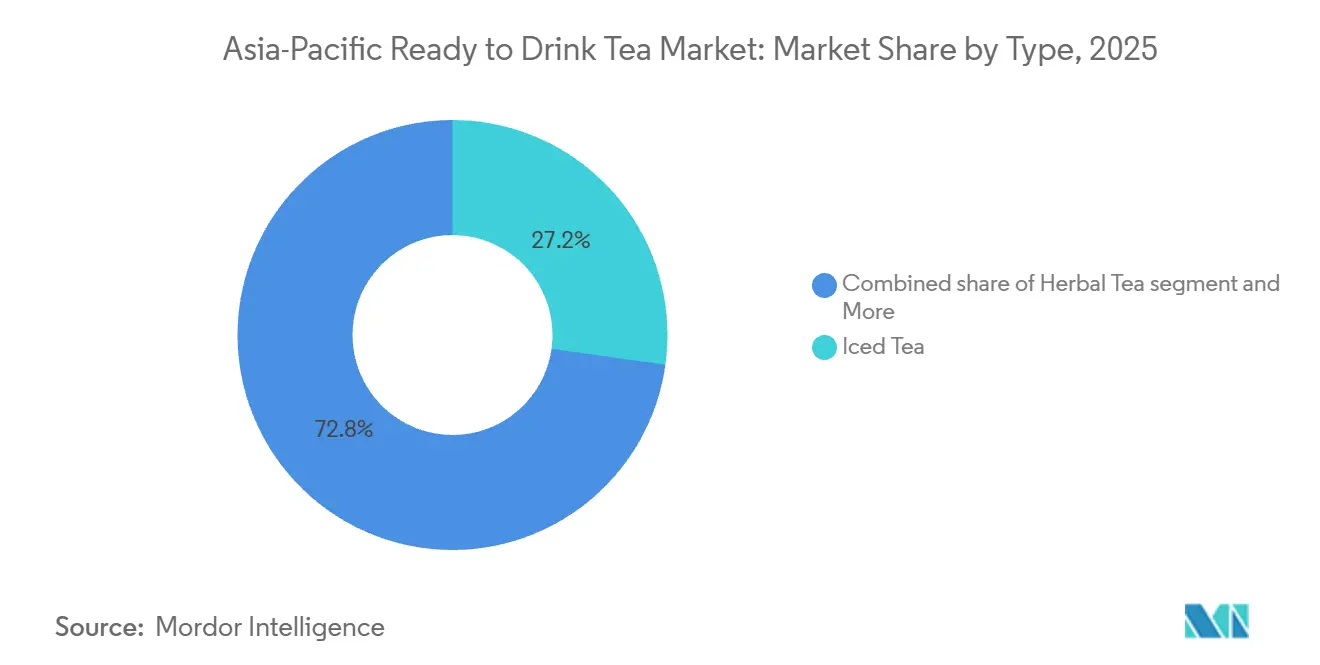

- Por tipo de produto, o chá gelado liderou com uma participação de 27,21% no mercado de chá pronto para beber da Ásia-Pacífico em 2025, enquanto o chá de ervas tem previsão de expansão a um CAGR de 8,63% até 2031.

- Por embalagem, as garrafas PET detinham 72,32% da participação do mercado de chá pronto para beber da Ásia-Pacífico em 2025, enquanto as garrafas de vidro devem crescer a um CAGR de 8,21% até 2031.

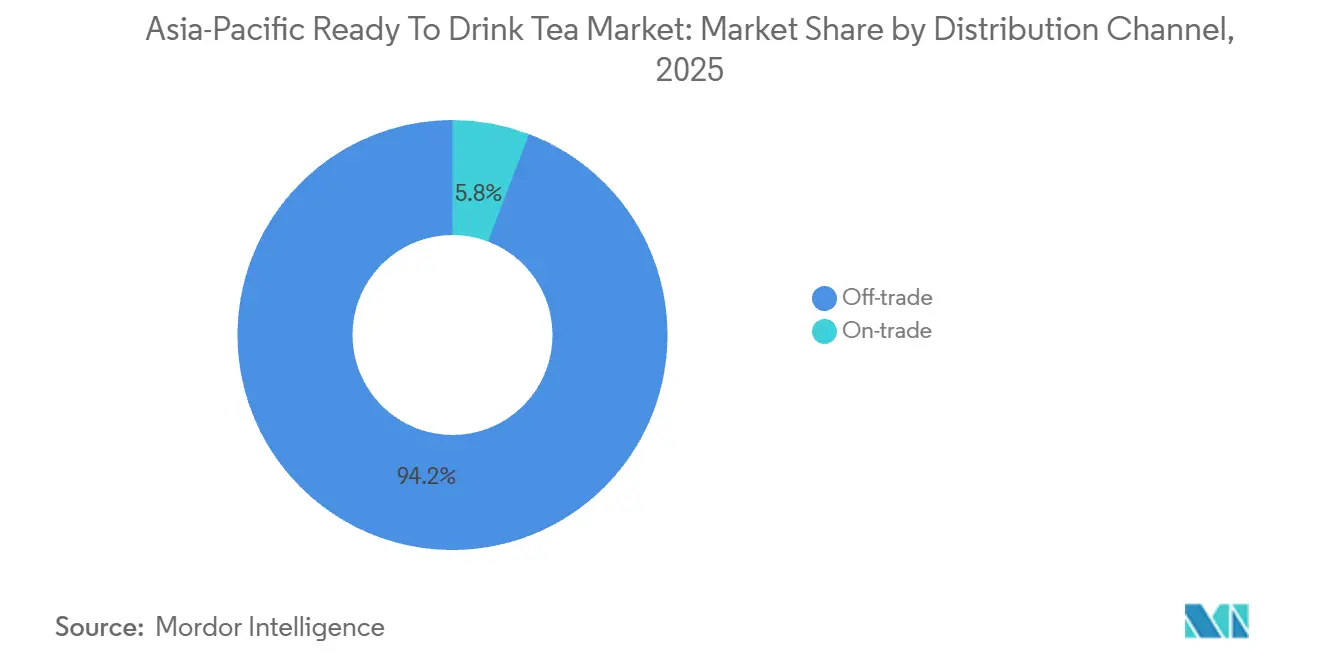

- Por canal de distribuição, o consumo fora do local representou 94,21% das vendas de 2025; os pontos de venda para consumo no local têm projeção de registrar o CAGR mais rápido de 9,32% no período 2026-2031.

- Por geografia, a China comandou 41,32% da receita de 2025, enquanto a Índia deve registrar um CAGR de 10,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Chá Pronto para Beber da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento nas variantes de chá de ervas que oferecem benefícios calmantes e digestivos | +1.2% | Global, com concentração na China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| A proliferação de lojas de conveniência e máquinas de venda automática aumenta a acessibilidade | +1.5% | Japão, Coreia do Sul, Tailândia, Singapura | Curto prazo (≤ 2 anos) |

| Demanda por opções com baixo teor de açúcar e sem açúcar em meio às tendências de bem-estar | +1.8% | China, Índia, Singapura, Austrália | Curto prazo (≤ 2 anos) |

| Adições funcionais como vitaminas e probióticos para maior apelo à saúde | +0.9% | Centros urbanos na China, Índia, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Premiumização com ingredientes orgânicos e naturais voltados a compradores exigentes | +1.1% | China, Japão, Austrália, Singapura | Longo prazo (≥ 4 anos) |

| Aumento da participação em atividades físicas favorecendo bebidas naturais de baixas calorias | +0.7% | Índia, China, Tailândia, Indonésia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nas variantes de chá de ervas que oferecem benefícios calmantes e digestivos

O consumo de chá de ervas está crescendo rapidamente, superando as categorias tradicionais de chá preto e chá verde, à medida que os consumidores buscam cada vez mais benefícios funcionais além da hidratação. Blends infundidos com camomila, gengibre, hortelã-pimenta e cúrcuma estão ganhando destaque em supermercados e varejistas especializados, apoiados por evidências clínicas que associam polifenóis e compostos bioativos a benefícios como redução do estresse, melhora da saúde intestinal e suporte ao sistema imunológico. Em 2025, a Nongfu Spring expandiu sua linha "Oriental Leaf" para incluir variantes herbais com casca de tangerina e formulações de chá branco, atraindo consumidores millennials e da Geração Z preocupados com a saúde. Da mesma forma, a Ito En, do Japão, estabeleceu parcerias de pesquisa com universidades para validar as propriedades antioxidantes de seus produtos de matcha pronto para beber, posicionando a marca como uma solução de bem-estar com respaldo científico, em vez de uma bebida comum. A mudança em direção às formulações herbais também destaca a diversificação da cadeia de suprimentos, à medida que os fabricantes buscam reduzir a dependência do cultivo de Camellia sinensis, concentrado na Índia, China e Sri Lanka, e que enfrenta desafios como volatilidade climática e barreiras comerciais geopolíticas [1]Fonte: Instituto Internacional para o Desenvolvimento Sustentável, "Preços do Chá e Sustentabilidade," iisd.org.

A proliferação de lojas de conveniência e máquinas de venda automática aumenta a acessibilidade

A densidade de máquinas de venda automática do Japão, com aproximadamente uma unidade para cada 23 residentes, oferece oportunidades significativas de ponto de venda para o chá pronto para beber. Empresas como Suntory e Asahi estão aproveitando máquinas de venda automática habilitadas para a Internet das Coisas (IoT) para fornecer recomendações personalizadas com base no histórico de compras e nas condições climáticas. Na Coreia do Sul, redes de lojas de conveniência como GS25 e CU expandiram suas ofertas de chá de marca própria em 2025, melhorando as margens de lucro enquanto visavam compras por impulso de passageiros e estudantes. Na Tailândia, a rede 7-Eleven, operada pelo Charoen Pokphand Group, introduziu seções de chá ambiente e refrigerado em 2024, aumentando as faces de categoria em 30% e impulsionando vendas adicionais por meio de colaborações promocionais com marcas locais de chá, como a Oishi. Em Singapura, a implementação da rotulagem Nutri-Grade em dezembro de 2023 tornou obrigatórias as classificações de saúde na parte frontal da embalagem para bebidas. Essa regulamentação aumentou inesperadamente a visibilidade das variantes de chá com baixo teor de açúcar, que receberam classificações favoráveis e ganharam posicionamento de destaque nas prateleiras das lojas de conveniência. Além disso, os operadores de máquinas de venda automática estão adotando sistemas de pagamento sem dinheiro e programas de fidelidade baseados em aplicativos móveis, reduzindo as barreiras de transação enquanto coletam dados detalhados do consumidor. Esses dados estão sendo usados para otimizar os sortimentos de produtos e implementar estratégias de precificação dinâmica. De acordo com a Associação Nacional de Lojas de Conveniência, as vendas no Japão atingiram um recorde de 11.795,3 bilhões de ienes em base de todas as lojas em 2024 [2]Fonte: Associação Nacional de Lojas de Conveniência, "Lojas de Conveniência Japonesas Continuam a Ver Crescimento" convenience.org.

Demanda por opções com baixo teor de açúcar e sem açúcar em meio às tendências de bem-estar

As formulações de chá sem açúcar e com baixo teor de açúcar representaram uma parcela crescente dos lançamentos de novos produtos em 2025, impulsionadas por regulamentações mais rígidas de tributação do açúcar e rotulagem em toda a Ásia-Pacífico. O sistema Nutri-Grade de Singapura, que atribui às bebidas uma classificação por letra de A a D com base no teor de açúcar e gordura saturada, incentivou a reformulação ao impor restrições de publicidade e taxas de consumo mais elevadas sobre produtos com alto teor de açúcar. A linha sem açúcar "Oriental Leaf" da Nongfu Spring gerou RMB 10,1 bilhões em receita durante o primeiro semestre de 2025, destacando que a inovação de sabor com adoçantes naturais como estévia e fruto do monge pode manter a aceitação do consumidor sem comprometer as margens de lucro. Na Tailândia, a implementação de um imposto escalonado sobre o açúcar em 2024, que aumentou as taxas sobre bebidas contendo mais de 6 gramas de açúcar por 100 mililitros, levou empresas como Oishi Group e Thai Beverages a introduzir variantes de chá verde e chá de jasmim sem açúcar voltadas para consumidores urbanos preocupados com a saúde. Enquanto isso, a Autoridade de Segurança Alimentar e Padrões da Índia emitiu diretrizes preliminares em 2025 propondo rótulos de advertência na parte frontal da embalagem para bebidas com alto teor de açúcar, indicando uma tendência regulatória semelhante ao Sudeste Asiático que deve acelerar os esforços de reformulação entre marcas multinacionais e domésticas.

Adições funcionais como vitaminas e probióticos para maior apelo à saúde

Produtos de chá pronto para beber enriquecidos com probióticos e fortificados com vitaminas estão ganhando popularidade à medida que os fabricantes se esforçam para se destacar em um mercado competitivo. Em 2025, a Kirin Holdings lançou um chá verde infundido com lactobacilos no Japão por meio de sua divisão de ciências da saúde. O produto, apoiado por ensaios clínicos que demonstram benefícios ao microbioma intestinal, comandou um prêmio de preço de 20% sobre as alternativas convencionais. Além disso, a PepsiCo anunciou em março de 2024 um investimento de USD 400 milhões em duas novas fábricas no Vietnã, que incluíam linhas de produção dedicadas a bebidas funcionais. Esse movimento posiciona a empresa para atender à demanda do Sudeste Asiático por formulações de chá que estimulam a imunidade e aumentam a energia. Os marcos regulatórios para alegações de ingredientes funcionais permanecem inconsistentes entre as regiões. A Agência de Assuntos do Consumidor do Japão exige comprovação por meio de estudos revisados por pares, enquanto a Autoridade de Segurança Alimentar e Padrões da Índia exige certificação de terceiros para viabilidade probiótica e estabilidade de prazo de validade. Esses requisitos de conformidade favorecem players estabelecidos com capacidades internas de pesquisa e desenvolvimento e fortes relacionamentos com organismos de certificação, criando barreiras significativas à entrada para concorrentes regionais menores.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rígidas sobre teor de açúcar exigem reformulações dispendiosas | -0.8% | Singapura, Tailândia, Malásia, Filipinas | Curto prazo (≤ 2 anos) |

| Tensões geopolíticas atrasam importações de ingredientes como chás especiais | -0.6% | Corredor comercial China-Índia, região do Estreito de Taiwan | Médio prazo (2-4 anos) |

| Desafios de preservação do sabor em variantes com baixo teor de açúcar | -0.4% | Global, com impacto agudo em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Obstáculos regulatórios para alegações de ingredientes funcionais | -0.3% | Japão, Índia, Austrália, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rígidas sobre teor de açúcar exigem reformulações dispendiosas

O sistema de rotulagem Nutri-Grade de Singapura, introduzido em dezembro de 2023, exige classificações de saúde na parte frontal da embalagem e restringe a publicidade de bebidas com classificação abaixo do grau B. Essa regulamentação obriga os fabricantes a reformular seus portfólios de produtos ou enfrentar acesso reduzido ao mercado. Os custos de reformulação incluem substituição de ingredientes, testes de sabor, modificações na linha de produção e taxas de registro regulatório, que podem ultrapassar USD 500.000 por unidade de manutenção de estoque para marcas multinacionais que operam em múltiplos mercados. O imposto escalonado sobre o açúcar da Tailândia, implementado em 2024, impõe uma taxa de 1 baht por litro sobre bebidas contendo de 6% a 8% de açúcar por 100 mililitros, escalando para 5 bahts por litro para aquelas com mais de 14% de açúcar. Esse imposto reduziu as margens brutas para marcas orientadas ao volume que tradicionalmente dependiam de altos níveis de dulçor para mascarar a menor qualidade do chá. Enquanto isso, a Malásia e as Filipinas estão considerando marcos regulatórios semelhantes, criando incerteza que atrasa as decisões de alocação de capital e força as empresas a manter estoques duplos para mercados conformes e não conformes. Os players regionais menores, que carecem de orçamentos de pesquisa e desenvolvimento e expertise técnica para se adaptar a essas mudanças, correm o risco de perder participação de mercado para concorrentes maiores e bem capitalizados.

Tensões geopolíticas atrasam importações de ingredientes como chás especiais

As tensões comerciais entre China e Índia, intensificadas por disputas fronteiriças e aumentos tarifários recíprocos, perturbaram o fluxo transfronteiriço de folhas de chá especiais e extratos botânicos durante 2024 e 2025. A implementação pela Índia de direitos antidumping sobre importações de chá chinês, juntamente com as tarifas retaliatórias da China sobre produtos agrícolas indianos, obrigou marcas multinacionais a diversificar seu fornecimento para países como Sri Lanka, Vietnã e Quênia. Essa mudança resultou em custos de aquisição mais elevados e maior complexidade logística. Além disso, as tensões no Estreito de Taiwan introduziram riscos na cadeia de suprimentos para empresas dependentes de cultivares de chá taiwaneses e tecnologias de processamento, levando ao planejamento de contingência e à criação de reservas de estoque, que imobilizaram capital de giro. Em abril de 2025, os Estados Unidos ajustaram as tarifas, impondo uma taxa adicional de 125% sobre importações de chá chinês e uma taxa de 10% sobre remessas da Índia, Sri Lanka e Japão. Essas mudanças perturbaram as cadeias de suprimentos da Ásia-Pacífico à medida que os exportadores redirecionaram volumes para mercados regionais. Esse redirecionamento temporário deprimiu os preços, mas também introduziu desafios de garantia de qualidade, pois lotes de qualidade inferior entraram nos canais premium. Além disso, a volatilidade climática no Sri Lanka e na Índia, incluindo secas e chuvas fora de época, reduziu os rendimentos em 5% a 14% em 2024. Esse aperto no fornecimento global elevou os preços em leilão, comprimindo as margens dos fabricantes de chá pronto para beber que operam com estruturas de custo estreitas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Chá de Ervas Supera as Categorias Tradicionais

O chá gelado representou 27,21% da participação de mercado em 2025, apoiado por marcas estabelecidas como Lipton, Nestea e opções regionais como as variantes de chá verde da Oishi. Essas marcas se beneficiam da familiaridade duradoura do consumidor e de extensas redes de distribuição, incluindo supermercados, lojas de conveniência e máquinas de venda automática. Em contraste, o chá de ervas tem projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 8,63% até 2031. Esse crescimento é impulsionado por seu posicionamento funcional, enfatizando benefícios como alívio do estresse, saúde digestiva e suporte à imunidade, que atraem consumidores focados em bem-estar. O lançamento pela Nongfu Spring do chá branco com casca de tangerina em 2025 destacou a tendência de premiumização ao combinar ingredientes da medicina tradicional chinesa com embalagens modernas, ganhando rápida aceitação entre os millennials urbanos.

O chá verde continua a experimentar demanda estável no Japão e na Coreia do Sul, onde as preferências culturais e os benefícios percebidos para a saúde contribuem para taxas de consumo per capita que superam as médias regionais. Enquanto isso, a categoria "Outros", que inclui oolong, chá branco e blends especiais, atende a segmentos de consumidores de nicho dispostos a pagar preços premium por qualidade artesanal e produtos de origem única.

Por Tipo de Embalagem: Garrafas de Vidro Sinalizam Posicionamento Premium

As garrafas de politereftalato de etileno (PET) representaram 72,32% do volume em 2025, principalmente devido à sua leveza, resistência a quebras e eficiência de custo, tornando-as adequadas para canais de distribuição de alto volume, como supermercados e lojas de conveniência. As garrafas de vidro, no entanto, têm projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 8,21% até 2031. Esse crescimento é impulsionado por estratégias de premiumização que capitalizam a reciclabilidade do vidro, suas propriedades inertes e a percepção de pureza do produto, permitindo prêmios de preço de 15% a 25% sobre os equivalentes em PET.

As embalagens assépticas, que prolongam a vida útil sem refrigeração, são particularmente relevantes em mercados rurais e semiurbanos em países como Índia, Indonésia e Tailândia, onde a infraestrutura de cadeia de frio é limitada. Enquanto isso, as latas de metal são preferidas para consumo em movimento e atividades ao ar livre devido à sua durabilidade e capacidade de resfriamento rápido. Além disso, os mandatos de sustentabilidade em países como Japão, Coreia do Sul e Austrália estão promovendo a adoção de sistemas de garrafas de vidro retornáveis e esquemas de depósito e reembolso. Essas iniciativas visam reduzir o desperdício de plástico de uso único e alinhar-se com os compromissos corporativos de governança ambiental, social e corporativa (ESG).

Por Canal de Distribuição: Recuperação do Consumo no Local Acelera

Os canais de consumo fora do local representaram 94,21% das vendas em 2025, abrangendo supermercados, hipermercados, lojas de conveniência, varejo online e varejistas especializados. Esses canais oferecem amplo alcance geográfico, flexibilidade promocional e oportunidades de compras por impulso, contribuindo para um substancial volume de vendas. As lojas de conveniência, particularmente em países como Japão, Coreia do Sul e Tailândia, desempenham um papel significativo no consumo diário. Os produtos de chá de marca própria nessas lojas geram margens mais altas e promovem a fidelidade do varejista. O varejo online registrou crescimento considerável durante a pandemia e manteve esse impulso em 2024 e 2025. Plataformas de comércio eletrônico como Tmall da Alibaba, JD.com e Amazon India forneceram modelos de assinatura, descontos em volume e recomendações personalizadas, aumentando o valor do tempo de vida do cliente. Os varejistas especializados, incluindo lojas de alimentos orgânicos e boutiques de chá, atendem a consumidores abastados que buscam seleções curadas e aconselhamento especializado. No entanto, sua participação de mercado permanece limitada devido a uma menor presença geográfica. De acordo com a Administração Internacional de Comércio, o mercado de comércio eletrônico da China tem projeção de crescer a uma taxa de crescimento anual composta (CAGR) de mais de 9% de 2024 a 2028 [3]Fonte: Administração Internacional de Comércio, "Comércio Eletrônico," trade.gov.

Os pontos de venda para consumo no local, incluindo cafés, restaurantes, hotéis e bares, estão se recuperando a uma taxa de crescimento anual composta de 9,32% até 2031. Esse crescimento é impulsionado pela normalização da mobilidade pós-pandemia e pelo renascimento do consumo experiencial nas áreas urbanas. Em 2025, a Starbucks e redes locais de cafés na China, Japão e Coreia do Sul expandiram suas ofertas de chá pronto para beber. Essas empresas aproveitaram seu patrimônio de marca e precificação premium para atrair consumidores preocupados com a saúde que buscam alternativas ao café, capturando assim oportunidades adicionais de receita.

Análise Geográfica

A China detinha 41,32% da participação de mercado regional em 2025, apoiada pela liderança da Nongfu Spring no segmento sem açúcar. Sua marca "Oriental Leaf" gerou RMB 10,1 bilhões (USD 1,4 bilhão) em receita durante o primeiro semestre de 2025, superando a água engarrafada e tornando o chá o maior contribuinte de receita da empresa. Concorrentes domésticos como Tingyi, Uni-President Enterprises e Wahaha se beneficiam de extensas redes de distribuição e preços competitivos. No entanto, enfrentam pressões de margem à medida que os consumidores optam cada vez mais por ofertas premium que se concentram em fornecimento orgânico, ingredientes funcionais e cadeias de suprimentos transparentes. O segmento de varejo de chá orgânico da China cresceu a uma taxa de crescimento anual composta (CAGR) de 13% de 2016 a 2021, impulsionado pelo aumento da renda disponível e pela crescente conscientização sobre resíduos de pesticidas. Isso criou oportunidades para marcas que investem em certificação e rastreabilidade.

A Índia deve crescer a um CAGR de 10,04% até 2031, tornando-se o mercado de crescimento mais rápido na região. Esse crescimento é atribuído ao aumento da renda da classe média, à urbanização e às iniciativas governamentais que promovem a segurança alimentar sob a Autoridade de Segurança Alimentar e Padrões da Índia (FSSAI). A Tata Consumer Products lidera o mercado com propriedades de chá verticalmente integradas que ajudam a mitigar as flutuações de preços de commodities, enquanto a marca Lipton da Hindustan Unilever captura volumes significativos de mercado de massa por meio da distribuição em supermercados e lojas kirana. A aquisição de uma participação de 40% na Coca-Cola India Bottling pelo Jubilant Bhartia Group em dezembro de 2024 destaca a consolidação nas operações de engarrafamento, o que poderia aumentar a eficiência de fabricação e o alcance de distribuição para portfólios de chá pronto para beber.

Japão, Coreia do Sul, Tailândia, Singapura, Indonésia, Austrália e o restante da Ásia-Pacífico respondem coletivamente pelos 48,64% restantes da participação de mercado, com cada país exibindo padrões de consumo e marcos regulatórios distintos. No Japão, a alta densidade de máquinas de venda automática e a ampla presença de lojas de conveniência fornecem amplo acesso ao ponto de venda. Empresas como Suntory, Ito En, Asahi e Kirin dominam o mercado por meio de cadeias de suprimentos verticalmente integradas e tecnologia de venda automática habilitada para a Internet das Coisas (IoT), que oferece recomendações de produtos personalizadas.

Cenário Competitivo

Principais Empresas no Mercado de Chá Pronto para Beber da Ásia-Pacífico

O mercado de chá pronto para beber da Ásia-Pacífico apresenta concentração moderada, com empresas multinacionais de bebidas operando ao lado de players regionais ágeis e empresas domésticas verticalmente integradas. Os participantes do mercado utilizam estratégias duplas: defender o volume por meio de ofertas de chá gelado para o mercado de massa e expandir as margens por meio de variantes de chá herbal e funcional premium. Essas estratégias são apoiadas por iniciativas de marketing digital, colaborações com influenciadores e modelos de assinatura voltados para engajar consumidores mais jovens. A ascensão da Nongfu Spring para se tornar a terceira marca de bebidas não alcoólicas mais valiosa do mundo em agosto de 2025, com um valor de marca de USD 11,1 bilhões, destaca o desafio competitivo representado pelas empresas domésticas. Esses players combinam eficiência de custo com premiumização, utilizando fontes de água proprietárias e formulações sem açúcar para desafiar marcas multinacionais estabelecidas.

As oportunidades de crescimento incluem inovação em ingredientes funcionais, como adaptógenos e nootrópicos, que permanecem subutilizados na região Ásia-Pacífico, apesar da forte demanda nos mercados norte-americano e europeu. Além disso, a expansão geográfica para cidades de terceiro e quarto nível na China e na Índia apresenta potencial, pois essas áreas experimentam rápido crescimento da renda disponível, apesar da menor penetração do varejo moderno em comparação com as regiões costeiras.

Os disruptores emergentes no mercado incluem marcas nativas digitais que contornam os canais de distribuição tradicionais por meio do comércio eletrônico direto ao consumidor. Essas marcas aproveitam dados granulares do consumidor para orientar o desenvolvimento de produtos e implementar estratégias de precificação dinâmica. Os cafés de chá especial também estão ganhando força ao oferecer chás artesanais de origem única e educar os consumidores sobre terroir e técnicas de processamento, aumentando assim a percepção do chá além de um produto básico de hidratação. Os avanços tecnológicos estão desempenhando um papel significativo no mercado, com a adoção de máquinas de venda automática habilitadas para a Internet das Coisas (IoT), sistemas de rastreabilidade baseados em blockchain e previsão de demanda orientada por inteligência artificial (IA). Essas tecnologias ajudam a otimizar o gerenciamento de estoque e minimizar o desperdício, contribuindo para a eficiência operacional.

Líderes do Setor de Chá Pronto para Beber da Ásia-Pacífico

Suntory Holdings Ltd

Ito En Ltd

Uni-President Enterprises Corp

Tingyi (Cayman Islands) Holding Corp

Nongfu Spring Co Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Lipton Iced Tea lançou o Fusions Lemonade Iced Tea nos sabores Morango com Limonada e Abacaxi com Manga, com 50% menos açúcar do que os refrigerantes. Um sorteio oferece viagens a cidades com temática de verão

- Setembro de 2024: A Twinings lançou uma linha de chá com gás pronto para beber em três sabores — Refresh, Defence e Boost — enriquecida com vitaminas, sem açúcares adicionados, com menos de 50 calorias por lata, voltada para consumidores focados em saúde.

- Março de 2024: A PepsiCo anunciou um investimento adicional de USD 400 milhões para construir duas novas fábricas no Vietnã, o que expandiu a capacidade de produção e distribuição no Sudeste Asiático. O investimento fez parte da estratégia de crescimento regional da PepsiCo e posicionou a empresa para atender à crescente demanda por bebidas prontas para beber, incluindo variantes de chá funcional.

Escopo do Relatório do Mercado de Chá Pronto para Beber da Ásia-Pacífico

O Mercado de Chá Pronto para Beber da Ásia-Pacífico inclui bebidas de chá não alcoólicas, pré-embaladas, projetadas para consumo imediato sem preparação adicional. Esses produtos abrangem chás gelados, chás aromatizados e variantes adoçadas e não adoçadas. O mercado é segmentado por tipo em Chá Verde, Chá de Ervas, Chá Gelado e Outros. Por tipo de embalagem, o mercado é categorizado em Embalagens Assépticas, Garrafas de Vidro, Latas de Metal e Garrafas PET. Com base nos canais de distribuição, o mercado é dividido em consumo no local e consumo fora do local, com o consumo fora do local sendo ainda segmentado em Lojas de Conveniência, Varejistas Especializados, Supermercados e Hipermercados, Varejo Online e Outros. O dimensionamento do mercado foi feito em termos de valor em USD e volume em Unidades para todos os segmentos mencionados acima.

| Chá Verde |

| Chá de Ervas |

| Chá Gelado |

| Outros |

| Embalagens Assépticas |

| Garrafas de Vidro |

| Latas de Metal |

| Garrafas PET |

| Consumo no Local | |

| Consumo Fora do Local | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros |

| China |

| Índia |

| Japão |

| Austrália |

| Indonésia |

| Coreia do Sul |

| Tailândia |

| Singapura |

| Restante da Ásia-Pacífico |

| Por Tipo | Chá Verde | |

| Chá de Ervas | ||

| Chá Gelado | ||

| Outros | ||

| Por Tipo de Embalagem | Embalagens Assépticas | |

| Garrafas de Vidro | ||

| Latas de Metal | ||

| Garrafas PET | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Lojas de Conveniência | |

| Varejistas Especializados | ||

| Supermercados e Hipermercados | ||

| Varejo Online | ||

| Outros | ||

| Por Geografia | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

Definição de mercado

- Bebidas Carbonatadas - As bebidas carbonatadas referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabor de frutas. Comercializadas em latas, garrafas ou dispensadores de fonte.

- Sucos - Consideramos sucos embalados que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos mesmos, processadas e seladas em vários formatos de embalagem, como garrafas, caixinhas ou sachês. Excluindo sucos frescos, este segmento de mercado envolve sucos comercialmente preparados e conservados, frequentemente com conservantes e aromas adicionados.

- Chá Pronto para Beber e Café Pronto para Beber - O chá pronto para beber e o café pronto para beber são bebidas não alcoólicas pré-embaladas, preparadas para consumo sem diluição adicional. O chá pronto para beber geralmente inclui várias variedades de chá, infundidas com aromas e adoçantes, e vem em garrafas, latas ou caixinhas. Da mesma forma, o café pronto para beber envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido aumento de energia e estado de alerta. Já as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa

| Palavra-chave | Definição |

|---|---|

| Bebidas Carbonatadas | As bebidas carbonatadas são uma combinação de água carbonatada e aromatizantes, adoçadas com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Uma bebida à base de cola sem açúcar ou com baixo teor de açúcar |

| Carbonatos com Sabor de Frutas | Uma bebida carbonatada preparada a partir de suco de fruta/sabor de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de fruta/vegetal feito de fruta na forma de seu suco sem adição de água para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de frutas/vegetais. |

| Néctar (25-99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta |

| Concentrados de Suco | Os Concentrados de Suco são aquelas formas de sucos quando a maior parte desse líquido é removida, resultando em um produto espesso e xaroposo conhecido como concentrado de suco. |

| Café Pronto para Beber | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | Um café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito mergulhando café moído em água à temperatura ambiente por várias horas. |

| Chá Pronto para Beber | O chá pronto para beber é um produto de chá embalado pronto para consumo imediato sem necessidade de preparo ou infusão |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o alerta mental, alivia sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, que é comercializada como fornecedora de estimulação mental e física. Podem ou não ser carbonatadas e também podem conter açúcar, outros adoçantes ou extratos herbais, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As Bebidas Energéticas Sem Açúcar ou de Baixas Calorias são bebidas energéticas sem açúcar, adoçadas artificialmente, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As Bebidas Energéticas Tradicionais são bebidas não alcoólicas funcionais contendo ingredientes projetados para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas sem adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots de Energia | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de fluidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano e são projetadas para repor rapidamente os fluidos perdidos durante o exercício, mas com um aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração mais alta de sal e açúcar do que o corpo humano. São mais bem consumidas após o exercício, pois é importante repor os níveis de glicogênio rapidamente após o exercício. |

| Hipotônica | As bebidas hipotônicas são projetadas para repor rapidamente os fluidos perdidos durante o exercício. Têm um teor de carboidratos muito baixo e uma concentração menor de sal e açúcar do que o corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que têm proteína adicionada, o que melhora o desempenho e reduz a degradação das proteínas musculares. |

| Consumo no Local | O consumo no local refere-se a locais que vendem bebidas para consumo imediato nas instalações, como bares, restaurantes e pubs |

| Consumo Fora do Local | O consumo fora do local geralmente significa locais como lojas de bebidas alcoólicas, supermercados e outros locais onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento de varejo que oferece ao público um local conveniente para comprar rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é uma loja que carrega uma ampla variedade de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente estreita |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio e comercialmente estéril em condições estéreis em um recipiente e fechamento pré-esterilizados em condições estéreis para formar um selo que exclui efetivamente os microrganismos. Isso inclui embalagens tetra, caixinhas, sachês etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo Descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Café | É um estabelecimento de serviço de alimentação que serve refrescos (principalmente café) e refeições leves. |

| Em Movimento | Significa fazer/lidar com algo enquanto está ocupado com outra coisa e sem desviar os planos para acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que usa a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida |

| Loja de Desconto | Uma loja de desconto ou varejista de desconto oferece um formato de varejo no qual os produtos são vendidos a preços que são, em princípio, inferiores a um "preço de varejo cheio" real ou suposto. Os varejistas de desconto dependem de compras em volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | O rótulo limpo no mercado de bebidas são bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas levemente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É usado principalmente recreativamente, como um leve potencializador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos por curtos períodos de movimentos de menor intensidade. |

| Prazo de Validade | O período de tempo durante o qual um item permanece utilizável, adequado para consumo ou comercializável. |

| Refrigerante de Creme | O refrigerante de creme é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de sorvete |

| Cerveja de Raiz | A cerveja de raiz é um refrigerante doce norte-americano tradicionalmente feito usando a casca da raiz da sassafrás Sassafras albidum ou a videira de Smilax ornata como sabor principal. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, doce e carbonatada. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Laticínios | Um produto que não contém nenhum leite ou produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicados, consultorias personalizadas, bancos de dados e plataformas de assinatura