Tamanho e Participação do Mercado de Entrega de Mantimentos Online da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

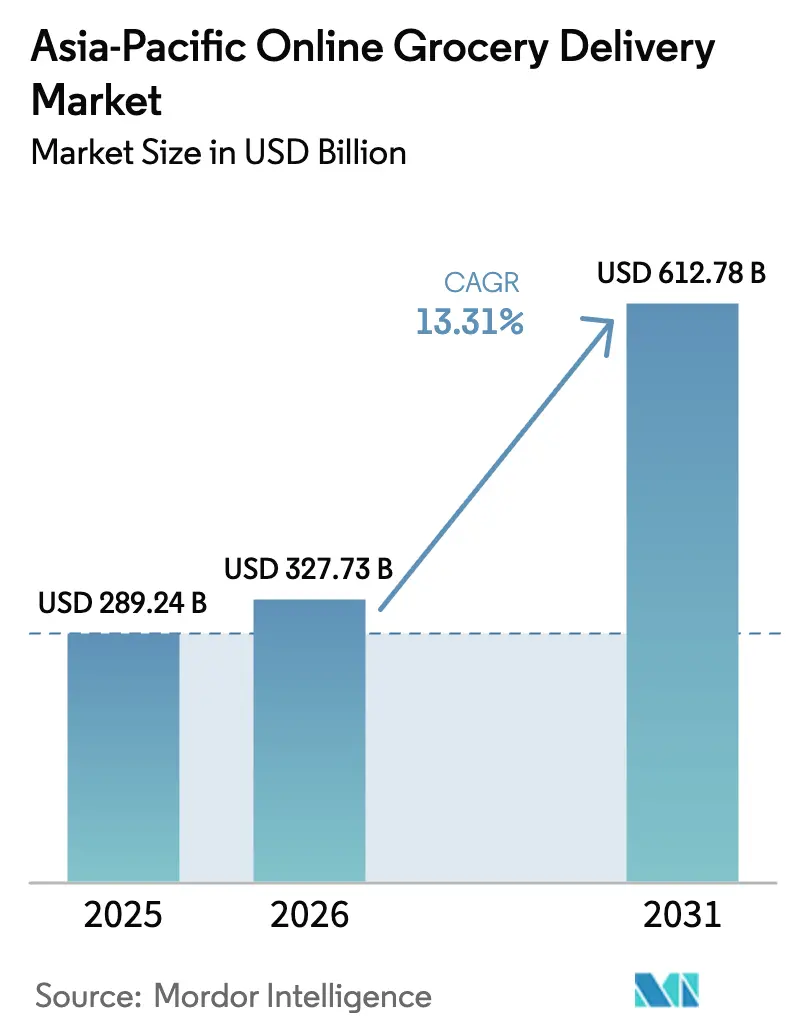

| Tamanho do mercado no ano base (2025) | 289.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 327.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 612.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entrega de Mantimentos Online da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de entrega de mantimentos online da Ásia Pacífico foi avaliado em USD 289,24 bilhões em 2025 e estima-se que cresça de USD 327,73 bilhões em 2026 para atingir USD 612,78 bilhões até 2031, a um CAGR de 13,31% durante o período de previsão (2026-2031). Esta trajetória de crescimento destaca o papel fundamental da ampla adoção de smartphones, da conveniência das carteiras digitais e das políticas governamentais proativas na minimização do atrito nas compras e na ampliação do alcance do mercado. Embora a entrega no mesmo dia continue sendo a opção preferida, a janela de entrega em ≤30 minutos está ganhando tração rapidamente, impulsionada pela densificação urbana e pela ascensão de redes automatizadas de micro-centros de distribuição na China, Índia e Sudeste Asiático. Os varejistas estão posicionando estrategicamente formatos de lojas escuras e armazéns-loja em bairros movimentados. Concomitantemente, a adoção de padrões de API aberta está aprimorando a verificação de identidade e os controles contra fraude, garantindo que os compradores de primeira viagem permaneçam engajados. Além disso, as marcas de bens de consumo de grande rotatividade estão aumentando significativamente seus gastos com publicidade em plataformas, criando novas fontes de receita e subsidiando taxas de entrega, alimentando assim um ciclo de crescimento positivo para o mercado de entrega de mantimentos online da Ásia Pacífico.

Principais Conclusões do Relatório

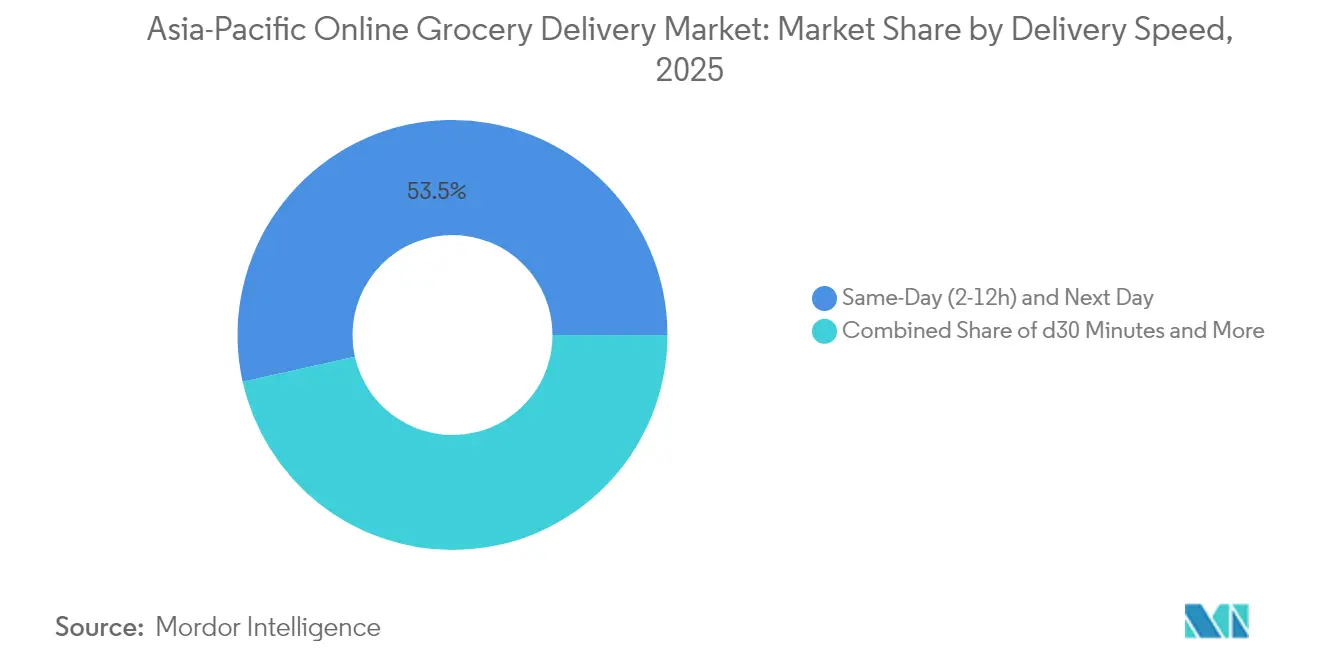

- Por velocidade de entrega, os serviços no mesmo dia e no dia seguinte detinham 53,48% da participação do mercado de entrega de mantimentos online da Ásia Pacífico em 2025, enquanto a categoria ≤30 minutos tem previsão de registrar um CAGR de 18,74% até 2031.

- Por tipo de produto, gêneros alimentícios básicos e produtos embalados lideraram com 31,78% de participação de receita em 2025; produtos frescos têm projeção de expansão a um CAGR de 17,35% até 2031.

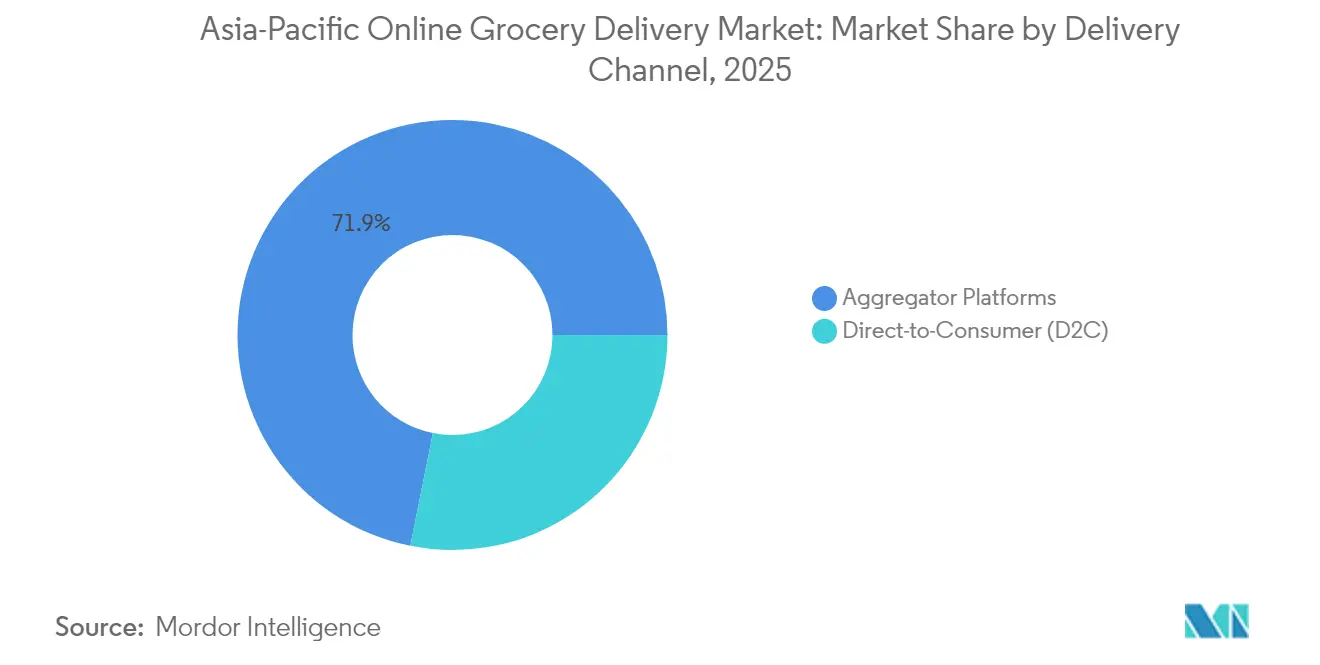

- Por canal de entrega, as plataformas agregadoras comandavam 71,86% da participação do tamanho do mercado de entrega de mantimentos online da Ásia Pacífico em 2025, e os modelos diretos ao consumidor estão avançando a um CAGR de 15,92% até 2031.

- Por geografia, a China respondeu por 45,88% da participação do mercado de entrega de mantimentos online da Ásia Pacífico em 2025, enquanto a Índia registra o CAGR mais rápido de 16,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Entrega de Mantimentos Online da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Online Crescente de Categorias de Produtos Frescos e Perecíveis | +2.8% | China, Índia, Japão, Austrália | Médio prazo (2-4 anos) |

| Experiência de Compras Móvel em Primeiro Lugar Possibilitada pela Penetração de Smartphones | +3.2% | Regional, com maior impacto na Índia, Indonésia, Vietnã | Curto prazo (≤ 2 anos) |

| Crescimento dos Serviços de Comércio Rápido para Necessidades Imediatas de Mantimentos | +2.1% | Centros urbanos na Índia, China, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Expansão dos Orçamentos de Publicidade em Plataformas entre Marcas de Bens de Consumo de Grande Rotatividade | +1.4% | China, Índia, Filipinas, Tailândia | Médio prazo (2-4 anos) |

| Modelos de Entrega por Assinatura para Itens Essenciais do Cotidiano | +1.7% | Japão, Singapura, Austrália, China urbana | Longo prazo (≥ 4 anos) |

| Iniciativas Governamentais de Apoio à Infraestrutura Digital e Alfabetização Digital | +2.3% | Índia, China, Singapura, Tailândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Experiência de compras móvel em primeiro lugar possibilitada pela penetração de smartphones

De acordo com a DHL, o comércio móvel agora domina o cenário de transações digitais na Ásia Pacífico, respondendo por aproximadamente 80%. Até 2026, países como China e Coreia do Sul deverão ultrapassar uma participação de 75% no comércio móvel. Em 2023, a região contava com uma base de usuários de internet móvel de 1,4 bilhão, marcando uma taxa de penetração de 51%. A GSMA prevê que a Índia, por si só, verá a adoção de smartphones disparar para 1,2 bilhão de dispositivos até 2030[1]Fonte: GSMA Intelligence, "The Mobile Economy Asia Pacific 2024," gsma.com. Com uma infraestrutura tão robusta, as plataformas de mantimentos estão aproveitando recursos móveis sofisticados, desde o rastreamento de pedidos em tempo real até visualizações de produtos em realidade aumentada e integrações fluidas de carteiras digitais. A implantação de redes 5G, aliada à padronização Open Gateway da GSMA, adotada por grandes players como Telstra, Singtel e NTT Docomo, reforça serviços essenciais para entregas de mantimentos. Isso inclui verificação de identidade aprimorada, serviços de localização precisos e prevenção aprimorada de fraudes. Além disso, iniciativas governamentais de pagamento digital, como o framework de interoperabilidade SGQR de Singapura e o UPI da Índia, com mais de 300 milhões de usuários, estão simplificando os processos de pagamento. Isso não apenas reduz o atrito, mas também acelera a adoção do comércio móvel, especialmente entre demografias tradicionalmente dependentes de dinheiro em espécie.

Crescimento dos serviços de comércio rápido para necessidades imediatas de mantimentos

Em 2024, o segmento de entrega ultrarrápida da Índia capturou dois terços do mercado de mantimentos eletrônicos, evidenciando uma mudança sísmica nas expectativas dos consumidores. Os principais players, como Swiggy Instamart, Zepto e Blinkit, apoiados por capital substancial, estão ampliando rapidamente suas redes de lojas escuras. A Swiggy, por exemplo, pretende dobrar sua contagem de lojas até março de 2025, introduzindo pontos maiores capazes de estocar até 20.000 SKUs, tudo para facilitar janelas de entrega de 10 a 30 minutos. Ecoando esse momentum, o 7Fresh da JD.com na China está mirando 20 novos locais de armazéns-loja em Tianjin até junho de 2025, cada um apoiado por uma frota de mais de 20 entregadores para garantir entregas em menos de 30 minutos. O modelo prospera em densas redes de distribuição urbana, desafiando as normas tradicionais da cadeia de suprimentos. No entanto, preocupações pairam sobre a lucratividade devido às altas demandas operacionais e aos valores modestos dos pedidos. Para enfrentar os desafios de processamento, os players estão recorrendo à automação, implantando tecnologias como Sistemas Automatizados de Armazenamento e Recuperação e Veículos de Transporte e Triagem, garantindo ao mesmo tempo que os perecíveis permaneçam com temperatura controlada.

Adoção online crescente de categorias de produtos frescos e perecíveis

O segmento de produtos frescos está passando por uma rápida digitalização, apoiado por investimentos em infraestrutura de cadeia de frio e pela crescente confiança dos consumidores na qualidade da entrega. A Indonésia marcou um desenvolvimento significativo com seu primeiro armazém híbrido de distribuição refrigerada em Jacarta Ocidental, que oferece armazenamento multi-temperatura integrado para clientes B2B e B2C, incluindo plataformas de comércio eletrônico. Na Índia, persistem lacunas substanciais de infraestrutura, com os setores de laticínios e pescados enfrentando escassez de capacidade de armazenamento a frio de 80% e 90%, respectivamente, limitando as capacidades de entrega de produtos frescos e aumentando as perdas pós-colheita. As plataformas estão implementando sistemas avançados de previsão de demanda para reduzir o desperdício de alimentos enquanto expandem sua oferta de produtos perecíveis. Por exemplo, a Picnic utiliza dados detalhados de clientes para otimizar a gestão de estoque e minimizar o impacto ambiental por meio de previsões precisas de demanda. Em todos os mercados da Ásia Pacífico, os requisitos regulatórios de rastreabilidade e monitoramento de temperatura estão aumentando, como evidenciado pela implementação de sistemas digitais de gestão de segurança alimentar no Vietnã e inspeções de importação mais rigorosas para produtos de origem animal em múltiplas jurisdições. As plataformas de mantimentos estão formando parcerias tecnológicas com fornecedores de automação para gerenciar desafios operacionais por meio de soluções como micro-centros de distribuição e sistemas de gestão de estoque baseados em IA projetados especificamente para produtos perecíveis.

Expansão dos orçamentos de publicidade em plataformas entre marcas de bens de consumo de grande rotatividade

As marcas de bens de consumo de grande rotatividade estão aumentando seus investimentos em publicidade digital em plataformas de mantimentos devido à sua eficácia em influenciar decisões de compra. A expansão da Universal Robina Corporation no TikTok Shop demonstrou resultados significativos, com um aumento de 227% no Valor Total de Mercadoria Bruta durante as promoções e um retorno de 8x sobre o gasto com publicidade por meio de campanhas direcionadas e comércio ao vivo. As receitas de publicidade das plataformas de mantimentos crescem por meio de capacidades de segmentação que utilizam histórico de compras, dados demográficos e comportamento de compras para entregar recomendações e ofertas personalizadas. Os recursos de comércio social, especialmente na China, Vietnã, Indonésia e Filipinas, permitem que as marcas utilizem parcerias com influenciadores e transmissões ao vivo para vendas e engajamento. Essas plataformas agora oferecem opções abrangentes de publicidade, incluindo listagens patrocinadas, publicidade em display e ferramentas de marketing de desempenho que rastreiam resultados online e offline. Suas capacidades de coleta de dados primários e análise oferecem às marcas insights detalhados sobre os consumidores, mantendo a conformidade com diversas regulamentações de privacidade.

Análise de Impacto das Restrições*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo da Entrega de Última Milha e Congestionamento Urbano | -1.8% | Centros urbanos densos na China, Índia, Japão, Singapura | Curto prazo (≤ 2 anos) |

| Lacunas de Infraestrutura da Cadeia de Frio em Cidades de Segundo e Terceiro Nível | -2.1% | Índia, Indonésia, Filipinas, Vietnã | Médio prazo (2-4 anos) |

| Aluguéis de Armazéns Urbanos em Alta Erodindo as Margens do Comércio Rápido | -1.3% | Principais áreas metropolitanas globalmente | Médio prazo (2-4 anos) |

| Intensa Concorrência Levando à Pressão nas Margens de Lucro | -1.9% | Regional, particularmente Índia e China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo da entrega de última milha e congestionamento urbano

As operações de entrega de última milha enfrentam desafios significativos em densas áreas metropolitanas asiáticas devido ao congestionamento de tráfego e aos altos custos de mão de obra, impactando a economia e a confiabilidade das entregas. Os custos de aluguel de armazéns urbanos em localizações privilegiadas continuam subindo, forçando os operadores a equilibrar a proximidade com os clientes em relação às despesas operacionais. O crescimento dos serviços de comércio rápido aumenta a pressão, pois as promessas de entregas em menos de 30 minutos exigem extensas redes de lojas escuras dentro de 2 a 3 quilômetros dos clientes, aumentando os custos imobiliários em centros urbanos. As operações de frota tornam-se mais complexas à medida que as plataformas expandem seus tipos de veículos para lidar com pedidos maiores e diversas categorias de produtos. Por exemplo, a Foodpanda expandiu além das motocicletas para incluir carros e vans para o cumprimento de pedidos, de acordo com a Retail Asia[2]Fonte: Retail Asia, "Foodpanda automatiza lojas escuras em Singapura," retailasia.com. Desafios operacionais adicionais surgem de requisitos regulatórios, particularmente normas de segurança alimentar que exigem veículos com temperatura controlada e procedimentos de manuseio específicos, aumentando tanto os custos de capital quanto os operacionais. Embora soluções tecnológicas como algoritmos de otimização de rotas e análises preditivas ajudem a reduzir algumas ineficiências, as pressões fundamentais de custo permanecem em mercados com custos de mão de obra crescentes e congestionamento urbano.

Lacunas de infraestrutura da cadeia de frio em cidades de segundo e terceiro nível

As restrições de infraestrutura limitam a expansão da entrega de produtos frescos além das principais cidades devido à insuficiente capacidade de armazenamento a frio, criando gargalos de distribuição para produtos perecíveis. A Índia enfrenta desafios significativos com disparidades regionais no desenvolvimento do armazenamento a frio, com escassez de capacidade de mais de 80% no setor de laticínios e 90% no setor de pescados, de acordo com a Plant Science Today. As limitações de energia fora dos centros urbanos restringem a expansão da cadeia de frio, particularmente em mercados como a Indonésia, onde a disponibilidade de energia varia entre Java-Bali e as ilhas exteriores, conforme relatado pela Administração de Comércio Internacional dos Estados Unidos[3]Fonte: Administração de Comércio Internacional dos Estados Unidos, "Setor de Cadeia de Frio da Indonésia," trade.gov. Os custos de construção de instalações com temperatura controlada são tipicamente o triplo dos armazéns convencionais, com a energia respondendo por 30% dos custos operacionais, limitando o desenvolvimento em mercados menores. Incentivos governamentais e parcerias público-privadas estão emergindo para enfrentar esses desafios, exigindo investimentos direcionados em regiões subdesenvolvidas para melhorar a eficiência da cadeia de suprimentos e reduzir o desperdício de alimentos. Embora sistemas de resfriamento movidos a energia solar e soluções de armazenamento a frio modulares possam resolver lacunas de infraestrutura, sua implementação permanece restrita pela consciência limitada e pelos frameworks regulatórios para alternativas energeticamente eficientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Velocidade de Entrega: Dominância do Mesmo Dia Desafiada pelo Atendimento Instantâneo

A entrega no Mesmo Dia (2-12 horas) e os serviços No Dia Seguinte detêm 53,48% de participação de mercado em 2025, demonstrando a eficácia das redes logísticas existentes e a preferência do consumidor por prazos de entrega padrão nas compras de mantimentos. O segmento de entrega em ≤30 Minutos apresenta o maior potencial de crescimento com um CAGR de 18,74% até 2031, apoiado pelo aumento da urbanização e pela crescente demanda por entrega imediata. A JD.com ilustra essa tendência por meio da expansão de seus armazéns-loja 7Fresh, com planos de abrir 20 novas unidades em Tianjin até junho de 2025, utilizando equipes de entregadores dedicadas para alcançar tempos de entrega inferiores a 30 minutos. A entrega agendada (>24 horas) permanece importante para pedidos a granel e padrões regulares de compras, particularmente em mercados onde os consumidores seguem rotinas de compras semanais ou mensais.

O sucesso no mercado depende de extensas redes de distribuição e sistemas robustos de gestão de estoque, particularmente para operações de entrega instantânea que exigem previsão precisa de demanda e posicionamento estratégico de produtos em múltiplos micro-centros de distribuição. O Freshippo da Alibaba demonstra adaptação eficaz de formato ao reduzir grandes localizações e aumentar supermercados menores de produtos frescos para melhorar a eficiência operacional e os tempos de entrega. A integração de sistemas automatizados de armazenamento e recuperação é essencial para lidar com pedidos frequentes de pequeno volume, garantindo a qualidade e a precisão dos produtos. As empresas devem cumprir com as regulamentações locais de segurança alimentar e os requisitos de controle de temperatura durante as operações de entrega rápida, o que afeta os protocolos operacionais e os requisitos dos veículos de entrega em diferentes regiões.

Por Tipo de Produto: Liderança dos Gêneros Básicos em Meio à Inovação em Produtos Frescos

Os Gêneros Alimentícios Básicos e Produtos Embalados detêm uma participação de mercado dominante de 31,78% em 2025, apoiados pela vida útil prolongada, embalagem padronizada e operações eficientes da cadeia de suprimentos que possibilitam entregas lucrativas. Os Produtos Frescos mostram potencial de crescimento significativo com um CAGR de 17,35% até 2031, à medida que os consumidores confiam nos métodos de preservação da qualidade e as plataformas expandem sua infraestrutura de cadeia de frio. Os segmentos de Laticínios e Padaria apresentam desafios operacionais devido às necessidades especializadas de manuseio e aos requisitos de giro rápido, ao mesmo tempo que criam oportunidades para plataformas com logística avançada de temperatura controlada. As categorias de Carne, Peixe e Frutos do Mar exigem sistemas robustos de gestão da cadeia de frio, com requisitos regulatórios variados em toda a região Ásia Pacífico, exigindo certificações e protocolos de manuseio específicos.

As Bebidas permanecem uma categoria de alto volume com margens estreitas, exigindo sistemas eficientes de distribuição em grande escala. Os Alimentos Congelados demandam controle consistente de temperatura em toda a distribuição, o que limita a expansão em regiões que carecem de instalações adequadas de armazenamento a frio. O desempenho da categoria de frescos está diretamente ligado ao desenvolvimento da infraestrutura de cadeia de frio, evidenciado pela implementação do armazém híbrido de distribuição refrigerada da Indonésia e pela crescente demanda da Malásia por instalações de temperatura controlada. As plataformas obtêm vantagem competitiva por meio da qualidade e seleção de produtos frescos, implementando sistemas avançados de previsão e gestão de fornecedores para reduzir desperdícios enquanto expandem a variedade de produtos. A integração do monitoramento de temperatura por IoT e dos sistemas de gestão de estoque por IA torna-se crucial para as operações lucrativas de produtos perecíveis em diferentes zonas climáticas e frameworks regulatórios.

Por Canal de Entrega: Plataformas Agregadoras Enfrentam a Disrupção do D2C

As Plataformas Agregadoras detêm uma participação de mercado dominante de 71,86% em 2025, beneficiando-se dos efeitos de rede, parcerias estabelecidas com comerciantes e capacidades logísticas robustas para atender às necessidades dos consumidores em categorias de produtos. O segmento Direto ao Consumidor (D2C) está crescendo a um CAGR de 15,92% até 2031, à medida que os varejistas buscam controlar os relacionamentos com os clientes e os dados, ao mesmo tempo que melhoram as margens ao eliminar intermediários. A Woolworths demonstrou o potencial da implementação D2C por meio do MILKRUN, utilizando uma arquitetura de comércio componível para implantar capacidades de canal móvel em 30 lojas logo após o lançamento. Essa adoção do D2C reflete o foco dos varejistas em gerenciar a experiência do cliente, os preços e os dados, enquanto reduzem a dependência de plataformas terceirizadas baseadas em comissão.

Embora as plataformas Agregadoras mantenham vantagens na aquisição de clientes, escala logística e infraestrutura tecnológica, elas enfrentam crescente concorrência de varejistas que investem em seus sistemas de entrega. As empresas estão adotando abordagens híbridas por meio de parcerias estratégicas, como visto na colaboração da Naver com a Kurly para aprimorar os serviços de mantimentos frescos sem desenvolver redes logísticas separadas. Os varejistas estão fazendo parceria com fornecedores de automação para escalar as operações D2C de forma eficiente, implementando soluções que vão de micro-centros de distribuição a sistemas de personalização baseados em IA. O mercado está caminhando para um ambiente onde o sucesso exige tanto a escala do agregador quanto as capacidades diretas do varejo, potencialmente aumentando a consolidação do setor e as parcerias estratégicas.

Análise Geográfica

A China detém 45,88% de participação de mercado em 2025, apoiada por infraestrutura digital avançada, redes logísticas estabelecidas e ampla adoção pelos consumidores do comércio móvel e dos pagamentos digitais. As políticas governamentais que visam uma contribuição de 10% do PIB das indústrias digitais essenciais até 2025 fornecem um framework estruturado para o desenvolvimento de plataformas. O Freshippo da Alibaba alcançou lucratividade por meio da otimização de formato, enquanto a expansão dos armazéns-loja 7Fresh da JD.com e os investimentos em comércio rápido demonstram a evolução contínua do mercado. Os frameworks regulatórios recentes para governança de dados e supervisão de plataformas estabelecem diretrizes operacionais claras para o crescimento do mercado.

A Índia apresenta um CAGR de 16,55% até 2031, impulsionado pelo aumento da adoção de smartphones, pela infraestrutura de pagamentos digitais e pela urbanização. O comércio rápido responde por dois terços dos pedidos de mantimentos eletrônicos em 2024, refletindo a preferência dos consumidores por entrega instantânea. O sistema de pagamento UPI processa mais de 10 bilhões de transações mensais em 300 milhões de usuários, possibilitando amplo acesso ao mercado. As principais plataformas, incluindo Swiggy Instamart, Zepto e Blinkit, expandem redes de lojas escuras e aumentam os valores dos pedidos por meio de formatos maiores. Persistem lacunas de infraestrutura, com escassez de 80% na cadeia de frio de laticínios e 90% na de pescados, exigindo investimento para a expansão de produtos frescos.

O Japão, a Austrália e os mercados do Sudeste Asiático apresentam potencial de crescimento variado com base no desenvolvimento de infraestrutura e nos frameworks regulatórios. As leis de transformação digital e as políticas de IA do Japão apoiam a inovação em plataformas de mantimentos. A Austrália avança na automação, com a Coles implementando carrinhos de compras com tecnologia de IA e a Woolworths desenvolvendo sistemas de micro-distribuição. Os mercados do Sudeste Asiático mostram forte adoção do comércio móvel e crescimento nos pagamentos digitais, embora a infraestrutura de cadeia de frio varie regionalmente, com a Indonésia desenvolvendo distribuição híbrida enquanto outros mercados abordam as limitações de energia e logística.

Cenário Competitivo

O mercado de entrega de mantimentos online da Ásia Pacífico é moderadamente fragmentado, com a concorrência permanecendo intensa à medida que líderes regionais emergem. Este cenário apresenta uma distribuição da participação de mercado entre numerosos players, em vez de uma dominância clara por alguns poucos. Os principais players estão cada vez mais focados em integrar verticalmente suas capacidades logísticas. Estão fazendo investimentos substanciais em redes de distribuição proprietárias, infraestrutura de cadeia de frio e entrega de última milha. Essa estratégia não apenas aprimora a qualidade do serviço, mas também lhes permite exercer maior controle sobre a economia unitária. A tecnologia emergiu como uma ferramenta competitiva fundamental. Por exemplo, a Foodpanda automatizou seus micro-centros de distribuição em Singapura, empregando sistemas de armazenamento e recuperação e previsão de demanda baseada em IA. Esse movimento, destacado pela Retail Asia, visa otimizar a gestão de estoque e agilizar o processamento de pedidos.

As cidades de segundo e terceiro nível apresentam oportunidades de espaço em branco. Embora essas áreas tenham lacunas de infraestrutura que representam barreiras de entrada, também oferecem vantagens de pioneirismo. Isso é especialmente verdadeiro para players capazes de elaborar soluções de cadeia de frio econômicas adaptadas para mercados menores. Os novos entrantes estão aproveitando arquiteturas de comércio componível e forjando parcerias estratégicas. Um exemplo é o MILKRUN da Woolworths, que rapidamente implantou canal móvel em 30 lojas em apenas alguns meses, graças à sua infraestrutura nativa em nuvem e integrações de API.

A consolidação está em ascensão, evidenciada pela aquisição de SGD 125 milhões pela Macrovalue das operações da DFI Retail em Singapura. Adicionalmente, as parcerias tecnológicas estão florescendo, como visto na colaboração da Lotte com a Ocado para automação avançada de distribuição. Em vez de entrar diretamente em novos mercados, muitos estão optando por estratégias transfronteiriças que enfatizam a transferência de tecnologia e o conhecimento operacional. As entidades bem-sucedidas estão licenciando suas tecnologias de distribuição e sistemas de gestão para parceiros locais. A conformidade regulatória está se tornando crucial. As plataformas adeptas em dominar as complexidades de segurança alimentar, rotulagem e regulamentações transfronteiriças estão conquistando vantagens sustentáveis, permitindo-lhes atender efetivamente aos diversos cenários regulatórios em toda a região Ásia Pacífico.

Líderes do Setor de Entrega de Mantimentos Online da Ásia Pacífico

Alibaba Group (Tmall Supermarket, Freshippo)

JD.com (7Fresh)

Amazon (Amazon Fresh)

Reliance Retail (BigBasket/BB Now)

Zomato (Blinkit)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A rede de mantimentos Freshippo da Alibaba alcançou lucratividade anual pela primeira vez no exercício fiscal encerrado em 31 de março de 2025, após reformas estratégicas incluindo otimização de formato e reestruturação operacional sob a direção da CEO Yan Xiaolei, com planos de abrir quase 100 novas lojas e entrar em dezenas de novas cidades.

- Abril de 2025: Naver e Kurly anunciaram uma parceria estratégica para integrar a entrega de mantimentos frescos da Kurly à plataforma Plus Store da Naver até o final do ano, possibilitando compras de mantimentos sem necessidade de downloads de aplicativos separados para desafiar a dominância da líder de mercado Coupang na Coreia do Sul.

- Março de 2025: A JD.com anunciou planos de abrir 20 novos locais de armazéns-loja 7Fresh em Tianjin até junho de 2025, expandindo seu modelo de armazém avançado para fortalecer as capacidades de entrega em 30 minutos em meio à intensa concorrência no varejo instantâneo.

- Março de 2025: A Macrovalue concordou em adquirir o negócio de alimentos da DFI Retail Group em Singapura por SGD 125 milhões, cobrindo 48 lojas Cold Storage, 41 lojas Giant e dois centros de distribuição, com conclusão da transação prevista para o segundo semestre de 2025.

Escopo do Relatório do Mercado de Entrega de Mantimentos Online da Ásia Pacífico

Mantimentos Online é uma facilidade de pedidos online oferecida por varejistas de mantimentos que funcionam como supermercados com lojas físicas, mercearias ou como serviço exclusivo de comércio eletrônico que fornece itens de mantimentos. Os varejistas de Mantimentos Online oferecem métodos de pagamento digital, opções de horários de entrega e acesso a uma ampla seleção de produtos. A conveniência desses fatores fez com que os compradores migrassem para pedidos de mantimentos online. Produtos frescos e embalados, como carne, frutos do mar, cereais, frutas e legumes, laticínios, cereais, lanches e muito mais, podem ser entregues à sua porta com apenas um clique.

Em termos de tipo de produto, o mercado é segmentado em Entrega no Varejo por Tipo de Produto, Comércio Rápido e Entrega de Kits de Refeições, e o escopo geográfico do relatório inclui Índia, China, Japão, Coreia do Sul, Tailândia, Indonésia, Austrália e o Restante da Ásia Pacífico.

| ≤30 Minutos |

| No Mesmo Dia (2-12 h) e No Dia Seguinte |

| Agendada (>24 h) |

| Produtos Frescos |

| Laticínios e Padaria |

| Carne, Peixe e Frutos do Mar |

| Gêneros Alimentícios Básicos e Produtos Embalados |

| Bebidas |

| Alimentos Congelados |

| Outros Tipos de Produto |

| Direto ao Consumidor (D2C) |

| Plataformas Agregadoras |

| China |

| Índia |

| Japão |

| Austrália |

| Indonésia |

| Coreia do Sul |

| Tailândia |

| Singapura |

| Coreia do Sul |

| Vietnã |

| Filipinas |

| Restante da Ásia Pacífico |

| Por Velocidade de Entrega | ≤30 Minutos |

| No Mesmo Dia (2-12 h) e No Dia Seguinte | |

| Agendada (>24 h) | |

| Por Tipo de Produto | Produtos Frescos |

| Laticínios e Padaria | |

| Carne, Peixe e Frutos do Mar | |

| Gêneros Alimentícios Básicos e Produtos Embalados | |

| Bebidas | |

| Alimentos Congelados | |

| Outros Tipos de Produto | |

| Por Canal de Entrega | Direto ao Consumidor (D2C) |

| Plataformas Agregadoras | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Coreia do Sul | |

| Vietnã | |

| Filipinas | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do espaço de entrega de mantimentos online da Ásia Pacífico em 2026?

O tamanho do mercado de entrega de mantimentos online da Ásia Pacífico é de USD 327,73 bilhões em 2026.

Qual é a taxa de crescimento projetada para os próximos cinco anos?

O mercado tem previsão de registrar um CAGR de 13,31% até 2031.

Qual categoria de velocidade de entrega está crescendo mais rapidamente?

O segmento de atendimento em ≤30 minutos deve disparar a um CAGR de 18,74% ao longo do período de previsão.

Qual segmento de produto apresenta a expansão mais forte?

Os produtos frescos têm projeção de registrar um CAGR de 17,35% à medida que a logística de cadeia de frio amadurece.

Por que a Índia é considerada a geografia mais dinâmica?

A Índia combina a rápida adoção de smartphones com a plataforma de pagamentos UPI, produzindo um CAGR de 16,55% e alta adesão ao comércio rápido.

Página atualizada pela última vez em: