Tamanho e Participação do Mercado de Home Shopping

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

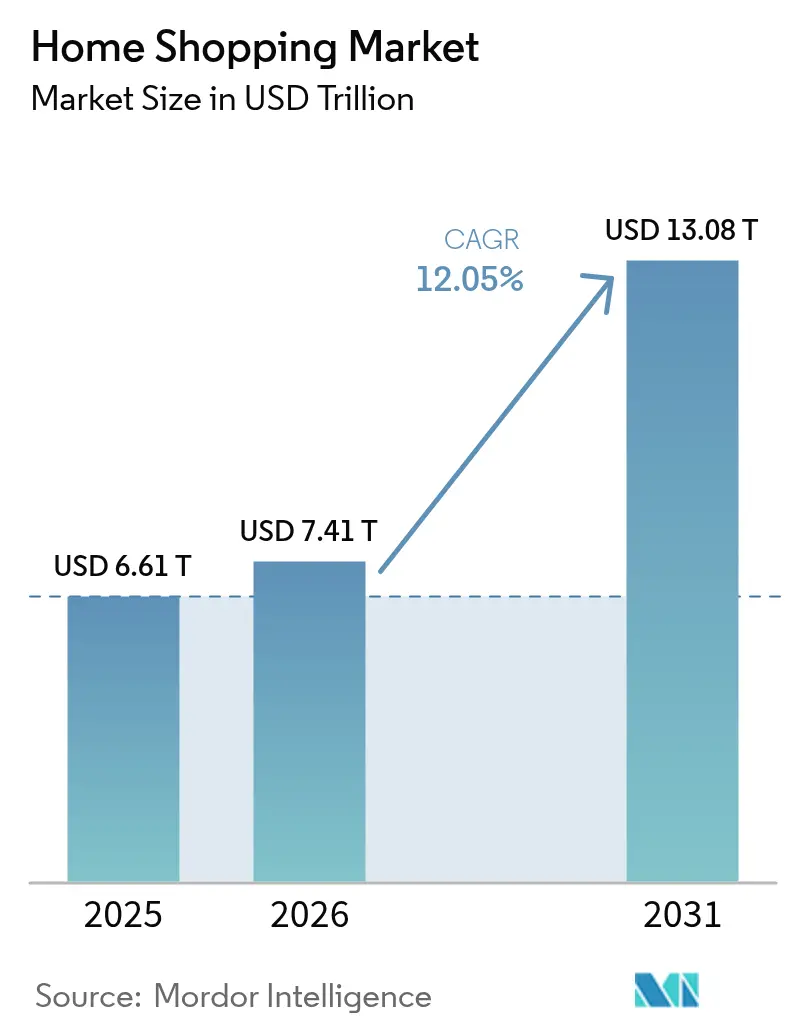

| Tamanho do Mercado (2026) | 7.41 Trilhões de dólares |

| Tamanho do Mercado (2031) | 13.08 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.05% CAGR |

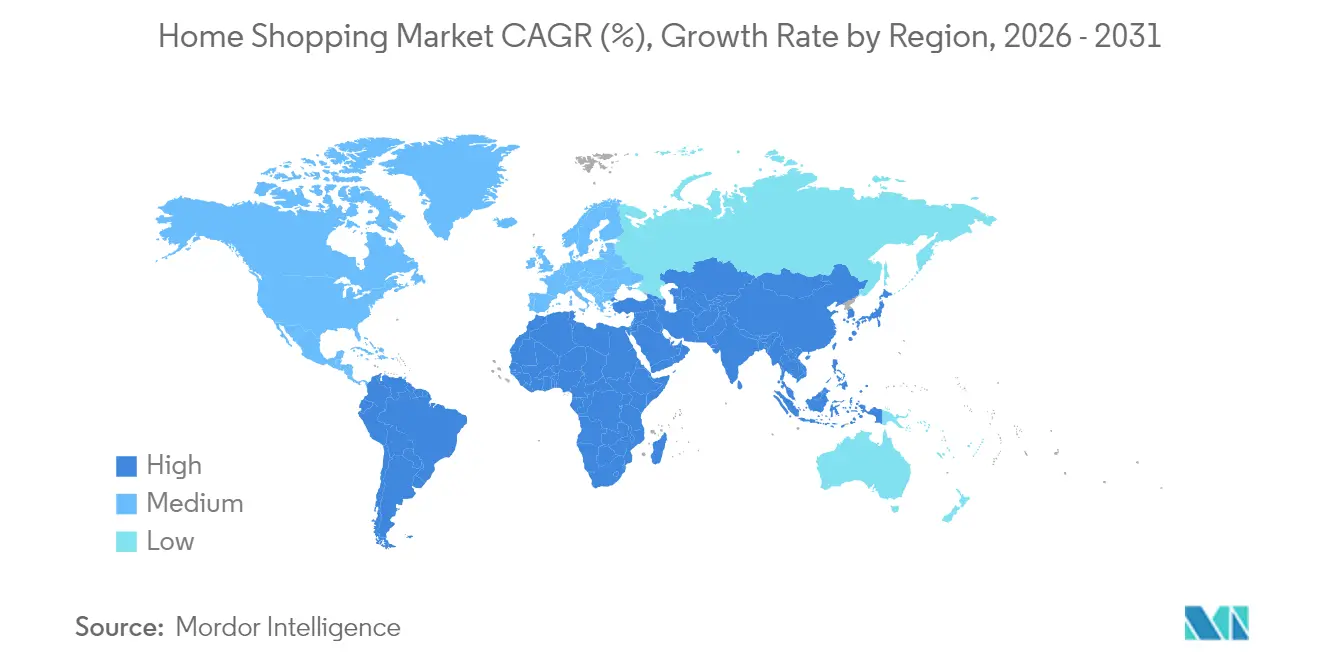

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Home Shopping pela Mordor Intelligence

O tamanho do mercado de home shopping deverá crescer de USD 6,61 trilhões em 2025 para USD 7,41 trilhões em 2026 e está previsto para atingir USD 13,08 trilhões até 2031 a uma CAGR de 12,05% no período de 2026-2031. Este crescimento reflete o rápido desenvolvimento de ecossistemas de varejo com foco digital globalmente. Os principais impulsionadores incluem a crescente adoção de plataformas de comércio eletrônico e compras pelo celular, os avanços nos sistemas de pagamento digital e o crescente impacto do comércio impulsionado pelas mídias sociais. Os consumidores estão cada vez mais atraídos pela conveniência, variedade e experiências personalizadas proporcionadas pelos canais de home shopping. Além disso, os serviços de entrega por assinatura e os avanços em logística estão fomentando compras recorrentes e aumentando a fidelidade dos clientes. O mercado também está se orientando para a integração omnicanal, a monetização de mídia de varejo e a personalização orientada por dados, permitindo que os varejistas melhorem o engajamento dos clientes e explorem novas oportunidades de receita.

Principais Conclusões do Relatório

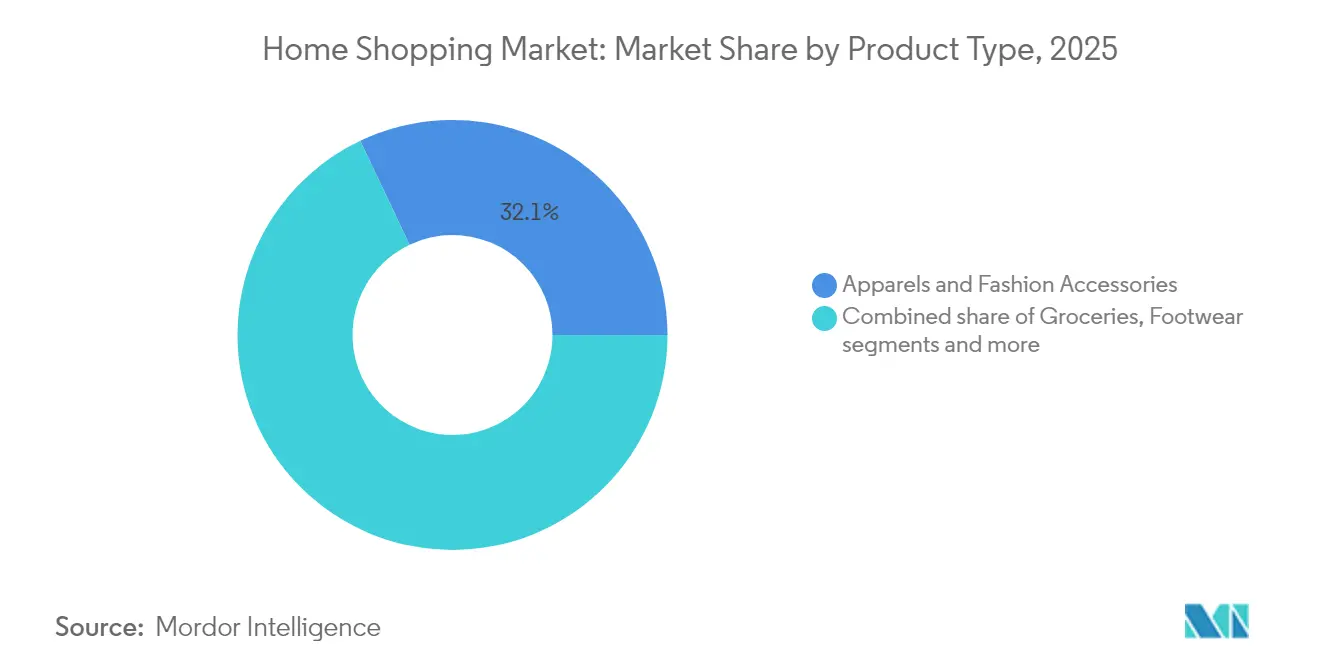

- Por categoria de produto, vestuário e acessórios de moda lideraram com 32,06% da participação de mercado de home shopping em 2025, enquanto mercearias devem registrar a CAGR mais rápida de 12,38% até 2031.

- Por tipo de mercado, as compras online detinham 72,10% do tamanho do mercado de home shopping em 2025, e as compras pelo celular estão avançando a uma CAGR de 12,02% até 2031.

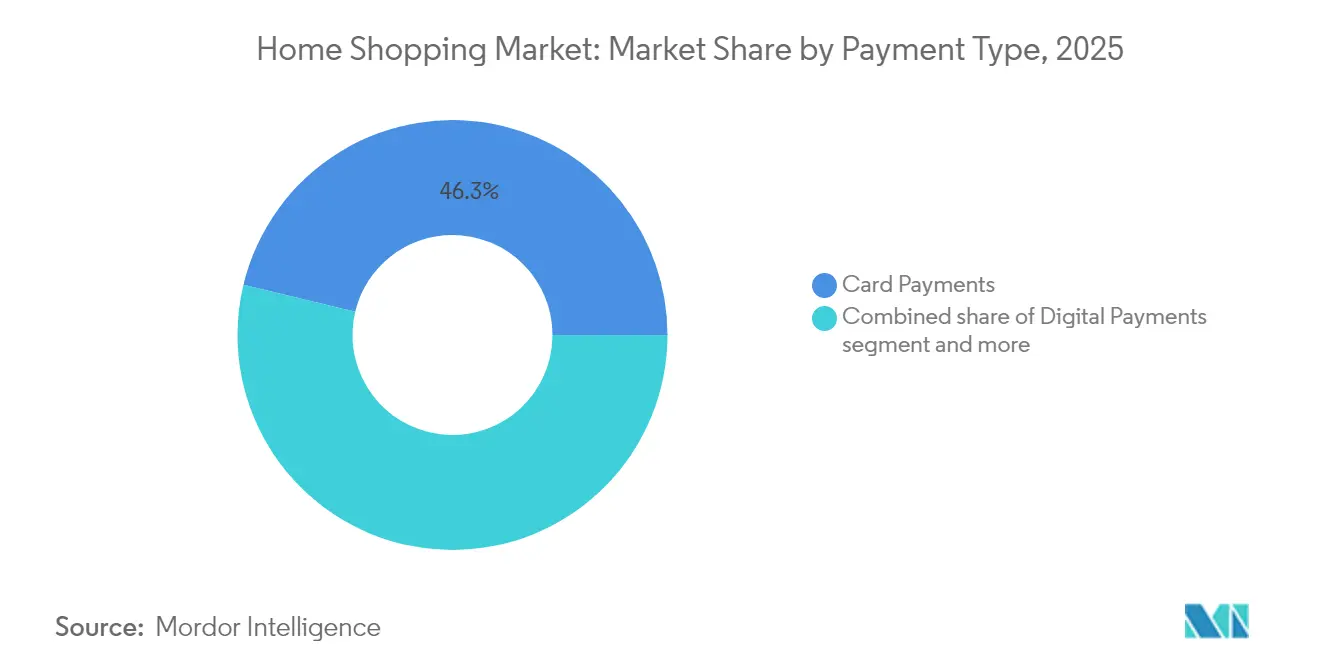

- Por tipo de pagamento, os pagamentos com cartão comandavam uma participação de 46,25% do tamanho do mercado de home shopping em 2025; os pagamentos digitais registrarão a CAGR mais elevada de 12,41% até 2031.

- Por geografia, a Ásia-Pacífico representou 35,84% da receita de 2025, enquanto o Oriente Médio e a África devem expandir a uma CAGR de 11,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Home Shopping

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida penetração de plataformas de comércio eletrônico | +2.3% | Global, com aceleração na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Avanços na infraestrutura de pagamento digital | +1.8% | Núcleo na Ásia-Pacífico, expansão para o Oriente Médio e África e América Latina | Curto prazo (≤ 2 anos) |

| Aumento dos gastos com publicidade em mídias sociais | +1.6% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Desenvolvimento de serviços de entrega por assinatura | +1.4% | Mercados maduros da América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Personalização por meio de IA e análise de dados | +1.2% | Global, liderado pela América do Norte e China | Médio prazo (2-4 anos) |

| Crescente demanda por conveniência e eficiência de tempo | +1.0% | Global, mais forte em centros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida penetração de plataformas de comércio eletrônico

O rápido crescimento das plataformas de comércio eletrônico é um impulsionador significativo do mercado de home shopping. A ampla disponibilidade de plataformas fáceis de usar reduziu as barreiras de entrada tanto para consumidores quanto para vendedores, oferecendo acesso a uma ampla gama de produtos a qualquer hora e em qualquer lugar. Recursos como recomendações personalizadas, comparações de preços em tempo real e avaliações de clientes fortaleceram a confiança do consumidor e aceleraram o comportamento de compra online. Além disso, as plataformas de comércio eletrônico permitem que os varejistas se expandam rapidamente, cresçam geograficamente sem infraestrutura física substancial e se adaptem às mudanças nas preferências dos consumidores por meio de insights orientados por dados. Esse crescimento é ainda impulsionado pelos avanços na logística de última milha e na integração omnicanal, aumentando a conveniência e a confiabilidade. De acordo com a Comissão Europeia, 77% dos usuários de internet na União Europeia compraram bens ou serviços online em 2024, destacando a ampla adoção do comércio digital em mercados maduros [1]Fonte: Comissão Europeia, "Estatísticas de comércio eletrônico para indivíduos", ec.europa.eu. À medida que as plataformas de comércio eletrônico continuam a evoluir e se expandir tanto em regiões desenvolvidas quanto emergentes, elas permanecem como um impulsionador fundamental do crescimento sustentado do mercado de home shopping.

Avanços na infraestrutura de pagamento digital

Os avanços na infraestrutura de pagamento digital são um impulsionador fundamental do mercado de home shopping, reduzindo significativamente o atrito no processo de compra e aumentando a confiança do consumidor nas transações online. A disponibilidade de soluções de pagamento seguras, rápidas e interoperáveis, como carteiras digitais, transferências bancárias em tempo real, cartões sem contato e sistemas de pagamento integrados a aplicativos, tornou as compras online mais acessíveis a uma base de consumidores mais ampla. Essas soluções facilitam pagamentos instantâneos, experiências de checkout simplificadas e maior transparência nas transações, levando a taxas de conversão mais altas e compras recorrentes. Medidas de segurança aprimoradas, incluindo tokenização, autenticação biométrica e verificação multifatorial, reduziram ainda mais as preocupações com fraudes, incentivando uma mudança em relação aos métodos de pagamento em dinheiro e manuais. Além disso, a infraestrutura de pagamento digital suporta modelos de comércio inovadores, como assinaturas, compre agora e pague depois (BNPL) e transações transfronteiriças, ampliando as aplicações das plataformas de home shopping.

Aumento dos gastos com publicidade em mídias sociais

O aumento dos gastos com publicidade em mídias sociais está impulsionando o mercado ao aumentar a visibilidade das marcas, o engajamento dos consumidores e as conversões de compra nos canais digitais. Os varejistas e as plataformas de comércio eletrônico estão dedicando parcelas maiores de seus orçamentos de marketing às mídias sociais, devido à sua capacidade de entregar campanhas altamente segmentadas e orientadas por dados. As plataformas de mídias sociais facilitam experiências de compra imersivas por meio de recursos como publicações com função de compra, comércio ao vivo, colaborações com influenciadores e opções de checkout integradas, reduzindo efetivamente o tempo entre a descoberta do produto e a compra. Essa forma de publicidade é particularmente eficaz para incentivar compras por impulso e alcançar consumidores com foco em dispositivos móveis. Corroborando essa tendência, o Interactive Advertising Bureau (IAB) reportou que a receita de publicidade online nos Estados Unidos atingiu USD 258,6 bilhões em 2024, sublinhando a escala e o crescente investimento em publicidade digital e em mídias sociais. À medida que as marcas utilizam cada vez mais as plataformas sociais para construir reconhecimento, direcionar tráfego e impulsionar vendas, o crescente gasto com publicidade em mídias sociais está desempenhando um papel fundamental na expansão do alcance e no crescimento do mercado de home shopping.

Desenvolvimento de serviços de entrega por assinatura

O crescimento dos serviços de entrega por assinatura é um impulsionador fundamental no mercado de home shopping, pois aumenta a retenção de clientes, eleva a frequência de compras e fornece aos varejistas fluxos de receita previsíveis. Esses modelos oferecem valor aos consumidores por meio de benefícios como frete grátis ou com desconto, entrega mais rápida, ofertas exclusivas e serviços agrupados, fomentando a fidelidade de longo prazo às plataformas. Os serviços de assinatura simplificam as compras recorrentes, especialmente para itens frequentemente necessários, como mercearias, produtos domésticos essenciais e produtos de cuidados pessoais, ao mesmo tempo que possibilitam o reabastecimento automático e recomendações personalizadas. Para os varejistas, esses modelos aprimoram a previsão de demanda, melhoram a eficiência logística e fortalecem o engajamento dos clientes por meio de insights orientados por dados. Corroborando essa tendência, o relatório anual de 2024 da Amazon.com Inc. indica que o Amazon Prime entregou aproximadamente 300 milhões de itens, demonstrando a escala, eficiência e ampla adoção pelos consumidores dos sistemas de atendimento por assinatura. À medida que mais varejistas implementam estratégias semelhantes de associação e assinatura, esses serviços estão emergindo como um impulsionador significativo do crescimento sustentado e da vantagem competitiva no mercado de home shopping.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e cibersegurança | -0.9% | Global, mais agudo na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Confiança limitada do consumidor em determinadas categorias de produtos | -0.7% | Global, varia por categoria de produto e região | Médio prazo (2-4 anos) |

| Limitações de infraestrutura podem prejudicar o crescimento | -0.6% | Oriente Médio e África, Ásia-Pacífico rural, América Latina | Longo prazo (≥ 4 anos) |

| Desafios regulatórios e de conformidade | -0.5% | Global, fragmentado por jurisdição | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com privacidade de dados e cibersegurança

As preocupações com privacidade de dados e cibersegurança representam uma restrição significativa ao crescimento do mercado de home shopping. O aumento das transações digitais eleva o risco de violações de dados, roubo de identidade e fraude online tanto para consumidores quanto para varejistas. As plataformas de home shopping dependem fortemente da coleta e do processamento de dados pessoais, financeiros e comportamentais, e qualquer fraqueza percebida nos sistemas de proteção de dados pode corroer a confiança do consumidor e desincentivar as compras online. Ataques cibernéticos de alto perfil, incidentes de fraude em pagamentos e compartilhamento não autorizado de dados elevaram a consciência dos consumidores sobre os riscos de privacidade, levando alguns usuários a reduzir o engajamento digital ou a evitar armazenar informações de pagamento online. Além disso, regulamentações mais rígidas de proteção de dados e requisitos de conformidade aumentam a complexidade operacional e os custos, especialmente para varejistas menores com recursos limitados de cibersegurança. A necessidade contínua de investimentos em criptografia, detecção de fraudes e infraestrutura segura pressiona ainda mais as margens de lucro. Em conjunto, esses fatores contribuem para a hesitação dos consumidores e representam desafios ao crescimento do mercado.

Confiança limitada do consumidor em determinadas categorias de produtos

A confiança limitada dos consumidores em categorias de produtos específicas continua a atuar como uma restrição significativa no mercado de home shopping, especialmente para produtos que exigem inspeção física, teste ou avaliação sensorial antes da compra. Categorias como eletrônicos de alto valor, moda de luxo, cosméticos, móveis e produtos perecíveis frequentemente encontram ceticismo em relação à autenticidade, qualidade, ajuste, durabilidade ou frescor quando adquiridos remotamente. Preocupações com discrepâncias entre as descrições online e os produtos reais, itens falsificados e a complexidade das devoluções e reembolsos podem desencorajar compras online ou resultar em carrinhos de compras abandonados. Esse déficit de confiança é ainda agravado em mercados com supervisão regulatória inconsistente, mecanismos de garantia de qualidade ou processos de verificação de vendedores. Embora as plataformas estejam fazendo esforços para mitigar essas preocupações por meio de avaliações, classificações, garantias e políticas de devolução, dúvidas persistentes continuam a dificultar a adoção em certas categorias. Consequentemente, a confiança limitada dos consumidores restringe uma penetração mais profunda do home shopping em segmentos de produtos de alto envolvimento ou orientados pela experiência, representando um desafio estrutural para o crescimento geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Moda Lidera, Mercearias Aceleram

O vestuário e os acessórios de moda representaram 32,06% da participação de mercado em 2025, consolidando-se como o segmento de produto líder. Essa dominância é atribuída à sua forte sintonia com os estilos de vida em transformação dos consumidores, aos ciclos de compra frequentes e ao elevado apelo visual. O segmento se beneficia de demanda consistente impulsionada pelas tendências da moda, variações sazonais e uma maior consciência de estilo, que promovem compras recorrentes e sustentam o consumo ao longo do ano. O vestuário e os acessórios atendem a uma ampla faixa demográfica em vários grupos etários, níveis de renda e ocasiões de uso, tornando-os mais resilientes em comparação com categorias de nicho. Além disso, a facilidade de exibir designs, tecidos e combinações de estilo aumenta o engajamento dos consumidores e incentiva o comportamento de compra por impulso.

As mercearias devem alcançar o crescimento mais rápido, com uma CAGR de 12,38% até 2031. Esse crescimento é impulsionado pela sua natureza essencial, alta frequência de consumo e a crescente preferência por formatos de compra convenientes. O segmento se beneficia de demanda consistente e recorrente, tornando-o uma categoria estável, porém em rápida expansão. O crescimento é ainda apoiado pela crescente adoção de produtos alimentícios embalados e de marcas, melhores sortimentos de produtos e um maior foco em qualidade, segurança e prazo de validade. Os consumidores estão optando cada vez mais por soluções orientadas para a conveniência, como itens de mercearia prontos para cozinhar, prontos para consumir e porcionados, acelerando a penetração da categoria. Além disso, a expansão de marcas próprias, embalagens de valor e ofertas agrupadas melhorou a acessibilidade econômica e a disponibilidade, mantendo as margens de lucro.

Por Tipo de Mercado: Compras pelo Celular Fecham a Diferença

As compras online representaram 72,10% da participação de mercado em 2025, consolidando-se como o canal líder devido à sua conveniência, ampla variedade de produtos e experiência de compra simplificada. A transição para o varejo digital foi impulsionada pelo crescente conhecimento dos consumidores com as plataformas online, melhores interfaces de usuário, recomendações personalizadas e preços competitivos. As compras online permitem que os consumidores comparem produtos, acessem ofertas exclusivas e façam compras a qualquer hora, aumentando significativamente a frequência de compra tanto em categorias essenciais quanto discricionárias. Corroborando essa tendência, a India Brand Equity Foundation (IBEF) relata que o número de compradores online na Índia aumentou de 140 milhões em 2020 para cerca de 260 milhões em 2024, sublinhando o rápido crescimento da base de consumidores digitais e a mudança estrutural em direção aos canais online.

As compras pelo celular devem crescer a uma taxa de crescimento anual composta (CAGR) de 12,02% até 2031, impulsionadas pela ampla adoção de smartphones, pela crescente penetração da internet móvel e pela preferência por compras por meio de aplicativos. Os consumidores estão cada vez mais atraídos pelas compras pelo celular por sua facilidade de uso, velocidade e pela capacidade de comprar a qualquer hora e em qualquer lugar, tornando-as particularmente atraentes para compras por impulso e transações frequentes de baixo valor. O crescimento dos aplicativos de varejistas e marketplaces que oferecem recomendações personalizadas, descontos exclusivos para aplicativos e opções de checkout simplificadas impulsionou ainda mais a adoção. Além disso, os avanços nas tecnologias de pagamento móvel, como carteiras digitais, UPI e recursos de pagamento com um clique, minimizaram as barreiras de compra e aumentaram a confiança dos consumidores.

Por Tipo de Pagamento: Pagamentos Digitais Ganham Terreno em Relação aos Cartões

Os pagamentos com cartão representaram 46,25% da participação nas transações em 2025, mantendo sua posição como o método de pagamento mais amplamente utilizado devido à sua velocidade, confiabilidade e ampla aceitação nos canais de varejo online e offline. Os consumidores preferem os pagamentos com cartão por sua facilidade de uso, recursos de segurança aprimorados, como autenticação de dois fatores, e integração simplificada com plataformas de comércio eletrônico, aplicativos móveis e sistemas de ponto de venda sem contato. A popularidade dos pagamentos com cartão é ainda reforçada por sua adequação tanto para transações de alto valor quanto para transações rotineiras. Além disso, a ampla disponibilidade de cartões de crédito e débito, combinada com programas de fidelidade, ofertas de cashback e proteção contra fraudes, aumentou a confiança e o uso recorrente pelos consumidores. Corroborando essa tendência, dados do United Kingdom Finance indicam que quase 2,21 bilhões de transações com cartões de crédito e débito foram registradas no Reino Unido em agosto de 2025, destacando a escala, a maturidade e a contínua dependência dos pagamentos baseados em cartão nos ecossistemas de varejo avançados.

Os pagamentos digitais devem crescer a uma CAGR robusta de 12,41% até 2031, impulsionados pela aceleração da transição para transações sem dinheiro em espécie e pela ampla adoção de ecossistemas financeiros com foco digital. Os consumidores estão optando cada vez mais por métodos de pagamento digital, como carteiras móveis, UPI, pagamentos por QR code e soluções de pagamento integradas a aplicativos, devido à sua velocidade, conveniência e recursos de segurança aprimorados. Esse crescimento é ainda apoiado pela maior integração dos pagamentos digitais em plataformas de comércio eletrônico, aplicativos de compras pelo celular e ambientes de varejo omnicanal, possibilitando experiências de checkout simplificadas e sem atritos. Os avanços em criptografia, tokenização e autenticação em tempo real também fortaleceram a confiança dos consumidores, levando a maiores volumes de transação e maior uso recorrente.

Análise Geográfica

A Ásia-Pacífico representou 35,84% da participação de mercado em 2025, consolidando-se como a principal contribuinte regional. Essa dominância é atribuída à sua grande base de consumidores digitais, à rápida urbanização e à ampla adoção de plataformas de comércio online e pelo celular. A região se beneficia de um dinâmico ecossistema de varejo, apoiado pelo extenso uso de smartphones, melhor acessibilidade à internet e pela presença de grandes marketplaces de comércio eletrônico que oferecem sortimentos de produtos diversificados a preços competitivos. Os consumidores da Ásia-Pacífico exibem alto engajamento com os canais digitais tanto para compras essenciais quanto discricionárias, facilitado por uma variedade de opções de pagamento e uma infraestrutura logística em rápida evolução. Além disso, a robusta base de manufatura da região e as densas redes de fornecedores possibilitam o atendimento eficiente e atualizações frequentes de produtos, reforçando sua liderança no mercado global.

O Oriente Médio e a África devem alcançar a CAGR regional mais rápida de 11,79% até 2031. Esse crescimento é impulsionado principalmente pela rápida adoção de smartphones, que está superando a implantação de banda larga fixa, e por uma forte ênfase na transformação digital. Os governos da região estão ativamente promovendo iniciativas de digitalização para modernizar o comércio, os serviços financeiros e a infraestrutura pública, acelerando a adoção pelos consumidores de compras online e pagamentos digitais. Por exemplo, a Visão 2030 da Arábia Saudita foca no desenvolvimento da economia digital, incentivando transações sem dinheiro em espécie e fomentando ecossistemas de varejo habilitados por tecnologia. Esses esforços, combinados com uma população jovem com foco em dispositivos móveis e soluções de fintech em expansão, posicionam o Oriente Médio e a África como o mercado regional de crescimento mais rápido durante o período de previsão.

A América do Norte e a Europa continuam a experimentar crescimento estável, sustentado pela alta maturidade digital, ecossistemas de comércio eletrônico bem estabelecidos e forte confiança dos consumidores nas plataformas online e nos sistemas de pagamento digital. Nessas regiões, o crescimento é impulsionado mais pelo aumento da frequência de compras, pela integração omnicanal e pela adoção de tecnologias avançadas de varejo, como personalização orientada por IA e entrega no mesmo dia, do que pela adoção de primeira vez. Os consumidores demandam cada vez mais experiências perfeitas nos canais online, móvel e físico, levando os varejistas a investir na otimização de plataformas e na eficiência logística. Embora as taxas de crescimento sejam moderadas em comparação com outras regiões, a América do Norte e a Europa permanecem mercados estrategicamente significativos devido aos seus altos valores de transação, demanda por produtos premium e contínua inovação em modelos de comércio digital.

Panorama regulatório

Os operadores de compras domésticas enfrentam um mosaico de regras que abrangem proteção ao consumidor, responsabilidade das plataformas, segurança de produtos, pagamentos e comércio transfronteiriço, com a UE estabelecendo alguns dos requisitos mais relevantes operacionalmente para marketplaces. Sob a Lei de Serviços Digitais da UE (DSA), as Plataformas Online Muito Grandes (VLOPs), definidas como aquelas com mais de 45 milhões de usuários ativos mensais na UE, devem implementar gestão de risco aprimorada, auditoria e obrigações de rastreabilidade de vendedores. Esses requisitos afetam diretamente o cadastro em marketplaces, a moderação de conteúdo e os controles de fraude.

A conformidade no e-commerce transfronteiriço está se tornando mais rigorosa em relação a dados alfandegários e ao tratamento de importações de baixo valor. Em março de 2026, o Parlamento Europeu anunciou um acordo informal sobre uma grande reforma do Código Aduaneiro da União voltada ao e-commerce e à segurança de mercadorias. A atualização inclui mudanças que tratam plataformas e vendedores de fora da UE como responsáveis por obrigações semelhantes às de importadores. Em junho de 2026, a Comissão Europeia publicou regras para uma tarifa alfandegária fixa temporária de 3 euros sobre importações de e-commerce de baixo valor (até 150 euros) para a UE, em vigor a partir de 1º de julho de 2026, junto com novos requisitos de reporte de dados, como identificadores de produtos para remessas de baixo valor (relato voluntário a partir de 1º de julho de 2026 e obrigatório a partir de 1º de novembro de 2026). Isso aumenta a carga de conformidade para vendedores e marketplaces transfronteiriços.

Cenário Competitivo

O mercado de home shopping demonstra um nível moderado de concentração, com uma combinação de grandes players globais dominantes e uma gama diversificada de operadores regionais e de nicho. As principais empresas do mercado incluem Amazon.com Inc., Walmart Inc., Alibaba Group Holding Limited e Qurate Retail Inc. Esses grandes players aproveitam sua escala, capacidades logísticas avançadas e robustos ecossistemas digitais para manter uma vantagem competitiva. A concorrência no mercado gira em torno de fatores como sortimento de produtos, preços, velocidade de entrega, experiência do cliente e a integração de tecnologia nos formatos de compras online, pelo celular e televisivo. Embora as grandes plataformas detenham uma participação significativa do mercado, permanecem oportunidades de diferenciação por meio de ofertas especializadas, foco regional e modelos inovadores de atendimento, impedindo uma consolidação excessiva do mercado.

Parcerias estratégicas, aquisições e expansão de ecossistemas são fundamentais para as empresas que visam aumentar o engajamento dos clientes e desbloquear novos fluxos de receita. Por exemplo, a aquisição da Vizio pela Walmart por USD 2,3 bilhões em 2024 permitiu que a empresa concorresse de forma mais eficaz no espaço de mídia de varejo, incorporando publicidade diretamente em interfaces de smart TVs. Esse movimento está alinhado com uma tendência mais ampla do setor de monetizar dados primários, conteúdo e pontos de contato com o consumidor além do comércio tradicional. Além disso, os líderes do mercado continuam a investir em marcas próprias, infraestrutura de atendimento, análise de dados e plataformas de publicidade para diversificar os fluxos de receita e aumentar a retenção de clientes.

Apesar da dominância dos players estabelecidos, existem oportunidades significativas em segmentos pouco atendidos, como a aquisição industrial B2B, a revenda transfronteiriça de luxo e a entrega de mercearias hiperlocal. Essas áreas frequentemente apresentam desafios estruturais para os participantes existentes, incluindo redes de fornecedores fragmentadas, ambientes regulatórios complexos e requisitos operacionais localizados que dificultam a escalabilidade. Tais restrições criam oportunidades para plataformas especializadas e players regionais desenvolverem soluções personalizadas que atendam às necessidades específicas dos clientes de forma mais eficaz. Consequentemente, espera-se que a concorrência se intensifique não apenas entre as principais plataformas globais, mas também de novos entrantes ágeis que visam esses segmentos de nicho e alto crescimento, remodelando gradualmente o cenário competitivo do mercado de home shopping.

Líderes do Setor de Home Shopping

Amazon.com Inc.

Alibaba Group Holding Limited

Walmart Inc.

QVC Group

JD.com Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Varejistas e plataformas estão adicionando camadas de monetização e engajamento além da transação, criando espaço em mídia de varejo, descoberta e formatos interativos que combinam conteúdo e finalização de compra. A aquisição da Vizio pela Walmart por 2,3 bilhões de dólares em 2024 aponta para a incorporação de publicidade vinculada ao comércio em telas próprias e ambientes de dados primários, uma direção que os players de compras domésticas podem estender para TV conectada, streaming e formatos de live shopping.

A automação e a governança impulsionadas por plataformas também estão remodelando os modelos operacionais de comerciantes e criadores de conteúdo, especialmente no comércio ao vivo e social, onde os custos de conformidade e produção podem ser barreiras. A aplicação pela Administração Estatal de Regulação de Mercado da China (SAMR) das Medidas de Supervisão e Gestão para Comércio Eletrônico por Transmissão ao Vivo (Ordem nº 117) em fevereiro de 2026 formaliza as responsabilidades de plataformas e apresentadores para vendas ao vivo moderadas e em conformidade, o que pode impulsionar investimentos em controles de conteúdo, verificação de vendedores e tratamento de disputas. Paralelamente, a consolidação focada em categorias está criando uma forma de escalar verticais intensivos em logística no setor de compras domésticas: em fevereiro de 2026, a Havenly Brands adquiriu a Burrow e a The Expert, sinalizando como marcas e plataformas usam fusões e aquisições para agregar sortimento, melhorar a economia de fulfillment e ampliar a aquisição de clientes em categorias domésticas de alta consideração.

Desenvolvimentos recentes do setor

- Junho de 2026: A JD.com ampliou a transmissão ao vivo com humanos digitais impulsionados por IA durante o festival de compras 618, permitindo que dezenas de milhares de comerciantes realizassem vendas ao vivo com menor esforço de produção. Isso expande a capacidade de comércio ao vivo para vendedores de cauda longa e melhora a diferenciação de plataforma por meio de merchandising liderado por automação.

- Dezembro de 2025: A Flipkart adquiriu uma participação majoritária na Minivet AI para construir capacidades essenciais de IA generativa para descoberta e engajamento no e-commerce. Isso apoia uma mudança em direção a experiências de compra visuais e conversacionais que podem melhorar a conversão e a retenção em jornadas de compras domésticas lideradas por aplicativos.

- Janeiro de 2024: A Walmart introduziu novos recursos alimentados por IA generativa projetados para melhorar as experiências de compra e dos associados, interpretando a intenção do cliente e fornecendo respostas mais personalizadas. O lançamento reforça o foco competitivo na personalização liderada por IA e na eficiência de serviço em ecossistemas de varejo digital de grande escala.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de compras domésticas é definido como o valor total das compras de varejo realizadas por meio de canais de compra domiciliar. Isso inclui compras por TV, compras online e compras móveis, em todas as principais categorias de produtos de consumo.

Exclusões de escopo: excluímos vendas de varejo puramente em loja física que não são atendidas ou transacionadas por meio de um canal de compras domésticas.

Visão geral da segmentação

- Por Tipo de Produto

- Mercearias

- Vestuário e Acessórios de Moda

- Calçados

- Beleza e Cuidados Pessoais

- Móveis e Decoração de Casa

- Bens Eletrônicos

- Outros

- Brinquedos e Jogos

- Livros e Papelaria

- Saúde e Bem-Estar

- Livros e Papelaria

- Brinquedos e Jogos

- Por Tipo de Mercado

- Canais de Home Shopping por Televisão

- Compras Online

- Compras pelo Celular

- Outros

- Por Tipo de Pagamento

- Pagamentos com Cartão

- Pagamentos Digitais

- Pagamentos em Dinheiro

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir os limites do mercado, alinhar definições entre os canais de TV, online e móvel, e construir a primeira rodada de premissas sobre como a demanda muda por região e categoria. Procuramos principalmente séries de dados públicas que sejam consistentes ano a ano e que possam ser usadas para verificar padrões de crescimento, em vez de depender de um único ponto de dados isolado.

As fontes típicas incluíram dados do US Census Bureau sobre comércio varejista, estatísticas comerciais do UN Comtrade, indicadores macroeconômicos do Banco Mundial e do FMI, publicações da OCDE sobre economia digital e estatísticas de pagamento de bancos centrais, quando disponíveis. Essas fontes foram complementadas por relatórios anuais de empresas, apresentações para investidores e cobertura de imprensa confiável. Também utilizamos bases de dados pagas para dados financeiros e inteligência corporativa, e para notícias e finanças, a fim de confirmar as divisões de receita reportadas e identificar eventos importantes do mercado. Esta lista é ilustrativa, e fontes públicas adicionais foram revisadas para coleta de dados, validação e esclarecimento durante o processo de pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar a lógica de dimensionamento e ajustar premissas difíceis de observar diretamente em dados públicos, incluindo mudanças no mix online e móvel, movimentação do valor médio do pedido e o ritmo de adoção de pagamentos digitais. Conversamos com operadores de canais, marcas, partes interessadas em logística e fulfillment, e participantes do ecossistema de pagamentos em regiões-chave. Quando um ponto de dados parecia inconsistente com a narrativa de demanda, usamos perguntas de acompanhamento para resolver a discrepância ou documentar o motivo da divergência.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 15% | APAC: 40% |

| Nível médio: 59% | Líderes funcionais/de unidade: 28% | EMEA: 33% |

| Empresas menores: 15% | Gerentes: 57% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O dimensionamento do mercado começa com uma construção top-down, na qual a demanda de varejo é reconstruída vinculando o consumo domiciliar e a participação no e-commerce à parcela capturada pelos canais de compras domésticas nas regiões. Para manter os totais realistas, corroboramos o resultado com verificações bottom-up seletivas, como amostragem de operadores e marketplaces líderes para faixas de receita, revisão dos mixes de categoria reportados, e aplicação de valor médio de pedido e frequência de pedidos amostrados a contagens estimadas de compradores.

As entradas mais relevantes no modelo incluíram tendências de penetração de internet e smartphones, uso de pagamento digital e padrões de pagamento na entrega, melhorias na capacidade logística de varejo (velocidade e cobertura de entrega como fator de desbloqueio de demanda), adoção online em nível de categoria (para itens como vestuário, eletrônicos e mercearia), e movimentos regionais de inflação e câmbio que afetam o valor nominal do mercado. Quando uma verificação bottom-up estava incompleta para países menores ou canais de nicho, as lacunas foram tratadas aplicando taxas de penetração proxy de mercados semelhantes, e depois revisitadas durante a validação primária.

Para a previsão, realizamos análises de cenário em torno de um caso central, pois o crescimento é sensível a gastos discricionários, atrito nos pagamentos e confiabilidade na entrega transfronteiriça. As premissas do caso central foram alinhadas com as expectativas dos especialistas sobre ganhos de participação do comércio móvel, progressão do valor médio do pedido e o ritmo de adoção por categoria por região.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de múltiplas etapas, com os totais verificados em relação a sinais independentes, como o crescimento reportado do varejo online, mudanças nos métodos de pagamento e anúncios de expansão de grandes plataformas e logísticas. Quando uma região ou categoria apresentava um salto incomum, revisamos os fatores determinantes, revisamos o momento da conversão cambial e, em seguida, recontatamos um especialista relevante caso a variação não pudesse ser explicada.

Antes da aprovação final, o modelo é revisado por outro analista quanto ao alinhamento de escopo e à consistência aritmética, seguido por uma verificação final de coerência em relação aos últimos dados públicos divulgados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que possam alterar o mix de canais, os gastos do consumidor ou as capacidades de fulfillment.

Comparação da Estimativa de Mercado de Compras Domésticas da Mordor Intelligence com Outras Estimativas Publicadas

É comum ver tamanhos de mercado diferentes para compras domésticas porque as fontes publicadas nem sempre consideram os mesmos canais, anos e premissas de preço, mesmo quando o título do mercado parece semelhante. As diferenças geralmente são causadas pelos limites de escopo, pela forma como as vendas online versus TV são tratadas, e se a estimativa se baseia em valor nominal, câmbio constante, ou uma abordagem mista.

Os principais fatores de diferença neste mercado incluem se o número captura apenas os prestadores de serviços de compras domésticas ou o valor total dos bens comprados por meio dos canais de compras domésticas, e se os pedidos transfronteiriços são contabilizados com base nos gastos do consumidor ou na receita líquida do comerciante. Ao acompanhar as mudanças no mix de canais e manter atualizado o momento da conversão cambial, a Mordor Intelligence se aproxima mais de uma visão baseada nos gastos do consumidor em TV, online e móvel. Isso pode ampliar a estimativa em comparação com tratamentos do tipo receita líquida e reduzi-la em comparação com abordagens que extrapolam o GMV de forma mais agressiva.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,61 trilhões de dólares (2025) | |

| Consultoria Global A | 5,12 trilhões de dólares (2025) | Esta estimativa parece usar um limite de mercado mais restrito na prática, no qual partes do GMV de marketplaces, vendas transfronteiriças, ou categorias de varejo adjacentes são excluídas ou reportadas mais próximas da receita líquida do comerciante, o que reduz o valor total apresentado. |

| Editora do Setor B | 5,24 trilhões de dólares (2025) | O número provavelmente é construído a partir de um ano-base diferente e uma janela de previsão mais curta, com maior dependência de projeções declaradas e menos normalização visível para inflação regional, taxas de câmbio e mudanças entre canais online, móvel e de TV. |

Entre os três valores, o principal aprendizado é que a cobertura de canais e a escolha entre lógica de gasto bruto versus receita líquida geram as maiores diferenças. Nossa abordagem mantém as premissas vinculadas a sinais de demanda observáveis, como adoção de pagamento digital, crescimento de compradores online e penetração por categoria, de modo que o total possa ser rastreado até etapas específicas e atualizado de forma limpa à medida que o mercado evolui.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de home shopping em 2026?

O tamanho do mercado de home shopping é de USD 7,41 trilhões em 2026.

Qual é a taxa de crescimento anual composta esperada até 2031?

O mercado está previsto para se expandir a uma CAGR de 12,05% no período de 2026-2031.

Qual segmento de produto está crescendo mais rapidamente?

As mercearias registrarão a CAGR mais elevada de 12,38% até 2031, à medida que a logística de cadeia de frio amadurece.

Por que os pagamentos digitais estão ganhando terreno em relação às transações com cartão?

Os mandatos de open banking e os trilhos de pagamento em tempo real reduzem as taxas dos comerciantes, impulsionando uma CAGR de 12,41% para os pagamentos digitais.

Página atualizada pela última vez em: