Tamanho e Participação do Mercado de Operador de Rede Móvel Virtual (MVNO) do Quênia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

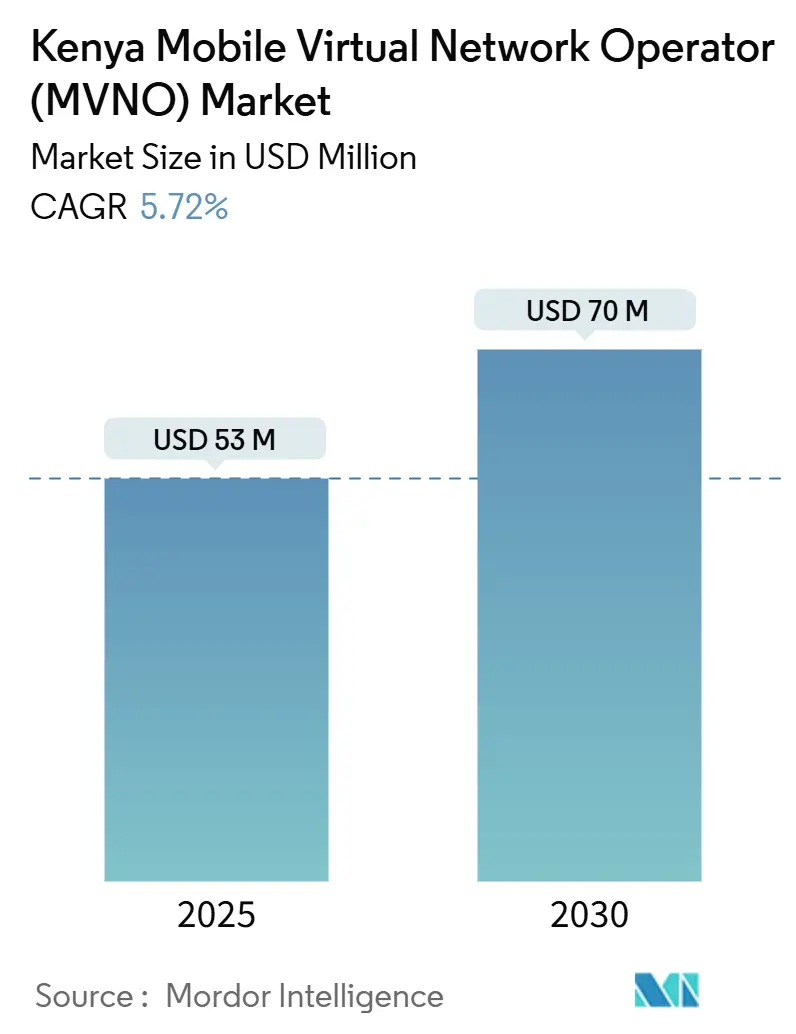

| Tamanho do Mercado (2025) | 53 Milhões de dólares |

| Tamanho do Mercado (2030) | 70 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.72% CAGR |

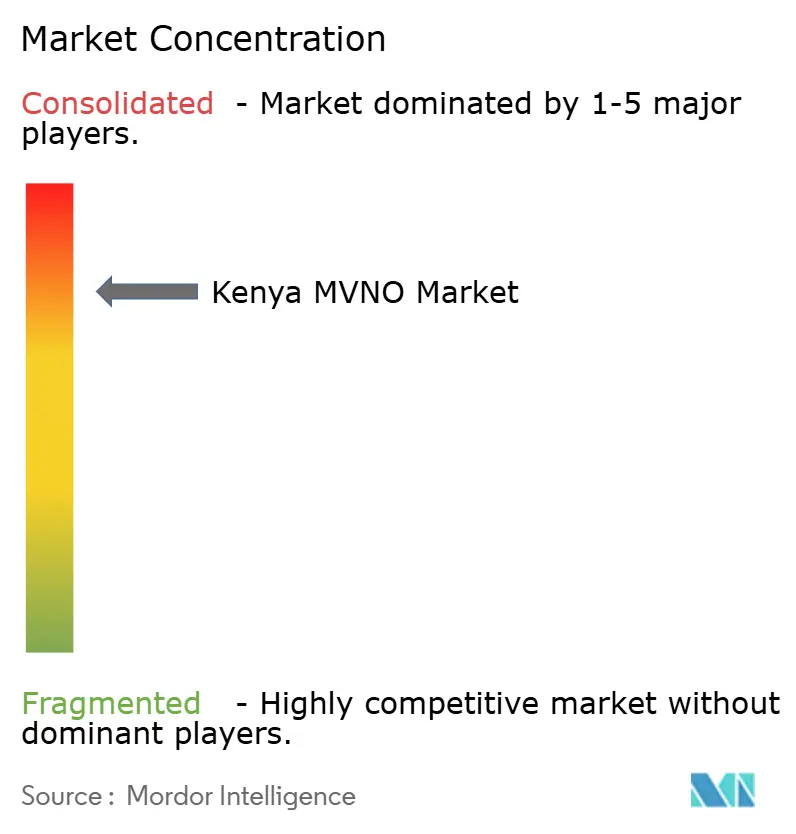

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operador de Rede Móvel Virtual (MVNO) do Quênia por Mordor Intelligence

O tamanho do Mercado de Operador de Rede Móvel Virtual (MVNO) do Quênia é estimado em USD 53 milhões em 2025, e espera-se que atinja USD 70 milhões até 2030, a um CAGR de 5,72% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 0,94 milhão de assinantes em 2025 para 1,26 milhão de assinantes até 2030, a um CAGR de 6,06% durante o período de previsão (2025-2030).

O crescimento sustentado reflete o aumento das assinaturas móveis, uma redução expressiva de 29% nas tarifas de terminação de voz e SMS, e os rápidos avanços na cobertura de 4G para 5G que reduzem as barreiras de atacado para operadores virtuais. O refarming agressivo de espectro, a acessibilidade de dispositivos e a interoperabilidade do dinheiro móvel impulsionam ainda mais o mercado de MVNO do Quênia, abrindo oportunidades de venda cruzada entre fintech e telecomunicações, especialmente em corredores urbanos. A diferenciação competitiva depende de implantações nativas em nuvem, estratégias de preços com desconto e pacotes de serviços emergentes centrados em IoT que visam projetos de agricultura, logística e cidades inteligentes. Ao mesmo tempo, a dominância de 65,9% de assinantes da Safaricom e as lacunas persistentes de qualidade de serviço no atacado em redes hospedeiras alternativas atuam como freios estruturais à expansão dos MVNOs.

Principais Conclusões do Relatório

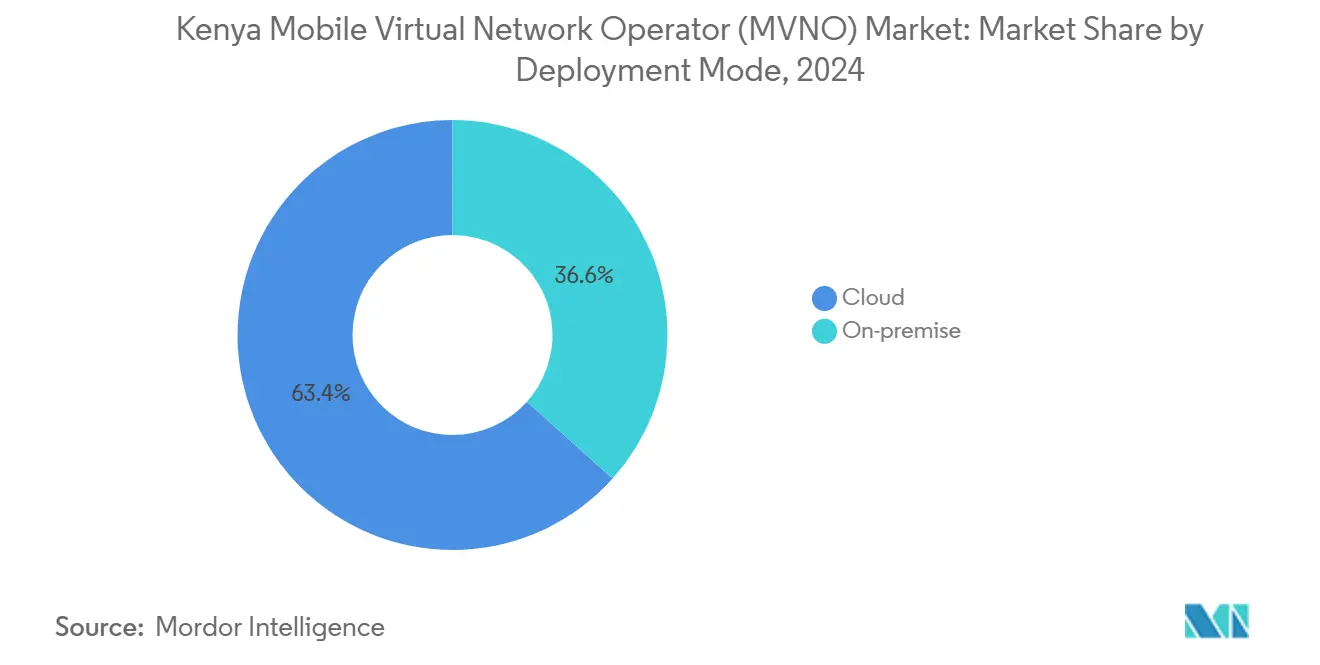

- Por modelo de implantação, a infraestrutura em nuvem liderou com 63,36% da participação do mercado de MVNO do Quênia em 2024; as implantações locais devem se expandir a um CAGR de 11,46% até 2030.

- Por modo operacional, os MVNOs revendedores e leves detinham 68,94% da participação do tamanho do mercado de MVNO do Quênia em 2024, enquanto os MVNOs completos registram o maior CAGR projetado de 29,81% até 2030.

- Por tipo de assinante, o segmento de consumidores representou 85,70% do tamanho do mercado de MVNO do Quênia em 2024, e as assinaturas específicas de IoT avançam a um CAGR de 27,59% até 2030.

- Por aplicação, os serviços de desconto capturaram 46,72% da participação do mercado de MVNO do Quênia em 2024; as aplicações celulares M2M devem crescer a um CAGR de 29,28% até 2030.

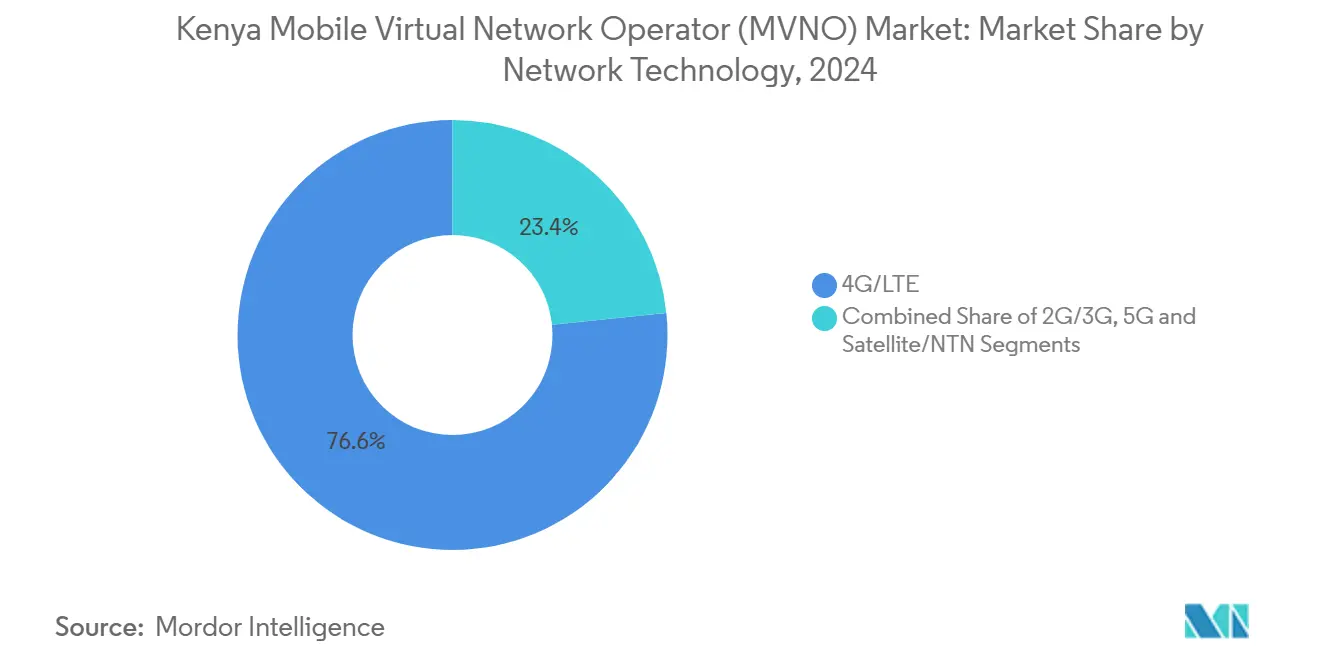

- Por tecnologia de rede, o 4G/LTE representou 76,64% das implantações em 2024, enquanto os serviços 5G estão escalando a um CAGR de 38,48% até 2030.

- Por canal de distribuição, as plataformas online e somente digitais comandaram 51,69% da participação do tamanho do mercado de MVNO do Quênia em 2024, com os canais digitais previstos para crescer a um CAGR de 9,49% até 2030.

Tendências e Perspectivas do Mercado de Operador de Rede Móvel Virtual (MVNO) do Quênia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração do dinheiro móvel e mandatos de interoperabilidade | +1.2% | Nacional; mais forte em centros urbanos e desertos bancários rurais | Médio prazo (2-4 anos) |

| Cortes agressivos na MTR reduzindo custos de voz/SMS | +0.8% | Nacional; beneficia todos os modelos de MVNO | Curto prazo (≤ 2 anos) |

| Rápida implantação de 4G/5G em espectro refarmed | +1.1% | Nacional; prioridade nas principais cidades | Médio prazo (2-4 anos) |

| "Laboratório de testes" regulatório para convergência fintech-telco | +0.9% | Programas piloto em Nairóbi e Mombaça | Longo prazo (≥ 4 anos) |

| Backhaul via satélite habilitado pela Starlink abrindo nichos rurais | +0.7% | Norte do Quênia e regiões de fronteira | Médio prazo (2-4 anos) |

| Aumento na adoção de eSIM de viagem entre a diáspora e o turismo | +0.5% | Aeroportos e destinos turísticos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração do Dinheiro Móvel e Mandatos de Interoperabilidade

O Quênia abriga 42,3 milhões de carteiras de dinheiro móvel, equivalente a uma penetração de 78,9%, oferecendo aos MVNOs uma base pronta para o agrupamento de serviços de telecomunicações e financeiros. A integração do Airtel Money com o Google Play via dLocal em 2025 destaca como a interoperabilidade de carteiras agora se estende ao comércio digital. [1]Finextra, "dLocal Adiciona Airtel Money ao Google Play," finextra.com Os mandatos de interoperabilidade entre redes reduzem o atrito, permitindo que os MVNOs criem ofertas habilitadas para pagamento sem trilhos proprietários. As sandboxes regulatórias permitem pilotos sob a Lei de Proteção de Dados de 2019, reduzindo as barreiras de conformidade. Essas condições permitem que os MVNOs preencham lacunas bancárias para usuários sub-atendidos tanto em ambientes urbanos quanto rurais. [2]Ministério das TIC, "Atualização de Progresso do Plano de Economia Digital," ict.go.ke

Cortes Agressivos na MTR Reduzindo Custos de Voz/SMS

O corte da Autoridade de Comunicações em março de 2024 nas tarifas de terminação móvel de KSh 0,58 para KSh 0,41 por minuto reduziu os gastos de interconexão em 29%, revertendo a economia de voz em favor dos operadores virtuais. Os custos mais baixos permitem que os MVNOs focados em preço ofereçam preços abaixo dos pacotes dos operadores incumbentes, mantendo margens brutas sustentáveis na base de consumidores que representa 85,70% dos assinantes. A elasticidade de volume também beneficia as redes hospedeiras, alinhando interesses para parcerias de atacado. Aliado ao compartilhamento obrigatório de torres, o mercado de MVNO do Quênia ganha uma base de custos que acelera a recuperação da voz pré-paga.

Rápida Implantação de 4G/5G em Espectro Refarmed

A Safaricom agora opera 1.114 sites 5G nos 47 condados do Quênia, enquanto a Airtel aumentou os sites de 690 para aproximadamente 1.690 até o final de 2024. O refarming de espectro elevou a taxa de transferência de dados e reduziu a latência, tornando as camadas de atacado premium viáveis para os MVNOs. O lançamento 5G da Equitel em fevereiro de 2024 — o primeiro de um MVNO na África com 370 células ativas — comprova que o acesso a redes avançadas não é mais exclusividade dos MNOs completos. Os pilotos de Open-RAN e o compartilhamento de torres ampliam a capacidade de atacado, um pré-requisito para os MVNOs de IoT que dependem de links em tempo quase real.

"Laboratório de Testes" Regulatório para Convergência Fintech-Telco

O licenciamento flexível permite que bancos, fornecedores de SaaS e fintechs incorporem conectividade móvel. O Equitel do Equity Bank, alimentado por thin-SIM, demonstra uma fusão perfeita entre banco e telecomunicações com 9 milhões de usuários ativos. As sandboxes fomentam a experimentação em microsseguros, nanoempréstimos e identidade digital, reduzindo as barreiras de entrada. Aceleradores internacionais — como o programa da Safaricom com a Sumitomo Corporation — canalizam capital e conhecimento para a malha telecom-fintech do Quênia. [3]Sumitomo Corporation, "Safaricom e M-PESA Africa Lançam o Acelerador Spark," sumitomocorp.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto desequilíbrio na rede interna/externa favorecendo a Safaricom | -1.8% | Zonas urbanas com uso intenso da Safaricom | Longo prazo (≥ 4 anos) |

| SLAs de QoS de atacado limitados na Airtel / Telkom | -1.1% | Nacional; afeta a qualidade do serviço dos MVNOs | Médio prazo (2-4 anos) |

| Segmentos de baixo ARPU sensíveis ao atrito do KYC | -0.7% | Áreas rurais e assentamentos informais | Curto prazo (≤ 2 anos) |

| Atraso no NUM para SIMs de IoT | -0.4% | Nacional; impacta implantações M2M | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Desequilíbrio na Rede Interna/Externa Favorecendo a Safaricom

A participação de 65,9% de assinantes da Safaricom consolida os efeitos de rede, pois as chamadas internas custam menos e frequentemente oferecem melhor qualidade. Combinado com 99% de cobertura populacional e um ecossistema M-Pesa integrado, as barreiras de rotatividade aumentam. Os MVNOs, portanto, têm dificuldade em atrair usuários cujas redes sociais estão na Safaricom. Mesmo com os cortes na MTR de 2024, as lacunas de percepção persistem. Para competir, os MVNOs devem promover serviços de valor agregado ou posicionamento de nicho, em vez de simples estratégias de preço.

SLAs de QoS de Atacado Limitados na Airtel / Telkom

As redes hospedeiras alternativas carecem de estruturas robustas de SLA, deixando os MVNOs expostos em métricas como conclusão de chamadas, velocidade de dados e latência. O risco é agudo para os MVNOs de IoT programados para crescer a um CAGR de 27,59%, onde o tempo de inatividade interrompe a telemetria de missão crítica. As sobreposições de monitoramento e os investimentos em atendimento ao cliente tornam-se despesas gerais obrigatórias, reduzindo o potencial de margem. O progresso nas regulamentações de compartilhamento de infraestrutura pode aliviar as restrições, mas uma lacuna de qualidade de serviço de curto prazo persiste.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Infraestrutura em Nuvem Impulsiona a Escalabilidade

As implantações em nuvem representaram 63,36% do mercado de MVNO do Quênia em 2024, ressaltando a preferência dos operadores por infraestrutura elástica com baixo custo operacional. O tamanho do mercado de MVNO do Quênia para implantações em nuvem deve crescer a um CAGR de 11,46% até 2030, à medida que os operadores virtuais lançam serviços sem possuir hardware de rede central. O lançamento 5G da Equitel validou o modelo ao orquestrar cobertura nacional enquanto gerencia cargas de trabalho em data centers distribuídos. A mudança se alinha com as agendas digitais apoiadas pelo governo que defendem a adoção da nuvem e codificam normas de proteção de dados, oferecendo clareza de conformidade aos investidores.

As soluções locais persistem, especialmente para empresas vinculadas à soberania de dados ou demandas de latência ultrabaixa. Modelos híbridos emergem onde as funções principais permanecem localmente enquanto os serviços de valor agregado são executados em nuvens públicas. As iniciativas rurais se beneficiam da economia da nuvem: os kits de aluguel de USD 15 da Starlink alimentam o backhaul via satélite em núcleos virtuais, permitindo que os MVNOs evitem os custos de construção de torres. À medida que as curvas de custo caem, marcas menores entram, ampliando o mercado de MVNO do Quênia e desafiando os preços dos incumbentes.

Por Modo Operacional: MVNOs Completos Ganham Impulso

Os MVNOs revendedores e leves capturaram 68,94% das assinaturas de 2024, dado o CAPEX mínimo e a integração rápida. No entanto, o grupo de MVNOs completos agora registra um CAGR de 29,81%, sinalizando apetites maduros por maior controle de rede e margens mais ricas. Os licenciados completos gerenciam seu próprio HLR/HSS, IMS e faturamento, desbloqueando QoS diferenciado e pacotes personalizados para PMEs e verticais. O setor de MVNO do Quênia apoia-se em plataformas MVNE nativas em nuvem que reduzem os custos de entrada, permitindo que fintechs e provedores de conteúdo avancem diretamente para o status de MVNO completo.

Os modelos de operador de serviço garantem nichos em hospitalidade e transporte, agrupando descarga de Wi-Fi ou emissão de bilhetes de trânsito. Os esquemas regulatórios permitem o licenciamento progressivo, permitindo que os revendedores avancem à medida que a escala aumenta. A crescente presença de MVNOs completos injeta poder de negociação nas negociações de atacado, potencialmente aliviando os gargalos de SLA em redes hospedeiras menores. Com o tempo, a diversidade de modos operacionais fortalece a concorrência e alimenta a escolha do consumidor dentro do mercado de MVNO do Quênia.

Por Tipo de Assinante: Aumento de IoT Desafia a Dominância do Consumidor

Os consumidores representaram 85,70% das linhas em 2024, refletindo a dinâmica de pré-pago intenso e 135,8% de penetração de SIM. No entanto, as assinaturas de IoT — 1,8 milhão em setembro de 2024 — estão avançando a um CAGR de 27,59% impulsionadas por sensores de agritech, telemática de frotas e pilotos de cidades inteligentes. O tamanho do mercado de MVNO do Quênia vinculado a endpoints de IoT cresce à medida que as empresas buscam conectividade gerenciada, análise de dados e serviços de ciclo de vida de dispositivos agrupados em uma única fatura.

As linhas de voz e dados corporativos crescem de forma constante, impulsionadas pelas necessidades de trabalho remoto e conectividade de filiais. Os MVNOs atraem PMEs com pacotes de tarifa fixa, consoles MDM e faturamento pronto para API. O crescimento de IoT diversifica a receita para longe das arenas de consumidores propensas a guerras de preços, amortecendo a queda do ARPU. A aprovação regulatória sobre numeração de dispositivos IPv6 e KYC simplificado para SIMs de baixo consumo de dados deve desbloquear ainda mais a escala.

Por Aplicação: M2M Celular Supera a Voz com Desconto

A voz com desconto ainda detinha 46,72% de participação em 2024, pois usuários sensíveis ao preço buscam ofertas. No entanto, as linhas M2M celulares, agora a um CAGR de 29,28%, tornam-se o principal alavancador de crescimento, paralelamente à transformação da agricultura digital e da logística do Quênia. O tamanho do mercado de MVNO do Quênia para serviços M2M se beneficia de ofertas agrupadas de sensor, plataforma e conectividade que entregam margens previsíveis. Os MVNOs de aplicações empresariais atendem às PMEs com VPNs seguras, integrações de call center e SMS em massa.

Outras aplicações de nicho — jogos, edtech, monitoramento de saúde — surgem à medida que o 5G e a computação de borda atingem escala. Os MVNOs que aproveitam APIs em nuvem lançam pilotos rápidos, testando a adoção antes de comprometer gastos. Essa agilidade expande a diversidade de serviços e estimula a competitividade geral do mercado.

Por Tecnologia de Rede: Adoção de 5G Escala

O 4G/LTE comandou 76,64% das linhas ativas em 2024, fornecendo a base para banda larga móvel e VoLTE. A participação de mercado de MVNO do Quênia em linhas 5G, embora embrionária, está crescendo a um CAGR vertiginoso de 38,48% à medida que os custos dos dispositivos caem e a cobertura se amplia. As camadas de atacado de alta largura de banda permitem que os MVNOs ofereçam jogos em nuvem, streaming em 4K e IoT industrial de baixa latência. O legado 2G/3G está sendo desativado gradualmente, liberando espectro para banda larga móvel aprimorada e sobreposições NB-IoT.

Os links via satélite e NTN complementam as lacunas terrestres; a Starlink registrou mais de 10.000 usuários quenianos até julho de 2024, ilustrando a demanda rural latente. Os MVNOs agrupam eSIMs de perfil duplo que alternam entre celular e satélite, garantindo alcance ubíquo para monitoramento agrícola e missões humanitárias.

Por Canal de Distribuição: O Digital em Primeiro Lugar Vence

Os portais exclusivamente digitais capturaram 51,69% das novas adições brutas de 2024 graças à penetração de smartphones de 72,6% e à ampla fluência em dinheiro móvel. A integração via aplicativo reduz a logística de SIM e fornece KYC instantâneo. O varejo físico sobrevive por meio de redes de agentes em mercados rurais onde a alfabetização em dispositivos é menor. Quiosques pop-up híbridos em pontos de ônibus e shoppings ampliam o alcance durante as temporadas de pico de viagens.

As lojas de submarcas de operadoras oferecem perspectivas de balcão único, mas precisam de gerenciamento cuidadoso de conflitos de canal com as filiais do MNO hospedeiro. Distribuidores terceirizados, de revendedores agrícolas a frotas de transporte por aplicativo, incorporam a venda de SIM, ampliando o mercado de MVNO do Quênia em localidades de difícil acesso. A adoção de eSIM entre viajantes da diáspora simplifica a ativação, consolidando o digital como o canal de distribuição preferido.

Análise Geográfica

Nairóbi, Mombaça e Kisumu geram coletivamente a maior parte das receitas do mercado de MVNO do Quênia, impulsionadas por populações densas, saturação de 4G/5G e ARPU relativamente alto. A penetração de smartphones urbanos supera 80%, fomentando a rápida adoção de pacotes habilitados para fintech. Os agressivos lançamentos de 5G da Safaricom e da Airtel trouxeram banda larga ultrarrápida para todos os 47 condados, nivelando a tradicional divisão digital urbano-rural.

Nos condados periféricos, o backhaul via satélite está preenchendo as lacunas de última milha. Os nós de órbita baixa da Starlink atendem comunidades pastoris em Turkana e Marsabit, criando um campo de testes para proposições de MVNO híbridas terrestres-satélite. Os projetos governamentais de aldeias digitais convidam parcerias público-privadas onde os MVNOs fornecem dados subsidiados e acesso a serviços de governo eletrônico. Os corredores transfronteiriços com Uganda e Tanzânia oferecem proposições de roaming como em casa para comerciantes e frotas de caminhões, usando planos de numeração compartilhados e transferências de dinheiro móvel com tarifa zero.

O acesso marítimo do Quênia a cabos submarinos melhora a largura de banda internacional, favorecendo os MVNOs focados no tráfego da diáspora. A adoção de eSIM de viagem aumenta nos aeroportos Jomo Kenyatta e Moi, à medida que turistas que chegam ativam pacotes de voz e dados de curto prazo. Essa diversificação geográfica mitiga a saturação urbana, permitindo que o mercado de MVNO do Quênia trace caminhos de expansão em múltiplas frentes.

Cenário Competitivo

O mercado abriga aproximadamente uma dúzia de marcas ativas, mas os principais players detêm escala significativa. A Equitel une os 9 milhões de clientes bancários do Equity Bank aos serviços de telecomunicações, aproveitando trilhos de pagamento integrados e, a partir de 2024, conectividade 5G. A Lycamobile Kenya se posiciona para o tráfego da diáspora, prometendo tarifas internacionais baixas respaldadas por um pipeline de investimentos planejado de GBP 250 milhões na África. A Faiba Mobile foca em pacotes de dados ilimitados operando no espectro de 700 MHz da Telkom.

As barreiras de entrada moderadas persistem devido ao peso da infraestrutura da Safaricom e ao bloqueio do M-Pesa, mas os mandatos de acesso ao atacado e as ofertas de MVNE em nuvem diluem os obstáculos de capex. Os entrantes de fintech experimentam com empréstimos via SIM incorporado, enquanto startups de agritech agrupam kits de sensores e planos de dados. As alianças estratégicas com hiperescaladores de nuvem, operadores de satélite e estúdios de conteúdo diversificam os fluxos de receita além das estratégias de preço, fomentando um mercado de MVNO do Quênia mais dinâmico.

As negociações de atacado giram cada vez mais em torno de SLAs diferenciados para tráfego de IoT e empresarial. As redes hospedeiras cortejam os MVNOs para monetizar o excesso de espectro e reforçar a utilização rural. A vigilância regulatória sobre concorrência justa mantém as portas abertas para novos entrantes, preservando uma rivalidade saudável e orientada pela inovação.

Líderes do Setor de Operador de Rede Móvel Virtual (MVNO) do Quênia

Equitel

Faiba Mobile

Lycamobile Kenya

JamboPay

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Lycamobile anunciou um plano de expansão na África de GBP 250 milhões, incluindo o Quênia.

- Janeiro de 2025: O governo propôs aumentos de 10 vezes nas taxas para ISPs via satélite, gerando incerteza na estrutura de custos.

- Dezembro de 2024: A Safaricom reportou 44,7 milhões de clientes com 99% de cobertura populacional.

- Setembro de 2024: As assinaturas de IoT do Quênia atingiram 1,8 milhão, alta de 1,2% no trimestre.

Escopo do Relatório do Mercado de Operador de Rede Móvel Virtual (MVNO) do Quênia

| Nuvem |

| Local |

| Revendedor |

| Operador de Serviço |

| MVNO Completo |

| MVNO Leve / de Marca |

| Consumidor |

| Empresa |

| Específico de IoT |

| Desconto |

| Negócios |

| M2M Celular |

| Outros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| Online/Somente Digital |

| Lojas de Varejo Tradicionais |

| Lojas de Submarca de Operadora |

| Terceiros/Atacado |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Por Modo Operacional | Revendedor |

| Operador de Serviço | |

| MVNO Completo | |

| MVNO Leve / de Marca | |

| Por Tipo de Assinante | Consumidor |

| Empresa | |

| Específico de IoT | |

| Por Aplicação | Desconto |

| Negócios | |

| M2M Celular | |

| Outros | |

| Por Tecnologia de Rede | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribuição | Online/Somente Digital |

| Lojas de Varejo Tradicionais | |

| Lojas de Submarca de Operadora | |

| Terceiros/Atacado |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de MVNO do Quênia?

O tamanho do mercado de MVNO do Quênia é de USD 53 milhões em 2025.

Com que rapidez o mercado de MVNO do Quênia deve crescer?

Projeta-se um CAGR de 5,72%, atingindo USD 70 milhões até 2030.

Qual modelo de implantação lidera entre os MVNOs quenianos?

A infraestrutura em nuvem lidera, representando 63,36% das implantações em 2024.

Qual segmento está crescendo mais rapidamente nas assinaturas de MVNO quenianas?

As linhas específicas de IoT estão se expandindo a um CAGR de 27,59% até 2030.

Qual é a relevância da adoção de 5G para os MVNOs quenianos?

As linhas 5G estão crescendo rapidamente a um CAGR de 38,48% à medida que a cobertura e a acessibilidade dos dispositivos melhoram.

Qual empresa lançou o primeiro serviço 5G liderado por MVNO na África?

A Equitel introduziu uma oferta 5G em fevereiro de 2024 em 370 sites quenianos.

Página atualizada pela última vez em: