Tamanho e Participação do Mercado de Pagamentos da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

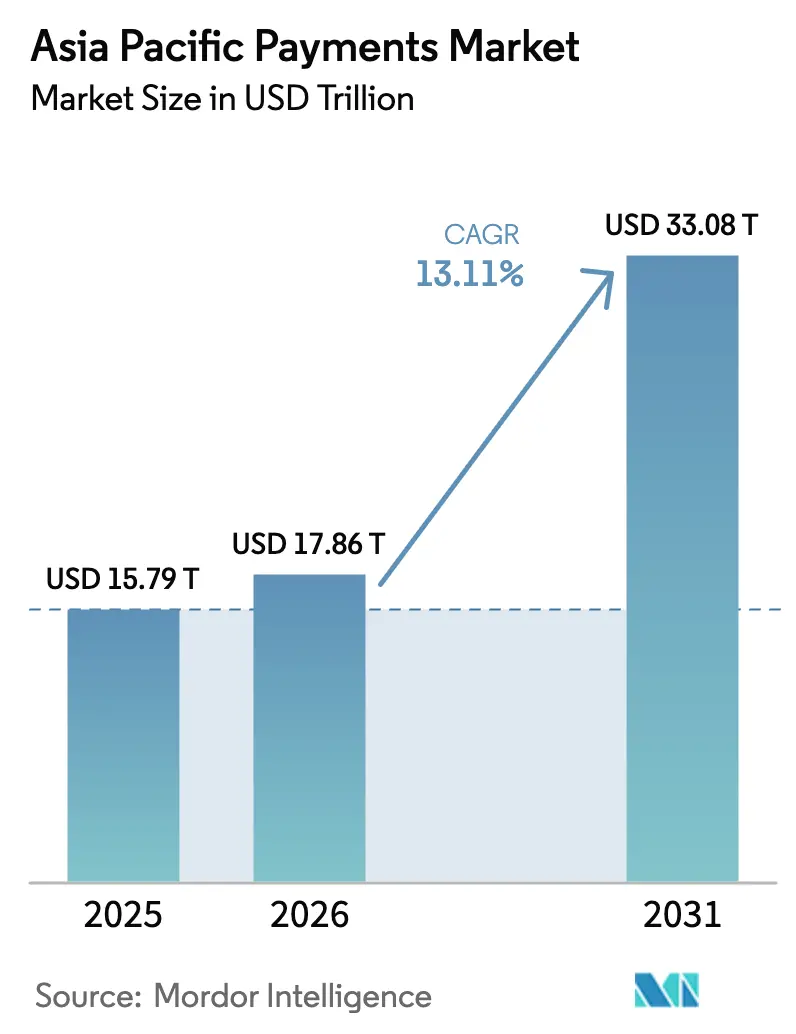

| Tamanho do mercado no ano base (2025) | 15.79 Trilhões de dólares |

| Tamanho do Mercado (2026) | 17.86 Trilhões de dólares |

| Tamanho do Mercado (2031) | 33.08 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de pagamentos da Ásia-Pacífico foi avaliado em USD 15,79 trilhões em 2025 e estima-se que cresça de USD 17,86 trilhões em 2026 para atingir USD 33,08 trilhões até 2031, a uma CAGR de 13,11% durante o período de previsão (2026-2031). A rápida digitalização, a adoção em larga escala de smartphones e os trilhos de pagamento em tempo real apoiados pelo governo ancoram essa trajetória de crescimento. Os ecossistemas de super-aplicativos estendem os serviços financeiros muito além dos produtos de cartão tradicionais, enquanto as vinculações transfronteiriças por QR e de conta a conta encurtam os ciclos de liquidação e reduzem os custos operacionais para os comerciantes. As redes de cartões incumbentes respondem incorporando tokenização e estabelecendo parcerias com carteiras locais, preservando seus insights de dados mesmo com o declínio do uso de cartões físicos. Ao mesmo tempo, a crescente sofisticação das fraudes em pagamentos leva processadores e comerciantes a investir em mecanismos de risco baseados em inteligência artificial capazes de responder a vetores de ameaças em evolução sem prejudicar a experiência do usuário.

Principais Conclusões do Relatório

- Por modo de pagamento, as carteiras digitais lideraram com 65,12% da participação do mercado de pagamentos da Ásia-Pacífico em 2025, e o Compre Agora, Pague Depois está avançando a uma CAGR de 14,35% até 2031.

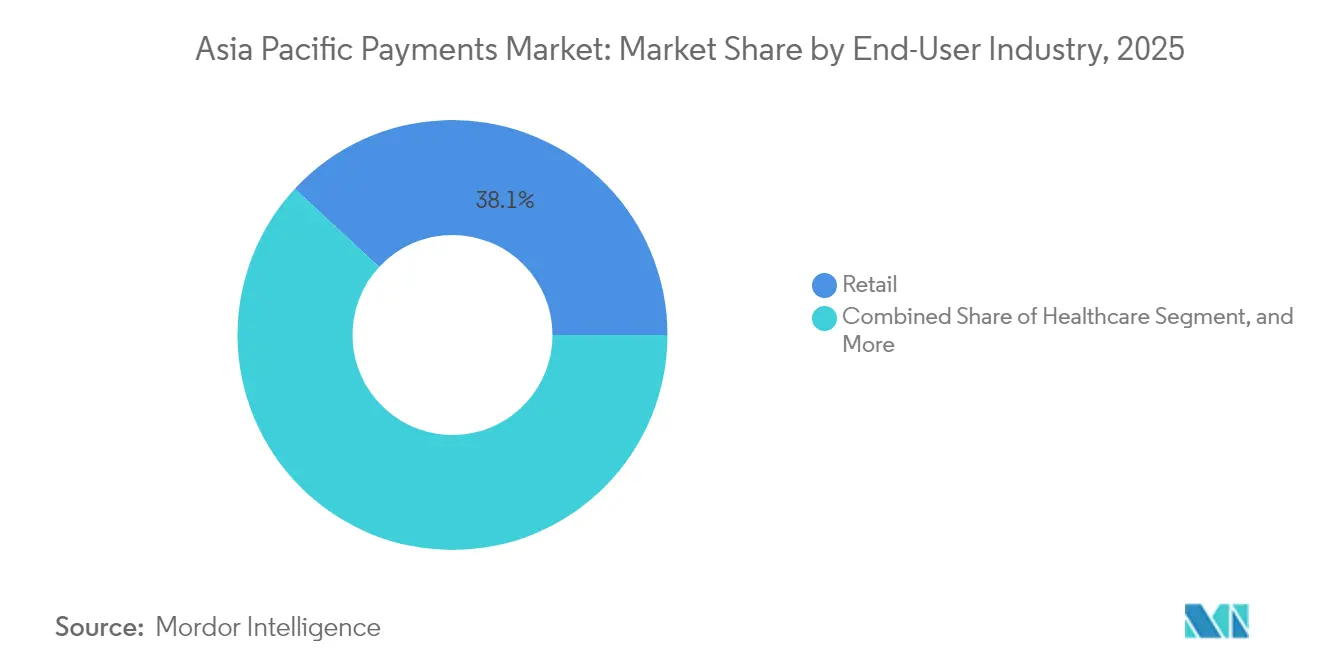

- Por setor de usuário final, o varejo respondeu por 38,10% dos volumes de pagamento de 2025 no mercado de pagamentos da Ásia-Pacífico, enquanto a saúde deve expandir-se a uma CAGR de 13,42% até 2031.

- Por país, a China capturou 43,05% da receita em 2025 no mercado de pagamentos da Ásia-Pacífico, enquanto a Índia registra a maior CAGR prevista de 14,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada do comércio eletrônico e do comércio móvel | +3.3% | Global, com concentração na China, Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Trilhos governamentais de pagamento em tempo real e programas de digitalização | +2.7% | Índia, Tailândia, Singapura, Malásia, Filipinas | Curto prazo (≤ 2 anos) |

| Crescente penetração de smartphones e internet | +2.0% | Indonésia, Vietnã, Filipinas, zonas rurais da China e da Índia | Longo prazo (≥ 4 anos) |

| Adoção acelerada do Compre Agora, Pague Depois (BNPL) | +2.4% | Austrália, Singapura, Malásia, Tailândia, mercados urbanos | Médio prazo (2-4 anos) |

| Vinculações transfronteiriças por QR e em tempo real | +1.6% | Núcleo da ASEAN, com expansão para o Sul da Ásia | Médio prazo (2-4 anos) |

| A tokenização aumenta a segurança do cartão na carteira | +1.1% | Global, adoção antecipada em Singapura e Hong Kong | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada do Comércio Eletrônico e do Comércio Móvel

As vendas no varejo online da Ásia-Pacífico dispararam durante 2024, e as transações móveis já respondem por mais de 70% do comércio digital total na China e na Índia. O crescente volume de compras transfronteiriças obriga os comerciantes a suportar checkout em múltiplas moedas, câmbio em tempo real e roteamento orquestrado que contorna os onerosos corredores de correspondência bancária. As plataformas de orquestração de pagamentos lançam APIs unificadas, permitindo que os varejistas alternem dinamicamente entre adquirentes ou métodos de pagamento para maximizar as taxas de autorização e minimizar as tarifas. Os recursos de comércio social incorporados em super-aplicativos comoditizam o checkout e colocam ênfase renovada em programas de fidelidade, cashback e ofertas personalizadas que mantêm os usuários dentro de ecossistemas fechados. As sandboxes regulatórias tentam equilibrar a proteção ao consumidor com a velocidade de inovação, mas a implementação desigual entre os mercados cria oportunidades temporárias de arbitragem para fintechs ágeis.

Trilhos Governamentais de Pagamento em Tempo Real e Programas de Digitalização

A infraestrutura do setor público molda o mercado de pagamentos da Ásia-Pacífico ao padronizar a liquidação instantânea, reduzir as tarifas de transação e afirmar a soberania dos dados. O UPI da Índia processou 131 bilhões de transações em 2024, enquanto o PromptPay da Tailândia ultrapassou 15 bilhões, provando que os trilhos governamentais podem escalar em uma fração do tempo historicamente exigido pelas redes privadas. Pilotos de dinheiro programável, como o Projeto Orchid de Singapura, exploram a cobrança automatizada de impostos, o depósito em garantia e os gatilhos de conformidade que são acionados dentro do próprio pagamento, reduzindo os ciclos de reconciliação de dias para segundos. A supervisão do banco central sobre os trilhos principais reduz as preocupações com risco sistêmico e aumenta a pressão competitiva sobre os incumbentes, que agora devem se diferenciar por meio de serviços de valor agregado em vez de comutação proprietária. A maior visibilidade sobre os fluxos domésticos também aprimora os instrumentos de política monetária, permitindo que os reguladores identifiquem pontos de tensão precocemente e intervenham com medidas de liquidez direcionadas.

Crescente Penetração de Smartphones e Internet

O crescimento anual de 8-12% no acesso à banda larga móvel abre novos pools de receita de microcomerciantes e transações entre pares para o mercado de pagamentos da Ásia-Pacífico. Na Indonésia e no Vietnã, muitos usuários experimentam seu primeiro serviço financeiro formal por meio de uma carteira móvel em vez de uma agência bancária, criando fidelidade à marca que contorna os caminhos tradicionais de adoção de cartões. As atualizações de rede para 5G melhoram os tempos de resposta da autenticação biométrica, reduzindo o abandono em áreas remotas de alto risco onde a latência historicamente aumentou as recusas falsas. Os reguladores de telecomunicações tornam-se influentes à medida que as operadoras de redes móveis se expandem para os pagamentos, frequentemente detendo licenças de dinheiro eletrônico ou estabelecendo parcerias com instituições depositárias. A infraestrutura fragmentada ainda cria lacunas de confiabilidade nas zonas rurais, mas as iniciativas de backhaul via satélite nas Filipinas e na Índia prometem uma cobertura mais ampla que pode impulsionar os pagamentos digitais em áreas anteriormente limitadas ao dinheiro em espécie.

Adoção Acelerada do Compre Agora, Pague Depois

A regulamentação do BNPL amadureceu rapidamente durante 2024, com Malásia, Tailândia e Singapura introduzindo requisitos de licenciamento, capital e divulgação.[1]Comissão Australiana de Valores Mobiliários e Investimentos, "A ASIC divulga relatório sobre o setor de compre agora, pague depois," asic.gov.au Regras claras tranquilizam comerciantes e credores, impulsionando o crescimento de dois dígitos no volume de BNPL mesmo com a alta das taxas de juros globais. As pioneiras australianas Afterpay e Zip exportam modelos de subscrição focados em tarifas transparentes em vez de juros rotativos, uma abordagem que ressoa com a geração Z, avessa aos cartões de crédito tradicionais. A integração em carrinhos de compras de comércio eletrônico e carteiras digitais permite ofertas de parcelamento com um clique no momento da intenção, aumentando o valor médio dos pedidos em categorias como moda, eletrônicos e viagens. Os modelos de risco aproveitam dados alternativos, que vão desde recargas de celular até históricos de aplicativos de transporte, para avaliar a capacidade de pagamento, embora os reguladores insistam em divulgações rigorosas de proteção ao consumidor para conter o superendividamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações transfronteiriças fragmentadas | -0.8% | Global, afetando particularmente mercados menores e corredores transfronteiriços | Longo prazo (≥ 4 anos) |

| Crescente sofisticação das fraudes em pagamentos | -0.5% | Mercados de alto volume: China, Índia, Austrália, Singapura | Curto prazo (≤ 2 anos) |

| Compressão de tarifas de comerciantes e intercâmbio | -0.4% | Mercados desenvolvidos: Austrália, Japão, Coreia do Sul, Singapura | Médio prazo (2-4 anos) |

| Trilhos instantâneos sem tarifa corroendo as receitas bancárias | -0.3% | Índia, Tailândia, Malásia, Filipinas com sistemas apoiados pelo governo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Transfronteiriças Fragmentadas

Os provedores de pagamento que navegam no mercado de pagamentos da Ásia-Pacífico enfrentam múltiplos regimes de licenciamento que raramente reconhecem as aprovações uns dos outros. Os limites de combate à lavagem de dinheiro, os tetos de câmbio e as exigências de localização de dados diferem por jurisdição, elevando os custos de conformidade e atrasando o lançamento de novos produtos. As fintechs menores frequentemente restringem a expansão inicial a dois ou três mercados, cedendo oportunidades regionais mais amplas aos incumbentes com estruturas de conformidade já estabelecidas. O roteiro de Conectividade de Pagamentos da ASEAN visa harmonizar as regras até 2027, mas as partes interessadas indicam prazos estendidos à medida que os governos individuais priorizam as preocupações com a estabilidade financeira doméstica. Até que o alinhamento de políticas se materialize, as vantagens de escala acumulam-se para as plataformas grandes o suficiente para manter relatórios regulatórios redundantes em uma dúzia de jurisdições.

Crescente Sofisticação das Fraudes em Pagamentos

A criação de identidades sintéticas e as táticas de tomada de conta cresceram 35% ano a ano, particularmente dentro dos ecossistemas de pagamento instantâneo que liquidam irrevogavelmente em segundos. A Índia registrou 95.000 tentativas de fraude no UPI em 2024, levando a novos mandatos de tokenização e vinculação de dispositivos que adicionam fricção às transações de baixo valor. Os grupos de fraude exploram os fluxos transfronteiriços contínuos para disseminar fundos roubados em múltiplas carteiras antes da detecção, desafiando as autoridades policiais que dependem de lentos pedidos de assistência mútua. Os processadores, portanto, incorporam aprendizado de máquina que sinaliza anomalias comportamentais, como saltos impossíveis de localização de dispositivos, em milissegundos, mas o constante treinamento de algoritmos eleva as despesas operacionais. Os comerciantes sem equipes dedicadas de combate à fraude correm o risco de surtos de estornos, impulsionando a demanda por modelos de serviços gerenciados que agrupam aceitação, risco e recuperação sob um único SLA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Carteiras Digitais Impulsionam a Tokenização

As carteiras digitais capturaram 65,12% do mercado de pagamentos da Ásia-Pacífico em 2025, refletindo o apetite dos consumidores por uma interface unificada que mescla serviços de fidelidade, crédito e estilo de vida em um único toque. A dominância do segmento é sustentada pela ubiquidade do QR, pelas atualizações de comunicação por campo de proximidade e pelas carteiras OEM pré-instaladas em smartphones de baixo custo que penetram nos mercados rurais. As redes de cartões respondem impulsionando a tokenização, e o Serviço de Token da Visa sozinho gerou USD 2 bilhões em volume incremental na região em 2024. Essa camada de segurança permite que os cartões permaneçam relevantes dentro das carteiras mesmo com o recuo do plástico físico, ilustrando como a adaptação de infraestrutura, em vez da concorrência direta, pode preservar os fluxos de receita legados. O BNPL está inserido nesse ecossistema, com parcelamentos com um clique surgindo contextualmente no checkout, criando uma combinação perfeita de pagamentos e crédito que os usuários percebem como um único serviço em vez de dois segmentos separados. As soluções de ponto de venda sem contato permanecem importantes para o transporte e os restaurantes de serviço rápido, onde a velocidade supera as experiências mais ricas nos aplicativos. Os pagamentos em tempo real de conta a conta, por sua vez, crescem mais rapidamente onde os comerciantes sensíveis a custos preferem modelos de intercâmbio zero, notadamente em Singapura e na Austrália.

Os mandatos regulatórios de autenticação multifator aguçam o campo competitivo, pois apenas as plataformas com recursos de engenharia profundos podem manter uma experiência de usuário sem fricção enquanto cumprem as regras de gerenciamento do ciclo de vida dos tokens. O tamanho do mercado de pagamentos da Ásia-Pacífico para transações com carteiras digitais deve atingir USD 21,15 trilhões até 2031, sublinhando a primazia contínua dos trilhos de carteiras tanto em ambientes de pagamento entre pares quanto no varejo. Aplicativos de dinheiro eletrônico menores frequentemente utilizam serviços de token de esquemas globais sob marca branca, mas retêm a marca de front-end e os relacionamentos com os clientes, garantindo que a coleta de dados permaneça local. O dinheiro em espécie ainda circula nas economias rurais, embora sua participação nos gastos gerais do consumidor caia a cada ano, sugerindo uma evolução de dupla via que exige hardware de aceitação híbrido capaz de processar tanto QR quanto toques de cartão sem contato em um único dispositivo.

Por Setor de Usuário Final: A Digitalização da Saúde Acelera

O varejo deteve 38,10% dos volumes de transações de 2025, refletindo a escala dos gastos com mercearia, vestuário e eletrônicos em canais de comércio eletrônico e lojas físicas. A saúde, no entanto, emerge como o usuário final de crescimento mais rápido, com uma CAGR de 13,42% até 2031, tornando-se um contribuinte crítico para a expansão futura do tamanho do mercado de pagamentos da Ásia-Pacífico. As plataformas de telemedicina introduzidas durante os anos de pandemia permanecem consolidadas, e os governos agora incorporam o copagamento e o desembolso de subsídios diretamente nas carteiras, promovendo uma cobrança transparente e reduzindo a sobrecarga administrativa. O programa universal de QR de Singapura em 27 hospitais públicos demonstra os benefícios operacionais: filas mais curtas, adjudicação automática de seguros e recibos instantâneos nos aplicativos dos pacientes. Essas eficiências se estendem às clínicas privadas que adotam a mesma pilha tecnológica para agilizar as reivindicações junto às seguradoras ávidas por visibilidade em tempo real.

A oportunidade de pagamento na saúde se estende a dispositivos vestíveis que monitoram pacientes com doenças crônicas e acionam micropagamentos por marcos de conformidade, alinhando assim os incentivos entre pagador, prestador e paciente. No entanto, essa intensidade de dados eleva as obrigações de privacidade, incentivando processadores especializados capazes de armazenar informações de saúde compartimentadas das credenciais de pagamento. O varejo, por sua vez, reforça sua dominância por meio de estratégias omnicanal que conectam compras em transmissões ao vivo, vendas relâmpago em mídias sociais e corredores de digitalização nas lojas que contornam os caixas por completo. O entretenimento e a hotelaria se recuperam com o afrouxamento das restrições de viagem, aproveitando credenciais armazenadas tokenizadas para suportar pacotes de assinatura de streaming, jogos e estadias em hotéis vinculadas a programas de fidelidade. Os pagamentos de transporte se integram a super-aplicativos de transporte por aplicativo, que unem pedidos, seguros e recursos de microinvestimento, transformando cada corrida em uma oportunidade de venda cruzada.

Análise Geográfica

A China reteve 43,05% do valor das transações de 2025, ancorada por super-aplicativos que integram comércio eletrônico, transporte por aplicativo, entrega de alimentos e finanças pessoais em uma única experiência. Os reguladores agora priorizam a estabilidade do sistema financeiro, limitando as estruturas de tarifas das carteiras e coibindo o posicionamento monopolístico, o que modera modestamente o ritmo de expansão do segmento. Em contraste, a CAGR prevista de 14,05% da Índia impulsiona o mercado de pagamentos da Ásia-Pacífico à frente dos pares globais, impulsionada pela estrutura UPI de custo zero do governo que nivela o campo de jogo entre grandes bancos e pequenas fintechs. Os esforços de inclusão rural, como os pagamentos por onda sonora baseados em telefones básicos, ampliam o alcance a populações sem acesso à internet, mas que possuem aparelhos básicos.

Coreia do Sul, Taiwan e Singapura mantêm altos valores de transação per capita ao adicionar recursos de pagamento instantâneo transfronteiriço sobre trilhos domésticos já sofisticados, capturando uma parcela desproporcional dos fluxos de viagens e mensalidades. Japão e Austrália focam na interoperabilidade entre esquemas de cartões domésticos, transferências de conta a conta e pilotos de moeda digital do banco central que testam a liquidação offline. Indonésia, Vietnã e Filipinas traçam curvas de adoção acentuadas, mas as lacunas de infraestrutura em energia e conectividade ocasionalmente interrompem a continuidade do serviço, levando os operadores a investir em nós de computação de borda e backhaul de rede redundante. Malásia e Tailândia exploram seu posicionamento geográfico para atuar como hubs de pagamento, conectando os sistemas de liquidação da ASEAN à Índia, à China e, eventualmente, ao Oriente Médio, monetizando assim os spreads de câmbio e os serviços de tesouraria.

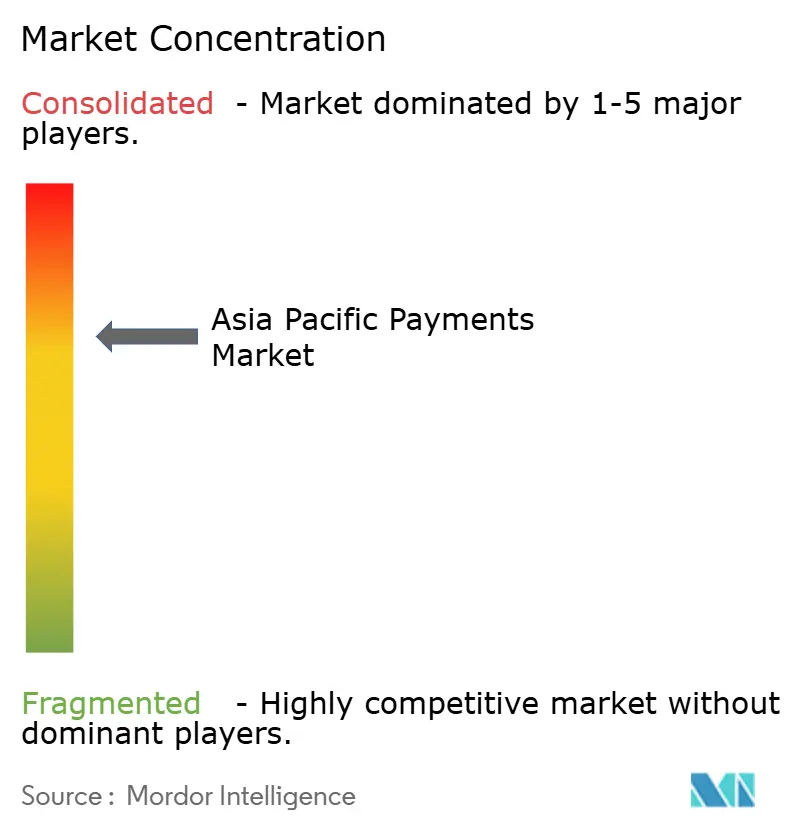

Cenário Competitivo

A intensidade competitiva no mercado de pagamentos da Ásia-Pacífico permanece moderada, com operadores de carteiras, redes de cartões, bancos e processadores especializados reivindicando territórios diferenciados. Os esquemas de cartões compensam o desaceleramento do crescimento de cartões físicos incorporando tokens de rede em super-aplicativos, permitindo-lhes manter o intercâmbio enquanto abrem mão do controle direto sobre a interface do usuário. Os pilotos de Pagamento Local da Mastercard e de QR transfronteiriço da Visa ilustram como as marcas globais permanecem relevantes ao se apoiar na ubiquidade das carteiras domésticas em vez de forçar o hardware de aceitação de cartões.[3]Mastercard, "A Mastercard lança o Pagamento Local," mastercard.com Os bancos terceirizam cada vez mais a aquisição para processadores especializados em pontuação de risco em tempo real, liberando recursos internos para se concentrar na gestão de patrimônio e no crédito para pequenas e médias empresas, onde as margens permanecem mais elevadas.

As carteiras domésticas aproveitam ecossistemas cativos — transporte por aplicativo na Indonésia, mídias sociais na China, entrega de alimentos na Tailândia — para coletar dados comportamentais que sustentam modelos de pontuação de crédito indisponíveis para concorrentes internacionais devido às leis de soberania de dados. Os processadores se diferenciam por tempo de atividade e alcance geográfico, oferecendo aos comerciantes um único contrato que abrange mais de 50 moedas e cálculo de impostos em tempo real. As fintechs emergentes visam nichos mal atendidos, como pagamentos para a economia de criadores de conteúdo, construindo APIs leves que se conectam a plataformas de vídeo que precisam de liquidação instantânea em múltiplas jurisdições. As parcerias estratégicas, em vez de aquisições diretas, dominam porque os limites de propriedade estrangeira e as políticas de interesse nacional restringem fusões e aquisições em infraestruturas de pagamento críticas.

A experimentação governamental com moedas digitais do banco central introduz uma nova camada competitiva, pois os bancos centrais consideram soluções de liquidação no atacado que contornam completamente a correspondência bancária. Caso esses pilotos se convertam em produção, os processadores deverão redirecionar os sistemas de back-office para novos mecanismos de compensação, potencialmente comprimindo as margens de tarifas, a menos que o monitoramento de valor agregado e a análise de dados possam justificar preços premium. A resiliência cibernética também se torna um determinante de entrada no mercado; os operadores incapazes de demonstrar failover em menos de um segundo e alinhamento com a ISO 27001 correm o risco de exclusão dos trilhos domésticos críticos. Como resultado, a vantagem competitiva gravita em torno de empresas que combinam credibilidade regulatória, agilidade de API e capacidade de balanço patrimonial para absorver custos de conformidade e perdas por fraude.

Líderes do Setor de Pagamentos da Ásia-Pacífico

American Express Company

Naver Corporation (Naver Pay)

Mastercard Incorporated

Visa Inc.

Samsung Electronics Co., Ltd. (Samsung Pay)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Nium expandiu suas operações na Austrália e na Nova Zelândia, triplicando o volume mensal de pagamentos na Oceania com a crescente adoção institucional.

- Janeiro de 2025: A Thunes e a Hyperwallet habilitaram pagamentos a comerciantes em tempo real para seis mercados adicionais da Ásia-Pacífico por meio da rede direta da Thunes.

- Janeiro de 2025: A Banked e o National Australia Bank lançaram o Pagamento por Banco na Amazon Austrália, introduzindo o checkout de conta direta PayTo.

- Dezembro de 2024: O Deutsche Bank implementou Soluções para Comerciantes em quatro países da Ásia-Pacífico, adicionando aceitação de métodos de pagamento locais.

Escopo do Relatório do Mercado de Pagamentos da Ásia-Pacífico

O escopo do estudo acompanha as transações geradas em lojas físicas offline (PDV) e em canais online (comércio eletrônico/digital) na Ásia-Pacífico. Os pagamentos online incluem compras online de bens e serviços, como compras em sites de comércio eletrônico e reservas online de viagens e acomodações. No entanto, não incluem compras online de veículos automotores, imóveis, contas de serviços públicos (como água, aquecimento e eletricidade), pagamentos de hipotecas, empréstimos, faturas de cartão de crédito ou compras de ações e títulos. No segmento offline, todas as transações no ponto de venda físico estão incluídas no escopo do mercado. Inclui transações tradicionais em lojas e presenciais, independentemente de onde ocorram. O dinheiro em espécie também é considerado em ambos os casos (pagamento na entrega para vendas de comércio eletrônico).

O Mercado de Pagamentos da Ásia-Pacífico é Segmentado por Modo de Pagamento (Offline/Ponto de Venda (Pagamentos com Cartão, Carteiras Digitais, Dinheiro em Espécie), Venda Online/Comércio Eletrônico (Pagamentos com Cartão, Carteira Digital)), Setores de Usuário Final (Varejo, Entretenimento, Saúde, Hotelaria) e País (China, Índia, Coreia do Sul, Taiwan, Singapura, Filipinas, Malásia, Indonésia, Vietnã, Austrália e Japão).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Ponto de Venda | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | |

| Pagamentos A2A | |

| Carteira Digital | |

| Dinheiro em Espécie | |

| Outros Modos de Pagamento no Ponto de Venda | |

| Venda Online | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | |

| Pagamentos A2A | |

| Carteira Digital | |

| Pagamento na Entrega | |

| Outros Modos de Pagamento em Venda Online |

| Varejo |

| Entretenimento |

| Hotelaria |

| Saúde |

| Transporte e Logística |

| Outros Setores de Usuário Final |

| China |

| Índia |

| Coreia do Sul |

| Taiwan |

| Singapura |

| Filipinas |

| Malásia |

| Indonésia |

| Vietnã |

| Austrália |

| Japão |

| Outros Países |

| Modo de Pagamento | Ponto de Venda | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | ||

| Pagamentos A2A | ||

| Carteira Digital | ||

| Dinheiro em Espécie | ||

| Outros Modos de Pagamento no Ponto de Venda | ||

| Venda Online | Pagamentos com Cartão de Débito | |

| Pagamentos com Cartão de Crédito | ||

| Pagamentos A2A | ||

| Carteira Digital | ||

| Pagamento na Entrega | ||

| Outros Modos de Pagamento em Venda Online | ||

| Setor de Usuário Final | Varejo | |

| Entretenimento | ||

| Hotelaria | ||

| Saúde | ||

| Transporte e Logística | ||

| Outros Setores de Usuário Final | ||

| Por País | China | |

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Singapura | ||

| Filipinas | ||

| Malásia | ||

| Indonésia | ||

| Vietnã | ||

| Austrália | ||

| Japão | ||

| Outros Países | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pagamentos da Ásia-Pacífico em 2026?

O tamanho do mercado de pagamentos da Ásia-Pacífico é de USD 17,86 trilhões em 2026 e prevê-se que atinja USD 33,08 trilhões até 2031 a uma CAGR de 13,11%.

Qual modo de pagamento domina os gastos dos consumidores?

As carteiras digitais lideram com 65,12% de participação em 2025, apoiadas pela ubiquidade do QR, fidelidade incorporada e ecossistemas de super-aplicativos.

Qual país adicionará o maior valor de transação novo até 2031?

Espera-se que a Índia registre o crescimento mais rápido em nível de país, com uma CAGR de 14,05%, impulsionada pela expansão do UPI e pela adoção de smartphones nas áreas rurais.

Qual segmento de usuário final está crescendo mais rapidamente?

Os pagamentos na área de saúde estão avançando a uma CAGR de 13,42% até 2031, à medida que a telemedicina e os programas universais de QR digitalizam a cobrança.

Como as redes de cartões globais estão se mantendo relevantes?

Redes como Mastercard e Visa incorporam tokenização e estabelecem parcerias com carteiras locais por meio de iniciativas como o Pagamento Local e os pilotos de QR transfronteiriço.

Página atualizada pela última vez em: