Tamanho e Participação do Mercado de Produtos de Substituição de Refeições da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

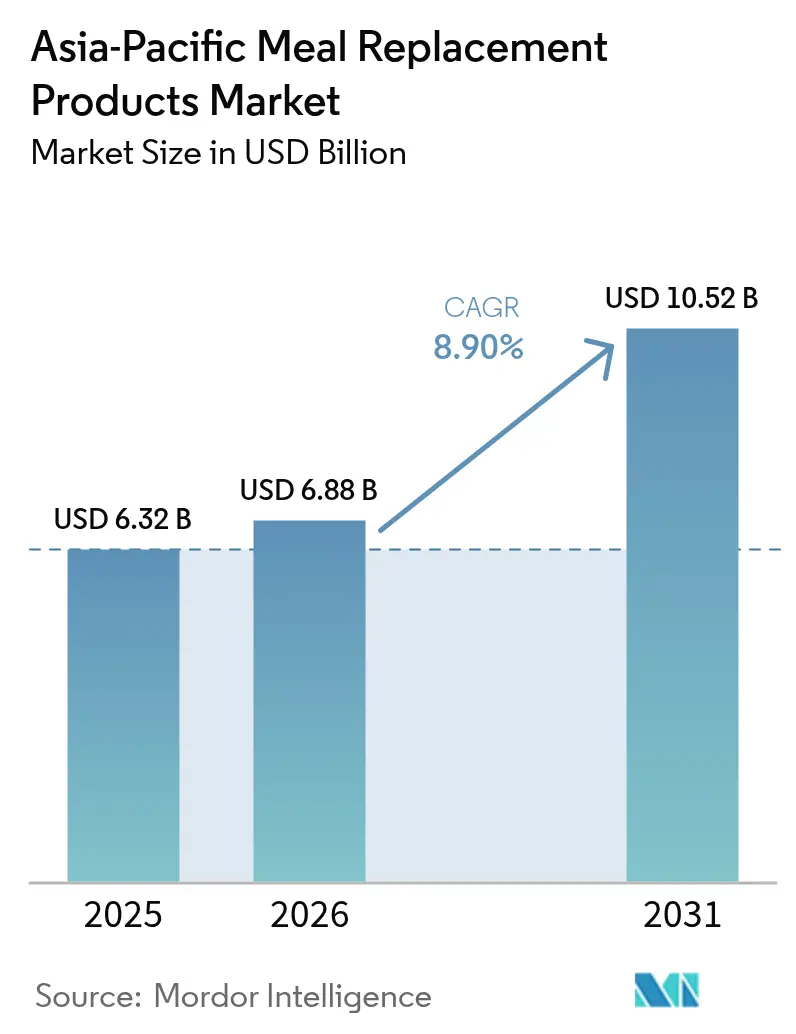

| Tamanho do mercado no ano base (2025) | 6.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Substituição de Refeições da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de produtos de substituição de refeições da Ásia-Pacífico foi avaliado em USD 6,32 bilhões em 2025 e estima-se que cresça de USD 6,88 bilhões em 2026 para atingir USD 10,52 bilhões até 2031, a um CAGR de 8,90% durante o período de previsão (2026-2031). Esta trajetória de crescimento reflete a aceleração da consciência sobre saúde na região, as pressões da urbanização e a evolução das preferências alimentares que favorecem soluções nutricionais convenientes em detrimento dos padrões alimentares tradicionais. O Plano Nacional de Aptidão Física da China, que visa que 38,5% da população se exercite regularmente até 2025, exemplifica o impulso de bem-estar orientado por políticas públicas que impulsiona a demanda nas principais economias[1]Fonte: Conselho de Estado da República Popular da China, "Programa Nacional de Aptidão Física (2021-2025)," gov.cn.

Principais Conclusões do Relatório

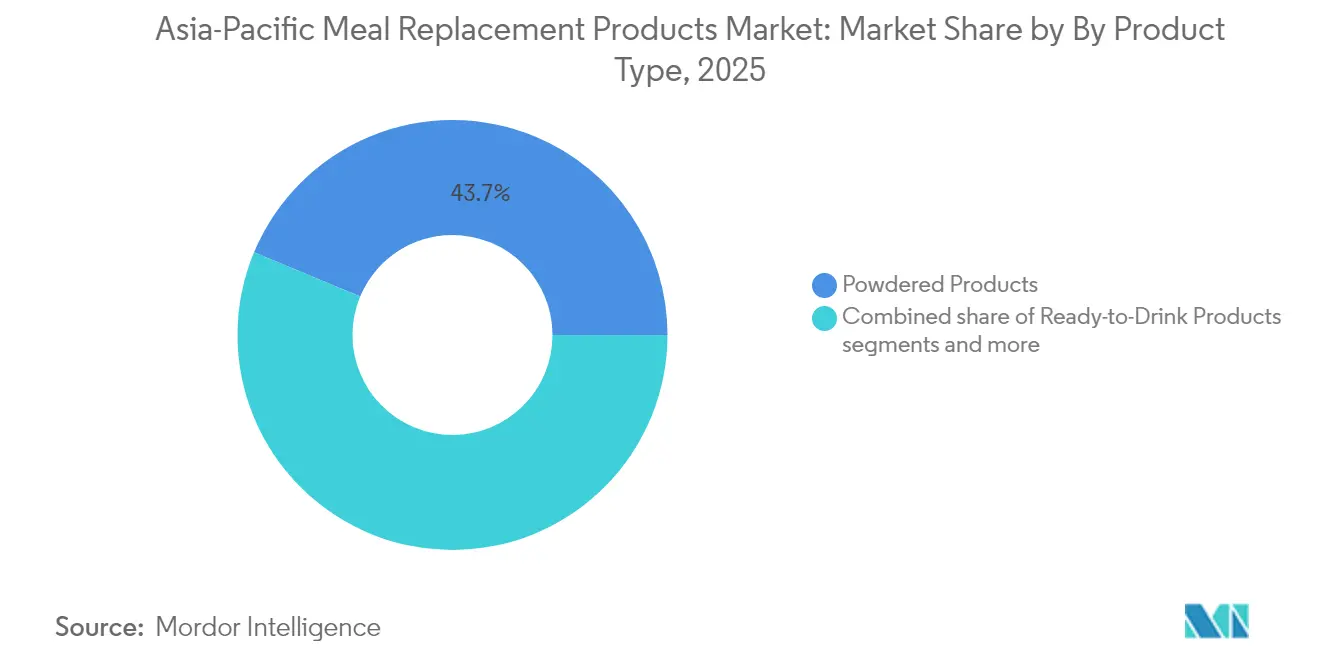

- Por tipo de produto, as fórmulas em pó detinham uma participação de 43,72% no mercado de produtos de substituição de refeições da Ásia-Pacífico em 2025, enquanto as ofertas prontas para beber (RTD) têm projeção de registrar um CAGR de 10,43% até 2031.

- Por formato de embalagem, garrafas/potes capturaram 44,31% da receita em 2025; os sachês devem se expandir a um CAGR de 9,87% ao longo do período de previsão.

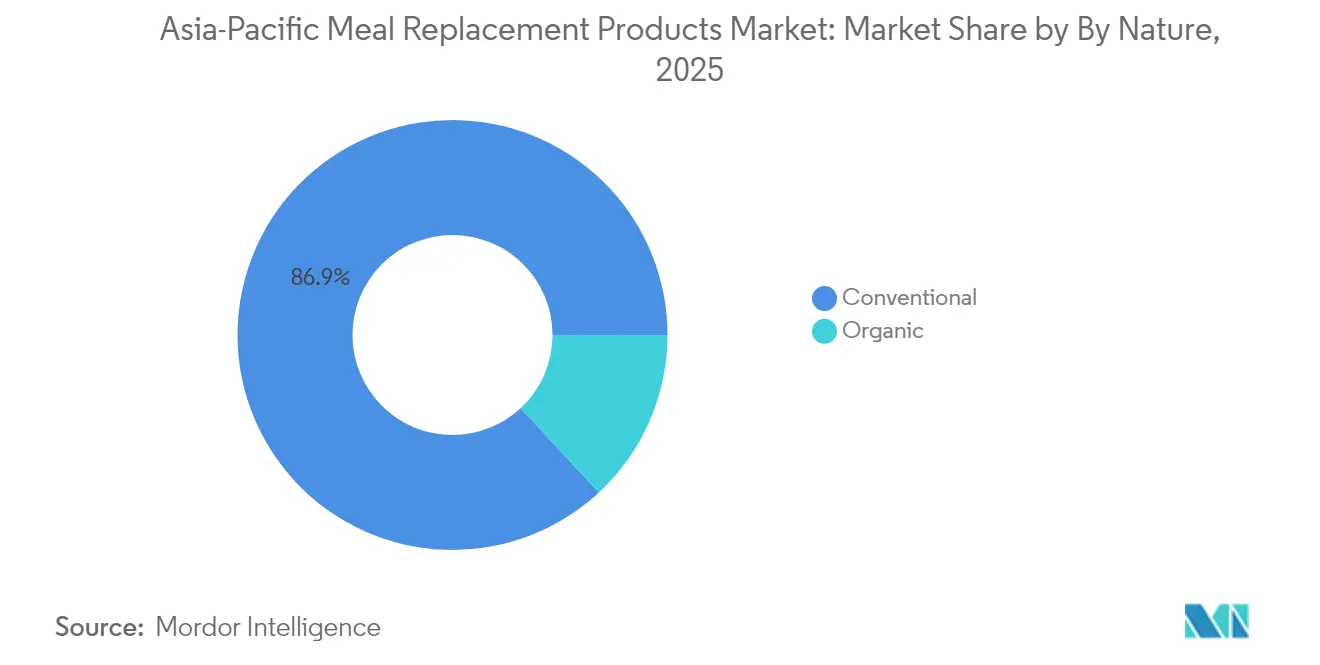

- Por natureza, as formulações convencionais controlavam 86,92% da base de 2025, mas as linhas orgânicas estão no caminho de um CAGR de 10,89% entre 2026 e 2031.

- Por canal de distribuição, supermercados/hipermercados contribuíram com 34,78% das vendas de 2025; o varejo online deve registrar o CAGR mais rápido, de 11,12%.

- Por geografia, a China dominou com uma participação de 37,92% em 2025, enquanto a Índia tem previsão de liderar o crescimento com um CAGR de 10,11% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos de Substituição de Refeições da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por nutrição conveniente e com porções controladas | +1.8% | Global, mais forte na China urbana, Japão, Singapura | Médio prazo (2-4 anos) |

| O foco crescente em obesidade e condicionamento físico impulsiona o uso para gestão de peso | +1.5% | China, Índia, Austrália, com expansão para Tailândia, Malásia | Longo prazo (≥ 4 anos) |

| Premiumização e inovação em bebidas RTD enriquecidas com proteínas | +1.2% | Japão, Coreia do Sul, Singapura, China urbana | Curto prazo (≤ 2 anos) |

| Programas de bem-estar corporativo e crescimento de redes de academias impulsionam a adoção | +0.9% | Japão, Austrália, Singapura, com expansão para China, Índia | Médio prazo (2-4 anos) |

| Demanda crescente dos consumidores por ingredientes funcionais | +0.7% | Mercados centrais da Ásia-Pacífico, adoção inicial em segmentos premium | Médio prazo (2-4 anos) |

| Preferência crescente por substitutos de refeições à base de plantas e ricos em proteínas | +0.6% | Austrália, Singapura, Japão, emergindo na Índia, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Nutrição Conveniente e com Porções Controladas

As pressões da urbanização e a extensão da jornada de trabalho em toda a Ásia-Pacífico criam uma demanda estrutural por soluções nutricionais eficientes em tempo que mantêm a qualidade alimentar sem a complexidade do preparo. Há um aumento nas vendas de substitutos de refeições, refletindo o reconhecimento do setor de saúde sobre os benefícios da nutrição controlada para o gerenciamento de pacientes e programas de bem-estar para funcionários. A tendência se estende além dos consumidores individuais para a adoção institucional, onde refeitórios corporativos e instalações de saúde integram opções com porções controladas para enfrentar as crescentes taxas de diabetes e obesidade. As estruturas regulatórias da Indonésia e da Tailândia implementaram novos requisitos de rotulagem para teor de açúcar, sal e gordura em 2024, criando transparência que favorece os substitutos de refeições nutricionalmente equilibrados em detrimento dos alimentos processados tradicionais.

O Foco Crescente em Obesidade e Condicionamento Físico Impulsiona o Uso para Gestão de Peso

A epidemia de obesidade na Ásia-Pacífico impulsiona respostas sistemáticas do setor de saúde que posicionam os substitutos de refeições como ferramentas de intervenção clínica, e não como produtos de estilo de vida. Dados da Organização Mundial da Saúde (OMS) indicam taxas de obesidade superiores a 31% na região do Sudeste Asiático, com iniciativas governamentais que promovem programas estruturados de gestão de peso que incorporam soluções nutricionais de calorias controladas[2]Fonte: Organização Mundial da Saúde, "Obesidade e excesso de peso," who.int. Além disso, os programas de bem-estar corporativo ganham impulso à medida que os empregadores reconhecem os benefícios de produtividade decorrentes da melhoria da saúde dos funcionários, com empresas australianas e japonesas liderando a adoção de programas de nutrição no local de trabalho que incluem subsídios para substitutos de refeições. A expansão do setor de fitness cria canais de demanda complementares, onde redes de academias fazem parcerias com marcas de nutrição para oferecer soluções de recuperação pós-treino e programas de suporte à gestão de peso.

Premiumização e Inovação em Bebidas RTD Enriquecidas com Proteínas

As estratégias de posicionamento premium têm êxito nos mercados desenvolvidos da Ásia-Pacífico, à medida que os consumidores demonstram disposição para pagar preços mais elevados por perfis nutricionais aprimorados e benefícios funcionais. O lançamento do Protality Nutrition Shake pela Abbott em janeiro de 2025 exemplifica essa tendência, apresentando 30 gramas de proteína de alta qualidade, 25 vitaminas e minerais, e posicionado a USD 13,69 por um pacote de quatro unidades, voltado para adultos que buscam perda de peso enquanto preservam a massa muscular. Os consumidores japoneses priorizam o teor de proteínas em alimentos de nutrição equilibrada, buscando especificamente formulações focadas em proteínas, o que apoia o desenvolvimento de produtos RTD premium que enfatizam a biodisponibilidade e os perfis de aminoácidos. A integração tecnológica viabiliza abordagens de nutrição personalizada, onde as marcas utilizam aplicativos móveis e ferramentas de diagnóstico para justificar preços premium por meio de formulações customizadas.

Programas de Bem-Estar Corporativo e Crescimento de Redes de Academias Impulsionam a Adoção

Os canais de demanda institucional criam fluxos de receita estáveis que reduzem a volatilidade do mercado e permitem o planejamento de longo prazo para os fabricantes de substitutos de refeições. A adoção de programas de bem-estar corporativo acelera em toda a Ásia-Pacífico à medida que os empregadores reconhecem os benefícios de redução de custos com saúde e as melhorias de produtividade decorrentes do suporte nutricional aos funcionários. A proliferação de redes de academias cria canais de distribuição dedicados onde os produtos de substituição de refeições se integram aos serviços de fitness, oferecendo nutrição pós-treino e programas de gestão de peso que impulsionam padrões de consumo consistentes. As empresas japonesas incluem cada vez mais suporte a investimentos em saúde, com as demografias mais jovens dispostas a investir em produtos voltados para a saúde, criando condições favoráveis para programas de aquisição corporativa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos produtos de substituição de refeições em comparação com as refeições tradicionais | -1.4% | Mercados sensíveis a preço: Índia, Indonésia, Filipinas, Vietnã | Curto prazo (≤ 2 anos) |

| Obstáculos regulatórios e padrões variados entre países | -0.8% | Operações transfronteiriças, particularmente China, Índia, Indonésia | Médio prazo (2-4 anos) |

| Desafios na aceitação de sabor e aroma | -0.6% | Mercados com cultura alimentar tradicional: China, Japão, Tailândia, Indonésia | Médio prazo (2-4 anos) |

| Concorrência de lanches saudáveis tradicionais e opções de alimentos frescos | -0.5% | Mercados com forte cultura de comida de rua: Tailândia, Singapura, Malásia, Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Produtos de Substituição de Refeições em Comparação com as Refeições Tradicionais

A sensibilidade a preços nos mercados emergentes da Ásia-Pacífico cria barreiras à adoção que limitam a penetração no mercado de massa, apesar da crescente conscientização sobre saúde e das tendências de urbanização. Os consumidores da Ásia-Pacífico buscam cada vez mais alternativas mais baratas e promoções, com o comportamento de busca por valor se intensificando nos mercados sensíveis a preço, incluindo Índia, Indonésia, Filipinas e Vietnã. As opções de refeições tradicionais continuam sendo significativamente mais acessíveis, com comida de rua local e refeições preparadas em casa custando uma fração dos produtos de substituição de refeições de marcas conhecidas, especialmente em mercados onde os baixos custos de mão de obra mantêm os preços dos serviços de alimentação reduzidos. As flutuações cambiais e as dependências de importação agravam os desafios de custo, pois muitos ingredientes premium e equipamentos de processamento especializados requerem moeda estrangeira, tornando os preços locais vulneráveis à volatilidade macroeconômica.

Obstáculos Regulatórios e Padrões Variados entre Países

As estruturas regulatórias fragmentadas em toda a Ásia-Pacífico criam complexidade de conformidade que aumenta os custos de entrada no mercado e atrasa o lançamento de produtos, afetando especialmente os fabricantes menores que carecem de expertise regulatória. A orientação da SAMR da China sobre os processos de registro de Alimentos para Fins Médicos Especiais, atualizada em janeiro de 2025, exemplifica os padrões em evolução que exigem monitoramento contínuo de conformidade e documentação. A Indonésia implementou novos regulamentos de rotulagem para teor de açúcar, sal e gordura em outubro de 2024, seguidos por requisitos de rotulagem de suplementos de saúde em junho de 2024, criando camadas adicionais de conformidade para os produtos de substituição de refeições. Os esforços de harmonização da ASEAN avançam lentamente, com países individuais mantendo processos de aprovação distintos, restrições de ingredientes e requisitos de alegações de saúde que exigem formulações e documentação específicas para cada mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação em RTD Impulsiona a Evolução da Categoria

Os produtos em pó detinham a maior participação de segmento, de 43,72% em 2025, enquanto os produtos prontos para beber têm previsão de crescer a um CAGR de 10,43% até 2031, refletindo uma mudança nas preferências dos consumidores em direção ao consumo imediato e à conveniência. Os lançamentos estratégicos de produtos da Abbott exemplificam essa tendência, com o Protality Nutrition Shake voltado para a gestão de peso por meio de formatos prontos para consumo e o Ensure Gold à base de plantas abordando preocupações com intolerância à lactose no mercado das Filipinas. O segmento de barras nutricionais se beneficia das vantagens de portabilidade e do posicionamento como substituto de lanches, enquanto a categoria de sopas ganha espaço em mercados com tradições estabelecidas de refeições líquidas, particularmente na China e no Japão, onde as preferências por consumo quente se alinham com os padrões alimentares culturais.

Os produtos em pó mantêm a dominância por meio de vantagens de custo e benefícios de vida útil prolongada que atraem consumidores conscientes de preço e compradores institucionais que buscam opções de aquisição em grandes quantidades. O formato permite a personalização por meio de proporções de mistura e adições de sabor, apoiando abordagens de nutrição personalizada que ressoam com demografias conscientes da saúde. Outros tipos de produtos exploram aplicações de nicho nos segmentos de nutrição esportiva e nutrição médica, onde mecanismos de entrega especializados atendem às necessidades específicas dos consumidores além da substituição geral de refeições.

Por Formato de Embalagem: Sustentabilidade Encontra Conveniência

As tradicionais garrafas e potes detêm uma participação de mercado dominante de 44,31% em 2025, enquanto o segmento de sachês tem projeção de crescer a um CAGR de 9,87%, impulsionado pelo foco dos fabricantes em sustentabilidade e benefícios de portabilidade. As inovações em embalagens flexíveis reduzem o uso de materiais e os custos de transporte, ao mesmo tempo que permitem o controle de porções e a preservação da frescura, o que atrai os padrões de consumo de porção individual. As embalagens Tetra Pak e caixinhas mantêm crescimento estável por meio de cadeias de suprimentos estabelecidas e familiaridade do consumidor, especialmente em mercados onde as capacidades de armazenamento em temperatura ambiente são importantes para a eficiência da distribuição.

A consciência ambiental impulsiona a evolução das embalagens, com empresas obtendo a certificação B Corp e enfatizando as transições para embalagens sustentáveis como estratégia central de negócios. A disposição dos consumidores em pagar preços premium por embalagens sustentáveis cria oportunidades para formatos inovadores que combinam benefícios ambientais com vantagens funcionais. As estruturas regulatórias enfatizam cada vez mais a redução de resíduos de embalagens, com o Plano Mestre de Zero Resíduos de Singapura e a meta de segurança alimentar 30-por-30 criando suporte político para abordagens de economia circular na embalagem de alimentos.

Por Natureza: O Posicionamento Premium Orgânico Ganha Impulso

Os produtos convencionais detinham uma participação de mercado de 86,92% em 2025, enquanto o segmento orgânico deve crescer a um CAGR de 10,89%. Esse crescimento reflete o sucesso das estratégias de posicionamento premium voltadas para consumidores conscientes da saúde que estão dispostos a pagar preços mais elevados pelos benefícios percebidos de qualidade. Os requisitos de certificação criam barreiras à entrada que limitam a intensidade competitiva, ao mesmo tempo que estabelecem a confiança do consumidor por meio da validação por terceiros do fornecimento de ingredientes e dos métodos de processamento. A complexidade da cadeia de suprimentos para ingredientes orgânicos exige relacionamentos de longo prazo com fornecedores e gestão de estoque que favorecem os players estabelecidos com capacidades de aquisição.

Os produtos convencionais se beneficiam de vantagens de custo e maior disponibilidade de ingredientes que permitem o posicionamento no mercado de massa e canais de vendas institucionais. A estabilidade do segmento fornece uma base de fluxo de caixa para que os fabricantes invistam no desenvolvimento de produtos orgânicos e em iniciativas de educação do mercado. Os requisitos de prevenção de contaminação cruzada na produção orgânica criam desafios operacionais que os fabricantes menores têm dificuldade em enfrentar, consolidando a participação de mercado entre os players maiores com capacidades de instalações dedicadas.

Por Canal de Distribuição: A Transformação Digital Acelera

Os tradicionais supermercados/hipermercados detinham uma participação de mercado de 34,78% em 2025. Os canais de varejo online devem crescer a um CAGR de 11,12%, impulsionados pelo crescimento das plataformas de comércio eletrônico que facilitam relacionamentos diretos com o consumidor e modelos de assinatura. O crescimento do comércio eletrônico no Sudeste Asiático, liderado pela Indonésia e pelo Vietnã, que apresentam a maior intenção de aumentar o uso online, cria condições favoráveis para marcas de substitutos de refeições que buscam entrada no mercado por meio de canais digitais. A integração do comércio social por meio do TikTok Shop e formatos de transmissão ao vivo impulsiona a descoberta e a conversão, especialmente para produtos relacionados à saúde, onde o conteúdo tutorial de influenciadores ressoa com as demografias mais jovens.

As lojas de conveniência e as lojas especializadas mantêm relevância por meio da disponibilidade imediata e das oportunidades de experimentação de produtos que complementam o comportamento de compra online. A evolução do mix de canais exige estratégias omnicanal que equilibrem a eficiência digital com os pontos de contato físicos para a educação do consumidor e a construção de marca. Além disso, estratégias de comércio eletrônico localizadas combinadas com presença em marketplaces e parcerias de varejo podem impulsionar uma rápida penetração no mercado.

Análise Geográfica

A China comanda 37,92% de participação de mercado em 2025 por meio de conscientização estabelecida do consumidor, extensa infraestrutura de distribuição e estruturas regulatórias que apoiam o desenvolvimento de produtos de substituição de refeições. O mercado se beneficia das tendências de urbanização, do aumento da renda disponível e das iniciativas governamentais de saúde que promovem abordagens nutricionais estruturadas para a prevenção da obesidade e o aprimoramento do condicionamento físico.

A Índia emerge como a geografia de crescimento mais rápido, com um CAGR de 10,11% até 2031, impulsionada por uma classe média em expansão, crescente consciência sobre saúde e adoção de programas de bem-estar corporativo nas principais cidades. O potencial de crescimento do mercado atrai players internacionais que buscam estabelecer presença antes que a intensidade competitiva aumente. O Japão mantém características de mercado maduro com preferências sofisticadas dos consumidores por ingredientes funcionais e posicionamento premium, enquanto a Austrália se beneficia de uma cultura estabelecida de nutrição esportiva e clareza regulatória que apoia a inovação de produtos. Indonésia, Coreia do Sul, Tailândia e Singapura representam oportunidades emergentes com preferências distintas dos consumidores e ambientes regulatórios que exigem abordagens localizadas. O segmento Restante da Ásia-Pacífico inclui mercados menores com potencial de crescimento à medida que as redes de distribuição se expandem e a conscientização do consumidor aumenta por meio de estratégias de expansão de marcas regionais.

Cenário Competitivo

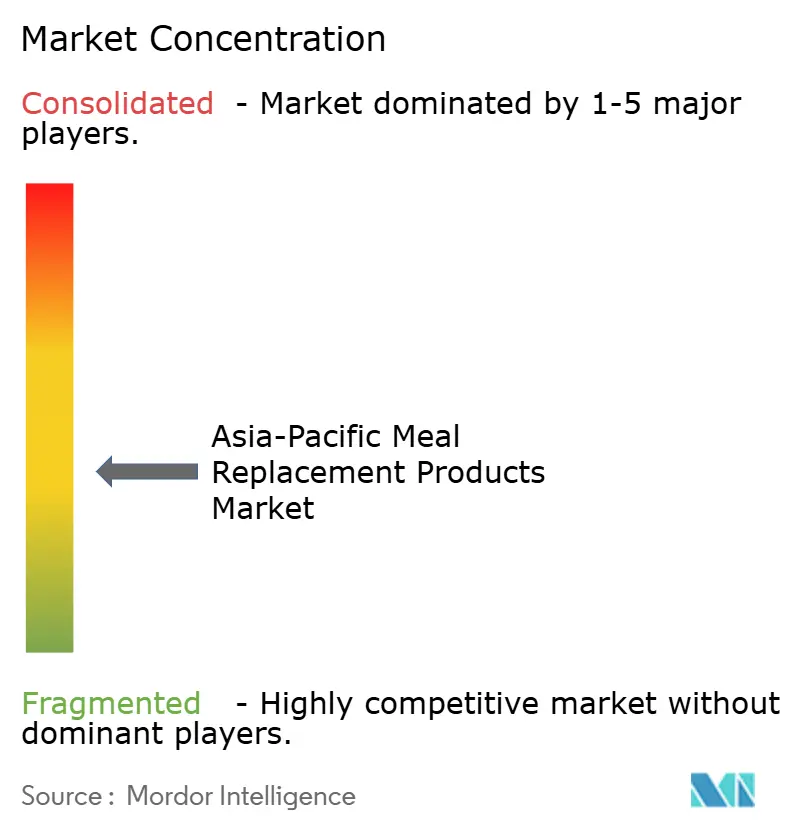

O mercado de produtos de substituição de refeições da Ásia-Pacífico apresenta fragmentação moderada. Essa estrutura de mercado cria um ambiente competitivo onde corporações multinacionais estabelecidas competem com marcas regionais pela participação de mercado. As empresas locais se concentram em segmentos específicos de consumidores, oferecendo produtos adaptados aos gostos e preferências regionais. A dinâmica competitiva do mercado é caracterizada pelo desenvolvimento localizado de produtos, estratégias de distribuição e abordagens de marketing para atender efetivamente às diversas necessidades dos consumidores nas diferentes regiões da Ásia-Pacífico.

Oportunidades de espaço em branco surgem em fontes de proteína sustentáveis e integração de ingredientes funcionais, onde empresas como a Ajinomoto aproveitam a tecnologia de proteína microbiana por meio de parcerias com a Solein para criar posicionamento premium no âmbito da estrutura de aprovação de alimentos novos de Singapura. A expansão da capacidade de fabricação sinaliza comprometimento de longo prazo, com a Sirio Pharma investindo USD 40 milhões na primeira instalação asiática da Tailândia fora da China, visando o crescimento do mercado de nutracêuticos do Sudeste Asiático por meio de capacidades de produção localizadas.

As empresas emergentes estão se concentrando em práticas de sustentabilidade, como embalagens ecológicas e redução das emissões de carbono em seus processos de produção. Elas também estão estabelecendo canais de vendas diretas ao consumidor por meio de plataformas de comércio eletrônico e lojas online dedicadas. Enquanto isso, as empresas estabelecidas estão fortalecendo suas posições de mercado adquirindo concorrentes menores, expandindo seus portfólios de produtos e ampliando suas redes de distribuição.

Líderes do Setor de Produtos de Substituição de Refeições da Ásia-Pacífico

Glanbia PLC

Nestlé SA

Amway Corp.

Abbott Laboratories

Herbalife Nutrition

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A empresa de fórmulas infantis com sede em Qingdao, Synutra, entrou no mercado de gestão de peso com o lançamento de sua série de substitutos de refeições, com a marca Xianfeng.

- Maio de 2025: A Zantus Lifesciences LLP, uma startup indiana de nutracêuticos, lançou pós de substituição de refeições com baixo teor de carboidratos para consumidores pré-diabéticos. O pó de substituição de refeições da empresa, Reducarb, tem como objetivo reduzir a ingestão diária de carboidratos de 70% para 55%.

- Maio de 2025: A startup indiana de nutracêuticos Zantus Lifesciences LLP introduziu pós de substituição de refeições com baixo teor de carboidratos voltados para pré-diabéticos. O produto, Reducarb, é formulado como um pó de substituição de refeições com baixo teor de carboidratos. Apresenta isolado de proteína de soro de leite e proteína de soja como ingredientes principais e está disponível em duas variantes adaptadas às distintas necessidades nutricionais de homens e mulheres.

Escopo do Relatório do Mercado de Produtos de Substituição de Refeições da Ásia-Pacífico

Os produtos de substituição de refeições são formulados para fornecer a nutrição de uma refeição completa. A maioria dos suplementos de substituição de refeições contém 200-400 calorias, tem alto teor de fibras, é pobre em carboidratos e é enriquecida com vitaminas e minerais.

O mercado de produtos de substituição de refeições da Ásia-Pacífico é segmentado por tipo de produto, canal de distribuição e geografia. Por tipo de produto, o mercado estudado é segmentado em produtos prontos para beber, barras nutricionais, suplementos em pó e outros tipos de produtos. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de varejo online, lojas de conveniência, lojas especializadas e outros canais de distribuição. O relatório analisa o mercado de produtos de substituição de refeições em países estabelecidos e emergentes da Ásia-Pacífico, incluindo China, Japão, Índia, Austrália e o Restante da Ásia-Pacífico.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Produtos em Pó |

| Produtos Prontos para Beber |

| Barras Nutricionais |

| Sopas |

| Outros Tipos de Produtos |

| Garrafas/Potes |

| Sachês |

| Embalagens Tetra Pak e Caixinhas |

| Outros |

| Convencional |

| Orgânico |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais |

| China |

| Índia |

| Japão |

| Austrália |

| Indonésia |

| Coreia do Sul |

| Tailândia |

| Singapura |

| Restante da Ásia-Pacífico |

| Por Tipo de Produto | Produtos em Pó |

| Produtos Prontos para Beber | |

| Barras Nutricionais | |

| Sopas | |

| Outros Tipos de Produtos | |

| Por Formato de Embalagem | Garrafas/Potes |

| Sachês | |

| Embalagens Tetra Pak e Caixinhas | |

| Outros | |

| Por Natureza | Convencional |

| Orgânico | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais | |

| Por País | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de produtos de substituição de refeições da Ásia-Pacífico?

É de USD 6,88 bilhões em 2026 e tem previsão de atingir USD 10,52 bilhões até 2031

Qual tipo de produto está se expandindo mais rapidamente?

Os formatos prontos para beber devem registrar um CAGR de 10,43% até 2031, tornando-os a categoria de crescimento mais rápido.

Qual país lidera as vendas?

A China detinha 37,92% das vendas regionais de 2025, conferindo-lhe liderança clara.

Por que os sachês estão ganhando popularidade?

Eles reduzem o peso das embalagens, melhoram a portabilidade e se alinham com as políticas regionais de redução de resíduos.

Página atualizada pela última vez em: