Tamanho e Participação do Mercado de Centros de Usinagem da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

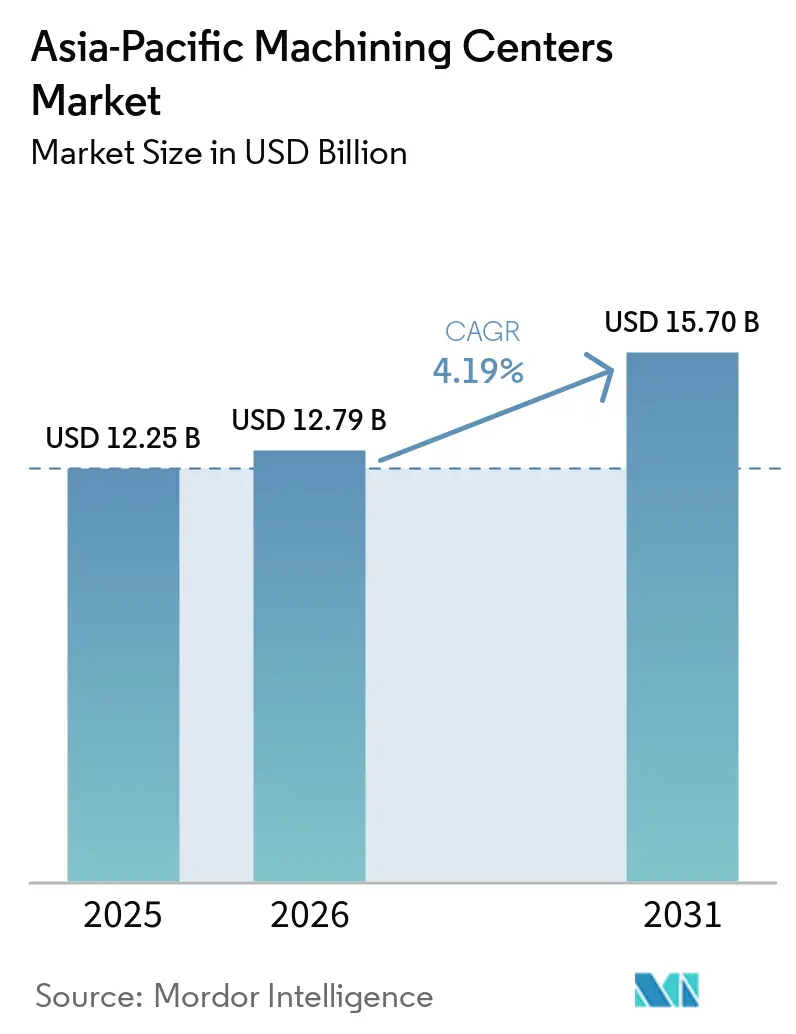

| Tamanho do mercado no ano base (2025) | 12.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

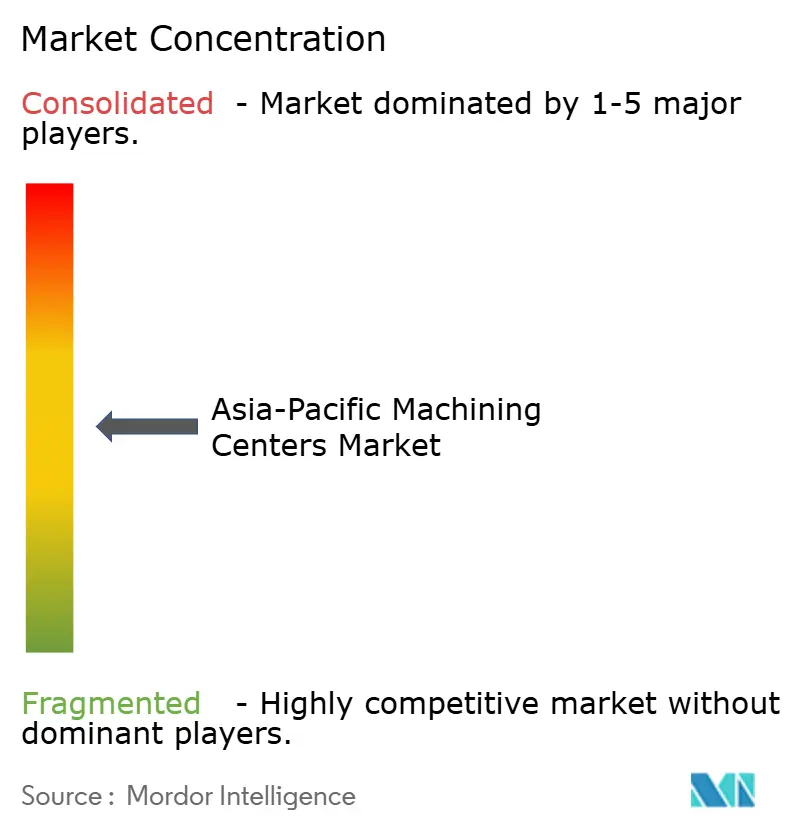

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Usinagem da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Centros de Usinagem da Ásia-Pacífico foi avaliado em USD 12,25 bilhões em 2025 e estima-se que cresça de USD 12,79 bilhões em 2026 para atingir USD 15,70 bilhões até 2031, a uma CAGR de 4,19% durante o período de previsão (2026-2031). A redução da força de trabalho fabril da China, que diminuiu em 30 milhões desde 2013, continua a acelerar a automação, impulsionando uma transição para linhas de usinagem sem operadores. Os centros de usinagem verticais mantiveram uma participação de 38% em 2025, mas as plataformas multitarefa estão superando-os à medida que os compradores dos setores automotivo e aeroespacial consolidam fresamento e torneamento em um único sistema. A Índia está emergindo como o mercado regional de crescimento mais rápido, apoiada por USD 410 milhões em Incentivos Vinculados à Produção para dispositivos médicos e uma onda de relocalização da indústria eletrônica. Os gastos com equipamentos para fábricas de semicondutores aumentarão para USD 133 bilhões em 2026, um impulso que eleva a demanda por usinagem de ultraprecisão de câmaras de vácuo e robôs de manuseio de wafers.[1]Federação Internacional de Robótica, "Robótica Mundial 2025," ifr.org

Principais Conclusões do Relatório

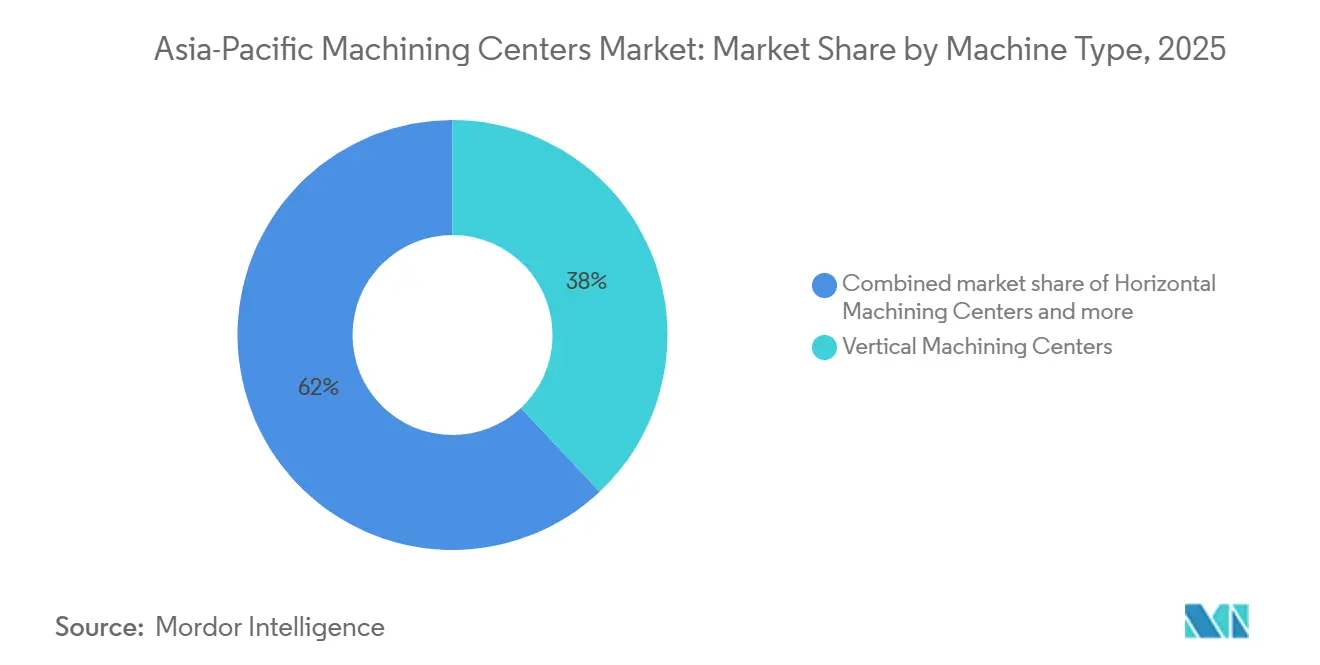

- Por tipo de máquina, os centros de usinagem verticais lideraram com 38% da participação do Mercado de Centros de Usinagem da Ásia-Pacífico em 2025, enquanto os centros de usinagem multitarefa devem se expandir a uma CAGR de 6,20% até 2031.

- Por configuração de eixo, os sistemas de 3 eixos comandaram 46% do tamanho do Mercado de Centros de Usinagem da Ásia-Pacífico em 2025; os de 5 eixos e acima estão avançando a uma CAGR de 6,80% até 2031.

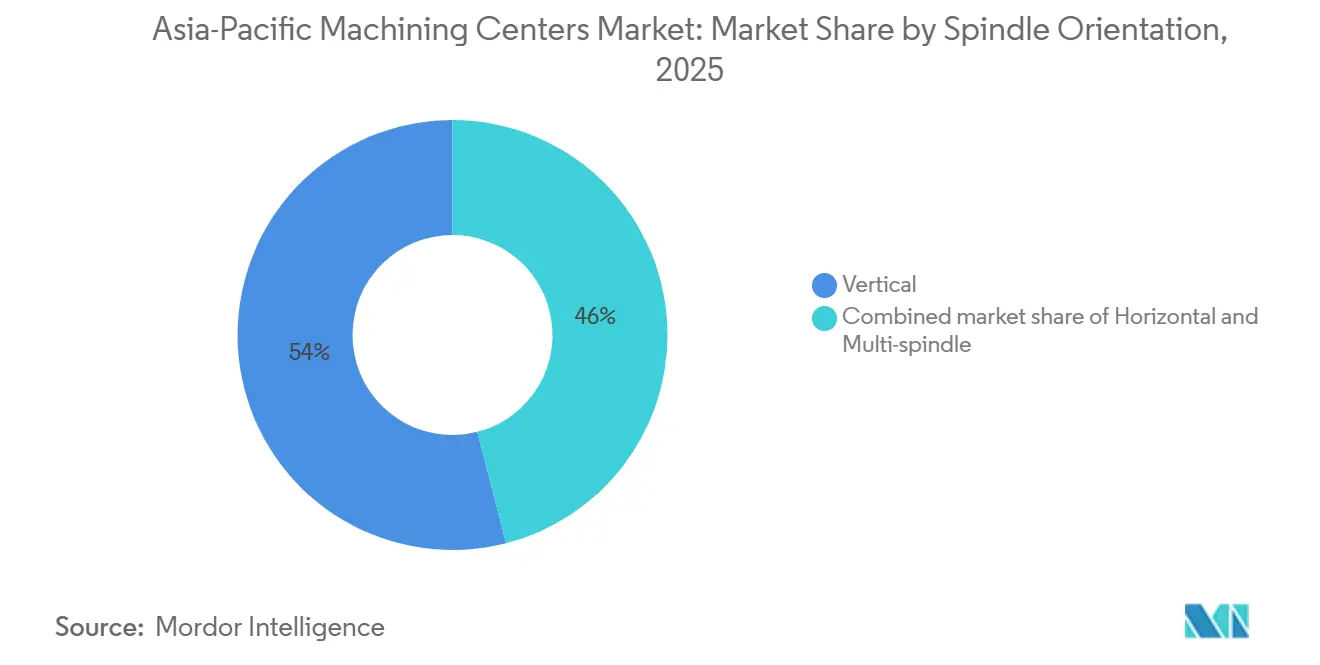

- Por orientação do fuso, os fusos verticais responderam por 54% da participação do Mercado de Centros de Usinagem da Ásia-Pacífico em 2025, enquanto as configurações de múltiplos fusos devem crescer a uma CAGR de 6,50% no mesmo período.

- Por tipo de estrutura, as estruturas do tipo coluna responderam por 41% do tamanho do Mercado de Centros de Usinagem da Ásia-Pacífico em 2025, e as máquinas do tipo pórtico devem crescer a uma CAGR de 6,10% até 2031.

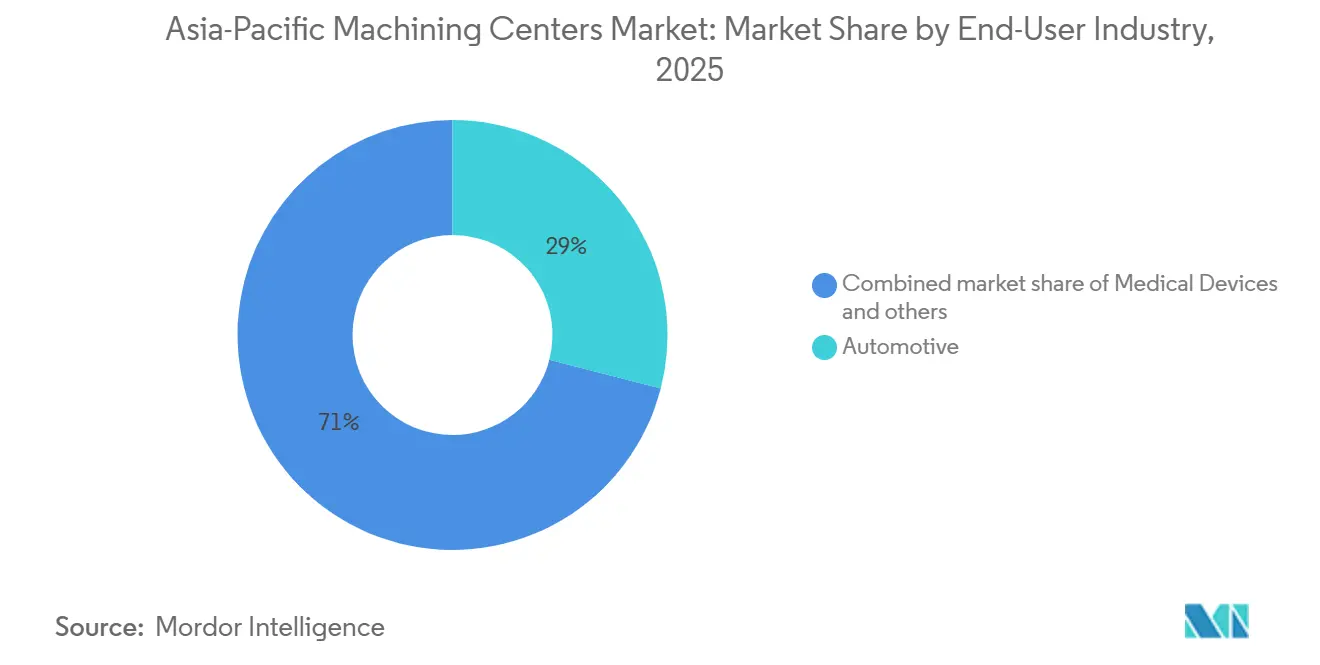

- Por indústria do usuário final, o setor automotivo respondeu por 29% do tamanho do Mercado de Centros de Usinagem da Ásia-Pacífico em 2025, enquanto os dispositivos médicos estão no caminho para uma CAGR de 6,90% até 2031.

- Por geografia, a China deteve 49% da participação do Mercado de Centros de Usinagem da Ásia-Pacífico em 2025, enquanto a Índia está posicionada para a CAGR mais rápida de 7,20% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Centros de Usinagem da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A relocalização da fabricação de eletrônicos na Ásia-Pacífico acelera a demanda por usinagem de precisão | +1.2% | Vietnã, Índia, Tailândia; repercussão na Malásia e Indonésia | Médio prazo (2-4 anos) |

| A transição do powertrain de Motor de Combustão Interna (MCI) para Veículo Elétrico (VE) impulsiona a adoção de usinagem multieixo no setor automotivo | +1.0% | China, Japão, Coreia do Sul, Índia | Longo prazo (≥ 4 anos) |

| Os incentivos a fábricas inteligentes na China, Japão e Coreia do Sul impulsionam investimentos em automação de Controle Numérico Computadorizado (CNC) | +0.9% | China, Japão, Coreia do Sul; projetos piloto iniciais em Taiwan | Curto prazo (≤ 2 anos) |

| A expansão de fábricas escuras na China e em Singapura impulsiona a implantação de centros de usinagem automatizados | +0.7% | China (cidades de primeiro nível), Singapura; testes na Coreia do Sul | Médio prazo (2-4 anos) |

| O crescimento da fabricação de implantes de titânio na Índia aumenta a necessidade de usinagem de alta precisão | +0.4% | Índia (clusters de Pune e Bengaluru); exportações para a ASEAN | Médio prazo (2-4 anos) |

| As startups espaciais da Ásia-Pacífico aumentam a demanda por capacidades avançadas de usinagem de precisão | +0.3% | Japão, Índia, Austrália; incipiente em Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Relocalização da Fabricação de Eletrônicos na Ásia-Pacífico Acelera a Demanda por Usinagem de Precisão

À medida que os montadores de eletrônicos e fabricantes de placas de circuito impresso diversificam suas pegadas geográficas, o estabelecimento de novas linhas de produção está impulsionando a necessidade de equipamentos de fresamento e torneamento de precisão para produzir moldes, gabaritos e matrizes essenciais. No Vietnã, os seis grandes complexos de fabricação da Samsung e os robustos corredores de fornecedores da Apple nas províncias do norte estabeleceram um polo dominante de fabricação de eletrônicos, impulsionando coletivamente os pedidos atuais e futuros de centros de usinagem verticais compactos. Enquanto isso, a expansão da cadeia de suprimentos tecnológicos da Índia contou com a adição de uma instalação de USD 30 milhões para carcaças de alumínio em Chennai, projetada para produzir 1,2 milhão de unidades por mês, sublinhando a crescente necessidade de células de usinagem flexíveis. Mais ao sul, o Conselho de Investimentos da Tailândia aprovou um total de USD 8,91 bilhões em investimentos em eletrônicos e eletrodomésticos para 2025. Esse aumento dependerá fortemente de plataformas de fuso de alta velocidade para ferramentas avançadas de conectores. No geral, as tendências de aquisição estão se afastando da produção em massa tradicional em direção a capacidades de alto mix e pequenos lotes, acelerando ainda mais o mercado regional de centros de usinagem. Como as auditorias de qualidade ISO 9001 obrigatórias são exigidas para entrar nessas lucrativas cadeias de suprimentos tecnológicos, até mesmo oficinas de médio porte estão sendo compelidas a atualizar seus equipamentos legados.[2]Ministério de Eletrônica e Tecnologia da Informação, Governo da Índia, "Esquema PLI para Fabricação de Eletrônicos em Grande Escala," meity.gov.in

A Transição do Powertrain de Motor de Combustão Interna (MCI) para Veículo Elétrico (VE) Impulsiona a Adoção de Usinagem Multieixo no Setor Automotivo

A transição dos motores de combustão interna para a propulsão por bateria elimina muitas peças legadas, mas introduz novas necessidades de precisão para carcaças de motores, bandejas de baterias e engrenagens de redução que exigem corte simultâneo em cinco eixos. A Uno Minda investiu USD 51 milhões em sua planta de Pune para instalar células de 5 eixos dedicadas a bandejas de baterias de alumínio, com produção prevista para 2026. Os controles de exportação do ministério do comércio do Japão sobre controladores avançados de cinco eixos ressaltam o valor estratégico da tecnologia. À medida que os volumes de VEs aumentam, o mercado de centros de usinagem da Ásia-Pacífico se beneficia à medida que os fornecedores atualizam linhas de três eixos com mesas rotativas ou adquirem plataformas multieixo completas. Além disso, o impulso automotivo para compensar o enorme peso das baterias com grandes fundições estruturais de alumínio está acelerando a demanda por centros multieixo de grande envelope e alto torque. Essa mudança estrutural garante gastos de capital sustentados por parte dos fornecedores de Nível 1 ansiosos para garantir contratos lucrativos e de longo prazo para plataformas de VEs.

Os Incentivos a Fábricas Inteligentes na China, Japão e Coreia do Sul Impulsionam Investimentos em Automação de Controle Numérico Computadorizado (CNC)

Os governos estão subsidiando retrofits de sensores, painéis em nuvem e computação de borda para máquinas-ferramenta, reduzindo o tempo de inatividade não planejado e aumentando a utilização das plantas. A Coreia do Sul reservou aproximadamente USD 336 milhões em 2025 para infraestrutura de fabricação inteligente e cofinanciará módulos de inteligência artificial a partir de 2026. A China pretende certificar 10.000 fábricas farol até 2030, com cada fábrica obrigada a conectar pelo menos 70% de seus equipamentos em tempo real. Os fabricantes japoneses relataram que as opções conectadas foram selecionadas em 38% dos novos pedidos de centros de usinagem em 2025, ante 22% dois anos antes. Pequenas e médias empresas na ASEAN carecem de financiamento para tais atualizações, ampliando a lacuna tecnológica e canalizando mais pedidos de alta especificação para a China, Japão e Coreia do Sul. Esses impulsos políticos aceleram o fluxo de receita para o mercado de centros de usinagem da Ásia-Pacífico, ao mesmo tempo em que estabelecem novos padrões para gêmeos digitais e conformidade com a ISO 16739.

A Expansão de Fábricas Escuras na China e em Singapura Impulsiona a Implantação de Centros de Usinagem Automatizados

A expansão de "fábricas escuras" intensivas em capital, operando continuamente com intervenção humana mínima, está se acelerando globalmente. No entanto, os formidáveis custos iniciais restringem essa estratégia principalmente a grandes fabricantes de equipamentos originais e fabricantes contratados de Nível 1. No setor de eletrônicos de consumo de alto volume, esses investimentos estão financiando a automação quase total, exemplificada pela planta Changping da Xiaomi, que utiliza robótica de alta densidade para produzir 10 milhões de smartphones de ponta anualmente. Essa metodologia sem operadores também está penetrando rapidamente em diversas cadeias de suprimentos legadas, com grandes instalações têxteis agora dependendo inteiramente de veículos guiados automatizados para operar milhares de teares ininterruptamente sem nenhum trabalhador no chão de fábrica. Além disso, a automação extrema combinada com aprendizado de máquina está gerando ganhos exponenciais em eficiência de produção, permitindo que grandes plantas de montagem de VEs em Xangai reduzam drasticamente os tempos de ciclo de fabricação à medida que o volume de produção escala. Em última análise, embora essa hiper-automação arrisque concentrar as cadeias de suprimentos em polos de primeiro nível em detrimento de fornecedores regionais menores, jurisdições como Singapura estão ativamente pilotando células de usinagem sem operadores para compensar estrategicamente as crônicas escassezes nacionais de mão de obra.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevadas despesas de capital (CAPEX) iniciais e longos períodos de retorno limitam novos investimentos em equipamentos | -0.8% | ASEAN (Vietnã, Tailândia, Indonésia); cidades de segundo nível na China e Índia | Curto prazo (≤ 2 anos) |

| A escassez de mão de obra qualificada em toda a ASEAN dificulta a utilização dos centros de usinagem | -0.6% | Vietnã, Tailândia, Indonésia, Filipinas; repercussão nos clusters de precisão de Taiwan | Médio prazo (2-4 anos) |

| A preferência por retrofit em vez de novas aquisições de máquinas no Japão desacelera o crescimento do mercado | -0.5% | Japão (concentrado em oficinas de PMEs e fornecedores automotivos de segundo nível) | Longo prazo (≥ 4 anos) |

| A volatilidade do CAPEX em semicondutores perturba os ciclos de demanda por equipamentos de usinagem | -0.4% | Coreia do Sul, Taiwan, China (fábricas de memória); Japão (fornecedores de equipamentos) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevadas Despesas de Capital (CAPEX) Iniciais e Longos Períodos de Retorno Limitam Novos Investimentos em Equipamentos

Um centro de usinagem de cinco eixos de médio porte pode custar até USD 800.000, enquanto o custo total de propriedade ao longo de cinco anos frequentemente ultrapassa USD 1,2 milhão, incluindo instalação e ferramental. Pequenas empresas no Vietnã e na Tailândia operam com margens líquidas abaixo de 8% e têm dificuldade em obter financiamento bancário sem coinvestimento estatal. Os fabricantes de máquinas agora promovem designs modulares para que os compradores possam começar com uma estrutura de três eixos e adicionar mesas rotativas posteriormente, distribuindo o desembolso de caixa ao longo de vários anos. Modelos de leasing e pagamento por hora de fuso estão emergindo na Índia e na Indonésia, reduzindo as barreiras, mas criando dependência das garantias de tempo de atividade dos fornecedores. Até que as condições de financiamento melhorem, essa restrição pesará sobre o mercado de centros de usinagem da Ásia-Pacífico, especialmente entre os fornecedores de segundo nível.

A Escassez de Mão de Obra Qualificada em Toda a ASEAN Dificulta a Utilização dos Centros de Usinagem

Uma profunda lacuna de mão de obra qualificada continua a desafiar a expansão industrial nas economias da ASEAN, com os programadores de CNC entre os profissionais mais escassos. No Vietnã, as taxas atuais de formatura nas escolas profissionalizantes ficam drasticamente aquém das massivas metas de matrícula do governo, destinadas a atender às crescentes necessidades industriais do país. O polo de precisão de Taiwan relata que os turnos noturnos operam com apenas 60% da capacidade porque funcionários qualificados não estão disponíveis, mesmo com a chegada de novas máquinas ao chão de fábrica. O programa Técnico Inteligente da Tailândia treinará 5.000 maquinistas até 2028, mas muitos formandos rapidamente partem em busca de salários mais altos em Singapura e no Japão. A escassez acelera a adoção da automação, mas sem operadores experientes para programar e manter os equipamentos, as taxas de utilização permanecem abaixo de seu potencial no mercado de centros de usinagem da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Máquina: Plataformas Verticais Sustentam a Produção de Alto Volume

Os centros de usinagem verticais responderam por 38% da participação do mercado de centros de usinagem da Ásia-Pacífico em 2025 porque usinam peças prismáticas comuns, como blocos de motor e bases de moldes, ao menor custo por hora de fuso. O amplo suporte de revendedores na China, Índia e Tailândia mantém os custos de manutenção baixos e permite que as oficinas aumentem a capacidade rapidamente. Os pedidos de fornecedores de eletrônicos de consumo no Vietnã e na Malásia também favorecem os formatos verticais que se encaixam em plantas compactas e evacuam cavacos por gravidade, preservando o acabamento superficial das carcaças de alumínio. O mercado de centros de usinagem da Ásia-Pacífico recebe tração adicional dos 47 projetos de eletrônicos da Tailândia, muitos dos quais especificam células de centros de usinagem vertical de alta velocidade para ferramentas de conectores.

O tamanho do mercado de centros de usinagem da Ásia-Pacífico para centros de usinagem multitarefa deve se expandir a uma CAGR de 6,20% entre 2026 e 2031, à medida que os compradores consolidam fresamento e torneamento para economizar espaço no chão de fábrica. As linhas NTX da DMG Mori, as linhas de torneamento e fresamento da ACCUWAY e a plataforma de três torretas da Tongtai permitem que oficinas aeroespaciais e médicas acabem peças complexas em uma única configuração, reduzindo o trabalho em processo em até 40%. Essas máquinas exigem operadores fluentes em ambas as famílias de código G, o que é escasso em toda a ASEAN, portanto os fabricantes incluem software de simulação e suporte remoto para acelerar a adoção. À medida que os fornecedores automotivos se reequipam para bandejas de baterias de veículos elétricos, eles especificam cada vez mais a capacidade multitarefa para combinar desbaste, acabamento e sondagem na mesma plataforma, reforçando a trajetória de crescimento.

Por Configuração de Eixo: Três Eixos Permanece o Carro-Chefe

Os sistemas de três eixos detinham 46% da participação do mercado de centros de usinagem da Ásia-Pacífico em 2025 porque alcançam tolerâncias aceitáveis para a maioria das peças de aço e alumínio, mantendo a programação simples. Os fornecedores automotivos e de eletrodomésticos de segundo nível dependem dessas máquinas para cumprir prazos de entrega curtos com treinamento mínimo de operadores. Os recondicionadores chineses e indianos também fornecem unidades usadas de três eixos a 60% do preço de máquinas novas, ampliando ainda mais sua presença.

As plataformas de cinco eixos estão avançando a uma CAGR de 6,80% até 2031, refletindo a demanda por pás de turbinas, suportes aeroespaciais e carcaças de motores de veículos elétricos que requerem contorno simultâneo. A célula automatizada de 32 paletes da Yumoto Denki agora opera máquinas de cinco eixos por 18 horas sem supervisão, comprovando o aumento de produtividade alcançável com configurações avançadas. Os controles de exportação sobre unidades com precisão abaixo de 3 mícrons do Japão reforçam o fornecimento regional, concentrando suporte técnico e treinamento no Japão, Coreia do Sul e Taiwan.[3]Ministério da Economia, Comércio e Indústria, Governo do Japão, "Controle de Exportação de Segurança," meti.go.jp

Por Orientação do Fuso: Fusos Verticais Dominam, Múltiplos Fusos Ganham Velocidade

Os fusos verticais responderam por 54% da demanda total em 2025 porque o fluxo de cavacos assistido pela gravidade mantém as cavidades limpas e permite que máquinas compactas se encaixem em linhas densamente compactadas. As empresas de eletrônicos e dispositivos médicos favorecem esse formato ao cortar peças finas de alumínio ou titânio que não toleram o recorte de cavacos. O mercado de centros de usinagem da Ásia-Pacífico se beneficia da família SPEEDIO da Brother, que oferece fusos de 27.000 RPM e troca rápida de ferramentas para carcaças de smartphones e parafusos ortopédicos.

As configurações de múltiplos fusos devem crescer a uma CAGR de 6,50% durante 2026-2031, à medida que os fabricantes contratados buscam tempos de ciclo mais curtos e operações de 24 horas sem operadores. As plantas de transmissão automotiva na China agora implantam células horizontais de múltiplos fusos com conjuntos de paletes, alcançando Eficiência Global dos Equipamentos (OEE) acima de 85% e reduzindo os custos unitários para carcaças de ferro fundido. O tamanho do mercado de centros de usinagem da Ásia-Pacífico vinculado a essas linhas de alta produção aumenta à medida que os fornecedores integram software de balanceamento de carga que equaliza o desgaste das ferramentas entre os fusos. Embora os dispositivos de fixação sejam mais complexos, as economias em espaço no chão de fábrica e mão de obra compensam a despesa de engenharia inicial em dois anos para contratos de alto volume.

Por Tipo de Estrutura: Estruturas de Coluna Mantêm Terreno Enquanto Máquinas de Pórtico Ampliam Fronteiras

As estruturas do tipo coluna capturaram 41% da participação do mercado de centros de usinagem da Ásia-Pacífico em 2025 porque oferecem alta rigidez em uma pequena área, tornando-as adequadas para peças de até 1 metro cúbico. Milhares de pequenas e médias empresas na Índia e na Indonésia instalam essas máquinas dentro de unidades industriais padrão que não possuem pisos reforçados ou pontes rolantes. O uso generalizado de peças de reposição comuns, como fusos de esferas, guias e cartuchos de fuso, mantém o tempo de inatividade baixo e incentiva compras repetidas.

Os tipos de pórtico devem se expandir a uma CAGR de 6,10% até 2031, à medida que cubos de turbinas eólicas, longarinas de aeronaves e moldes compostos excedem o envelope de trabalho dos designs de coluna. A linha de pórtico da Okuma abrange até 6 metros de deslocamento em X, permitindo que os principais fabricantes aeroespaciais no Japão e na Austrália acabem uma longarina de asa inteira em uma única configuração, reduzindo o esforço de alinhamento e melhorando a precisão geométrica. O tamanho do mercado de centros de usinagem da Ásia-Pacífico vinculado às vendas de pórtico é, portanto, mais visível nas regiões onde os programas de energia renovável e aeroespacial se sobrepõem. As variantes de mesa móvel fornecem um meio-termo para fundições pesadas, embora a aceleração mais lenta limite a adoção onde o tempo de ciclo é crítico.

Por Indústria do Usuário Final: Automotivo Ainda Lidera, Dispositivos Médicos Aceleram

As aplicações automotivas responderam por 29% do tamanho do mercado de centros de usinagem da Ásia-Pacífico em 2025, refletindo a demanda de longa data por blocos de motor, caixas de transmissão e componentes de suspensão. Mesmo com os veículos elétricos eliminando muitas peças de combustão interna, as fábricas ainda precisam de fresamento preciso para invólucros de baterias e engrenagens de redução. Os fabricantes de bandejas de baterias chineses encomendam centros de cinco eixos para usinar grandes fundições de alumínio em uma única passagem, mantendo o tempo de ciclo abaixo de 2 minutos por bandeja.

Os dispositivos médicos são o nicho de crescimento mais rápido, com previsão de crescimento a uma CAGR de 6,90% até 2031, impulsionados por incentivos indianos no valor de USD 410 milhões que aumentam a produção local de implantes. A Kalyani Medicomp reduziu o prazo de produção de placas cranianas de seis semanas para 10 dias após instalar máquinas de cinco eixos Makino a51nx, demonstrando como a usinagem sem operadores apoia a personalização em massa. A Sushrut Surgicals combina moldagem por injeção de metal para peças de alto volume com acabamento CNC para geometrias personalizadas, ilustrando um caminho híbrido que ainda depende de fresadoras de precisão. O mercado de centros de usinagem da Ásia-Pacífico se beneficia dessa diversificação, ajudando a amortecer a volatilidade na demanda automotiva.

Análise Geográfica

A China reteve 49% da participação do mercado de centros de usinagem da Ásia-Pacífico em 2025, sustentada por mais de 2 milhões de robôs industriais e uma densidade de robôs de 392 unidades por 10.000 trabalhadores, o triplo da média global. O impulso do país em direção à produção sem operadores é evidente no complexo Changping da Xiaomi, que opera 81% de suas operações automaticamente e produz 10 milhões de smartphones anualmente em linhas de usinagem verticalmente integradas. A Índia está registrando uma CAGR de 7,20% até 2031, o ritmo mais rápido da região, auxiliada por USD 410 milhões em Incentivos Vinculados à Produção que canalizam pedidos de células de cinco eixos para plantas domésticas de implantes, eletrônicos e bandejas de baterias. O mercado de centros de usinagem da Ásia-Pacífico na Índia está crescendo ainda mais à medida que a nova planta de montagem da Tsugami em Chennai visa atingir 500 unidades por ano até 2027 e oferece serviço localizado que reduz pela metade os prazos de entrega. Juntos, o avanço da automação da China e a expansão de capacidade da Índia sustentam o impulso da demanda para a região mais ampla.

Os compradores domésticos do Japão mantiveram os pedidos estáveis no início de 2026, embora os pedidos totais tenham saltado 25,3% em relação ao ano anterior para JPY 145,6 bilhões (USD 0,91 bilhão), porque o crescimento foi impulsionado por clientes estrangeiros, principalmente da Tailândia e do Vietnã, e não por ciclos de substituição locais. Muitas oficinas japonesas fazem retrofit de unidades com 15 anos de uso a 50-65% do custo de uma máquina nova, refletindo uma cultura avessa ao risco que limita novas instalações, mas sustenta um grande mercado de reposição para controles e fusos. A Coreia do Sul destinou USD 336 milhões para subsídios a fábricas inteligentes em 2025, e seu novo programa "Trilha de IA", com lançamento em 2026, cofinanciará nós de computação de borda em equipamentos legados, acelerando as atualizações orientadas por dados. O emergente setor espacial da Austrália, apoiado pela agência nacional, começou a adquirir componentes de precisão de Melbourne e Adelaide, estimulando a demanda inicial por máquinas de pórtico de cinco eixos capazes de acabar uma longarina de asa inteira em uma única configuração.

O restante da Ásia-Pacífico, incluindo Vietnã, Tailândia, Indonésia, Malásia e economias menores, absorveu uma onda de relocalização da fabricação de eletrônicos, com a Tailândia sozinha aprovando 47 projetos no valor de USD 2,5 bilhões em 2025 que especificam centros de usinagem verticais de alta velocidade para ferramentas de conectores. A iniciativa "Técnico Inteligente" treinará 5.000 maquinistas até 2028, mas enfrenta atrito à medida que os formandos migram para funções mais bem remuneradas em Singapura e no Japão, reforçando uma lacuna regional de competências. A relocalização da fabricação de eletrônicos e a expansão da cadeia de suprimentos de VEs conferem ao tamanho do mercado de centros de usinagem da Ásia-Pacífico uma base geográfica diversificada que atenua o risco de um único país.[4]Agência Espacial Australiana, "Roteiro da Cadeia de Suprimentos Local," space.gov.au

Cenário Competitivo

O mercado de centros de usinagem da Ásia-Pacífico exibe concentração moderada. Os principais fornecedores ancoram o mercado de centros de usinagem da Ásia-Pacífico por meio de amplas redes de revendedores e linhas de produtos em camadas que variam de estruturas de três eixos de nível básico a células premium de cinco eixos e multitarefa. Os titulares japoneses e sul-coreanos Yamazaki Mazak, DMG Mori, Okuma, Makino, DN Solutions e Hyundai WIA retêm grande parte de sua participação histórica porque contratos de longo ciclo em aeroespacial, automotivo e médico favorecem plataformas comprovadas que vêm com serviço de campo em todos os principais polos de fabricação. Os desafiantes chineses, como Dalian Machine Tool, Shenyang Machine Tool e Guangdong Taikan, atendem ao comprador de segundo nível sensível ao preço com máquinas que custam 30-40% menos e chegam com carregadores de robôs plug-and-play que encurtam o tempo de instalação. A estrutura de dois níveis resultante mantém os preços médios de venda estáveis no topo, enquanto intensifica a pressão de desconto no segmento de valor.

Desde 2025, a dinâmica competitiva do setor foi moldada por aquisições, expansão de capacidade e controle mais rígido da cadeia de suprimentos. A DN Solutions comprou a alemã Heller Machining por USD 176 milhões em janeiro de 2026 para obter expertise em furação horizontal e expandir sua presença europeia, enquanto a SMEC absorveu a divisão de máquinas-ferramenta da Hyundai WIA por USD 249,5 milhões no mês seguinte, garantindo capacidade de fundição e tratamento térmico internamente. O Ministério da Economia, Comércio e Indústria do Japão bloqueou a oferta de USD 1,6 bilhão da MBK Partners pela Makino por razões de segurança nacional, sinalizando um escrutínio mais rigoroso do investimento estrangeiro em equipamentos de precisão. O programa "Transformação de Usinagem MX" da DMG Mori lançou 18 novas máquinas e seis aplicações digitais em 2025, incluindo análises de manutenção preditiva em cada venda para garantir receita recorrente de software.

A diferenciação tecnológica agora gira em torno de conectividade e processos híbridos. Os fabricantes premium incluem controladores prontos para OPC UA, caixas de computação de borda e arquivos de gêmeos digitais compatíveis com ISO 16739 para que as fábricas possam alimentar dados em tempo real nos sistemas de execução de manufatura. Os fornecedores orientados para o valor respondem com estruturas modulares que aceitam eixos rotativos adicionais, sondagem ou conjuntos de paletes quando o fluxo de caixa permite, deixando os clientes adiarem parte do desembolso de capital. A parceria da Fanuc com a Ty Robotics em março de 2026 integra cobôs diretamente em seu núcleo CNC, abrindo um caminho para pequenas oficinas automatizarem o carregamento sem gaiolas de segurança. A Mazak expandiu sua fábrica iSmart no Kentucky em novembro de 2025 e substituiu lasers de CO₂ por unidades de fibra, reduzindo o consumo de energia em 67% enquanto aumentava o rendimento nas linhas de cinco eixos. A rivalidade crescente em automação, software e serviços mantém os custos de troca elevados e sustenta a concentração moderada apesar dos novos entrantes.

Líderes da Indústria de Centros de Usinagem da Ásia-Pacífico

Yamazaki Mazak Corporation

DMG Mori Co., Ltd.

Okuma Corporation

Makino Milling Machine Co., Ltd.

Doosan Machine Tools Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2026: O Ministério da Economia, Comércio e Indústria do Japão bloqueou a aquisição de USD 1,6 bilhão da Makino Milling Machine pela MBK Partners, citando preocupações de segurança nacional. Ao bloquear a aquisição da Makino, o Japão priorizou firmemente a segurança nacional, esfriando a consolidação de capital privado estrangeiro de tecnologias avançadas de usinagem na região da Ásia-Pacífico.

- Abril de 2026: A FANUC Corporation, empresa de automação industrial, apresentou seu sistema de controle numérico de próxima geração, o CNC FS500i-A. Este sistema foi projetado para ambientes de usinagem complexos e de alta precisão.

- Fevereiro de 2026: A Okuma Corporation, fabricante de máquinas-ferramenta, anunciou um investimento de JPY 14 bilhões (USD 87,94 milhões) para redesenvolver sua Planta Konan na Prefeitura de Aichi, Japão. A iniciativa transforma o local em um centro de produção "tudo em um" para sistemas de automação.

- Janeiro de 2026: A DN Solutions, fabricante de máquinas-ferramenta CNC, concluiu a compra de USD 176 milhões da Heller Machining e assinou um Memorando de Entendimento para construir uma planta na Índia. Ao adquirir a tecnologia premium de cinco eixos da Heller e expandir a produção para a Índia, a DN Solutions eleva significativamente sua posição competitiva global em relação aos titulares europeus e japoneses de alto nível, tanto em aeroespacial avançado quanto em mercados emergentes de alto crescimento.

Escopo do Relatório do Mercado de Centros de Usinagem da Ásia-Pacífico

| Centros de Usinagem Horizontais (HMC) |

| Centros de Usinagem Verticais (VMC) |

| Centros de Usinagem Universais/5 Eixos |

| Centros de Usinagem Multitarefa (MTM) |

| Outros (Centros do Tipo Pórtico/Ponte, Centros de Torneamento e Fresamento) |

| 3 Eixos |

| 4 Eixos |

| 5 Eixos e Acima |

| Horizontal |

| Vertical |

| Múltiplos Fusos |

| Tipo Coluna |

| Tipo Pórtico |

| Mesa Móvel |

| Automotivo |

| Aeroespacial e Defesa |

| Energia (Petróleo e Gás, Renováveis) |

| Dispositivos Médicos |

| Fabricação de Moldes e Matrizes |

| Outros (Fabricação em Geral, Oficinas, Eletrônicos, etc.) |

| China |

| Japão |

| Índia |

| Austrália |

| Coreia do Sul |

| Restante da Ásia-Pacífico |

| Por Tipo de Máquina | Centros de Usinagem Horizontais (HMC) |

| Centros de Usinagem Verticais (VMC) | |

| Centros de Usinagem Universais/5 Eixos | |

| Centros de Usinagem Multitarefa (MTM) | |

| Outros (Centros do Tipo Pórtico/Ponte, Centros de Torneamento e Fresamento) | |

| Por Configuração de Eixo | 3 Eixos |

| 4 Eixos | |

| 5 Eixos e Acima | |

| Por Orientação do Fuso | Horizontal |

| Vertical | |

| Múltiplos Fusos | |

| Por Tipo de Estrutura | Tipo Coluna |

| Tipo Pórtico | |

| Mesa Móvel | |

| Por Indústria do Usuário Final | Automotivo |

| Aeroespacial e Defesa | |

| Energia (Petróleo e Gás, Renováveis) | |

| Dispositivos Médicos | |

| Fabricação de Moldes e Matrizes | |

| Outros (Fabricação em Geral, Oficinas, Eletrônicos, etc.) | |

| Por País | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de centros de usinagem da Ásia-Pacífico?

O mercado está em USD 12,79 bilhões em 2026 e deve atingir USD 15,70 bilhões até 2031, crescendo a uma CAGR de 4,19% ao longo de 2026-2031.

Qual país é o comprador de centros de usinagem de crescimento mais rápido na Ásia-Pacífico?

A Índia lidera com uma CAGR prevista de 7,20% até 2031, apoiada por incentivos governamentais para dispositivos médicos e relocalização da fabricação de eletrônicos.

Qual tipo de máquina domina as instalações atuais?

Os centros de usinagem verticais detêm 38% da receita de 2025 porque fornecem capacidade de corte de alto volume a preços acessíveis.

Por que as máquinas de cinco eixos e acima estão ganhando popularidade?

Bandejas de baterias de VEs complexas, pás aeroespaciais e implantes médicos precisam de cortes simultâneos em múltiplas faces, impulsionando a demanda por máquinas de cinco eixos e acima a uma CAGR de 6,80% até 2031.

Como os gastos com semicondutores influenciarão os pedidos de centros de usinagem?

A SEMI projeta desembolsos de equipamentos para fábricas de USD 133 bilhões em 2026, o que deve elevar os pedidos de usinagem de ultraprecisão de câmaras de vácuo, apesar do risco cíclico.

O que restringe as novas aquisições de máquinas entre as PMEs da ASEAN?

Os altos custos de capital que excedem USD 1,2 milhão ao longo de cinco anos forçam muitas pequenas oficinas a preferir retrofits ou modelos de leasing por hora de fuso.

Página atualizada pela última vez em: