Tamanho e Participação do Mercado de Equipamentos MOCVD para Epitaxia de LED na Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

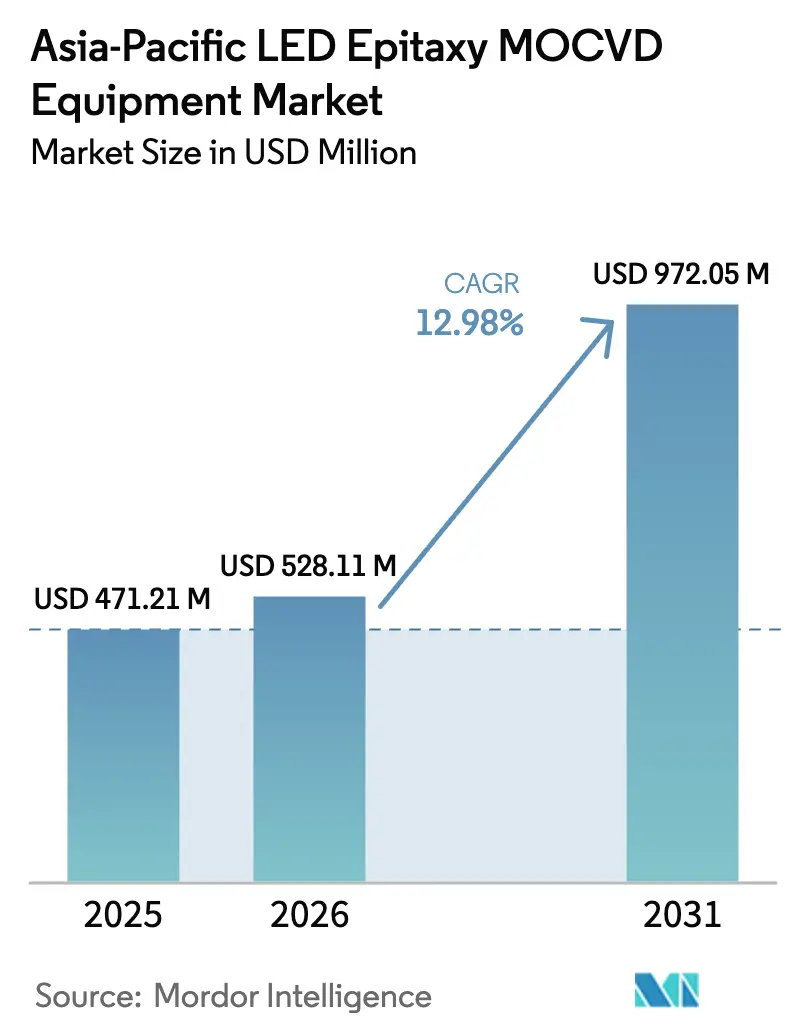

| Tamanho do mercado no ano base (2025) | 471.21 Milhões de dólares |

| Tamanho do Mercado (2026) | 528.11 Milhões de dólares |

| Tamanho do Mercado (2031) | 972.05 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos MOCVD para Epitaxia de LED na Ásia Pacífico pela Mordor Intelligence

O tamanho do mercado de equipamentos MOCVD para epitaxia de LED na Ásia Pacífico está projetado em USD 471,21 milhões em 2025, USD 528,11 milhões em 2026, e deverá atingir USD 972,05 milhões até 2031, crescendo a um CAGR de 12,98% de 2026 a 2031. Incentivos governamentais robustos para ferramentas domésticas de semicondutores, a transição para displays mini-LED e micro-LED, e a migração para wafers de GaN maiores estão acelerando conjuntamente os gastos de capital na China, Taiwan, Japão e Coreia do Sul. Os fornecedores locais de equipamentos estão capitalizando o mandato de Pequim de que pelo menos metade das novas ferramentas de semicondutores provenha de fornecedores domésticos, enquanto os fabricantes de displays estão qualificando reatores avançados de cabeçote de chuveiro para atender a metas rigorosas de classificação por comprimento de onda. Os controles de exportação de gálio estão reforçando a autossuficiência regional, impulsionando o realinhamento de longo prazo da cadeia de suprimentos e expandindo a demanda endereçável para purificação de precursores indígenos. Ao mesmo tempo, a metrologia in situ orientada por IA está se tornando padrão em novas ferramentas, reduzindo a densidade de defeitos e encurtando os ciclos de análise de causa raiz. Os programas de recondicionamento estão ampliando o acesso a reatores maduros para fábricas de nível 2, permitindo adições incrementais de capacidade sem desembolsos totais de capital.

Principais Conclusões do Relatório

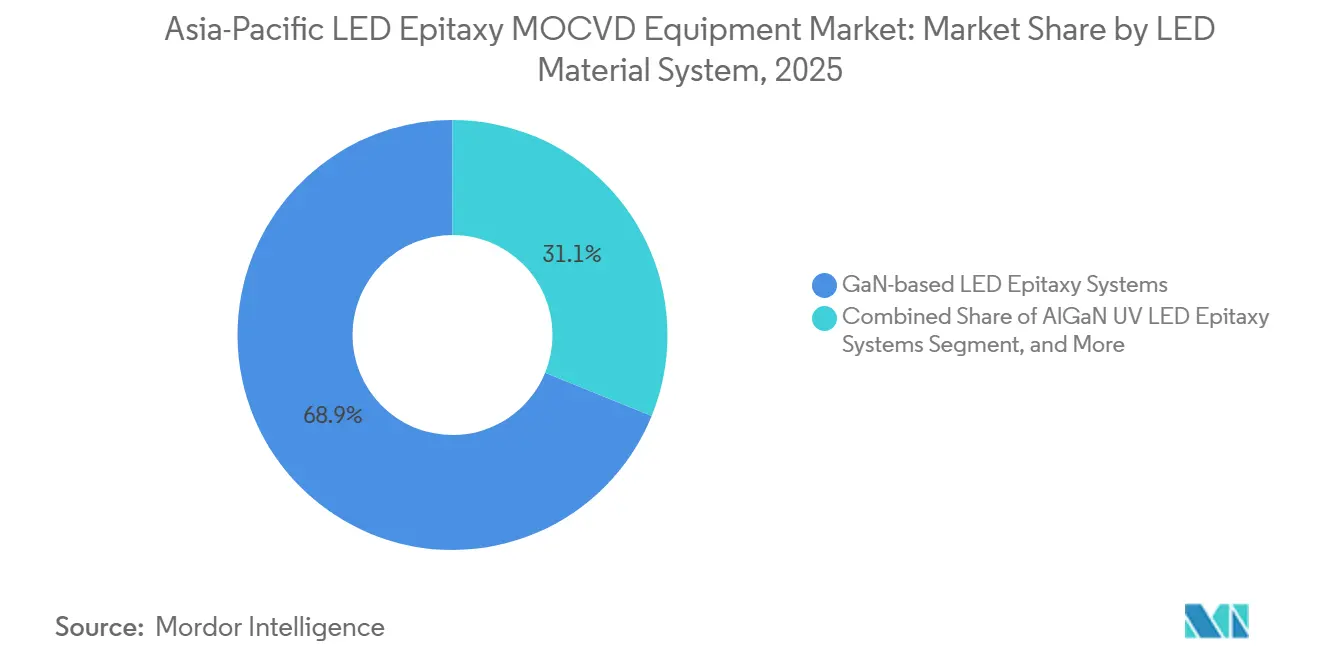

- Por sistema de material LED, o segmento de sistemas de epitaxia de LED baseados em GaN detinha 68,86% da participação de mercado em 2025, enquanto o segmento de sistemas de epitaxia de LED UV de AlGaN está previsto para avançar a um CAGR de 13,24% até 2031.

- Por capacidade de tamanho de wafer, o segmento de 150 mm representou 46,39% da participação do mercado de equipamentos MOCVD para epitaxia de LED na Ásia Pacífico em 2025, enquanto o segmento de 200 mm e acima está projetado para expandir a um CAGR de 13,63% entre 2026 e 2031.

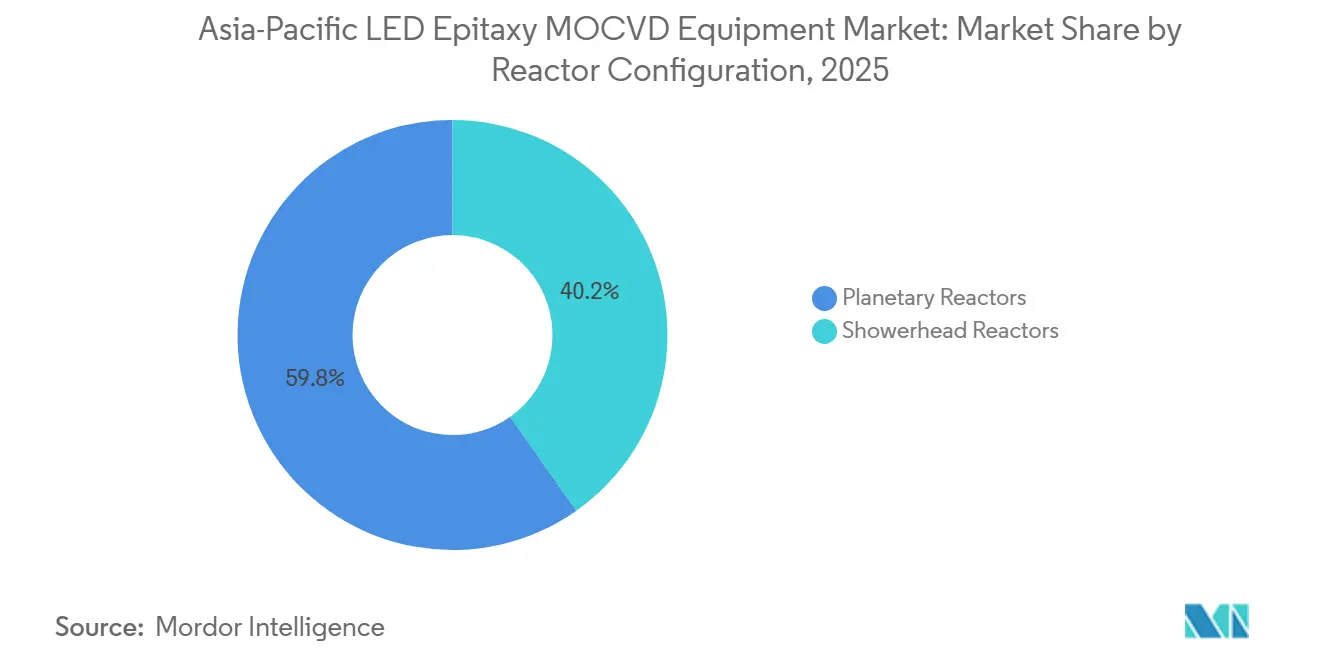

- Por configuração de reator, os reatores planetários capturaram 59,78% da participação de mercado em 2025, enquanto o segmento de reatores de cabeçote de chuveiro está definido para crescer a um CAGR de 13,72% até 2031.

- Por usuário final, os fabricantes integrados de LED detinham 69,64% de participação em 2025, enquanto o segmento de fundições comerciais e fornecedores de Epi comercial está posicionado para registrar um CAGR de 13,47% durante 2026-2031.

- Por país, a China representou 40,71% da participação de mercado em 2025 e está prevista para registrar um CAGR de 13,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Equipamentos MOCVD para Epitaxia de LED na Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios Governamentais para Fábricas de Semicondutores Compostos na China | +3.2% | China, transbordamento para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Aumento da Demanda por Displays Mini e Micro-LED | +2.8% | Global, núcleo da APAC (China, Taiwan, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Migração para Wafers de GaN de 150 mm e 200 mm para Redução de Custos | +2.1% | Global, adoção antecipada em Taiwan e Japão | Médio prazo (2-4 anos) |

| Adoção Crescente de Sistemas de Desinfecção por LED UV-C | +1.6% | Global, acelerado em saúde na América do Norte, Europa e APAC | Longo prazo (≥ 4 anos) |

| Integração de Metrologia In Situ Orientada por IA Reduzindo Perdas de Rendimento | +1.3% | Global, concentrado em fábricas avançadas | Curto prazo (≤ 2 anos) |

| Programas de Recondicionamento de Reatores Circulares Reduzindo o Capex | +0.9% | Cidades de Nível 2 da APAC, mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais para Fábricas de Semicondutores Compostos na China

O Fundo Grande Fase 3 da China reservou USD 47,5 bilhões para acelerar a adoção de ferramentas domésticas, com cotas estipulando que metade das novas compras de equipamentos provenha de fornecedores locais. A penetração doméstica subiu de 25% em 2024 para 35% em 2025, impulsionando diretamente as remessas da NAURA Technology Group e da Advanced Micro-Fabrication Equipment Inc. Isenções fiscais provinciais e parques industriais subsidiados reduziram o capex efetivo de fábricas em até 30%, desbloqueando pedidos incrementais para reatores de múltiplos wafers. O domínio dos recursos de gálio alinha ainda mais os incentivos estatais com a localização da cadeia de suprimentos. Os fabricantes de LED malaios e vietnamitas vizinhos já estão adquirindo ferramentas chinesas para se qualificar para corredores comerciais com tarifas reduzidas, reforçando o efeito de transbordamento regional do impulsionador.

Aumento da Demanda por Displays Mini e Micro-LED

A Omdia projeta que a receita global de displays micro-LED dobrará entre 2025 e 2026, atingindo USD 6,8 bilhões até 2032.[1]Equipe de Pesquisa da Omdia, "Receita de Displays Micro-LED Deverá Atingir USD 6,8 Bilhões até 2032," Omdia, omdia.tech.informa.com As remessas de TVs mini-LED cresceram 100% em relação ao ano anterior, atingindo 8,2 milhões de unidades em 2024, aumentando a demanda por wafers epitaxiais de classificação estreita. Os fornecedores de displays agora exigem tolerância de comprimento de onda de ±2,5 nm, impulsionando a migração de reatores planetários para reatores de cabeçote de chuveiro. A série Lumina da Veeco registrou pedidos repetidos em 2026 para lasers de fosfeto de índio que suportam links ópticos de servidores de IA, destacando sinergias entre mercados. Embora a retroiluminação chip-on-board enfrente risco de excesso de oferta, a adoção em painéis automotivos e headsets de realidade aumentada está absorvendo a capacidade de epi ociosa.

Migração para Wafers de GaN de 150 mm e 200 mm para Redução de Custos

A migração de 100 mm para wafers de GaN maiores reduz o custo por die em até 40% e melhora a utilização de material. A Imec e a Azzurro demonstraram epi de GaN sobre silício de 200 mm em 2024, validando o caminho para adoção em alto volume.[2]Assessoria de Imprensa da Imec, "Imec e Azzurro Demonstram Epitaxia de GaN sobre Si de 200 mm," Imec, imec-int.com A Veeco garantiu pedidos para seu sistema Propel de 300 mm em 2025, demonstrando interesse crescente em diâmetros ainda maiores.[3]Relações com Investidores da Veeco, "Veeco Recebe Pedido para Sistema Propel GaN sobre Si de 300 mm," Veeco, ir.veeco.com Substratos maiores também reduzem as perdas de exclusão de borda, uma vantagem para arrays densos de mini-LED. As plataformas planetárias podem ser adaptadas para 150 mm, mas a migração para 200 mm geralmente favorece arquiteturas de cabeçote de chuveiro projetadas para envelopes térmicos mais rígidos. Embora os orçamentos de capital se ampliem, a transição de tamanho de wafer permanece integral às curvas de custo de longo prazo nas linhas de iluminação, display e dispositivos de potência.

Adoção Crescente de Sistemas de Desinfecção por LED UV-C

Ganhos rápidos de eficiência posicionaram os LEDs UV-C para substituir lâmpadas de mercúrio em purificadores residenciais de uso pontual e estações de tratamento municipais, com eficiência de parede agora três vezes superior à linha de base de 2015. Fornecedores de módulos como a MASSPHOTON estão construindo pilhas de epi de AlGaN em fundições taiwanesas e chinesas para exportação para mercados de higiene norte-americanos e europeus. Reformas em instalações de saúde e sistemas de ar de cabine automotiva estendem o horizonte de demanda bem para a próxima década. Permanecem obstáculos técnicos, pois a densidade de deslocamentos de rosca e a queda de eficiência quântica abaixo de 270 nm exigem reatores de alta temperatura com controle rigoroso da razão III-V. Essa complexidade sustenta a diferenciação de equipamentos e mantém os preços unitários resilientes apesar do aumento dos volumes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Ferramentas MOCVD de Múltiplos Wafers | -2.4% | Global, agudo em mercados emergentes e cidades de Nível 2 | Curto prazo (≤ 2 anos) |

| Risco de Excesso de Oferta no Mercado de Retroiluminação LED | -1.8% | Núcleo da APAC (China, Taiwan, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Cadeias de Suprimentos Voláteis de Trimetilgálio e Amônia | -1.2% | Global, impacto concentrado na China e Taiwan | Médio prazo (2-4 anos) |

| Escassez de Engenheiros de Epitaxia Experientes em Cidades de Nível 2 | -0.7% | Cidades de Nível 2 da China, Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Ferramentas MOCVD de Múltiplos Wafers

Os reatores em lote de 200 mm de última geração têm preços de USD 3-5 milhões, um obstáculo para fábricas com vendas anuais abaixo de USD 50 milhões. Embora a Alliance MOCVD e a Heraeus Covantics ofereçam descontos de 30-40% em equipamentos recondicionados de 100 mm, a disponibilidade de ferramentas mais novas de 150 mm ou 200 mm no mercado secundário é limitada. Longos períodos de retorno de quatro a seis anos desestimulam o investimento em novas instalações quando a visibilidade da demanda se estreita. Estruturas de arrendamento estão surgindo em Taiwan e no Japão, mas os credores da China continental permanecem cautelosos, mantendo os canais de financiamento restritos. O ônus do capex, portanto, atrasa as transições tecnológicas e modera os picos de remessa de curto prazo para o mercado de equipamentos MOCVD para epitaxia de LED na Ásia Pacífico.

Risco de Excesso de Oferta no Mercado de Retroiluminação LED

O excesso de capacidade chip-on-board, estimado em mais de 50.000 m² por mês em 2024, já comprimiu os preços de LEDs de commodities. A receita da AIXTRON caiu 12% em relação ao ano anterior para EUR 556,6 milhões (USD 628,9 milhões) em 2025, à medida que os pedidos de ferramentas LED diminuíram após a expansão de 2023-2024. A substituição por OLED em telas móveis premium erode ainda mais a demanda por retroiluminação, levando as empresas de LED a se voltarem para micro-LED e iluminação automotiva. A requalificação dos reatores existentes para especificações mais rígidas de micro-LED implica tempo de inatividade e gastos incrementais, pressionando as margens. Esse arrasto de excesso de oferta permanece um obstáculo tangível para o crescimento de curto prazo no mercado de equipamentos MOCVD para epitaxia de LED na Ásia Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema de Material LED: Dominância do GaN Encontra Aceleração do AlGaN

As plataformas de GaN ancoraram 68,86% da participação de mercado em 2025, graças ao uso consolidado em iluminação geral, retroiluminação e faróis automotivos. Ecossistemas de precursores maduros e opcionalidade de substrato mantêm os custos de die de GaN competitivos, reforçando a vantagem da base instalada do mercado de equipamentos MOCVD para epitaxia de LED na Ásia Pacífico. O programa de reciclagem de gálio de USD 2 bilhões da Taiwan Semiconductor Manufacturing Company está isolando ainda mais o fornecimento de GaN da volatilidade das exportações. Os dispositivos UV-C de AlGaN partem de uma base menor, mas carregam um CAGR previsto de 13,24%, impulsionados por mandatos rigorosos de higiene em instalações de tratamento de água e saúde. Regulamentações rígidas de emissões na Europa e na América do Norte já estão estimulando projetos de reforma municipal, traduzindo-se em pedidos firmes de ferramentas para reatores de alta temperatura que podem sustentar janelas de crescimento acima de 1.100 °C.

A especialização da cadeia de suprimentos está se aprofundando. As fundições chinesas e taiwanesas estão ampliando as linhas piloto de epi de AlGaN, aproveitando a metrologia in situ orientada por IA para lidar com a alta densidade de deslocamentos de rosca. Os fornecedores ocidentais, enquanto isso, estão redirecionando os roteiros de reatores de arsenieto-fosfeto para mercados de eletrônica de potência e concentradores solares, permitindo que os players domésticos da APAC consolidem a participação em LED de GaN. O setor de equipamentos MOCVD para epitaxia de LED na Ásia Pacífico, portanto, espera que o GaN permaneça a âncora de receita, enquanto o AlGaN fornece o impulso de crescimento incremental que eleva as margens combinadas.

Por Capacidade de Tamanho de Wafer: A Migração para 200 mm Reformula a Economia

Em 2025, o segmento de 150 mm representou 46,39% da participação de mercado, refletindo seu papel de longa data na fabricação de LED em volume. No entanto, a categoria de 200 mm e acima está prevista para registrar um CAGR de 13,63%, à medida que substratos maiores reduzem o custo por die e se alinham com a logística das fábricas de silício convencionais. As melhorias de utilização decorrem de zonas de exclusão de borda menores, que caem de cerca de 20% em wafers de 100 mm para aproximadamente 8-10% em lotes de 200 mm, melhorando a economia efetiva de capital por centímetro quadrado. A plataforma Propel da Veeco, capaz de transições contínuas para 300 mm, ilustra o esforço dos fabricantes de equipamentos para preparar os roteiros dos clientes para o futuro.

A transição, no entanto, é desigual. Os fabricantes de dispositivos integrados japoneses e taiwaneses reutilizaram salas limpas de DRAM legadas para epi de GaN, minimizando os gastos incrementais de infraestrutura, enquanto muitas fábricas da China continental precisam financiar sistemas inteiramente novos de gás a granel e abatimento para a prontidão de 200 mm. O custo e a defeituosidade da safira atualmente limitam algumas aplicações de UV-C e laser a 150 mm, preservando um ecossistema de múltiplos diâmetros. No geral, a dinâmica de migração ressalta como as mudanças de tamanho de wafer podem influenciar o timing do capex para o mercado de equipamentos MOCVD para epitaxia de LED na Ásia Pacífico.

Por Configuração de Reator: Cabeçote de Chuveiro Ganha com as Demandas de Uniformidade

Os reatores planetários representaram 59,78% da participação de mercado em 2025 porque o processamento em lote oferece métricas atraentes de custo por wafer para LEDs de commodities. Eles permanecem o equipamento padrão para nós de iluminação geral que toleram uma variação de comprimento de onda de ±5 nm. As arquiteturas de cabeçote de chuveiro, no entanto, estão previstas para crescer 13,72% ao ano até 2031, à medida que os clientes de mini-LED, micro-LED e dispositivos de potência exigem uniformidade abaixo de ±2,5 nm. Os projetos de cabeçote de chuveiro também elevam a utilização de trimetilgálio acima de 40%, uma proteção importante contra picos de preço do gálio.

A adoção se beneficia ainda de monitores ópticos aprimorados por IA que permitem correções de dopagem em tempo real, reduzindo o tempo de inatividade da ferramenta associado a lotes fora de especificação. O diferencial de preço premium entre os projetos diminui quando os custos de retrabalho impulsionados pelo rendimento são considerados, acelerando a transição em fábricas avançadas. Com o tempo, o consenso de especialistas antecipa um cenário de estrutura dupla; reatores planetários atendendo iluminação de alto volume e especificação mais baixa, e ferramentas de cabeçote de chuveiro ancorando segmentos diferenciados de display e potência dentro do mercado de equipamentos MOCVD para epitaxia de LED na Ásia Pacífico.

Por Usuário Final: O Modelo de Fundição Ganha Tração

Os fabricantes de dispositivos integrados detinham 69,64% da participação de mercado em 2025, pois o controle vertical das linhas de epi, chip e encapsulamento protegia a propriedade intelectual e garantia a segurança do fornecimento. No entanto, as casas de design fabless focadas em óculos de realidade aumentada, horticultura e nichos de UV-C estão cada vez mais terceirizando a epitaxia para fundições comerciais, impulsionando um CAGR de 13,47% para o grupo de fundições até 2031. O mercado de equipamentos MOCVD para epitaxia de LED na Ásia Pacífico, portanto, espelha o modelo de lógica de silício, onde fundições de escala impulsionam a eficiência de capital por meio do balanceamento de carga de múltiplos clientes.

A Ennostar, formada pela fusão da Epistar e da Lextar em 2025, se reposicionou como uma fundição pura de epi e chip, sustentando a profundidade do ecossistema de Taiwan. Os campeões da China continental Sanan Optoelectronics e Silan Azure também estão construindo linhas de 200 mm que atraem participantes fabless estrangeiros atraídos por subsídios locais. A adoção de equipamentos se inclina para ferramentas de cabeçote de chuveiro quando as fundições visam verticais de micro-LED ou UV-C, reforçando como o mix de clientes orienta os padrões de seleção de reatores no mercado de equipamentos MOCVD para epitaxia de LED na Ásia Pacífico.

Análise Geográfica

A China gerou 40,71% da receita regional em 2025 e está projetada para registrar um CAGR de 13,81% até 2031. Os incentivos do Fundo Grande Fase 3, combinados com o mandato de 50% de equipamentos locais de Pequim, continuam a impulsionar os fornecedores domésticos de reatores na curva de aprendizado. A NAURA Technology Group, agora o quinto maior fornecedor global de MOCVD, está enviando ferramentas de múltiplos wafers para fábricas de LED e GaN de potência, aproveitando o controle de 98% da China sobre o gálio refinado para garantir a segurança de precursores. No entanto, o excesso de oferta de retroiluminação pesa sobre várias províncias costeiras onde os subsídios haviam estimulado expansões excessivamente agressivas em 2023-2024. As autoridades estão respondendo direcionando linhas de crédito para micro-LED e eletrônica de potência, mantendo o mercado de equipamentos MOCVD para epitaxia de LED na Ásia Pacífico alinhado com os perfis de demanda de próxima geração.

Taiwan permanece o núcleo de epi de precisão da região. A receita de USD 780 milhões da Ennostar em 2024 sublinha a liderança contínua em wafers de mini-LED e micro-LED para TVs premium, painéis automotivos e dispositivos de realidade aumentada. As fundições da ilha se beneficiam da co-localização com OSATs de back-end, reduzindo os tempos de ciclo para integradores de display. O investimento de USD 2 bilhões da Taiwan Semiconductor Manufacturing Company em reciclagem de gálio também garante a segurança do fornecimento de GaN, amortecendo a volatilidade de matérias-primas que complica as aquisições da China continental. Esses pontos fortes posicionam coletivamente Taiwan como o local de serviço de epi de maior valor dentro do setor de equipamentos MOCVD para epitaxia de LED na Ásia Pacífico.

Japão, Coreia do Sul e o restante do Sudeste Asiático contribuem com o saldo dos gastos regionais. A Tokyo Electron registrou JPY 1.731.715 milhões (USD 12,1 bilhões) em vendas líquidas nos nove meses encerrados em dezembro de 2025, embora o MOCVD específico para LED permaneça um negócio secundário de nicho. Os titulares japoneses Nichia e Toyoda Gosei mantêm epi interna principalmente para programas de LED automotivo e UV-C. A Samsung e a LG Display da Coreia do Sul canalizam a maior parte do capex de display para OLED, mas pilotos exploratórios de micro-LED prosseguem em colaboração com parceiros de epi taiwaneses. No Sudeste Asiático, a disponibilidade de ferramentas recondicionadas reduz as barreiras de entrada para fábricas vietnamitas e malaias ansiosas para capturar a demanda de iluminação inteligente da ASEAN. A expansão local completa a base geograficamente diversificada que agora sustenta o mercado mais amplo de equipamentos MOCVD para epitaxia de LED na Ásia Pacífico.

Cenário Competitivo

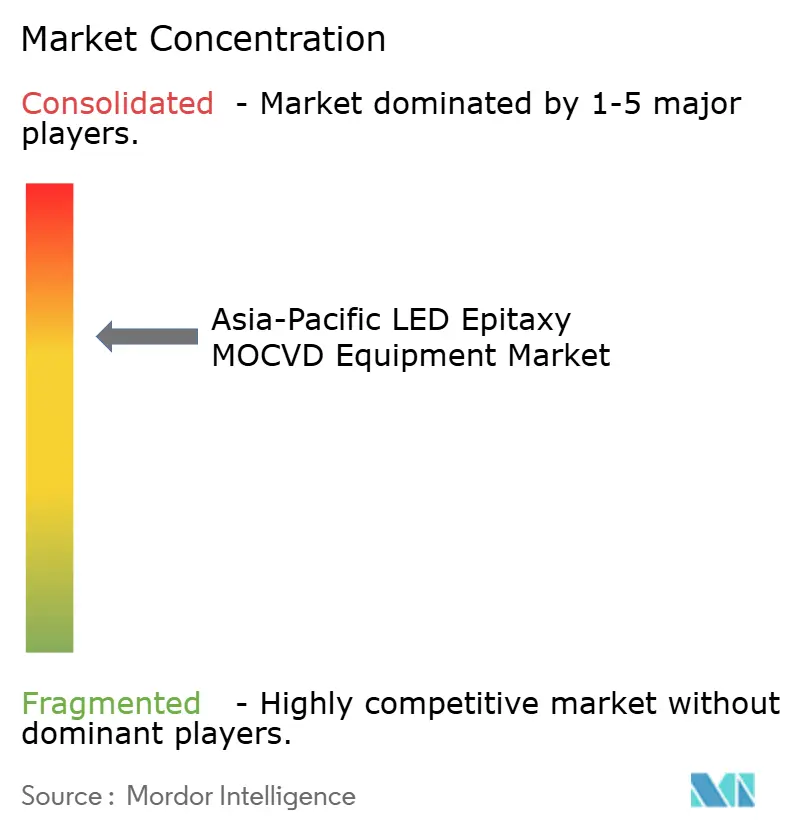

O mercado de equipamentos MOCVD para epitaxia de LED na Ásia Pacífico permanece moderadamente consolidado. A AIXTRON e a Veeco juntas dominam o fornecimento ocidental, dividindo os segmentos de reatores planetários e de cabeçote de chuveiro, respectivamente. A AIXTRON registrou receita de EUR 556,6 milhões (USD 628,9 milhões) em 2025, queda de 12% em relação ao ano anterior, atribuindo a fraqueza a cortes cíclicos na retroiluminação LED. A Veeco reportou receita de USD 664,3 milhões em 2025, com sistemas de semicondutores compostos contribuindo com USD 60 milhões e projetados para crescer um terço em 2026 com os ventos favoráveis do micro-LED. Os entrantes chineses NAURA e AMEC aproveitam o financiamento estatal para subcotar os preços ocidentais, impulsionando ganhos rápidos de participação nas linhas de GaN de commodities e consolidando a preferência por ferramentas locais sob políticas de substituição de importações.

O foco estratégico está divergindo. Os fornecedores ocidentais estão priorizando nós de micro-LED de alta margem, laser de InP e GaN de potência que recompensam a uniformidade e a integração avançada de metrologia. O lançamento do Lumina+ da Veeco em 2025 e o subsequente pedido da Rocket Lab ressaltam esse reposicionamento em direção a aplicações solares de arsenieto-fosfeto e de grau espacial. Os fornecedores chineses se concentram em LEDs de médio poder de alto volume, onde o custo por wafer permanece primordial, usando cotas de aquisição governamental e empréstimos sem juros para escalar. Em ambos os campos, os sensores in situ habilitados por IA de fornecedores como LayTec e Nanotronics estão rapidamente se tornando padrão, incorporando custos de troca e criando um ecossistema auxiliar em torno da análise de processos.

Especialistas em recondicionamento como a Alliance MOCVD e a Heraeus Covantics estão emergindo como disruptores, oferecendo modelos de negócios de economia circular que reduzem 30-40% dos preços de tabela para ferramentas pré-usadas certificadas. Seu modelo aproveita a demanda latente entre fábricas de Nível 2 incapazes de justificar compras de novas ferramentas em meio à pressão de preços. Ao mesmo tempo, as métricas de gases de efeito estufa da ISO 19694-7:2024 agora estão incorporadas nas solicitações de cotação dos compradores, inclinando a preferência para reatores com menores pegadas de CO₂e por wafer. Esse filtro de sustentabilidade reforça a lacuna competitiva entre fornecedores com integração avançada de abatimento e empresas ainda dependentes de arquiteturas de exaustão legadas, moldando o posicionamento de longo prazo dentro do mercado de equipamentos MOCVD para epitaxia de LED na Ásia Pacífico.

Líderes do Setor de Equipamentos MOCVD para Epitaxia de LED na Ásia Pacífico

AIXTRON SE

Veeco Instruments Inc.

Advanced Micro-Fabrication Equipment Inc. (AMEC)

NAURA Technology Group Co. Ltd.

Taiyo Nippon Sanso Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Veeco Instruments reservou múltiplos reatores Lumina e sistemas de feixe de íons Spector de um fabricante global de lasers para comunicações ópticas para escalar os volumes de transceivers de fosfeto de índio.

- Novembro de 2025: A Veeco recebeu um pedido de reator Propel GaN sobre silício de 300 mm para aplicações de micro-LED e potência, expandindo sua presença em wafers de grande diâmetro.

- Outubro de 2025: A Veeco apresentou a ferramenta MOCVD em lote Lumina+ e garantiu um pedido de múltiplos sistemas da Rocket Lab para dobrar a produção de células solares de grau espacial sob a Lei CHIPS e Ciência.

- Outubro de 2025: A Ennostar finalizou a fusão da Epistar e da Lextar, criando um fornecedor de LED verticalmente integrado com receita de 2024 de NTD 24,387 bilhões (USD 780 milhões).

Escopo do Relatório do Mercado de Equipamentos MOCVD para Epitaxia de LED na Ásia Pacífico

O Mercado de Equipamentos MOCVD para Epitaxia de LED refere-se ao segmento da indústria de equipamentos de semicondutores focado na fabricação de sistemas de Deposição Química de Vapor Organometálico (MOCVD) usados para o crescimento epitaxial de materiais LED. Esses sistemas são críticos para a produção de wafers de LED de alta qualidade, que servem como base para dispositivos LED usados em várias aplicações, como iluminação, displays e tecnologias automotivas.

O Relatório do Mercado de Equipamentos MOCVD para Epitaxia de LED na Ásia Pacífico é Segmentado por Sistema de Material LED (Sistemas de Epitaxia de LED Baseados em GaN, Sistemas de Epitaxia de LED UV de AlGaN e Sistemas de Epitaxia de LED de AlInGaP), Capacidade de Tamanho de Wafer (Até 100 mm, 150 mm e 200 mm e Acima), Configuração de Reator (Reatores Planetários e Reatores de Cabeçote de Chuveiro), Usuário Final (Fabricantes Integrados de LED e Fundições de Epitaxia e Fornecedores de Epi Comercial), e País (China, Taiwan, Japão e Restante da Ásia Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Epitaxia de LED Baseados em GaN |

| Sistemas de Epitaxia de LED UV de AlGaN |

| Sistemas de Epitaxia de LED de AlInGaP |

| Até 100 mm |

| 150 mm |

| 200 mm e Acima |

| Reatores Planetários |

| Reatores de Cabeçote de Chuveiro |

| Fabricantes Integrados de LED (IDMs) |

| Fundições de Epitaxia e Fornecedores de Epi Comercial |

| China |

| Japão |

| Taiwan |

| Restante da Ásia Pacífico |

| Por Sistema de Material LED | Sistemas de Epitaxia de LED Baseados em GaN |

| Sistemas de Epitaxia de LED UV de AlGaN | |

| Sistemas de Epitaxia de LED de AlInGaP | |

| Por Capacidade de Tamanho de Wafer | Até 100 mm |

| 150 mm | |

| 200 mm e Acima | |

| Por Configuração de Reator | Reatores Planetários |

| Reatores de Cabeçote de Chuveiro | |

| Por Usuário Final | Fabricantes Integrados de LED (IDMs) |

| Fundições de Epitaxia e Fornecedores de Epi Comercial | |

| Por País | China |

| Japão | |

| Taiwan | |

| Restante da Ásia Pacífico |

Principais Questões Respondidas no Relatório

Qual é o valor esperado do mercado de equipamentos MOCVD para epitaxia de LED na Ásia Pacífico até 2031?

O mercado está previsto para atingir USD 972,05 milhões até 2031.

Qual tamanho de wafer está crescendo mais rapidamente nas novas compras de reatores?

O segmento de 200 mm e acima está projetado para crescer a um CAGR de 13,63% ao longo de 2026-2031.

Por que os reatores de cabeçote de chuveiro estão ganhando participação em relação aos projetos planetários?

As plataformas de cabeçote de chuveiro oferecem uniformidade de comprimento de onda mais rígida e maior utilização de precursores, que são essenciais para a produção de mini-LED e micro-LED.

Como a China está influenciando a demanda regional por equipamentos?

Os subsídios do Fundo Grande Fase 3 de Pequim e um mandato de 50% de equipamentos domésticos estão acelerando os pedidos para fornecedores de MOCVD da China continental.

Qual sistema de material apresenta o maior potencial de crescimento além do GaN?

A epitaxia de LED UV-C de AlGaN está projetada para registrar um CAGR de 13,24% devido ao aumento das aplicações de desinfecção.

Como os reatores recondicionados impactam as fábricas menores?

O recondicionamento certificado pode reduzir os desembolsos de capital em até 40%, permitindo que fabricantes de Nível 2 entrem no mercado com menor risco financeiro.

Página atualizada pela última vez em: