Tamanho e Participação do Mercado de Data Centers Verdes da APAC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 17.2 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Verdes da APAC por Mordor Intelligence

Espera-se que o tamanho do mercado de data centers verdes da Ásia-Pacífico cresça de USD 17,2 bilhões em 2025 para USD 20,57 bilhões em 2026 e está previsto para atingir USD 50,39 bilhões até 2031 a um CAGR de 19,62% no período 2026-2031. O aumento das implantações em hiperescala, as rígidas políticas de emissões líquidas zero e a rápida adoção da nuvem estão direcionando capital para instalações energeticamente eficientes na China, Índia, Japão e Sudeste Asiático. Plataformas de resfriamento líquido e híbrido, acordos de compra de energia corporativa mais amplos e menor custo médio ponderado de capital proveniente de financiamento verde estão acelerando os pipelines de projetos. As empresas também estão reformulando as arquiteturas de energia para suportar racks que agora excedem 100 kW, enquanto os governos direcionam as decisões de localização para cidades secundárias com abundante energia renovável. A intensidade competitiva está aumentando à medida que especialistas em colocalização, hiperescaladores de nuvem e fundos de investimento imobiliário de infraestrutura competem por terrenos escassos, acesso à rede elétrica e mão de obra qualificada.

Principais Conclusões do Relatório

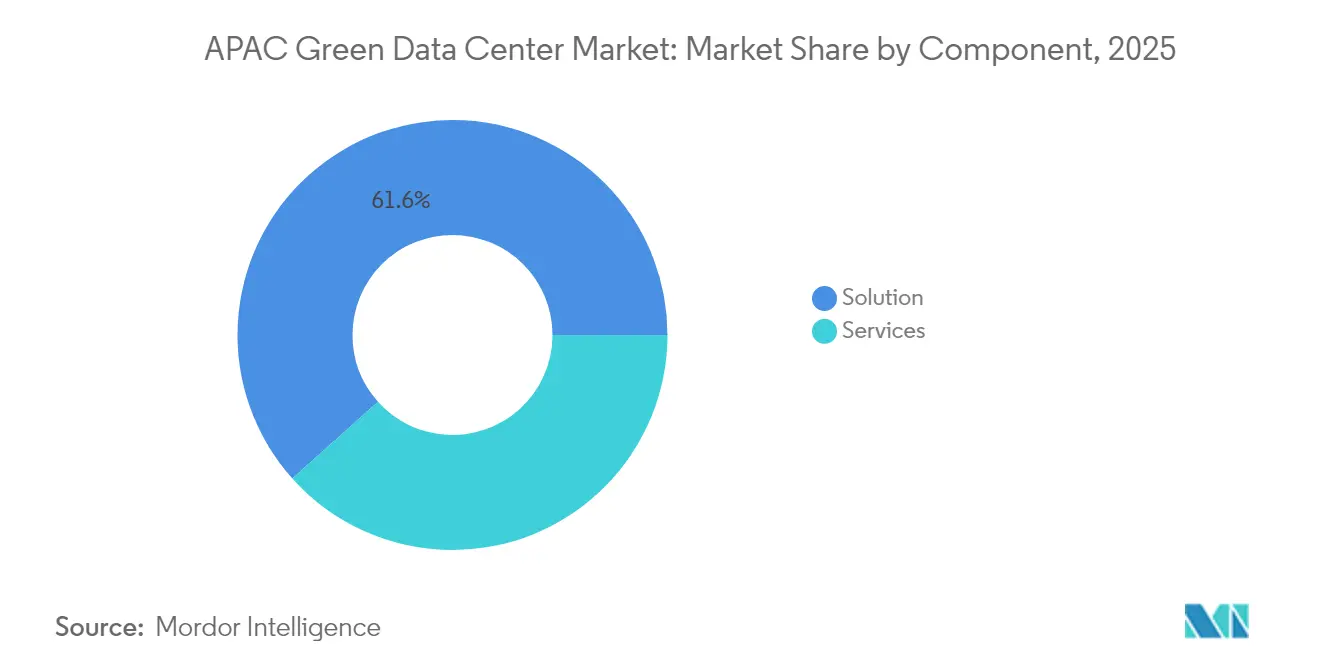

- Por componente, as Soluções lideraram com 61,62% da participação do mercado de data centers verdes da Ásia-Pacífico em 2025, enquanto os Serviços estão projetados para se expandir a um CAGR de 21,3% até 2031.

- Por tipo de data center, os provedores de Colocalização responderam por 35,62% da participação de receita do mercado de data centers verdes da Ásia-Pacífico em 2025; os Hiperescaladores/Provedores de Serviços em Nuvem estão previstos para registrar o CAGR mais rápido de 23,6% até 2031.

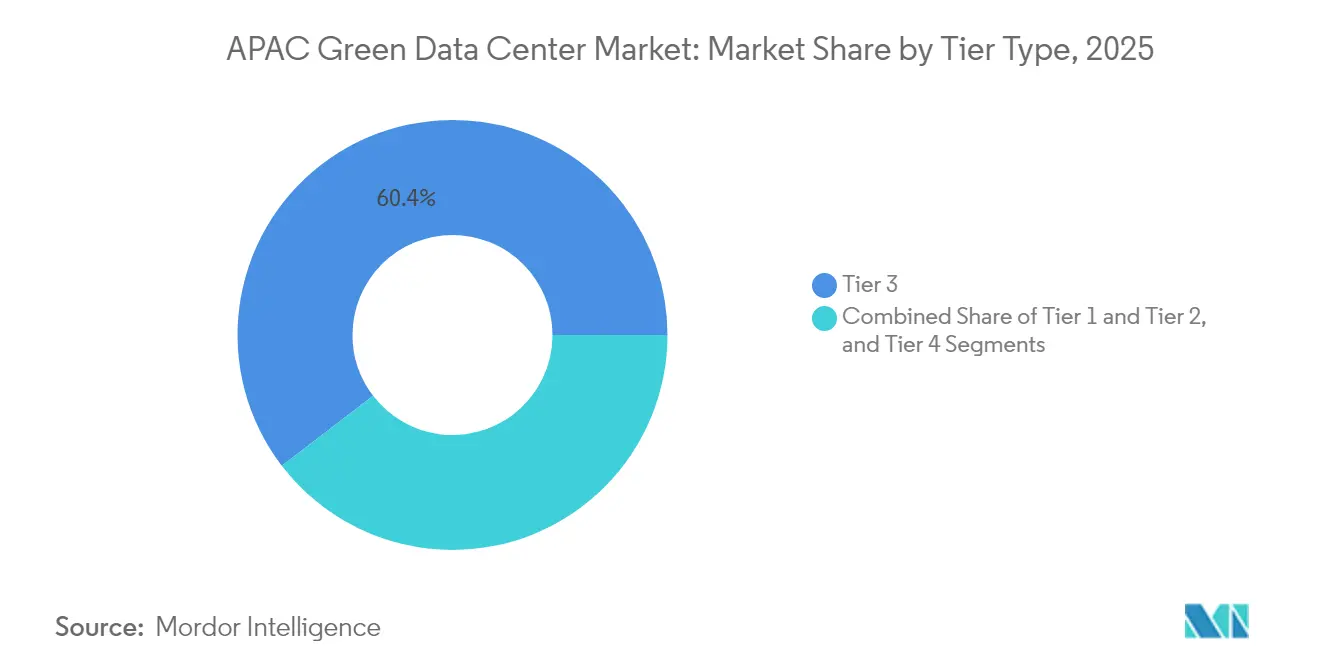

- Por classificação de nível, as instalações Nível 3 detinham uma participação de 60,40% do tamanho do mercado de data centers verdes da Ásia-Pacífico em 2025, enquanto os sites Nível 4 estão avançando a um CAGR de 22,9% entre 2026-2031.

- Por vertical, Telecomunicações e TI detinham 27,78% de participação do mercado de data centers verdes da Ásia-Pacífico em 2025; o Governo está registrando o maior CAGR de 24,2% até 2031.

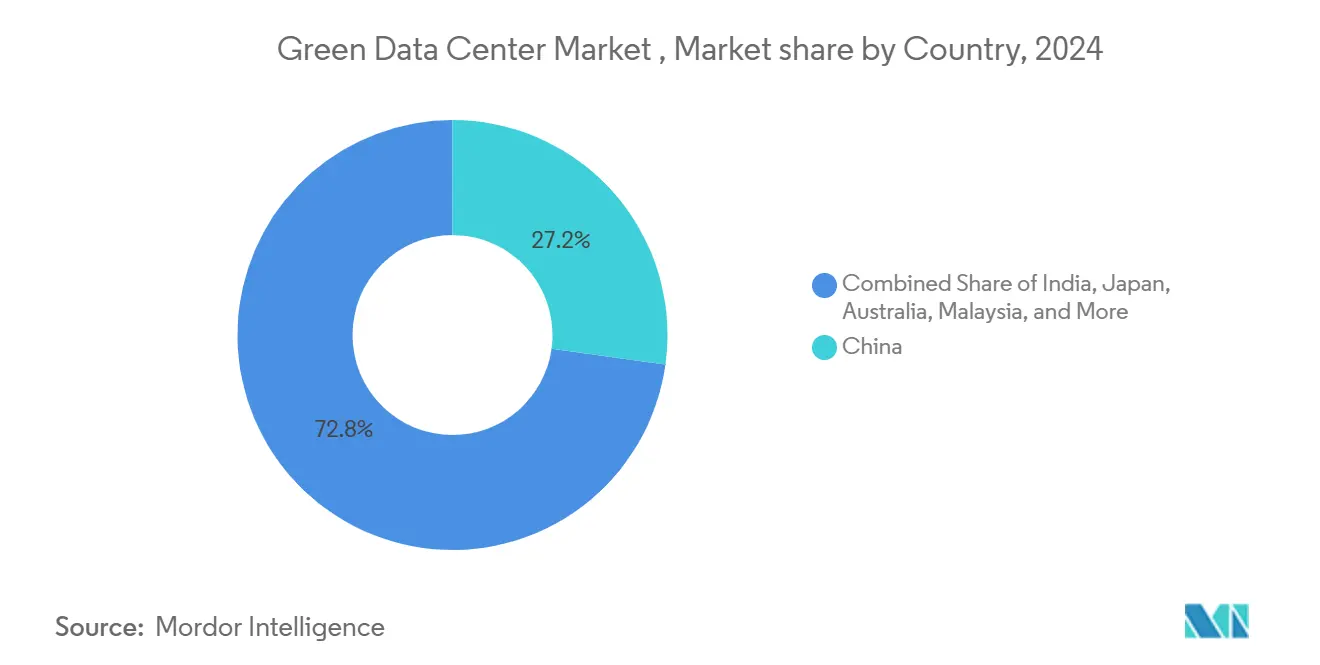

- Por país, a China capturou 26,85% da participação do mercado de data centers verdes da Ásia-Pacífico em 2025, e a Índia está crescendo mais rapidamente a um CAGR de 22,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers Verdes da APAC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cargas de trabalho de alta densidade impulsionadas por IA requerem resfriamento líquido e híbrido | +4.2% | China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Expansões rápidas de hiperescala e colocalização em metrópoles emergentes do Sudeste Asiático | +3.8% | Núcleo do Sudeste Asiático, transbordamento para a Índia | Curto prazo (≤ 2 anos) |

| Mandatos governamentais de emissões líquidas zero e incentivos fiscais verdes | +3.1% | China, Japão, Singapura, Austrália | Longo prazo (≥ 4 anos) |

| Descarbonização da rede elétrica e acordos de compra de energia corporativa acelerando o fornecimento de energia renovável | +2.9% | Austrália, Japão, APAC em geral | Médio prazo (2-4 anos) |

| Projetos-piloto de reatores modulares pequenos para carga de base de zero carbono | +1.8% | Japão, Coreia do Sul, Austrália | Longo prazo (≥ 4 anos) |

| Financiamento verde no estilo de fundo de investimento imobiliário reduzindo o custo médio ponderado de capital para desenvolvedores | +2.1% | Singapura, Hong Kong, Japão, Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cargas de Trabalho de Alta Densidade Impulsionadas por IA Requerem Resfriamento Líquido e Híbrido

As densidades de rack aumentaram de 10 kW para mais de 100 kW para servidores ricos em GPU, impulsionando uma mudança em direção a sistemas de resfriamento líquido direto, por imersão e de precisão. Operadores como a SK Telecom estão fazendo parcerias com fabricantes de hardware para comercializar soluções térmicas de próxima geração que podem reduzir o consumo de energia em até 30% em comparação com o resfriamento a ar. A Equinix está implementando resfriamento líquido em mais de 100 instalações, incluindo Singapura, para manter o desempenho dos serviços de IA enquanto reduz o consumo de água. Os primeiros adotantes obtêm uma vantagem de custo porque a maior densidade de rack reduz os requisitos de espaço físico e acelera a receita por metro quadrado.

Expansões Rápidas de Hiperescala e Colocalização em Metrópoles Emergentes do Sudeste Asiático

A Tailândia reservou USD 2,7 bilhões para três campi de hiperescala, enquanto a Indonésia está recebendo USD 100 milhões da Digital Realty para uma expansão em Jacarta. A Malásia atraiu um compromisso de USD 2 bilhões do Google que inclui estações de tratamento de água no local. Novos sites nesses mercados encurtam os prazos de implantação para hiperescaladores que enfrentam restrições de energia e terreno em Singapura e Tóquio, embora sobrecarreguem as cadeias de suprimentos regionais de equipamentos de comutação, transformadores e empreiteiros especializados.

Mandatos Governamentais de Emissões Líquidas Zero e Incentivos Fiscais Verdes

A China agora exige 80% de eletricidade renovável para novos data centers até 2030, reformulando as estratégias de localização e aquisição de energia.[1]Administração Nacional de Energia, "Opiniões Orientadoras sobre a Aceleração do Desenvolvimento Verde e de Baixo Carbono dos Data Centers," nea.gov.cn O Roteiro Tecnológico de Data Centers Verdes de Singapura estabelece envelopes de temperatura operacional mais elevados, o que pode reduzir os custos de resfriamento em até 5%, ao mesmo tempo que exige atualizações nos sistemas de tratamento de ar.[2]Secretaria Nacional de Mudanças Climáticas, "Roteiro Tecnológico de Data Centers Verdes de Singapura," nccs.gov.sg A inclusão de data centers nas estruturas de fundos de investimento imobiliário no Japão reduz os custos de financiamento e canaliza capital institucional para ativos sustentáveis. A conformidade diferencia os operadores que investem cedo em melhorias de eficiência.

Descarbonização da Rede Elétrica e Acordos de Compra de Energia Corporativa Acelerando o Fornecimento de Energia Renovável

Os acordos de compra de energia de longo prazo estão se tornando o principal caminho para garantir eletricidade de zero carbono. A Equinix assinou seu primeiro acordo de compra de energia solar no Japão para 30 MW com a Trina Solar. A Malásia verá a demanda de data centers aumentar em 68 TWh até 2030, tornando os projetos integrados de energia solar e eólica críticos para a resiliência da rede elétrica. A geração de energia renovável integrada fora do local oferece aos operadores previsibilidade de custos e apoia as metas nacionais de descarbonização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Moratórias de terreno e energia em centros maduros | −2.8% | Singapura, Tóquio, outras cidades densas | Curto prazo (≤ 2 anos) |

| Alto prêmio de capital para construções sustentáveis Nível III+ | −2.1% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para resfriamento avançado e gestão de infraestrutura de data center | −1.9% | Em toda a região, aguda em centros emergentes | Médio prazo (2-4 anos) |

| Regulamentações de estresse hídrico limitando o resfriamento evaporativo | −1.4% | Singapura, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Moratórias de Terreno e Energia em Centros Maduros

Singapura levantou sua moratória de quatro anos em 2024, mas liberou apenas 80 MW de nova capacidade, pressionando os desenvolvedores a cumprir regras rígidas de eficiência e prontidão para IA. Tóquio enfrenta desafios semelhantes, pois as atualizações da rede elétrica ficam aquém da demanda, forçando projetos a se relocalizarem para Chiba ou Hokkaido. Licenças limitadas inflacionam os preços dos terrenos e retardam o início dos projetos, redirecionando capital para Kuala Lumpur, Jacarta e Bangcoc.

Escassez de Mão de Obra Qualificada para Resfriamento Avançado e Gestão de Infraestrutura de Data Center

O resfriamento líquido e o software de gestão de infraestrutura em tempo real requerem engenheiros especializados que são escassos em toda a Ásia-Pacífico. A Tailândia lista a escassez de talentos entre seus principais desafios de data center, ao lado dos custos de energia. Jacarta precisa dobrar sua força de trabalho técnica para suportar a capacidade prevista para 2027. As empresas que constroem pipelines de treinamento internos ou fazem parcerias com institutos de formação profissional garantem uma vantagem de execução, enquanto outras enfrentam atrasos no cronograma e crescentes prêmios de mão de obra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Impulsionam a Demanda por Integração

As Soluções capturaram 61,62% de participação do mercado de data centers verdes da Ásia-Pacífico em 2025, pois as empresas preferem pilhas integradas de energia, resfriamento e automação que podem ser implantadas rapidamente para clusters de IA. Os equipamentos de energia permanecem o maior subsegmento porque as instalações estão reconfigurando as espinhas dorsais elétricas para maior densidade, enquanto os sistemas de resfriamento avançado registram crescimento de dois dígitos à medida que as tecnologias líquidas se expandem. Os Serviços são menores hoje, mas superam todas as outras categorias com um CAGR de 21,3%, impulsionados pela demanda por engenharia de design-build, integração de energia renovável e consultoria de certificação. O tamanho do mercado de data centers verdes da Ásia-Pacífico para Serviços está projetado para atingir USD 20,63 bilhões até 2031, expandindo-se junto com retrofits complexos. Os fornecedores capazes de combinar plataformas de gestão de energia definidas por software com hardware de resfriamento líquido se posicionam como parceiros de responsabilidade única para hiperescaladores.

As empresas também recorrem a serviços profissionais para auditorias de contabilidade de carbono, estruturação de títulos verdes e negociações de acordos de compra de energia. Materiais de baixo carbono, como os substitutos de cimento da Amazon que reduzem o carbono incorporado em 64% nas construções em Tóquio, ressaltam como a inovação em componentes se articula com a consultoria de serviços. Os especialistas em integração que conseguem orquestrar sistemas elétricos, mecânicos e de TI reduzem o risco de comissionamento, encurtando os ciclos de realização de receita para os investidores.

Por Tipo de Data Center: Hiperescaladores Aceleram os Investimentos

Os operadores de colocalização detinham uma participação de 35,62% em 2025 e continuam sendo vitais para as empresas que buscam capacidade escalável sem capital inicial. No entanto, os hiperescaladores, impulsionados pelo treinamento de modelos de IA e contratos de nuvem soberana, estão registrando um CAGR de 23,6%, tornando-os a principal locomotiva de crescimento. O tamanho do mercado de data centers verdes da Ásia-Pacífico vinculado aos hiperescaladores está projetado para mais do que triplicar até 2031. A competição por parcelas de banco de terrenos em Jacarta, Johor e Batam está se intensificando à medida que empresas como o TikTok comprometem USD 8,8 bilhões ao longo de cinco anos para hospedagem na Tailândia.

As empresas de colocalização respondem oferecendo espaço branco pronto para resfriamento líquido, corredores de resfriamento direto ao chip e alimentações de energia de alta densidade superiores a 40 kW por rack. Os hiperescaladores, por sua vez, expandem o uso de colocalização para regiões de acesso onde os prazos de autoconstrução excedem a demanda. As implantações de borda por operadores de telecomunicações adicionam outra camada, exigindo micro-sites próximos a estações base 5G para suportar análises em tempo real.

Por Tipo de Nível: Nível 4 Impulsiona o Posicionamento Premium

As instalações Nível 3 forneceram 60,40% da capacidade em 2025 ao equilibrar confiabilidade e custo, mas os sites Nível 4 estão avançando mais rapidamente a um CAGR de 22,9%, pois os mecanismos de inferência de IA e as cargas de trabalho de negociação financeira elevam os limites de tempo de atividade. Novos campi Nível 4, como o complexo de 300 MW da SoftBank em Tomakomai, Hokkaido, incluem blocos de energia redundantes, fazendas de baterias no local e circuitos de resfriamento líquido que mantêm o PUE abaixo de 1,2. O tamanho do mercado de data centers verdes da Ásia-Pacífico para instalações Nível 4 está a caminho de superar USD 12,18 bilhões até 2031, destacando a maior disposição de pagar por resiliência.

Os operadores Nível 3 respondem com análises de manutenção preditiva que elevam a disponibilidade efetiva para níveis Nível 4 sem duplicação total da infraestrutura. Os Níveis 1 e 2 permanecem relevantes para testes e desenvolvimento ou arquivamento não crítico, mas sua participação diminui à medida que as empresas digitais nativas padronizam em alta disponibilidade.

Por Vertical do Setor: Governo Lidera a Transformação Digital

Telecomunicações e TI retiveram uma participação de 27,78% em 2025, impulsionadas pelos lançamentos de 5G e pela expansão de plataforma como serviço. As cargas de trabalho governamentais, no entanto, registram o CAGR mais rápido de 24,2% até 2031, pois os programas nacionais de identidade digital e as plataformas de cidades inteligentes demandam hospedagem soberana. O setor de data centers verdes da Ásia-Pacífico está testemunhando ministérios migrando cargas de trabalho para regiões de nuvem que satisfazem as leis locais de residência de dados enquanto cumprem os mandatos de eficiência energética.

Os sistemas de saúde adotam nós de borda para telemedicina, enquanto os bancos implementam arquiteturas híbridas que cumprem as regras de localização de dados, mas permitem computação elástica. Os fabricantes integram mini-data centers no local com links de nuvem pública para alimentar a IoT industrial e aplicações de gêmeos digitais. Cada vertical está buscando operadores que possam comprovar credenciais de energia renovável e latência de separação abaixo de 5 milissegundos.

Análise Geográfica

A China detinha 26,85% do mercado de data centers verdes da Ásia-Pacífico em 2025, sustentada por políticas que exigem 80% de eletricidade verde para novos sites até 2030 e metas municipais que empurram o PUE abaixo de 1,35 em Pequim. A GDS Services já alcançou 40% de fornecimento renovável com um PUE de 1,13, ilustrando o progresso em direção a esses objetivos. O comércio nacional de certificados de energia renovável fornece uma trilha de auditoria que ajuda os operadores a ganhar contratos de hiperescala e acessar financiamento verde.

A Índia é a geografia de crescimento mais rápido com um CAGR de 22,6%, apoiada por incentivos estaduais, tarifas competitivas e abundante talento de engenharia. A parceria de Telangana com a NTT India e a Neysa Networks em um cluster de 400 MW em Hyderabad demonstra a disposição do governo de agilizar as autorizações para propriedades de supercomputação de IA. A usina solar-eólica cativa da Equinix em Maharashtra mostra como os acordos de compra de energia corporativa mitigam as restrições da rede elétrica enquanto garantem a certeza de preços.

Japão, Singapura e Austrália permanecem maduros, mas com restrições. A saturação da rede elétrica de Tóquio empurra nova capacidade para regiões como Kyushu, onde os governos locais oferecem isenções fiscais. As regras pós-moratória de Singapura limitam a nova capacidade em incrementos de 80 MW com condições rígidas de eficiência energética. A Austrália aproveita os abundantes recursos solares e os mercados transparentes de acordos de compra de energia para atrair operadores que buscam caminhos claros para energia renovável.

Panorama regulatório

A regulamentação na Ásia-Pacífico está se tornando mais rigorosa em torno do desempenho mensurável de energia e água, vinculando cada vez mais as aprovações de construção e os incentivos a limiares de sustentabilidade. Na China, diretrizes e normas nacionais incorporam requisitos de fornecimento renovável e eficiência em novas construções, incluindo a orientação política que exige uma alta participação de eletricidade renovável para novos data centers até 2030, junto com controles mais estritos de PUE em hubs prioritários. A eficiência hídrica também está sendo formalizada por meio de normas de água-energia e outras normas de green data centers relacionadas.

Singapura avançou de diretrizes amplas para critérios atualizados de construção e operação por meio do Green Mark for Data Centre 2024 (lançado em 18 de outubro de 2024 pela BCA e pela IMDA) e do Green Data Centre Technology Roadmap. Essas atualizações alinham a seleção de locais e as retrofits com envelopes de temperatura operacional mais altos e upgrades de sistemas. Dentro da ASEAN, a convergência de políticas avançou por meio do ASEAN Guide for Sustainable Data Centre Development (finalizado em dezembro de 2025), dando aos desenvolvedores uma base comum sobre considerações de energia, carbono e água entre os mercados membros. A Malásia publicou diretrizes de data centers sustentáveis que incorporam metas de Water Usage Effectiveness e se vinculam a seus incentivos de investimento (com a MIDA aceitando solicitações no âmbito do esquema DESAC até 31 de dezembro de 2027), enquanto a Austrália articulou expectativas para todo o sistema para desenvolvedores de data centers e infraestrutura de IA que priorizam a adoção de energia limpa, a eficiência energética e a coordenação com o planejamento de transmissão. Coletivamente, essas estruturas deslocam a conformidade de divulgações ESG voluntárias para métricas auditáveis (PUE, WUE, verificação de eletricidade renovável), que podem influenciar o licenciamento, o acesso a financiamento e a aquisição por clientes.

Análise da cadeia de valor

A cadeia de valor de green data centers na Ásia-Pacífico abrange (1) originação de locais e licenciamento (aquisição de terras, interconexão à rede, aprovações ambientais e hídricas), (2) design e engenharia (arquitetura Tier III/IV, distribuição de energia de alta densidade, design térmico e modelagem de eficiência), (3) fornecimento de equipamentos e sistemas (quadros de distribuição, transformadores, UPS e baterias, geradores, chillers e circuitos de refrigeração líquida, contenção, DCIM e software de gestão de energia), (4) construção e comissionamento (contratados de EPC, instaladores especializados de MEP, órgãos de teste e certificação), e (5) operações e comercialização (locação de colocation, operações de autoconstrução hyperscale, serviços gerenciados, contabilidade de carbono e aquisição e rastreamento de energia renovável). Com racks de alta densidade e ricos em GPU se tornando mais comuns, a seleção de tecnologia de refrigeração e a resiliência do trem de energia avançaram para etapas iniciais do design. Os operadores exigem cada vez mais salas prontas para líquido, controles avançados e gestão hídrica medida para atender às pontuações dos inquilinos.

A contratação de energia renovável se tornou uma camada central habilitadora em toda a cadeia, com desenvolvedores combinando nova capacidade com PPAs, geração no local ou renováveis cativas para garantir eletricidade verde verificável em escala. Exemplos de mercado incluem grandes parcerias entre operadores e fornecedores de renováveis, como acordos de fornecimento renovável apoiados pela CleanMax para implantações orientadas para IA na Índia, e desenvolvedores priorizando localizações com caminhos claros de descarbonização da rede. No lado das instalações, projetos que destacam refrigeração com água reutilizada e certificação verde de nível platina, como o site hyperscale da ZDATA Groups em Johor com certificação GreenRE Platinum, colocam sistemas de tratamento de água, reuso e medição junto com fornecedores tradicionais de MEP como contribuintes críticos. Os pontos de estrangulamento permanecem concentrados em locais prontos para concessionárias e equipamentos elétricos de longo prazo de entrega, enquanto a capacidade de execução depende de talento de engenharia especializado em refrigeração líquida e DCIM. Essa dinâmica aumenta o papel dos integradores de sistemas e das parcerias de treinamento na entrega de projetos.

Cenário Competitivo

O campo competitivo abrange gigantes de colocalização, hiperescaladores de nuvem e fundos de investimento imobiliário especializados em infraestrutura digital. A concentração de mercado se intensifica em centros regulamentados com licenças limitadas, mas permanece mais dispersa nas metrópoles emergentes do Sudeste Asiático. A diferenciação depende do fornecimento de energia renovável, da inovação em resfriamento e do acesso a capital verde de baixo custo.

A AWS reduziu o carbono incorporado em 64% em suas construções em Tóquio por meio de concreto de baixo carbono, estabelecendo um referencial para as práticas de construção. A Keppel DC REIT introduziu um framework de financiamento verde alinhado com os princípios globais de títulos, reduzindo os custos de financiamento e atraindo investidores focados em ESG.[4]Keppel DC REIT, "Framework de Financiamento Verde," keppeldcreit.com Os operadores que integram energia solar no local, armazenamento avançado em baterias ou projetos-piloto de reatores modulares pequenos fortalecem a competitividade de longo prazo.

O crescimento da computação de borda oferece espaço em branco para novos entrantes capazes de implantar micro-instalações com baixo impacto de PUE. Enquanto isso, os incumbentes visam garantir acordos de compra de energia de longa duração para proteger contra a volatilidade da eletricidade e satisfazer os cartões de pontuação de sustentabilidade dos inquilinos. A aquisição de talentos permanece um diferenciador à medida que as empresas estabelecem academias para certificar técnicos em resfriamento por imersão e análises de gestão de infraestrutura de data center.

Líderes do Setor de Data Centers Verdes da APAC

Equinix Inc.

Digital Realty Trust Inc.

NTT DATA Group Corp.

China Telecom Corp. Ltd.

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco primário para green data centers na Ásia-Pacífico está na intersecção entre capacidade preparada para IA e normas de eficiência aplicáveis, onde compradores e reguladores cada vez mais exigem desempenho auditável em vez de amplas afirmações de sustentabilidade. Isso é reforçado por estruturas novas e atualizadas, incluindo o Green Data Centre Technology Roadmap de Singapura e o Green Mark for Data Centre 2024, e pelo avanço da China em direção à medição de eficiência sensível à carga de trabalho por meio da norma GB/T 46662-2025 para eficiência energética dinâmica de sistemas de TI (implementada em 2026). Essas mudanças criam espaço para fornecedores de soluções que reúnam arquitetura de energia de alta densidade, refrigeração líquida ou híbrida e otimização orientada por software (DCIM, gestão de energia e contabilidade de carbono) em designs de referência implantáveis para colocation, hyperscale e cargas de trabalho governamentais.

A oportunidade geográfica também é mais visível no Sudeste Asiático e em metrópoles secundárias que oferecem caminhos mais claros de energia e terra do que hubs maduros com limites de capacidade, apoiados por grandes projetos anunciados e em andamento. O anúncio da Digital Edge, em janeiro de 2026, de um campus hyperscale pronto para IA de 4,5 bilhões de dólares e 500 MW em Bekasi, Indonésia, e a expansão da Equinix na Malásia (incluindo o investimento no data center KL2) mostram como os desenvolvedores estão usando novos campi para capturar demanda excedente de mercados restritos, alinhando-se às metas de cobertura de energia renovável. A coordenação do setor está se aprofundando por meio de bases voluntárias, incluindo o Sustainable Digital Infrastructure Accord liderado pela APDCA, lançado em 2026 por grandes operadores como AirTrunk, Digital Realty e Equinix, que oferece um ponto de entrada prático para relatórios harmonizados e requisitos de aquisição em toda a APAC. Espaço adicional está se abrindo para refrigeração eficiente em água e sistemas de água reutilizada em jurisdições com estresse hídrico, à medida que metas de WUE são formalizadas, junto com estruturas de finanças verdes e ligadas a REITs em mercados que canalizam capital institucional para infraestrutura digital verificavelmente sustentável.

Desenvolvimentos recentes do setor

- Julho de 2026: a Equinix iniciou a construção de seu data center SG6 em Singapura, adicionando um projeto de 20 MW no âmbito do esquema Singapore Data Center Call for Application. O desenvolvimento vincula a nova capacidade a critérios de sustentabilidade mais estritos, elevando o padrão para design orientado à eficiência e fornecimento renovável em um dos hubs mais restritos em oferta da APAC.

- Maio de 2026: a Equinix anunciou um investimento de 190 milhões de dólares para seu data center KL2 em Cyberjaya, Malásia, com meta de 100% de cobertura de energia renovável. O projeto ressalta o papel da Malásia como destino de demanda excedente regional, ao mesmo tempo em que incorpora a aquisição de energia renovável como um diferencial central para novas construções.

- Novembro de 2024: a Equinix anunciou planos para construir um data center sustentável de alto desempenho em Singapura para apoiar cargas de trabalho orientadas para IA. A medida destacou o alinhamento inicial do mercado em torno da densidade de IA e de abordagens mais verdes de energia e refrigeração antes da reabertura pós-moratória das alocações de capacidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange a receita gerada na Ásia-Pacífico com a construção e a atualização de locais de data centers projetados para reduzir o consumo de energia e água, melhorar a eficiência de energia e refrigeração e aumentar o uso verificado de eletricidade renovável.

Exclusões de escopo: excluímos pequenos ajustes de eficiência em salas existentes e anúncios de projetos muito iniciais que ainda não têm um local licenciado ou caminho de conexão à rede confirmado.

Visão geral da segmentação

- Por Componente

- Serviço

- Integração de Sistemas

- Serviços de Monitoramento

- Serviços Profissionais

- Outros Serviços

- Solução

- Energia

- Resfriamento

- Servidores

- Equipamentos de Rede

- Software de Gestão

- Outras Soluções

- Serviço

- Por Tipo de Data Center

- Provedores de Colocalização

- Hiperescaladores/Provedores de Serviços em Nuvem

- Empresas e Borda

- Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Vertical do Setor

- Saúde

- Serviços Financeiros

- Governo

- Telecomunicações e TI

- Manufatura

- Mídia e Entretenimento

- Outros Verticais

- Por País

- China

- Índia

- Japão

- Malásia

- Austrália

- Indonésia

- Tailândia

- Singapura

- Coreia do Sul

- Restante da Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para mapear o cenário de demanda e a definição prática do que se qualifica como uma construção verde em cada hub importante da APAC. Nos apoiamos em referências públicas de energia e emissões (como os mix de geração de energia da IEA, relatórios climáticos nacionais da UNFCCC e agências nacionais de energia), além de fontes de políticas e normas, como diretrizes de eficiência de data centers e regras de aquisição de energia renovável publicadas por reguladores.

Para manter os dados fundamentados, também revisamos fontes como indicadores de infraestrutura digital da ITU e do Banco Mundial, divulgações regionais de confiabilidade da rede e preços de eletricidade, e cobertura de imprensa confiável sobre aprovações de novos campi e restrições de energia. Registros de empresas e apresentações a investidores nos ajudaram a verificar cronogramas, adições de capacidade e intensidade de capex, e fontes de assinatura paga para dados financeiros de empresas e para rastreamento de patentes e tecnologia foram usadas seletivamente para validar a exposição de fornecedores e temas de inovação em eficiência. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas foram revisadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em desenvolvedores e operadores de data centers, fornecedores de infraestrutura crítica e grandes compradores empresariais e de nuvem em países-chave da APAC, de modo que as premissas pudessem ser testadas em relação aos planos de construção e ao comportamento de aquisição no terreno. As entrevistas nos ajudaram a validar o que de fato é contado como verde em contratos (por exemplo, cobertura de energia renovável, metas de eficiência e requisitos de monitoramento) e, então, reconciliar diferenças entre países onde os mix de rede e as práticas de certificação variam.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 13% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 41% | |

| Participantes menores: 15% | Gerentes: 46% |

Dimensionamento de mercado e previsão

O dimensionamento do mercado foi construído usando uma reconstrução de demanda top-down, em que nosso ponto de partida foi o pipeline de construção de data centers da APAC e os sinais de capacidade operacional, que foram então filtrados por regras de qualificação verde (design de eficiência, abordagem de refrigeração e cobertura verificada de eletricidade renovável). Os resultados foram corroborados com verificações seletivas bottom-up, principalmente amostrando custos típicos de construção e gastos com serviços por MW, e então testando os totais sob estresse usando feedback de fornecedores e canais.

As entradas mais relevantes incluíram novas adições de capacidade (MW), utilização média e atrasos de comissionamento, a parcela de projetos que atendem às metas de PUE e monitoramento, o mix de aquisição de eletricidade renovável (no local, PPAs ou certificados) e a pressão de preços locais de eletricidade e política de carbono que altera o comportamento do comprador. Quando os dados no nível de país estavam incompletos, as lacunas foram tratadas usando indicadores substitutos, como anúncios de campi conhecidos, cronogramas de conexão à rede e médias de ciclos de construção validados em chamadas.

Para a previsão, foi usada análise de cenários, porque o mercado é altamente sensível à disponibilidade de energia, à velocidade de licenciamento e à expansão do fornecimento renovável. O caso-base foi ancorado em cronogramas de comissionamento esperados e continuidade de políticas, e então ajustado usando opiniões de especialistas sobre atrasos, pressão de preços e o ritmo com que os compradores tornam mais rígidos os requisitos de sustentabilidade.

Validação de dados e ciclo de atualização

A validação foi feita por meio de múltiplas verificações para que o número final permaneça consistente com a atividade de construção do mundo real. Os resultados do modelo foram comparados com sinais independentes, como adições de capacidade reportadas, atividade de aquisição de energia e início de construções, e então quaisquer valores discrepantes foram investigados antes da aprovação final.

Também realizamos verificações de variância entre países, para que hubs de crescimento rápido não sejam sobrestimados devido a notícias duplicadas de projetos ou cronogramas mal interpretados. Se os dados primários mudarem de forma significativa (por exemplo, uma grande restrição de rede, mudança regulatória ou grande atraso de projeto), os analistas recontatam as fontes para retestar as premissas. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma revisão final pré-entrega é concluída para refletir as informações mais recentes disponíveis.

Estimativa de mercado da Mordor Intelligence para o mercado de green data centers na Ásia-Pacífico em comparação com outras estimativas publicadas

Diferentes valores de mercado publicados para green data centers na Ásia-Pacífico podem variar bastante, mesmo quando tratam do mesmo tema. As lacunas geralmente vêm do que é contado como verde, se o dimensionamento se baseia em investimento ou em receita anual, e de como o momento do projeto é tratado quando construções são anunciadas, mas não comissionadas.

Em nossas verificações, os maiores fatores determinantes foram se as retrofits estão totalmente incluídas, como a eletricidade renovável é definida (compromissos versus fornecimento verificado) e se as previsões assumem comissionamento agressivo com atrasos limitados na rede. Algumas fontes também usam anos-base anteriores e depois aplicam uma única taxa de crescimento para frente, o que pode não captar diferenças no nível de país em licenciamento e disponibilidade de energia que aparecem rapidamente na APAC.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 17,20 bilhões de dólares (2025) | |

| Banco de Dados Setorial A | 14,19 bilhões de dólares (2024) | Usa um ano-base de 2024 e uma janela de previsão mais curta, e seu escopo de receita parece incluir atividades mais amplas de soluções e serviços sem separar claramente a cobertura verificada de eletricidade renovável por local. |

| Editora de Pesquisa de Mercado B | 9,68 bilhões de dólares (2023) | Enquadra o mercado como dimensionamento baseado em investimento com um ano-base de 2023, o que pode subestimar a receita anual quando o comissionamento se acelera, e aplica um limiar verde diferente, como triagem por PUE, sem vinculá-lo de forma consistente ao fornecimento renovável verificado. |

A dispersão na tabela reflete principalmente a escolha do ano-base e o que se qualifica como verde no nível do projeto, especialmente em torno da verificação de eletricidade renovável e do tratamento de retrofits leves, razão pela qual o valor de 2025 permanece mais alto quando esses filtros são aplicados de forma consistente perto do final da lógica de construção-para-receita da Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de data centers verdes da Ásia-Pacífico?

O tamanho do mercado é de USD 20,57 bilhões em 2026.

Com que velocidade o mercado de data centers verdes da Ásia-Pacífico crescerá até 2031?

Projeta-se que se expanda a um CAGR de 19,62%, atingindo USD 50,39 bilhões até 2031.

Qual segmento de componente está se expandindo mais rapidamente?

O segmento de Serviços está avançando a um CAGR de 21,3% até 2031, refletindo a crescente demanda por consultoria de design-build e sustentabilidade.

Qual país deve registrar a taxa de crescimento mais rápida?

A Índia está prevista para liderar com um CAGR de 22,6% até 2031, impulsionada por incentivos de políticas e expansão da demanda por nuvem.

Qual proporção de capacidade as instalações Nível 3 detêm atualmente?

Os sites Nível 3 respondem por 60,40% do mercado de data centers verdes da Ásia-Pacífico em 2025.

Por que os sistemas de resfriamento líquido estão ganhando força na região?

Eles suportam densidades de rack de IA acima de 100 kW, ao mesmo tempo que reduzem o consumo de energia em até 30%, ajudando os operadores a atingir metas de eficiência e sustentabilidade.

Página atualizada pela última vez em: