Tamanho e Participação do Mercado de Análise Geoespacial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 108.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 196.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise Geoespacial por Mordor Intelligence

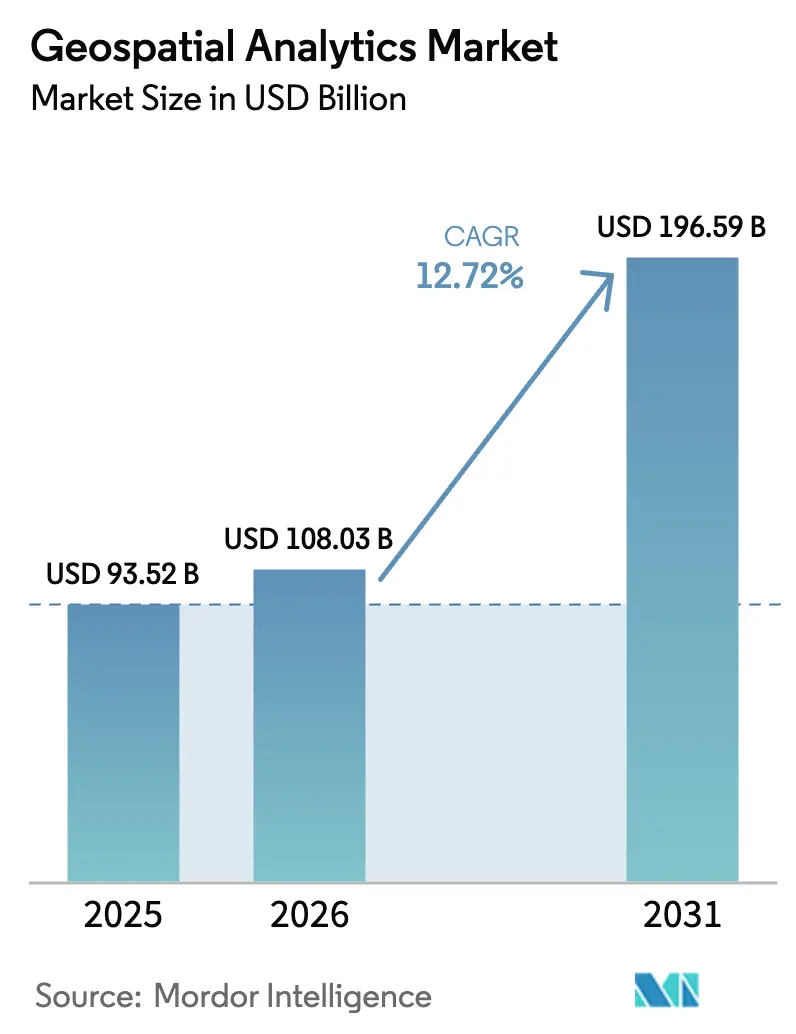

O tamanho do mercado de análise geoespacial está projetado para expandir de USD 93,52 bilhões em 2025 e USD 108,03 bilhões em 2026 para USD 196,59 bilhões até 2031, registrando um CAGR de 12,72% entre 2026 e 2031. A forte demanda por inteligência de localização em tempo real, a queda nos custos de lançamento de satélites e a rápida implantação do 5G estão remodelando a forma como as empresas ingerem, processam e agem sobre dados espaciais. As nações agora tratam a infraestrutura geoespacial como um ativo estratégico, evidenciado pela cobertura global do BeiDou da China e pelo mandato de dados abertos da Índia sob a Política Nacional Geoespacial. As plataformas nativas em nuvem dominam as novas implantações porque processam elasticamente imagens em escala de petabytes, enquanto as constelações de pequenos satélites com revisita diária comprimem a latência de insights de dias para minutos. Apesar do impulso, as lacunas de interoperabilidade e a regulamentação de privacidade elevam os custos de conformidade, especialmente para projetos transfronteiriços cobertos pela Lei de Inteligência Artificial da União Europeia.

Principais Conclusões do Relatório

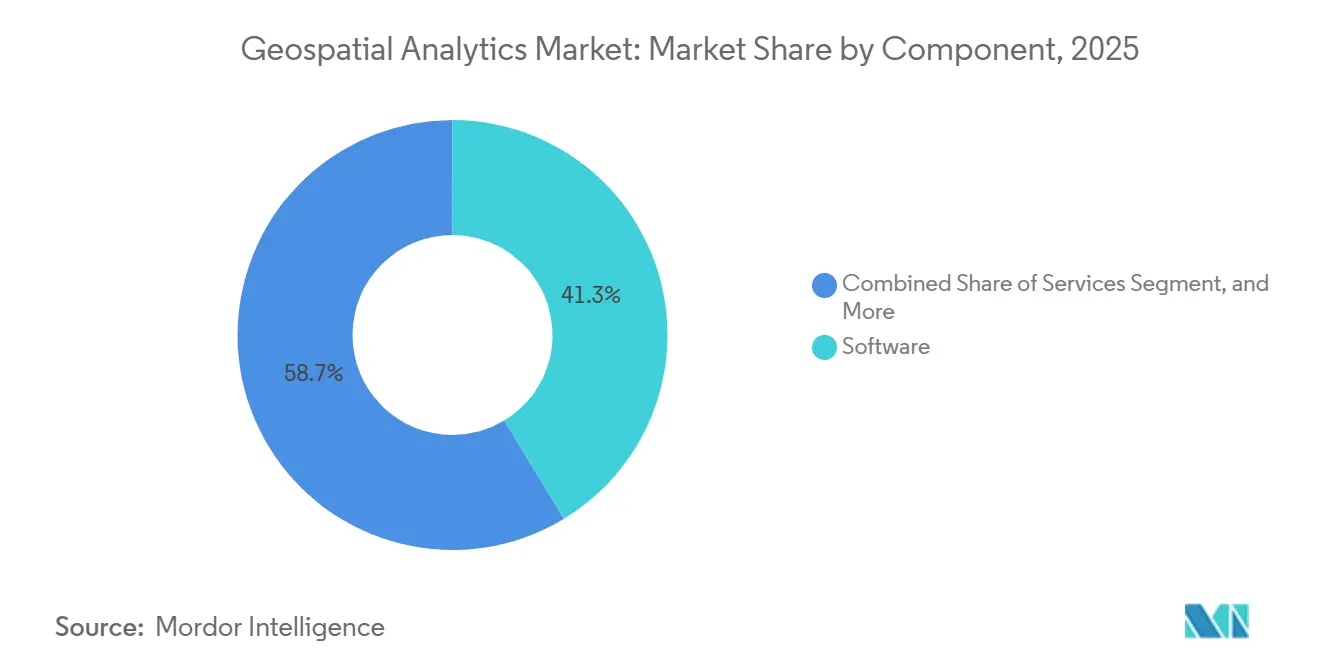

- Por componente, o software liderou com 41,32% da participação do mercado de análise geoespacial em 2025, enquanto os serviços se expandirão mais rapidamente a um CAGR de 13,37% até 2031.

- Por tipo de análise, a análise de superfície representou 35,78% da receita de 2025, enquanto a análise de rede está prevista para registrar um CAGR de 13,54% até 2031.

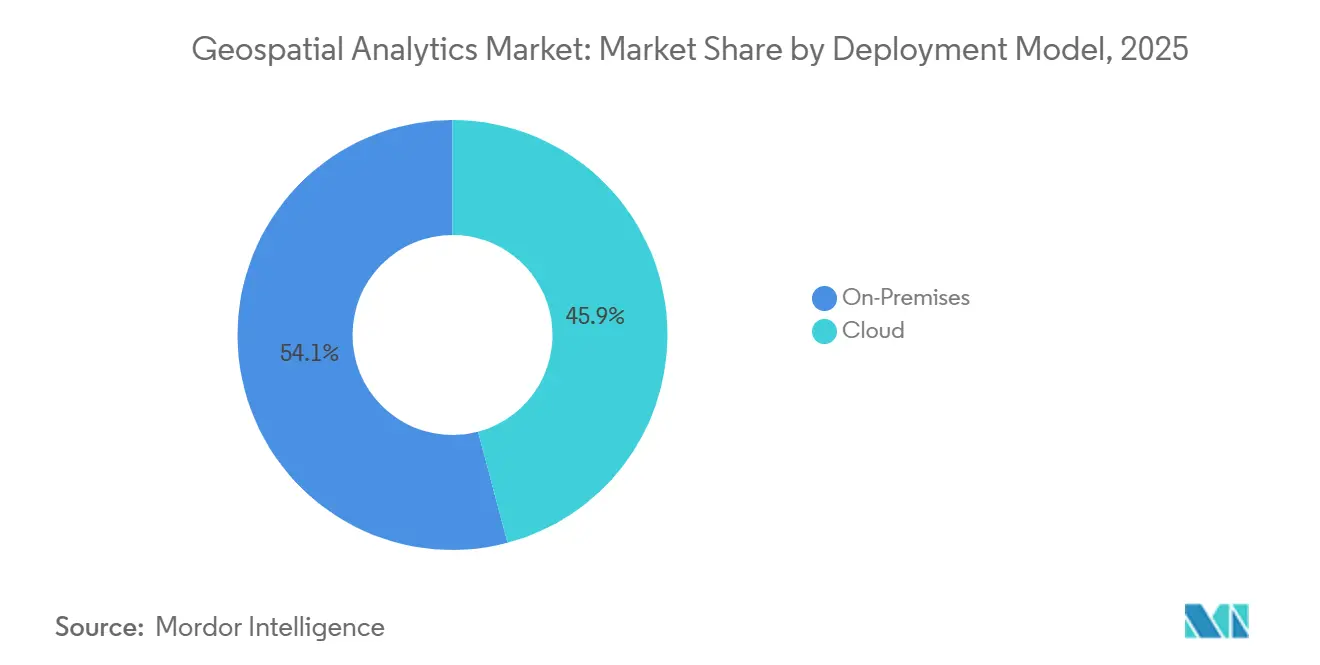

- Por modelo de implantação, o segmento de nuvem comandou 45,89% da participação do mercado de análise geoespacial em 2025 e deve crescer a um CAGR de 13,11%, superando as alternativas locais.

- Por vertical de usuário final, transporte e logística está projetado para registrar o maior CAGR de 14,36%, superando o governo, que representou 23,76% dos gastos de 2025.

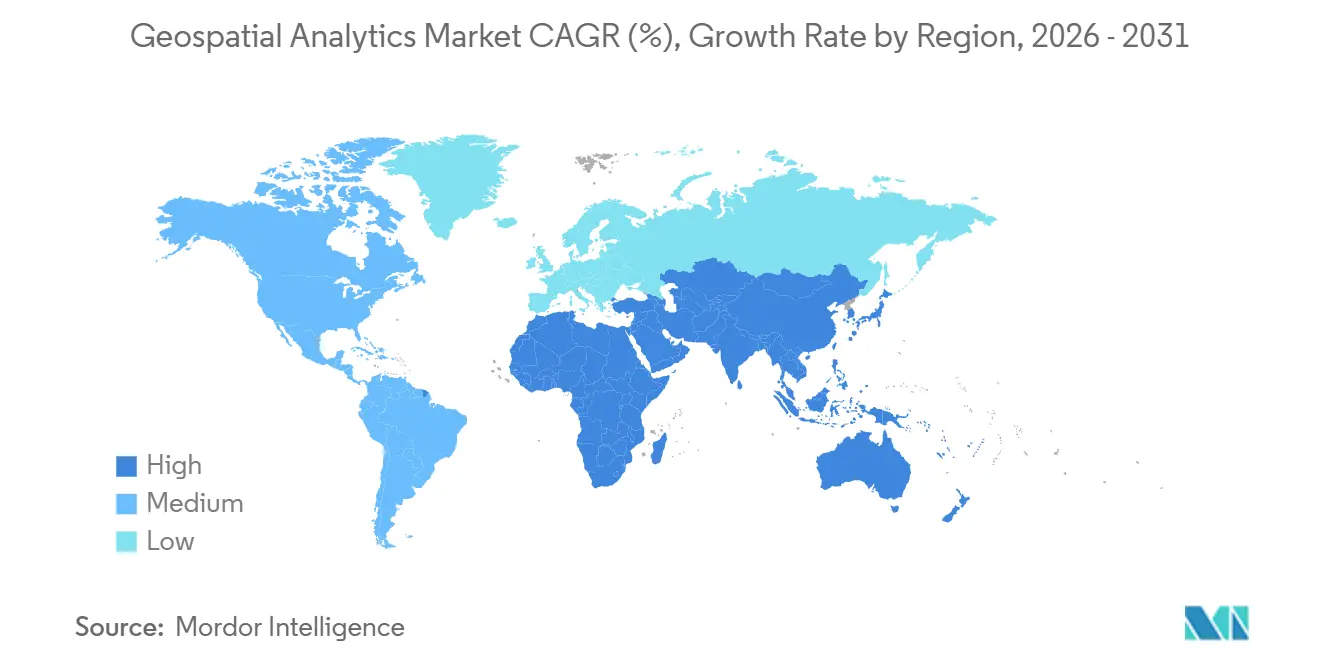

- Por geografia, a América do Norte reteve 35,92% da participação do mercado de análise geoespacial em 2025, mas a Ásia-Pacífico está no caminho para o CAGR mais rápido de 13,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Análise Geoespacial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Programas de Cidades Inteligentes | +2.3% | Global, com concentração na Ásia-Pacífico, Oriente Médio e metrópoles selecionadas da América do Norte | Médio prazo (2 a 4 anos) |

| Integração de Serviços de Localização Habilitados por 5G | +2.1% | América do Norte, Europa, mercados centrais da Ásia-Pacífico (China, Coreia do Sul, Japão) | Curto prazo (≤ 2 anos) |

| Proliferação de Dados Espaciais Derivados de IoT | +1.9% | Global, com adoção antecipada nos segmentos industrial e agrícola | Médio prazo (2 a 4 anos) |

| Constelações de Pequenos Satélites Habilitando Imagens de Alta Revisita | +1.7% | Global, com aplicações de defesa e agricultura liderando na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda por Análise Hiper-Local de ESG e Risco Climático | +1.5% | Europa, América do Norte, com expansão para centros financeiros da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Geofencing em Tempo Real para Operações Autônomas | +1.4% | América do Norte, Europa, China, com implantações piloto no Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Programas de Cidades Inteligentes

As agências municipais integram plataformas espaciais em centros de controle de tráfego, redes de energia e salas de comando de emergência, tornando o mercado de análise geoespacial central para as estratégias de resiliência urbana. A Estratégia de IoT de Nova York de 2024 exige que cada novo projeto de infraestrutura transmita metadados espaciais para um gêmeo digital, permitindo a manutenção preditiva de estradas, pontes e tubulações de água.[1]Escritório do Prefeito de Nova York, "Estratégia de IoT de Nova York," nyc.gov O Reino Unido reservou GBP 40 milhões (USD 51 milhões) para o Registro Nacional de Ativos Subterrâneos em 2025 para reduzir acidentes com utilidades, sinalizando uma mudança de projetos piloto para implantações em toda a cidade. O software baseado em assinatura é preferido em relação ao hardware local intensivo em capital porque o preço baseado em consumo se alinha com o crescimento na densidade de sensores. Como resultado, os fornecedores de nuvem agrupam mapeamento, roteamento e fluxos de dados em tempo real, reduzindo as barreiras de entrada para cidades de médio porte. O mercado de análise geoespacial, portanto, se beneficia de contratos municipais previsíveis que proporcionam visibilidade de receita de longo prazo.

Integração de Serviços de Localização Habilitados por 5G

O posicionamento sub-métrico derivado de medições de fase de portadora 5G elimina interrupções de satélite em cânions urbanos. A especificação 3GPP Release 17 introduziu métricas de integridade que desbloqueiam aplicações de veículos autônomos críticas para a segurança.[2]3GPP, "Release 17," 3gpp.org A Cisco espera que 1,9 bilhão de dispositivos 5G suportem serviços baseados em localização até 2027. A TomTom integrou dados 5G ao seu HD Live Map, alcançando precisão em nível de faixa sem a necessidade de balizas à beira da estrada. O menor consumo de bateria e os menores custos de hardware estão ampliando a adoção além dos smartphones premium para wearables e sensores industriais. Consequentemente, o mercado de análise geoespacial registra crescente demanda por APIs que fundem o posicionamento 5G com dados de satélite e inerciais para garantir cobertura ubíqua.

Proliferação de Dados Espaciais Derivados de IoT

Os sensores industriais produzirão 79,4 Zettabytes de dados espaciais anualmente até 2025, tornando o processamento de fluxo uma capacidade central para cada fornecedor do mercado de análise geoespacial. Na agricultura, o Centro de Operações da John Deere gerenciou dados de 280 milhões de acres em 2024, reduzindo o uso de nitrogênio em 15% enquanto mantinha a produtividade. As concessionárias incorporam módulos GPS em medidores inteligentes para mapear anomalias de consumo e prevenir interrupções. No entanto, a mistura de sistemas de coordenadas e carimbos de data/hora de sensores díspares requer middleware que reprojeta dados em tempo real. Os fornecedores que respondem com pipelines de ingestão agnósticos a esquemas ganham vantagem, impulsionando a consolidação no mercado de análise geoespacial.

Constelações de Pequenos Satélites Habilitando Imagens de Alta Revisita

A constelação Pelican da Planet Labs oferece imagens de 30 centímetros e programação no mesmo dia, permitindo que as seguradoras acionem avaliações automatizadas de danos em horas após um furacão.[3]Planet Labs, "Constelação Pelican," planet.com O WorldView Legion da Maxar aumentou a coleta diária para 6,8 milhões de km² em 2024, atendendo às necessidades militares de detecção de mudanças. A Agência Espacial Europeia contribuirá com modelos digitais de elevação globais de 4 metros até 2027 por meio da missão CO3D. Cargas úteis miniaturizadas e preços de lançamento em declínio democratizam o acesso a imagens, permitindo que startups construam aplicações agrícolas ou energéticas sem possuir satélites. Este desenvolvimento aumenta a demanda endereçável e intensifica a concorrência no mercado de análise geoespacial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos e Complexidade Operacional | -1.8% | Global, com impacto agudo em pequenas e médias empresas e mercados emergentes | Curto prazo (≤ 2 anos) |

| Obstáculos Legais e de Privacidade | -1.6% | Europa, América do Norte, com regulamentações emergentes na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Viés de Dados em Modelos Espaciais Orientados por IA | -0.9% | Global, com maior escrutínio em setores regulamentados (finanças, saúde, governo) | Longo prazo (≥ 4 anos) |

| Interoperabilidade entre Padrões Heterogêneos | -1.2% | Global, com fragmentação mais severa em implantações transfronteiriças e de múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos e Complexidade Operacional

As infraestruturas de dados espaciais geralmente começam em USD 50.000 por ano para licenças multiusuário, excluindo taxas de consultoria e aquisição de dados. Cartógrafos qualificados e engenheiros de sensoriamento remoto exigem salários premium, que são escassos fora das principais metrópoles. As imagens brutas de satélite requerem calibração radiométrica, correção atmosférica e ortorretificação. Cada etapa consome GPUs e armazenamento que empresas menores têm dificuldade em custear. Os estouros de orçamento adiam o retorno sobre o investimento, desacelerando a difusão das plataformas do mercado de análise geoespacial entre empresas de médio porte.

Obstáculos Legais e de Privacidade

Sob o GDPR e a Lei de Privacidade do Consumidor da Califórnia, os dados de localização contam como informações pessoais, exigindo consentimento explícito e minimização de armazenamento. A Lei de IA da UE classifica ferramentas de identificação biométrica em tempo real que usam dados espaciais como de alto risco, exigindo supervisão humana e auditorias de conformidade. As regras de localização de dados na China, Rússia e Índia exigem armazenamento no país, o que fragmenta as arquiteturas de nuvem. Na ausência de um padrão harmonizado de anonimização, a incerteza jurídica desencoraja o investimento. As equipes de conformidade agora participam da mesa de aquisições, estendendo os ciclos de vendas em todo o mercado de análise geoespacial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam Software na Demanda por Integração

A receita de serviços está projetada para crescer a um CAGR de 13,37% entre 2026 e 2031, mesmo que o software tenha representado 41,32% da participação do mercado de análise geoespacial em 2025. O braço de consultoria da Deloitte registrou crescimento de 22% ano a ano em 2025, à medida que os clientes buscavam painéis de risco climático prontos para uso. O ArcGIS Enterprise 11.4 em contêineres da Esri reduziu os custos de infraestrutura em 30% e estendeu a longevidade do software. As plataformas gerenciadas que fundem algoritmos licenciados com engenharia de dados terceirizada borram a fronteira entre software e serviços. O hardware fica para trás porque as instâncias de GPU em nuvem substituem as estações de trabalho locais especializadas. O mercado de análise geoespacial vê integradores agrupando assinaturas de imagens, modelos de aprendizado de máquina e manutenção de pipeline de dados, o que acelera a adoção entre organizações sem expertise espacial interna. Os serviços, portanto, permanecem o catalisador que desbloqueia a receita de software downstream, nutrindo um ciclo virtuoso para os fornecedores.

Uma parcela crescente de contratos especifica pagamentos baseados em resultados vinculados à melhoria de produtividade ou economia de combustível. Essa mudança alinha os incentivos dos fornecedores com o sucesso do cliente, aumentando as taxas de retenção. Bibliotecas de código aberto como GDAL e PostGIS reduzem as barreiras de entrada, mas os clientes ainda pagam por personalização e suporte. À medida que a complexidade de integração aumenta, os parceiros consultivos agrupam workshops de gestão de mudanças para garantir que os novos fluxos de trabalho de análise sejam incorporados nas operações diárias. Consequentemente, o mercado de análise geoespacial provavelmente verá parcerias mais profundas em vez de negócios de licença únicos até 2031.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Análise: Análise de Rede Avança na Otimização de Roteamento

Em 2025, a análise de superfície representou 35,78% do mercado, enquanto a análise de rede está projetada para crescer a um CAGR de 13,54% até 2031. A logística de última milha explora o roteamento dinâmico para reduzir o tempo ocioso; a UPS economizou 10 milhões de galões de combustível anualmente minimizando conversões à esquerda. As concessionárias simulam a resiliência da rede para priorizar atualizações, enquanto as agências de segurança pública testam cenários de evacuação. A análise de superfície domina a agricultura e a mineração, onde declives e bacias hidrográficas orientam os planos de plantio e detonação. A ascensão da realidade aumentada sustenta o crescimento constante na geovisualização, e o iTwin da Bentley torna as revisões 3D imersivas comuns em campos de nicho, enquanto as estatísticas espaciais e a geocodificação impulsionam a epidemiologia e as tarefas de seleção de locais. O mercado de análise geoespacial, portanto, se diversifica entre os tipos de análise, mas os algoritmos de rede vinculados a fluxos de dados em tempo real permanecem o driver mais rápido de retorno sobre o investimento.

A demanda por logística multimodal está levando os fornecedores a fundir redes rodoviárias, ferroviárias, marítimas e aéreas em um grafo unificado. A combinação de restrições de arestas, como alturas de pontes ou regras de carga perigosa, com tempos de viagem históricos melhora a precisão do prazo estimado de entrega. Os desenvolvedores cada vez mais chamam microsserviços por interfaces OGC API RESTful que abstraem junções espaciais complexas. Essa abordagem acelera a implantação e mantém a computação próxima aos dados, melhorando a latência. Como resultado, as organizações veem a análise de rede como uma capacidade crítica para os negócios, em vez de um complemento opcional, impulsionando maiores ganhos de participação dentro do mercado de análise geoespacial.

Por Modelo de Implantação: Nuvem Domina em Escalabilidade

A nuvem representou 45,89% da base instalada de 2025 e avançará a um CAGR de 13,11%, refletindo seu processamento elástico de imagens em escala de petabytes. O Azure Maps agora abrange 60 regiões, entregando latência inferior a 50 milissegundos para verificações de geofence. A AWS integrou o Location Service ao Bedrock, permitindo que os analistas façam consultas espaciais em linguagem natural. Padrões híbridos surgem onde agências de defesa processam dados confidenciais localmente, mas a computação em nuvem é acionada para detecção de mudanças de alta resolução. O preço baseado em consumo alinha os custos com o uso, tornando a análise espacial acessível a empresas de médio porte. No entanto, as regras de soberania levam algumas concessionárias europeias a implantar nuvens privadas em centros de dados localizados. Os fornecedores respondem oferecendo imagens de contêineres implantáveis em qualquer infraestrutura, preenchendo lacunas e solidificando a transição do mercado de análise geoespacial para o software como serviço.

O processamento de borda torna-se importante quando drones transmitem vídeo para gateways de campo próximos para detecção de objetos de primeira linha. Os fornecedores de nuvem, portanto, estendem os tempos de execução para hardware reforçado, reduzindo o backhaul e permitindo ação imediata. As ferramentas unificam os fluxos de trabalho de DevOps entre nuvem e borda, apertando os ciclos de feedback. Essa flexibilidade consolida a liderança da nuvem enquanto mantém um papel para dispositivos de borda especializados. Consequentemente, o mercado de análise geoespacial reflete um continuum, não uma escolha binária, com recursos de nuvem orquestrados ao longo da cadeia de processamento de dados.

Por Vertical de Usuário Final: Transporte e Logística Lideram o Crescimento

Transporte e logística registrará um CAGR de 14,36%, o mais rápido entre todos os segmentos verticais, impulsionado pelo comércio eletrônico, entrega no mesmo dia e frotas autônomas. O Resilience360 da DHL combina painéis de risco da cadeia de suprimentos com rastreamento ao vivo de embarcações e voos para redirecionar remessas em torno de interrupções. O governo contribuiu com 23,76% dos gastos de 2025 por meio de compras de imagens de defesa e gastos com cidades inteligentes. O Escritório Nacional de Reconhecimento concedeu à Maxar um contrato eletro-óptico de USD 3,2 bilhões em 2024, sinalizando demanda sustentada do setor público. A agricultura adota ferramentas de agricultura de precisão como o FieldView da Climate Corporation, que cobriu 180 milhões de acres em 2025. A saúde usa dados espaciais para localização de instalações e mapeamento de doenças, enquanto as concessionárias implantam manutenção preditiva em linhas de energia. A adoção entre setores diversifica a receita, mas os valores mais altos por projeto em logística impulsionam a aceleração geral do mercado de análise geoespacial.

A integração com sistemas de gerenciamento de armazéns permite que as transportadoras cotem janelas de entrega precisas, melhorando a satisfação do cliente. A alocação de docas melhora o rendimento do pátio, e o geofencing impõe pausas para motoristas, reduzindo o consumo de combustível. Os reguladores permitem corredores limitados para caminhões autônomos, aumentando a necessidade de análise dinâmica de geofencing. À medida que as regras de contabilidade de carbono se tornam mais rígidas, as transportadoras integram dados de emissões, oferecendo opções de rotas mais ecológicas. Essas tendências convergentes prendem os players de transporte em contratos plurianuais, estabilizando os fluxos de caixa para os fornecedores em todo o mercado de análise geoespacial.

Análise Geográfica

A América do Norte deteve 35,92% da participação do mercado de análise geoespacial em 2025, ancorada por aquisições de defesa e implantações maduras de cidades inteligentes. O programa de Comando e Controle de Todos os Domínios dos Estados Unidos incorpora inteligência de localização em todos os serviços, enquanto a L3Harris forneceu sensores WESCAM MX-25 para aeronaves de reconhecimento em 2024. O portal federal de dados abertos do Canadá lançou camadas topográficas e cadastrais em 2025, convidando ao reuso comercial. O México equipa estados costeiros com gêmeos digitais para monitoramento de inundações para acelerar a resposta a desastres. O crescimento desacelera à medida que os ciclos de substituição, e não as primeiras implantações, dominam, mas os complementos de inteligência artificial sustentam os gastos incrementais.

A Ásia-Pacífico está prevista para registrar um CAGR de 13,76%, o ritmo regional mais rápido, impulsionado por maciços investimentos do setor público. O BeiDou da China contabilizou 1,5 bilhão de dispositivos ativos até 2025, permeando a agricultura, o transporte por aplicativo e os serviços de emergência. A Índia operacionalizou sua Política Nacional Geoespacial em 2024, liberalizando o acesso a imagens de alta resolução e exigindo metadados espaciais em todos os ministérios, estimulando a inovação privada. O Japão alocou JPY 50 bilhões (USD 340 milhões) para modelos de cidades 3D para preparação para desastres. A Coreia do Sul e a Austrália lançam projetos piloto de cidades inteligentes, enquanto as nações do Sudeste Asiático modernizam os registros fundiários e o monitoramento florestal. Imagens mais baratas e maior penetração de smartphones expandem os serviços de localização ao consumidor, ampliando a base do mercado de análise geoespacial.

A trajetória da Europa depende da harmonização regulatória. A Diretiva INSPIRE impulsiona o compartilhamento de dados transfronteiriços, reduzindo o atrito para aplicações de logística e meio ambiente. O gêmeo digital nacional da Alemanha integra dados de infraestrutura para adaptação climática. O Reino Unido amplia o mapeamento do subsolo para reduzir incidentes de acidentes com utilidades, enquanto a França financia satélites militares de observação da Terra. Os países do Oriente Médio, liderados pela Visão 2030 da Arábia Saudita, incorporam camadas geoespaciais em todos os portais de serviços públicos. A África registra progresso nas reformas de posse de terra da África do Sul e no planejamento de irrigação do Egito. A América do Sul aproveita os satélites do INPE do Brasil para fiscalizar o desmatamento da Amazônia, e a Argentina implanta programas de agricultura de precisão. Essas iniciativas coletivamente expandem o mercado de análise geoespacial além de seu núcleo ocidental tradicional.

Panorama regulatório

A localização e a análise de observação da Terra enfrentam um conjunto cada vez mais rigoroso de regras de privacidade, governança de IA e regulamentações nacionais de dados geoespaciais que moldam o acesso a dados e a entrega transfronteiriça. O GDPR e o California Consumer Privacy Act tratam os dados de localização precisos como informações pessoais, enquanto o AI Act da União Europeia aumenta os requisitos de conformidade para usos de alto risco, como identificação biométrica em tempo real, que pode depender de dados espaciais. Nos Estados Unidos, o Federal Geographic Data Committee (FGDC) aprovou o National Spatial Data Infrastructure (NSDI) Strategic Plan 2025-2035 em 18 de outubro de 2024, reforçando a interoperabilidade e os padrões abertos como pilares de aquisição para programas geoespaciais do setor público.

Padrões e leis nacionais de dados estão avançando em paralelo para reduzir a fragmentação entre pilhas multifornecedor. Em março de 2026, a Comissão de Estatística das Nações Unidas endossou a segunda edição do Global Statistical Geospatial Framework (GSGF), fortalecendo o mandato de integrar camadas geoespaciais nas estatísticas oficiais. Omã emitiu o Decreto Real 43/2026 (publicado em 5 de abril de 2026), estabelecendo uma Lei Nacional de Dados e Informações Geoespaciais, enquanto o Open Geospatial Consortium (OGC) lançou o padrão JSON-FG em maio de 2026 e abriu consulta pública em julho de 2026 para a proposta 3D Tiles 2.0, ambos apoiando uma troca mais consistente de dados vetoriais e 3D, com abordagem API-first e nativa em nuvem.

Análise da cadeia de valor

A cadeia de valor começa com a criação e captura de dados de múltiplas fontes, incluindo imagens de satélite e aéreas, drones, LiDAR e IoT terrestre e telemática. Em seguida, passa por etapas de preparação de dados, como calibração, ortorretificação, georreferenciamento e controle de qualidade, para produzir camadas prontas para análise. A camada de processamento e análise é cada vez mais liderada pela nuvem, com hyperscalers (AWS, Microsoft Azure, Google Cloud) fornecendo capacidade computacional escalável e serviços de localização gerenciados, e plataformas especializadas (Esri, Hexagon, Trimble, Bentley) oferecendo ferramentas de GIS, gêmeos digitais, roteamento e cadeias de ferramentas GeoAI. A distribuição normalmente ocorre por meio de APIs, assinaturas SaaS e módulos incorporados em aplicações empresariais para logística, utilidades, construção, agricultura e operações do setor público.

Integradores de sistemas e parceiros de domínio são fundamentais para traduzir ferramentas espaciais em resultados, especialmente quando os fluxos de trabalho precisam fundir dados operacionais em tempo real com mapas e modelos. Um exemplo é o trabalho da Esri destacado em junho de 2025 em torno de uma aplicação de gêmeo digital para a Waterfront Logistics, com o objetivo de unificar dados fragmentados da cadeia de suprimentos e avançar em direção a decisões prescritivas. Os principais obstáculos incluem a interoperabilidade entre padrões heterogêneos, a explicabilidade dos modelos de aprendizado profundo usados em decisões críticas para a segurança e a carga operacional de manter bases de dados espacialmente conectadas, o que mantém serviços, entrega gerenciada e parcerias de co-venda em destaque junto às plataformas de software principais.

Cenário Competitivo

O mercado de análise geoespacial apresenta concentração moderada, com os cinco principais fornecedores controlando aproximadamente 40% da receita. Esri, Hexagon e Trimble adicionam plugins de inteligência artificial e modelos de assinatura para defender as bases instaladas. Os hiperescaladores Amazon Web Services, Microsoft Azure e Google Cloud incorporam serviços de localização em plataformas mais amplas, reduzindo os custos de troca e diminuindo as barreiras técnicas. Especialistas cartográficos como a TomTom focam na navegação automotiva, enquanto a CARTO visa a seleção de locais de varejo com análise espacial nativa em nuvem.

Os movimentos estratégicos enfatizam a integração vertical. A aquisição de USD 2,3 bilhões da Verizon Connect pela Hexagon em janeiro de 2024 reuniu software geoespacial e telemática, formando uma única pilha de gerenciamento de frotas. A Esri fez parceria com os três principais provedores de nuvem para oferecer o ArcGIS como um serviço gerenciado, reduzindo o atrito de implantação. Os padrões do Open Geospatial Consortium trazem consistência às APIs RESTful, tornando as pilhas de múltiplos fornecedores viáveis.

As startups aproveitam a IA generativa para traduzir linguagem natural em camadas de mapa, democratizando os insights espaciais para usuários não técnicos. Os fundos de capital de risco apoiam players de nicho especializados em análise de ESG ou planejamento de voos de drones. Enquanto isso, operadores de satélites estabelecidos como a Maxar agrupam imagens prontas para análise com APIs de nuvem, avançando sobre o território de software. A intensidade competitiva manterá os preços sob controle enquanto acelera a inovação, moldando o ritmo futuro do mercado de análise geoespacial.

Líderes do Setor de Análise Geoespacial

ESRI Inc.

Hexagon AB

Trimble Inc.

Bentley Systems Inc.

Fugro NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas de modernização API-first e a interoperabilidade orientada por padrões criam espaço para fornecedores que conseguem incorporar análises geoespaciais em fluxos de trabalho empresariais e do setor público convencionais. O FGDC NSDI Strategic Plan 2025-2035 (aprovado em 18 de outubro de 2024) e as atividades relacionadas de modernização da SDI oferecem um caminho específico para plataformas e serviços alinhados a padrões que simplificam o compartilhamento e a reutilização de dados, especialmente onde as aquisições favorecem padrões endossados e governança repetível. No lado dos padrões, o lançamento do OGC JSON-FG (maio de 2026) e o item de trabalho de consulta pública 3D Tiles 2.0 (julho de 2026) apoiam uma entrega mais consistente de conteúdo vetorial e 3D via APIs web e em nuvem, expandindo oportunidades em gêmeos digitais, infraestrutura e aplicações de mobilidade que dependem de formatos portáteis.

Uma segunda oportunidade é a criação mais rápida e de menor custo de produtos 3D e prontos para análise usando IA, combinada com conjuntos de dados básicos mais ricos que reduzem o tempo até a obtenção de insights para os usuários finais. A NASA demonstrou em maio de 2026 uma implantação em órbita de um modelo de fundação de IA geoespacial (Prithvi) no satélite Kanyini e na ISS, apontando para uma abordagem centrada em modelos para levar mais inteligência mais próxima da coleta e reduzir a latência entre o downlink e a decisão para detecção de mudanças e resposta a desastres. Plataformas comerciais também avançaram em camadas 3D e fundamentais, incluindo a Amap lançando o ABot-Earth0.5 (junho de 2026) para geração de cenas 3D em escala urbana e a Esri lançando o HydroSHEDS v2 para as Américas (julho de 2026) usando dados de elevação do TanDEM-X, apoiando a resiliência climática, hidrologia e análises de risco de infraestrutura, onde as organizações desejam mapas base consistentes e de alta resolução sem construir pipelines de dados do zero.

Desenvolvimentos recentes do setor

- Junho de 2026: A Hexagon adquiriu a ITRES Research Limited, adicionando capacidades de imageamento hiperespectral e térmico aerotransportado à sua pilha geoespacial e de sensoriamento remoto. O negócio fortalece a capacidade da Hexagon de entregar produtos de dados prontos para análise em fluxos de trabalho de mapeamento e monitoramento ambiental, e apoia ofertas mais verticalmente integradas junto às suas plataformas de software.

- Novembro de 2025: A Bentley Systems e a EARTHBRAIN formaram uma parceria estratégica para avançar a construção inteligente, conectando fluxos de trabalho de construção digital com a gestão de dados de infraestrutura. A colaboração reforça o papel dos gêmeos digitais e do contexto geoespacial na entrega de projetos, criando tração adicional para plataformas de análise em casos de uso de construção e proprietários-operadores de infraestrutura.

- Julho de 2024: A Trimble e a Esri elevaram sua parceria de longa data para impulsionar a inovação na gestão de construção e infraestrutura, alinhando posicionamento, operações de campo e fluxos de trabalho de GIS. A medida apoia uma integração mais profunda entre os processos de projeto até a construção e a inteligência de localização, ajudando a padronizar como a análise geoespacial é incorporada na execução diária de infraestrutura.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de análise geoespacial inclui software pago, plataformas em nuvem e serviços gerenciados que recebem dados espaciais, executam análises baseadas em localização e entregam resultados prontos para decisão utilizados por organizações.

Exclusões de escopo: sensores de hardware, vendas de imagens brutas e horas de consultoria GIS autônomas que não estão agrupadas com resultados de análise são excluídas.

Visão geral da segmentação

- Por Componente

- Software

- Serviços

- Hardware

- Por Tipo de Análise

- Análise de Superfície

- Análise de Rede

- Geovisualização

- Outros Tipos de Análise

- Por Modelo de Implantação

- Local

- Nuvem

- Por Vertical de Usuário Final

- Governo

- Defesa e Inteligência

- Agricultura

- Recursos Naturais

- Utilidade e Comunicação

- Transporte e Logística

- Saúde e Ciências da Vida

- Outros Segmentos Verticais de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental nos ajudou a estabelecer a estrutura base do mercado e a definir diretrizes sobre o que é contabilizado como receita de análise geoespacial. Consultamos fontes públicas, como materiais abertos de observação da Terra da USGS e da NASA, comunicados de programas da ESA, conjuntos de dados do US Census e do Bureau of Labor Statistics para verificações macroeconômicas, e padrões ou orientações de órgãos como ISO e NIST, quando relevantes.

Para traduzir a definição de mercado em um modelo funcional, também revisamos relatórios anuais de empresas, apresentações para investidores, documentação de produtos, comunicados de aquisições e cobertura de imprensa confiável para entender os modelos de precificação e como as ofertas são empacotadas. Além disso, foi utilizada uma assinatura paga de dados financeiros e inteligência de notícias empresariais para agilizar a triagem e verificar cruzadamente os mixes de receita reportados, e um banco de dados de patentes pago foi usado para identificar onde as capacidades de análise estavam sendo desenvolvidas. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e secundárias foram utilizadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram utilizadas para testar a visão documental e garantir que o modelo reflita como os compradores realmente adquirem e implantam a análise geoespacial. Conversamos com uma combinação de provedores de plataformas, parceiros de serviços e usuários finais em várias regiões principais, e as discussões se concentraram em estruturas contratuais típicas, mixes de nuvem versus local e como a análise é separada do licenciamento de imagens ou dados nos orçamentos reais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 12% | APAC: 39% |

| Nível médio: 45% | Líderes funcionais/de unidade: 35% | EMEA: 35% |

| Players menores: 21% | Gerentes: 53% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual os gastos gerais em digital e análise são reconstruídos em uma fração geoespacial usando sinais de adoção e uso (por setor e região), e depois restringidos apenas a ofertas que executam algoritmos com reconhecimento de localização e geram resultados analíticos. Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, como preços amostrados de fornecedores, faixas típicas de assentos ou uso e volumes de projetos observados por meio de verificações de canal, que são então ajustados quando são encontradas sobreposições.

As entradas usadas no modelo incluem a participação de implantação em nuvem, a duração média do contrato, a estrutura de precificação (assinatura versus baseada em uso), os ciclos de atualização para conjuntos de dados espaciais e indicadores de demanda, como a adoção de sensoriamento remoto e o crescimento em fluxos de dados móveis e de IoT habilitados por localização. As previsões foram construídas usando análise de cenários apoiada por opiniões de especialistas sobre a rapidez com que setores regulados adotam análises, a rapidez com que a capacidade em nuvem se expande e como os ciclos de aquisição se movem entre regiões. Onde faltavam sinais bottom-up para geografias menores ou casos de uso de nicho, usamos taxas de penetração proxy e depois as reverificamos durante acompanhamentos primários, para que as lacunas não inflassem os totais.

Validação de dados e ciclo de atualização

Os resultados foram verificados por meio de triangulação em múltiplos ângulos, incluindo a intensidade de gastos por uso final, tendências de adoção da nuvem e consistência com os mixes de receita reportados em registros públicos. Quaisquer variações inusitadas foram sinalizadas, as premissas foram revisadas e recontatos direcionados foram acionados quando a variância não podia ser explicada por um evento de mercado conhecido.

Antes da aprovação final, o modelo e a narrativa passam por uma revisão de analistas em múltiplas etapas para que as definições, os cálculos e a lógica de crescimento estejam alinhados. Os relatórios são atualizados anualmente, e atualizações provisórias são feitas quando grandes mudanças de política, contratos importantes ou mudanças tecnológicas afetam significativamente a demanda. Imediatamente antes da entrega, é realizada uma nova revisão para garantir que os clientes recebam a visão mais atualizada.

Tamanho do mercado de análise geoespacial da Mordor Intelligence em comparação com outras estimativas publicadas

Publicações diferentes podem apresentar tamanhos de mercado de análise geoespacial diferentes porque nem sempre contabilizam os mesmos fluxos de receita, e o ano-base e o momento da moeda também podem variar. Neste mercado, as maiores variações geralmente vêm da inclusão ou não de dados brutos e imagens, de como os serviços são tratados e de quão rapidamente se assume que a receita baseada em uso em nuvem aumentará.

As vendas de imagens brutas estão fora do escopo da Mordor Intelligence, portanto, a estimativa permanece focada na receita de software, plataformas e serviços gerenciados de análise, o que reduz a contagem duplicada entre o fornecimento de dados e o consumo de análises.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 93,52 bilhões de USD (2025) | |

| Consultoria Global A | 114,32 bilhões de USD (2024) | Usa um ano-base diferente e comumente contabiliza um conjunto de componentes mais amplo, no qual serviços e itens de dados geoespaciais adjacentes podem ser agrupados no total, o que altera o valor inicial antes da previsão. |

| Escritório de Pesquisa do Setor B | 92,19 bilhões de USD (2024) | Ancora o mercado em uma base de 2024 e aplica uma cobertura de segmentação mais ampla, e a linha de receita pode incluir itens além dos resultados de análise, o que altera os totais mesmo que a taxa de crescimento pareça semelhante. |

A tabela mostra que a seleção do ano e o que é contabilizado como receita são os dois fatores práticos por trás da dispersão. Ao manter o mercado vinculado a uma definição clara de resultado de análise pago e, em seguida, verificá-lo cruzadamente com sinais de precificação e adoção, o número final permanece rastreável e repetível para uso no planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor global da análise geoespacial em 2026?

O total foi de USD 108,03 bilhões em 2026 e está projetado para atingir USD 196,59 bilhões até 2031, refletindo um CAGR de 12,72%.

Qual região se expandirá mais rapidamente até 2031?

A Ásia-Pacífico lidera com um CAGR esperado de 13,76%, superando todas as outras regiões.

Qual modelo de implantação detém a maior participação de receita?

As implantações em nuvem já capturam 45,89% da receita de 2025 e estão avançando a um CAGR de 13,11%.

Quem são os principais usuários finais que impulsionam a demanda futura?

Os operadores de transporte e logística estão no caminho para um CAGR de 14,36%, tornando-os os adotantes mais dinâmicos.

Qual fator impulsiona o maior aumento de CAGR?

Os programas de cidades inteligentes contribuem com um aumento estimado de +2,3 pontos percentuais para o crescimento geral.

Qual é o principal obstáculo que as organizações enfrentam ao implantar análise geoespacial?

Os altos custos iniciais e a escassez de talentos em dados espaciais suprimem a adoção, reduzindo aproximadamente 1,8 pontos percentuais do crescimento potencial.

Página atualizada pela última vez em: