Tamanho e Participação do Mercado de Inteligência Operacional da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

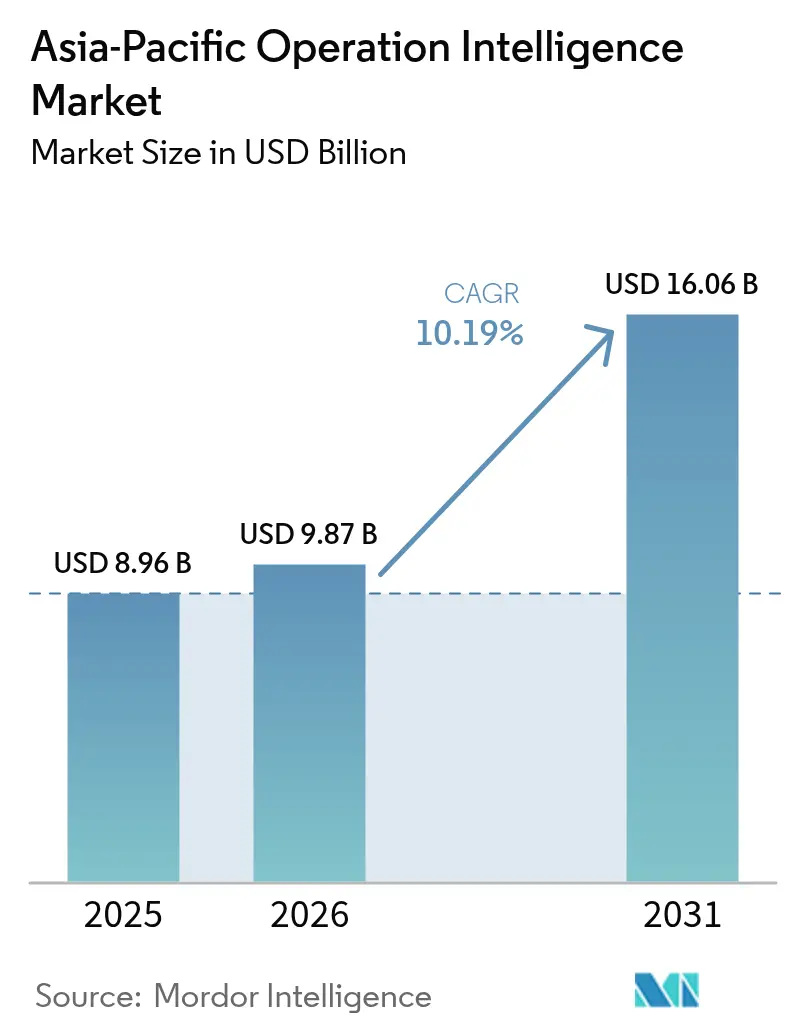

| Tamanho do mercado no ano base (2025) | 8.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência Operacional da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de inteligência operacional da Ásia-Pacífico foi avaliado em USD 8,96 bilhões em 2025 e estimado para crescer de USD 9,87 bilhões em 2026 para atingir USD 16,06 bilhões até 2031, a um CAGR de 10,19% durante o período de previsão (2026-2031). Essa expansão é impulsionada por uma rápida transição de relatórios em lote para análises orientadas a eventos que mesclam telemetria de IoT, processamento de eventos complexos e inferência de aprendizado de máquina baseada em borda. A demanda por implantações em nuvem soberana e híbrida está aumentando à medida que a Lei de Proteção de Informações Pessoais da China e a Lei de Proteção de Dados Pessoais Digitais da Índia restringem o streaming transfronteiriço de dados de produção. As iniciativas de rede privada 5G em toda a região reduzem a latência de sensor para nuvem abaixo de 10 milissegundos, permitindo manutenção preditiva e robótica guiada por visão que anteriormente eram limitadas pela instabilidade do Wi-Fi. A análise de gestão de energia está se acelerando com base nos mandatos de contabilidade de carbono no Japão, Singapura e Austrália, enquanto a complexidade de integração e a escassez de talentos permanecem como obstáculos de curto prazo.

Principais Conclusões do Relatório

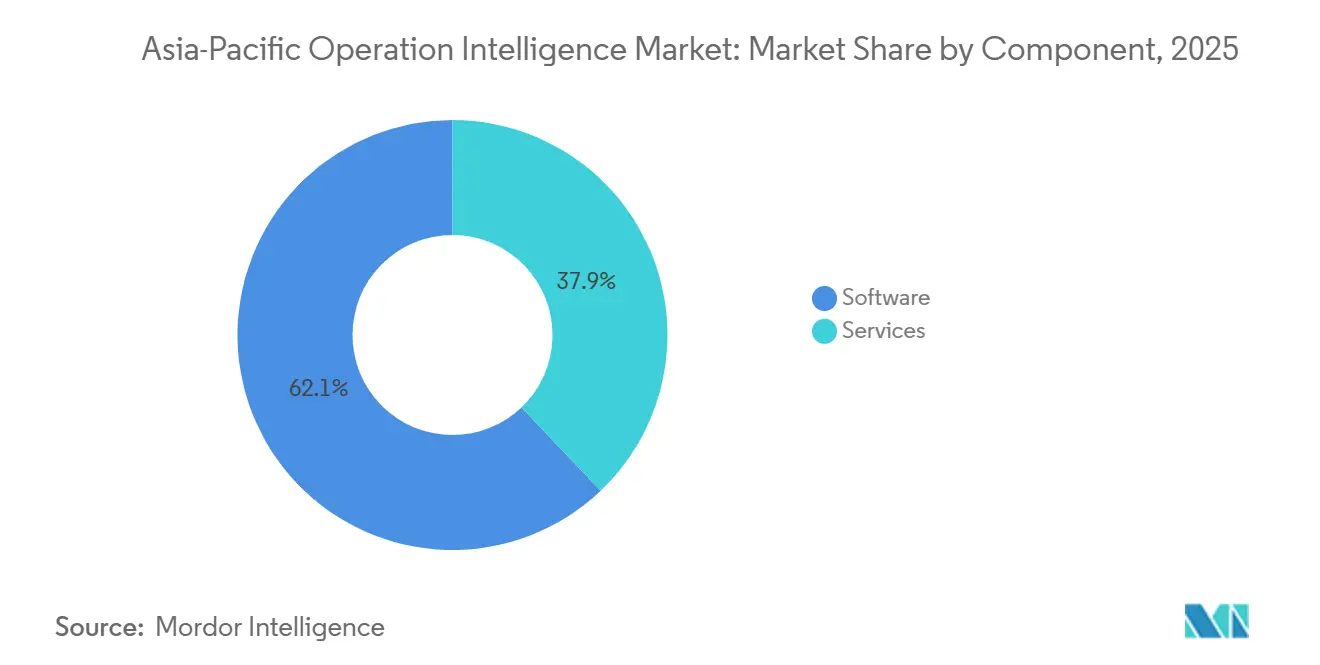

- Por componente, o software liderou com 62,10% do tamanho do mercado de inteligência operacional da Ásia-Pacífico em 2025, enquanto os serviços devem avançar a um CAGR de 11,23% até 2031.

- Por tipo de implantação, a nuvem capturou 71,05% do tamanho do mercado de inteligência operacional da Ásia-Pacífico em 2025, enquanto as arquiteturas híbridas devem crescer mais rapidamente a um CAGR de 11,58% até 2031.

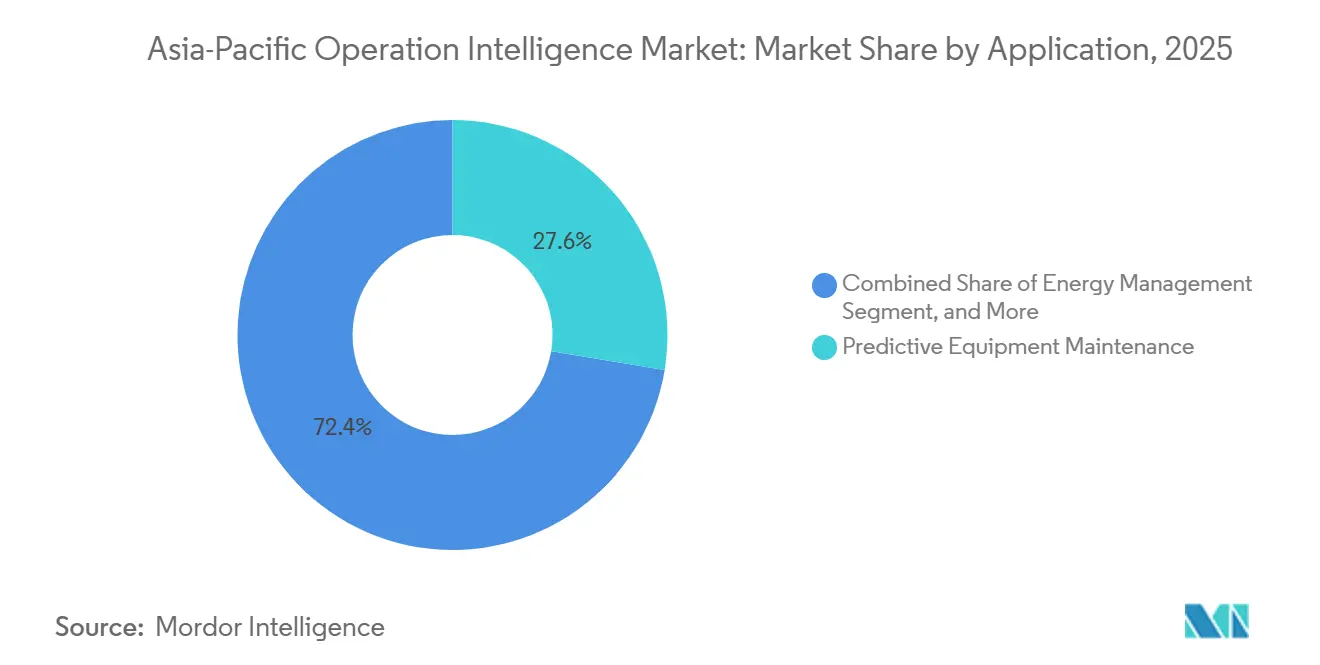

- Por aplicação, a manutenção preditiva de equipamentos representou 27,60% do tamanho do mercado de inteligência operacional da Ásia-Pacífico em 2025; espera-se que a gestão de energia se expanda a um CAGR de 10,83% até 2031.

- Por vertical de usuário final, a manufatura deteve 20,35% do tamanho do mercado de inteligência operacional da Ásia-Pacífico em 2025, mas energia e serviços públicos registrarão o maior crescimento com um CAGR de 10,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Inteligência Operacional da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de dispositivos IoT gerando fluxos de dados em tempo real | +2.1% | China, Índia, Sudeste Asiático como núcleo; expansão para ANZ | Médio prazo (2-4 anos) |

| Implantações de redes privadas 5G lideradas pelo governo em fábricas inteligentes da Ásia-Pacífico | +1.8% | Tailândia, Malásia, Singapura, Coreia do Sul; expandindo para cidades de segundo nível da China | Curto prazo (≤ 2 anos) |

| Crescente necessidade de visibilidade operacional em tempo real na manufatura e logística | +1.6% | Ásia-Pacífico global, com concentração em centros de manufatura da China, Japão e Índia | Médio prazo (2-4 anos) |

| Demanda crescente por inteligência operacional "verde" em relatórios de conformidade de carbono | +1.3% | Japão, Singapura, Austrália; emergindo na China e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Adoção rápida de plataformas de análise de big data baseadas em nuvem | +1.5% | Ásia-Pacífico global, liderado por China, Índia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Adoção crescente de arquitetura de microsserviços orientada a eventos | +1.2% | Centros tecnológicos da China, Índia e Japão; expansão gradual para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Dispositivos IoT Gerando Fluxos de Dados em Tempo Real

Instalações industriais em toda a Ásia-Pacífico continuam a incorporar sensores em ativos de produção, robôs de linha de montagem e infraestrutura de serviços públicos. As fábricas de eletrodomésticos inteligentes do Midea Group em Foshan transmitem agora 14 terabytes de dados de séries temporais por dia a partir de 87.000 atuadores conectados, reduzindo o desperdício em 19% em 2024.[1]Midea Group, "Relatório de Sustentabilidade 2024," midea.com A planta da BMW Brilliance em Shenyang ingere sinais de vibração e térmicos de 12.000 fusos CNC para prever falhas em rolamentos com 72 horas de antecedência e reduzir o tempo de inatividade não planejado em 34%.[2]BMW AG, "Relatório Anual do Grupo BMW 2024," bmwgroup.com Gateways de borda que agregam rajadas de sensores antes do envio para a nuvem reduziram os custos de saída em até 70%, mantendo ainda os requisitos de resposta abaixo de um segundo. O consequente dilúvio de dados está impulsionando as empresas em direção a arquiteturas nativas de streaming ancoradas em Apache Kafka e MQTT, fortalecendo a demanda de longo prazo por plataformas escaláveis do mercado de inteligência operacional.

Implantações de Redes Privadas 5G Lideradas pelo Governo em Fábricas Inteligentes da Ásia-Pacífico

O regulador da Tailândia alocou 100 MHz na faixa de 3,7 GHz para 5G privado em 2024, permitindo que a Charoen Pokphand Foods suportasse 4.500 dispositivos com latência garantida de 10 milissegundos em seu complexo de Saraburi. A Coreia do Sul subsidiou até 40% dos custos de infraestrutura de 5G privado para fabricantes de pequeno e médio porte, catalisando 230 implantações nos parques industriais de Gyeonggi e Ulsan. O laboratório de testes 5G de Singapura no Jurong Innovation District permite que 18 fabricantes transmitam vídeo em 4K de câmeras de capacete para modelos de visão em nuvem para manutenção em realidade aumentada. A planta da Toyota em Guangzhou sincroniza as operações de prensagem e soldagem em tempo real via 5G, reduzindo o estoque em processo em 22%. Essas implantações reforçam o mercado de inteligência operacional ao tornar o transporte de dados determinístico e sem fio um padrão no chão de fábrica.

Crescente Necessidade de Visibilidade Operacional em Tempo Real na Manufatura e Logística

As interrupções na cadeia de suprimentos aceleraram a adoção de painéis unificados que integram dados do chão de fábrica, armazém e em trânsito. A DHL Supply Chain integrou feeds de RFID, sensores de esteira e gestão de pátio em 47 armazéns na China, Índia e Sudeste Asiático, reduzindo o tempo de ciclo de pedido para envio em 18%. Os terminais da Maersk em Singapura e Tanjung Pelepas otimizam os cronogramas de atracação usando telemetria de guindastes de cais e dados de posicionamento de caminhões, melhorando o tempo de retorno de embarcações em 14% no primeiro semestre de 2024. O complexo de Ulsan da Hyundai Motor ingere dados de GPS e temperatura em tempo real de 1.200 caminhões fornecedores para reduzir as paralisações de linha em 29%. A JD Logistics aproveita feeds de tráfego, clima e disponibilidade de clientes para reduzir entregas malsucedidas em 23% nas cidades de segundo nível. Esses resultados ressaltam por que as empresas continuam a ampliar os investimentos no mercado de inteligência operacional.

Demanda Crescente por Inteligência Operacional "Verde" em Relatórios de Conformidade de Carbono

O registro Climate Impact X de Singapura exige divulgação horária das emissões de Escopo 1-3, motivando as fábricas a coletar métricas de energia no nível da máquina. O CI Server da Yokogawa agrega dados de medidores inteligentes e historiadores para fornecer pegadas de carbono em conformidade com a ISO 14064, permitindo ações corretivas em menos de 48 horas. A Lei de Conservação de Energia revisada do Japão obriga grandes instalações a apresentar relatórios mensais de eficiência, impulsionando a automação da captura de dados.[3]Ministério de Eletrônica e TI da Índia, "Esquema de Incentivo Vinculado à Produção," meity.gov.in A Austrália elevou seu preço de carbono para AUD 75 (USD 50) por tonelada em 2024, levando a Rio Tinto a implantar análises de rotas em tempo real que reduziram o consumo de diesel em 11% nas minas de Pilbara. Essas regulamentações estão redefinindo as prioridades de investimento em todo o mercado de inteligência operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração com sistemas de OT legados | -1.4% | Ásia-Pacífico global, aguda em instalações existentes do Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Escassez de talentos qualificados em engenharia de dados e DevOps | -1.2% | Índia, China, Sudeste Asiático; menos grave no Japão e ANZ | Curto prazo (≤ 2 anos) |

| Regulamentações crescentes de soberania de dados limitando o streaming transfronteiriço | -0.9% | China, Índia, Indonésia; emergindo no Vietnã e Tailândia | Longo prazo (≥ 4 anos) |

| Alta latência em áreas rurais limitando a qualidade da análise de borda | -0.7% | Indonésia, cidades de segundo e terceiro nível da Índia, Filipinas, zonas rurais do Vietnã | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Sistemas de OT Legados

Fábricas de campo existente no Japão e na Coreia do Sul frequentemente dependem de links Mitsubishi MELSEC, Omron FINS e Modbus serial que carecem de conectividade IP nativa. A modernização de uma única célula com gateways de tradução de protocolo custa entre USD 8.000 e USD 15.000 e pode levar até 14 meses quando a validação e o fortalecimento de cibersegurança são incluídos. A Siemens divulgou que 62% de seus projetos de integração na Ásia-Pacífico em 2024 enfrentaram atrasos causados por lógica ladder não documentada e desenhos elétricos ausentes. Uma linha automotiva típica pode operar com 14 padrões de barramento de campo, cada um necessitando de drivers personalizados. Instalações com isolamento físico na defesa elevam ainda mais os custos porque todas as análises devem ser executadas localmente, aumentando o custo total de propriedade em até 60%.

Escassez de Talentos Qualificados em Engenharia de Dados e DevOps

As publicações no LinkedIn para "engenheiro de dados de OT" aumentaram 47% ano a ano em 2024, mas o tempo médio de preenchimento ainda superou 90 dias na Índia e na China. As implantações híbridas de nuvem e borda exigem proficiência em Kubernetes, Terraform e MQTT, bem como programação de CLP, uma combinação possuída por menos de 3% dos profissionais de TI na região. Prêmios salariais de 35-50% acima do salário padrão de engenheiro de software comprimem as margens dos integradores de sistemas e retardam o lançamento de novos projetos. Os currículos acadêmicos permanecem fortemente compartimentados, obrigando os empregadores a investir até nove meses em treinamento cruzado no trabalho. A menos que a oferta melhore, a lacuna de talentos pode restringir o crescimento de curto prazo no mercado de inteligência operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Crescem à Medida que os Atrasos de Integração se Acumulam

O software manteve uma participação de receita de 62,10% em 2025, ancorado por mecanismos de análise em tempo real como Apache Flink e TIBCO StreamBase que transformam telemetria multiprotocolo em insights acionáveis. No entanto, os serviços devem superar o software a um CAGR de 11,23% até 2031, à medida que as empresas buscam ajuda especializada para mapear processos de negócios em arquiteturas orientadas a eventos alinhadas com a ISA-95. Os compromissos de integração que modernizam linhas SCADA com décadas de uso com gateways MQTT representaram 42% da receita de serviços de 2024, e o valor médio de projeto na Hitachi Vantara atingiu USD 1,8 milhão. Os contratos de suporte também estão se expandindo à medida que as empresas migram de licenças perpétuas para pacotes de assinatura que garantem 99,9% de tempo de atividade.

A demanda por inferência de aprendizado de máquina diretamente dentro de pipelines de streaming está aguçando o foco em pilhas de desenvolvimento unificadas. O DataWorks da Alibaba Cloud e o Databricks Delta Live Tables permitem que engenheiros de dados orquestrem tanto ETL em lote quanto pontuação de baixa latência sem gerenciar múltiplas ferramentas. Essa convergência acelera os ciclos de implantação e melhora a fidelização para fornecedores de plataformas, ampliando ainda mais o mercado de inteligência operacional.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Implantação: O Híbrido Avança à Medida que a Soberania Supera o Custo

A nuvem deteve 71,05% da receita em 2025, impulsionada pela conveniência do pagamento conforme o uso dos conjuntos de IoT de hiperescala. No entanto, as arquiteturas híbridas devem crescer a um CAGR de 11,58% porque as restrições regulatórias e as limitações de latência tornam a hospedagem totalmente fora das instalações impraticável para muitas cargas de trabalho sensíveis ao tempo. As regras de localização de dados da China exigem que a telemetria de produção permaneça em servidores domésticos, a menos que revisões de segurança sejam aprovadas, um processo que pode adicionar 6 a 12 meses aos cronogramas de implantação. O FusionPlant da Huawei, que combina nós de borda locais com regiões de nuvem domésticas, registrou um aumento de 52% nas instalações em 2024.

Na Índia, os operadores de logística mantêm dados de motoristas e clientes no país para cumprir a Lei de Proteção de Dados Pessoais Digitais, enquanto encaminham análises de rotas não sensíveis para regiões globais para otimização de toda a frota. Os modelos híbridos também mitigam os RTTs de 80 a 150 milissegundos comuns no corredor de Java na Indonésia, realizando detecção de anomalias e controle de malha fechada localmente antes de encaminhar agregados para um lago central. A mistura arquitetural resultante posiciona o híbrido como a fatia de crescimento mais rápido do mercado de inteligência operacional.

Por Aplicação: A Gestão de Energia Acelera com os Mandatos de Carbono

A manutenção preditiva de equipamentos representou 27,60% da receita de 2025, habilitada por sensores de vibração, térmicos e de análise de óleo que identificam problemas em rolamentos ou transformadores com dias de antecedência. A gestão de energia, no entanto, deve registrar um CAGR de 10,83% à medida que os esquemas de precificação de carbono motivam o rastreamento de emissões de Escopo 2 no nível de ativos. As minas de Pilbara da Rio Tinto implantaram análises de rotas em tempo real que economizaram 180.000 toneladas de CO₂ em 2024. A otimização da cadeia de suprimentos atingiu 19% da receita graças aos painéis de visibilidade de ponta a ponta na DHL e na Maersk, enquanto a análise de segurança representou 14% à medida que os modelos de visão aplicam a conformidade com EPIs no chão de fábrica.

Os varejistas estão incorporando sensores de fluxo de pessoas e balizas Bluetooth para encurtar as filas de caixa e personalizar ofertas, impulsionando 12% da receita. Os casos de uso de detecção de fraudes em bancos e seguros representam 11%, demonstrado pelo sistema do DBS Bank que destaca anomalias em 14 milhões de transações diárias. Coletivamente, esses fluxos de trabalho em expansão reforçam o perfil de crescimento diversificado do mercado de inteligência operacional.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical de Usuário Final: Energia e Serviços Públicos Eletrificam o Crescimento

A manufatura manteve uma participação de 20,35% em 2025, à medida que plantas automotivas e de eletrônicos adotaram gêmeos digitais que espelham suas linhas físicas em tempo real. No entanto, o setor de energia e serviços públicos deve entregar um CAGR de 10,62% porque os operadores de rede precisam equilibrar renováveis, armazenamento e cargas flexíveis. A plataforma de análise de grafos do OCBC Bank processa 22 milhões de transações diárias para desmascarar redes de lavagem de dinheiro transfronteiriças, ilustrando a sofisticação das implantações de serviços financeiros. O varejo e o comércio eletrônico capturaram 15% ao aproveitar sensores em loja para otimizar os giros de estoque, enquanto os operadores de telecomunicações usam inteligência operacional para prever congestionamentos 5G e automatizar a resposta a incidentes.

O transporte e a logística representaram 11% da receita, destacado pelo hub de telemetria unificada do Aeroporto de Changi, que reduziu em 12 minutos o tempo médio de conexão. Projetos de cidades inteligentes governamentais, gestão de fluxo de pacientes em saúde e manutenção preditiva de defesa completam o restante, ressaltando a amplitude do mercado de inteligência operacional.

Análise Geográfica

A China permanece o maior consumidor de soluções de inteligência operacional, impulsionada por CNY 180 bilhões (USD 25 bilhões) em subsídios para manufatura inteligente sob o programa Fabricado na China 2025. As reservas do DataWorks da Alibaba Cloud cresceram 41% em Guangdong, Jiangsu e Zhejiang, à medida que empresas de eletrônicos e automotivas padronizaram em um único modelo de pipeline de dados. O FusionPlant da Huawei ganhou tração em Sichuan e Henan, onde as autoridades locais reembolsam até 30% dos gastos com atualização digital. O mercado japonês tende para implantações locais porque os fabricantes são avessos ao risco e a adesão às diretrizes de residência local é alta; a Hitachi relatou um salto de 29% na receita de integração à medida que as fábricas modernizaram CLPs antigos.

A Índia é a sub-região de crescimento mais rápido, graças a incentivos vinculados à produção que incentivam a adoção de gêmeos digitais em eletrônicos, produtos farmacêuticos e têxteis. A Tata Consultancy Services garantiu 14 compromissos de múltiplas plantas no valor de USD 87 milhões em um ano. Os subsídios de 5G da Coreia do Sul se traduziram em 230 novas implantações de rede privada, garantindo malhas de controle abaixo de 10 milissegundos para robôs colaborativos. Singapura exibe a maior penetração de nuvem da região, enquanto Indonésia, Vietnã e Filipinas preferem configurações híbridas devido a restrições de largura de banda. Austrália e Nova Zelândia estão aproveitando os preços de carbono mais altos para justificar análises de emissões em tempo real. As fábricas de semicondutores de Taiwan continuam a impulsionar a demanda por controle de processo de alta precisão que interage com equipamentos de litografia da ASML.

Os subsídios de 5G privado da Coreia do Sul catalisaram 230 implantações nos parques industriais de Gyeonggi e Ulsan, permitindo que os fabricantes alcancem latência abaixo de 10 milissegundos para robôs colaborativos e veículos guiados automatizados. O Sudeste Asiático apresenta um cenário bifurcado; por exemplo, Singapura lidera na adoção de nuvem, com 78% das cargas de trabalho de inteligência operacional sendo executadas em AWS, Azure ou Google Cloud, enquanto Indonésia, Vietnã e Filipinas preferem arquiteturas híbridas devido a restrições de largura de banda e ecossistemas de centros de dados incipientes.

Panorama regulatório

As implantações de inteligência de operações na Ásia-Pacífico estão sendo cada vez mais moldadas por regras de proteção de dados, localização e regulamentação emergente de governança de IA que determinam onde os dados operacionais em streaming podem ser processados e como a tomada de decisão automatizada é governada. A Lei de Proteção de Informações Pessoais da China e a Lei de Proteção de Dados Pessoais Digitais da Índia são referências centrais para as restrições de telemetria transfronteiriça, enquanto a postura de conformidade da Índia avançou em abril de 2026 com a constituição do Conselho de Proteção de Dados da Índia para apoiar a aplicação em fases. No Sudeste Asiático, o Vietnã adicionou obrigações mais prescritivas, já que o Decreto 165/2025/ND-CP (em vigor a partir de julho de 2025) detalhou requisitos sob a Lei de Dados, incluindo disposições vinculadas às operações do Centro Nacional de Dados.

Junto com privacidade e localização, as diretrizes específicas de IA estão se tornando mais explícitas em mercados-chave que usam inteligência de operações para manutenção preditiva, análise de segurança e controle automatizado de processos. A Comissão de Proteção de Dados Pessoais de Singapura abriu uma consulta pública em junho de 2026 sobre diretrizes consultivas propostas para o uso de dados pessoais em IA Generativa, o que afeta o treinamento de modelos, o tratamento de prompts e as práticas de monitoramento para fluxos de trabalho de OI. O Vietnã também introduziu novas regras em 2026, incluindo uma estrutura de IA (em vigor a partir de março de 2026) e obrigações atualizadas de comércio eletrônico (em vigor a partir de julho de 2026) que adicionam etapas de conformidade para plataformas estrangeiras, reforçando a necessidade de governança país a país, due diligence de fornecedores e rastreabilidade de dados pronta para auditoria para análises industriais e empresariais.

Análise da cadeia de valor

A cadeia de valor de inteligência de operações na Ásia-Pacífico começa com a geração de dados e conectividade no lado dos ativos (sensores industriais, PLCs, SCADA/historians, sistemas RFID/visão e redes privadas 5G/Wi-Fi/LPWAN), depois avança pela coleta e normalização na borda (gateways, tradutores de protocolo e pilhas de runtime local), pelas camadas de streaming e armazenamento (brokers de eventos e plataformas de séries temporais/lakehouse) e, finalmente, por análises, visualização e automação (CEP, inferência de ML, gêmeos digitais, orquestração de fluxos de trabalho e integração em ciclo fechado com MES/ERP/CMMS). A entrega é fortemente orientada por serviços em locais brownfield: integradores de sistemas e especialistas em OT mapeiam processos alinhados à ISA-95, reforçam a cibersegurança e validam alterações na lógica crítica de produção, migrando depois para contratos de suporte contínuo vinculados ao tempo de atividade e ao desempenho dos modelos. Hyperscalers e provedores de nuvem regionais fornecem regiões de nuvem soberana e serviços gerenciados, enquanto fornecedores de aplicações e plataformas se diferenciam por meio de modelos setoriais para manufatura, logística e gestão de energia.

Restrições do lado da oferta e padrões de aquisição influenciam a rapidez com que a cadeia converte pilotos em implantações em escala. Os prazos de entrega de componentes eletrônicos e infraestrutura, além da volatilidade de custos impulsionada por tarifas, levaram mais compradores a priorizar parcerias locais e múltiplas fontes de fornecimento para hardware e capacidade de data center, ao mesmo tempo em que padronizam as camadas de software em torno de pilhas comuns de streaming e observabilidade. As iniciativas em expansão do ecossistema eletrônico e de semicondutores da Índia (por exemplo, a transferência de tecnologia da Tata Electronics com a PSMC para um projeto de fábrica em Dholera, e a iniciativa MiPhi NAND da Micromax-Phison anunciada em dezembro de 2024) também alimentam a disponibilidade mais ampla de blocos de construção de computação e armazenamento usados por implantações de OI na borda e híbridas. No lado da demanda, as empresas conectam cada vez mais os resultados de planejamento a sistemas de execução para decisões mais rápidas e multifuncionais, reforçando o papel dos produtos de dados em tempo real, da governança e das ferramentas de integração como os principais pontos de monetização na cadeia de valor.

Cenário Competitivo

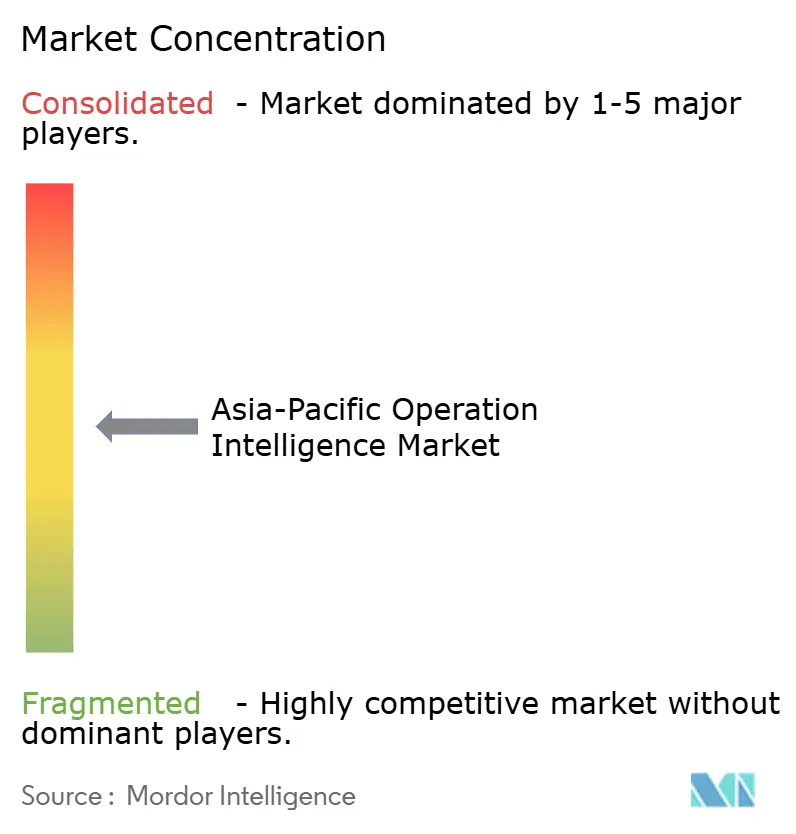

O mercado de inteligência operacional da Ásia-Pacífico é moderadamente fragmentado: os cinco principais fornecedores, Alibaba Cloud, Microsoft, IBM, Huawei e Hitachi, controlaram uma participação significativa da receita de 2024. Os hiperescaladores enfatizam serviços gerenciados e integração com portfólios de nuvem mais amplos, enquanto os especialistas regionais se diferenciam por meio de expertise em setores de processo e suporte em idioma local. Os modelos verticais da Alibaba Cloud reduziram os prazos de implantação em campo aberto de nove meses para doze semanas. A Microsoft incorpora o Azure IoT Edge em dispositivos Siemens Industrial Edge para eliminar a sobrecarga de gerenciamento de gateway. A integração Instana da IBM ganhou um contrato de USD 32 milhões com um fornecedor automotivo de primeiro nível japonês para prever falhas com 48 horas de antecedência.

Oportunidades de espaço em branco abundam entre fabricantes de médio porte na Indonésia e no Vietnã, onde a conectividade ainda é irregular, mas os subsídios da Indústria 4.0 são generosos. A Databricks estendeu sua arquitetura de lakehouse para streaming contínuo, e o serviço Kafka gerenciado da Confluent reduz a barreira de entrada para empresas sem talentos internos de processamento de streams. Os depósitos de patentes cresceram 38% em 2024, com Huawei, NEC e Fujitsu focando na otimização de inferência de borda e aprendizado federado. Organismos de padronização como o Industrial Internet Consortium estão se alinhando em OPC UA sobre TSN e MQTT Sparkplug B, um movimento que pode tornar o middleware uma commodity e deslocar a concorrência para análises na camada de aplicação.

Líderes do Setor de Inteligência Operacional da Ásia-Pacífico

Splunk Inc.

SAP SE

Schneider Electric SE

Rolta India Limited

Hewlett Packard Enterprise Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade primária é a construção de arquiteturas híbridas e soberanas em conformidade que mantêm os dados de produção e pessoais dentro do país, ao mesmo tempo em que permitem análises regionais em escala. Isso é reforçado pela mudança de mercado já visível em implantações que priorizam residência de dados e ciclos de controle de baixa latência, e por investimentos de fornecedores que localizam a capacidade de borda e nuvem, como o compromisso de 340 milhões de dólares da Microsoft Azure (anunciado em novembro de 2025) para implantar o IoT Operations em novos sites de borda na Índia, Indonésia e Vietnã. Outra oportunidade está nos serviços de modernização para fábricas brownfield, onde protocolos OT legados e ciclos de validação estendem os cronogramas; ofertas conjuntas que empacotam runtimes de borda certificados e aceleradores de integração visam diretamente esses gargalos (por exemplo, a joint venture entre Hitachi Vantara e Siemens anunciada em agosto de 2025, destinada a encurtar os cronogramas de retrofit para ambientes de PLC legados).

Um segundo grupo de oportunidades é a inteligência operacional orientada para energia e carbono, que converte a telemetria de energia no nível da máquina em relatórios prontos para auditoria e ações corretivas alinhadas com as expectativas de divulgação cada vez mais rígidas em partes da região. Os compradores empresariais também alocam cada vez mais gastos em infraestrutura pronta para IA e sistemas de data center, criando espaço em branco para fornecedores de OI que possam implantar análises de streaming, observabilidade e MLOps em novos hubs de capacidade, incluindo corredores de data center do Sudeste Asiático em rápido crescimento. Programas que operacionalizam a adoção de IA e nuvem em múltiplas funções, aliados à contínua implantação de redes privadas 5G em zonas industriais, expandem o conjunto endereçável de casos de uso em tempo real além da manutenção, para segurança, qualidade, logística e operações de rede elétrica, enquanto elevam a demanda por recursos de governança, como rastreabilidade, controles de acesso e monitoramento de modelos, para atender às diretrizes em evolução de privacidade e IA.

Desenvolvimentos recentes do setor

- Junho de 2026: A Schneider Electric lançou o Industrial Automation Modernization-as-a-Service, construído sobre a infraestrutura de nuvem híbrida da Hewlett Packard Enterprise, para executar cargas de trabalho convergentes de OT e TI. A abordagem empacotada apoia a modernização de ambientes industriais onde latência, resiliência e restrições no local limitam a dependência total da nuvem pública. Também fortalece a rota de mercado liderada por parceiros para implantações integradas de inteligência de operações da borda à nuvem.

- Setembro de 2025: A Cisco anunciou que a Splunk e a Australian Signals Directorate trabalhariam juntas para fortalecer o compartilhamento de inteligência de ameaças cibernéticas na Austrália, integrando o Splunk Enterprise Security à plataforma de Compartilhamento de Inteligência de Ameaças Cibernéticas da ASD. A integração melhora a forma como as equipes de operações de segurança correlacionam e agem sobre sinais em tempo real em ambientes governamentais e de infraestrutura crítica. Também eleva o padrão de interoperabilidade e conformidade em implementações de análise de segurança alinhadas à inteligência operacional.

- Maio de 2024: A Sinar Mas adotou o RISE with SAP como parte de sua transformação digital na Indonésia. A medida amplia a visibilidade operacional baseada em nuvem e a padronização de processos em uma ampla e diversificada presença empresarial. Também adiciona impulso a programas de modernização de ERP em nuvem e análises que criam demanda subsequente por integrações de inteligência de operações em tempo real.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de inteligência de operações da Ásia-Pacífico é definido como a receita gerada por softwares e serviços relacionados que ajudam as organizações a monitorar eventos quase em tempo real, analisar fluxos de dados operacionais e desencadear ações e decisões mais rápidas.

Exclusões de escopo: excluímos relatórios genéricos de BI que não são projetados para monitoramento operacional quase em tempo real, bem como vendas de sensores ou dispositivos puramente de hardware.

Visão geral da segmentação

- Por Componente

- Software

- Plataformas de Análise em Tempo Real

- Ferramentas de Visualização de Dados

- Mecanismos de Processamento de Eventos Complexos

- Serviços

- Consultoria e Assessoria

- Integração e Implantação

- Suporte e Manutenção

- Software

- Por Tipo de Implantação

- Nuvem

- Local

- Híbrido

- Por Aplicação

- Manutenção Preditiva de Equipamentos

- Análise de Segurança e Vigilância

- Gestão da Experiência do Cliente

- Otimização de Cadeia de Suprimentos e Logística

- Gestão de Energia

- Detecção de Fraudes e Gestão de Riscos

- Análise de Operações de TI

- Outras Aplicações

- Por Vertical de Usuário Final

- Varejo e Comércio Eletrônico

- Manufatura

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Governo e Setor Público

- Tecnologia da Informação e Telecomunicações

- Defesa e Aeroespacial

- Transporte e Logística

- Saúde e Ciências da Vida

- Energia e Serviços Públicos

- Outros Verticais de Usuário Final

- Por País

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Sudeste Asiático

- Indonésia

- Malásia

- Filipinas

- Singapura

- Tailândia

- Vietnã

- Restante da Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir a estrutura básica do mercado e ancorar os sinais do lado da demanda em cada país da Ásia-Pacífico que contribui de forma significativa para a adoção. Contamos com fontes públicas, como divulgações de gastos em TI de escritórios oficiais de estatística, publicações de telecomunicações e economia digital de órgãos como a União Internacional de Telecomunicações, e indicadores macro e setoriais de fontes como o Banco Mundial e a OCDE.

Para evitar construir suposições no vácuo, também verificamos o posicionamento de produtos e os ecossistemas de parceiros usando registros de empresas, apresentações a investidores e documentação de produtos disponíveis no domínio público, seguidos por cobertura de imprensa respeitável sobre implantações importantes e ciclos de atualização tecnológica. Quando necessário, assinaturas pagas foram usadas apenas para dados financeiros de empresas e triagem de notícias, para que indícios de receita e anúncios de contratos importantes pudessem ser verificados de forma cruzada mais rapidamente. Essas fontes documentais são ilustrativas, e muitas outras referências públicas foram usadas durante a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em confirmar o que é considerado inteligência de operações na compra e entrega reais, e depois testar sob pressão as principais premissas que orientam o dimensionamento de receita. Conversamos com uma combinação de provedores de soluções, vozes de canais e integração de sistemas, e usuários empresariais em toda a Ásia-Pacífico, para que os padrões de adoção, a movimentação de preços e o mix de implantação pudessem ser validados país a país.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 13% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 37% | |

| Players menores: 21% | Gerentes: 50% |

Dimensionamento e previsão de mercado

O dimensionamento começa com a construção de um pool de demanda de cima para baixo, que vincula os gastos regionais em TI e análises à parcela realisticamente endereçável pelos casos de uso de inteligência de operações, e é então dividido pela Ásia-Pacífico com base na intensidade de digitalização empresarial e na presença setorial. Uma vez estabelecida essa estrutura, verificações seletivas de baixo para cima são realizadas usando amostras de receitas de fornecedores, feedback de canais sobre o tamanho das transações e uma aproximação simples de volume por preço para assinaturas recorrentes, a fim de ajustar quaisquer excessos ou subestimativas evidentes.

Alguns insumos práticos que moldaram o modelo incluem o mix entre nuvem e local, a duração média dos contratos, os principais fatores de assentos e volume de dados para casos de uso de monitoramento, a taxa de migração de ferramentas de monitoramento legadas e o ritmo de novos programas de operações digitais em setores como telecomunicações, manufatura e BFSI. As previsões foram construídas usando análise de cenários, para que mudanças macro, a velocidade de adoção da nuvem e os ciclos orçamentários empresariais pudessem ser refletidos, e depois os pesos dos cenários foram refinados usando o consenso de especialistas obtido em entrevistas. Quando as evidências de baixo para cima eram escassas em mercados menores da Ásia-Pacífico, as proporções foram transferidas de países comparáveis e só aceitas após uma verificação de razoabilidade em relação aos sinais locais de gastos em TI.

Validação de dados e ciclo de atualização

Os resultados são validados comparando os totais modelados com sinais independentes, como a direção dos gastos regionais em TI, indicadores de crescimento de serviços em nuvem e o ritmo observado de projetos de modernização empresarial. Verificações de variância são realizadas entre países e grupos de uso final, para que quaisquer valores discrepantes sejam identificados, revisados e corrigidos antes da aprovação interna.

Se uma discrepância persistir, recontatamos os respondentes relevantes para confirmar se a lacuna é causada por uma incompatibilidade de escopo, uma mudança de preço inusual ou questões de temporização na conversão de moeda. Os relatórios são atualizados anualmente, e eventos materiais desencadeiam revisões intermediárias quando podem alterar significativamente as perspectivas de curto prazo. Antes da entrega, uma revisão final do analista é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de inteligência de operações da Ásia-Pacífico da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para a inteligência de operações da Ásia-Pacífico raramente coincidem exatamente, porque cada publicador decide o que incluir, em qual ano ancorar e como tratar preços e serviços em torno da camada de software. As diferenças também aparecem quando uma estimativa se baseia mais em indicadores de gastos, enquanto outra se baseia mais em narrativas lideradas por fornecedores ou em um conjunto restrito de países.

A principal lacuna vem de saber se categorias adjacentes, como análises operacionais e BI geral, são misturadas no mesmo grupo, e como as assinaturas em nuvem são anualizadas quando os contratos abrangem vários anos, um tratamento em que a Mordor Intelligence conta receita apenas quando ela está vinculada ao monitoramento operacional quase em tempo real e à tomada de decisão orientada por eventos na Ásia-Pacífico.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,96 bilhões de USD (2025) | |

| Consultoria Regional A | 13,48 bilhões de USD (2023) | Usa um ano-base anterior e parece agregar um conjunto mais amplo de ferramentas de análise em tempo real e suporte à decisão, o que pode incluir gastos adjacentes de análises além dos casos de uso de inteligência de operações. |

| Publicador do Setor B | 4,23 bilhões de USD (2024) | Rastreia as análises operacionais como escopo central, o que pode subestimar as implantações de inteligência de operações que são entregues por meio de programas mais amplos de monitoramento, AIOps ou gestão de eventos, e também pode aplicar uma temporização cambial diferente para os totais da Ásia-Pacífico. |

A dispersão entre os três valores é explicada em grande parte pela rotulagem de escopo e pelo que é contabilizado em torno da camada de software, seguida pela seleção do ano-base e pelas escolhas de anualização de contratos. Ao manter as regras de inclusão vinculadas aos sinais de monitoramento operacional quase em tempo real e depois verificar cruzadamente com padrões de receita e preços amostrados, a estimativa permanece rastreável a insumos repetíveis, em vez de definições variáveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de inteligência operacional da Ásia-Pacífico em 2026?

Está avaliado em USD 9,87 bilhões e previsto para crescer até USD 16,06 bilhões até 2031, refletindo um CAGR de 10,19%.

Qual modelo de implantação está crescendo mais rapidamente?

As arquiteturas híbridas devem expandir a um CAGR de 11,58% à medida que as empresas equilibram a elasticidade da nuvem com as necessidades de soberania de dados e latência.

Qual segmento de aplicação está definido para crescer mais rapidamente?

A análise de gestão de energia avançará a um CAGR de 10,83%, impulsionada por mandatos de precificação de carbono e divulgação no Japão, Singapura e Austrália.

Qual é a principal restrição à adoção?

A complexidade de integração com sistemas de OT legados, especialmente em linhas de campo existentes que utilizam protocolos de barramento de campo proprietários, permanece o obstáculo mais significativo.

Qual país apresenta o maior impulso de crescimento?

A Índia é o mercado de crescimento mais rápido, sustentado por incentivos vinculados à produção que recompensam plantas que adotam soluções de gêmeo digital e monitoramento em tempo real.

Página atualizada pela última vez em: