Tamanho e Participação do Mercado de Acesso Sem Fio Fixo na Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

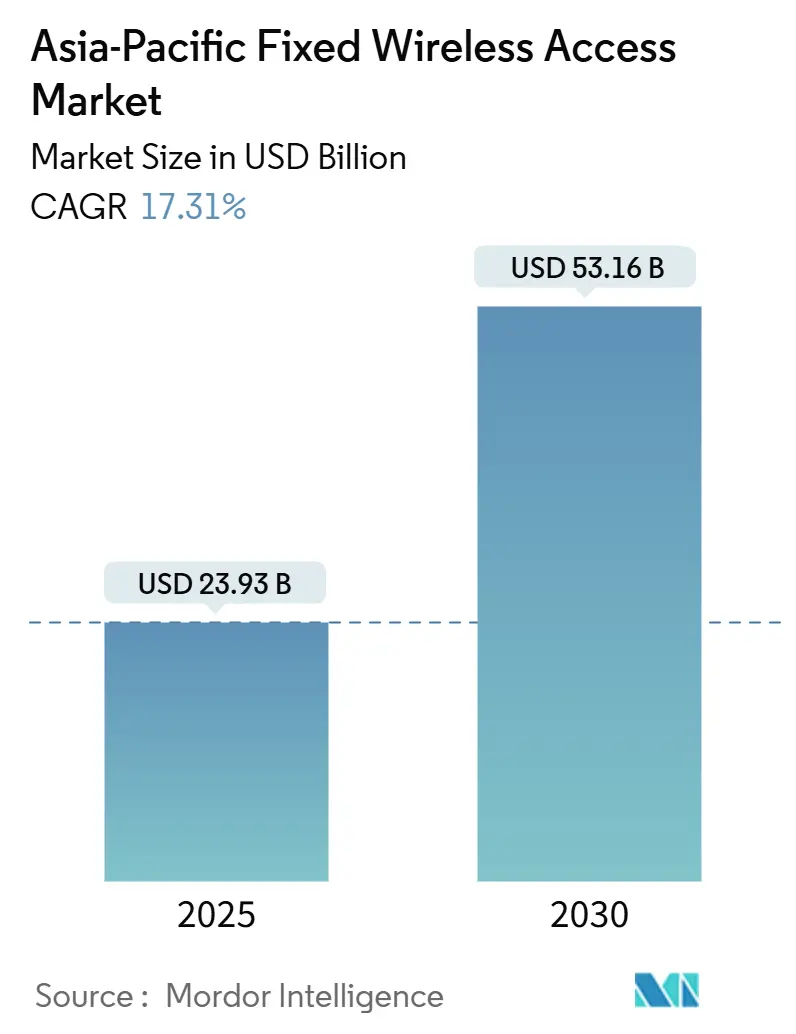

| Tamanho do Mercado (2025) | 23.93 Bilhões de dólares |

| Tamanho do Mercado (2030) | 53.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acesso Sem Fio Fixo na Ásia Pacífico por Mordor Intelligence

O tamanho do Mercado de Acesso Sem Fio Fixo na Ásia Pacífico é estimado em USD 23,93 bilhões em 2025, e espera-se que atinja USD 53,16 bilhões até 2030, a um CAGR de 17,31% durante o período de previsão (2025-2030). As operadoras estão recorrendo ao acesso sem fio fixo habilitado por 5G para contornar os custos de obras civis associados à fibra em ilhas montanhosas, megacidades densas e cidades de Nível 3 de difícil acesso. A liberalização do espectro por parte dos governos, particularmente para as bandas de 3,5 GHz e 26-28 GHz, continua a encurtar os prazos de implantação e a reduzir o custo total de propriedade. A demanda empresarial por redes de campus e IoT industrial desencadeou nova concorrência de provedores com backhaul via satélite, capazes de atender minas remotas e plataformas offshore. O caso de investimento é ainda mais fortalecido por declínios de 35–40% nos preços de chipsets 5G Avançado, o que permite às operadoras subsidiar o equipamento de instalação no cliente (CPE) de forma mais agressiva.

Principais Conclusões do Relatório

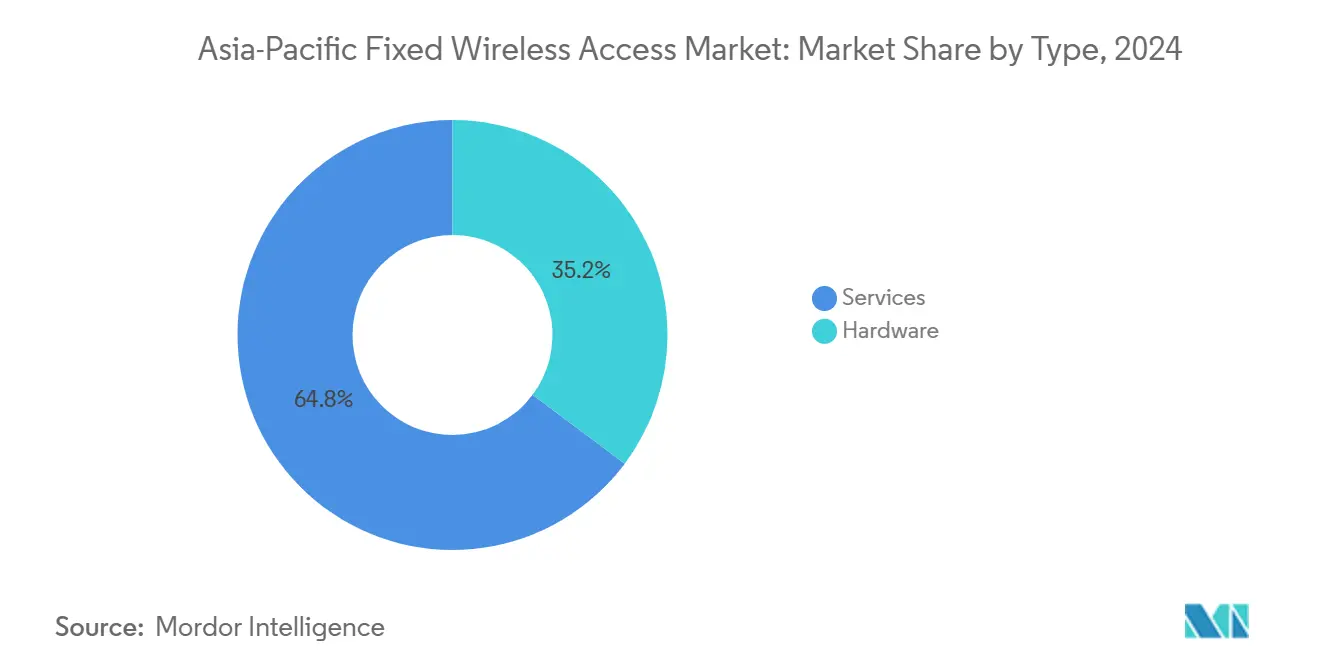

- Por tipo, os serviços detinham 64,79% da participação do mercado de acesso sem fio fixo da Ásia Pacífico em 2024 e devem se expandir a um CAGR de 19,33% até 2030.

- Por aplicação, as implantações comerciais têm previsão de crescer a um CAGR de 23,41% até 2030, enquanto as conexões residenciais retiveram uma participação de 60,87% em 2024.

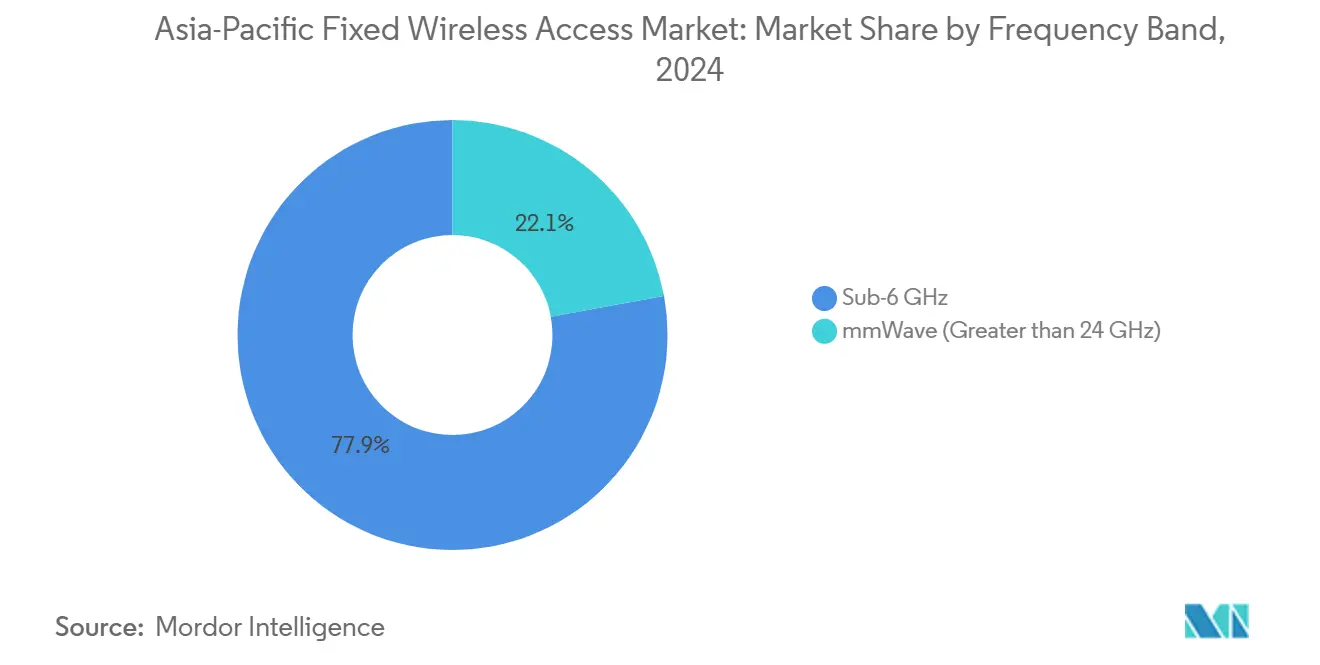

- Por frequência, as bandas sub-6 GHz comandavam 77,91% do tamanho do mercado de acesso sem fio fixo da Ásia Pacífico em 2024; espera-se que a onda milimétrica acelere a um CAGR de 28,46%.

- Por modo de implantação, o CPE interno representou 60,87% do valor de 2024, enquanto as unidades externas devem registrar um CAGR de 22,01%.

- Por país, a China contribuiu com 37,11% da receita em 2024; a Índia avança mais rapidamente com um CAGR de 23,82% até 2030.

Tendências e Perspectivas do Mercado de Acesso Sem Fio Fixo na Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alocações de espectro 5G apoiadas pelo governo | +3.2% | China, Índia, Coreia do Sul, Austrália | Médio prazo (2–4 anos) |

| Erosão de preços de chipsets 5G Avançado | +2.8% | China, Índia, Ásia Pacífico em geral | Curto prazo (≤2 anos) |

| Gargalos na implantação de fibra em cidades de nível 2/3 | +1.9% | Índia, China, Sudeste Asiático | Longo prazo (≥4 anos) |

| Modelos de coinvestimento entre operadoras de telecomunicações e empresas de torres | +1.7% | Filipinas, Indonésia, Malásia | Médio prazo (2–4 anos) |

| Redes de campus habilitadas por onda milimétrica | +1.4% | Japão, Coreia do Sul, Austrália | Médio prazo (2–4 anos) |

| Acesso sem fio fixo com backhaul via satélite para ilhas remotas | +1.2% | Filipinas, Indonésia, Ilhas do Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alocações de Espectro 5G Apoiadas pelo Governo

Leilões de espectro simplificados e mandatos de compartilhamento de sites estão acelerando a densificação das redes. A Austrália liberou 850 MHz na banda de 26 GHz em 2024, e o leilão da Índia arrecadou USD 19 bilhões, que as operadoras destinaram a implantações de acesso sem fio fixo em áreas suburbanas [1]Autoridade Australiana de Comunicações e Mídia, "Alocação da Banda de 26 GHz 2024," acma.gov.au. Os reguladores da China sincronizaram as atribuições de 3,5 GHz e 28 GHz, permitindo que a China Mobile alcance a meta de superar 3,8 milhões de estações-base 5G até o final de 2024 [2]China Mobile, "Relatório Anual 2024," chinamobileltd.com. A previsibilidade da posse do espectro incentiva as operadoras a expandir a cobertura além das megacidades, posicionando o acesso sem fio fixo como substituto direto da fibra em distritos com cabeamento escasso.

Erosão de Preços de Chipsets 5G Avançado

O Snapdragon X75 da Qualcomm e o T830 da MediaTek registraram quedas de preço de quase 35% em 2024, permitindo que os fornecedores lançassem CPEs internos abaixo de USD 200 que ainda suportam agregação de portadoras e Wi-Fi 7 [3]Qualcomm, "Especificações do Snapdragon X75," qualcomm.com. O grupo System-LSI da Samsung reportou uma redução de custos de 40%, permitindo que operadoras na Indonésia e no Vietnã lançassem planos sem entrada. O alívio resultante no CAPEX impulsiona a adoção do serviço entre residências e cafés sensíveis ao preço sem diluir as margens.

Gargalos na Implantação de Fibra em Cidades de Nível 2/3

Atrasos em licenciamentos e faixas de passagem congestionadas deixam as cidades de nível 3 da Índia com menos de 25% de penetração de fibra, apesar das metas do programa Digital India. Os distritos históricos chineses enfrentam restrições similares de escavação, levando a China Telecom a ativar o acesso sem fio fixo em mais de 200 cidades menores. Quando o ponto de equilíbrio por domicílio atendido supera USD 400 para fibra, mas permanece próximo de USD 150 para o acesso sem fio fixo, as operadoras pivotam decisivamente para a entrega sem fio na última milha.

Modelos de Coinvestimento entre Operadoras de Telecomunicações e Empresas de Torres

O capital privado está financiando novos sites de macro e small cells que hospedam rádios tanto móveis quanto de acesso sem fio fixo. O investimento de USD 400 milhões da KKR em torres filipinas em 2024 resultou em economias de opex de 40-50% para as operadoras participantes. Postes compartilhados encurtam o período de retorno para clusters rurais onde a economia de inquilino único historicamente falhou, garantindo um crescimento de cobertura mais rápido sem sobrecarregar os balanços patrimoniais.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de CPE para domicílios rurais | -2.1% | Índia, Indonésia, Filipinas, Vietnã | Curto prazo (≤ 2 anos) |

| Limites regulatórios sobre densidade de emissão de potência | -1.8% | Japão, Coreia do Sul, Austrália | Longo prazo (≥ 4 anos) |

| Participações de espectro fragmentadas entre mercados | -1.4% | Sudeste Asiático, cidades de nível 2/3 da Índia | Médio prazo (2-4 anos) |

| ROI limitado em interiores com baixa densidade populacional | -1.2% | Austrália, regiões ocidentais da China, ilhas externas da Indonésia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de CPE para Domicílios Rurais

O CPE externo capaz de oferecer throughput semelhante ao da fibra frequentemente é vendido acima de USD 300, equivalente a mais de dois meses de renda para muitas famílias indonésias. O financiamento em 24 meses da Airtel reduz as barreiras de entrada, mas ainda sofre taxas de inadimplência de 12% em aldeias remotas da Índia. As compensações de subsídio desafiam as operadoras: descontos generosos em dispositivos estimulam a adoção, mas corroem os fluxos de caixa baseados em ARPU, enquanto ofertas a preço cheio limitam a penetração precisamente onde o acesso sem fio fixo se destaca em termos de custo.

Limites Regulatórios sobre Densidade de Emissão de Potência

Os limites de SAR do Japão restringem a potência das estações-base de onda milimétrica a aproximadamente 70% do potencial técnico, forçando grades de sites mais densas a um custo maior. A Austrália emprega limites similares que ampliam as lacunas de cobertura no interior do país. Os ciclos de certificação de seis a doze meses retardam as atualizações de equipamentos, deixando as operadoras atrasadas em relação às mais recentes inovações em antenas que poderiam compensar os menores envelopes de potência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Modelo de Receita de Serviços Domina o Crescimento

Os serviços representaram 64,79% do valor de 2024, refletindo a preferência das operadoras por faturamento no modelo de anuidade em detrimento de vendas únicas de dispositivos. O tamanho do mercado de acesso sem fio fixo da Ásia Pacífico atribuído aos serviços deve crescer a um CAGR de 19,33%, ampliando a diferença em relação ao hardware. As operadoras mantêm a propriedade do CPE, permitindo atualizações de firmware sem interrupções e caminhos de upsell para faixas de velocidade premium. O crescimento da receita de hardware fica para trás porque os ciclos de atualização duram de quatro a cinco anos, e muitas operadoras incluem os dispositivos ao custo. Fornecedores como a Nokia agora enquadram os gateways como habilitadores de serviços de valor agregado, como análise de Wi-Fi para toda a residência, ilustrando uma mudança da margem de produto para a fidelização por serviço. A demanda por unidades de acesso empresarial permanece resiliente, no entanto, pois as fábricas frequentemente insistem em possuir sua própria infraestrutura por razões de segurança e conformidade.

As dinâmicas de segunda ordem indicam uma inversão de margens até 2027, quando se espera que a receita de serviços ao longo da vida por conexão supere os subsídios cumulativos de dispositivos, mesmo em mercados sensíveis ao preço. As operadoras de telecomunicações estão cada vez mais agrupando cibersegurança, armazenamento em nuvem e vídeo OTT para aumentar a receita média por conta. Por outro lado, fabricantes independentes de CPE estão mirando nichos verticais, como marítimo, mineração e plataformas de petróleo, onde os compradores preferem compras de capital e automanutenção.

Por Aplicação: Segmento Comercial Acelera Apesar da Liderança Residencial

O segmento residencial ainda contribuiu com 60,87% do faturamento de 2024, graças à demanda reprimida em subúrbios com escassez de fibra. A participação do mercado de acesso sem fio fixo da Ásia Pacífico para usos comerciais, no entanto, está escalando rapidamente à medida que as empresas implantam o acesso sem fio fixo para links primários e redundantes. A Globe Telecom observa que o ARPU de pequenas empresas é três a quatro vezes a taxa do consumidor, apoiando a lucratividade antecipada mesmo em volumes modestos. Os parques industriais na Malásia utilizam 5G privado para controlar veículos guiados automaticamente e robôs de inspeção por visão, demonstrando a adequação do acesso sem fio fixo além do acesso de melhor esforço.

Olhando para o futuro, o CAGR comercial de 23,41% será reforçado pelo fatiamento 5G padronizado, que permite aos gerentes de TI reservar throughput determinístico sem a complexidade de fronthaul do Ethernet cabeado. Espera-se que a adoção industrial aumente à medida que empresas de petróleo e gás adotem CPE externo reforçado com certificações ATEX. Essas curvas de adoção divergentes sugerem um portfólio de serviços em camadas, desde banda larga sem recursos adicionais em residências rurais até links gigabit com SLA em campus com uso intensivo de dados.

Por Banda de Frequência: Onda Milimétrica Ganha Impulso Apesar da Liderança do Sub-6 GHz

O Sub-6 GHz representou 77,91% da receita de 2024, pois sua propagação favorável suporta cobertura de área ampla com densidade modesta de torres. A banda âncora de 3,5 GHz permanece fundamental para o mercado de acesso sem fio fixo da Ásia Pacífico, sustentando as pegadas rurais e suburbanas. A China Mobile utiliza tanto 2,6 GHz quanto 4,9 GHz para otimizar a penetração urbana enquanto adere aos limites de emissão.

A onda milimétrica, embora atualmente com uma pequena participação de mercado, está se expandindo a um CAGR de 28,46%. As licenças de 28 GHz do Japão emitidas em 2024 capacitaram a NTT DOCOMO a entregar links multigigabit para campus corporativos, posicionando o acesso sem fio fixo como uma alternativa viável às redes locais. Melhorias em antenas de arranjo em fase e direcionamento de feixe baseado em IA agora estendem o alcance da célula além de um quilômetro em corredores com linha de visada, tornando a onda milimétrica mais economicamente atraente para distritos comerciais densos e pontos de acesso em estádios.

Por Modo de Implantação: O Impulso do CPE Externo se Consolida sobre a Base Interna

Os gateways internos de autoinstalação representaram 60,87% das remessas de 2024 devido à sua rápida ativação plug-and-play e menor custo de materiais. Eles permanecem populares em apartamentos e cafés onde a recepção com montagem na janela é suficiente. No entanto, as instalações externas devem se expandir a um CAGR de 22,01% à medida que as operadoras atendem ilhas com baixa densidade populacional e plantas industriais. As unidades externas geralmente entregam 60% mais capacidade, graças a antenas elevadas e invólucros IP-67 que resistem às condições de monção. A plataforma G1 com formação de feixe da Tarana em Guam mostra como o equipamento externo pode superar a interferência sem linha de visada sem repetidores que consomem muito espectro.

Uma paisagem bifurcada está emergindo à medida que domicílios conscientes de custos optam por kits internos, enquanto fábricas e resorts com requisitos críticos de desempenho dependem de instalações profissionais com caminhões para CPE montado no telhado que suporta velocidades simétricas em megabits durante os picos de carga.

Análise Geográfica

A participação de receita de 37,11% da China em 2024 repousa sobre uma massiva infraestrutura 5G apoiada pelo Estado, com mais de 3,8 milhões de estações-base online. Os fornecedores domésticos Huawei e ZTE encurtam os prazos de entrega e mantêm os custos unitários baixos, permitindo que as operadoras cubram municípios e distritos que ainda carecem de fibra. Os projetos-piloto rurais sob o plano "Campo Digital" agrupam o acesso sem fio fixo com serviços de comércio eletrônico e teleducação, consolidando ainda mais a adoção.

A Índia está em uma trajetória de crescimento mais acentuada, avançando a um CAGR de 23,82% até 2030. A Reliance Jio acumulou 2,8 milhões de assinantes até o final de 2024, enquanto o AirFiber da Bharti Airtel abrange mais de 1.300 cidades. A escassez de fibra em clusters urbanos de nível 2 e nível 3, aliada a isenções favoráveis de taxas de faixa de passagem, leva os domicílios a optar pela banda larga sem fio como sua linha principal. Novos limites de espectro que permitem às operadoras reunir blocos não utilizados também aceleram a cobertura rural.

Mercados maduros, como Japão, Coreia do Sul, Austrália e Nova Zelândia, exibem crescimento de volume mais lento, mas lideram em faixas premium. A Rede Nacional de Banda Larga da Austrália gastou AUD 750 milhões atualizando o acesso sem fio fixo para faixas de 400/40 Mbps em 2025 para combater a incursão da Starlink. O Japão aproveita os núcleos autônomos 5G para habilitar fatias determinísticas para produtoras de vídeo que exigem taxas de upload em gigabit.

O Sudeste Asiático permanece a variável imprevisível. As Filipinas, Indonésia, Malásia, Tailândia e Vietnã combinam demografias jovens com espinhas dorsais terrestres irregulares. As implantações de torres financiadas pela KKR reduzem as taxas de arrendamento, levando as operadoras a ativar o acesso sem fio fixo em áreas anteriormente antieconômicas, como aldeias de pescadores e propriedades de plantações. Coletivamente, espera-se que essas nações do "restante da Ásia Pacífico" adicionem mais de 30 milhões de novas linhas até 2030, sublinhando o papel do acesso sem fio fixo na conectividade inclusiva.

Cenário Competitivo

A concorrência equilibra gigantes de equipamentos tradicionais com desafiantes inovadores. Huawei, ZTE, Nokia, Ericsson e Samsung juntos enviaram aproximadamente 55% dos rádios de acesso sem fio fixo de nível operadora em 2024. Seus portfólios de ponta a ponta, abrangendo da rede de acesso rádio ao núcleo, ressoam com operadoras que preferem integração de fornecedor único. No entanto, especialistas como a Tarana Wireless se diferenciam com algoritmos de cancelamento de interferência adequados para subúrbios congestionados, enquanto a constelação de órbita baixa da Starlink oferece pacotes híbridos de satélite e acesso sem fio fixo para arquipélagos remotos.

As alianças estratégicas dominam as táticas de entrada no mercado. A Nokia assinou contratos de serviços gerenciados de vários anos com operadoras na Índia e na Indonésia para operar pilhas completas de acesso sem fio fixo, agrupando ferramentas de OSS orientadas por IA que garantem 99,95% de tempo de atividade. Investidores em infraestrutura como a DigitalBridge financiam grades de small cells de hospedagem neutra, permitindo que operadoras concorrentes arrendem capacidade sem duplicar o mobiliário urbano. Integradores específicos de verticais, como portos, refinarias de petróleo e minas a céu aberto, frequentemente colaboram com especialistas em redes privadas que pré-carregam perfis determinísticos de qualidade de serviço e recursos de segurança de tecnologia operacional.

A regulamentação também molda o campo de fornecedores. Atender às auditorias de densidade de potência e cibersegurança em 17 jurisdições favorece os incumbentes que mantêm equipes de conformidade internas. Enquanto isso, os fornecedores de chips estão entrando no mercado de design de CPE completo. A Qualcomm oferece placas de referência com pilhas de rádio pré-certificadas, comprimindo assim o tempo de entrada no mercado para fabricantes de design original de marca branca. As guerras de preços persistem na extremidade inferior, mas os segmentos empresariais premium valorizam o desempenho com SLA e o suporte integrado, um nicho onde as multinacionais tradicionais ainda mantêm influência.

Líderes do Setor de Acesso Sem Fio Fixo na Ásia Pacífico

Huawei Technologies Co., Ltd.

ZTE Corporation

Nokia Oyj

Telefonaktiebolaget LM Ericsson

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Globe Telecom expandiu sua cobertura de acesso sem fio fixo 5G para 9,5 milhões de instalações filipinas, um aumento de 40% em relação à cobertura de 2024.

- Fevereiro de 2025: A NBN Co concluiu uma atualização de AUD 750 milhões que expandiu as pegadas de acesso sem fio fixo australiano para 345.000 km² e introduziu faixas de 400/40 Mbps.

- Março de 2024: A KKR investiu USD 400 milhões em ativos de torres filipinas, reduzindo os custos de implantação de inquilino único em 40-50%.

Escopo do Relatório do Mercado de Acesso Sem Fio Fixo na Ásia Pacífico

| Hardware | Equipamento de Instalação no Cliente (CPE) |

| Unidades de Acesso (Femtocélulas e Picocélulas) | |

| Serviços |

| Residencial |

| Comercial |

| Industrial |

| Sub-6 GHz |

| Onda Milimétrica (> 24 GHz) |

| CPE Interno |

| CPE Externo |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália e Nova Zelândia |

| Restante da Ásia Pacífico |

| Por Tipo | Hardware | Equipamento de Instalação no Cliente (CPE) |

| Unidades de Acesso (Femtocélulas e Picocélulas) | ||

| Serviços | ||

| Por Aplicação | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Banda de Frequência | Sub-6 GHz | |

| Onda Milimétrica (> 24 GHz) | ||

| Por Modo de Implantação | CPE Interno | |

| CPE Externo | ||

| Por País | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor de 2025 do mercado de acesso sem fio fixo da Ásia Pacífico?

O mercado está em USD 23,93 bilhões em 2025.

Com que velocidade o mercado deve crescer?

Prevê-se que se expanda a um CAGR de 17,31% até 2030.

Qual país contribui com mais receita?

A China lidera com 37,11% de participação em 2024.

Qual segmento cresce mais rapidamente por aplicação?

Espera-se que as implantações comerciais cresçam a um CAGR de 23,41% até 2030.

Por que os serviços estão superando as vendas de hardware?

As operadoras favorecem a receita recorrente, mantendo a propriedade do CPE e adicionando ofertas de valor agregado que elevam o ARPU ao longo da vida.

O que limita a adoção em áreas rurais?

Os altos custos iniciais de CPE que podem equivaler a vários meses de renda domiciliar em mercados como a Indonésia.

Página atualizada pela última vez em: