Tamanho e Participação do Mercado de Banda Larga Fixa na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

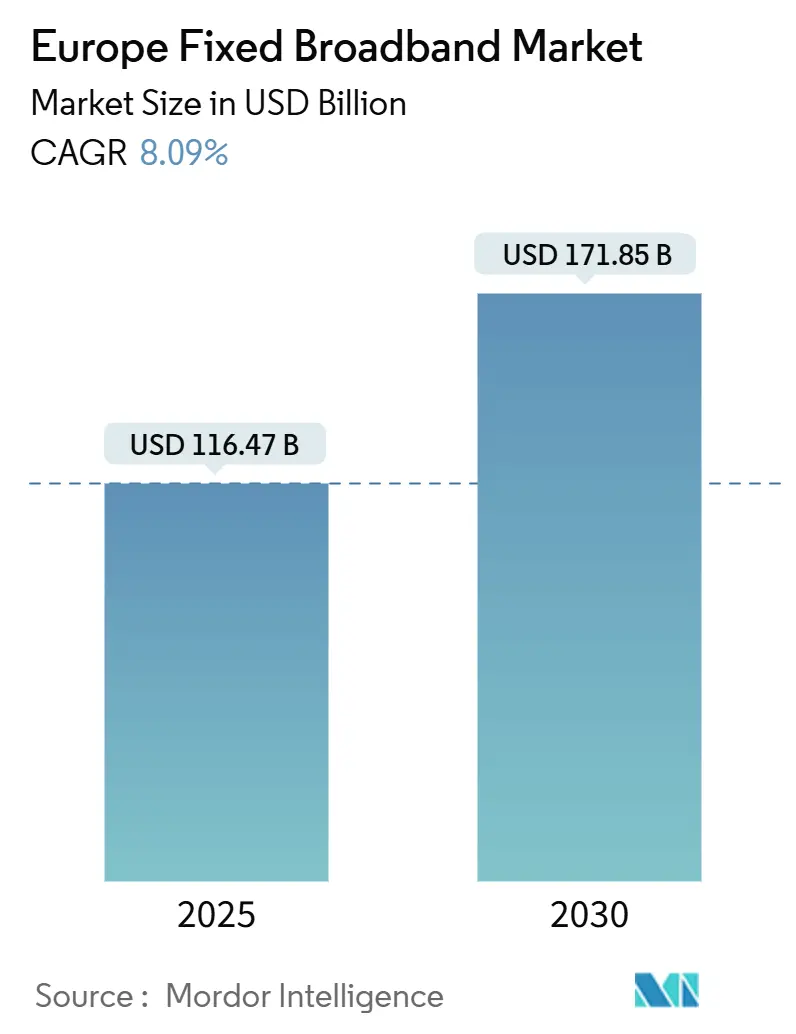

| Tamanho do Mercado (2025) | 116.47 Bilhões de dólares |

| Tamanho do Mercado (2030) | 171.85 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.09% CAGR |

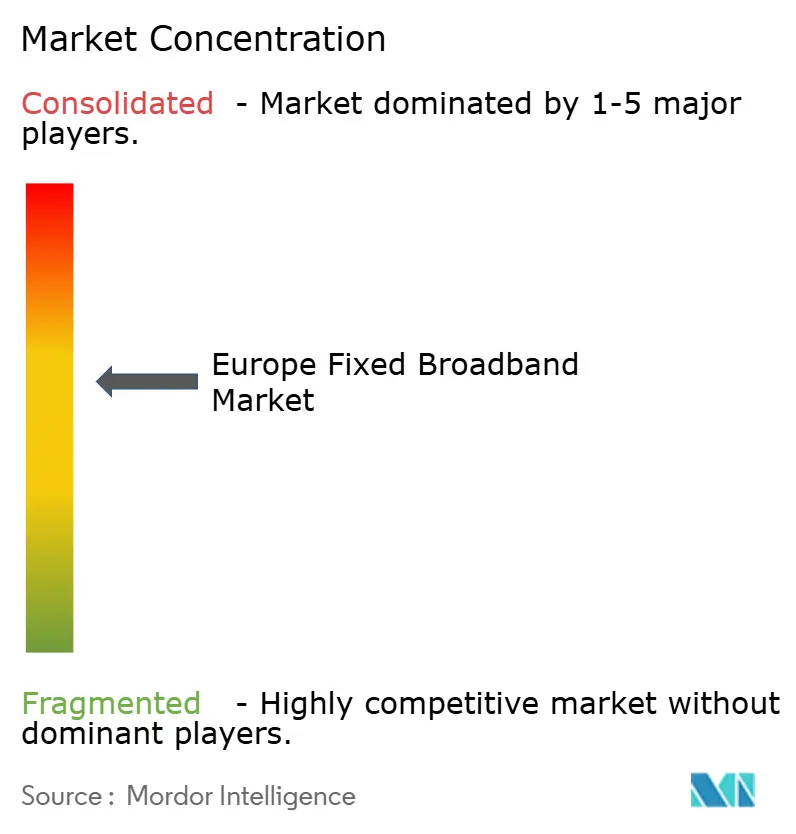

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banda Larga Fixa na Europa por Mordor Intelligence

O tamanho do Mercado de Banda Larga Fixa na Europa é estimado em USD 116,47 bilhões em 2025 e deverá atingir USD 171,85 bilhões até 2030, a um CAGR de 8,09% durante o período de previsão (2025-2030). A demanda cresce porque as metas da Sociedade Gigabit da UE exigem cobertura gigabit universal, os operadores aceleram a migração do cobre para a fibra e os fundos de recuperação destinam EUR 13 bilhões para conectividade. Os operadores ganham poder de precificação com pacotes premium multi-gig, enquanto a fibra energeticamente eficiente reduz o OPEX, melhorando as margens apesar do aumento dos custos de energia. As operadoras de cabo MSO continuam a monetizar suas extensas redes DOCSIS, enquanto a atenção dos investidores estratégicos se volta para plataformas de atacado de fibra que prometem velocidades simétricas e preparadas para o futuro. A intensidade competitiva aumenta à medida que provedores de acesso sem fio fixo e satélite preenchem lacunas rurais, e projetos de centros de dados de borda ampliam os requisitos de gigabit na última milha em zonas industriais.

Principais Conclusões do Relatório

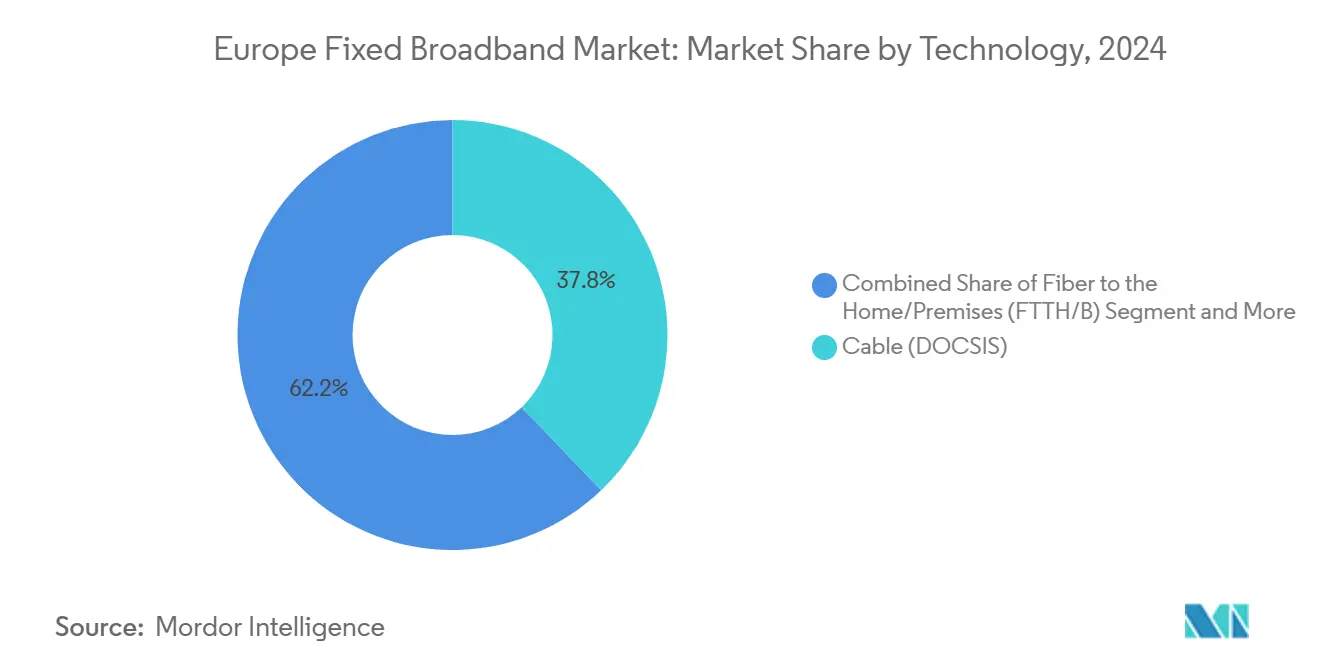

- Por tecnologia, o cabo DOCSIS detinha 37,84% da participação do mercado de banda larga fixa europeu em 2024, enquanto o FTTH/B registrou o CAGR mais rápido de 15,66% até 2030.

- Por faixa de velocidade, o segmento de 100 Mbps a 1 Gbps representou 65,35% do tamanho do mercado de banda larga fixa europeu em 2024, enquanto os serviços acima de 1 Gbps devem avançar a um CAGR de 15,22% até 2030.

- Por usuário final, as conexões residenciais detinham uma participação de valor de 84,50% no mercado de banda larga fixa europeu em 2024, enquanto o segmento de linhas comerciais registrou o maior CAGR segmental de 9,75% até 2030.

- Por aplicação, streaming de vídeo e entretenimento representaram 65,01% da receita no mercado de banda larga fixa europeu em 2024; jogos online e mídia imersiva devem crescer a um CAGR de 15,14% até 2030.

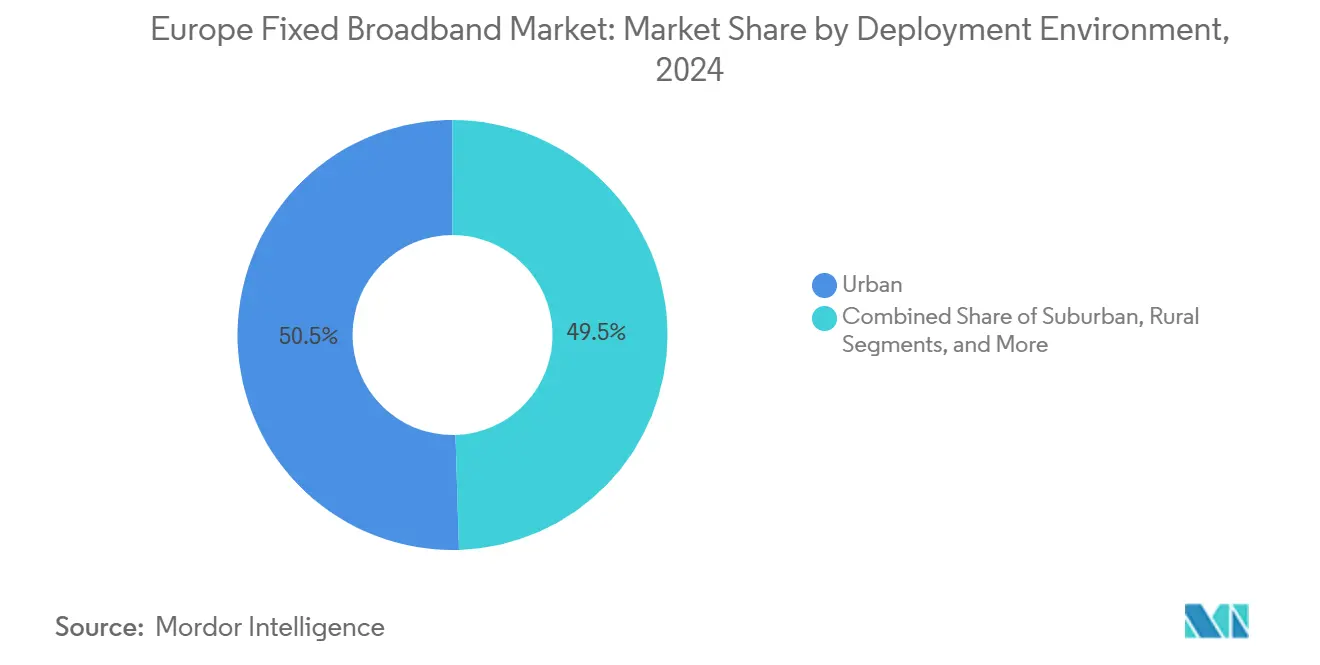

- Por ambiente de implantação, as áreas urbanas capturaram 50,49% da participação de valor do mercado de banda larga fixa europeu em 2024, enquanto as expansões suburbanas cresceram a um CAGR de 8,93% até 2030.

- Por propriedade, as operadoras de cabo de múltiplos sistemas (MSOs) capturaram uma participação de valor de 34,22% no mercado de banda larga fixa europeu em 2024, enquanto as expansões dos provedores de acesso sem fio fixo cresceram a um CAGR de 11,15% até 2030.

- Por país, a Alemanha gerou uma participação de 35,96% no mercado de banda larga fixa europeu em 2024, enquanto a Espanha deve crescer a um CAGR de 11,54% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Banda Larga Fixa na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Rede de Fibra Impulsionada pelas Metas da Sociedade Gigabit da UE | +2.1% | Em toda a UE, com ênfase na Alemanha, França, Espanha | Médio prazo (2 a 4 anos) |

| Subsídios Governamentais e RRF Acelerando a Implantação de Banda Larga Rural | +1.8% | Distritos rurais em toda a UE, Europa Oriental com maior destaque | Longo prazo (≥ 4 anos) |

| Crescente Demanda Doméstica por Streaming em 4K/8K e Jogos em Nuvem | +1.5% | Zonas urbanas e suburbanas, Europa Nórdica e Ocidental | Curto prazo (≤ 2 anos) |

| Modelos Persistentes de Trabalho Remoto/Híbrido Sustentando Alta Demanda por Largura de Banda | +1.3% | Corredores metropolitanos no Reino Unido, Países Baixos, Alemanha | Médio prazo (2 a 4 anos) |

| Surgimento de Modelos de Fibra Atacadista de Acesso Aberto Atraindo Capital Alternativo | +0.9% | Reino Unido, Itália, Espanha | Longo prazo (≥ 4 anos) |

| Densificação de Centros de Dados de Borda Exigindo Conectividade Gigabit na Última Milha | +0.7% | Grandes cidades e parques industriais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Rede de Fibra Impulsionada pelas Metas da Sociedade Gigabit da UE

A Lei de Infraestrutura Gigabit da UE exige conectividade gigabit universal até 2030, acelerando a implantação de fibra além dos cronogramas orientados pelo mercado. Os estados-membros devem garantir 100% de cobertura de fibra em áreas habitadas e acesso gigabit para todos os grupos socioeconômicos, tornando o investimento em infraestrutura obrigatório. Essa estrutura permite que os operadores garantam financiamento de longo prazo para projetos FTTH com visibilidade garantida da demanda. As disposições de co-investimento permitem que os operadores compartilhem os custos de implantação, reduzindo o CAPEX e acelerando as implantações. A Deutsche Telekom comprometeu EUR 6 bilhões para expandir a fibra para 10 milhões de instalações adicionais até 2025, enquanto a Orange da França alocou EUR 3,5 bilhões para iniciativas semelhantes. O foco da Lei em velocidades simétricas confere aos provedores de fibra uma vantagem competitiva sobre as redes de cabo, que são limitadas pela largura de banda de upload.

Subsídios Governamentais e RRF Acelerando a Implantação de Banda Larga Rural

O Mecanismo de Recuperação e Resiliência alocou EUR 13,4 bilhões para projetos de conectividade digital, com foco especial em banda larga rural para reduzir a divisão digital. Esse investimento histórico viabiliza implantações rurais por meio de subsídios e auxílios estatais. A Open Fiber da Itália obteve EUR 3,7 bilhões em financiamento governamental para implantar fibra rural em 6,9 milhões de instalações em áreas comercialmente inviáveis. O financiamento exige modelos de atacado de acesso aberto para evitar duplicação e garantir mercados varejistas competitivos. A Espanha pretende alcançar 100% de cobertura de fibra rural até 2025, apoiada por EUR 2,1 bilhões em financiamento da UE e nacional. Esses subsídios estão transformando os mercados rurais, criando oportunidades de crescimento para provedores alternativos de fibra.

Crescente Demanda Doméstica por Streaming em 4K/8K e Jogos em Nuvem

A expansão das bibliotecas de conteúdo 4K da Netflix e o surgimento de serviços de streaming em 8K estão impulsionando as demandas de largura de banda além dos limites tradicionais de banda larga, com o 4K exigindo 25 Mbps e o 8K ultrapassando 100 Mbps por sessão. Plataformas de jogos em nuvem, como NVIDIA GeForce Now e Xbox Cloud Gaming, exigem latência ultrabaixa inferior a 20 ms, alcançável apenas por meio de redes de fibra com computação de borda. Os domicílios europeus, com uma média de 3,2 dispositivos conectados por pessoa, enfrentam demandas de largura de banda de pico superiores a 200 Mbps devido ao uso simultâneo de streaming em 4K, videoconferência e jogos. [1]NVIDIA, "Requisitos Técnicos do GeForce Now 2024," nvidia.com A crescente adoção do PlayStation 5 e do Xbox Series X na Europa impulsiona as assinaturas de jogos em nuvem, com a Microsoft reportando 25 milhões de assinantes do Game Pass Ultimate globalmente, muitos dos quais dependem de conectividade de nível fibra. Essa mudança torna os serviços multi-gig essenciais, acelerando a transição do cabo para as redes de fibra.

Modelos Persistentes de Trabalho Remoto/Híbrido Sustentando a Demanda por Largura de Banda

Após a pandemia, 42% dos trabalhadores do conhecimento europeus trabalham remotamente pelo menos três dias por semana, sustentando a demanda residencial por largura de banda que anteriormente estava concentrada em centros comerciais. [2]Eurostat, "Inquérito às Forças de Trabalho 2024," ec.europa.eu Plataformas como Microsoft Teams e Zoom exigem velocidades de upload simétricas para vídeo em HD, favorecendo a fibra em detrimento da largura de banda assimétrica do cabo. Os escritórios domésticos exigem confiabilidade de nível empresarial para aplicações em nuvem, VPNs e ferramentas de colaboração, o que pode sobrecarregar as redes durante o horário comercial. Essa mudança impulsiona a demanda por serviços residenciais de nível comercial, com a BT Business reportando um aumento de 35% nos pacotes premium de conectividade para escritório em casa. A permanência do trabalho remoto estabiliza a demanda por largura de banda, justificando investimentos em fibra e faixas de serviço multi-gig.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para FTTH em Áreas de Baixa Densidade | -1.4% | Europa rural, notadamente países nórdicos | Longo prazo (≥ 4 anos) |

| Complexidade Regulatória e Atrasos em Direitos de Passagem | -1.1% | Zonas urbanas densas na Alemanha e na Itália | Médio prazo (2 a 4 anos) |

| Volatilidade dos Preços de Energia Elevando o OPEX da Rede e o Risco de ROI | -0.8% | Em toda a UE, mercados com alto consumo de energia | Curto prazo (≤ 2 anos) |

| Ameaça Competitiva da Banda Larga por Satélite LEO em Regiões Remotas | -0.6% | Regiões remotas e esparsamente povoadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para FTTH em Áreas de Baixa Densidade

A implantação de fibra na Europa rural custa entre EUR 1.500 e EUR 4.000 por instalação, muito mais do que EUR 300 a EUR 800 em áreas urbanas, representando desafios econômicos que os subsídios abordam apenas parcialmente. As regiões de baixa densidade incorrem em altos custos devido a escavações, travessias de rios e à necessidade de equipamentos especializados em terrenos montanhosos. Nos países nórdicos, as condições de solo congelado prolongam os cronogramas em 40 a 60% e exigem o uso de equipamentos de perfuração caros. [3]FTTH Council Europe, "Modelagem de Custos e o Caso da Fibra 2024," ftthcouncil.eu Áreas com menos de 50 instalações por quilômetro quadrado precisam de taxas de adesão superiores a 70% para atingir o ROI em 15 anos. Provedores como a CityFibre priorizam mercados suburbanos com mais de 200 instalações por quilômetro, evitando áreas rurais apesar dos incentivos. Essas restrições de CAPEX dificultam a expansão da fibra nas regiões mais afetadas pela divisão digital.

Complexidade Regulatória e Atrasos em Direitos de Passagem

A implantação de fibra na Europa enfrenta processos de licenciamento fragmentados em 27 estados-membros, com prazos de aprovação variando de 3 meses na Estônia a mais de 18 meses na Alemanha para projetos urbanos complexos. As autoridades municipais frequentemente carecem de procedimentos padronizados, resultando em atrasos e aumento de custos. As negociações de direitos de passagem envolvem múltiplos stakeholders, incluindo autoridades de transporte, ambientais e de patrimônio, cada uma com critérios e cronogramas distintos. Na Itália, revisões arqueológicas podem atrasar projetos de fibra urbana em 12 a 24 meses quando sítios históricos estão envolvidos, frequentemente exigindo redesenhos de rotas ou o abandono de áreas marginais. [4]BEREC, "Estudo do Quadro Regulatório 2024," berec.europa.eu A Diretiva de Redução de Custos de Banda Larga da UE visa simplificar o licenciamento; no entanto, a implementação inconsistente mantém processos desatualizados que favorecem os operadores incumbentes. Essas ineficiências impactam desproporcionalmente os provedores alternativos que carecem de relacionamentos governamentais e expertise jurídica multijurisdicional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Ascensão da Fibra Desafia a Dominância do Cabo

O cabo DOCSIS manteve uma participação de 37,84% no mercado de banda larga fixa europeu em 2024. O FTTH/B está crescendo a um CAGR de 15,66%, garantindo que supere o cabo antes de 2030. O mercado de banda larga fixa europeu ganha resiliência porque as velocidades simétricas da fibra e os menores custos de manutenção compensam as vantagens de curto prazo do DOCSIS. O declínio no uso do cobre se acelera à medida que os operadores desativam redes legadas e redirecionam capital para a fibra. O acesso sem fio fixo preenche lacunas rurais com serviço superior a 100 Mbps, enquanto o satélite se concentra em localidades remotas. Ao longo do horizonte de previsão, os modelos de atacado de fibra desbloqueiam fluxos de investimento de fundos de pensão e fundos de infraestrutura, atraídos por fluxos de caixa previsíveis semelhantes a serviços públicos. Os incumbentes visam defender sua receita acelerando as atualizações de armário para residência, mas os construtores greenfield exploram territórios suburbanos onde o coaxial e o cobre não conseguem suportar a demanda multi-gigabit. O setor de banda larga fixa europeu, portanto, navega por investimentos duplos em fibra de última milha e DOCSIS 4.0; no entanto, as narrativas dos investidores favorecem cada vez mais os caminhos totalmente em fibra devido à eficiência energética e à maior capacidade de vida útil.

Um segundo motor de crescimento envolve regras de acesso aberto que permitem que múltiplos provedores de serviços de internet aluguem capacidade de fibra, melhorando a monetização da rede. A meta de dez milhões de instalações da Deutsche Telekom demonstra como os incumbentes protegem a pressão do cabo com construções de fibra profunda. O programa francês de EUR 3,5 bilhões da Orange segue a mesma lógica. As operadoras de cabo respondem com o DOCSIS 4.0 para oferecer multi-gig de download, mas seus uploads permanecem limitados, empurrando jogadores e trabalhadores remotos em direção à fibra. O satélite e o acesso sem fio fixo 5G permanecem complementares, proporcionando alívio temporário onde a escavação permanece antieconômica. O mercado de banda larga fixa na Europa continua a valorizar a diversidade tecnológica, mas a confiança dos investidores está firmemente alinhada com o FTTH/B devido ao impulso regulatório e às expectativas de velocidade dos consumidores.

Por Faixa de Velocidade: Serviços Multi-Gig Impulsionam a Migração Premium

A faixa de 100 Mbps a 1 Gbps, representando 65,35% do tamanho do mercado de banda larga fixa europeu em 2024, proporciona fluxos de caixa estáveis para a maioria dos incumbentes. Os serviços acima de 1 Gbps crescem a um CAGR de 15,22% porque streams em 8K e jogos em nuvem elevam as necessidades de throughput de pico. Os primeiros adotantes estão dispostos a pagar tarifas mais altas por um serviço preparado para o futuro. Os operadores agrupam o multi-gig com armazenamento em nuvem e complementos de cibersegurança que aumentam o ARPU em 15 a 20%. As faixas de entrada abaixo de 25 Mbps perdem relevância à medida que os serviços de vídeo exigem mínimos mais altos.

O multi-gig também aumenta a fidelidade dos clientes porque o downgrade arrisca perda visível de qualidade em domicílios com múltiplos dispositivos. As redes de fibra atacadista precificam a largura de banda em incrementos escaláveis para que os provedores de serviços de internet varejistas possam fazer upsell sem grande CAPEX. As atualizações de cabo ampliam as velocidades de download, mas não conseguem igualar os uploads simétricos da fibra, tornando o multi-gig uma estratégia eficaz de redução de churn. Consequentemente, o mercado de banda larga fixa europeu incorpora o upselling de faixas de velocidade na maioria dos roteiros de crescimento dos operadores, particularmente em áreas urbanas saturadas onde as adições de assinantes são lentas. O marketing enfatiza a latência para jogos e a prontidão para 8K, ajudando os operadores a justificar prêmios de preço mesmo em mercados do sul da Europa sensíveis a preços.

Por Usuário Final: A Aceleração Comercial Supera o Crescimento Residencial

As contas residenciais contribuem com 84,50% da receita de 2024, mas as linhas comerciais se expandem mais rapidamente a um CAGR de 9,75%. O trabalho híbrido ressalta a necessidade de soluções de conectividade de nível empresarial para residências, estendendo os orçamentos de conectividade empresarial para o domínio do consumidor. As PMEs escolhem a fibra porque oferece uma relação custo-desempenho superior em comparação com as linhas dedicadas legadas. Pacotes com IPs estáticos, segurança avançada e suporte 24 horas comandam prêmios sobre as ofertas residenciais padrão. O mercado de banda larga fixa europeu, portanto, desfruta de diversificação de receita à medida que as pequenas empresas digitalizam processos e migram sistemas para plataformas em nuvem.

As grandes corporações consolidam a conectividade de filiais em banda larga gigabit combinada com sobreposições SD-WAN, substituindo circuitos MPLS obsoletos. A menor latência e a capacidade simétrica da fibra aprimoram a análise em tempo real e a colaboração remota. Os provedores monetizam os picos de demanda oferecendo SLAs em camadas, reforçando a qualidade da rede como alavanca de lucro. O setor de banda larga fixa europeu se beneficia à medida que as atualizações comerciais estabilizam os fluxos de caixa contra a saturação residencial, e os programas de subsídios permitem que os provedores alcancem parques empresariais que anteriormente estavam além de suas redes de fibra.

Por Aplicação: Jogos e Mídia Imersiva Desafiam a Dominância do Entretenimento

O streaming de vídeo controlou 65,01% da participação de tráfego de 2024, enquanto jogos e mídia imersiva cresceram a um CAGR de 15,14% à medida que a adoção de RV aumentou em treinamento, saúde e educação. A fibra multi-gig remove os gargalos de latência para plataformas de jogos em nuvem como NVIDIA GeForce NOW e Xbox Cloud Gaming, possibilitando a adoção em massa. Os operadores fazem parcerias com players OTT para incluir créditos de jogos em pacotes de banda larga, aprofundando o engajamento dos clientes. O trabalho remoto sustenta os picos de tráfego diurno e ressalta a importância da largura de banda simétrica.

Os dispositivos de casa inteligente superam 15 por domicílio, aumentando o tráfego upstream sempre ativo para vídeo em nuvem e feeds de segurança. A telessaúde e o ensino a distância persistem após a pandemia, impulsionando o uso estável de largura de banda de base. A automação industrial surge como uma aplicação de nicho, mas estratégica, porque as fábricas precisam de sistemas determinísticos e de baixa latência. Os provedores de fibra pilotam fatias de rede dedicadas para monetizar o tráfego de missão crítica sem congestionar os fluxos do consumidor.

Por Ambiente de Implantação: A Expansão Suburbana Acelera Além da Saturação Urbana

Os distritos urbanos ainda geram 50,49% da receita, mas a penetração se aproxima do teto, levando os operadores a redirecionar recursos para cidades suburbanas, onde a intensidade competitiva é menor. O foco da CityFibre em localidades com 20.000 a 100.000 residentes demonstra como os desafiantes conquistam participação fora das densas áreas metropolitanas. As expansões suburbanas geram maior adesão e fidelidade porque os residentes frequentemente têm escolhas pré-existentes limitadas. O mercado de banda larga fixa europeu, portanto, cresce horizontalmente em cinturões de pendulares, auxiliado por licenças agilizadas e câmaras municipais favoráveis ansiosas pela inclusão digital.

O progresso rural se acelera uma vez que os subsídios compensam os custos de escavação. O 5G sem fio fixo e o satélite servem como soluções provisórias até a chegada da fibra, garantindo disponibilidade básica de 100 Mbps. As comunidades remotas em montanhas ou ilhas permanecem no domínio do satélite porque o terreno torna a fibra antieconômica mesmo com auxílio. Os operadores adotam modelos de implantação em cluster, conectando pequenas aldeias em um cronograma contínuo para atingir metas de cobertura sem sobrecarregar as equipes. Os casos de sucesso suburbanos convencem os investidores de que as áreas não metropolitanas geram retornos atrativos ajustados ao risco uma vez que a escala é atingida e o churn permanece baixo.

Por Propriedade: Provedores Alternativos Perturbam a Dominância dos Incumbentes

As MSOs de cabo detinham 34,22% da participação de infraestrutura em 2024, aproveitando as atualizações DOCSIS para defender o ARPU. Os provedores de acesso sem fio fixo estão crescendo a um CAGR de 11,15% porque o 5G permite uma implantação rápida em subúrbios mal atendidos. Os construtores de fibra de acesso aberto atraem capital de fundos de pensão devido aos previsíveis fluxos de caixa de atacado. As operadoras incumbentes avançam com atualizações de armário para residência, mas enfrentam pressão nas margens à medida que as tarifas de atacado regulamentadas caem. Os operadores de satélite liderados pela Starlink garantem uma participação de nicho em zonas remotas, mas as restrições de capacidade limitam a penetração de mercado. O mercado de banda larga fixa europeu está testemunhando uma crescente fragmentação à medida que várias modalidades de infraestrutura coexistem, mas as redes de fibra estão atraindo a maioria dos novos investimentos porque ancoram as futuras economias gigabit.

Os mandatos de atacado vinculados a subsídios públicos garantem a competição no varejo; qualquer provedor de serviços de internet pode vender sobre fibra subsidiada. Esse conjunto de regras acelera a concorrência de preços, elevando as apostas para a diferenciação de serviços na experiência do cliente. Os incumbentes aproveitam o reconhecimento de marca e as ofertas móveis agrupadas para reduzir o churn, enquanto os desafiantes enfatizam instalações mais rápidas e velocidades simétricas. A intensidade competitiva impulsiona ciclos contínuos de investimento em rede porque a queda nos custos unitários de largura de banda permite que os provedores ofereçam serviços multi-gigabit a preços de mercado de massa.

Análise Geográfica

A Alemanha gerou 35,96% da receita da Deutsche Telekom em 2024, refletindo a escala econômica da empresa e seu plano de fibra de EUR 6 bilhões. Os municípios concedem licenças simplificadas, mas os requisitos arqueológicos retardam certos corredores, favorecendo os operadores com expertise em planejamento local. A concorrência se intensifica à medida que as redes de cabo e de fibra alternativa se sobrepõem nas principais cidades, impulsionando preços promocionais, mas também estimulando a inovação em pacotes de serviços.

A Espanha alcança o CAGR mais rápido de 11,54% porque a estratégia nacional visa cobertura universal de fibra até 2025, apoiada por EUR 2,1 bilhões em financiamento. A incumbente Telefónica e a Orange implantam em paralelo, enquanto construtores menores se especializam em cidades provinciais mal atendidas. As obrigações de acesso aberto estimulam uma saudável rivalidade no varejo, mantendo as tarifas competitivas apesar das faixas de velocidade premium. A Espanha exemplifica assim como o alinhamento de subsídios e regras pró-competitivas acelera tanto a cobertura quanto a penetração.

O Reino Unido, a França e a Itália apresentam dinâmicas maduras, mas divergentes. A separação do Openreach no Reino Unido estimulou construções alternativas; o modelo suburbano de capital leve da CityFibre ganha tração. A França exige o compartilhamento de infraestrutura que simplifica a implantação rural, mas os projetos urbanos lutam com as aprovações municipais. A Itália aproveita a rede exclusivamente atacadista da Open Fiber para superar o histórico subinvestimento, embora regras complexas de concessão prolonguem os prazos de contrato. A Europa Oriental se beneficia dos fundos de conectividade da UE à medida que os fornecedores russos recuam, abrindo caminho para provedores de equipamentos ocidentais. O mercado de banda larga fixa na Europa, portanto, avança em velocidades diferentes, mas metas gigabit comuns alinham políticas e capital em todo o continente.

Cenário Competitivo

O cenário competitivo é caracterizado por concentração moderada. Os cinco principais players combinados detêm aproximadamente 55 a 60% de participação, deixando espaço para desafiantes ágeis. As operadoras incumbentes contam com a fidelidade à marca e pacotes multi-play para defender sua posição, mas enfrentam a canibalização da receita de cobre legado à medida que as migrações se aceleram. As MSOs de cabo estão impulsionando as atualizações DOCSIS 4.0, mas ainda enfrentam a invasão da fibra em códigos postais de alto valor. Os construtores de fibra levantam capital recorde de fundos de infraestrutura que valorizam contratos de atacado de longa data e vinculados à inflação.

Exemplos estratégicos destacam táticas em mudança. A Deutsche Telekom lançou um sistema de gerenciamento dinâmico de linha baseado em IA para otimizar a capacidade e reduzir o consumo de energia em 15%. A Orange testou o 25G PON em zonas experimentais para preparar o backbone para o futuro. A CityFibre consolidou a rede da Connexin em Hull para atingir escala rapidamente em um mercado dominado por incumbentes. A operadora de satélite Starlink fez parceria com provedores de serviços de internet regionais na Noruega para atender à demanda costeira remota. Os players de acesso sem fio fixo implantam backhaul de ondas milimétricas 5G em parques industriais para fornecer redes privadas de baixa latência. Esse mosaico de estratégias destaca como o setor de banda larga fixa europeu equilibra melhorias incrementais no DOCSIS e implantações de fibra emergentes que saltam etapas.

Os incumbentes também enfrentam pressões ESG, com redes consumindo até 30 TWh de eletricidade anualmente. A fibra energeticamente eficiente ajuda a cumprir os objetivos de carbono e reduz o OPEX. Os proprietários vendem redes maduras para fundos de infraestrutura, reciclando caixa em construções greenfield ou serviços adjacentes, como computação de borda. A posição competitiva depende cada vez mais da amplitude dos parceiros de atacado, da profundidade dos ecossistemas de conteúdo e da agilidade nos lançamentos de produtos, em vez de apenas da contagem bruta de assinantes.

Líderes do Setor de Banda Larga Fixa na Europa

Deutsche Telekom AG

Orange S.A.

BT Group plc

Vodafone Group plc

Telefónica S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Virgin Media estendeu a fibra gigabit para 13.000 residências adicionais em Worcester em nome da nexfibre, que alocou GBP 4,5 bilhões para a implantação nacional de FTTH.

- Março de 2025: A CityFibre adquiriu toda a rede de fibra da Connexin em Hull e East Riding, desbloqueando alcance potencial para 185.000 instalações.

Escopo do Relatório do Mercado de Banda Larga Fixa na Europa

| Fibra até a Residência/Instalação (FTTH/B) |

| Cabo (DOCSIS) |

| Linha de Assinante Digital (DSL) e Cobre |

| Acesso Sem Fio Fixo (5G/LTE) |

| Banda Larga por Satélite |

| Até 25 Mbps |

| 100 Mbps – 1 Gbps |

| Acima de 1 Gbps (Multi-Gig) |

| Residencial |

| Comercial |

| Streaming de Vídeo e Entretenimento |

| Jogos Online e Mídia Imersiva |

| Trabalho Remoto e Colaboração em Nuvem |

| Conectividade para Casa Inteligente e IoT |

| Telessaúde e Ensino a Distância |

| Automação Industrial e Empresarial |

| Urbano |

| Suburbano |

| Rural |

| Remoto e de Difícil Acesso |

| Operadoras Incumbentes |

| Construtores de Fibra Competitivos |

| Operadoras de Cabo de Múltiplos Sistemas (MSOs) |

| Provedores de Acesso Sem Fio Fixo |

| Operadores de Redes de Satélite |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Restante da Europa |

| Por Tecnologia | Fibra até a Residência/Instalação (FTTH/B) |

| Cabo (DOCSIS) | |

| Linha de Assinante Digital (DSL) e Cobre | |

| Acesso Sem Fio Fixo (5G/LTE) | |

| Banda Larga por Satélite | |

| Por Faixa de Velocidade | Até 25 Mbps |

| 100 Mbps – 1 Gbps | |

| Acima de 1 Gbps (Multi-Gig) | |

| Por Usuário Final | Residencial |

| Comercial | |

| Por Aplicação | Streaming de Vídeo e Entretenimento |

| Jogos Online e Mídia Imersiva | |

| Trabalho Remoto e Colaboração em Nuvem | |

| Conectividade para Casa Inteligente e IoT | |

| Telessaúde e Ensino a Distância | |

| Automação Industrial e Empresarial | |

| Por Ambiente de Implantação | Urbano |

| Suburbano | |

| Rural | |

| Remoto e de Difícil Acesso | |

| Por Propriedade | Operadoras Incumbentes |

| Construtores de Fibra Competitivos | |

| Operadoras de Cabo de Múltiplos Sistemas (MSOs) | |

| Provedores de Acesso Sem Fio Fixo | |

| Operadores de Redes de Satélite | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de banda larga fixa na Europa?

O mercado está em USD 116,47 bilhões em 2025.

Com que rapidez o mercado deve crescer até 2030?

A previsão é de atingir USD 171,85 bilhões, refletindo um CAGR de 8,09%.

Qual segmento de tecnologia está se expandindo mais rapidamente?

O FTTH/B é o segmento de crescimento mais rápido, com um CAGR de 15,66% até 2030.

Por que os pacotes de banda larga multi-gig estão ganhando força?

O streaming em 8K e os jogos em nuvem elevam as necessidades de largura de banda dos domicílios acima de 1 Gbps, impulsionando a demanda por planos premium.

Qual país apresenta a maior previsão de crescimento?

A Espanha lidera com um CAGR esperado de 11,54% até 2030.

Como o trabalho híbrido influencia a demanda por banda larga?

O trabalho remoto persistente eleva o tráfego residencial e sustenta a demanda por serviços de fibra simétrica com confiabilidade de nível empresarial.

Página atualizada pela última vez em: