Tamanho e Participação do Mercado de Aeronaves de Combate da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 11.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.60% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves de Combate da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de aeronaves de combate da Ásia Pacífico foi avaliado em USD 11,89 bilhões em 2025 e estima-se que cresça de USD 12,56 bilhões em 2026 para atingir USD 16,49 bilhões até 2031, a um CAGR de 5,60% durante o período de previsão (2026-2031). O crescimento é impulsionado pelo aumento das tensões regionais, pela contínua modernização das frotas e pela aceleração dos programas de desenvolvimento da 6ª geração, que estão reformulando o cenário do mercado de aeronaves de combate da Ásia Pacífico. A alocação de defesa de USD 314 bilhões da China e o salto orçamental de 21% do Japão para USD 55,3 bilhões ilustram a escala da procura de curto prazo. Ao mesmo tempo, estruturas colaborativas de P&D como o GCAP reforçam o impulso de longo prazo no mercado de aeronaves de combate da Ásia Pacífico. As vulnerabilidades da cadeia de fornecimento em torno de motores e semicondutores moderam as perspetivas, mas pacotes robustos de compensação e financiamento vinculado à exportação continuam a ampliar o acesso dos compradores em todo o mercado de aeronaves de combate da Ásia Pacífico. No geral, a intensidade competitiva está a aumentar à medida que os grandes players ocidentais enfrentam fabricantes regionais capazes, muitos dos quais aproveitam incentivos à produção doméstica e regras de exportação mais flexíveis para ganhar quota de mercado.

Principais Conclusões do Relatório

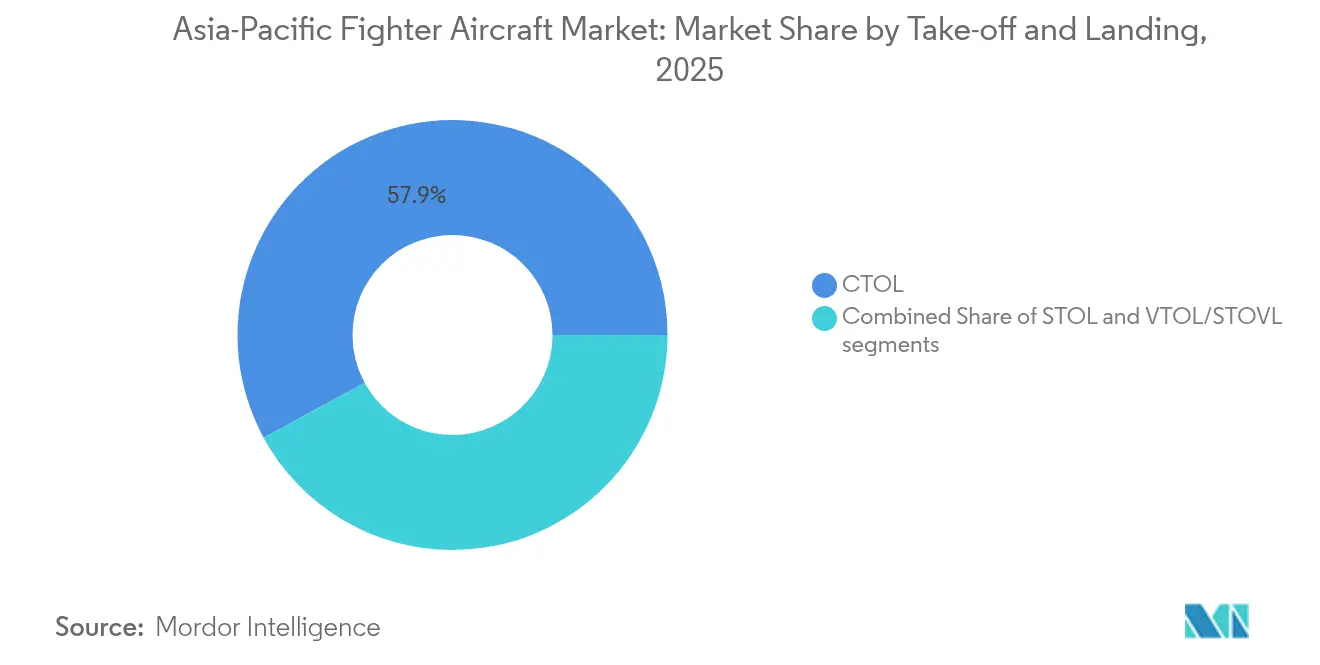

- Por decolagem e pouso, as plataformas CTOL convencionais representaram 57,92% da quota do mercado de aeronaves de combate da Ásia Pacífico em 2025, enquanto as aeronaves VTOL/STOVL estão projetadas para registar um CAGR mais rápido de 6,62% até 2031.

- Por geração de aeronaves de combate, os jatos de 4,5ª geração lideraram com uma quota de receita de 41,25% em 2025; os programas de 6ª geração estão previstos para registar um CAGR de 8,15% entre 2026 e 2031.

- Por configuração de motor, os projetos de motor único representaram 51,88% do tamanho do mercado de aeronaves de combate da Ásia Pacífico em 2025. Em contrapartida, as plataformas de motor duplo estão no caminho certo para um CAGR de 6,95% ao longo do mesmo período.

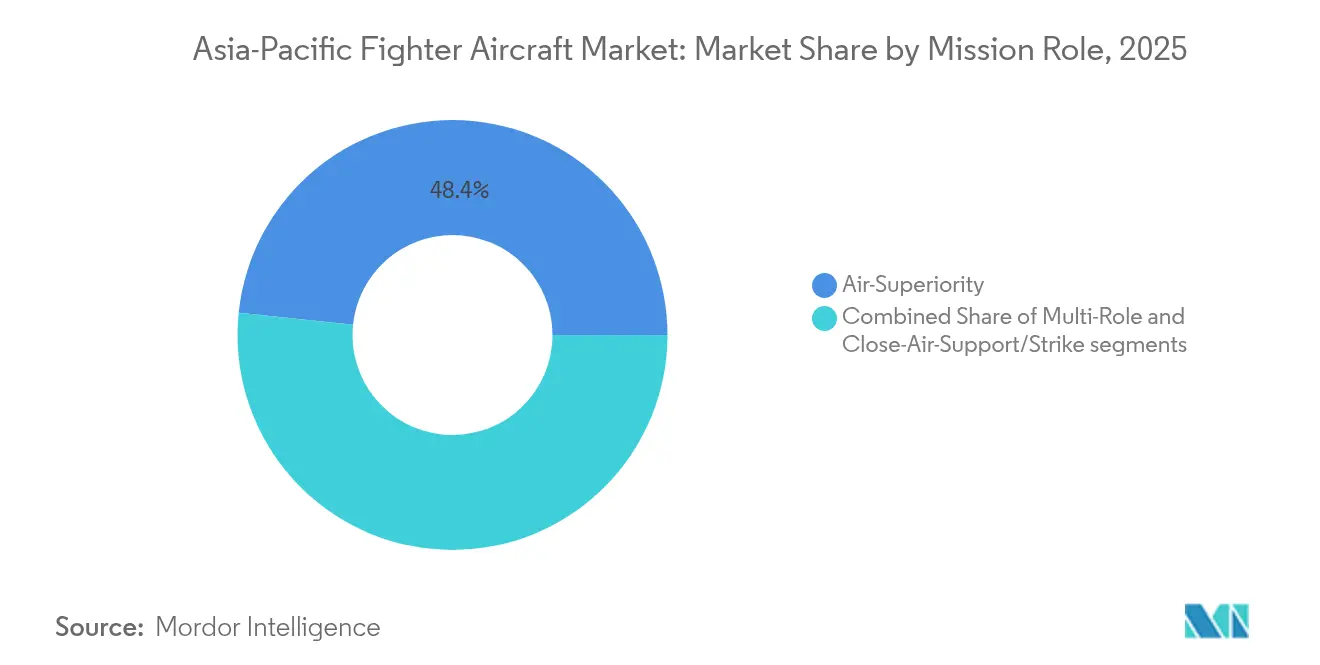

- Por função de missão, as variantes de superioridade aérea detinham uma quota de 48,35% do tamanho do mercado de aeronaves de combate da Ásia Pacífico em 2025; as aeronaves de combate multifuncionais estão a avançar a um CAGR de 6,69% até 2031.

- Por usuário final, as forças aéreas retiveram uma quota de receita de 52,26% em 2025, mas a aviação naval está definida para se expandir a um CAGR de 7,84%, superando todos os outros segmentos.

- Por geografia, a China dominou o mercado de aeronaves de combate da Ásia Pacífico com uma quota de 36,62% em 2025, aproveitando a vasta produção doméstica que contorna os riscos de controlo de exportações. A Índia está projetada para crescer a um CAGR de 6,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Aeronaves de Combate da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (%) Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos orçamentos de defesa em meio ao aumento das tensões regionais | +1.80% | China, Japão, Coreia do Sul, Taiwan, Índia | Curto prazo (≤ 2 anos) |

| Modernização da frota em substituição de aeronaves de combate de 3ª geração | +1.20% | Índia, Indonésia, Tailândia, Malásia, Filipinas | Médio prazo (2-4 anos) |

| As colaborações de P&D de 6ª geração aceleram os ciclos de aquisição | +0.90% | Japão, Austrália, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Financiamento vinculado à exportação e pacotes de transferência de tecnologia ampliam a base de compradores | +0.70% | Sudeste Asiático, Índia | Médio prazo (2-4 anos) |

| Programas de aeronaves de combate indígenas desbloqueiam gastos domésticos | +0.60% | Índia, Coreia do Sul, China | Médio prazo (2-4 anos) |

| A expansão da asa aérea de porta-aviões (China, Índia, Japão) impulsiona a procura de aeronaves de combate navais | +0.40% | China, Índia, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Orçamentos de Defesa em Meio ao Aumento das Tensões Regionais

As despesas de defesa regionais subiram para USD 433 bilhões em 2024, um salto de 7,80% que sustenta diretamente linhas de aquisição de aeronaves de combate mais elevadas. A China alocou USD 314 bilhões e o Japão aumentou o seu orçamento em 21% para USD 55,3 bilhões, permitindo a adjudicação de contratos plurianuais que asseguram a produção para o mercado de aeronaves de combate da Ásia Pacífico. Os USD 16,50 bilhões de gastos de Taiwan enfatizam plataformas de defesa aérea, enquanto a atualização F-15K de USD 2,9 bilhões da Coreia do Sul demonstra a renovação da frota legada absorvendo financiamento expandido.[1]Royal Aeronautical Society, "AEROSPACE, maio de 2025," aerosociety.com Os decisores políticos veem o poder aéreo como uma alavanca assimétrica em potenciais conflitos multidomínio, sustentando elevadas despesas de capital em aeronaves de combate. Os mandatos de conteúdo local, como o limiar de compensação de 30% da Índia, canalizam ainda mais os novos recursos para os ecossistemas industriais domésticos, reforçando a procura de curto prazo.

Modernização da Frota em Substituição de Aeronaves de Combate de 3ª Geração

A retirada de serviço dos Jaguares, MiG-29s e outros ativos legados obriga a uma absorção constante de aeronaves mais modernas, ancorando o mercado de aeronaves de combate da Ásia Pacífico muito além da pura expansão da frota. Só a Índia necessita de 35 a 40 novas células por ano para manter os números de esquadrões à medida que os tipos mais antigos são retirados. O contrato do Gripen E/F da Tailândia no valor de USD 3,65 bilhões face a propostas concorrentes, bem como a encomenda de Rafale de USD 8,1 bilhões da Indonésia, destacam escolhas de modernização que priorizam a transferência de tecnologia a par do desempenho. Os caminhos de atualização sustentam as linhas de produção e financiam a P&D para as plataformas da próxima geração, enquanto o objetivo da HAL de 30 jatos Tejas Mk1A anualmente até 2027 ilustra como os fornecedores domésticos aproveitam a mesma vaga de substituição.

Colaborações de P&D de 6ª Geração Aceleram os Ciclos de Aquisição

O desenvolvimento conjunto — exemplificado pela iniciativa GCAP e pela vitória de USD 20 bilhões do NGAD pela Boeing — comprime os prazos de decisão à medida que as nações comprometem fundos durante as fases de conceção. A partilha de custos torna a capacidade de 6ª geração acessível a orçamentos de nível intermédio, enquanto uma participação industrial mais ampla constrói apoio político para o mercado de aeronaves de combate da Ásia Pacífico. A reforma da política de exportação do Japão em 2024 permite a transferência de tecnologia de aeronaves de combate para 15 parceiros, desbloqueando um envolvimento mais amplo e diluindo o custo unitário. Entre os potenciais participantes, a Índia deve ponderar o desenvolvimento autónomo face à adesão a um consórcio, acelerando as alocações orçamentais estratégicas que antecipam a aquisição.

Financiamento Vinculado à Exportação e Pacotes de Transferência de Tecnologia Ampliam a Base de Compradores

Os acordos de compensação abrangentes e o financiamento de longo prazo estão a tornar-se determinantes crescentes das vitórias em contratos no mercado de aeronaves de combate da Ásia Pacífico. A Turquia ofereceu à Indonésia uma proposta de aeronave de combate KAAN no valor de USD 10 bilhões que combina múltiplas opções de financiamento com capacidades de fabrico doméstico. Esta abordagem é semelhante ao pacote F-16 das Filipinas no valor de USD 5,58 bilhões, que inclui prazos de pagamento alargados e logística integrada baseada em desempenho. As estruturas flexíveis reduzem as barreiras de entrada para orçamentos de defesa mais pequenos, alargando o campo de compradores e consolidando os fluxos de receita do mercado pós-venda para os fabricantes de equipamento original (OEM).

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos elevados de aquisição e de ciclo de vida | -1.10% | Sudeste Asiático, economias de menor dimensão | Curto prazo (≤ 2 anos) |

| Restrições ITAR e de controlo de exportações em subsistemas críticos | -0.80% | Global, especialmente transferências dos EUA | Médio prazo (2-4 anos) |

| Estrangulamentos na cadeia de fornecimento de motores e semicondutores | -0.60% | Global, agudo na Índia e na Coreia do Sul | Curto prazo (≤ 2 anos) |

| Atrasos na produção e atrasos nas entregas | -0.40% | Global, todos os fornecedores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Elevados de Aquisição e de Ciclo de Vida

Preços unitários entre USD 40 milhões e USD 116 milhões e despesas de ciclo de vida que frequentemente duplicam os custos do programa comprimem os orçamentos de defesa mais pequenos, abrandando as encomendas no mercado de aeronaves de combate da Ásia Pacífico. Com despesas de defesa que variam entre 0,78% do PIB na Indonésia e 4,09% em Mianmar, os défices de acessibilidade empurram as nações para aeronaves de combate ligeiras, plataformas usadas ou arrendamento. A encomenda de seguimento de USD 700 milhões das Filipinas para o KAI FA-50 sublinha como as aeronaves de combate de menor custo com pacotes logísticos atraem compradores com restrições orçamentais. Os OEM respondem através de logística baseada em desempenho e financiamento de crédito à exportação, mas a intensidade de capital permanece um travão estrutural.

Restrições ITAR e de Controlo de Exportações em Subsistemas Críticos

O licenciamento separado para motores, sensores ou armamentos de origem norte-americana pode atrasar os prazos e limitar as configurações de capacidade, complicando a aquisição no mercado de aeronaves de combate da Ásia Pacífico.[2]John P. Barker et al., "AUKUS at Last — Commerce and State Announce Rules to Reduce U.S. Export Barriers for Australia and the UK," Arnold & Porter, arnoldporter.com O programa Tejas da Índia sofreu atrasos no GE F404 que adiaram as primeiras entregas para meados de 2025, evidenciando os riscos de dependência. As estruturas em evolução, como o AUKUS, criam isenções, mas os regimes gerais de controlo de exportações continuam a moldar a seleção de plataformas em direção a fornecedores com protocolos de transferência mais simplificados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Decolagem e Pouso: As Operações Navais Impulsionam o Crescimento do VTOL

As aeronaves CTOL convencionais dominaram o mercado de aeronaves de combate da Ásia Pacífico com uma quota de 57,92% em 2025, espelhando as estruturas de força terrestres enraizadas. As plataformas VTOL, embora de nicho, estão previstas para registar um CAGR de 6,62% à medida que os programas de porta-aviões e os conceitos de basing distribuído aumentam a procura. A decisão do Japão de embarcar F-35B nos navios da classe Izumo demonstra como a capacidade VTOL alarga o alcance sem a necessidade de novos porta-aviões de grande dimensão. Entretanto, o porta-aviões Tipo 003 Fujian da China e o previsto navio nuclear Tipo 004 amplificarão a aquisição de VTOL quando os projetos indígenas amadurecerem.

Os avanços tecnológicos na deflexão de empuxo reduzem as penalizações de carga útil e alcance historicamente associadas ao VTOL, aumentando a atratividade para funções expedicionárias. Combinado com as diretrizes em evolução da ICAO que permitem operações militares VTOL no espaço aéreo civil controlado, o papel do segmento na resposta humanitária regional regional aumenta a sua trajetória de crescimento no mercado de aeronaves de combate da Ásia Pacífico.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Geração de Aeronaves de Combate: Os Programas de 6ª Geração Reformulam a Aquisição

Os jatos de 4,5ª geração detinham uma quota de 41,25% do mercado de aeronaves de combate da Ásia Pacífico em 2025, graças a um equilíbrio entre fiabilidade comprovada e aviónicos atualizados. Os esforços de 6ª geração, como o GCAP e o NGAD, estão projetados para registar um CAGR de 8,15%, apesar de os protótipos permanecerem em desenvolvimento. A utilidade remanescente das frotas de 4ª geração sustenta o negócio de atualização, enquanto as aquisições de 5ª geração colmatam lacunas de capacidade intermédias.

Os fabricantes capitalizam em atualizações de transição — radares de matriz de antena eletronicamente varrida ativa, sistemas de pesquisa e rastreamento infravermelho, e gateways de rede — para manter os incumbentes relevantes antes da chegada da 6ª geração. A revelação de protótipos avançados pela China exerce pressão competitiva, incentivando compromissos mais precoces que reforçam o tamanho do mercado de aeronaves de combate da Ásia Pacífico para as plataformas de próxima geração.

Por Configuração de Motor: A Procura de Motor Duplo Reflete os Requisitos de Alcance

As aeronaves de combate de motor único capturaram uma quota de 51,88% do mercado de aeronaves de combate da Ásia Pacífico em 2025, sendo preferidas pela eficiência de custos e pela manutenção mais simples. No entanto, as variantes de motor duplo estão numa trajetória de CAGR de 6,95%, pois as nações marítimas priorizam o alcance e a redundância para as missões sobre a água. Apesar dos custos de aquisição mais elevados, as necessidades de ataque e patrulha de longo alcance inclinam a aquisição para projetos de motor duplo.

Os atrasos na entrega nas linhas GE F404 e F414 expuseram a vulnerabilidade de programas de motor único como o Tejas, intensificando o interesse em motores diversificados e alternativas de motor duplo. À medida que os ganhos de fiabilidade dos motores reduzem o diferencial de custos, as ofertas de motor duplo ganham terreno em todo o mercado de aeronaves de combate da Ásia Pacífico.

Por Função de Missão: A Versatilidade Multifuncional Comanda um Prémio

As variantes de superioridade aérea preservaram uma quota de 48,35% em 2025, mas as realidades orçamentais estão a orientar as aquisições para aeronaves de combate multifuncionais, com crescimento anual previsto de 6,69%. Os operadores procuram soluções de plataforma única para ar-ar, ataque e reconhecimento, de modo a limitar os fluxos de formação e os inventários. A seleção do Gripen E pela Tailândia sublinha como a flexibilidade em todos os domínios supera o desempenho de foco restrito nas matrizes de avaliação.

Os avanços na fusão de sensores e nas estações de armamento modulares permitem uma rápida reconfiguração de missão, elevando as taxas de utilização e sustentando uma valorização premium. Por conseguinte, o mercado de aeronaves de combate da Ásia Pacífico está a evoluir para plataformas que proporcionam agilidade de missão sem sacrificar a sobrevivência.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Usuário Final: O Crescimento da Aviação Naval Supera as Forças Aéreas Tradicionais

As Forças Aéreas retiveram 52,26% das receitas de 2025, mas a Aviação Naval está projetada para superar todos os outros clientes com um CAGR de 7,84%. A rápida expansão da frota de porta-aviões da China e o embarque de F-35B no Japão criam encomendas sustentadas de aeronaves de combate capazes de operar em porta-aviões. A proteção anticorrosão especializada e os ganchos de arresto elevam os preços unitários, impulsionando o crescimento em valor mesmo que os volumes absolutos se mantenham inferiores aos das frotas terrestres.

O prospetivo terceiro porta-aviões da Índia reforça ainda mais a procura naval de longo prazo, enquanto o interesse da Indonésia na aquisição de um porta-aviões italiano legado sinaliza um apetite latente entre as marinhas emergentes. Estes fatores tornam a Aviação Naval o subconjunto de clientes de maior crescimento no mercado de aeronaves de combate da Ásia Pacífico.

Análise Geográfica

A China dominou o mercado de aeronaves de combate da Ásia Pacífico com uma quota de 36,62% em 2025, aproveitando a vasta produção doméstica que contorna os riscos de controlo de exportações. A produção indígena de J-20 de 5ª geração, com previsão de superar 500 unidades até 2025, ancora a criação de valor, enquanto as variantes navais J-35 alimentam uma força de porta-aviões em crescimento. A cadeia de fornecimento integrada de Pequim e as ambições de exportação reforçam a sua posição de liderança, embora os ventos contrários geopolíticos possam limitar as vendas a parceiros selecionados.

A Índia representa a geografia de crescimento mais rápido com um CAGR de 6,78% até 2031. A urgente necessidade do país de 35 a 40 aeronaves de combate anualmente impulsiona percursos paralelos: compras estrangeiras como o Rafale e programas indígenas que abrangem o Tejas Mk1A, Mk2 e o AMCA. A colaboração da HAL com a indústria privada para atingir 30 entregas de Tejas por ano ilustra o aumento de escala em curso, mas os estrangulamentos nos motores continuam a ser um risco para o cumprimento dos prazos.

O Japão, a Coreia do Sul, a Indonésia e o bloco mais amplo do Sudeste Asiático compõem em conjunto uma reserva de procura diversificada. As regras de exportação mais flexíveis de Tóquio permitem transferências de tecnologia de aeronaves de combate para 15 nações, acrescentando fluxos de receita incrementais e aprofundando a sua participação no mercado de aeronaves de combate da Ásia Pacífico. O KF-21 de Seul, impulsionado por uma Carta de Intenção dos Emirados Árabes Unidos em 2025, sinaliza o surgimento de um novo fornecedor regional com 120 encomendas domésticas previstas até 2032. A estratégia multi-fornecedor da Indonésia — Rafale, potencial reativação do Su-35 e participação no KAAN — reflete uma busca pragmática de capacidade, financiamento e ganho industrial. Os estados do Sudeste Asiático com orçamentos reduzidos tendem para aeronaves de combate ligeiras, uma área amplificada pelos sucessos do FA-50 da KAI e pelo modelo de logística baseada em desempenho.

Cenário Competitivo

A competição está a intensificar-se à medida que os OEM regionais esgrimem a dominância histórica dos grandes players ocidentais no mercado de aeronaves de combate da Ásia Pacífico. Lockheed Martin, Boeing e Airbus ainda detêm carteiras de tecnologia avançada, mas têm de lidar com atrasos nas entregas, custos unitários crescentes e restrições ligadas ao ITAR. O KAAN da Turquia, o KF-21 da Coreia do Sul e as aeronaves de combate da série J da China oferecem alternativas credíveis, frequentemente acompanhadas de compensações generosas e financiamento flexível que ressoam junto das economias emergentes.

Os movimentos estratégicos demonstram posturas adaptativas: a Boeing está a aumentar as linhas F-15EX para duas aeronaves por mês a fim de reduzir os atrasos acumulados e libertar capacidade para os protótipos NGAD. A KAI assinou o primeiro contrato de logística baseada em desempenho para exportação com as Filipinas, garantindo receitas de longa duração e destacando a diferenciação no serviço. Os calendários de produção apertados da Dassault para o Rafale — 24 aeronaves anualmente até 2033 — sublinham as pressões de fornecimento que poderiam abrir janelas para concorrentes ágeis.[4]Michael Peck, "O caça Rafale de França é tão popular que o seu fabricante não consegue acompanhar a procura," Business Insider, businessinsider.com

Os objetivos tecnológicos centram-se na fusão de sensores, nas redes seguras e no trabalho em equipa entre pilotos e sistemas não tripulados, em vez da velocidade ou altitude brutas. Os fornecedores hábeis na integração de aviónicos de arquitetura aberta e que oferecem direitos de software soberano ganham poder de negociação, especialmente onde persistem as preocupações com o controlo de exportações. Consequentemente, o mercado de aeronaves de combate da Ásia Pacífico está a evoluir para uma disputa equilibrada em que o valor, a autonomia e a facilidade regulatória pesam tanto quanto as métricas clássicas de desempenho.

Líderes do Setor de Aeronaves de Combate da Ásia Pacífico

Mitsubishi Heavy Industries, Ltd.

Lockheed Martin Corporation

Hindustan Aeronautics Limited (HAL)

The Boeing Company

Aviation Industry Corporation of China

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Tailândia selecionou o Saab Gripen E por USD 3,65 bilhões, priorizando a transferência de tecnologia em detrimento das propostas concorrentes F-16 e Rafale.

- Junho de 2025: As Filipinas colocaram uma encomenda de USD 700 milhões por 12 aeronaves de combate FA-50PH Bloco 20, duplicando a sua frota para 24 e expandindo o alcance da logística baseada em desempenho da KAI.

- Abril de 2025: Os Emirados Árabes Unidos e a Coreia do Sul assinaram uma Carta de Intenção sobre a cooperação no KF-21, marcando a primeira potencial exportação do Boramae.

Âmbito do Relatório do Mercado de Aeronaves de Combate da Ásia Pacífico

Uma aeronave de combate pode ser definida como uma aeronave militar de alta velocidade, capaz de realizar missões de combate ar-ar. A alta velocidade, a facilidade de manobra e o tamanho relativamente reduzido são considerados as características distintivas das aeronaves de combate. Estas aeronaves também podem transportar cargas úteis pesadas e realizar guerra eletrónica, ataques ao solo e combate ar-ar. O relatório abrange igualmente a crescente adoção de aeronaves de combate na região da Ásia Pacífico. Analisa os segmentos de decolagem e pouso convencional, decolagem curta e pouso, e decolagem e pouso vertical.

| Decolagem e Pouso Convencional (CTOL) |

| Decolagem Curta e Pouso (STOL) |

| Decolagem e Pouso Vertical (VTOL/STOVL) |

| 4ª Geração |

| 4,5ª Geração |

| 5ª Geração |

| 6ª Geração/NGAD |

| Motor Único |

| Motor Duplo |

| Superioridade Aérea |

| Multifuncional |

| Apoio Aéreo Próximo/Ataque |

| Força Aérea |

| Aviação Naval |

| Aviação da Marinha/Exército |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Indonésia |

| Restante da Ásia Pacífico |

| Por Decolagem e Pouso | Decolagem e Pouso Convencional (CTOL) |

| Decolagem Curta e Pouso (STOL) | |

| Decolagem e Pouso Vertical (VTOL/STOVL) | |

| Por Geração de Aeronaves de Combate | 4ª Geração |

| 4,5ª Geração | |

| 5ª Geração | |

| 6ª Geração/NGAD | |

| Por Configuração de Motor | Motor Único |

| Motor Duplo | |

| Por Função de Missão | Superioridade Aérea |

| Multifuncional | |

| Apoio Aéreo Próximo/Ataque | |

| Por Usuário Final | Força Aérea |

| Aviação Naval | |

| Aviação da Marinha/Exército | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Restante da Ásia Pacífico |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de aeronaves de combate da Ásia Pacífico em 2026?

O tamanho do mercado de aeronaves de combate da Ásia Pacífico atingiu USD 12,56 bilhões em 2026 e está numa trajetória de crescimento de CAGR de 5,60% até 2031.

Qual é o segmento de expansão mais rápida?

Prevê-se que a procura de aviação naval cresça a um CAGR de 7,84% à medida que a China, a Índia e o Japão expandem as suas forças de porta-aviões.

Qual é a quota atual das aeronaves de combate de 4,5ª geração?

As aeronaves de 5ª geração representaram uma quota de 41,25% do mercado de aeronaves de combate da Ásia Pacífico em 2025, tornando-as o atual líder em termos de receitas.

Por que razão as aeronaves de combate de motor duplo estão a ganhar terreno?

Prevê-se que os projetos de motor duplo cresçam 6,95% anualmente, pois os operadores regionais necessitam de maiores margens de segurança de alcance e sobrevoo marítimo.

Como está a mudança na política de exportação do Japão a afetar os fornecedores?

As regras mais flexíveis permitem agora ao Japão transferir tecnologia de aeronaves de combate para 15 nações, alargando a participação em consórcios e intensificando a competição na região.

Página atualizada pela última vez em: