Tamanho e Participação do Mercado de Ingredientes Limpos da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

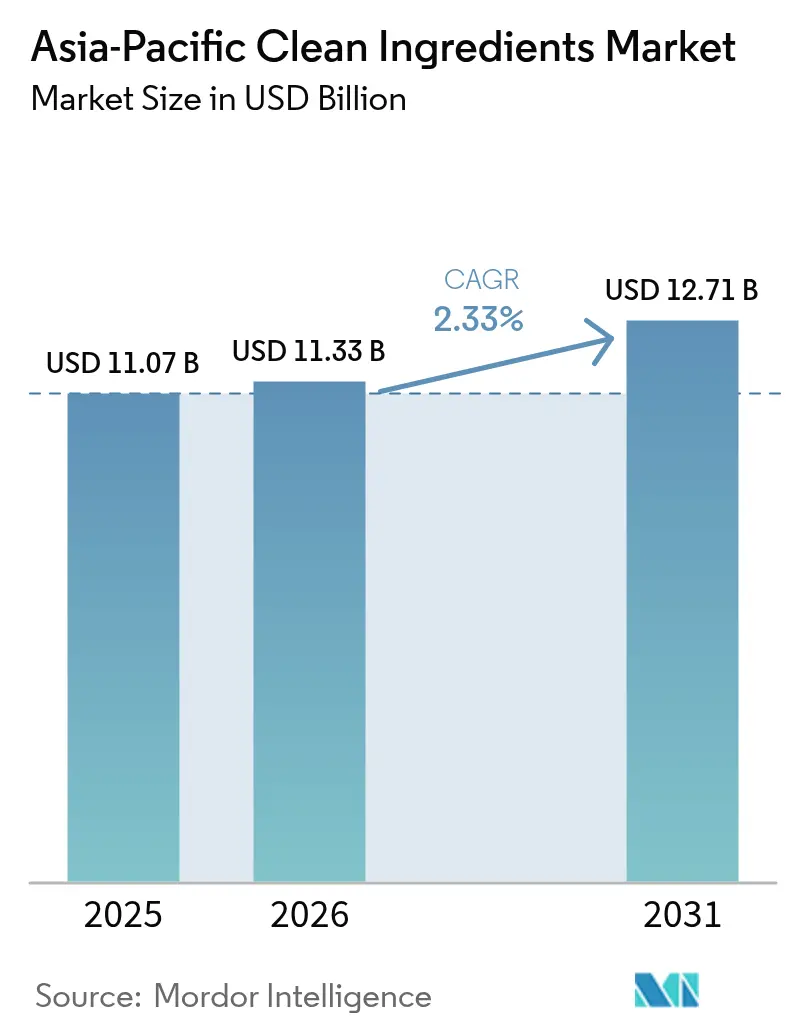

| Tamanho do mercado no ano base (2025) | 11.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.33% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Limpos da Ásia Pacífico pela Mordor Intelligence

Espera-se que o tamanho do mercado de ingredientes limpos da Ásia Pacífico cresça de USD 11,07 bilhões em 2025 para USD 11,33 bilhões em 2026, com previsão de atingir USD 12,71 bilhões até 2031, a um CAGR de 2,33% no período de 2026-2031. À medida que os consumidores exigem cada vez mais transparência na rotulagem, o mercado de aromas naturais, corantes, conservantes e adoçantes está se expandindo. No entanto, o crescimento é moderado por um cenário regulatório fragmentado na região, que complica os lançamentos de produtos em múltiplos países e eleva os custos de conformidade. Na Ásia, o forte poder de compra na China, no Japão e na Coreia do Sul impulsiona a demanda por produtos funcionais premium. Enquanto isso, o crescimento do consumo da classe média em expansão e os extensos corredores de fabricação de alimentos na Indonésia e na Índia contribuem significativamente para o abastecimento da região. Avanços na fermentação de precisão estão reduzindo os custos de proteínas idênticas às lácteas e de moléculas de sabor natural. Esse avanço está levando processadores de bebidas, laticínios e carne a optarem por essas alternativas naturais em vez de aditivos sintéticos, sem comprometer o desempenho. No entanto, o setor enfrenta desafios: a flutuação nos preços de matérias-primas botânicas e os mandatos para redução do teor de açúcar estão pressionando as margens de lucro. Como resultado, há uma mudança notável nas estratégias de formulação, com tendência ao uso de volumizadores de fibra e combinações de múltiplos adoçantes. As multinacionais estabelecidas estão reforçando suas posições por meio de serviços de reformulação e celebração de contratos de longo prazo. Em contrapartida, startups apoiadas por capital de risco estão conquistando nichos lucrativos, com foco em áreas como pós-bióticos e adaptógenos, resultando em um cenário competitivo dinâmico e diversificado.

Principais Destaques do Relatório

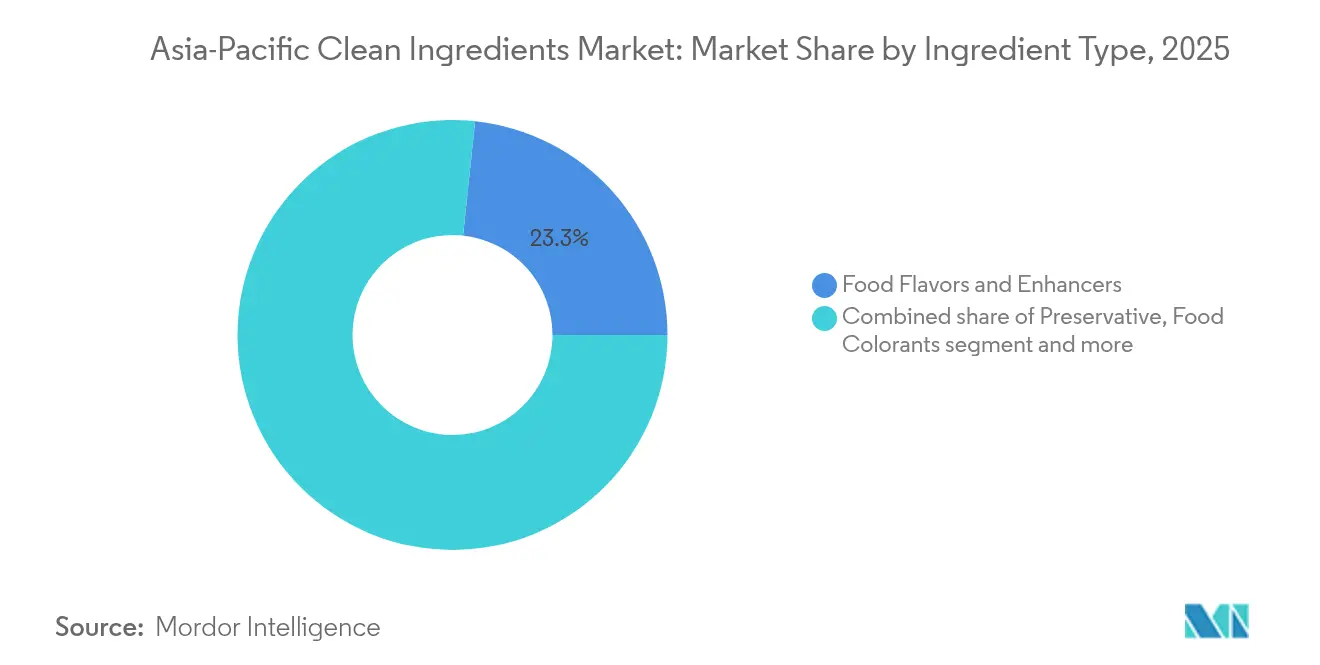

- Por ingrediente, sabores e realçadores alimentares lideraram com uma participação de 23,32% no mercado de ingredientes limpos da Ásia Pacífico em 2025, enquanto se espera que os corantes alimentares cresçam a um CAGR de 4,86% entre 2026 e 2031.

- Por forma, os formatos secos responderam por 61,42% do volume em 2025; as formulações líquidas registraram a expansão mais rápida, com um CAGR de 5,08% até 2031.

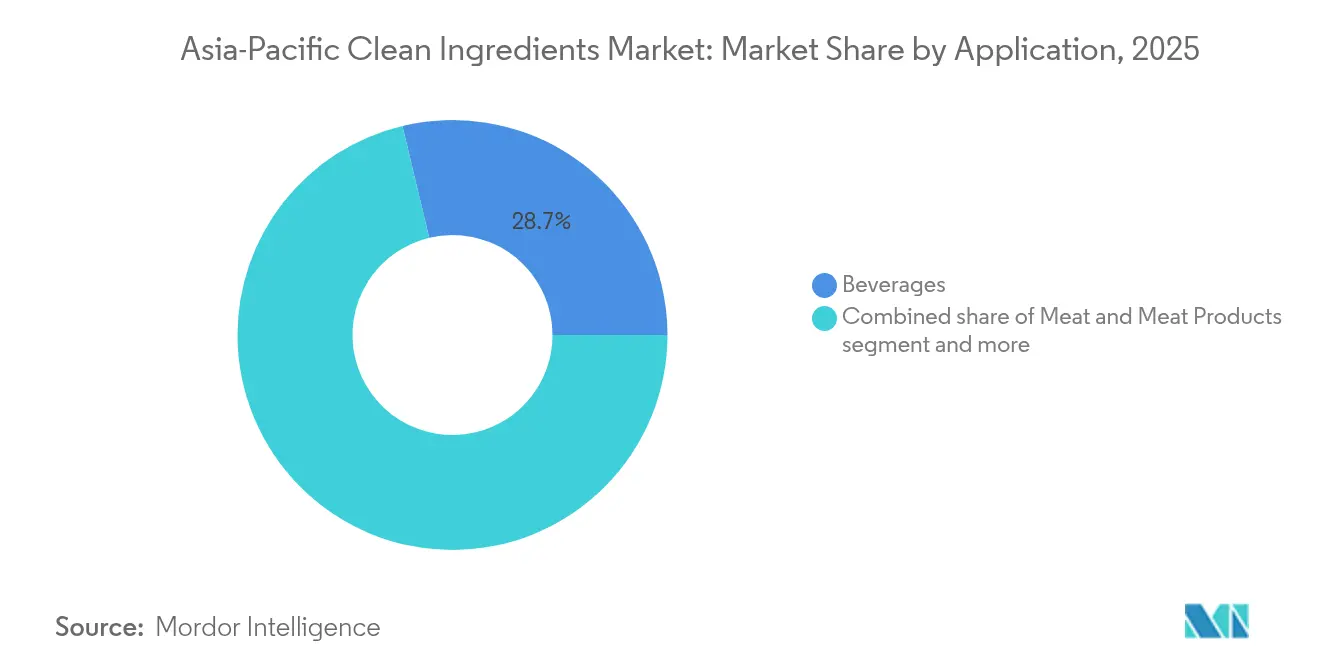

- Por aplicação, as bebidas detinham 28,74% da participação de 2025 no tamanho do mercado de ingredientes limpos da Ásia Pacífico, enquanto se prevê que carne e produtos cárneos avancem a um CAGR de 4,49% até 2031.

- Por geografia, a China capturou 41,02% da participação do mercado de ingredientes limpos da Ásia Pacífico em 2025, enquanto a Indonésia apresenta a maior trajetória de crescimento, com um CAGR de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ingredientes Limpos da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da penetração de alimentos processados e de conveniência | +0.6% | China, Índia, Indonésia, Vietnã | Médio prazo (2-4 anos) |

| Mudança em direção a aditivos naturais/de rotulagem limpa | +0.8% | Japão, Coreia do Sul, Austrália, com expansão para Tailândia e Malásia | Curto prazo (≤2 anos) |

| Expansão de lançamentos funcionais/fortificados | +0.5% | Áreas metropolitanas da China e da Índia | Médio prazo (2-4 anos) |

| Investimentos em plataformas de fermentação de precisão | +0.4% | Singapura, Austrália, expansão na China e na Índia | Longo prazo (≥4 anos) |

| Corredores de fabricação de alimentos apoiados pelo governo | +0.3% | Índia, Tailândia, Indonésia | Longo prazo (≥4 anos) |

| Startups de bebidas em microlotes habilitadas pelo comércio eletrônico | +0.2% | China, Japão, Coreia do Sul | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da penetração de alimentos processados e de conveniência

À medida que a migração urbana aumenta na China, na Índia, na Indonésia e no Vietnã, os domicílios recorrem cada vez mais a lanches embalados, refeições prontas e bebidas de longa vida. Essa tendência está impulsionando a adoção de conservantes e sistemas de sabor de rotulagem limpa em receitas convencionais. Na tentativa de atender aos mandatos de rotulagem limpa dos varejistas sem sacrificar a estabilidade microbiana, os fabricantes estão substituindo sorbatos e benzoatos sintéticos por ácidos lático e acético derivados da fermentação. Na Índia, o esquema de Incentivo Vinculado à Produção alocou um substancial montante de INR 109 bilhões (USD 1,3 bilhão) para modernizar as plantas de processamento domésticas[1]Fonte: Ministério das Indústrias de Processamento de Alimentos, "Esquema de Incentivo Vinculado à Produção para a Indústria de Processamento de Alimentos (PLISFPI)", mofpi.gov.in. Essa iniciativa não apenas eleva os padrões básicos dos ingredientes, mas também acelera os ciclos de inovação. Além disso, o aprimoramento da capacidade de cadeia de frio nas principais cidades está reduzindo o desperdício e prolongando os períodos de declaração de ingredientes. Esse desenvolvimento é particularmente vantajoso para fornecedores de antioxidantes naturais e sistemas de textura. Em conjunto, essas mudanças no setor estão elevando a demanda unitária, mesmo que as taxas de inclusão por unidade se estabilizem devido às eficiências de reformulação.

Mudança em direção a aditivos naturais/de rotulagem limpa

No Japão, na Coreia do Sul e na Austrália, campanhas de alfabetização em rótulos estão intensificando o escrutínio dos consumidores em relação às listas de ingredientes. Como resultado, as marcas estão cada vez mais substituindo corantes e aromas artificiais por opções derivadas de botânicos ou de fermentação. O Japão atualizou suas diretrizes de 2024, tornando obrigatória a divulgação de auxiliares de processamento sintéticos. Isso levou os produtores de macarrão instantâneo e confeitaria a migrarem para o uso de extratos de cúrcuma, beterraba e espirulina. Dados da Coreia do Sul indicam um aumento no volume de corantes naturais importados, à medida que os fabricantes buscam ativamente alternativas em conformidade. Enquanto isso, o Padrão de Rotulagem Limpa da Austrália, embora voluntário, assumiu uma posição firme ao proibir 47 aditivos sintéticos[2]Fonte: Autoridade de Segurança Alimentar e Padrões da Índia, "Regulamentos de Segurança Alimentar e Padrões (Publicidade e Alegações), 2018", fssai.gov.in . Essa medida está direcionando investimentos para o processamento à base de enzimas e métodos de fermentação. Em resposta a essas mudanças regionais, as marcas multinacionais estão alinhando suas receitas com as regulamentações locais mais rigorosas. Essa harmonização está obrigando os fornecedores regionais a aprimorar suas práticas de purificação e documentação.

Expansão de lançamentos funcionais/fortificados de alimentos e bebidas

As categorias de alimentos convencionais estão adotando cada vez mais alegações relacionadas à imunidade, à saúde intestinal e ao desempenho cognitivo. Essa mudança impulsionou uma demanda elevada por vitaminas biodisponíveis, probióticos e botânicos padronizados, especialmente aqueles resistentes ao processamento térmico ou de alta pressão. Em 2024, a China aprovou 87 novos produtos alimentares para a saúde, marcando um aumento de 23% em relação ao ano anterior e sublinhando uma tendência de abertura regulatória. Enquanto isso, a Índia está tomando medidas para formalizar alegações relacionadas a probióticos, ômega-3 e esteróis vegetais, ampliando assim seu conjunto de ferramentas de fortificação. No setor de bebidas, startups na China e no Japão estão incorporando em produtos prontos para beber extratos como ashwagandha, reishi e juba-de-leão, impulsionando um aumento no consumo de adaptógenos de alta pureza[3]Fonte: Padrões Alimentares da Austrália, "Padrão de Rotulagem Limpa", foodstandards.gov.au . Os fornecedores de ingredientes estão se diferenciando ao empregar técnicas de microencapsulação, garantindo que os ingredientes ativos permaneçam protegidos durante o processamento em temperatura ultra-alta e ao longo da distribuição.

Investimentos em plataformas de ingredientes de fermentação de precisão

Os fundos soberanos de Singapura, juntamente com o CSIRO da Austrália, lideram rodadas de financiamento significativas, aumentando as capacidades de fermentação para proteínas lácteas, gorduras e moléculas de sabor, independentemente da agricultura animal tradicional. Esses investimentos visam ampliar as tecnologias de produção, permitindo ao setor atender à crescente demanda por alternativas sustentáveis e livres de origem animal. Graças a subsídios governamentais, o prêmio de custo para os produtos de fermentação de precisão foi reduzido de três vezes em 2023 para um previsto de 1,5 vez em 2025. Essa redução abre caminho para que fabricantes de sorvete premium, iogurte e barras de nutrição acessem esses produtos, fomentando a inovação no desenvolvimento de produtos. O 14º Plano Quinquenal da China enfatiza fortemente a biologia sintética, canalizando subsídios para a otimização de cepas microbianas, reduzindo assim os custos de purificação a jusante e aumentando a eficiência da produção. Esses preços mais baixos estão acelerando uma mudança em relação à caseína e aos isolados de soro de leite commoditizados, aumentando as margens de lucro para os pioneiros e incentivando uma adoção mais ampla em toda a indústria alimentícia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aprovações regulatórias rigorosas em múltiplas jurisdições | −0.4% | China, Índia, Japão, Austrália | Médio prazo (2-4 anos) |

| Preços voláteis de matérias-primas botânicas/de fermentação | −0.3% | Cadeias de abastecimento de baunilha, estévia e guar | Curto prazo (≤2 anos) |

| Escrutínio de segurança de nano e micropartículas | −0.2% | Austrália, Japão, Coreia do Sul | Longo prazo (≥4 anos) |

| Mandatos de redução de açúcar que limitam a demanda por adoçantes de alta intensidade | −0.2% | Tailândia, Singapura, Malásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações regulatórias rigorosas em múltiplas jurisdições

Devido às diferentes exigências de testes de segurança e regras de divulgação na China, na Índia, no Japão e na Austrália, os fornecedores enfrentam uma espera de até 24 meses para obter aprovação de novas proteínas ou extratos botânicos. A GB 2760-2024 da China endureceu os padrões de pureza para corantes naturais, exigindo que os fornecedores reapresentem dossiês que já haviam sido aceitos em outras regiões, aumentando assim os obstáculos regulatórios. A Índia exige ensaios clínicos locais para cepas probióticas, mesmo aquelas já reconhecidas pelas agências dos EUA ou da UE, inflando significativamente os custos de entrada em um valor adicional de USD 200.000-500.000 por cepa. Esse requisito não apenas eleva as barreiras financeiras, mas também prolonga o processo de aprovação. Na Austrália e na Nova Zelândia, consultas públicas são obrigatórias para qualquer alimento novo, o que pode estender os prazos de lançamento em seis a nove meses. Esses protocolos fragmentados e específicos de cada região obrigam os fornecedores a escalonar seus lançamentos nos mercados, resultando em retornos sobre o investimento atrasados e uma desaceleração no crescimento geral do mercado, à medida que as empresas lutam para navegar pelo complexo cenário regulatório.

Preços voláteis de matérias-primas botânicas/de fermentação

No início de 2024, os preços da baunilha dispararam para USD 600 por kg, impulsionados pelos danos causados por ciclones em Madagascar, que perturbaram as cadeias de abastecimento e reduziram a disponibilidade global. No entanto, os preços caíram posteriormente para USD 450 por kg à medida que fontes alternativas, como a Indonésia e Papua Nova Guiné, entraram no mercado, aumentando a oferta e intensificando a concorrência. Essa queda de preços pressionou significativamente as margens das casas de aromas vinculadas a contratos de curto prazo, limitando sua lucratividade. Em 2024, os custos das folhas de estévia na China oscilaram entre CNY 18-28 por kg, uma volatilidade atribuída a mudanças nas colheitas relacionadas ao clima, incluindo padrões irregulares de chuvas e variações de temperatura que impactaram a produção agrícola. Enquanto isso, na Índia e na Tailândia, os mandatos de biocombustíveis destinados a reduzir as emissões de carbono elevaram os preços de matérias-primas de glicose e melaço em 12-15% ao ano, consequentemente elevando os custos de insumos de fermentação para os fabricantes. A ausência de estratégias de cobertura de longo prazo resultou em compressões trimestrais de margens, reduzindo os orçamentos de pesquisa e desenvolvimento e paralisando as expansões de capacidade, dificultando assim a inovação e o crescimento no setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ingrediente: Sabores Derivados da Fermentação Mantêm a Liderança, Corantes Naturais Aceleram

Em 2025, Sabores e Realçadores Alimentares dominaram o mercado de ingredientes limpos da Ásia Pacífico, capturando uma participação de 23,32%. Sua relevância é sublinhada por seu papel fundamental no mascaramento do sabor e na adaptação a sabores regionais, particularmente em bebidas, produtos de panificação e salgadinhos. O crescimento desse segmento é impulsionado pelo aumento de lançamentos de bebidas e café pronto para beber (RTD) na China e no Japão. Além disso, há uma tendência crescente entre os processadores de carne no Sudeste Asiático de adotar realçadores de umami à base de aminoácidos. Para garantir qualidade e abastecimento consistentes, os fabricantes estão recorrendo cada vez mais a soluções derivadas da fermentação. Além disso, tecnologias de encapsulamento estão sendo utilizadas para aumentar a estabilidade do sabor, especialmente em ambientes de processamento complexos.

Os Corantes Alimentares estão destinados a ser o segmento de crescimento mais rápido, com uma expansão prevista a um CAGR de 4,86% até 2031, superando o mercado mais amplo. Movimentos regulatórios, como a proibição do dióxido de titânio na Austrália e no Japão, aceleraram a mudança para pigmentos naturais obtidos de espirulina, beterraba e cúrcuma. Essas opções de rotulagem limpa não apenas atendem às demandas dos consumidores por segurança e transparência, mas também garantem a estabilidade da tonalidade em diferentes condições de pH e temperatura. A pesquisa e o desenvolvimento contínuos, aliados a métodos de extração aprimorados, estão ampliando o desempenho e a relação custo-benefício desses sistemas de cor natural, estabelecendo-os como catalisadores fundamentais de inovação no cenário de ingredientes limpos da região.

Por Forma: A Dominância do Formato Seco Diminui à Medida que os Formatos Líquidos Reduzem a Diferença

Em 2025, os ingredientes secos dominaram o mercado de ingredientes limpos da Ásia Pacífico, detendo uma participação de 61,42% do volume total. Sua posição de liderança é atribuída a benefícios como estabilidade em temperatura ambiente, menores custos de frete e uso em aplicações secas, como sopas em pó, misturas para panificação e macarrão instantâneo. Esses ingredientes são cruciais para produtos que necessitam de controle rigoroso de umidade. Os fornecedores estão investindo cada vez mais em técnicas de aglomeração e microencapsulação para aumentar a dispersibilidade e reduzir notas indesejadas. Embora outras formas apresentem inovação, os ingredientes secos continuam liderando devido à sua relação custo-benefício e estabilidade, solidificando sua dominância nos principais setores de alimentos e bebidas.

Os sistemas líquidos estão destinados a ser o segmento de crescimento mais rápido, com um CAGR projetado de 5,08% até 2031, superando o mercado geral. Esse crescimento é impulsionado por ingredientes de fermentação de precisão, entregues em forma aquosa, a produtores de bebidas, iogurte e leite de origem vegetal. Esse método simplifica a incorporação e preserva a integridade dos bioativos. Redes de cadeia de frio aprimoradas nas principais cidades minimizam os riscos de desperdício e facilitam as entregas just-in-time, otimizando o capital de giro. Com uma demanda crescente por formulações de dissolução rápida e consistentes em produtos prontos para beber (RTD) e laticínios cultivados, os sistemas líquidos estão bem posicionados para ganhar maior participação em aplicações de alta funcionalidade.

Por Aplicação: A Escala das Bebidas Permanece Intacta, a Preservação de Carne Apresenta o Crescimento Mais Rápido

Em 2025, as bebidas lideraram o mercado de ingredientes limpos da Ásia Pacífico, capturando 28,74% da participação total do mercado. Essa liderança é impulsionada por rápidas rotações de sabor, um aumento nos lançamentos de produtos e a disposição dos consumidores de investir em alegações funcionais. Sabores naturais, corantes de rotulagem limpa e ingredientes adaptogênicos têm alta demanda, especialmente em chás prontos para beber, shakes proteicos e bebidas botânicas gaseificadas, frequentemente a preços premium. Além disso, a adoção transversal de sistemas de ingredientes limpos em bebidas de estilo lácteo e fermentadas ressalta a influência abrangente e a importância formulativa do segmento em toda a região.

Carne e produtos cárneos estão ganhando tração rapidamente, com projeções indicando um CAGR de 4,49%. Esse crescimento é impulsionado pelos processadores que estão abandonando os agentes de cura sintéticos. Os fabricantes estão recorrendo cada vez mais a extratos de alecrim e chá verde, juntamente com lactatos derivados da fermentação. Essas alternativas não apenas garantem o controle de patógenos e prolongam a vida útil, mas também contornam problemas com nitrosaminas. Transições semelhantes são evidentes nos setores de panificação e confeitaria, onde os sistemas enzimáticos agora são preferidos em relação aos condicionadores de massa químicos, especialmente em pães premium. Além disso, categorias como laticínios, sobremesas congeladas, molhos, condimentos e salgadinhos estão experimentando proteínas de fermentação de precisão, corantes naturais potentes e híbridos de gorduras cultivadas, sinalizando uma aceitação mais ampla e potencial de crescimento para ingredientes limpos além das bebidas.

Análise Geográfica

Em 2025, a China assegurou uma participação dominante de 41,02% no mercado de ingredientes limpos da Ásia Pacífico. Isso foi impulsionado pelo foco do governo em biologia sintética e um aumento nos registros de alimentos para a saúde, impulsionando tanto a demanda doméstica quanto a de exportação. Os fabricantes de ingredientes estão colhendo os benefícios de polos concentrados de processamento de alimentos, que não apenas reduzem os custos logísticos, mas também oferecem instalações de teste de última geração. Esses polos permitem ciclos mais rápidos de desenvolvimento de produtos e garantem conformidade com rigorosos padrões de qualidade, fortalecendo ainda mais a posição da China no mercado. Enquanto isso, a Indonésia está em uma trajetória de crescimento, ostentando a taxa mais rápida de um CAGR de 7,12% até 2031. O país está capitalizando sua infraestrutura de certificação Halal e um aumento na renda disponível, tornando-o um destino atraente para investimento estrangeiro direto (IED) em novos complexos de processamento. A criação desses complexos deverá aumentar a capacidade de produção e atender à crescente demanda por produtos certificados Halal tanto no mercado doméstico quanto no internacional.

A Índia está aproveitando seus Mega Parques Alimentares e Incentivos Vinculados à Produção para atrair produtores de ingredientes para zonas de custo efetivo. Essa estratégia não está apenas impulsionando o abastecimento doméstico, mas também aprimorando as capacidades de exportação, particularmente para o Oriente Médio e a África. Os Mega Parques Alimentares fornecem infraestrutura integrada para o processamento de alimentos, reduzindo os custos operacionais e melhorando a eficiência da cadeia de abastecimento. Na arena Ásia Pacífico, o Japão e a Coreia do Sul estão estabelecendo o ritmo. Suas rigorosas regulamentações de rotulagem obrigam as multinacionais a padronizar as receitas em toda a região, garantindo conformidade e consistência nas ofertas de produtos. Enquanto isso, a Austrália está influenciando o mercado com seu Padrão de Rotulagem Limpa voluntário, que está moldando as especificações de marcas próprias e aumentando a demanda por sabores, corantes e enzimas premium. Esse padrão incentiva a transparência e se alinha às preferências dos consumidores por ingredientes naturais e minimamente processados.

O Sudeste Asiático está consolidando sua posição como um polo de produção ágil para empresas globais de ingredientes que almejam mercados de maioria muçulmana. O Corredor Econômico do Leste da Tailândia e os parques Halal da Malásia são fundamentais nesse desenvolvimento. Essas iniciativas fornecem infraestrutura avançada e incentivos, atraindo investimentos de players globais e fomentando a inovação na produção de ingredientes. No Vietnã, uma classe média em crescimento está impulsionando o aumento do consumo em laticínios, panificação e bebidas. No entanto, o arcabouço regulatório do país está lutando para acompanhar o ritmo, levando a acúmulos de aprovações que dificultam a introdução de novos ingredientes. Esse atraso regulatório representa desafios para as empresas que pretendem lançar produtos inovadores, potencialmente atrasando a entrada no mercado e as oportunidades de crescimento.

Cenário Competitivo

O mercado de ingredientes limpos da Ásia Pacífico é moderadamente fragmentado. Gigantes globais como Cargill, ADM, Kerry, IFF e Givaudan aproveitam cadeias de abastecimento integradas, suporte técnico e contratos de vários anos com líderes de bens de consumo de movimentação rápida (FMCG) para proteger seus volumes. Seus investimentos vão desde a garantia de matérias-primas de commodities, como destacado pela expansão de 60.000 toneladas de cacau da Cargill na Indonésia, até plataformas de biotecnologia de alta margem por meio de parcerias estratégicas e fusões e aquisições. Essas estratégias permitem que mantenham uma vantagem competitiva, garantindo abastecimento consistente, fomentando a inovação e construindo relacionamentos de longo prazo com os clientes. Uma recente fusão entre DSM e Firmenich originou um conglomerado de nutrição de USD 13 bilhões, integrando de forma coesa probióticos, enzimas e sabores em soluções abrangentes, acelerando assim os cronogramas de desenvolvimento dos clientes e oferecendo portfólios de produtos completos para atender às diversas necessidades dos clientes.

Players regionais como PureCircle em estévia, RZBC em ácido cítrico e COFCO Biochemical em orgânicos derivados da fermentação capitalizam relacionamentos locais e eficiências de custo, permitindo-lhes superar as multinacionais em SKUs de alto volume. Essas empresas se beneficiam de seu profundo conhecimento dos mercados regionais, permitindo-lhes adaptar suas ofertas e estratégias de preços de forma eficaz. Enquanto isso, novatas apoiadas por capital de risco, como TurtleTree e Superbrewed Food, especializadas em proteínas idênticas às lácteas e pós-bióticos, aproveitam seus custos gerais mais baixos e produção adaptável para garantir projetos-piloto em nutrição esportiva e fórmulas infantis. Seu foco em inovação e mercados de nicho as posiciona como concorrentes ágeis capazes de atender às demandas emergentes dos consumidores.

Chr. Hansen, Novozymes e IFF, detendo o controle sobre a otimização de cepas microbianas, estão posicionadas para impulsionar futuras reduções de custos, potencialmente posicionando os ingredientes de biotecnologia em faixas de preço médias. Sua liderança em propriedade intelectual garante um pipeline constante de avanços, o que poderia tornar esses ingredientes mais acessíveis a uma gama mais ampla de clientes. Fornecedores com equipes internas de toxicologia e regulatórias podem agilizar o envio de dossiês em múltiplos países em 12-18 meses, criando uma vantagem competitiva significativa sobre os concorrentes menores que dependem de consultores externos. Essa capacidade não apenas acelera o tempo de entrada no mercado, mas também fortalece sua posição para navegar por cenários regulatórios complexos.

Líderes do Setor de Ingredientes Limpos da Ásia Pacífico

Cargill Inc.

Archer Daniels Midland Co.

Kerry Group plc

Givaudan SA

International Flavors & Fragrances Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Arjuna Natural lançou o Shoden-R, um extrato de ashwagandha não transgênico derivado exclusivamente da raiz. Esse extrato é desenvolvido para uso em alimentos funcionais, gomas de mascar, balas mastigáveis e bebidas. Padronizado para conter 35% de glicosídeos de witanolídeo, o Shoden-R apresenta uma das maiores biodisponibilidades e longevidades entre os formatos de ashwagandha, com uma dose diária recomendada de apenas 60 mg.

- Julho de 2025: A Novella Innovative Technology firmou uma aliança estratégica com a Metaphor Foods. Seu objetivo é comercializar conservantes naturais à base de células, aproveitando a plataforma de células vegetais AuraCell da Novella. Essa parceria fornecerá ingredientes antioxidantes e antimicrobianos para a linha Hela Natvance da Metaphor. Eles se concentrarão inicialmente em carne e aves, com planos de ampliar seu alcance para frutos do mar, laticínios, panificação, proteínas alternativas e até alimentos para animais de estimação.

Escopo do Relatório do Mercado de Ingredientes Limpos da Ásia Pacífico

O mercado de ingredientes de rotulagem limpa da Ásia Pacífico é segmentado por tipo de ingrediente em: cor, sabor, amido e adoçante, conservante natural e outros tipos de ingredientes. Esses ingredientes têm aplicação nos setores de bebidas, panificação e confeitaria, molhos e condimentos, laticínios e sobremesas congeladas, e outras aplicações. A análise regional do mercado de ingredientes de rotulagem limpa também está incluída no relatório, que é ainda dividida em Índia, China, Austrália, Japão e Restante da Ásia Pacífico.

| Conservantes Alimentares |

| Adoçantes Alimentares |

| Corantes Alimentares |

| Hidrocoloides Alimentares |

| Sabores e Realçadores Alimentares |

| Outros Tipos de Ingredientes |

| Seco |

| Líquido |

| Panificação e Confeitaria |

| Laticínios e Sobremesas Congeladas |

| Bebidas |

| Carne e Produtos Cárneos |

| Molhos e Condimentos |

| Outras Aplicações |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Coreia do Sul |

| Tailândia |

| Vietnã |

| Restante da Ásia Pacífico |

| Por Ingrediente | Conservantes Alimentares |

| Adoçantes Alimentares | |

| Corantes Alimentares | |

| Hidrocoloides Alimentares | |

| Sabores e Realçadores Alimentares | |

| Outros Tipos de Ingredientes | |

| Por Forma | Seco |

| Líquido | |

| Por Aplicação | Panificação e Confeitaria |

| Laticínios e Sobremesas Congeladas | |

| Bebidas | |

| Carne e Produtos Cárneos | |

| Molhos e Condimentos | |

| Outras Aplicações | |

| País | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Coreia do Sul | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ingredientes limpos da Ásia Pacífico?

O mercado está avaliado em USD 11,33 bilhões em 2026 e está projetado para atingir USD 12,71 bilhões até 2031.

Qual segmento de ingrediente detém a maior participação?

Sabores e Realçadores Alimentares respondem por 23,32% da receita de 2025.

Com que rapidez as vendas de formulações líquidas estão se expandindo?

Os sistemas líquidos registram um CAGR de 5,08% entre 2026-2031.

Qual aplicação adicionará demanda mais rapidamente?

Carne e Produtos Cárneos apresentam o crescimento de aplicação mais rápido, com um CAGR de 4,49%, refletindo a adoção de conservantes naturais.

Página atualizada pela última vez em: