Tamanho e Participação do Mercado de Negro de Fumo da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

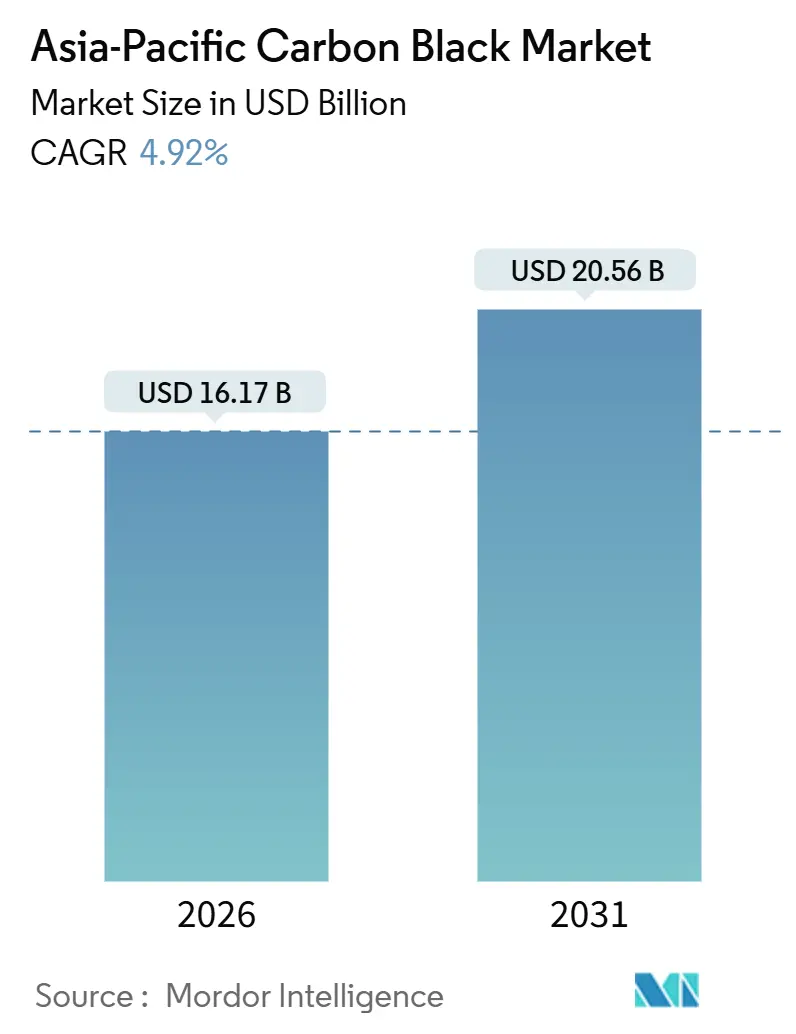

| Tamanho do Mercado (2026) | 16.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

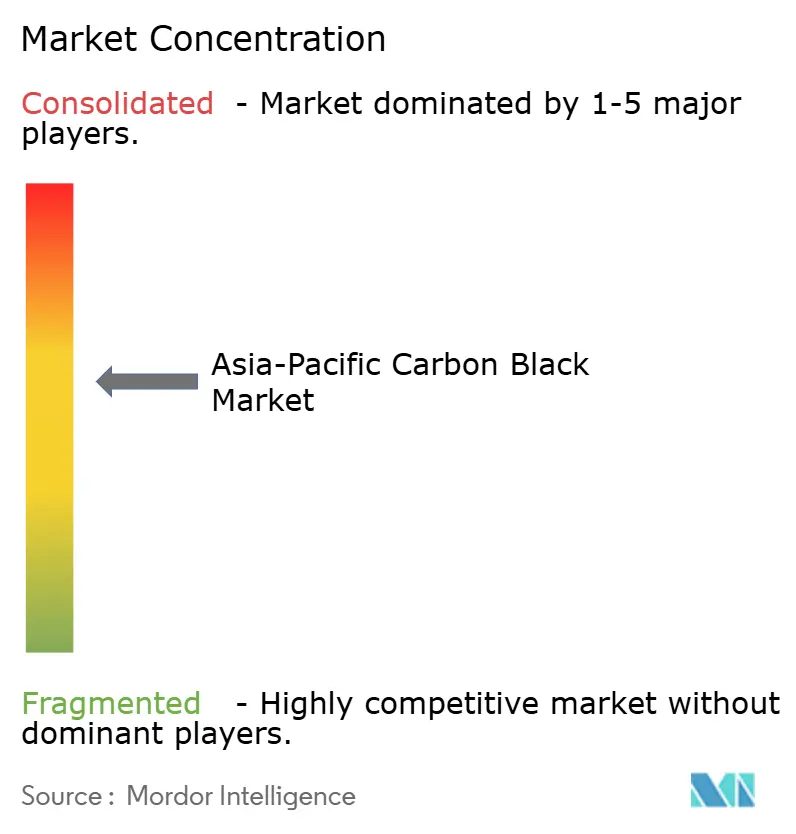

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Negro de Fumo da Ásia Pacífico por Mordor Intelligence

O tamanho do Mercado de Negro de Fumo da Ásia Pacífico é estimado em USD 16,17 bilhões em 2026, e espera-se que alcance USD 20,56 bilhões até 2031, a um CAGR de 4,92% durante o período de previsão (2026-2031). A transição da região de graus de commodities de alto volume para negros especiais que atendem a invólucros de baterias de veículos elétricos e pneus de alto desempenho está reforçando a expansão de margens, enquanto os mandatos de eficiência energética da China estão acelerando a modernização das plantas e a consolidação de capacidade. Os produtores integrados com dutos de matéria-prima cativos estão amortecendo os resultados contra a volatilidade dos preços do alcatrão vinculados ao petróleo bruto, enquanto as empresas de médio porte estão se diferenciando por meio de inovações em negro de carbono recuperado e negro de acetileno. Os ventos favoráveis da demanda derivam do ciclo de reposição de pneus para motocicletas e veículos comerciais de crescimento acelerado da Índia, da expansão da produção regional de impressão digital e de padrões mais rígidos de segurança de baterias que exigem negros condutores. Por outro lado, a substituição por sílica em compostos de banda de rodagem verde e os limites mais rígidos de óxido de enxofre em plantas de negro de forno prejudicam o crescimento, embora essas restrições sejam compensadas pela trajetória resiliente de quilômetros percorridos por veículos na região e pelo apoio político a iniciativas de carbono circular.

Principais Conclusões do Relatório

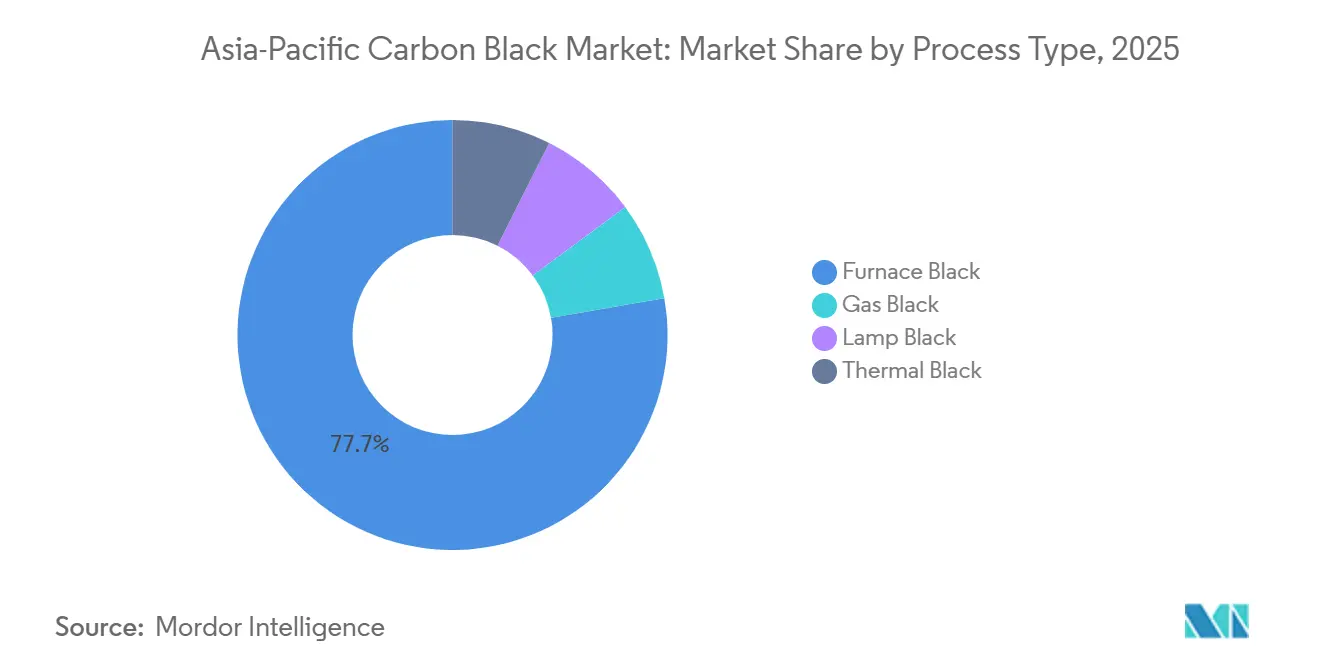

- Por tipo de processo, o Negro de Forno deteve 77,74% da participação do mercado de negro de fumo da Ásia Pacífico em 2025, enquanto o Negro de Lâmpada está projetado para crescer a um CAGR de 5,21% até 2031.

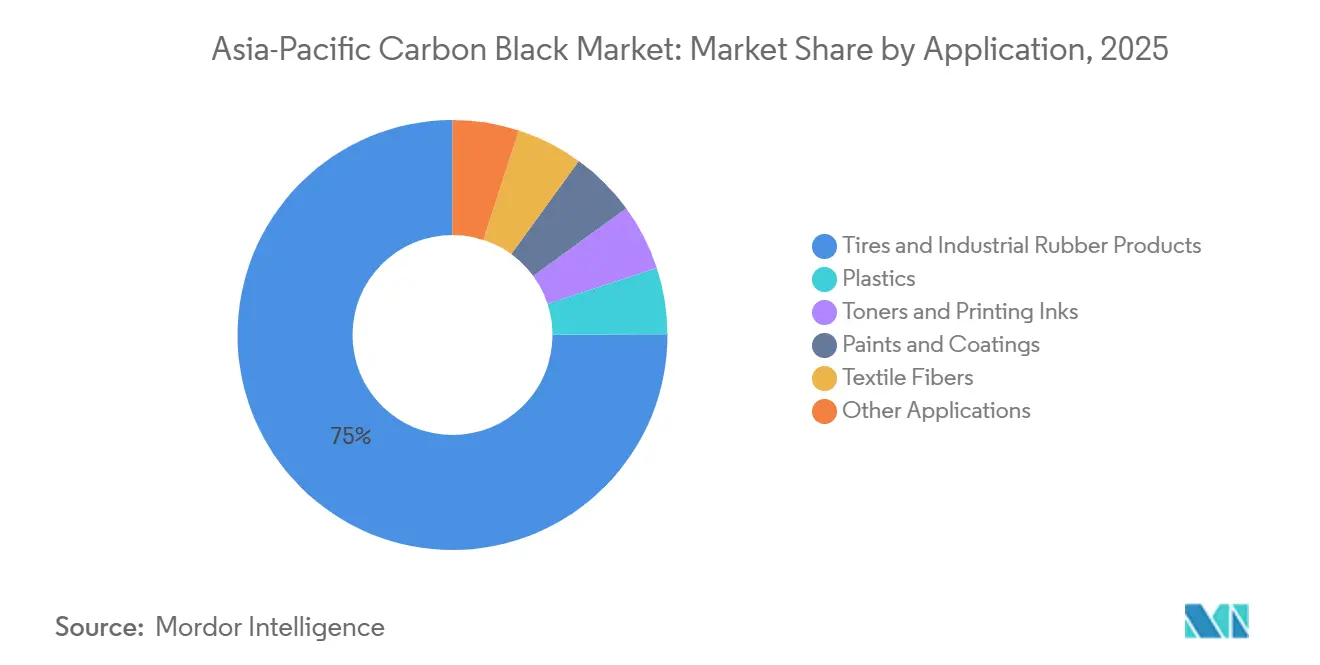

- Por aplicação, Pneus e Borracha Industrial responderam por 74,89% do tamanho do mercado de negro de fumo da Ásia Pacífico em 2025, enquanto Toners e Tintas de Impressão avançam a um CAGR de 6,26% até 2031.

- Por geografia, a China dominou com uma participação de 54,18% em 2025; a Índia está prevista para expandir a um CAGR de 5,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Negro de Fumo da Ásia Pacífico

Análise do Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por reposição de pneus na China e na Índia | +1.2% | China, Índia, núcleo da ASEAN | Médio prazo (2-4 anos) |

| Adoção de negro especial em pneus de veículos elétricos de alto desempenho | +0.9% | China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Regulamentações que eliminam gradualmente unidades de granulação úmida de baixo grau | +0.7% | China, expansão para a ASEAN | Curto prazo (≤ 2 anos) |

| Mandatos de negro de carbono recuperado no Japão e na Coreia do Sul | +0.5% | Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Migração dos fabricantes de equipamentos originais para negros condutores em invólucros de baterias de íon de lítio | +0.8% | China, Japão, Coreia do Sul, Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Reposição de Pneus na China e na Índia

A China e a Índia juntas consomem mais de 60% dos pneus regionais, mas seus ciclos de reposição diferem. A frota madura de automóveis de passeio da China gera uma demanda constante no mercado de reposição por graus de alta abrasão, enquanto a base crescente de veículos comerciais e motocicletas da Índia sustenta um volume incremental mais rápido. A CRISIL projeta que a demanda de reposição de pneus na Índia aumentará 7-8% no ano fiscal de 2026, apoiada pelos gastos em infraestrutura e pelo maior volume de cargas. O Fundo Monetário Internacional espera que o PIB da Ásia Pacífico cresça 4,6% em 2025, adicionando demanda por viagens rodoviárias e desgaste de pneus. A Phillips Carbon Black Limited está ampliando sua instalação em Mundra para capturar esse crescimento e oportunidades de exportação costeira, evidenciando a confiança dos produtores no momentum sustentado do mercado de reposição.

Adoção de Negro Especial em Pneus de Veículos Elétricos de Alto Desempenho

Os veículos elétricos precisam de pneus que equilibrem baixa resistência ao rolamento com maior capacidade de carga. O grau PROPEL E8 da Cabot, lançado em 2024, reduz a histerese em 15% em relação aos negros tradicionais da série N200, permitindo aos fabricantes de pneus reduzir o teor de sílica sem comprometer a tração em piso molhado. O acordo de fornecimento da Goodyear com a Monolith Materials, também anunciado em 2024, abastece negro de carbono de pirólise de metano que reduz as emissões de produção em 90%, alinhando-se com a contabilidade de carbono do Escopo 3 dos fabricantes de equipamentos originais. A Tokai Carbon reportou JPY 37,4 bilhões em vendas do segmento no terceiro trimestre de 2024 e está co-desenvolvendo uma linha de negro de carbono recuperado com a Bridgestone, mostrando que os graus especiais elevam os preços médios de venda em 20-30%, mesmo representando menos de 5% do volume.

Regulamentações que Eliminam Gradualmente Unidades de Granulação Úmida de Baixo Grau

O GB 29449-2024 da China limita o uso de energia na produção de negro de carbono a 3.200 kWh por tonelada, um limite que as linhas mais antigas de granulação úmida excedem em 20-30%. O sistema de licenças de descarga de poluentes de 2024 adiciona monitoramento em tempo real de dióxido de enxofre e partículas, elevando os custos de conformidade[1]Ministério da Ecologia e Meio Ambiente, "Medidas de Licença de Descarga de Poluentes de 2024," mee.gov.cn. A Longxing Chemical reportou receita de RMB 2,89 bilhões no primeiro semestre de 2024 e atribuiu os ganhos de margem ao fechamento de 12 linhas concorrentes em Shandong, ilustrando como a regulamentação está elevando o índice de Herfindahl. Como os cinco maiores produtores chineses agora detêm 65% da capacidade doméstica, os padrões de energia estão acelerando a consolidação que favorece os players de grande escala com tecnologia de pellets secos.

Mandatos de Negro de Carbono Recuperado no Japão e na Coreia do Sul

O Ministério da Economia, Comércio e Indústria do Japão almeja 10-15% de substituição do negro de carbono virgem por graus recuperados até 2030[2]Ministério da Economia, Comércio e Indústria, "Roteiro de Reciclagem de Carbono 2024," meti.go.jp . A Bridgestone e a Tokai Carbon formaram uma joint venture em 2024 para construir uma instalação de 5.000 toneladas por ano, com previsão para o ano fiscal de 2032. A Lei Marco de Circulação de Recursos da Coreia do Sul de 2024 impõe responsabilidade estendida do produtor aos fabricantes de pneus, estimulando investimentos como a participação de USD 15 milhões da Marubeni na LD Carbon para aumentar a produção para 10.000 toneladas até 2027. Embora o material de pirólise tenha maior teor de cinzas e distribuição mais ampla de tamanho de partículas, sua intensidade de carbono 30-40% menor apoia a adoção em aplicações de desempenho médio.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matéria-prima derivada do petróleo bruto | -0.8% | Global, ASEAN dependente de importações | Curto prazo (≤ 2 anos) |

| Crescente substituição por sílica em compostos de banda de rodagem verde | -0.6% | China, Japão, Coreia do Sul, Índia | Médio prazo (2-4 anos) |

| Limites mais rígidos de emissões de SOx/NOx em plantas de negro de forno | -0.5% | China, expansão para a Índia e ASEAN | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matéria-Prima Derivada do Petróleo Bruto

O negro de carbono depende do alcatrão de craqueamento catalítico fluido e do piche de alcatrão de carvão, cujos preços acompanham os benchmarks do Brent com uma defasagem de 2-3 meses. O Banco Mundial projeta o Brent a USD 64 por barril em 2025 e USD 60 em 2026. Uma variação de USD 10 move os custos de matéria-prima em 8-10%, comprimindo as margens dos produtores em até 300 pontos base quando o repasse atrasa os contratos dos fabricantes de equipamentos originais. A Himadri Specialty Chemical divulgou que a volatilidade do piche de alcatrão de carvão reduziu a margem bruta em 150 pontos base no segundo trimestre de 2024. Os produtores da ASEAN que importam 70-80% da matéria-prima de alcatrão viram os custos de desembarque aumentarem 12% no primeiro semestre de 2024 devido a picos de frete e depreciação cambial, ressaltando como as oscilações do petróleo bruto desestabilizam os players menores e não integrados.

Crescente Substituição por Sílica em Compostos de Banda de Rodagem Verde

A sílica combinada com agentes de silano reduz a resistência ao rolamento dos pneus em até 35%, melhorando a economia de combustível e atendendo aos padrões médios de frota. O sistema ULTRASIL da Evonik demonstrou ganhos de economia de combustível de 8% em testes, levando os fabricantes de pneus para automóveis de passeio a adotar misturas de 30-50%. A Tokai Carbon, em seu relatório anual de 2024, estimou uma perda de demanda de 15.000-20.000 toneladas no Japão decorrente da substituição por sílica. A biossílica obtida da cinza da casca de arroz, validada em um estudo de 2024 no Journal of Applied Polymer Science, está ampliando a oferta e pressionando os preços para baixo. Os produtores de negro de carbono estão desenvolvendo negros híbridos enxertados com sílica, mas esses graus de nicho não contiveram a erosão de participação em pneus de passeio, que representam a maior parte da demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processo: Negro de Forno Mantém Liderança de Volume

O Negro de Forno respondeu por 77,74% da participação do mercado de negro de fumo da Ásia Pacífico em 2025 e continua a ancorar a demanda em volume entre os usuários de pneus e borracha industrial. O Negro de Lâmpada, embora menor em tonelagem, está previsto para expandir a um CAGR de 5,21% até 2031, pois os formuladores de tintas e revestimentos valorizam seu tamanho de partícula ultrafino e menor teor de hidrocarbonetos policíclicos aromáticos. Os Negros Térmico e de Gás, juntos abaixo de 5% do volume, atendem a plásticos de alta pureza e revestimentos condutores onde partículas grandes ou ultrafinas são essenciais.

Os principais produtores estão investindo em oxidação e encapsulamento para ampliar o envelope de desempenho dos graus de forno, mas o custo de capital limita a adoção generalizada. O limite de energia GB 29449-2024 da China está acelerando a aposentadoria das linhas ineficientes de granulação úmida, que consumiam 20-30% mais energia, deslocando assim o volume para empresas integradas com tecnologia de pellets secos. O lançamento do Raven 1185 Ultra da Birla Carbon em 2024 mostra como o Negro de Lâmpada pode assegurar nichos premium na impressão digital. Enquanto isso, o negro de gás PRINTEX 3 da Orion domina as aplicações de toner magnético, demonstrando a resiliência da demanda por produtos especiais apesar de sua pequena participação.

Por Aplicação: Pneus Dominam, Toners Aceleram

Pneus e Borracha Industrial consumiram 74,89% do negro de carbono regional em 2025, sustentados por um ciclo de reposição que ainda está se expandindo na Índia e pelas exigências de alta abrasão para recapagens de caminhões chineses. Toners e Tintas de Impressão são o segmento de crescimento mais rápido, com CAGR de 6,26% até 2031, impulsionados pela crescente instalação de prensas digitais em embalagens e gráficas comerciais. Os Plásticos garantem 8-10% do volume em linhas de combustível condutoras e peças de dissipação eletrostática para veículos elétricos, enquanto Tintas e Revestimentos absorvem negros especiais para camadas base automotivas e acabamentos arquitetônicos de baixo COV. As fibras têxteis permanecem um segmento pequeno, mas estável.

A patente de negro de carbono tratado com ferro da DIC proporciona 30% de maior saturação magnética, ilustrando como os avanços de formulação desbloqueiam ganhos de velocidade em copiadoras. O PROPEL E8 da Cabot demonstra que o reforço específico para cada aplicação pode neutralizar a invasão da sílica ao reduzir a histerese sem sacrificar a aderência em piso molhado. Os usuários de plásticos na ASEAN estão adotando negros condutores para atender aos padrões eletrostáticos ISO 23907 para sistemas de combustível que entraram em vigor em 2024. Os negros de lâmpada tratados superficialmente que se dispersam em tintas à base de água se alinham com os limites de compostos orgânicos voláteis da China de 2024, sustentando o crescimento da demanda por produtos especiais apesar de uma base predominantemente de commodities.

Análise Geográfica

A China consumiu 54,18% do negro de carbono regional em 2025, ancorada pelo maior polo de fabricação de pneus do mundo e um ciclo de reposição maduro que puxa mais de 1,2 milhão de toneladas anualmente. O tamanho do mercado de negro de fumo da Ásia Pacífico para a China está se consolidando à medida que o GB 29449-2024 e as licenças de descarga de poluentes forçam plantas de escala insuficiente a fechar ou modernizar, elevando a participação combinada dos cinco maiores players para 65%. Os grupos integrados de produtos químicos derivados do carvão fornecem matéria-prima aromática a preços de transferência abaixo do spot, reforçando a liderança em custo.

A Índia está posicionada para registrar o crescimento mais rápido da região, com CAGR de 5,10% até 2031, sustentada pela demanda de pneus para veículos comerciais e motocicletas, onde a intensidade de negro de carbono por unidade supera a dos automóveis de passeio. A expansão da Phillips Carbon Black Limited em Mundra adicionará 50.000 toneladas até 2027, posicionando a empresa para atender tanto os fabricantes de equipamentos originais domésticos quanto as exportações para o Oriente Médio. O mercado de negro de fumo da Ásia Pacífico se beneficia da logística costeira da Índia, que reduz os custos de frete e encurta os prazos de envio para clientes do Golfo.

O mercado do Japão está estagnado à medida que a redução da produção de automóveis de passeio e a substituição por sílica corroem o volume, mas o país permanece como líder tecnológico em negros recuperados e de acetileno que comandam prêmios de 20-30%. Espera-se que a Lei Marco de Circulação de Recursos da Coreia do Sul desvie 5.000-8.000 toneladas de demanda virgem para substitutos derivados de pirólise até 2028. As economias da ASEAN - Indonésia, Tailândia, Vietnã e Malásia - estão testemunhando aumento da demanda por negro de carbono, com a indústria de pneus da Indonésia absorvendo até 100.000 toneladas de importações a cada ano. O Restante da Ásia Pacífico, incluindo Austrália e Taiwan, representa nichos especiais dependentes de importações do Japão e da Coreia do Sul.

Cenário Competitivo

O mercado de negro de fumo da Ásia Pacífico é moderadamente consolidado. A integração vertical proporciona segurança de matéria-prima e protege as margens da volatilidade do alcatrão, como visto nas unidades de destilação cativas da Birla Carbon e na empresa-mãe de produtos químicos derivados do carvão da Jiangxi Black Cat. A inovação em graus especiais é a principal alavanca competitiva; a expansão do negro de acetileno da Orion na Coreia do Sul visa à crescente demanda por invólucros de baterias, enquanto o PROPEL E8 da Cabot responde às especificações de pneus para veículos elétricos. As oportunidades de espaço em branco residem em negro de carbono recuperado e matérias-primas de base biológica. As lacunas tecnológicas estão se ampliando: os líderes utilizam controles de aprendizado de máquina para ajustar com precisão as distribuições de tamanho de partículas, enquanto os retardatários operam sistemas de lote legados com 10-15% maior consumo de energia. O aperto regulatório forçará os produtores com menos de 100.000 toneladas, especialmente na ASEAN, a modernizar ou sair até 2028, elevando ainda mais a concentração regional.

Líderes do Setor de Negro de Fumo da Ásia Pacífico

Birla Carbon

Jiangxi Black Cat Carbon Black Co., Ltd.

Cabot Corporation

Orion Engineered Carbons

Tokai Carbon Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: Bridgestone e Tokai Carbon concordaram em construir uma instalação de negro de carbono recuperado de 5.000 toneladas no Japão, visando taxas de mistura de 10-15% nas plantas de pneus domésticas.

- Setembro de 2024: A Phillips Carbon Black Limited anunciou uma expansão de capacidade de 50.000 toneladas em Mundra, Índia, com previsão de conclusão em 2027.

- Agosto de 2024: A Cabot Corporation introduziu o PROPEL E8, um negro especial para pneus de veículos elétricos que reduz a histerese em 15% em relação aos graus N200.

Escopo do Relatório do Mercado de Negro de Fumo da Ásia Pacífico

O negro de carbono é um pó fino de carbono produzido pela combustão incompleta ou decomposição térmica de hidrocarbonetos gasosos ou líquidos sob condições controladas. É amplamente utilizado como pigmento de cor em tintas e como carga de reforço em produtos de borracha.

O mercado de negro de fumo da Ásia Pacífico é segmentado por tipo de processo, aplicação e geografia. Por tipo de processo, o mercado é segmentado em negro de forno, negro de gás, negro de lâmpada e negro térmico. Por aplicação, o mercado é segmentado em pneus e produtos de borracha industrial, plásticos, toners e tintas de impressão, tintas e revestimentos, fibras têxteis e outras aplicações. O relatório também abrange o tamanho e as previsões de mercado em 4 países da região Ásia Pacífico. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Negro de Forno |

| Negro de Gás |

| Negro de Lâmpada |

| Negro Térmico |

| Pneus e Produtos de Borracha Industrial |

| Plásticos |

| Toners e Tintas de Impressão |

| Tintas e Revestimentos |

| Fibras Têxteis |

| Outras Aplicações |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Países da ASEAN |

| Restante da Ásia Pacífico |

| Por Tipo de Processo | Negro de Forno |

| Negro de Gás | |

| Negro de Lâmpada | |

| Negro Térmico | |

| Por Aplicação | Pneus e Produtos de Borracha Industrial |

| Plásticos | |

| Toners e Tintas de Impressão | |

| Tintas e Revestimentos | |

| Fibras Têxteis | |

| Outras Aplicações | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia Pacífico |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de negro de fumo da Ásia Pacífico em 2026?

O tamanho do mercado de negro de fumo da Ásia Pacífico alcançou USD 16,17 bilhões em 2026 e está previsto para subir para USD 20,56 bilhões até 2031.

Qual segmento de processo lidera o volume regional?

O Negro de Forno domina com uma participação de 77,74% em 2025, refletindo sua vantagem de custo e adequação ao reforço de pneus.

Qual é a aplicação de crescimento mais rápido até 2031?

Toners e Tintas de Impressão estão expandindo a um CAGR de 6,26% à medida que a impressão digital escala nas embalagens e gráficas comerciais.

Por que a Índia está superando a China em crescimento?

Os ciclos de reposição de veículos comerciais e motocicletas da Índia estão em estágios mais iniciais de maturidade, entregando um CAGR de 5,10% em comparação com o mercado maduro da China.

Como as regulamentações estão impactando os produtores menores?

Os limites de eficiência energética e emissões na China e os mandatos de carbono circular no Japão e na Coreia do Sul estão elevando os custos de conformidade, pressionando as plantas de escala insuficiente a modernizar ou sair.

Que oportunidade o negro de carbono recuperado oferece?

As metas políticas no Japão e na Coreia do Sul visam à substituição de 10-15% até 2030, abrindo nichos premium para os produtores que dominam o processamento de material de pirólise.

Página atualizada pela última vez em: