Tamanho e Participação do Mercado de Adesivos e Selantes Automotivos da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

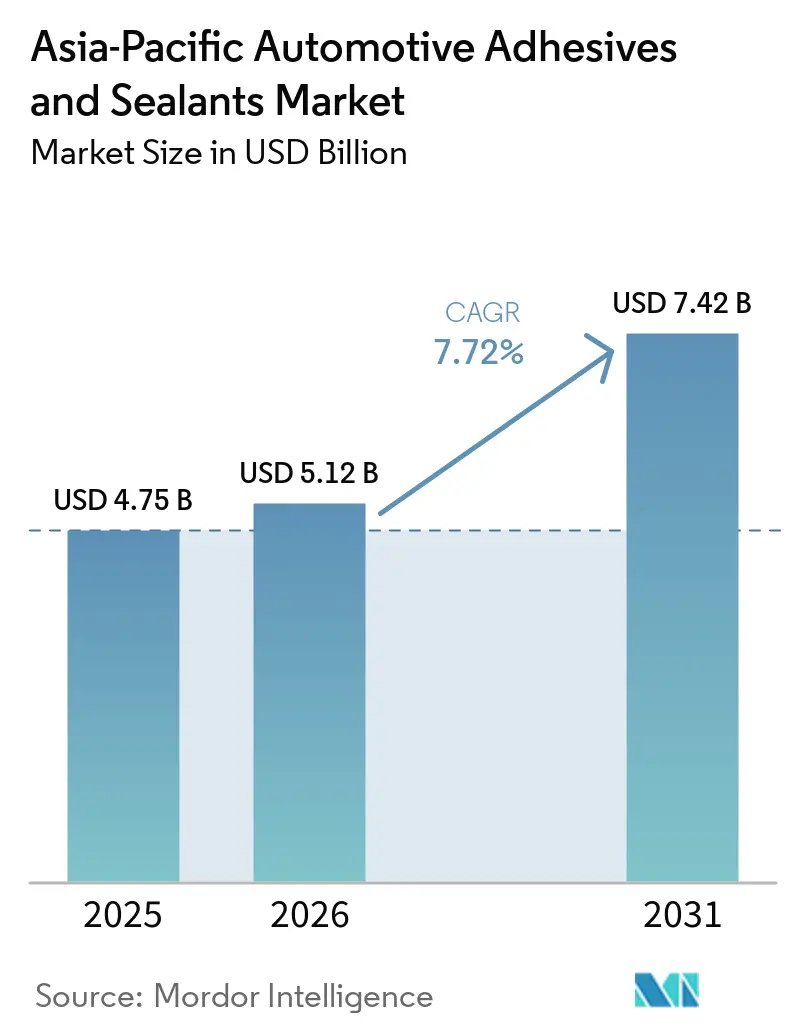

| Tamanho do mercado no ano base (2025) | 4.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos e Selantes Automotivos da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Adesivos e Selantes Automotivos da Ásia-Pacífico está projetado em USD 4,75 bilhões em 2025, USD 5,12 bilhões em 2026, e deverá atingir USD 7,42 bilhões até 2031, crescendo a um CAGR de 7,72% de 2026 a 2031. Os fabricantes de automóveis estão aumentando o uso de adesivos por veículo à medida que os projetos de carroceria bruta multimaterial substituem as estruturas de aço soldadas por pontos tradicionais. Essa mudança é impulsionada pela implementação dos limites de emissão China VI B e pelo alinhamento das metas de Economia Média de Combustível Corporativa (CAFE). O rápido crescimento na produção de veículos elétricos a bateria (BEV) está impulsionando ainda mais a demanda por materiais de interface térmica e de vedação capazes de dissipar calor em níveis superiores a 1,5 W/m·K. Simultaneamente, países como Indonésia, Índia e Tailândia estão localizando a montagem de veículos elétricos (EV), levando a um aumento na demanda por selantes de poliuretano e silicone que atendam a rigorosos padrões de inflamabilidade e dielétricos. Fornecedores globais estão introduzindo graus de adesivos sem isocianato, de base biológica e descolantes que melhoram a reciclabilidade e reduzem as emissões do ciclo de vida sem comprometer a resistência ao cisalhamento por sobreposição. As flutuações nos preços das matérias-primas e a escassez de mão de obra qualificada para dispensação robótica continuam sendo desafios fundamentais para uma adoção mais ampla em plantas de segundo nível na ASEAN.

Principais Conclusões do Relatório

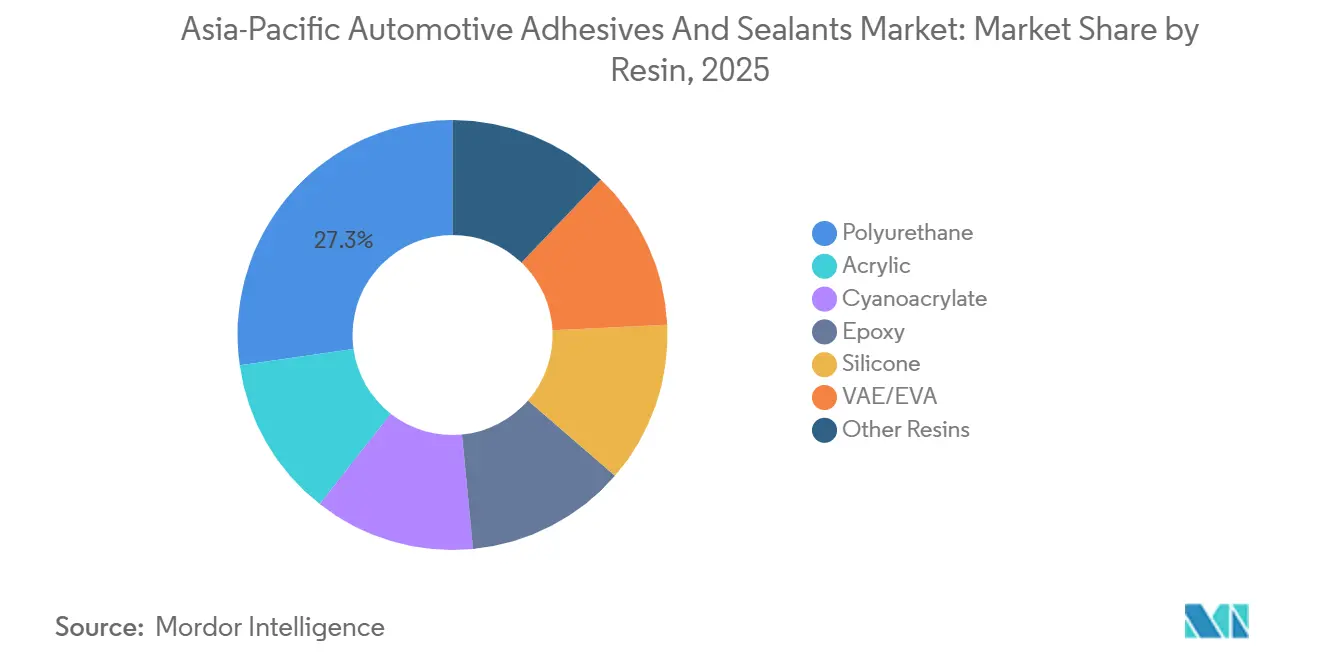

- Por resina, o poliuretano liderou com 27,25% da participação do mercado de Adesivos e Selantes Automotivos da Ásia-Pacífico em 2025, enquanto o VAE/EVA está projetado para expandir a um CAGR de 6,55% até 2031.

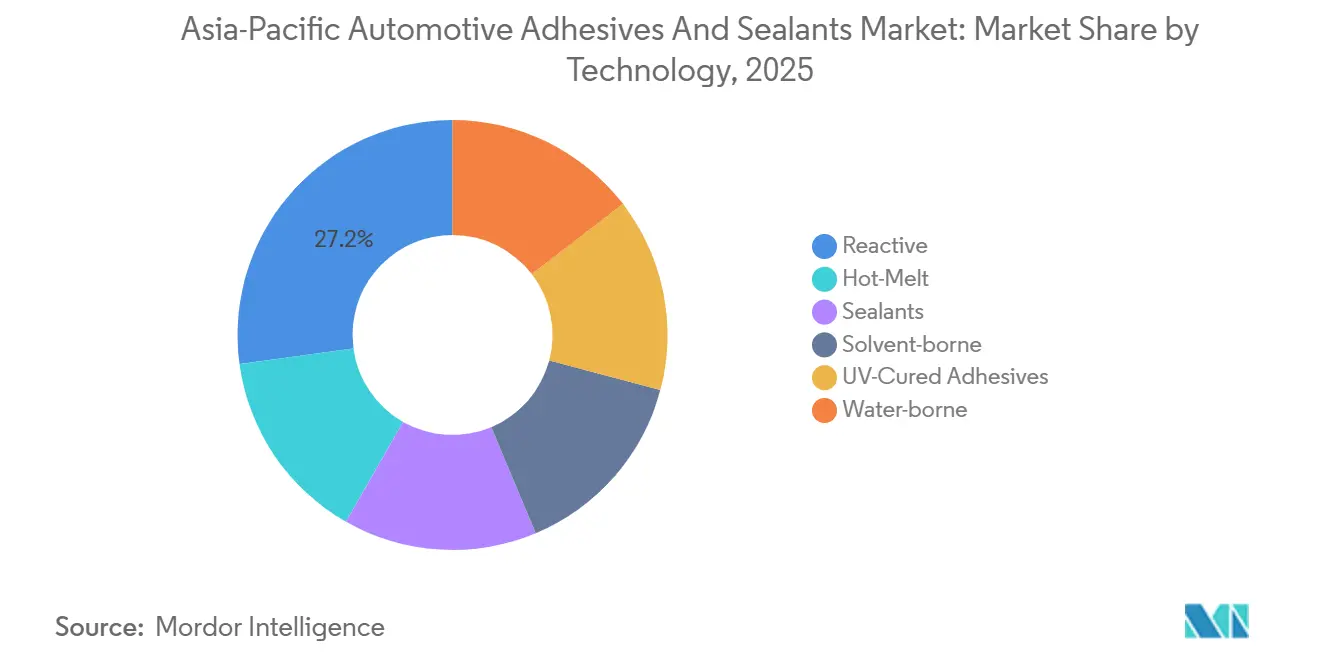

- Por tecnologia, os sistemas reativos detiveram 27,16% da participação de receita em 2025; as plataformas de fusão a quente registram a trajetória mais rápida a um CAGR de 8,53% ao longo de 2026-2031.

- Por geografia, a China dominou com 53,66% das vendas regionais em 2025, enquanto a Indonésia está prevista para registrar o CAGR mais rápido de 6,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos e Selantes Automotivos da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência dos OEMs por projetos de carroceria bruta multimaterial | +1.8% | China, Japão, Coreia do Sul; expansão para Índia e Tailândia | Médio prazo (2-4 anos) |

| Mandatos de redução de peso sob as normas China VI e CAFE | +1.5% | China (nacional); Japão e Coreia do Sul (equivalente CAFE voluntário) | Curto prazo (≤ 2 anos) |

| Aumento na demanda por vedação de pacotes de baterias de VE | +1.6% | China, Índia, Indonésia; adoção inicial na Tailândia e Malásia | Médio prazo (2-4 anos) |

| Startups comercializando químicas de poliuretano de base biológica | +0.7% | Global, com implantações piloto no Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Surgimento de adesivos compostos de baixa energia superficial | +0.6% | Japão, Coreia do Sul, China (OEMs premium); nicho na Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência dos OEMs por Projetos de Carroceria Bruta Multimaterial

Os fabricantes de automóveis na região estão integrando aço, alumínio, magnésio e polímeros reforçados com fibra de carbono em estruturas únicas para reduzir o peso em freio em 8-12%. Essa mudança aumentou o uso de adesivos de aproximadamente 15 quilogramas para mais de 25 quilogramas por veículo[1]Sika AG, "Conferência de Investidores e Mídia Fast Forward," sika.com. O processo de integração multifásica da ArcelorMittal para sedãs chineses combina aço de ultra-alta resistência com fechamentos de alumínio, uma combinação inadequada para soldagem por pontos de resistência devido ao risco de corrosão galvânica. Em 2025, a Seres adotou subquadros de fundição sob pressão de magnésio, especificando adesivos estruturais epóxi que atingem resistência ao cisalhamento por sobreposição superior a 10 megapascais (MPa) sem exigir pré-tratamento de superfície. Fornecedores japoneses de primeiro nível relatam que selantes de polímero modificado com silila, que curam em temperaturas ambiente, reduzem os tempos de ciclo eliminando a necessidade de fornos de cura. Esses avanços estão incorporando os adesivos mais profundamente em plataformas de alto volume programadas para lançamento entre 2027 e 2030.

Mandatos de Redução de Peso sob as Normas China VI e CAFE

A implementação dos padrões China VI B pela China em janeiro de 2026 reduzirá os limites de material particulado em 30% e os limites de óxido de nitrogênio (NOx) em 50%, enquanto os testes de emissões em condução real aprimorarão a fiscalização. Além disso, os fabricantes de equipamentos originais (OEMs) devem atingir uma média de frota de 3,3 litros por 100 quilômetros (L/100 km) até 2030, impulsionando a substituição do aço por alumínio colado com adesivo e compósitos que eliminam a necessidade de túneis de calor com uso intensivo de energia. A Hyundai e a Kia estão seguindo uma abordagem semelhante, usando fusões a quente reativas em portas traseiras e capôs para reduzir o peso em 3-5 quilogramas por fechamento. As regulamentações japonesas da Fase 4, em vigor em 2026, estendem os requisitos de redução de peso a vans e mini-caminhões, aumentando a demanda dos fornecedores por poliuretanos de um componente qualificados.

Aumento na Demanda por Vedação de Pacotes de Baterias de VE

As taxas de carga de veículos elétricos a bateria (BEV) superiores a 3C estão elevando as temperaturas dos pacotes, levando à adoção de adesivos de interface térmica com níveis de condutividade de 1,5-3 watts por metro-kelvin (W/m·K), que estão substituindo os preenchedores de lacunas tradicionais. O silicone de gaxeta LOCTITE SI 54861 da Henkel, certificado para UL94-V0 e oferecendo mais de 200% de alongamento, tornou-se padrão para tampas superiores de baterias chinesas[2]H.B. Fuller Co., "Dia do Investidor 2025," hbfuller.com . Na Índia, a receita de adesivos para VE está projetada para crescer de USD 94,3 milhões em 2024 para quase USD 2 bilhões até 2034, apoiada pelos subsídios do programa de Adoção e Fabricação Mais Rápida de Veículos Híbridos e Elétricos (FAME) II. Químicas descolantes que amolecem sob calor controlado estão sendo testadas por recicladores japoneses, permitindo a desmontagem do pacote sem trituração.

Startups Comercializando Químicas de Poliuretano de Base Biológica

A Henkel introduziu o Technomelt PUR 6260 ECO em novembro de 2025, com 60% de conteúdo de óleo de mamona e poliol reciclado, atendendo aos requisitos de resistência ao cisalhamento por sobreposição de maior ou igual a 3 megapascais (MPa). A DIC está expandindo sua capacidade de poliuretano à base de água em Guangdong e aumentando a produção de resina epóxi em 59% em sua planta de Chiba, com conclusão prevista para julho de 2029, apoiada por uma subvenção governamental de JPY 3 bilhões (USD 0,01 bilhão). Embora os graus de base biológica tenham um prêmio de custo de 15-20%, as regulamentações de ajuste de fronteira de carbono estão acelerando os testes em toda a frota entre os OEMs multinacionais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas de isocianato e epóxi | -0.9% | China, Japão, Coreia do Sul (principais centros de produção); cascata para a ASEAN | Curto prazo (≤ 2 anos) |

| Pressão dos OEMs em direção à fixação mecânica para facilidade de reparo | -0.5% | Índia, Indonésia, Tailândia (redes de reparo de colisão incipientes) | Médio prazo (2-4 anos) |

| Limites rigorosos de COV no Japão e na Coreia do Sul | -0.4% | Japão, Coreia do Sul e influência indireta nas cidades costeiras da China | Curto prazo (≤ 2 anos) |

| Lacuna de habilidades em programação de dispensação robótica em plantas de segundo nível | -0.3% | Indonésia, Tailândia, Malásia (clusters de fornecedores de segundo nível) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas de Isocianato e Epóxi

Interrupções não planejadas de diisocianato de difenilmetano (MDI) e flutuações nos preços do petróleo bruto causaram variações no mercado spot ao longo de 2025, reduzindo as margens dos formuladores menores da ASEAN em 200-300 pontos base. O mercado de epóxi enfraqueceu no início de 2026, levando alguns fornecedores a atrasar iniciativas de pesquisa e desenvolvimento e planos de expansão de capacidade. A nova unidade de epóxi de Chiba da DIC, subsidiada para garantir o fornecimento doméstico, destaca o significativo investimento de capital necessário para gerenciar os riscos de matérias-primas. Embora as alternativas de polímero modificado com silila ajudem a reduzir a exposição ao isocianato, elas permanecem limitadas por restrições de envelhecimento térmico acima de 120°C.

Pressão dos OEMs em Direção à Fixação Mecânica para Facilidade de Reparo

As redes de reparo de colisão na Índia e na Indonésia frequentemente carecem de acesso a fornos infravermelhos e ferramentas de preparação de superfície, levando os fabricantes de automóveis a reintroduzir clipes e rebites para painéis não estruturais. Essa abordagem híbrida reduz o consumo de adesivos em 10-15% por veículo e influenciou a montagem do pacote de baterias da Tesla Shanghai, que incorporou fixadores mecânicos em 2025 para agilizar os reparos relacionados à garantia. A aquisição da ND Industries pela H.B. Fuller Company em 2024 reflete a expectativa de que os híbridos de fixador-adesivo continuarão a desempenhar um papel em segmentos de mercado sensíveis ao custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: Poliuretano Domina, VAE/EVA Acelera

Espera-se que o poliuretano represente 27,25% da participação do mercado de Adesivos e Selantes Automotivos da Ásia-Pacífico em 2025, impulsionado por seu alongamento de 400% e propriedades de cura por umidade, adequadas para juntas de substratos mistos. Os graus de poliuretano termocondutores da Henkel, oferecendo condutividade térmica de 1,2-3,4 watts por metro-kelvin (W/m·K), são amplamente utilizados na colagem de módulos de veículos elétricos (VE). Os adesivos epóxi são utilizados em aplicações sob o capô que exigem resistência a temperaturas de até 180°C, enquanto os adesivos de silicone são preferidos para pacotes de baterias de alta tensão devido à sua resistência dielétrica superior a 10 quilovolts por milímetro (kV/mm).

Os sistemas à base de água de acetato de vinila etileno/etileno acetato de vinila (VAE/EVA), embora atualmente menores em participação de mercado, estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 6,55% até 2031. Sua relação custo-benefício e conformidade com as regulamentações de compostos orgânicos voláteis (COV) os tornam adequados para aplicações como forros de teto e painéis de portas na Índia. Esses adesivos ajudam os fabricantes de equipamentos originais (OEMs) a atender ao limite de formaldeído na cabine do Japão de 100 microgramas por metro cúbico (µg/m³) sem exigir investimentos em lâmpadas ultravioleta (UV). Espera-se que o mercado de adesivos VAE/EVA se expanda significativamente, apoiado pelo aumento da capacidade de produção regional de fornecedores domésticos.

Por Tecnologia: Sistemas Reativos Mantêm Posição, Fusão a Quente Avança

Espera-se que os sistemas reativos de um e dois componentes retenham uma participação de receita de 27,16% em 2025, devido à sua capacidade de fornecer resistência ao cisalhamento por sobreposição de maior ou igual a 15 megapascais (MPa) em uma faixa de temperatura de -40°C a +120°C. A Sika relatou forte demanda por esses sistemas em plataformas automotivas globais e regionais na Ásia.

Espera-se que os adesivos de fusão a quente cresçam a um CAGR de 8,53% até 2031, marcando o crescimento mais rápido entre todas as tecnologias. Sua capacidade de atingir resistência de manuseio em 15 segundos os torna adequados para linhas de produção de alto mix em países como Tailândia e Malásia. Espera-se que o mercado de adesivos de fusão a quente se expanda à medida que as alternativas à base de solvente sejam eliminadas gradualmente devido a regulamentações mais rigorosas de COV. Os adesivos curados por UV permanecem uma opção premium, usados principalmente na montagem de para-brisas e tetos panorâmicos, onde as restrições de linha de visão da lâmpada limitam uma adoção mais ampla.

Análise Geográfica

A China respondeu por 53,66% da receita regional em 2025, impulsionada pela produção de mais de 25 milhões de veículos de passeio e pela adoção antecipada de projetos multimateriais influenciados pelas regulamentações de emissões China VI B. A Sika expandiu suas operações com novas plantas em Xi'an e Suzhou; no entanto, um setor imobiliário lento levou a um declínio de 5,2% em suas vendas chinesas em moeda local durante 2025. Apesar disso, projetos de OEMs chineses no exterior avaliados em CHF 19 bilhões (USD 24,05 bilhões) aumentaram a demanda de exportação por adesivos que atendem às especificações globais.

O Japão e a Coreia do Sul estão se concentrando em químicas curadas por UV e de base biológica, embora os limites rigorosos de COV tenham aumentado as despesas de capital para fornecedores de segundo nível. A expansão de epóxi da DIC apoiada por subsídio de JPY 3 bilhões (USD 0,01 bilhão), programada para conclusão até 2029, deve melhorar a segurança do fornecimento e impulsionar as exportações de tecnologia para os países da ASEAN. A Hyundai e a Kia adotaram fusões a quente reativas para plataformas globais para atender às metas voluntárias de eficiência de combustível alinhadas com os padrões CAFE da China.

A Indonésia está liderando o crescimento regional com um CAGR de 6,72%, apoiada por um aumento de 230% ano a ano nas vendas de BEV no primeiro trimestre de 2024. A Sika dobrou a capacidade de sua planta de Bekasi em 2024 e iniciou testes de adesivos à base de água em suas instalações de Java. A Índia segue com crescimento anual consistente de demanda de adesivos de 8-10%, destacado pela instalação de USD 36 milhões da Pidilite no Punjab, que visa uma capacidade de 200.000 toneladas até 2027. A recuperação de 20,65% nas vendas de carros de passeio da Tailândia em novembro de 2025 e as linhas de produção de fusão a quente de alto rendimento da Malásia reforçam ainda mais o potencial de crescimento na região da ASEAN.

Cenário Competitivo

O mercado de adesivos e selantes automotivos da Ásia-Pacífico é moderadamente fragmentado. Cinco grandes empresas globais, Henkel AG & Co. KGaA, Sika AG, H.B. Fuller Company, 3M e Dow, respondem por uma estimativa de 55-60% das especificações de fabricantes de equipamentos originais (OEM) de primeiro nível no mercado de Adesivos e Selantes Automotivos da Ásia-Pacífico. A iniciativa "Fast Forward" da Sika planeja fechar várias plantas chinesas menores até 2027, visando economias anuais de CHF 150-200 milhões (USD 189,94-253,25 milhões), refletindo pressões de custo mesmo para players estabelecidos. A aquisição de USD 150 milhões da linha de adesivos de laminação para embalagens flexíveis da Dow pela Arkema adicionou ativos sem solvente e de base biológica, que estão projetados para gerar USD 30 milhões em Lucro Antes de Juros, Impostos, Depreciação e Amortização (EBITDA) em cinco anos.

A H.B. Fuller Company expandiu sua presença no mercado com a aquisição da ND Industries em 2024, posicionando-se para atender à crescente demanda por soluções híbridas de fixador-adesivo em aplicações internas sensíveis ao custo. Concorrentes regionais como Pidilite, DIC e Shanghai Huitian estão ganhando força nos segmentos de pós-venda e de segundo nível, desenvolvendo produtos de baixa energia superficial e conformes com os Compostos Orgânicos Voláteis (COV) adaptados aos requisitos regulatórios locais. O poliuretano expandido SHOKLESS da Huntsman para baterias de Veículos Elétricos (VE) e a inauguração de seu hub de inovação de 11.000 m² em 2024 destacam os significativos investimentos em Pesquisa e Desenvolvimento (P&D) necessários para competir em segmentos de e-mobilidade de alta margem. As oportunidades de crescimento permanecem em áreas como adesivos descolantes para reciclagem e soluções de colagem sem primer para polipropileno e fibra de carbono.

Líderes do Setor de Adesivos e Selantes Automotivos da Ásia-Pacífico

3M

Henkel AG & Co. KGaA

Sika AG

Dow

H.B. Fuller Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Henkel AG & Co. KGaA introduziu o Loctite MS 9650, um adesivo de polímero modificado com silila sem isocianato, projetado para unir múltiplos substratos na produção automotiva. Este produto visa a crescente demanda por adesivos e selantes no setor automotivo da Ásia-Pacífico, particularmente na Índia e no Sudeste Asiático.

- Junho de 2025: A Sika AG atualizou sua planta de Suzhou para se concentrar em tecnologias de poliuretano de alta viscosidade para colagem e vedação avançadas, priorizando o fornecimento local para local. Este desenvolvimento está alinhado com a crescente demanda por adesivos e selantes automotivos na região da Ásia-Pacífico.

Escopo do Relatório do Mercado de Adesivos e Selantes Automotivos da Ásia-Pacífico

Adesivos e selantes automotivos são compostos químicos usados para unir componentes, preencher lacunas e vedar juntas em veículos. Eles atuam como alternativa aos fixadores mecânicos, auxiliando na redução de peso, melhorando a integridade estrutural e aumentando a durabilidade. Esses compostos evitam vazamentos, reduzem ruído e vibração (Ruído, Vibração e Aspereza - NVH) e garantem uma distribuição eficaz de tensões, o que é fundamental para a montagem de veículos modernos leves e elétricos.

O mercado de adesivos e selantes automotivos da Ásia-Pacífico é segmentado por resina, tecnologia e geografia. Por resina, o mercado é segmentado em acrílico, cianoacrilato, epóxi, poliuretano, silicone, VAE/EVA e outras resinas. Por tecnologia, o mercado é segmentado em fusão a quente, reativo, selantes, base solvente, adesivos curados por UV e base água. O relatório também cobre o tamanho do mercado e as previsões para adesivos e selantes automotivos em 9 países da região. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Acrílico |

| Cianoacrilato |

| Epóxi |

| Poliuretano |

| Silicone |

| VAE/EVA |

| Outras Resinas |

| Fusão a Quente |

| Reativo |

| Selantes |

| Base Solvente |

| Adesivos Curados por UV |

| Base Água |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Singapura |

| Coreia do Sul |

| Tailândia |

| Restante da Ásia-Pacífico |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| VAE/EVA | |

| Outras Resinas | |

| Por Tecnologia | Fusão a Quente |

| Reativo | |

| Selantes | |

| Base Solvente | |

| Adesivos Curados por UV | |

| Base Água | |

| Por Geografia | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Singapura | |

| Coreia do Sul | |

| Tailândia | |

| Restante da Ásia-Pacífico |

Definição de mercado

- Setor de Usuário Final - No setor automotivo, tanto as aplicações de adesivos e selantes para OEM quanto para pós-venda são consideradas no escopo.

- Produto - Todos os produtos de adesivos e selantes utilizados no setor automotivo são considerados no mercado estudado

- Resina - No escopo do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias Base Água, Base Solvente, Reativo, Fusão a Quente, Adesivos Curados por UV e Selantes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo de Fusão a Quente | Os adesivos de fusão a quente são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. Eles são sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que são líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo Base Solvente | Os adesivos base solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo Base Água | Os adesivos base água utilizam água como meio transportador ou diluente para dispersar uma resina. Eles são fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, usando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Relocalização nacional, internalização e retorno são outros termos utilizados. A deslocalização, prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Eles se assemelham aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, negando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COV). Muitos COVs são produtos químicos fabricados pelo homem que são usados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente usado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas gradualmente até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Substratos de papel são folhas de papel, bobinas ou cartões com peso de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão de literatura; juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura