Tamanho e Participação do Mercado de Selantes do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

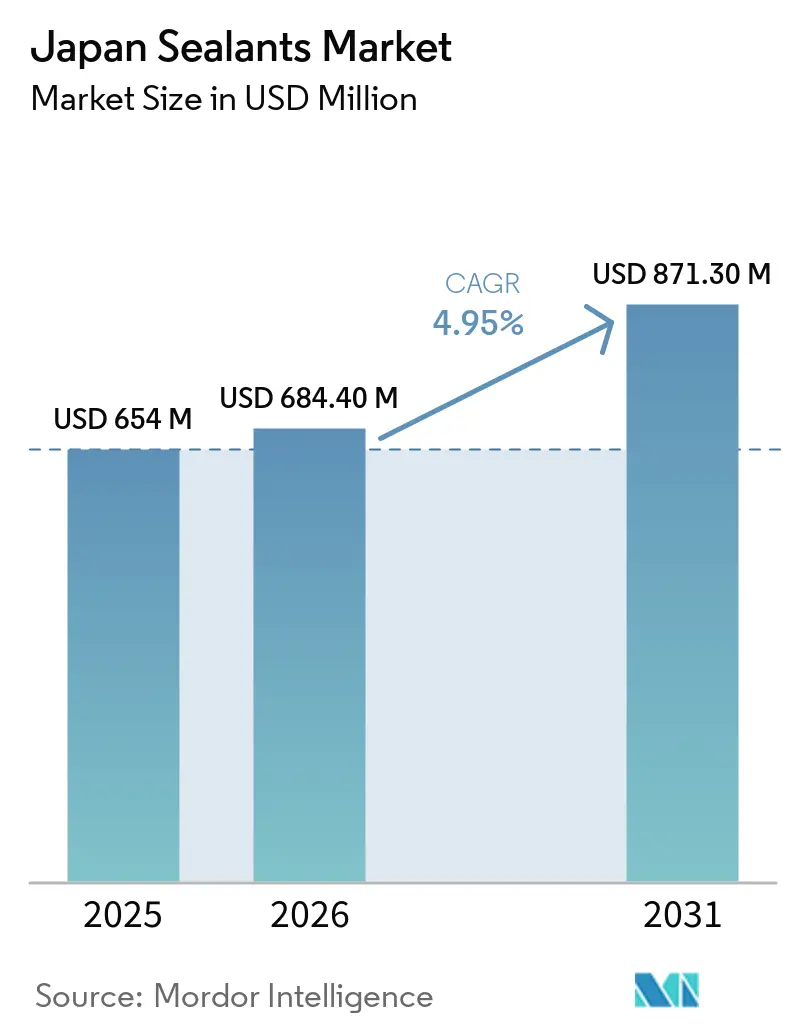

| Tamanho do mercado no ano base (2025) | 654 Milhões de dólares |

| Tamanho do Mercado (2026) | 684.40 Milhões de dólares |

| Tamanho do Mercado (2031) | 871.30 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes do Japão por Mordor Intelligence

Estima-se que o tamanho do Mercado de Selantes do Japão cresça de USD 654 milhões em 2025 para USD 684,40 milhões em 2026, com previsão de atingir USD 871,30 milhões até 2031 a um CAGR de 4,95% no período de 2026-2031. A forte atividade de retrofit no âmbito do programa Casa de Energia Zero para Transformação Verde (GX ZEH), o uso de materiais mais leves na mobilidade eletrificada e o projeto de maglev Chuo Shinkansen estão sustentando a demanda de base. As composições de silicone permanecem como referência de desempenho para impermeabilização de túneis, pois toleram pressões hidrostáticas acima de 1,5 MPa e resistem ao ataque por sulfatos. Os sistemas de poliuretano estão superando o mercado geral de selantes do Japão, impulsionados por variantes de cura por umidade que reduzem em 40% os erros de mistura em campo e por graus de dois componentes qualificados conforme UL 94 V-0 para compartimentos de baterias. Os volumes de silicone de grau médico estão crescendo com a base de exportação de dispositivos de USD 9 bilhões do Japão, à medida que selantes neurocirúrgicos e sensores implantáveis exigem conformidade com a ISO 10993.

Principais Conclusões do Relatório

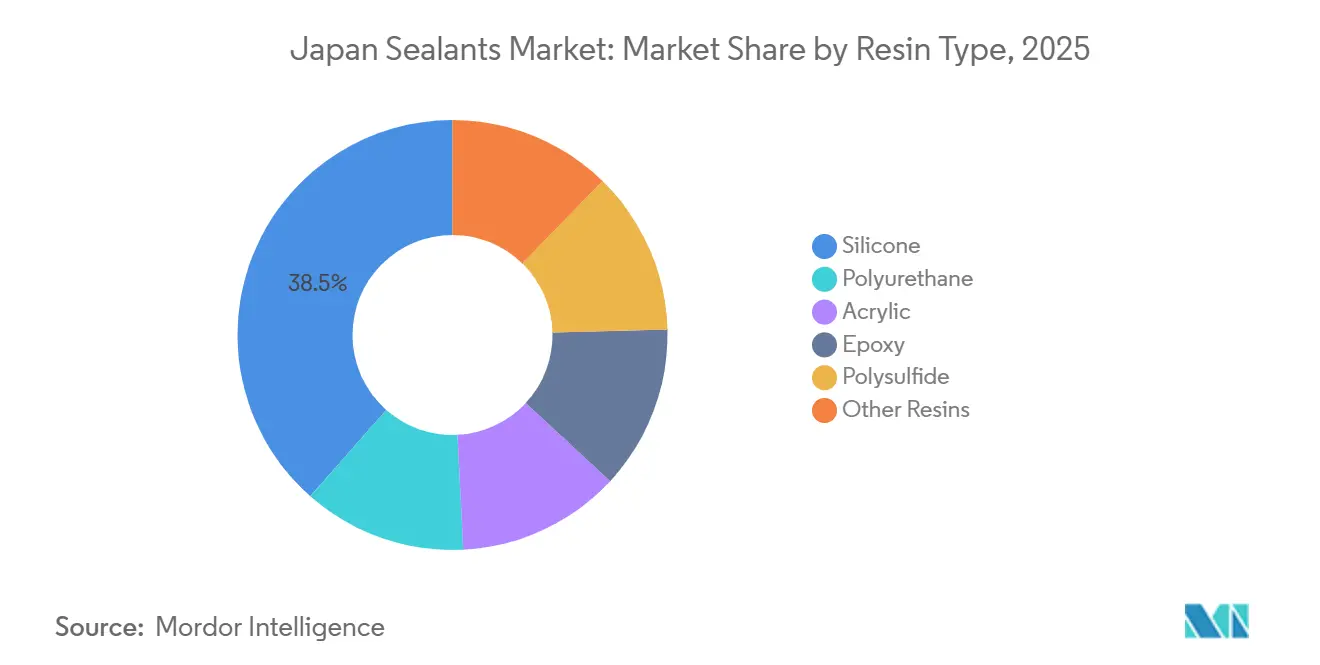

- Por tipo de resina, o silicone representou 38,50% da participação do mercado de selantes do Japão em 2025, enquanto o poliuretano tem previsão de crescer a um CAGR de 6,02% até 2031.

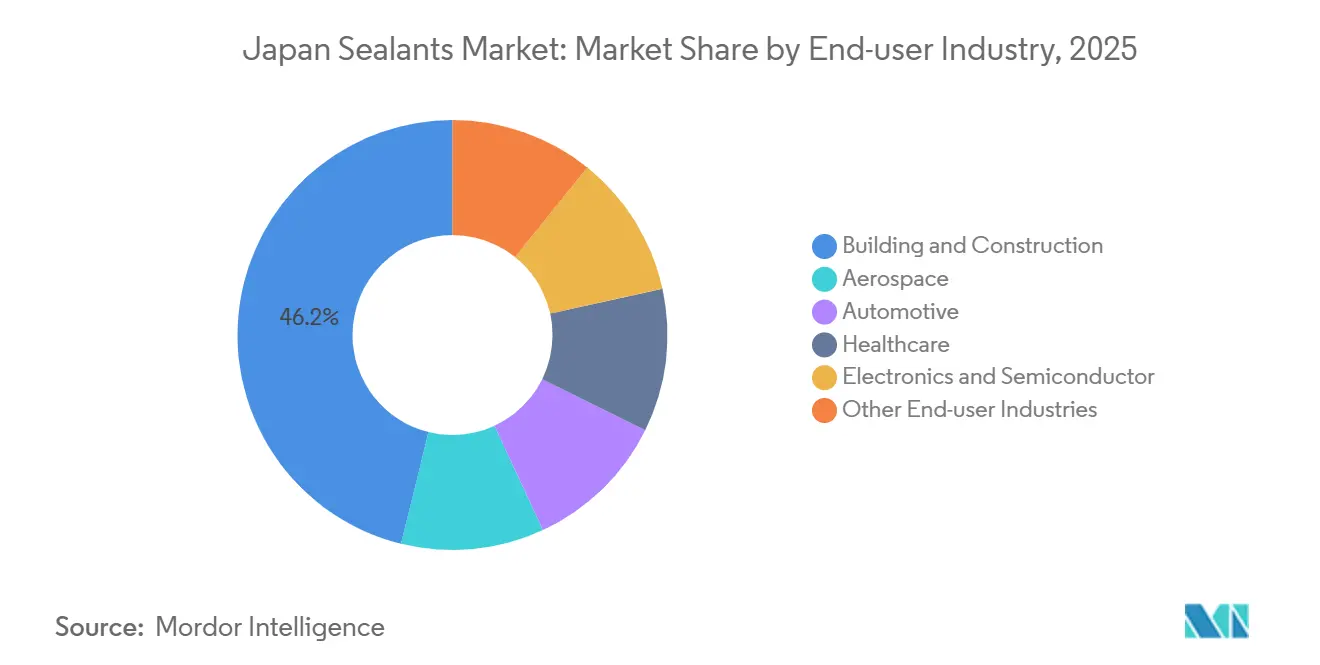

- Por indústria do usuário final, construção civil liderou com 46,15% da participação do mercado de selantes do Japão em 2025. A saúde tem previsão de expandir a um CAGR de 6,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Selantes do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos com renovação em habitações resistentes a terremotos | +1.2% | Regiões metropolitanas de Tóquio, Osaka e Nagoia | Médio prazo (2-4 anos) |

| Impulso para redução de peso no setor automotivo de veículos elétricos e híbridos | +1.0% | Prefeituras de Aichi, Kanagawa e Hiroshima | Curto prazo (≤ 2 anos) |

| Selantes de grau médico para exportações de dispositivos avançados | +0.8% | Polos de exportação de Kanto e Kansai | Longo prazo (≥ 4 anos) |

| Incentivos para baixo teor de COV para Casas de Energia Líquida Zero | +0.9% | Zonas de novas construções urbanas | Médio prazo (2-4 anos) |

| Demanda por silicone para túneis do Shinkansen e maglev | +0.6% | Corredor do Chuo Shinkansen | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Renovação em Habitações Resistentes a Terremotos

O Ministério da Terra, Infraestrutura, Transporte e Turismo do Japão alocou JPY 112,5 bilhões (USD 755 milhões) no exercício fiscal de 2025 para subsidiar retrofits de janelas e isolamento no âmbito do programa GX ZEH[1]Ministério da Terra, Infraestrutura, Transporte e Turismo, "Orçamento do Programa GX ZEH para o Exercício Fiscal de 2025," mlit.go.jp. As melhorias sísmicas combinam cada vez mais sistemas de isolamento de base com selantes de alta capacidade de movimento, pois juntas rígidas amplificaram as forças de cisalhamento durante o terremoto da Península de Noto em 2024[2]Agência Meteorológica do Japão, "Terremoto da Península de Noto 2024," jma.go.jp. O selante de poliuretano Scallop Seal da Cemedine, lançado em 2024 com carga de concha de vieira calcinada, desvia resíduos da aquicultura e oferece Shore A 30-35, atendendo ao movimento de junta de ±25%. Os poliuretanos de cura por umidade de um componente agora dominam os trabalhos de retrofit, pois eliminam 40% dos erros de mistura observados com epóxis de dois componentes. As aprovações do GX ZEH impulsionaram os embarques domésticos de selantes para construção em 6% em relação ao ano anterior no terceiro trimestre de 2024.

Impulso para Redução de Peso no Setor Automotivo de Veículos Elétricos e Híbridos do Japão

A Universidade de Nagoia comprovou em 2025 que o epóxi reforçado com nanocelulose oferece 22 vezes a resistência ao impacto dos adesivos convencionais, permitindo fechamentos de alumínio que removem 8-12 kg por veículo. A Toyota aumentará a área de superfície colada com adesivo em 30% em sua próxima plataforma de veículos elétricos a bateria, favorecendo poliuretanos e silicones modificados que evitam a corrosão galvânica entre –40 °C e +120 °C. O EV Protect 4006 SFR da Sekisui Fuller adiciona menos de 2 kg a um conjunto de 60 kWh, atendendo ao padrão UL 94 V-0. O consumo de selantes automotivos ajudou a elevar a produção de adesivos do Japão em 2,7% em 2024, mesmo com a queda de 6% nos sistemas de emulsão com a transição para adesivos termofusíveis reativos sem solvente.

Demanda por Selantes de Grau Médico para Exportações de Dispositivos Avançados

O Japão exportou USD 9 bilhões em dispositivos médicos em 2025, dentro de uma base doméstica de USD 38 bilhões, crescendo 4,2% ao ano. O selante neurocirúrgico SILASCON da Kaneka atende à ISO 10993 e mantém os extraíveis abaixo de 0,1% em massa, um limite não alcançado pelos silicones de construção catalisados por estanho. A linha de encapsulantes KMC da Shin-Etsu emprega os mesmos processos de siloxano de altíssima pureza, reduzindo os contaminantes iônicos que corroem os fios de ligação de ouro em marcapassos. As vias de aprovação pela FDA e pela Marca CE obrigam os adotantes a instalar tecnologia analítica de processo, que posteriormente migra para as divisões de construção doméstica e reduz as taxas de falha em campo. As cargas de sílica da Tokuyama, transferidas de compósitos dentários, melhoram a tixotropia em juntas verticais sem sacrificar o alongamento.

Incentivos para Baixo Teor de COV para Casas de Energia Líquida Zero

O Ministério da Saúde, Trabalho e Bem-Estar do Japão regulamenta as concentrações internas de 13 compostos orgânicos voláteis (COVs), e a Sekisui Fuller comercializa formulações que omitem todas as substâncias listadas. As emissões de COV das plantas domésticas de adesivos e selantes caíram 51% entre 2000 e 2024, à medida que os sistemas à base de solvente cederam espaço para poliuretanos de cura por umidade e polímeros terminados em silano. A expansão da Konishi em Tochigi para adesivos à base de água tem como meta vendas de JPY 129 bilhões no exercício fiscal de 2024 e captura o prêmio de margem que os graus de baixo teor de COV proporcionam. O aumento dos custos de conformidade com a Lei do Registro de Emissões e Transferências de Poluentes reduziu os prêmios de preço dos acrílicos para 5-8%, levando os contratantes a especificar sistemas de baixo teor de COV para evitar burocracia. O selante marítimo Sikaflex-591 isento de isocianato da Sika cobra um prêmio de 20-25%, mas elimina as taxas de descarte de resíduos perigosos, acelerando a adoção.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas petroquímicas | –0.7% | Refinarias dependentes de importação em todo o país | Curto prazo (≤ 2 anos) |

| Normas rigorosas de PRTR e COV | –0.5% | Carga de conformidade mais elevada para PMEs | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para aplicação | –0.8% | Prefeituras rurais e zonas periurbanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas Petroquímicas

A nafta do Japão caiu 12,8% em relação ao ano anterior para JPY 85.800/tonelada (USD 575/tonelada) em agosto de 2025, mas disparou 66% após a perturbação no Estreito de Ormuz em março de 2026. Os selantes de poliuretano acompanham o benzeno e o propileno, de modo que uma variação de USD 30 por barril no petróleo bruto oscila os custos em 15-20%, e os produtores menores não conseguem fazer hedge de forma eficaz. A Sekisui Fuller estendeu os prazos de entrega de matérias-primas para 14-16 semanas e racionou os embarques para clientes de baterias em março de 2026. As multinacionais estão migrando para polióis de base biológica derivados de óleo de mamona, enquanto as PMEs domésticas estão se voltando para silicones que dependem de matéria-prima local de areia de sílica.

Escassez de Mão de Obra Qualificada para Aplicação Elevando os Custos de Instalação

A força de trabalho da construção civil do Japão encolheu 30% de 1997 a 2020, e 35,9% dos trabalhadores restantes têm pelo menos 55 anos. Os atrasos em projetos residenciais chegam agora a 10 meses e os custos de instalação subiram 15-20% desde 2024. Os poliuretanos de cura por umidade de um componente com tempos de abertura de 20-30 minutos ajudam equipes semiqualificadas a obter acabamento aceitável. Os planos do governo de admitir 199.500 trabalhadores estrangeiros até o exercício fiscal de 2028 aliviará a pressão nas áreas metropolitanas, mas as barreiras linguísticas tornam os produtos simplificados a principal solução até 2031.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do Silicone Ancora as Demandas Térmicas e de Movimento

Os silicones capturaram 38,5% do mercado de selantes do Japão em 2025, refletindo estabilidade UV incomparável e adesão a vidro, metal e substratos distintos. Os poliuretanos estão se expandindo a 6,02% ao ano até 2031, auxiliados por graus de dois componentes UL 94 V-0 para conjuntos de baterias de veículos elétricos. Os acrílicos permanecem preferidos em marcenaria de interiores, mas raramente excedem uma participação de dígito único médio, pois a capacidade de movimento de ±7,5% não atende aos códigos sísmicos. Os epóxis e polissulfetos preenchem nichos de contenção química, mas agora representam menos de 5% do volume combinado.

Os silicones continuam dominando aplicações premium, como juntas de túneis de maglev, encapsulamento de semicondutores e vedação de bordas de módulos fotovoltaicos. A inovação em poliuretano, exemplificada pelo Sekisui Fuller EV Protect 4006 SFR, captura a demanda por redução de peso em automóveis que os silicones não conseguem atender economicamente. O surgimento dos polímeros terminados em silano está corroendo a presença dos polissulfetos ao oferecer resistência química similar sem a complexidade de mistura. No geral, a diversificação de resinas não abalou a liderança do silicone; ao contrário, está expandindo o tamanho total do mercado de selantes do Japão ao abrir novas janelas de desempenho.

Por Indústria do Usuário Final: Escala da Construção Civil Versus Velocidade da Saúde

A construção civil representou 46,15% do tamanho do mercado de selantes do Japão em 2025, impulsionada pelos retrofits do GX ZEH e pela infraestrutura de maglev. A saúde, no entanto, está avançando a um CAGR de 6,45% até 2031, com o crescimento das exportações de sensores neurocirúrgicos e implantáveis. O setor automotivo permanece fundamental para a adoção do poliuretano, pois a colagem com adesivo substitui a soldagem em fechamentos de alumínio, enquanto a eletrônica utiliza silicones de altíssima pureza para materiais de interface térmica. O setor aeroespacial permanece um nicho pequeno, mas impulsiona os padrões de qualificação de materiais que se propagam para outros setores.

A demanda da construção civil depende do impulso de renovação e de sistemas de um componente que economizam mão de obra para contrapor uma força de trabalho envelhecida. Os volumes da saúde, embora menores, comandam multiplicadores elevados, dado que os preços de grau médico são cinco a oito vezes superiores aos dos graus de construção. As montadoras automotivas planejam áreas coladas maiores para reduzir o peso e melhorar o desempenho em colisões, apoiando inovações em resinas adaptadas à retardância de chama e elasticidade. Em conjunto, essas mudanças mantêm fatias de crescimento de dois dígitos dentro de um mercado de selantes do Japão que, de outra forma, seria maduro.

Análise Geográfica

Os cinturões de Kanto e Kansai concentram mais de dois terços da demanda do mercado de selantes do Japão, dada a densa carteira de construção, a capacidade de montagem automotiva e os clusters de fabricação de eletrônicos. Somente o corredor do Chuo Shinkansen consumirá 15.000 toneladas de selantes de silicone e polímeros híbridos entre 2025 e 2029, sustentando o volume de longo prazo em Tóquio, Nagoia e Osaka. O fundo de redução de peso de JPY 40 bilhões da Prefeitura de Aichi está acelerando a adoção de alumínio colado com adesivo, ampliando ainda mais a demanda regional por poliuretano.

A produção de dispositivos médicos em Saitama e Chiba impulsiona a adoção de silicone de grau médico, enquanto a planta da Wacker em Tsukuba reduz os prazos de entrega ao situar a produção de silicone especializado próxima aos clusters de semicondutores e médicos. As prefeituras rurais sofrem escassez de mão de obra mais aguda, levando a uma mudança em direção a formulações de cura por umidade de um componente que curam de forma previsível em amplas faixas de umidade. O programa de visto para trabalhadores estrangeiros pode aliviar as tensões nas metrópoles urbanas, mas a simplificação dos produtos permanece decisiva para a adoção no interior até 2031.

Cenário Competitivo

O mercado de selantes do Japão é moderadamente consolidado. A Sika saltou para o status de primeiro nível com sua aquisição da Hamatite em 2021, ganhando instantaneamente as linhas da Toyota, Nissan e Honda e aumentando o conteúdo por veículo com sistemas de poliuretano para colagem de vidros. A tecnologia é o novo campo de batalha. Adesivos de nanocelulose apoiados por capital de risco, com resistência ao impacto 22 vezes superior, estão atraindo USD 34 milhões em financiamento e ameaçando reescrever as regras de projeto de juntas automotivas. A expansão em 2026 da Henkel de seu polo de adesivos para eletrônicos em Singapura permite o codesenvolvimento rápido com fabricantes de equipamentos originais japoneses, corroendo a vantagem de serviço dos fornecedores domésticos. As linhas de polissulfeto convencionais continuam cedendo participação para polímeros terminados em silano que atendem aos mandatos de baixo teor de COV sem complexidade de mistura, enquanto os produtores de acrílico à base de solvente enfrentam margens em encolhimento após uma queda de 51% nas emissões de COV desde 2000.

Líderes da Indústria de Selantes do Japão

3M

Shin-Etsu Chemical Co., Ltd.

Sika AG

ThreeBond Holdings Co., Ltd.

CEMEDINE Co.,Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Sekisui Fuller reduziu os embarques de selantes de poliuretano após um aumento de 66% no preço da nafta vinculado ao incidente no Estreito de Ormuz, estendendo os prazos de entrega de matérias-primas para até 16 semanas.

- Fevereiro de 2026: A Soudal adquiriu participação majoritária na Sharp Chemicals em janeiro de 2025, marcando sua entrada no mercado de selantes especiais do Japão. Essa aquisição ampliou a presença global da Soudal ao adicionar instalações de produção japonesas e fortaleceu seu portfólio em selantes híbridos.

Escopo do Relatório do Mercado de Selantes do Japão

Os selantes são materiais elastoméricos usados para preencher lacunas, juntas ou fissuras, impedindo a passagem de água, ar, poeira e fluidos. Amplamente aplicados nos setores de construção e industrial, garantem impermeabilização e flexibilidade estrutural em edifícios, janelas, componentes automotivos e eletrodomésticos.

O mercado de selantes do Japão é segmentado por tipo de resina e indústria do usuário final. Por tipo de resina, o mercado é segmentado em silicone, poliuretano, acrílico, epóxi, polissulfeto e outras resinas. Por indústria do usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, saúde, eletrônicos e semicondutores e outras indústrias de usuários finais. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Silicone |

| Poliuretano |

| Acrílico |

| Epóxi |

| Polissulfeto |

| Outras Resinas |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Saúde |

| Eletrônicos e Semicondutores |

| Outras Indústrias de Usuários Finais |

| Por Tipo de Resina | Silicone |

| Poliuretano | |

| Acrílico | |

| Epóxi | |

| Polissulfeto | |

| Outras Resinas | |

| Por Indústria do Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Saúde | |

| Eletrônicos e Semicondutores | |

| Outras Indústrias de Usuários Finais |

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Automotivo, Aeroespacial, Saúde e Outros são as indústrias de usuários finais consideradas no mercado de selantes.

- Produto - Todos os produtos de selantes são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Silicone e Outros são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de selantes de um componente e dois componentes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Termofusível | Os adesivos termofusíveis são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura sobe, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Também são utilizados os termos relocalização doméstica e retorno de produção. O oposto disso é a deslocalização, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias derivadas do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio entre a União Europeia e o Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são usados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente usado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagens para 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagens para 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura