Tamanho e Participação do Mercado de Robôs de Serviço da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

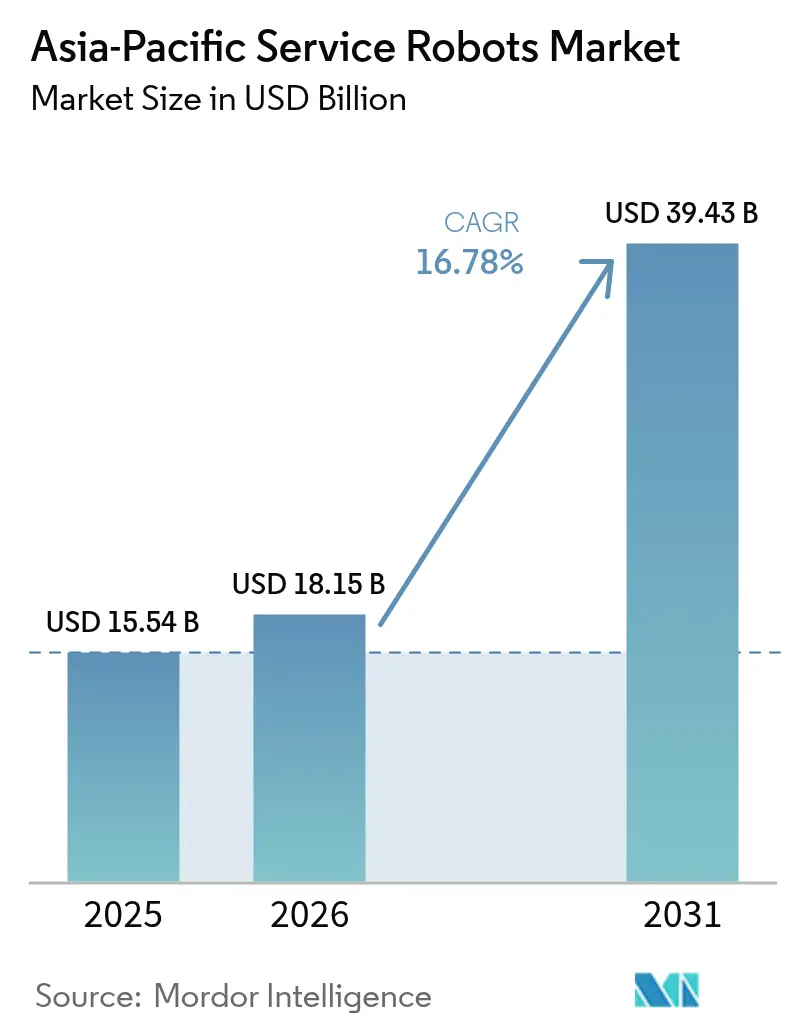

| Tamanho do mercado no ano base (2025) | 15.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs de Serviço da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Robôs de Serviço da Ásia-Pacífico em 2026 é estimado em USD 18,15 bilhões, crescendo a partir do valor de 2025 de USD 15,54 bilhões, com projeções para 2031 indicando USD 39,43 bilhões, crescendo a um CAGR de 16,78% no período 2026-2031. Um aumento nos programas de automação na China, no Japão e na Coreia do Sul está redefinindo as estratégias de força de trabalho, enquanto o comércio eletrônico, a modernização da saúde e as agendas digitais apoiadas pelo governo aceleram a adoção. A automação logística não é mais apenas uma estratégia de eficiência — tornou-se uma necessidade operacional à medida que os mercados de trabalho apertados e as pressões de entrega na última milha se intensificam. Os prestadores de serviços de saúde agora tratam os robôs como ativos clínicos essenciais que melhoram os resultados dos pacientes e aliviam a escassez de pessoal. A convergência do 5G e da inteligência artificial embarcada está permitindo o controle remoto em tempo real e a análise de dados, ampliando as opções de implantação para serviços públicos e inspeção de infraestrutura crítica. Embora os altos custos de integração e os padrões de segurança fragmentados ainda moderem a adoção entre as PMEs, os modelos de Robótica como Serviço estão começando a fechar a lacuna de acessibilidade.

Principais Conclusões do Relatório

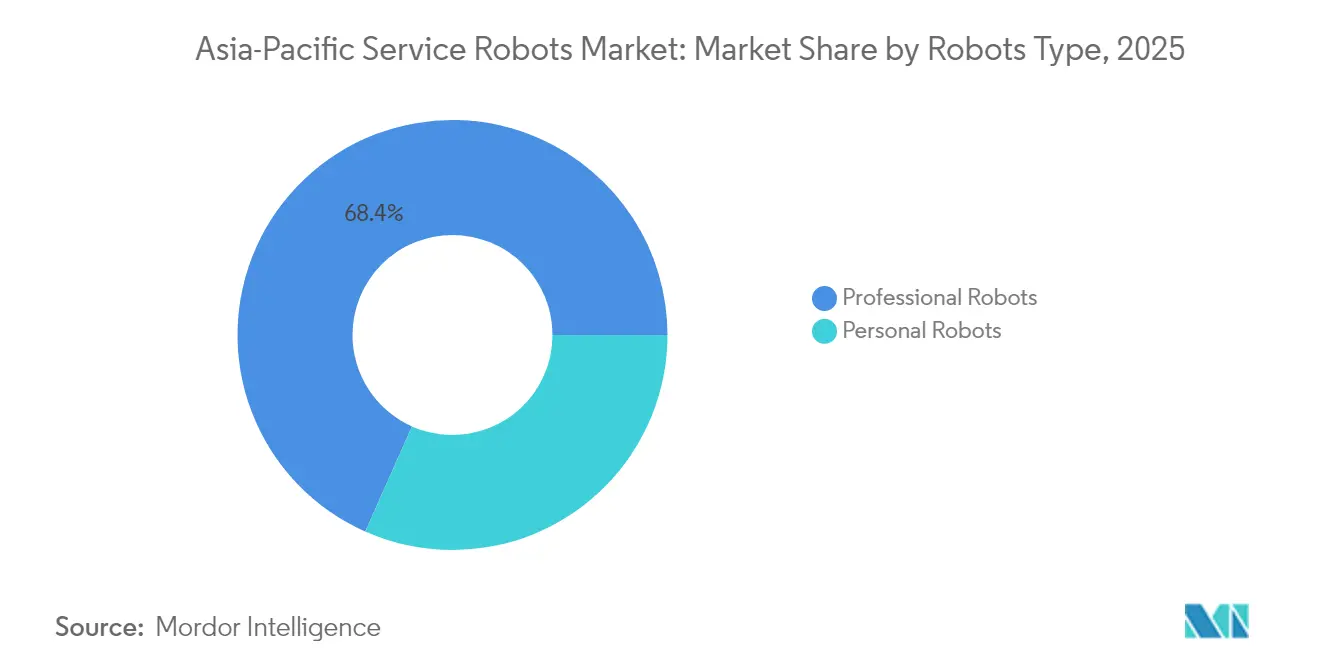

- Por tipo de robô, os robôs profissionais lideraram com 68,35% da participação no Mercado de Robôs de Serviço da Ásia-Pacífico em 2025, enquanto os robôs pessoais devem crescer a um CAGR de 18,02% até 2031.

- Por aplicação, transporte e logística detiveram 37,40% da participação na receita em 2025; espera-se que a saúde cresça a um CAGR de 22,10% até 2031.

- Por componente, o hardware representou 63,20% do tamanho do Mercado de Robôs de Serviço da Ásia-Pacífico em 2025, mas o software está prestes a expandir a um CAGR de 18,70% até 2031.

- Por ambiente operacional, os robôs terrestres dominaram com 67,30% de participação em 2025, enquanto as plataformas aéreas devem registrar um CAGR de 18,95% até 2031.

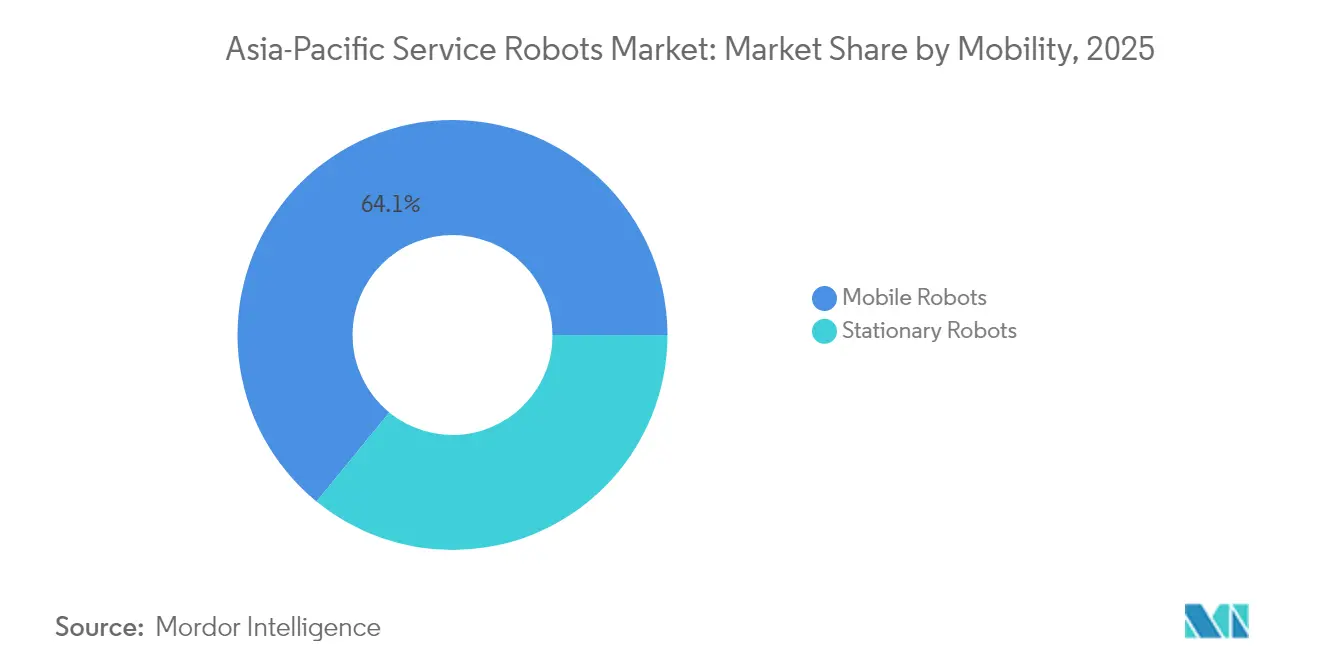

- Por mobilidade, os robôs móveis capturaram 64,10% do tamanho do Mercado de Robôs de Serviço da Ásia-Pacífico em 2025 e permanecem a classe de mobilidade de crescimento mais rápido, com CAGR de 16,95% até 2031.

- Por geografia, a China contribuiu com 53,40% de participação em 2025; a Índia tem previsão de crescer a um CAGR de 18,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Robôs de Serviço da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do comércio eletrônico impulsionando AMRs logísticos | +3.2% | China, Japão, Coreia do Sul com expansão para o Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Demanda de saúde por envelhecimento populacional | +2.8% | Japão, Coreia do Sul, China, com impacto emergente em Singapura | Médio prazo (2-4 anos) |

| Incentivos governamentais e programas Fabricado na Ásia-Pacífico | +1.9% | China, Coreia do Sul, Japão com coordenação de políticas em toda a APAC | Médio prazo (2-4 anos) |

| Convergência 5G/IA habilitando autonomia remota | +1.5% | Coreia do Sul, China, Japão com implantação dependente de infraestrutura | Longo prazo (≥ 4 anos) |

| Robôs humanoides para linhas de baterias de veículos elétricos | +1.2% | China, Coreia do Sul com concentração na fabricação automotiva | Médio prazo (2-4 anos) |

| Robôs de inspeção de infraestrutura para ativos envelhecidos | +0.8% | Japão, Coreia do Sul com expansão para economias maduras da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do comércio eletrônico impulsionando AMRs logísticos

O aumento dos volumes de varejo online na Ásia levou os operadores de armazéns a adotar robôs móveis autônomos (AMRs) que reduzem os tempos de atendimento e mitigam a escassez de mão de obra. A fornecedora chinesa Syrius Robotics planeja enviar 3.000 AMRs anualmente para instalações japonesas — 10 vezes sua taxa atual — à medida que os limites locais de horas extras restringem a disponibilidade de motoristas.[1]Redação de tecnologia, "Fabricante de Robôs para Armazéns Syrius Mira o Japão," Nikkei Asia, asia.nikkei.com A fabricação localizada pela Libiao Robotics ilustra ainda mais como a produção próxima ao mercado contorna as fricções na cadeia de suprimentos e os impostos de importação. Os períodos de retorno do investimento agora têm média inferior a 2,5 anos, tornando os AMRs uma opção viável para distribuidores de médio porte. As mudanças regulatórias atuam, portanto, como catalisadores de demanda, transformando os AMRs em infraestrutura essencial no Mercado de Robôs de Serviço da Ásia-Pacífico.

Demanda de saúde por envelhecimento populacional

A parcela de cidadãos japoneses com 65 anos ou mais atingiu 27,3% em 2025, levando hospitais e casas de repouso a implantar robôs para transferência de pacientes, troca de fraldas e logística de medicamentos. O robô de assistência AIREC da Universidade Waseda demonstra assistência física avançada que supera o monitoramento básico.[2]Conselho editorial, "Fundo de Robótica de Um Trilhão de Yuan da China," South China Morning Post, scmp.com A integração de robôs reduziu a rotatividade de pessoal e liberou funcionários para tarefas que exigem empatia, enquanto o transporte automatizado de refeições gera EUR 9.596 (USD 10.356) em economias anuais por clínica.[3]Equipe de pesquisa, "Robôs de Transporte de Refeições Reduzem Custos," MDPI, mdpi.com O novo padrão internacional da China para robôs de cuidado de idosos posiciona os fornecedores domésticos para liderança em aplicações globais, acelerando o mercado de robôs de serviço da Ásia-Pacífico em direção à criação de valor na saúde.

Incentivos governamentais e programas Fabricado na Ásia-Pacífico

O fundo estatal de CNY 1 trilhão (USD 138 bilhões) de Pequim e as diretrizes de robôs humanoides do MIIT visam a produção em massa até 2025. Iniciativas paralelas na Coreia do Sul, como o Programa de Indústria Super Gap de USD 2,53 bilhões, oferecem financiamento a juros baixos para startups de robótica. Essas injeções de capital encurtam os ciclos de desenvolvimento, incentivam o fornecimento local e expandem o Mercado de Robôs de Serviço da Ásia-Pacífico como um todo.

Convergência 5G/IA habilitando autonomia remota

O humanoide Kuafu da China Mobile e da Huawei utiliza o 5G-Avançado para posicionamento em nível centimétrico e IA de borda, ilustrando como a latência ultrabaixa viabiliza a teleoperação real. Os testes de inspeção de fábricas da NTT DATA usando a Rede Totalmente Fotônica IOWN demonstraram análise de vídeo em tempo real sem degradação, atingindo metas de latência impossíveis em redes Wi-Fi legadas. À medida que as redes amadurecem, espera-se que inspeções remotas, manutenção e implantações de serviços públicos se proliferem no Mercado de Robôs de Serviço da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de instalação e integração | -2.1% | Em toda a APAC com impacto agudo nas PMEs em mercados emergentes | Curto prazo (≤ 2 anos) |

| Regimes fragmentados de segurança e certificação | -1.4% | Operações transfronteiriças em jurisdições regulatórias da APAC | Médio prazo (2-4 anos) |

| Preocupações com privacidade de dados e segurança cibernética | -0.9% | China, Coreia do Sul, Japão com aplicações voltadas ao consumidor | Médio prazo (2-4 anos) |

| Dependência de importações de atuadores de precisão e sensores | -0.7% | China, Índia, Sudeste Asiático com vulnerabilidades na cadeia de suprimentos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de instalação e integração

Embora os preços de hardware continuem caindo — o humanoide médio deve atingir USD 20.000-30.000 em 2025 — os gastos totais de integração frequentemente chegam a duas ou três vezes o custo de aquisição devido a reformas no local e treinamento de pessoal. Para muitas PMEs, as restrições de capital atrasam a adoção no Mercado de Robôs de Serviço da Ásia-Pacífico. Os fornecedores de Robótica como Serviço agora oferecem modelos de assinatura que cobrem manutenção e atualizações, ajudando os clientes a evitar grandes despesas iniciais.

Regimes fragmentados de segurança e certificação

Regras inconsistentes elevam os custos de conformidade e o tempo de entrada no mercado. A investigação de privacidade da Coreia do Sul sobre os aspiradores Roborock aponta para padrões divergentes de proteção de dados que forçam os fabricantes a realizar redesenhos país a país. As diretrizes de resposta a emergências para robôs humanoides de Xangai podem conflitar com as revisões de rascunho ISO do Japão, complicando a expansão transfronteiriça no Mercado de Robôs de Serviço da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Robô: Robôs Profissionais Impulsionam a Transformação Industrial

Os robôs profissionais geraram a maior parte das receitas de 2025, detendo 68,35% da participação no Mercado de Robôs de Serviço da Ásia-Pacífico. Sua liderança se baseia em retorno sobre o investimento tangível: frotas de AMRs reduzem o tempo de separação em 50%, enquanto exoesqueletos motorizados reduzem lesões no local de trabalho. Os sistemas logísticos permanecem o subsegmento de maior receita, impulsionados pelo varejo omnicanal e pelas obrigações de entrega no mesmo dia. Os robôs médicos comandam preços premium pela precisão cirúrgica e logística hospitalar, enquanto os exoesqueletos abordam questões de levantamento e fadiga nas linhas de montagem. Os robôs de relações públicas oferecem serviços de concierge na hotelaria, mas a adoção é moderada pela aceitação cultural e pelas nuances linguísticas.

Os robôs pessoais estão escalando rapidamente, com previsão de CAGR de 18,02% até 2031. As unidades de limpeza doméstica lideram as remessas, ilustradas pela Ecovacs atingindo RMB 16,54 bilhões (USD 2,3 bilhões) em receita em 2024, apesar da pressão sobre as margens. Companheiros para cuidado de idosos e dispositivos de assistência vestíveis prometem a próxima fase de crescimento à medida que as sociedades envelhecidas impulsionam a demanda. Modelos de entretenimento — robôs inspirados em animais de estimação e kits educacionais de STEM — completam o segmento, ampliando as vendas de cauda longa no Mercado de Robôs de Serviço da Ásia-Pacífico.

Por Componente: Software Impulsiona a Revolução da Inteligência

O hardware capturou 63,20% da receita de 2025. Os atuadores permanecem o elemento mais caro à medida que a densidade de torque avança, e a fusão de sensores eleva os preços médios de venda para LiDAR e câmeras de profundidade. A Johnson Electric reportou crescimento de dois dígitos na Ásia em sistemas de movimento vinculados à demanda por robótica.

O software está consolidando seu papel como motor de valor, com previsão de CAGR de 18,70% até 2031. A orquestração conectada à nuvem, os algoritmos de percepção e os painéis de gerenciamento de frotas convertem hardware bruto em soluções adaptáveis. A OMRON pretende superar JPY 100 bilhões (USD 682 milhões) em vendas de soluções de dados até 2027, simbolizando a transição de fornecedor de produtos para orquestrador de plataformas. Os serviços — manutenção, análise, treinamento — desbloqueiam receita recorrente no Mercado de Robôs de Serviço da Ásia-Pacífico.

Por Ambiente Operacional: Operações Terrestres Dominam

Os robôs terrestres detiveram 71,30% da receita de 2025, sustentados por algoritmos de navegação e estruturas de segurança com décadas de existência que garantem mobilidade interna confiável. Fábricas, hospitais e shoppings oferecem terreno estruturado, e as trocas de bateria podem ser integradas ao fluxo de trabalho.

Os robôs aéreos estão crescendo a um CAGR de 18,95%. Drones equipados com visão de IA inspecionam pontes envelhecidas, reduzindo as inspeções manuais em até 60%. Projetos-piloto de entrega em corredores urbanos densos estão ganhando apoio regulatório à medida que as autoridades de aviação civil emitem corredores de voo. Os robôs marinhos, embora menores em valor, mostram potencial para inspeção de energia eólica offshore e monitoramento de aquicultura, ampliando o escopo do Mercado de Robôs de Serviço da Ásia-Pacífico.

Por Mobilidade: Robôs Móveis Habilitam Operações Flexíveis

Os sistemas móveis representaram 64,10% das vendas de 2025, refletindo a crescente preferência dos clientes por automação flexível. O pedido de 500 unidades Walker S1 da UBTech destaca a demanda por humanoides capazes de percorrer múltiplas estações, aumentando assim a utilização. As frotas móveis ajudam as fábricas de PMEs a amortizar custos em tarefas variadas.

Os robôs estacionários permanecem essenciais para tarefas de microprecisão ou alta carga útil, como processamento laboratorial ou manuseio de semicondutores. No entanto, as plataformas móveis têm previsão de crescer a um CAGR de 16,95%, auxiliadas pela maior densidade de energia e baterias substituíveis que estendem os ciclos de operação no Mercado de Robôs de Serviço da Ásia-Pacífico.

Por Aplicação: Saúde Lidera a Transformação do Crescimento

Transporte e logística mantiveram uma participação de 37,40% no tamanho do Mercado de Robôs de Serviço da Ásia-Pacífico em 2025, sustentados pelo aumento de encomendas do comércio eletrônico e prazos de entrega mais rigorosos. Os AMRs de armazém melhoram o rendimento e mitigam as restrições de horas extras, enquanto os robôs de cross-docking agilizam a movimentação de paletes. Os usos em defesa, agricultura e mineração permanecem estáveis, porém especializados.

A saúde deve expandir a um CAGR de 22,10% até 2031. Os robôs agora auxiliam em procedimentos cirúrgicos, gerenciam a logística de enfermarias e interagem com pacientes. O Hospital Geral Changi de Singapura opera um laboratório nacional que explora robôs de medicina de precisão e dispensação autônoma de farmácia. O retorno é mensurável: um hospital economizou EUR 9.596 (USD 10.356) anualmente apenas na logística de refeições. À medida que os modelos de reembolso se deslocam para métricas baseadas em resultados, as partes interessadas veem os robôs como alavancas estratégicas de qualidade e eficiência no Mercado de Robôs de Serviço da Ásia-Pacífico.

Análise Geográfica

A China garantiu 53,40% das receitas de 2025 no Mercado de Robôs de Serviço da Ásia-Pacífico, sustentada por mais de 190.000 patentes válidas e cadeias de suprimentos verticalmente integradas. O 14º Plano Quinquenal e um pool de investimentos de quase CNY 1 trilhão (USD 138 bilhões) garantem liderança sustentada até 2030. Clusters em nível municipal em Shenzhen e Hangzhou oferecem subsídios para algoritmos de IA e fábricas de sensores, mantendo os custos de lista de materiais baixos e acelerando o tempo de entrada no mercado.

A Índia tem projeção de ser a geografia de crescimento mais rápido, com CAGR de 18,20%. Incentivos para fábricas inteligentes, modernização da saúde e implantações de infraestrutura pública digital criam oportunidades greenfield para robôs de serviço. O forte talento em software permite que empresas locais se especializem em pilhas de autonomia enquanto importam hardware, acelerando o tempo de implantação no Mercado de Robôs de Serviço da Ásia-Pacífico.

O Japão e a Coreia do Sul mantêm posições robustas. O programa de robôs de cuidado do Japão de USD 300 milhões garante demanda contínua, pois sua sociedade em rápido envelhecimento prioriza soluções de cuidado de idosos. O Quarto Plano Básico de Robôs Inteligentes da Coreia do Sul aloca USD 2,24 bilhões para impulsionar a adoção de robôs de serviço na fabricação e na vida cotidiana. Em outros lugares, os projetos-piloto de hospitais inteligentes de Singapura e a diversificação da fabricação no Sudeste Asiático oferecem crescimento incremental de volume à medida que as curvas de custo caem.

Cenário Competitivo

A concorrência está se moderando, mas gradualmente se concentrando em torno de plataformas de ponta a ponta. Líderes chineses como UBTech, Ecovacs e SIASUN exploram a profundidade da cadeia de suprimentos para lançar atualizações frequentes de modelos a preços competitivos. Os titulares japoneses e sul-coreanos focam em mecatrônica de precisão e interação humano-robô, enquanto multinacionais como Panasonic e Omron agrupam robôs com suítes legadas de automação de fábricas.

Estrategicamente, os fornecedores buscam integração vertical — combinando hardware, software de IA e serviços em nuvem — para fidelizar usuários a ecossistemas e capturar receita ao longo do ciclo de vida. As assinaturas de Robótica como Serviço estão ampliando os mercados endereçáveis ao converter despesas de capital em despesas operacionais, o que é particularmente atraente para PMEs receosas dos altos custos iniciais no Mercado de Robôs de Serviço da Ásia-Pacífico.

A atividade de patentes se concentra em preensão baseada em visão e otimização de IA de borda. A UBTech registrou 59 patentes nos EUA ao longo de um período de cinco anos, mapeando defesas de propriedade intelectual para sua plataforma Walker. Empresas sem portfólios de propriedade intelectual robustos fazem parcerias para módulos de sensores ou IA, acelerando o tempo de entrada no mercado, mas arriscando erosão de margens.

Líderes do Setor de Robôs de Serviço da Ásia-Pacífico

LG Electronics Inc.

UBTECH Robotics Inc.

Milagrow HumanTech

Hyundai Robotics Co. Ltd.

Hanwha Robotics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Foxconn e Kawasaki iniciaram testes de um robô de serviço médico em hospitais de Taiwan, combinando a capacidade de fabricação da Foxconn com a propriedade intelectual em robótica da Kawasaki para entrada no setor de saúde.

- Junho de 2025: Samsung Electro-Mechanics e LG Innotek avançaram nos módulos de câmera para robótica, com a LG negociando fornecimento para a Figure AI, sinalizando a migração de fabricantes de componentes para cadeias de valor robóticas.

- Junho de 2025: A H-Robotics garantiu KRW 5,2 bilhões (USD 3,8 milhões) do Projeto de Biosetor MOTIE da Coreia para construir uma plataforma de reabilitação com IA, ancorando aplicações de saúde pública.

- Abril de 2025: A Dongfeng Motor fez parceria com a UBTech para usar o Walker S na inspeção de cintos de segurança e testes de travas de portas, integrando robôs nas verificações de qualidade final e aprimorando a rastreabilidade.

Escopo do Relatório do Mercado de Robôs de Serviço da Ásia-Pacífico

O Relatório do Mercado de Robôs de Serviço da Ásia-Pacífico é Segmentado por Tipo de Robô (Robôs Profissionais e Robôs Pessoais), Aplicação (Militar e Defesa, Agricultura, Construção e Mineração, Transporte e Logística, Saúde, Governo e Outras Aplicações), Componente (Hardware, Software e Serviços), Ambiente Operacional (Terrestre, Aéreo e Marinho), Mobilidade (Robôs Móveis e Robôs Estacionários) e País (China, Índia, Japão, Coreia do Sul e Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Robôs Profissionais | Sistemas Logísticos |

| Robôs Médicos | |

| Exoesqueletos Humanos Motorizados | |

| Robôs de Relações Públicas | |

| Robôs Pessoais | Doméstico |

| Entretenimento | |

| Assistência a Idosos e Pessoas com Deficiência |

| Militar e Defesa |

| Agricultura, Construção e Mineração |

| Transporte e Logística |

| Saúde |

| Governo |

| Outras Aplicações |

| Hardware | Atuadores |

| Sensores | |

| Controladores | |

| Software | |

| Serviços |

| Terrestre |

| Aéreo |

| Marinho |

| Robôs Móveis |

| Robôs Estacionários |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Restante da Ásia-Pacífico |

| Por Tipo de Robô | Robôs Profissionais | Sistemas Logísticos |

| Robôs Médicos | ||

| Exoesqueletos Humanos Motorizados | ||

| Robôs de Relações Públicas | ||

| Robôs Pessoais | Doméstico | |

| Entretenimento | ||

| Assistência a Idosos e Pessoas com Deficiência | ||

| Por Aplicação | Militar e Defesa | |

| Agricultura, Construção e Mineração | ||

| Transporte e Logística | ||

| Saúde | ||

| Governo | ||

| Outras Aplicações | ||

| Por Componente | Hardware | Atuadores |

| Sensores | ||

| Controladores | ||

| Software | ||

| Serviços | ||

| Por Ambiente Operacional | Terrestre | |

| Aéreo | ||

| Marinho | ||

| Por Mobilidade | Robôs Móveis | |

| Robôs Estacionários | ||

| Por País | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado de Robôs de Serviço da APAC?

Está em USD 18,15 bilhões em 2026, com previsão de atingir USD 39,43 bilhões até 2031.

Qual segmento cresce mais rapidamente dentro do mercado?

As aplicações de saúde têm projeção de expansão a um CAGR de 22,10% durante 2026-2031.

Qual é a relevância dos robôs móveis?

As plataformas móveis detêm 64,10% da receita de 2025 e devem crescer a um CAGR de 16,95% durante 2026-2031, à medida que as fábricas buscam automação flexível.

Por que a Índia é uma geografia de foco?

O CAGR de 18,20% da Índia decorre de incentivos para fábricas inteligentes, modernização da saúde e fortes capacidades em software durante 2026-2031.

O que está impulsionando as receitas de software?

O gerenciamento de frotas, a IA de percepção e a orquestração em nuvem estão impulsionando o crescimento do software a um CAGR de 18,70% durante 2026-2031, superando o hardware como a principal camada de valor.

Como as redes 5G afetam a implantação de robôs?

O 5G-Avançado fornece latência ultrabaixa, habilitando operação remota em tempo real e expandindo os casos de uso em inspeção e serviços públicos.

Página atualizada pela última vez em: