Tamanho e Participação do Mercado de Proteína de Algas da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 55.98 Milhões de dólares |

| Tamanho do Mercado (2026) | 60.52 Milhões de dólares |

| Tamanho do Mercado (2031) | 89.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Algas da Ásia Pacífico por Mordor Intelligence

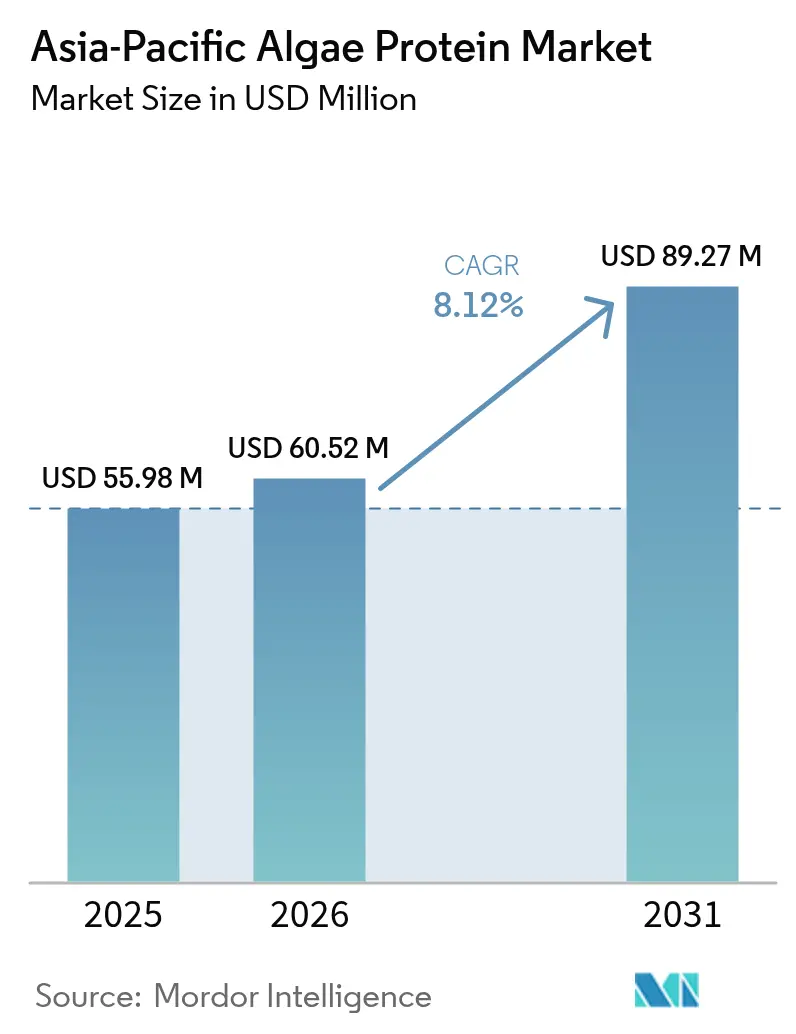

O tamanho do mercado de proteína de algas da Ásia Pacífico em 2026 é estimado em USD 60,52 milhões, crescendo a partir do valor de 2025 de USD 55,98 milhões, com projeções para 2031 indicando USD 89,27 milhões, crescendo a um CAGR de 8,12% no período 2026-2031. Este crescimento substancial é atribuído a vários fatores-chave, incluindo a crescente escassez de proteínas em toda a região, que intensificou a demanda por fontes alternativas de proteína. As aprovações governamentais também desempenharam um papel fundamental ao agilizar o uso de ingredientes de microalgas, enquanto a indústria de aquicultura está progressivamente migrando da farinha de peixe tradicional proveniente da pesca extrativista para óleos sustentáveis de ômega-3 de origem algal. Os marcos regulatórios em países como China, Índia e Singapura tornaram-se mais transparentes, reduzindo efetivamente as barreiras de entrada para novos participantes no mercado. Além disso, os avanços tecnológicos, como os processos híbridos de fermentação-fotossíntese, reduziram significativamente os custos de energia em até 50%, tornando a produção mais eficiente. Embora a intensidade competitiva no mercado permaneça moderada devido às vantagens econômicas dos clusters de produção regionais, o estabelecimento de instalações de capital intensivo em locais como Califórnia e Singapura elevou os padrões de consumo de água e energia. Além disso, o mercado está registrando aumento da demanda impulsionado pelo crescente número de lançamentos de produtos alimentícios funcionais, um foco crescente na nutrição de idosos e a adoção de proteína de algas em aplicações de ração animal sensíveis ao custo. Esses fatores ressaltam coletivamente o forte potencial de crescimento do mercado de proteína de algas na região Ásia Pacífico.

Principais Conclusões do Relatório

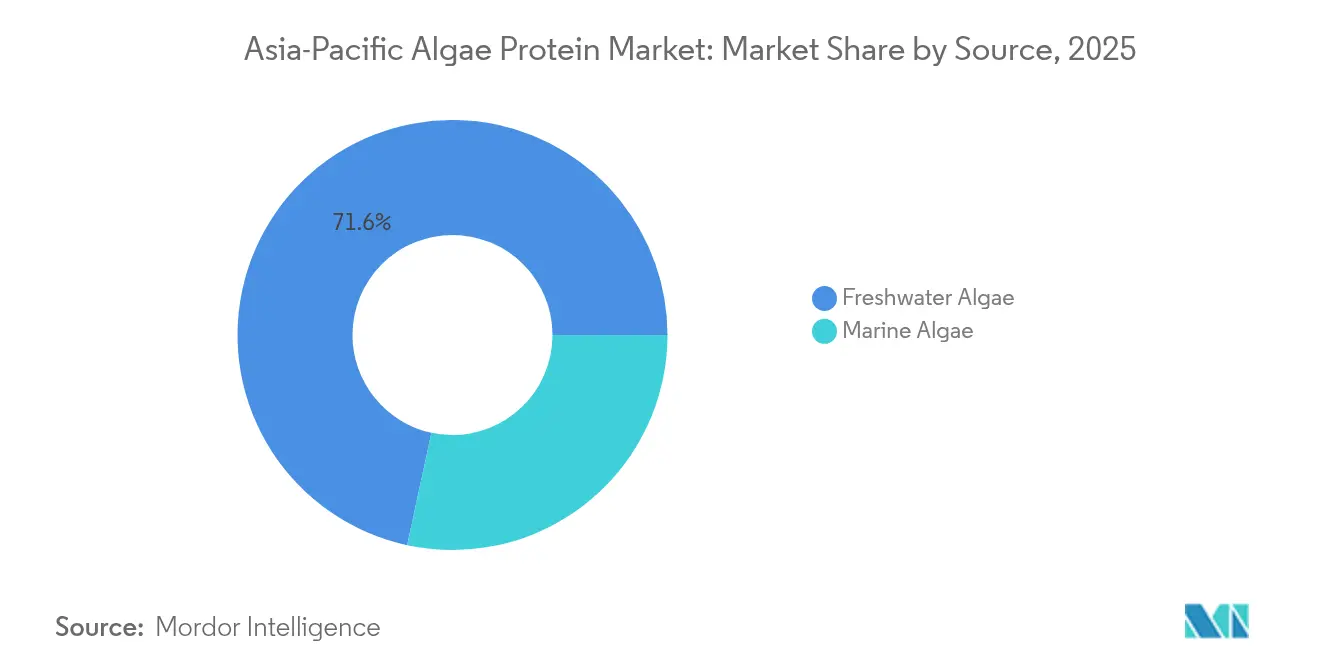

- Por fonte, as algas de água doce representaram 71,62% da participação de mercado de proteína de algas em 2025, enquanto as algas marinhas têm previsão de crescimento a um CAGR de 8,74% até 2031.

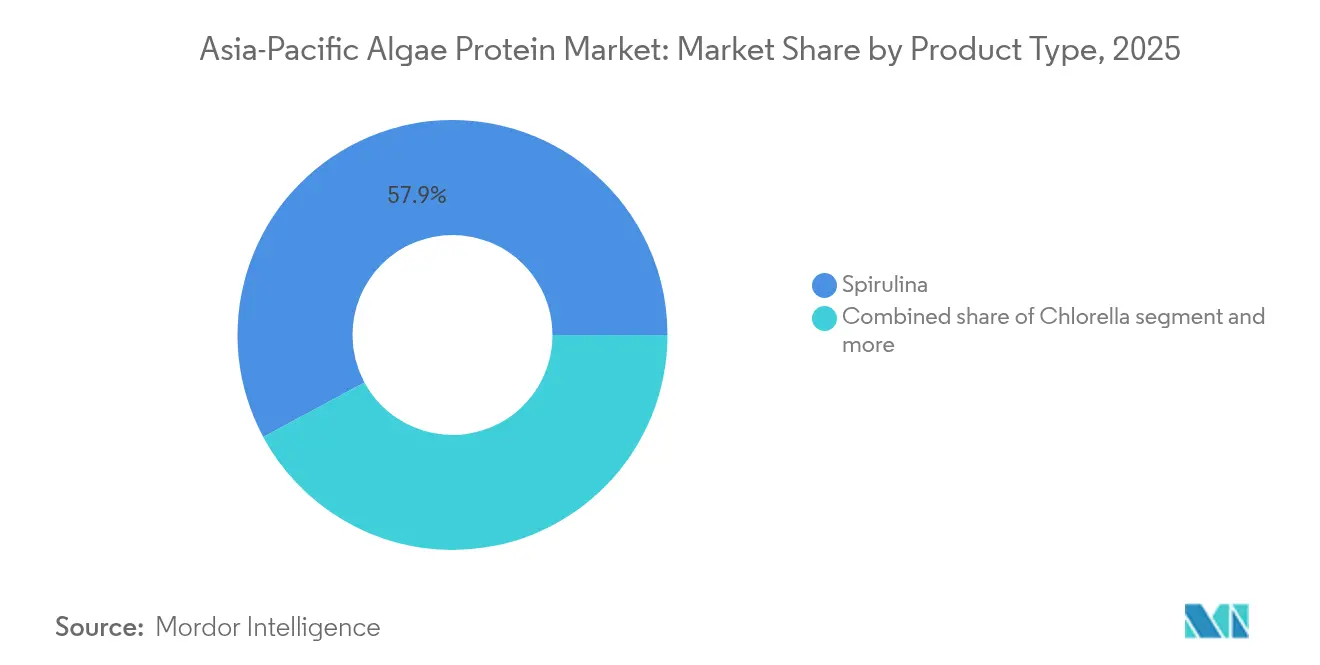

- Por tipo de produto, a espirulina liderou com 57,86% de participação na receita em 2025; a clorela tem projeção de expansão a um CAGR de 8,87% até 2031.

- Por aplicação, os suplementos capturaram 47,15% da receita em 2025, enquanto a ração animal avança a um CAGR de 8,53% até 2031.

- Por geografia, a China deteve 34,05% da demanda em 2025; espera-se que a Índia registre o crescimento mais rápido, a um CAGR de 9,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteína de Algas da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por fontes alternativas de proteína | +2.1% | China, Índia, Singapura, Tailândia | Médio prazo (2-4 anos) |

| Crescente conscientização dos consumidores sobre os benefícios nutricionais das algas | +1.5% | Japão, Coreia do Sul, Austrália, Nova Zelândia | Curto prazo (≤ 2 anos) |

| Demanda crescente proveniente de suplementos alimentares | +1.8% | China, Índia, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fácil disponibilidade de matéria-prima | +1.2% | Indonésia, Tailândia, China, Índia | Longo prazo (≥ 4 anos) |

| Popularidade crescente de produtos fortificados com algas | +1.0% | Singapura, Japão, Austrália, China urbana | Médio prazo (2-4 anos) |

| Iniciativa governamental para o cultivo de algas | +1.4% | Singapura, Índia, Indonésia, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por fontes alternativas de proteína

O mercado de proteína de algas na região Ásia Pacífico está experimentando um crescimento significativo, impulsionado pela demanda crescente por proteínas alternativas, como espirulina e clorela, em rações animais. Essas alternativas estão progressivamente substituindo fontes tradicionais como soja e farinha de peixe, enfrentando os desafios de sustentabilidade nos setores de aquicultura e pecuária. A adoção de espirulina em rações animais está se acelerando em ritmo acelerado na região, apoiada por investimentos substanciais em cultivo em larga escala e aprovações regulatórias aceleradas para rações ecologicamente corretas. À medida que o consumo de proteína per capita aumenta, a produção doméstica de soja e ervilhas na Ásia Pacífico não consegue acompanhar o ritmo, resultando em um crescente déficit proteico. Isso criou uma demanda estrutural por ingredientes que não dependem de terras aráveis. As algas, cultivadas em fotobiorreatores ou tanques abertos, eliminam a necessidade de terras aráveis e podem ser cultivadas em terrenos costeiros marginais ou desérticos. Essa adaptabilidade geográfica atrai governos focados em fortalecer a soberania alimentar. Adicionalmente, a decisão da China de incluir microalgas em seu 14º Plano Quinquenal para biofabricação destaca seus esforços para reduzir a dependência da soja importada para ração animal.

Crescente conscientização dos consumidores sobre os benefícios nutricionais das algas

No Japão e na Coreia do Sul, onde uma população envelhecida impulsiona a demanda por alimentos funcionais, as evidências clínicas que destacam as propriedades imunoestimulantes e antioxidantes da espirulina e da clorela migraram de discussões de bem-estar de nicho para recomendações dietéticas convencionais. O Banco Mundial indica que, em 2024, 30% da população do Japão terá 65 anos ou mais[1]Fonte: Banco Mundial, "População com 65 anos ou mais", worldbank.org. Esses consumidores mais velhos recorrem cada vez mais às proteínas de algas, como espirulina e clorela, atraídos por seus ricos perfis de aminoácidos, antioxidantes, ácidos graxos ômega-3, vitaminas e minerais. Esses nutrientes são reconhecidos por apoiar a manutenção muscular, a saúde articular, a imunidade e por fornecer benefícios antienvelhecimento. Em 2024, o Ministério da Saúde, do Trabalho e do Bem-Estar do Japão classificou a clorela como um "Alimento com Alegações de Função". Essa classificação permite que os fabricantes comercializem seus benefícios de suporte imunológico sem aprovação prévia, acelerando os lançamentos de produtos em 6 a 9 meses. No entanto, essa conscientização é desigual: os consumidores urbanos de Tóquio, Seul e Sydney estão dispostos a pagar preços premium por comprimidos orgânicos de espirulina, enquanto os consumidores rurais na Índia e na Indonésia, sendo mais sensíveis ao preço, preferem alimentos básicos fortificados a suplementos isolados. Essa disparidade segmenta o mercado em diferentes níveis com base na disposição para pagar.

Demanda crescente proveniente de suplementos alimentares

As marcas estão incorporando cada vez mais as algas em suas ofertas, não apenas pelo alto teor de proteína, mas também por seus pigmentos bioativos, como a ficocianina, que são promovidos como potencializadores naturais de desempenho. Essa mudança no segmento de nutrição esportiva em direção a proteínas de origem vegetal criou oportunidades significativas para produtos à base de algas. Ao mesmo tempo, o setor de nutrição para idosos está emergindo como outra área de crescimento. A sarcopenia, uma condição que afeta a massa muscular e a força em indivíduos acima de 65 anos, é particularmente prevalente entre os asiáticos. Ensaios clínicos demonstraram que os aminoácidos derivados de algas são mais eficazes do que a proteína do soro do leite na melhoria da retenção muscular, especialmente em populações com intolerância à lactose, uma demografia notavelmente grande na China e no Sudeste Asiático. Os avanços regulatórios estão impulsionando ainda mais essa tendência. Em 2024, a Autoridade de Segurança Alimentar e Padrões da Índia (FSSAI) aprovou a proteína em pó de origem algal, eliminando as barreiras de conformidade anteriores. Essa aprovação permitiu que as marcas migrassem de canais de mercado informal para redes de distribuição legítimas, incluindo farmácias e plataformas de comércio eletrônico, ampliando assim seu alcance e acessibilidade.

Fácil disponibilidade de matéria-prima

A Ásia Pacífico é uma região líder na produção global de biomassa de algas marinhas e microalgas. Essa concentração de produção ajuda a região a evitar as escassez de matérias-primas enfrentadas por processadores na Europa e na América do Norte. Em 2024, a China atingiu um volume de produção de algas cultivadas de 3,04 milhões de toneladas métricas, de acordo com seu Ministério da Agricultura e Assuntos Rurais[2]Fonte: Ministério da Agricultura e Assuntos Rurais, "Boletim estatístico da indústria pesqueira da China 2024", moa.gov.cn. A infraestrutura estabelecida da região permite expansões de capacidade com prazos de entrega mais curtos e menores despesas de capital em comparação com projetos greenfield em outras regiões. Algas de água doce como espirulina e clorela são cultivadas em ambientes controlados na China, Índia, Japão e Sudeste Asiático. Ao mesmo tempo, as nações costeiras utilizam colheitas naturais de algas marinhas, reduzindo a dependência de importações e garantindo a estabilidade da cadeia de suprimentos. Iniciativas apoiadas pelo governo, incluindo o foco da China no processamento de biotecnologia e os esforços da Índia na utilização da biodiversidade, aproveitam a infraestrutura existente e as aprovações GRAS/FDA para melhorar a acessibilidade. Refletindo esse compromisso, o governo indiano, conforme relatado pelo Bureau de Informações à Imprensa, alocou INR 640 crore para o cultivo de algas marinhas de 2020 a 2025[3]Fonte: Bureau de Informações à Imprensa, "Algas Marinhas: Uma Potência Nutricional do Oceano", pib.gov.in.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção | -1.8% | Japão, Coreia do Sul, Austrália, Singapura | Médio prazo (2-4 anos) |

| Alta disponibilidade de fontes alternativas de proteína | -1.2% | China, Índia, Tailândia, Indonésia | Curto prazo (≤ 2 anos) |

| Desafios tecnológicos para melhorar o rendimento e a pureza da proteína | -0.9% | Global, concentrado em novos entrantes | Longo prazo (≥ 4 anos) |

| Aprovações regulatórias rigorosas para novos ingredientes alimentares e alegações de saúde | -0.7% | Japão, Coreia do Sul, Austrália, Nova Zelândia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de produção

A proteína de algas permanece 2-3 vezes mais cara do que os isolados de soja ou ervilha, principalmente devido ao significativo gasto de capital e ao consumo de energia necessários para as operações de fotobiorreatores. Em sistemas fechados de fotobiorreatores, os custos de energia representam 30-40% das despesas operacionais totais. Embora a integração de energia solar ofereça uma solução potencial para reduzir esses custos, regiões como Tailândia e Indonésia enfrentam desafios devido às estações de monção, que resultam em disponibilidade inconsistente de luz solar. Isso força os produtores a depender da rede elétrica como backup, diminuindo assim as vantagens de economia de custos da energia solar. Adicionalmente, em mercados de alta remuneração como Japão e Austrália, a natureza intensiva em mão de obra dos processos de colheita e desidratação aumenta ainda mais os custos de produção. A adoção de automação nessas regiões tem sido lenta, pois a variabilidade biológica das culturas de algas complica a implementação de sistemas automatizados padronizados. Esses fatores contribuem coletivamente para o maior custo da proteína de algas em comparação com fontes alternativas de proteína.

Alta disponibilidade de fontes alternativas de proteína

Na região Ásia Pacífico, as proteínas de soja e ervilha dominam as formulações alimentares devido às suas inúmeras vantagens. Essas proteínas se beneficiam de cadeias de suprimentos bem estabelecidas, perfis de sabor neutros que não interferem no gosto dos produtos finais e custos significativamente menores, aproximadamente 60-70% menos do que as alternativas à base de algas. Consequentemente, as microalgas permanecem limitadas a segmentos de produtos premium ou funcionais. A diferenciação das algas reside em seus atributos únicos, como ácidos graxos ômega-3, pigmentos e coprodutos bioativos. No entanto, esses benefícios atraem principalmente os consumidores de suplementos dispostos a pagar preços mais altos, em vez de fabricantes de alimentos sensíveis ao custo que priorizam a acessibilidade ao adquirir proteínas a granel para aplicações como produtos de panificação ou análogos de carne. Por exemplo, em 2024, o setor avícola da Tailândia conduziu testes utilizando espirulina como substituto da soja em rações animais. Apesar do seu potencial, o setor voltou à ração convencional após determinar que a espirulina aumentava os custos em 12% sem gerar melhorias proporcionais na produtividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Algas Marinhas Ganham Espaço com a Demanda de Ômega-3 da Aquicultura

As algas marinhas têm projeção de crescimento a uma taxa de 8,74% de 2026 a 2031, superando o crescimento das algas de água doce, que representaram uma significativa participação de mercado de 71,62% em 2025. Este crescimento é impulsionado principalmente pela transição da indústria de aquicultura para longe da farinha de peixe proveniente da pesca extrativista, levando ao aumento da demanda por óleos algais de ômega-3. Em 2024, as iniciativas de desenvolvimento de algas marinhas da Indonésia concentram-se no cultivo de Gracilaria e Eucheuma para coextração de carragenina e proteína. Ao aproveitar sua participação de 40% na produção global de algas marinhas, a Indonésia visa melhorar o valor agregado em vez de depender das exportações de biomassa bruta. As algas de água doce, dominadas pela espirulina e clorela, continuam mantendo uma posição forte em suplementos alimentares e fortificação de alimentos devido às aprovações GRAS estabelecidas e à confiança dos consumidores. No entanto, enfrentam pressões sobre as margens à medida que produtores genéricos da China e da Índia inundam o mercado com pós a granel com preços abaixo de USD 10 por quilograma.

Os avanços regulatórios estão cada vez mais favorecendo as espécies marinhas em aplicações específicas. Em 2024, a Comissão Nacional de Saúde da China aprovou o óleo de Nannochloropsis, criando oportunidades para microalgas marinhas em alimentos funcionais. Por outro lado, as espécies de água doce não receberam aprovações recentes comparáveis. O cultivo em água doce se beneficia de menores custos de gestão de salinidade e compatibilidade com sistemas de aquicultura continental. Por exemplo, o sistema de coprodução camarão-espirulina da Tailândia reduziu efetivamente as despesas de tratamento de água. As algas marinhas, com seu maior teor de iodo e minerais traço, atraem os formuladores de alimentos funcionais. No entanto, esses atributos também levantam preocupações de alergenicidade, complicando as aprovações de novos alimentos em regiões como Austrália e Coreia do Sul, onde os reguladores aplicam um escrutínio mais rigoroso aos ingredientes de origem marinha em comparação com as alternativas de água doce.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tipo de Produto: A Vantagem de Extração da Clorela Reduz a Liderança da Espirulina

Em 2025, a espirulina liderou o mercado com uma significativa participação de 57,86%. No entanto, a clorela tem projeção de crescimento robusto a uma taxa de 8,87% até 2031. Essa trajetória de crescimento contrastante decorre da eficiência superior de extração de proteína da clorela, particularmente quando processada com tecnologia de campo elétrico pulsado. Esse método avançado rompe efetivamente a rígida parede celular da clorela sem causar degradação térmica, preservando sua integridade nutricional. Além disso, o fator de crescimento da clorela (CGF), um complexo nucleotídeo-peptídeo único, comanda um prêmio de preço de 30-40% no mercado de nutrição para idosos do Japão. Estudos clínicos demonstraram o papel do CGF na modulação imunológica, um benefício que diferencia a clorela. Apesar do maior teor geral de proteína da espirulina, ela não consegue replicar essa vantagem funcional específica, conferindo à clorela uma vantagem competitiva em aplicações direcionadas.

Outras espécies de algas, incluindo Nannochloropsis, Tetraselmis e Haematococcus, atualmente detêm uma participação de mercado menor, mas estão experimentando crescimento à medida que aplicações de nicho ganham força. Por exemplo, a astaxantina derivada de Haematococcus, comercializada por empresas como Cyanotech e Algatech, é cada vez mais utilizada em rações de aquicultura e suplementos esportivos devido às suas valiosas propriedades antioxidantes. O status GRAS consolidado da espirulina e o forte reconhecimento dos consumidores continuam a reforçar seu domínio no mercado de suplementos alimentares. No entanto, os benefícios funcionais distintos da clorela, aliados às suas vantagens de processamento, posicionam-na como um forte concorrente para capturar demanda adicional. Os fabricantes de alimentos que buscam fontes de proteína com rótulo limpo e benefícios adicionais à saúde provavelmente impulsionarão esse crescimento incremental para a clorela.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Aplicação: Ração Animal Supera Suplementos na Demanda Sensível ao Custo

Em 2025, os suplementos contribuíram com 47,15% da receita por aplicação, impulsionados por seus preços premium em segmentos como nutrição esportiva e saúde de idosos. No entanto, o segmento de ração animal deve crescer a uma taxa de crescimento anual composta (CAGR) de 8,53% até 2031. Esse crescimento é atribuído a produtores de pecuária e aquicultura conscientes dos custos que substituem cada vez mais a soja importada por algas cultivadas domesticamente. A instalação de óleo algal de USD 200 milhões da Veramaris, que entrou em operação em junho de 2024, desempenha um papel fundamental nessa mudança. A instalação fornece concentrados de ômega-3 para fazendas de salmão e camarão, atendendo à crescente demanda de produtores que buscam mitigar os riscos associados à contaminação por microplásticos e às incertezas da cadeia de suprimentos vinculadas às fontes de pesca extrativista.

Embora os suplementos estejam experimentando um crescimento mais lento devido à saturação do mercado no Japão e na Coreia do Sul, onde a espirulina e a clorela já alcançaram uma penetração significativa entre os adultos preocupados com a saúde, ainda existe uma oportunidade de expansão geográfica para mercados emergentes como o Sudeste Asiático e a Índia. Por outro lado, a nutrição para idosos está emergindo como uma área-chave de crescimento. A sarcopenia, uma condição que afeta a massa muscular e a força, é prevalente entre os asiáticos com 65 anos ou mais. Ensaios clínicos demonstraram que os aminoácidos derivados de algas são mais eficazes do que a proteína do soro do leite na melhoria da retenção muscular, particularmente em populações com intolerância à lactose. Essa tendência demográfica é especialmente relevante em regiões como China e Sudeste Asiático. No setor de ração animal, a sensibilidade ao custo dos produtores limita o uso de algas a aplicações de alto valor, como aquicultura e rações premium para animais de estimação, onde os benefícios do enriquecimento com ômega-3 e a pigmentação justificam os custos mais elevados. Enquanto isso, o uso de algas em rações de aves e suínos permanece em grande parte na fase experimental.

Análise Geográfica

Em 2025, a China detém uma significativa participação de 34,05% do mercado, impulsionada pelo cultivo de espirulina a custos competitivos. Esse cultivo está concentrado na província de Hainan, onde a abundante luz solar ao longo do ano e a água salobra ajudam a reduzir os custos de produção. A Comissão Nacional de Saúde da China aprovou o óleo de Nannochloropsis em 2024, criando oportunidades para microalgas marinhas em alimentos funcionais. No entanto, a comercialização enfrenta desafios devido à capacidade de produção limitada e aos maiores custos de extração em comparação com a espirulina. A espirulina fresca está sendo promovida em bebidas e sobremesas por meio de fotobiorreatores fechados, atraindo consumidores da Geração Z que veem sua cor verde como um corante alimentar natural e não como um defeito. Apesar disso, a China enfrenta problemas de percepção de qualidade, pois os compradores internacionais frequentemente associam as algas chinesas a riscos de contaminação. Os produtores premium estão abordando essa preocupação obtendo certificações de terceiros, como USDA Organic e ISO 22000.

De 2026 a 2031, a Índia tem projeção de crescer robustamente a 9,41%, a taxa mais rápida da região. Este crescimento é impulsionado pela aprovação da FSSAI em 2024 de proteína em pó de origem algal para a Reliance, que removeu uma barreira regulatória. Essa aprovação legitimou o produto e permitiu sua distribuição por meio de canais de farmácias e comércio eletrônico, retirando-o do mercado informal. A vantagem da Índia reside em seu duplo marco regulatório: ingredientes algais com uso tradicional contornam a classificação de novos alimentos, enquanto subsídios estaduais reduzem os gastos de capital. Essa combinação cria um cronograma de entrada no mercado 6-9 meses mais rápido do que no Japão ou na Coreia do Sul. Startups como a Seagrass Tech estão aproveitando essa vantagem para lançar produtos localizados à frente de concorrentes multinacionais. No entanto, manter uma qualidade consistente continua sendo um desafio devido às práticas de cultivo fragmentadas.

Japão, Tailândia, Indonésia e Singapura estão na vanguarda da inovação em políticas, implementando medidas que aumentam a competitividade de seus mercados de proteína de algas. Esses países estão adotando estratégias como créditos de carbono azul, integração com aquicultura e instalações híbridas para reduzir os custos de produção. Apesar dos maiores custos de mão de obra na região, essas medidas políticas ajudam a compensar os custos e a garantir que a produção permaneça competitiva. Ao fomentar tais inovações, essas nações estão consolidando com sucesso a produção regional no mercado de proteína de algas e mantendo sua relevância no cenário global.

Panorama Competitivo

No mercado de proteína de algas da Ásia Pacífico, os principais players, como DIC Corporation, Parry Nutraceuticals, Corbion NV, Cyanotech Corporation e Far East Bio Tech Co. Ltd., detêm coletivamente uma participação significativa. Apesar disso, o mercado permanece fragmentado devido à economia de produção que favorece clusters regionais em detrimento da consolidação global. Participantes menores, incluindo a Brevel, estão capitalizando técnicas híbridas de fermentação-fotossíntese, que lhes permitem reduzir os custos de energia em 50%. Esse processo inovador representa um desafio para os players estabelecidos com investimentos legados em fotobiorreatores, pois a adoção de tais avanços poderia resultar em substanciais amortizações de ativos imobilizados, dificultando a competição em eficiência de custos.

As aplicações de ingredientes alimentares representam uma oportunidade de crescimento significativa, pois a penetração atual das algas em categorias como panificação, alternativas a laticínios e análogos de carne permanece abaixo de 5%. Essa adoção limitada deve-se principalmente a desafios relacionados a sabor e cor, que podem ser abordados por meio de inovações sensoriais como desodorização e microencapsulamento. O mercado é predominantemente liderado por players chineses, impulsionado pela alta capacidade de produção do país para ingredientes à base de algas. Para fortalecer sua posição no mercado, os principais players estão ativamente engajados em aquisições e fusões, visando expandir sua presença geográfica e ampliar sua base de clientes.

Os disruptores emergentes incluem startups de fermentação de precisão. Essas empresas contornam a fotossíntese, produzindo proteínas de algas em biorreatores utilizando substratos de açúcar. Esse método traz a promessa de alcançar paridade de custos com a soja até 2027. No entanto, enfrenta incertezas regulatórias em muitos mercados da Ásia Pacífico, onde os marcos de novos alimentos ainda estão tentando definir os resultados da fermentação. A atividade de patentes aumentou significativamente, particularmente em tecnologias de extração como campo elétrico pulsado e hidrólise assistida por enzimas, dobrando desde 2024. Esse aumento ressalta o foco da indústria na melhoria do rendimento como um diferencial competitivo fundamental. Para os produtores orientados à exportação, a obtenção das certificações ISO 22000 e FSSC 22000 tornou-se essencial. Os compradores internacionais agora priorizam a rastreabilidade e os controles de contaminação, padrões que os sistemas de tanques abertos frequentemente têm dificuldade em atender. As abordagens estratégicas variam: enquanto as multinacionais buscam diversificação geográfica e um portfólio mais amplo de coprodutos, os players regionais adotam uma tática diferente. Frequentemente lançam em mercados como Índia ou China, onde as aprovações regulatórias são mais rápidas e, uma vez construída a equity de marca, pivotam para a exportação para mercados premium.

Líderes do Setor de Proteína de Algas da Ásia Pacífico

Corbion NV

Cyanotech Corporation

Parry Nutraceuticals

Far East Bio Tech Co. Ltd.

DIC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Corbion recebeu aprovações regulatórias na China para introduzir suas soluções de DHA ômega-3 de origem algal. Essas soluções são projetadas para atender tanto os mercados de nutrição humana quanto animal, representando um passo significativo para a Corbion na expansão de sua presença no mercado chinês.

- Dezembro de 2024: A LO Carbon Solutions, em parceria com a Universidade de Pescas e Estudos Oceânicos de Kerala (KUFOS), inaugurou a primeira árvore líquida à base de microalgas da Índia. Esse protótipo inovador visa transformar a gestão da qualidade do ar urbano, integrando perfeitamente a biotecnologia ao design inovador.

Escopo do Relatório do Mercado de Proteína de Algas da Ásia Pacífico

| Algas de Água Doce |

| Algas Marinhas |

| Espirulina |

| Clorela |

| Outros |

| Alimentos e Bebidas | Panificação |

| Produtos Lácteos e Alternativas a Laticínios | |

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | |

| Outros | |

| Suplementos | Nutrição Esportiva/de Desempenho |

| Nutrição para Idosos e Nutrição Médica | |

| Ração Animal | |

| Outros |

| China |

| Japão |

| Índia |

| Tailândia |

| Singapura |

| Indonésia |

| Coreia do Sul |

| Austrália |

| Nova Zelândia |

| Restante da Ásia Pacífico |

| Por Fonte | Algas de Água Doce | |

| Algas Marinhas | ||

| Por Tipo de Produto | Espirulina | |

| Clorela | ||

| Outros | ||

| Por Aplicação | Alimentos e Bebidas | Panificação |

| Produtos Lácteos e Alternativas a Laticínios | ||

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | ||

| Outros | ||

| Suplementos | Nutrição Esportiva/de Desempenho | |

| Nutrição para Idosos e Nutrição Médica | ||

| Ração Animal | ||

| Outros | ||

| Por País | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de proteína de algas da Ásia Pacífico?

O tamanho do mercado de proteína de algas é de USD 60,52 milhões em 2026.

Com que rapidez o mercado deve crescer?

Tem previsão de registrar um CAGR de 8,12%, atingindo USD 89,27 milhões até 2031.

Qual segmento está crescendo mais rapidamente?

As algas marinhas estão se expandindo a um CAGR de 8,74%, impulsionadas pela demanda da aquicultura por óleos de ômega-3.

Por que a Índia é considerada o país mais promissor?

A Índia combina um CAGR previsto de 9,41%, aprovações simplificadas pela FSSAI e subsídios de capital de 30% que aceleram a implantação de fotobiorreatores.

Página atualizada pela última vez em: