Tamanho e Participação do Mercado ASEAN de Acomodações Online

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

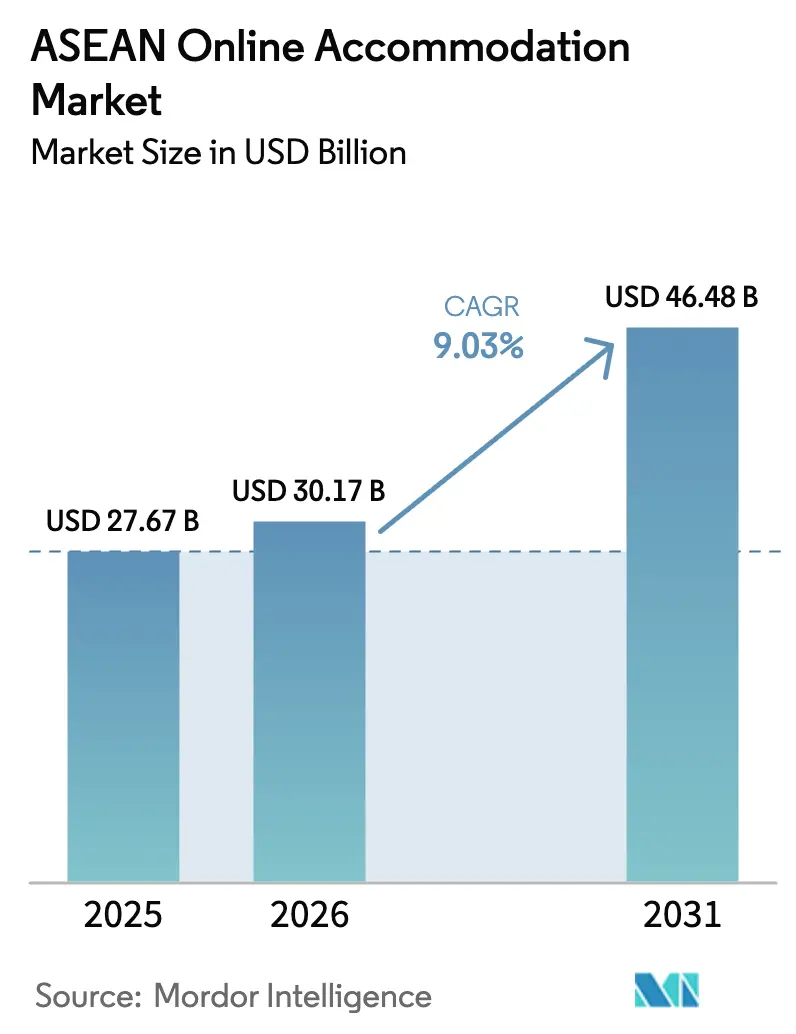

| Tamanho do mercado no ano base (2025) | 27.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado ASEAN de Acomodações Online por Mordor Intelligence

O tamanho do Mercado ASEAN de Acomodações Online deve crescer de USD 27,67 bilhões em 2025 para USD 30,17 bilhões em 2026 e está previsto para atingir USD 46,48 bilhões até 2031 a uma CAGR de 9,03% no período 2026-2031.

A crescente penetração de smartphones, que já ultrapassa 80% nas grandes economias membros, os pagamentos transfronteiriços via QR code sem interrupções e a rápida recuperação das chegadas internacionais continuam a impulsionar os volumes de reservas digitais. O momentum da demanda é reforçado pelas expansões de rotas das transportadoras aéreas de baixo custo (LCC) que reduzem significativamente as tarifas médias intra-ASEAN, tornando os destinos de lazer secundários mais acessíveis. Os programas governamentais de entrada sem visto, especialmente a política de estadia de 60 dias da Tailândia para 93 países, complementam o surto de "viagens de revanche" pós-pandemia, enquanto os novos esquemas de visto para nômades digitais nas Filipinas e na Tailândia nutrem um lucrativo segmento de workcation. A intensidade competitiva no mercado de agências de viagens online (OTA) permanece significativa. As principais OTAs dominam uma parcela considerável das reservas e alocam recursos substanciais para esforços de marketing no primeiro trimestre de 2024. Apesar do ambiente competitivo, a participação em plataformas OTA melhora o retorno médio sobre os ativos dos hotéis ao fornecer exposição incremental, o que contribui para um melhor desempenho financeiro.

Principais Conclusões do Relatório

- Os aplicativos móveis devem dominar o segmento de plataformas, respondendo por uma participação de mercado substancial de 55,63% do Mercado ASEAN de Acomodações Online em 2025. Além disso, este subsegmento deve expandir-se a uma forte CAGR de 14,63% durante o período de previsão de 2026 a 2031.

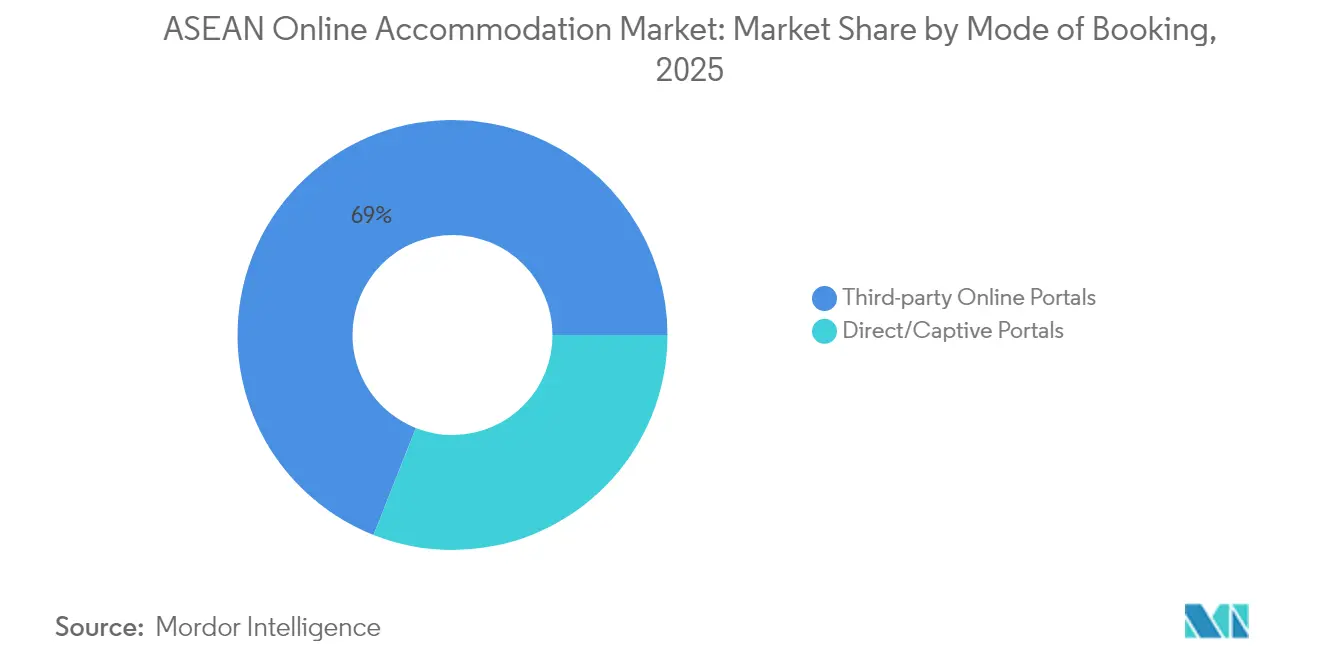

- Os portais online de terceiros devem liderar a categoria de modalidade de reserva, capturando uma participação significativa de 69,02% do Mercado ASEAN de Acomodações Online em 2025. Enquanto isso, os portais diretos ou cativos no Mercado ASEAN de Acomodações Online devem exibir a maior taxa de crescimento, com uma CAGR de 15,51% no mesmo período de previsão.

- Dentro do segmento de tipo de propriedade, hotéis e resorts devem deter a maior participação de 50,61% do Mercado ASEAN de Acomodações Online em 2025. No entanto, as hospedagens alternativas no Mercado ASEAN de Acomodações Online são identificadas como o subsegmento de crescimento mais rápido, com uma CAGR notável de 18,32% projetada para 2026-2031.

- Do ponto de vista geográfico, o Vietnã deve assegurar uma posição de liderança com uma participação de mercado de 25,12% do Mercado ASEAN de Acomodações Online em 2025. Por outro lado, a Tailândia no Mercado ASEAN de Acomodações Online deve testemunhar um crescimento acelerado, com uma CAGR de 12,78% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado ASEAN de Acomodações Online

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das transportadoras aéreas de baixo custo | +2.1% | Rotas do corredor ASEAN | Médio prazo (2-4 anos) |

| Interoperabilidade de pagamentos QR transfronteiriços | +1.8% | TH, MY, ID, VN, SG | Curto prazo (≤2 anos) |

| "Viagens de revanche" pós-pandemia | +2.3% | Em toda a ASEAN | Curto prazo (≤2 anos) |

| Programas de entrada sem visto | +1.9% | TH, MY, PH | Médio prazo (2-4 anos) |

| Políticas de workcation para trabalho remoto | +1.2% | PH, TH, ID | Longo prazo (≥4 anos) |

| Venda cruzada no ecossistema de super-apps | +1.4% | SG, ID, MY | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Transportadoras Aéreas de Baixo Custo Impulsionando Viagens de Lazer Intra-ASEAN

As transportadoras aéreas de baixo custo, incluindo AirAsia, Scoot e Cebu Pacific, aumentaram estrategicamente as rotas ponto a ponto, contornando efetivamente os aeroportos hub tradicionais. Essa mudança operacional impulsionou um crescimento significativo no tráfego de passageiros em aeroportos secundários, evidenciando a evolução da dinâmica da demanda por viagens aéreas. Além disso, a redução substancial nas tarifas médias de lazer em rotas principais, como Kuala Lumpur para Bangkok e Jacarta para Phuket, estimulou ainda mais a atividade de viagens. Essa queda nas tarifas incentivou especialmente as viagens de fim de semana entre famílias de renda média, refletindo uma mudança no comportamento e nas preferências dos consumidores no mercado de aviação. A expansão da rede alimenta diretamente o crescimento incremental de diárias para destinos emergentes de praia, culturais e de ecoturismo que anteriormente careciam de conectividade internacional. Os pedidos de encomendas sustentados de LCC para aeronaves de fuselagem estreita sinalizam crescimento de capacidade até o final dos anos 2020, ancorando um motor de demanda duradouro para o mercado ASEAN de acomodações online[1]Banco Asiático de Desenvolvimento, "O ADB Prevê Crescimento de 4,9% para a Economia da Ásia em Desenvolvimento em 2024," adb.org .

Interoperabilidade de Pagamentos Digitais (QR Code Transfronteiriço)

A colaboração liderada pelos bancos centrais vinculou os esquemas domésticos de carteiras eletrônicas para que turistas tailandeses, malaios, indonésios, vietnamitas e singapurenses possam escanear QR codes familiares no exterior e liquidar transações em sua moeda local. Para operadores de hospedagem de pequeno e médio porte, a capacidade de receber pagamentos digitais sem contas de comerciante estrangeiro elimina uma barreira fundamental para a distribuição online. De acordo com estudos de caso do setor, a implementação de processos de checkout simplificados melhora significativamente as taxas de conclusão de reservas, com um aumento observado em comparação com sistemas que dependem exclusivamente de opções de pagamento por cartão. Isso destaca a importância de otimizar os fluxos de pagamento para melhorar a experiência do usuário e impulsionar taxas de conversão mais altas. Nos próximos dois anos, a rede deve se expandir para o Camboja, Laos e Filipinas, tornando os pagamentos sem fricção uma característica quase universal no mercado ASEAN de acomodações online.

Demanda Reprimida Pós-Pandemia por "Viagens de Revanche"

O impacto contínuo da fadiga do confinamento alterou o comportamento dos consumidores, com os viajantes priorizando cada vez mais o valor experiencial em detrimento do consumo material. Essa tendência resultou em itinerários de viagem mais longos e maiores gastos diários. Até o final de 2024, o turismo na ASEAN deve recuperar os níveis de chegada de 2019. As percepções de pesquisas indicam uma tendência crescente entre as famílias, com uma proporção significativa planejando realizar duas ou mais viagens de lazer internacionais anualmente até 2026. O Vietnã e a Tailândia, em particular, relataram taxas de ocupação superiores nos principais centros urbanos e resorts, enquanto as tarifas médias diárias superaram os patamares pré-pandêmicos. Esta disposição sustentada dos consumidores para gastar está impulsionando o crescimento tanto nas redes hoteleiras tradicionais quanto nas acomodações alternativas premium, reforçando assim os fluxos de receita para plataformas e operadores de hospitalidade. Os dados ressaltam uma trajetória robusta de recuperação para o setor de turismo da região, apoiada pela evolução das preferências e padrões de gastos dos consumidores[2]Savarin Luxury Property, "Setor Hoteleiro da Tailândia: Perspectiva Positiva Continua em 2025," savarinluxprop.com .

Programas Governamentais de Entrada sem Visto

A decisão da Tailândia de dispensar vistos para cidadãos de 93 países e permitir estadias de 60 dias estabelece um alto padrão regional de facilitação[3]VnExpress, "Qual País do Sudeste Asiático Recebe o Maior Número de Turistas Americanos?" vnexpress.net . O Visto Destino Tailândia, que permite múltiplas entradas de 180 dias ao longo de cinco anos, foi estrategicamente concebido para atrair nômades digitais, aposentados de longa duração e viajantes de lazer recorrentes. A Malásia e as Filipinas implementaram iniciativas comparáveis, refletindo uma tendência regional de direcionamento para esses segmentos de visitantes de alto valor. Os dados preliminares de chegadas para 2024-2025 destacam um aumento expressivo de dois dígitos em viajantes dos Estados Unidos e da Europa. Esse fluxo de visitantes de longa permanência, que tipicamente preferem acomodações com tarifas noturnas mais elevadas e opções flexíveis, está impulsionando um aumento notável na demanda premium no mercado ASEAN de acomodações online, sublinhando uma mudança em direção a demografias de clientes mais lucrativas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tributação fragmentada e regulamentações de estadias curtas | -1.3% | MY, TH, VN, PH | Longo prazo (≥4 anos) |

| Alto custo de aquisição de clientes nas OTAs | -0.9% | Em toda a ASEAN | Médio prazo (2-4 anos) |

| Cobertura limitada de banda larga rural | -0.7% | ID, PH, MM, LA | Longo prazo (≥4 anos) |

| Volatilidade cambial | -0.6% | ASEAN-4 | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Tributação Fragmentada e Regulamentações de Estadias Curtas em toda a ASEAN

As empresas que operam no setor de hospitalidade do Sudeste Asiático enfrentam desafios significativos devido às variadas taxas hoteleiras e de turismo na região. Por exemplo, a Malásia impõe uma taxa de turismo fixa simples de RM10, enquanto a Tailândia implementa um quadro mais complexo que inclui IVA em múltiplas camadas e requisitos de registro de hóspedes TM.30. Os fornecedores de acomodações alternativas enfrentam complexidades adicionais, pois precisam navegar por regulamentações de zoneamento pouco claras e normas de condomínios. Essas ambiguidades regulatórias contribuem para a proliferação de um mercado informal, que prejudica a competitividade dos operadores licenciados. A execução inconsistente dessas regulamentações agrava ainda mais o problema, colocando as empresas em conformidade em desvantagem devido aos maiores custos operacionais. Essa disparidade não apenas corrói sua competitividade de preços, mas também impede a profissionalização e o crescimento geral do mercado ASEAN de acomodações online.

Alto Custo de Aquisição de Clientes nas OTAs

Hotéis independentes, particularmente aqueles com poder de negociação limitado, sofrem uma erosão significativa de margem devido às taxas de comissão aplicadas sobre a receita de quartos. Embora a alavancagem de agências de viagens online (OTAs) aumente os níveis gerais de ocupação e tenha demonstrado melhorar o retorno sobre os ativos em aproximadamente 3 pontos percentuais, muitas propriedades encontram dificuldades para obter o capital necessário para investimentos estratégicos. Esses investimentos, críticos para reduzir as despesas de distribuição a longo prazo, incluem o desenvolvimento de plataformas de reserva direta, a implementação de programas de fidelidade e a execução de estratégias de marketing digital. A pressão financeira é especialmente severa em mercados secundários, onde as Tarifas Médias Diárias (ADRs) permanecem relativamente baixas, mas as taxas de comissão persistem em níveis constantes, comprimindo ainda mais a lucratividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Aplicativos Móveis Impulsionam Comportamentos de Reserva com Foco Digital

Os aplicativos móveis responderam por 55,63% da participação do mercado ASEAN de acomodações online em 2025, eclipsando os canais de desktop à medida que os viajantes migram para o planejamento em movimento. A Indonésia exemplifica essa mudança, com mais da metade dos usuários de OTA realizando reservas via smartphones já em 2018. A conveniência do login por impressão digital, perfis de viajantes salvos e checkout via carteira eletrônica sustenta uma CAGR prevista de 14,63% para reservas móveis até 2031. As interfaces de website permanecem relevantes para itinerários complexos de múltiplas cidades e viagens corporativas, mas seu crescimento fica aquém dos canais centrados em aplicativos.

A ascensão dos aplicativos se alinha às estratégias de monetização de super-apps que fundem transporte, entrega de alimentos e hospedagem em uma única jornada do usuário. O direcionamento aprimorado por notificações push e alertas de preços baseados em IA elevam ainda mais o engajamento com aplicativos, desviando participação tanto dos portais desktop tradicionais quanto das reservas por central de atendimento. Os reguladores, por sua vez, estão codificando padrões de pagamento móvel que reconhecem o aplicativo como o ambiente comercial padrão, consolidando sua primazia no mercado ASEAN de acomodações online.

Por Modalidade de Reserva: Portais de Terceiros Mantêm Dominância de Distribuição Apesar do Crescimento dos Canais Diretos

Os portais de terceiros capturaram 69,02% do valor total das transações de 2025 graças aos seus amplos inventários e visibilidade em metabuscadores. Mesmo assim, os portais diretos/cativos registrarão o crescimento mais rápido — CAGR de 15,51% — à medida que as redes implantam mecanismos de pacotes dinâmicos, tarifas exclusivas para membros e recompensas de cashback. Os hotéis visam recuperar participação para aliviar o impacto das comissões, mas o sucesso do resultado depende da paridade competitiva com a experiência de usuário fluida das OTAs, suporte multilíngue e confirmação instantânea.

Propriedades independentes, especialmente em localidades rurais ou insulares, ainda dependem fortemente das OTAs para alcance. Para elas, o tamanho do mercado ASEAN de acomodações online atribuível às vendas diretas permanece limitado por orçamentos de marketing e lacunas tecnológicas. A força dos agregadores provavelmente persistirá, mas sua vantagem de participação pode se estreitar até o final dos anos 2020 à medida que os ecossistemas de fidelidade e as soluções de reservas de marca própria amadurecerem.

Por Tipo de Propriedade: Hospedagens Alternativas Capitalizam na Demanda por Viagens Orientadas a Experiências

Hotéis e Resorts retiveram uma fatia de 50,61% do valor das transações de 2025, beneficiando-se de marcas estabelecidas e da demanda corporativa. No entanto, as Hospedagens Alternativas — tendas de glamping, estadias em fazendas e vilas boutique — registram a trajetória mais rápida com uma CAGR de 18,32%. O Vietnã rural conta atualmente com 11 fazendas ecológicas aprovadas pelo governo que combinam hospedagem com oficinas de agroturismo, enquanto os clusters de estadias em fazendas das Filipinas na região de CALABARZON relatam aumento de ocupação após o ingresso digital nas principais OTAs.

Propriedades de aluguel de curto prazo premium em ilhas tailandesas selecionadas geram receitas anuais significativas para os anfitriões, frequentemente superiores a USD 40.000. Enquanto os albergues e hotéis econômicos continuam a atender às preferências dos mochileiros da Geração Z, o segmento de acomodações experienciais de alto padrão está experimentando a expansão mais rápida. Esse crescimento é impulsionado pela crescente demanda dos consumidores por experiências autênticas e imersivas e propriedades visualmente atraentes que se alinham às tendências das redes sociais, particularmente aquelas adequadas para plataformas como o Instagram.

Análise Geográfica

O Vietnã liderou com 25,12% do tamanho do mercado ASEAN de acomodações online em 2025, à medida que a recuperação pós-COVID atingiu uma normalização quase completa. As buscas inbound americanas classificam o país no topo entre os pares da ASEAN, direcionando tráfego tanto para resorts costeiros quanto para novas estadias em fazendas no interior. A clareza regulatória em torno do IVA e do imposto de renda pessoal para operadores de homestay, embora onerosa, ajuda a formalizar a oferta e a inspirar confiança nos viajantes.

O crescimento acelerado da Tailândia decorre do marketing de destino que posiciona o reino tanto como um meca do bem-estar quanto como uma base flexível para trabalho remoto. O status permanente de isenção de visto para viajantes chineses e estadias de 60 dias para 93 nacionalidades reduzem o atrito no planejamento. Desenvolvedores domésticos e marcas globais estão reagindo: Centara Life, lyf e Novotel anunciaram ou inauguraram dezenas de propriedades de uso misto voltadas para millennials, profissionais de longa estadia e famílias. Zonas cinzentas regulatórias persistem para aluguéis de curto prazo em condomínios, mas uma vontade política sustentada de alinhar as regras à demanda poderia desbloquear novos estoques. A Indonésia se beneficia de um arquipélago diversificado onde Bali ainda reina, mas as campanhas "10 Novos Balis" canalizam investimentos em infraestrutura para Mandalika, Labuan Bajo e o Lago Toba. O Conselho Mundial de Viagens e Turismo prevê que os gastos de visitantes internacionais atingirão recordes em 2025, traduzindo-se em robusto volume de reservas. Enquanto isso, os pagamentos interligados da Malásia com Singapura e a Tailândia, além do visto para nômades digitais das Filipinas de junho de 2025, acrescentam textura competitiva ao panorama do mercado ASEAN de acomodações online. As economias menores — Camboja, Laos, Mianmar e Brunei — têm potencial para capturar o transbordamento quando os principais hubs atingirem ocupação máxima, desde que as lacunas de banda larga e conectividade aérea sejam fechadas.

Cenário Competitivo

Dinâmicas oligopolísticas definem o mercado: Booking Holdings, Expedia Group, Trip.com Group, Traveloka e Agoda detêm coletivamente uma participação significativa, permitindo vantagens de escala em marketing em mecanismos de busca, programas de fidelidade e personalização orientada por IA. Os concorrentes regionais alavancam a localização — idioma, métodos de pagamento e suporte pós-venda — para defender nichos, enquanto os entrantes de super-apps Grab e GoTo exploram bases de usuários incorporadas para vender hotéis de forma cruzada a custo marginal de aquisição.

A inovação de produtos é incessante. A Booking.com apresentou assistentes de viagem baseados em IA generativa no final de 2024, e a Centara lançou bots de reserva por chat no início de 2025, com o objetivo de aumentar a participação direta entre a Geração Z. Marcas de hotéis virtuais sem ativos assinam acordos de participação na receita com propriedades independentes, fornecendo algoritmos centralizados de precificação e padrões de marca em troca de estoque. A complexidade de conformidade em torno de tributação, residência de dados e registro de hóspedes favorece plataformas bem capitalizadas que mantêm equipes jurídicas em todas as dez jurisdições da ASEAN.

O lado da oferta é igualmente ativo. A Ascott adicionou mais de 3.400 unidades via 28 assinaturas no Sudeste Asiático em 2024, com foco na marca de co-living lyf para atingir os nativos digitais. O Swissôtel Bangkok Pratunam da Accor e a estreia indonésia da Centara reforçam o número de quartos de alto padrão. Os especialistas em acomodações alternativas expandem os programas de anfitriões verificados para elevar a consistência e atender às expectativas dos viajantes em termos de higiene e segurança. Com os cinco principais corretores ainda controlando mais de três quartos das reservas brutas, o mercado ASEAN de acomodações online permanece altamente concentrado apesar de um fluxo constante de novos participantes de nicho.

Líderes do Setor ASEAN de Acomodações Online

Booking Holdings (Booking.com, Agoda)

Traveloka

Expedia Group

Airbnb Inc.

Trip.com Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Trip.com Group e Traveloka anunciaram uma aliança estratégica de distribuição para reunir o tráfego de saída chinês e o tráfego regional do Sudeste Asiático.

- Junho de 2025: As Filipinas lançaram um visto para nômades digitais voltado para profissionais remotos que buscam estadias prolongadas na ASEAN.

- Março de 2025: Centara Hotels & Resorts lançou um aplicativo móvel centrado no hóspede com um chatbot de IA para acelerar as reservas diretas.

- Janeiro de 2024: A Tailândia implementou a entrada permanente sem visto para cidadãos chineses, reforçando suas metas de volume de visitantes.

Escopo do Relatório do Mercado ASEAN de Acomodações Online

Acomodação online refere-se à hospedagem reservada online por viajantes para fins de estadia. Os viajantes podem escolher entre os vários tipos de acomodações disponíveis, como hotéis, albergues, resorts, aluguéis de temporada e outros. A acomodação pode ser reservada por diversas fontes, incluindo agências de viagens online, sites de hotéis, reservas por agentes e reservas diretas. O Mercado ASEAN de Acomodações Online é segmentado por Tipo de Plataforma (Aplicativo móvel e Website), por Tipo de Modalidade de Reserva (Portais online de terceiros e Portais Diretos/Cativos), e por País (Singapura, Malásia, Indonésia, Tailândia e Restante da ASEAN).

| Aplicativo Móvel |

| Website |

| Portais Online de Terceiros |

| Portais Diretos/Cativos |

| Hotéis e Resorts |

| Aluguéis de Temporada |

| Albergues e Acomodações Econômicas |

| Hospedagens Alternativas (Glamping, Estadias em Fazendas) |

| Indonésia |

| Tailândia |

| Malásia |

| Filipinas |

| Vietnã |

| Singapura |

| Camboja |

| Laos |

| Mianmar |

| Brunei |

| Por Plataforma | Aplicativo Móvel |

| Website | |

| Por Modalidade de Reserva | Portais Online de Terceiros |

| Portais Diretos/Cativos | |

| Por Tipo de Propriedade | Hotéis e Resorts |

| Aluguéis de Temporada | |

| Albergues e Acomodações Econômicas | |

| Hospedagens Alternativas (Glamping, Estadias em Fazendas) | |

| Por Geografia | Indonésia |

| Tailândia | |

| Malásia | |

| Filipinas | |

| Vietnã | |

| Singapura | |

| Camboja | |

| Laos | |

| Mianmar | |

| Brunei |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado ASEAN de acomodações online em 2026?

O tamanho do mercado ASEAN de acomodações online foi de USD 30,17 bilhões em 2026 e está projetado para superar USD 46,48 bilhões até 2031.

Qual é a taxa de crescimento esperada para as reservas de hospedagem online no Sudeste Asiático?

O mercado deve registrar uma CAGR de 9,03% entre 2026 e 2031, impulsionado pela adoção mobile, políticas de visto abertas e conectividade de transportadoras aéreas de baixo custo.

Qual canal de reserva está crescendo mais rápido no Sudeste Asiático?

Os portais diretos ou cativos estão se expandindo mais rapidamente, com uma perspectiva de CAGR de 15,51%, à medida que os grupos hoteleiros investem em aplicativos de fidelidade e tarifas exclusivas para membros.

Por que as hospedagens alternativas estão ganhando popularidade entre os viajantes da ASEAN?

Os viajantes buscam experiências únicas e imersivas, como estadias em fazendas e glamping; essa preferência impulsiona as reservas de hospedagens alternativas a uma CAGR de 18,32%.

Qual país lidera atualmente o Sudeste Asiático em receita de acomodações online?

O Vietnã deteve a maior participação geográfica com 25,12% em 2025, impulsionado por uma recuperação quase completa do turismo e opções diversificadas de hospedagem.

Como as políticas de visto influenciam as tendências de reservas em toda a ASEAN?

Os esquemas ampliados de isenção de visto e de visto para nômades digitais na Tailândia, nas Filipinas e na Malásia reduzem as barreiras de viagem, impulsionando diretamente a demanda por diárias em toda a região.

Página atualizada pela última vez em: