Tamanho e Participação do Mercado de Freight Forwarding da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 31.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 33.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.78% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Freight Forwarding da ASEAN pela Mordor Intelligence

O tamanho do mercado de freight forwarding da ASEAN deve crescer de USD 31,62 bilhões em 2025 para USD 33,13 bilhões em 2026 e tem previsão de atingir USD 41,86 bilhões até 2031 a um CAGR de 4,78% no período 2026-2031.

A manufatura competitiva em custos, o comércio eletrônico transfronteiriço em rápida expansão e a robusta infraestrutura portuária da região estão combinando-se para atrair maiores volumes de mercadorias pelos corredores logísticos do Sudeste Asiático. A diversificação das exportações da China para a ASEAN continua a acelerar, elevando os volumes contêinerizados nas rotas com destino ao leste, ao mesmo tempo que cria nova demanda de retorno nas rotas de regresso. Programas digitais de alfândega apoiados pelo governo, como a Janela Única da ASEAN, comprimem os ciclos de desembaraço e reduzem os custos de conformidade, permitindo que os operadores de freight forwarding encurtem os prazos de entrega porta a porta[1]Cooperação UE–ASEAN, "Digitalização e Simplificação Aduaneira na ASEAN: O Sistema de Trânsito Aduaneiro da ASEAN," euinasean.eu. Corredores econômicos multimodais em construção na Grande Sub-região do Mekong e no Triângulo de Crescimento Indonésia-Malásia-Tailândia estão desbloqueando zonas de produção anteriormente pouco atendidas.

Principais Conclusões do Relatório

- Por modo de transporte, o freight forwarding marítimo representou 54,60% da participação de mercado de freight forwarding da ASEAN em 2025; espera-se que o freight aéreo registre a expansão modal mais rápida a um CAGR de 5,12% até 2031.

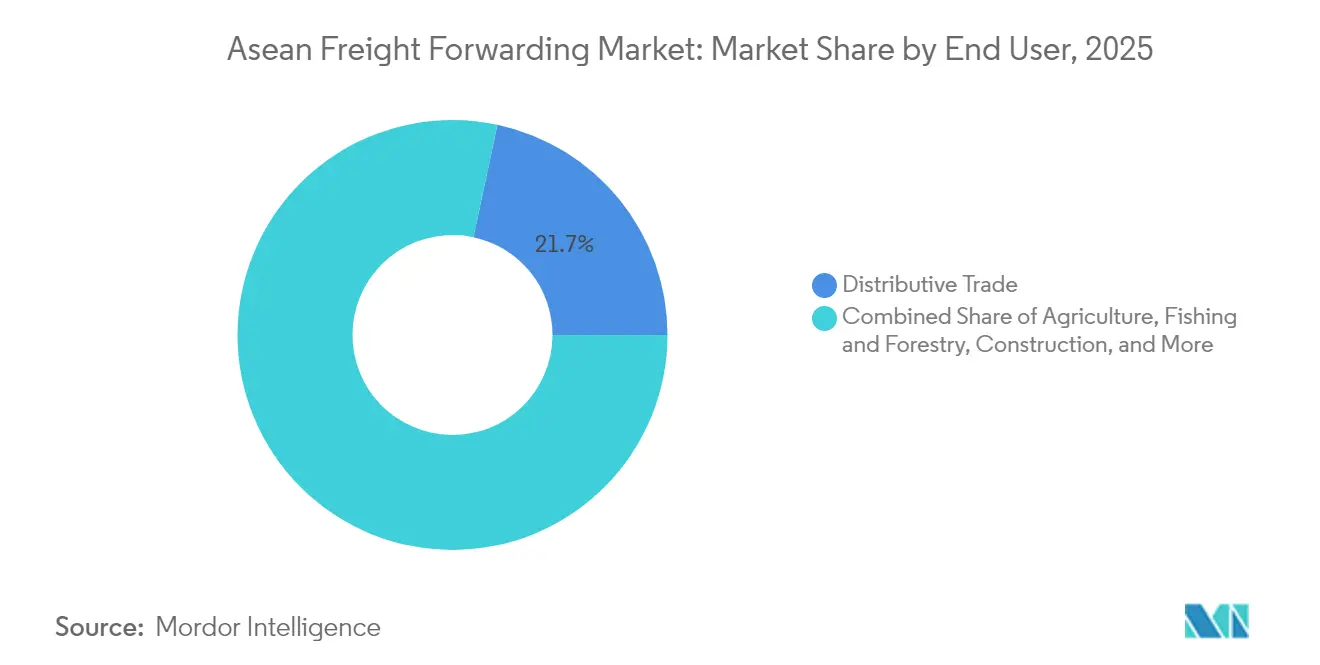

- Por usuário final, o comércio distributivo capturou 21,65% do tamanho do mercado de freight forwarding da ASEAN em 2025 e tem previsão de registrar um CAGR de 4,95% entre 2026 e 2031.

- Por país, Singapura deteve uma participação de 27,05% no mercado de freight forwarding da ASEAN em 2025, enquanto o Vietnã está posicionado para registrar o maior CAGR nacional a 5,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Freight Forwarding da ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Relocalização acelerada da manufatura intra-ASEAN | +1.8% | Vietnã, Tailândia, Malásia, Indonésia | Médio prazo (2 a 4 anos) |

| Mini-hubs de comércio eletrônico impulsionando volumes de encomendas transfronteiriças | +1.5% | Singapura, Tailândia, Malásia, Vietnã | Curto prazo (≤ 2 anos) |

| Desenvolvimento de corredores de livre comércio (GMS, IMT-GT) | +1.2% | Tailândia, Malásia, Vietnã, Laos, Camboja | Longo prazo (≥ 4 anos) |

| Implementação de sistemas de comunidade portuária em tempo quase real | +0.9% | Singapura, Malásia, Tailândia, Indonésia | Médio prazo (2 a 4 anos) |

| Amplos programas de compensação de carbono por terceiros para embarcadores | +0.7% | Global, com foco em Singapura, Tailândia, Malásia | Médio prazo (2 a 4 anos) |

| Implantação da janela única digital de alfândega da ASEAN | +0.6% | Todos os membros da ASEAN, liderados por Singapura e Tailândia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Acelerada Relocalização da Manufatura Intra-ASEAN Impulsiona os Fluxos Comerciais Regionais

As redes de produção de eletrônicos, automotivo e bens de consumo duráveis estão migrando gradualmente da costa da China para o Vietnã, Tailândia e Malásia. Fabricantes contratados que antes operavam plantas em um único país agora gerenciam plantas em múltiplos locais na ASEAN para mitigar exposições geopolíticas e aproveitar estruturas salariais 15% mais baixas. A dispersão de fornecedores de componentes de primeiro e segundo nível multiplica os percursos de carga intrarregional, exigindo que os operadores de freight forwarding sincronizem movimentos de planta a planta dentro de rígidos parâmetros just-in-time. Corredores dedicados que ligam o Corredor Econômico do Leste da Tailândia aos clusters de montagem vietnamitas já estão movimentando embarques mais frequentes e de carga menor que o contêiner completo, enquanto os parques industriais de Batam e Java na Indonésia alimentam volumes suplementares de alimentadores para as correntes de transbordo de Singapura. As garantias de trânsito aduaneiro no âmbito do Sistema de Trânsito Aduaneiro da ASEAN permitem que caminhões lacrados cruzem fronteiras sem inspeções repetidas, reduzindo os tempos de espera nas fronteiras para menos de quatro horas.

Mini-hubs de Comércio Eletrônico Transformam a Arquitetura Logística de Encomendas Transfronteiriças

Os marketplaces online em todo o Sudeste Asiático agora avançam os horários de encerramento de pedidos para o final da noite e prometem entrega no dia seguinte, mesmo para compras transfronteiriças. Para cumprir esses níveis de serviço, os operadores de freight forwarding e as plataformas operadoras implantaram nós de micro-fulfillment em Johor, Batam e Songkhla, mantendo o estoque a no máximo quatro horas de deslocamento das principais áreas metropolitanas. Pequenas encomendas passam pelo desembaraço aduaneiro em lote em centros de consolidação alfandegários antes de serem injetadas nas redes de última milha, reduzindo os custos de corretagem por item e suavizando os picos diários de volume. Serviços de rastreamento habilitados por blockchain oferecem às vendedores e compradores atualizações de status em tempo quase real, enquanto mecanismos automatizados de avaliação de impostos calculam previamente os custos de desembarque no momento do checkout para melhorar as taxas de conversão de carrinho. O modelo de mini-hub aumenta a frequência de embarques, comprime o tamanho médio das remessas e eleva a demanda por transporte aéreo de carga de tempo definido nas rotas de alta densidade, como Kuala Lumpur–Ho Chi Minh City.

O Desenvolvimento de Corredores de Livre Comércio Desbloqueia Ganhos de Conectividade Multimodal

Os Corredores Econômicos Norte-Sul, Leste-Oeste e do Sul agora ligam as zonas de manufatura no Laos e no nordeste da Tailândia a terminais de águas profundas no Vietnã e em Mianmar, reduzindo dois dias em relação às opções de rota anteriores[2]Banco Asiático de Desenvolvimento, "Revisão da Configuração dos Corredores Econômicos da Grande Sub-região do Mekong," adb.org. Limites harmonizados de carga por eixo e padrões unificados de telemática veicular permitem que as frotas de caminhões tailandesas e vietnamitas operem perfeitamente além das fronteiras, reduzindo as taxas de quilometragem em vazio. Investimentos ferroviários, como o serviço de carga Vientiane–Bangkok, abrem novas oportunidades de trens-bloco que reduzem a pegada de carbono em comparação com o transporte rodoviário. Os operadores de freight forwarding estão introduzindo pacotes porta a porta que combinam ferrovia para os trechos de longa distância com transporte rodoviário alfandegário para os primeiros e últimos quilômetros. Proprietários de carga em províncias sem litoral acessam programas de escalas diretas a partir de Da Nang e Laem Chabang, contornando o congestionamento historicamente associado ao transbordo em Singapura ou no Porto Klang.

Sistemas de Comunidade Portuária em Tempo Quase Real Aprimoram a Transparência Operacional

O Porto Mega de Tuas, em Singapura, agora integra sensores IoT de 5G, guindastes de cais automatizados e um Sistema de Gerenciamento de Tráfego de Embarcações baseado em inteligência artificial que prevê conflitos de atracação com 48 horas de antecedência[3]GovInsider, "Como a Autoridade Marítima e Portuária de Singapura está desenvolvendo o sistema de gerenciamento de embarcações do futuro," govinsider.asia. Porto Klang e Laem Chabang espelham essas capacidades por meio de plataformas baseadas em nuvem que canalizam feeds de API seguros para corretores, alfândegas e armadores. Os operadores de freight forwarding acessam o status ao vivo dos contêineres, os carimbos de data e hora de liberação aduaneira e as reservas de vagas para caminhões a partir de um único painel, permitindo o gerenciamento de exceções antes que as onerosas tarifas de permanência sejam acumuladas. Conhecimentos de embarque inteligentes apoiados em blockchain reduzem o prazo de processamento de documentos de três dias para menos de seis horas, enquanto análises preditivas identificam desequilíbrios de chassi para que os conjuntos de equipamentos possam ser reposicionados proativamente. Esses ecossistemas digitais se traduzem diretamente em tempos de trânsito mais curtos e maior confiabilidade de programas, reforçando a competitividade das cadeias de suprimentos centradas no transporte marítimo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Propriedade fragmentada de caminhões elevando custos de última milha | -0.8% | Indonésia, Filipinas, Vietnã, Tailândia | Curto prazo (≤ 2 anos) |

| Desequilíbrio crônico de equipamentos de contêineres | -1.1% | Global, com impacto agudo no Vietnã, Tailândia, Malásia | Curto prazo (≤ 2 anos) |

| Códigos de mercadorias perigosas não harmonizados entre os membros | -0.5% | Todos os membros da ASEAN, particularmente nos corredores transfronteiriços | Médio prazo (2 a 4 anos) |

| Escassez de profissionais de freight certificados pela FIATA | -0.4% | Regional, com impacto agudo nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Estrutura Fragmentada de Propriedade de Caminhões Limita a Eficiência da Última Milha

Motoristas proprietários operam mais de 70% dos veículos comerciais na Indonésia e nas Filipinas, limitando a penetração de telemática e a qualidade consistente do serviço. Os operadores de freight forwarding que gerenciam centenas de micro-transportadores enfrentam elevados custos administrativos, enquanto padrões inconsistentes de manutenção elevam os riscos de avarias na estrada. A consolidação permanece lenta porque as pequenas frotas dependem de círculos de empréstimo informais, tornando as atualizações intensivas em capital para caminhões Euro VI ou elétricos financeiramente inacessíveis. À medida que o comércio eletrônico eleva a frequência de entregas, a escassez de parceiros escaláveis de transporte de longa distância obriga os operadores de freight forwarding a pagar prêmios tarifários durante os períodos de pico, erodindo as margens.

O Crônico Desequilíbrio de Equipamentos de Contêineres Perturba a Confiabilidade do Serviço

Hubs com forte foco em exportações, como Ho Chi Minh City e Hai Phong, enfrentam rotineiramente escassezes de contêineres de 40 pés que acionam Encargos de Desequilíbrio de Contêineres que variam de USD 85 para caixas de 20 pés a USD 170 para equipamentos de 40 pés. Os tempos de viagem mais longos ao redor do Cabo da Boa Esperança desviam caixas da Ásia por até duas semanas extras, comprometendo a capacidade global dos conjuntos[4]HCargo, "Encargo de Desequilíbrio de Contêineres: O que você precisa saber," hcargovn.com. Os operadores de freight forwarding incorrem em taxas adicionais de reposicionamento e buscam rotas substitutas, como circuitos alimentadores em Laem Chabang ou Penang, acrescentando dias e riscos extras de transbordo. Os proprietários de carga se protegem por meio de reservas excessivas de lotes, distorcendo ainda mais a visibilidade da demanda e agravando o congestionamento nos portos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Transporte: A Dominância Marítima Impulsiona a Integração Regional

A participação de 54,60% do freight marítimo sublinha seu papel como espinha dorsal do mercado de freight forwarding da ASEAN, canalizando exportações contêinerizadas de eletrônicos, vestuário e peças automotivas pelo Estreito de Malaca e pelo Mar do Sul da China. No âmbito do tamanho mais amplo do mercado de freight forwarding da ASEAN, as movimentações de carga completa de contêiner beneficiaram-se mais da relocalização da manufatura, enquanto os volumes de carga inferior ao contêiner completo capturaram o crescente comércio intra-bloco. O freight aéreo, embora menor em tonelagem, está crescendo a um CAGR de 5,12% (2026-2031) à medida que varejistas eletrônicos roteiam smartphones de alto valor, produtos farmacêuticos e artigos de moda via Bangkok, Kuala Lumpur e Singapura. Inovações de serviço como voos de encomendas transfronteiriças de tempo definido e ULDs com controle de temperatura reduzem os riscos de deterioração de cargas das ciências da vida e sustentam rendimentos premium.

Estratégias de roteamento híbrido estão se difundindo à medida que os embarcadores combinam o transporte marítimo para o reabastecimento de carga base com fretamentos programados para reposições de estoque. As regras de descarbonização da Organização Marítima Internacional impulsionam os armadores em direção a novos navios prontos para GNL e metanol, levando os operadores de freight forwarding a comercializar rotas de baixas emissões a prêmios tarifários modestos. Combinações de estrada e ferrovia na Grande Sub-região do Mekong ampliam as opções intermodais marítimas-ferroviárias, permitindo que a carga evite desvios costeiros e economize 400 quilômetros em determinadas rotas de Hanói a Bangkok. Essas ofertas aumentam a resiliência operacional em meio a perturbações climáticas relacionadas ao tempo e congestionamentos periódicos de atracação.

Por Usuário Final: O Comércio Distributivo Lidera a Expansão em Múltiplos Setores

A fatia de 21,65% do comércio distributivo no tamanho do mercado de freight forwarding da ASEAN em 2025 reflete supermercados, importadores de FMCG e varejistas omnicanal que abastecem hubs multipaís em Johor e Batam para alcançar 600 milhões de consumidores dentro de janelas de trânsito de dois dias. A demanda cresce ainda mais à medida que marcas de estilo de vida e beleza adotam estratégias diretas ao consumidor que requerem capacidades de separação e embalagem em zonas de livre comércio. Os clientes de manufatura e automotivo permanecem embarcadores fundamentais, aproveitando rotas de transporte alfandegário dos clusters automotivos tailandeses e malaios para as linhas de montagem final vietnamitas. Os volumes de petróleo, gás e mineração se estabilizam à medida que as políticas de transição verde redirecionam o capital para GNL e petroquímicos a jusante, exigindo habilidades de freight de projetos para módulos superdimensionados e documentação de carga perigosa.

Megaprojetos de infraestrutura como a nova capital da Indonésia e o programa Build Better More das Filipinas estimulam o freight relacionado à construção, impulsionando movimentações de aço e equipamentos pesados. As exportações agrícolas de durião, mangostão e camarão congelado fortalecem a demanda de cadeia fria, enquanto as exportações de produtos florestais de Kalimantan abastecem a indústria de celulose e papel da China. Equipamentos de telecomunicações e produtos farmacêuticos registram crescimento de volume de dois dígitos, sustentado pela expansão do 5G e pela ampliação da cobertura de saúde. A certificação regulatória — PIB para farmacêuticos ou ISPS para mercadorias perigosas — confere poder de precificação aos operadores de freight forwarding que investem antecipadamente em conformidade.

Análise Geográfica

Singapura continua sendo o epicentro do mercado de freight forwarding da ASEAN, movimentando 27,05% do throughput regional em 2025 graças à eficiência portuária incomparável, à capacidade de armazenagem alfandegária e ao amplo leque de corretores aduaneiros licenciados. O Porto Mega de Tuas, avaliado em USD 20 bilhões e previsto para atingir a fase completa em 2040, consolida os terminais existentes em um único nexo automatizado capaz de movimentar 65 milhões de TEUs anualmente, reforçando a vantagem de pioneirismo de Singapura em atracação habilitada por inteligência artificial e liberação de carga sem papel. Tailândia e Malásia ocupam o próximo nível, cada uma aproveitando fortes vínculos industriais e roteiros agressivos de porto inteligente. O Sistema de Comunidade Portuária integrado de Laem Chabang e as operações de portão de contêineres protegidas por blockchain do Porto Klang estendem a visibilidade de ponta a ponta aos transportadores e operadores de freight forwarding regionais.

Espera-se que o Vietnã registre a expansão mais rápida da região a um CAGR de 5,05% até 2031, impulsionado por acordos comerciais preferenciais e exportações crescentes de eletrônicos. Os portos do norte do país aproveitam novas conexões ferroviárias de dupla pilha com a China, enquanto o sul se beneficia de ligações Ro-Ro que atendem às cadeias de suprimentos automotivas. A Indonésia oferece vasto potencial doméstico, mas enfrenta desafios logísticos arquipelágicos, impulsionando investimentos em redes alimentadoras e rotas roll-on/roll-off para unificar Java, Sumatra e Kalimantan. As Filipinas, embora fragmentadas em ilhas, experimentam picos de volume de encomendas à medida que consumidores com foco em dispositivos móveis adotam os marketplaces pan-ASEAN.

Panorama regulatório

O transporte de cargas na ASEAN opera sob um regime em camadas de regras nacionais de licenciamento e estruturas regionais de facilitação do comércio. A Estrutura de Facilitação do Comércio da ASEAN sustenta iniciativas como o ASEAN Single Window, o ASEAN Trade Repository e a autocertificação, que juntos apoiam o comércio sem papel e procedimentos de fronteira mais consistentes entre os Estados-Membros.

Para movimentos terrestres transfronteiriços, o Acordo-Quadro da ASEAN sobre a Facilitação do Trânsito de Mercadorias (AFAFGIT) e o Sistema de Trânsito Aduaneiro da ASEAN (ACTS) fornecem um mecanismo estruturado para movimentos de trânsito em que impostos e taxas não são pagos nas fronteiras intermediárias e as formalidades são finalizadas no destino. No nível nacional, os requisitos de conformidade continuam a se intensificar em alguns mercados; por exemplo, o Departamento de Comércio e Indústria das Filipinas emitiu a Ordem Administrativa Departamental nº 24-09 para transporte marítimo de cargas, incluindo requisitos de conformidade relacionados à capitalização com efeito a partir de 1º de janeiro de 2025. Isso eleva a exigência para operadores menores e contribui para uma maior formalização do mercado.

Análise da cadeia de valor

A cadeia de valor do transporte de cargas na ASEAN normalmente começa com a contratação do embarcador e a gestão de pedidos, seguida pelo planejamento do transitário (roteirização, consolidação, documentação e gestão de riscos), e então a execução por meio de transportadores e operadores de terminais nos trechos marítimo, aéreo e rodo-ferroviário. Os transitários coordenam serviços de origem (coleta, registro de exportação aduaneira, armazenagem e consolidação), transporte principal (linehaul marítimo e aéreo, incluindo conexões feeder) e serviços de destino (desembaraço de importação, desconsolidação, armazenagem alfandegada e entrega de última milha), apoiados por facilitadores como despachantes aduaneiros, seguradoras, organismos de inspeção e plataformas digitais que conectam sistemas de comunidade portuária com ferramentas de visibilidade para embarcadores.

A capacidade e a confiabilidade dependem fortemente de nós de infraestrutura e programas de corredores que reduzem a fragmentação entre fronteiras. Melhorias orientadas por políticas, como a Estrutura para Eficiência e Resiliência da Cadeia de Suprimentos da ASEAN, adotada em outubro de 2024, enfatizam a aplicação de tecnologia digital e a coordenação regional, enquanto iniciativas nacionais também moldam a execução local, incluindo a Decisão 2229/QD-TTg do Vietnã (aprovada em outubro de 2025), que estabelece uma estratégia de serviços logísticos para 2025-2035. No lado físico, desenvolvimentos de portos secos e ligados a ferrovias influenciam o design da rede e o mix modal, como o plano do Porto Seco de Perlis, na Malásia (divulgado em março de 2025), para adicionar 300.000 TEUs de capacidade de movimentação anual e fortalecer a conectividade ferroviária com a China e a Tailândia, além de esforços em corredores como a Ligação Ferroviária Singapura-Kunming e centros logísticos inteligentes emergentes.

Cenário Competitivo

A consolidação do setor remodela o mapa competitivo à medida que integradores globais buscam escala, tecnologia e capacidades de ponta a ponta. A aquisição da DB Schenker pela DSV por USD 14,3 bilhões é o ato central, elevando o grupo combinado ao topo dos rankings globais e injetando grandes volumes de logística contratada nos gateways da ASEAN. A DHL Global Forwarding amplia a presença regional por meio de um gateway automatizado em Kuala Lumpur, avaliado em EUR 60 milhões (USD 62,5 milhões), que dobra a capacidade de encomendas transfronteiriças. A aliança da Kuehne+Nagel com a Microsoft injeta inteligência artificial na otimização de rotas, impulsionando melhorias de 5% no tempo de ciclo nas rotas Singapura–Jacarta e reforçando sua diferenciação em confiabilidade orientada por dados.

Os líderes locais contra-atacam aproveitando o conhecimento regulatório detalhado e o poder de distribuição doméstica. O Vietnam SuperPort do YCH Group vincula ferramentas de liquidação em blockchain com o alcance de última milha dos Correios do Vietnã, criando uma plataforma favorável às PMEs que agrupa cálculo de impostos, financiamento e entrega em domicílio. A GEODIS incorpora o portfólio de 200.000 m² de armazéns da Keppel Logistics à sua rede rodoviária da ASEAN, viabilizando serviços de controle de temperatura de porto a porta que atraem fabricantes farmacêuticos e de alta tecnologia. A aquisição anterior pela PSA International da BDP International alinha ativos portuários com a gestão de freight, proporcionando visibilidade ao embarcador desde o berço do contêiner até o portão da fábrica.

A adoção de tecnologia distingue os líderes dos retardatários. Os operadores de freight forwarding de alto nível implantam gêmeos digitais de ativos de armazém e transporte para modelar o custo de atendimento, prever perturbações e pré-reservar capacidade. As frotas rodoviárias habilitadas com IoT alimentam telemetria ao vivo para as torres de controle, reduzindo os quilômetros rodados em vazio. Os movimentos de sustentabilidade também contam: o compromisso da DSV com misturas de combustível de aviação sustentável e o mercado de compensações da Kuehne+Nagel permitem que os embarcadores rastreiem as emissões de escopo 3. As barreiras de entrada aumentam à medida que a conformidade com mercadorias perigosas, a certificação PIB e os protocolos de segurança cibernética exigem investimentos mais elevados, empurrando os operadores de menor escala em direção a conversas de fusão ou especialização em nichos.

Líderes do Setor de Freight Forwarding da ASEAN

Deutsche Post DHL Group (DHL Global Forwarding)

Kuehne + Nagel International AG

DSV A/S

Sinotrans Ltd

Kerry Logistics Network Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão concentradas onde a ASEAN está transformando programas de facilitação do comércio e infraestrutura em execuções porta a porta mais rápidas e transparentes em vários países. Movimentos transfronteiriços digitalmente habilitados que dependem do ASEAN Single Window e do ACTS criam espaço para os transitários padronizarem documentação, fluxos de trabalho de regras de origem e cálculos de impostos e taxas entre rotas, além de integrar dados de sistemas de comunidade portuária em ferramentas de rastreamento voltadas para embarcadores. O impulso por maior confiabilidade de cronograma apoia ofertas premium em serviços aéreos e multimodais com prazo definido, à medida que as pegadas de manufatura se diversificam entre Vietnã, Tailândia, Malásia e Indonésia.

Novos nós logísticos e outros reativados também criam pontos de entrada adicionais para consolidação, processamento alfandegado e intercâmbio ferro-marítimo. Em junho de 2026, a Malásia reativou o Porto Seco de Segamat para apoiar o transporte ferroviário de cargas com desembaraço aduaneiro no local, fortalecendo as opções de distribuição interior além dos portais costeiros e apoiando desenhos de hub-and-spoke liderados por transitários. Projetos de portos e corredores também apoiam serviços especializados: a PSA Singapore testou em campo Veículos Guiados Inteligentes de nova geração no Tuas Living Lab, em abril de 2026, destacando a automação em um nó de transbordo fundamental, enquanto o Porto Autônomo de Sihanoukville, no Camboja, avança um programa de expansão em fases apoiado pelo Japão, com meta declarada de cerca de 2,5 milhões de TEUs por ano até 2029. Essa expansão aumenta a necessidade de serviços de feedering, planejamento de transbordo e serviços integrados de alfândega e documentação.

Desenvolvimentos recentes do setor

- Julho de 2026: a DSV expandiu sua sede na Ásia-Pacífico em Hong Kong para apoiar operações na Grande China e na região. A expansão melhora as capacidades de torre de controle para clientes que roteiam cargas por portais da ASEAN e alinha a rede para contratos maiores e multinacionais, após a consolidação contínua do setor.

- Junho de 2026: a DHL Global Forwarding lançou voos dedicados de carga aérea transpacífica de Hanói e Bangkok para centros norte-americanos, incluindo Cincinnati e Chicago, usando aeronaves cargueiras Boeing 777. A capacidade controlada adicional apoia rotas de exportação com prazo definido para eletrônicos e carga relacionada ao comércio eletrônico proveniente do Sudeste Asiático, e remodela as compras em alta temporada para transitários e embarcadores.

- Abril de 2026: a Kuehne+Nagel avançou sua modernização logística rodoviária na Tailândia, implementando outro lote em seu programa de investimento em frota de cavalos mecânicos. A capacidade adicional de tratores melhora o desempenho do linehaul transfronteiriço nos principais corredores do Sudeste Asiático continental e apoia movimentos de carga fracionada (LTL) e consolidada com maior frequência.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de transporte de cargas da ASEAN é definido como a receita obtida com a organização e gestão da movimentação de mercadorias entre modais, incluindo planejamento de embarques, coordenação com transportadores, documentação e serviços de manuseio transfronteiriço em toda a ASEAN.

Exclusões de escopo: excluem-se receitas puramente baseadas em ativos de transporte e infraestrutura (como operações de frotas de caminhões, receita de linehaul de operadores aéreos/marítimos e taxas de manuseio portuário ou de terminal) quando não faturadas como parte de um serviço de transporte de cargas.

Visão geral da segmentação

- Por Modo de Transporte

- Freight Forwarding Aéreo

- Freight Forwarding Marítimo

- Carga Completa de Contêiner (FCL)

- Carga Inferior ao Contêiner Completo (LCL)

- Outros

- Por Usuário Final

- Manufatura e Automotivo

- Petróleo e Gás, Mineração e Extração

- Agricultura, Pesca e Silvicultura

- Construção

- Comércio Distributivo (Atacado/Varejo, FMCG)

- Outros Usuários Finais (Telecomunicações, Farmacêutico, etc.)

- Por País

- Singapura

- Tailândia

- Malásia

- Indonésia

- Vietnã

- Filipinas

- Restante da ASEAN (Mianmar, Laos, Camboja, Brunei)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do panorama de demanda para os fluxos de comércio e carga da ASEAN, e depois mapeia como as receitas de transporte de cargas geralmente são geradas por modal e corredor. Recorremos a dados públicos, como estatísticas comerciais do Secretariado da ASEAN, UN Comtrade, indicadores de logística e comércio do Banco Mundial, séries macroeconômicas do FMI, e institutos nacionais de estatística e agências alfandegárias em importantes Estados-membros.

Para manter o modelo fundamentado em preços e mix reais, também revisamos fontes como relatórios anuais de empresas, apresentações a investidores e publicações de autoridades portuárias e aeroportuárias, além de cobertura de imprensa confiável sobre capacidade, interrupções e mudanças de rota. Quando necessário, foram consultadas uma assinatura paga focada em dados financeiros de empresas e outra focada em fluxos comerciais no nível de embarque, para confirmar a direcionalidade dos corredores e verificar a coerência das variações de tarifas. Esses exemplos não são exaustivos, e outras fontes foram usadas para coletar dados, validar premissas e esclarecer questões pendentes.

Entrevistas e pesquisas primárias

Discussões primárias foram usadas para verificar como a receita de transporte de cargas é reconhecida por modal, quais serviços são comumente agrupados (desembaraço aduaneiro, consolidação, armazenagem básica) e como a demanda transfronteiriça muda entre o modal aéreo e marítimo em diferentes ciclos. Conversamos com transitários, transportadores e agentes, além de grandes equipes de logística do lado dos embarcadores em toda a ASEAN, de modo que as realidades no nível dos corredores, as tendências de rendimento e a parcela de transporte de cargas terceirizado pudessem ser verificadas em relação ao que observam operacionalmente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Diretores executivos: 13% | |

| Nível médio: 61% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 14% | Gerentes: 52% |

Dimensionamento e previsão de mercado

O dimensionamento principal usa uma construção top-down, em que a atividade de comércio e carga em toda a ASEAN é reconstruída por modal e principais corredores, e depois traduzida em receita de transporte de cargas usando a penetração de serviços e a intensidade típica de taxas. Uma vez formado o primeiro total, ele é corroborado por meio de verificações seletivas bottom-up, usando preço amostrado por embarque, volume por modal e agregações no nível de país de um conjunto de operadores visíveis, ajustando-se quando as duas visões não coincidem.

As entradas usadas no modelo incluem valores de importação e exportação da ASEAN, indicadores de movimentação de contêineres, sinais de tonelagem de carga aérea, o momentum dos embarques de manufatura e eletrônicos transfronteiriços, e a direção das tarifas específicas de corredores (spot e contrato), conforme relatado pelos participantes do mercado. Como a divulgação completa país por país é desigual, as lacunas são tratadas por meio da aplicação de relações substitutas entre valor comercial, divisão modal e faixas de taxas de transporte de cargas, validadas em entrevistas.

Para as previsões, aplica-se análise de cenários em torno do crescimento do comércio, adições de capacidade e normalização de tarifas, e depois usa-se uma regressão multivariada simples como verificação cruzada do cenário base, utilizando indicadores de PIB, comércio de mercadorias e atividade aérea e marítima. As premissas são revisadas com os respondentes, de modo que a visão prospectiva reflita o que os operadores esperam em termos de renovações contratuais, mix de embarques e agrupamento de serviços.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como crescimento do comércio de mercadorias, tendências de contêineres e carga aérea, e eventos importantes de interrupção de corredores, para que os totais finais não se distanciem da atividade observada. As variações são revisadas passo a passo, começando com verificações de unidades e temporização de moeda, seguidas de reconciliação por país e modal, e depois uma segunda revisão por analista antes da aprovação final.

Se um valor anômalo for identificado, entramos em contato novamente com especialistas relevantes para confirmar se ele é explicado por picos de tarifas, mudanças de mix ou uma alteração temporária de política. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes (por exemplo, grandes mudanças de capacidade ou alterações de política comercial). Antes da entrega, é feita a última passagem de dados para que os clientes recebam uma visão atualizada.

Dimensionamento do mercado de transporte de cargas da ASEAN pela Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o transporte de cargas na ASEAN podem parecer muito diferentes entre si porque cada editora define seu próprio limite de serviço, ano-base e premissas de tarifas, e depois atualiza esses insumos em cronogramas diferentes. As diferenças também surgem do fato de alguns números refletirem um ano de pico nas tarifas de frete, enquanto outros suavizam as tarifas ao longo de um ciclo mais longo.

A receita de linehaul dos armadores marítimos e as taxas de manuseio portuário ou de terminal estão fora do escopo da Mordor Intelligence, razão pela qual nosso valor pode ser menor do que cifras que incluem uma faixa mais ampla de gastos logísticos junto com as taxas de transporte de cargas. Outro fator é como a intensidade das taxas é tratada, já que algumas estimativas aplicam uma única premissa de percentual do frete entre modais, enquanto nosso modelo separa a economia do transporte aéreo e marítimo e depois testa os totais com verificações de corredores e validação conduzida por entrevistas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 31,62 bilhões de USD (2025) | |

| Editora de Pesquisa de Mercado A | 45,50 bilhões de USD (2024) | Frequentemente apresentado como uma cesta de serviços mais ampla, que pode incluir receitas logísticas adjacentes além do transporte de cargas, e usa um ano-base anterior que pode refletir um ciclo de tarifas e temporização de moeda diferentes. |

| Veículo de Pesquisa Setorial B | 32,80 bilhões de USD (2026) | Usa uma janela de previsão diferente e pode incorporar premissas de crescimento mais forte e progressão de taxas mais elevada, com menor visibilidade sobre como o mix modal e as variações de tarifas no nível de corredor foram validados na construção base. |

Entre os três valores, a diferença é explicada principalmente pelo que é contabilizado como transporte de cargas versus encargos logísticos adjacentes, e pelo ano escolhido para o valor inicial em um período em que as tarifas estavam variando rapidamente. Ao manter o pool de demanda vinculado à atividade de comércio e modal, e depois verificar a intensidade das taxas com insumos de profissionais do setor, chegamos a um número mais fácil de rastrear até fatores claros e repetíveis.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de freight forwarding da ASEAN?

O tamanho do mercado de freight forwarding da ASEAN é de USD 33,13 bilhões em 2026 e tem projeção de atingir USD 41,86 bilhões até 2031.

Qual modo de transporte detém a maior participação no setor de forwarding do Sudeste Asiático?

O freight marítimo responde por 54,60% dos embarques, refletindo a forte dependência da região nos corredores marítimos.

Por que o Vietnã é o mercado nacional de crescimento mais rápido?

O CAGR de 5,05% do Vietnã é impulsionado pela migração da manufatura da China e pelos acordos comerciais preferenciais que elevam os volumes de exportação.

Como os sistemas digitais de alfândega estão melhorando a eficiência logística?

A Janela Única da ASEAN viabiliza o desembaraço sem papel entre os estados membros, reduzindo os tempos de processamento nas fronteiras e os custos associados.

Qual é o impacto do desequilíbrio de contêineres para os operadores de freight forwarding?

As escassezes acionam Encargos de Desequilíbrio de Contêineres de até USD 170 por caixa de 40 pés e impõem estratégias onerosas de reposicionamento.

Qual fusão recente reformulou o cenário competitivo?

A aquisição da DB Schenker pela DSV adicionou USD 41,6 bilhões em receita global e elevou a entidade combinada ao topo dos rankings de freight forwarding.

Página atualizada pela última vez em: