Tamanho e Participação do Mercado de Máquinas de Construção da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

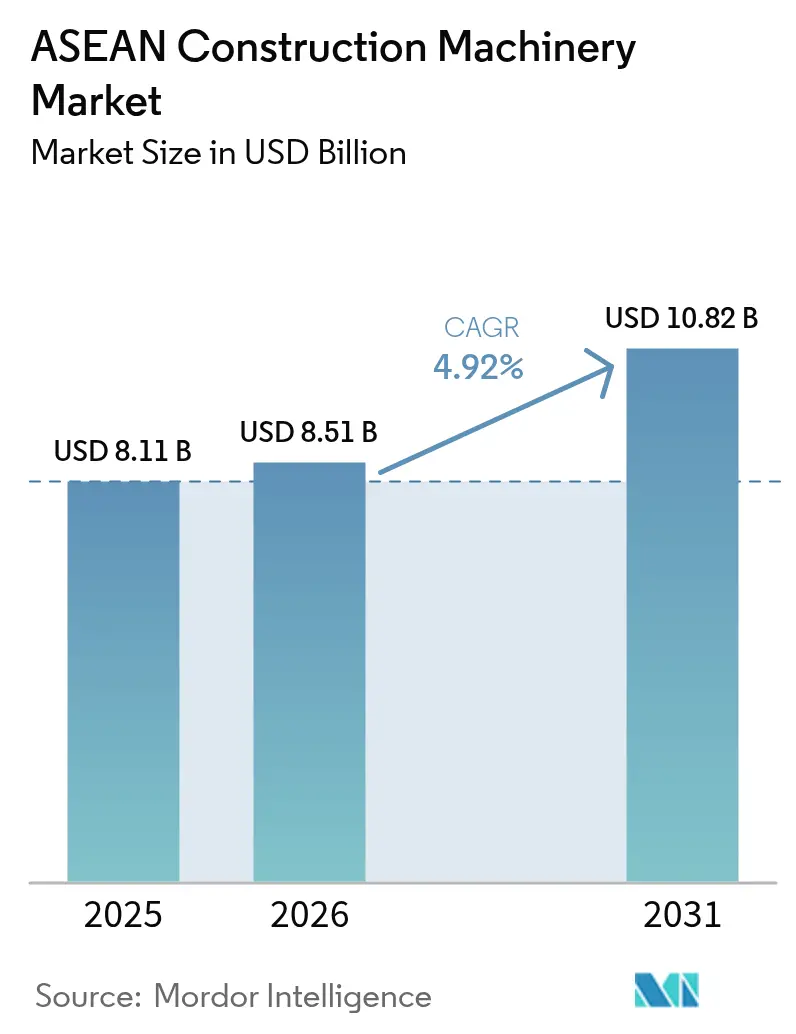

| Tamanho do mercado no ano base (2025) | 8.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

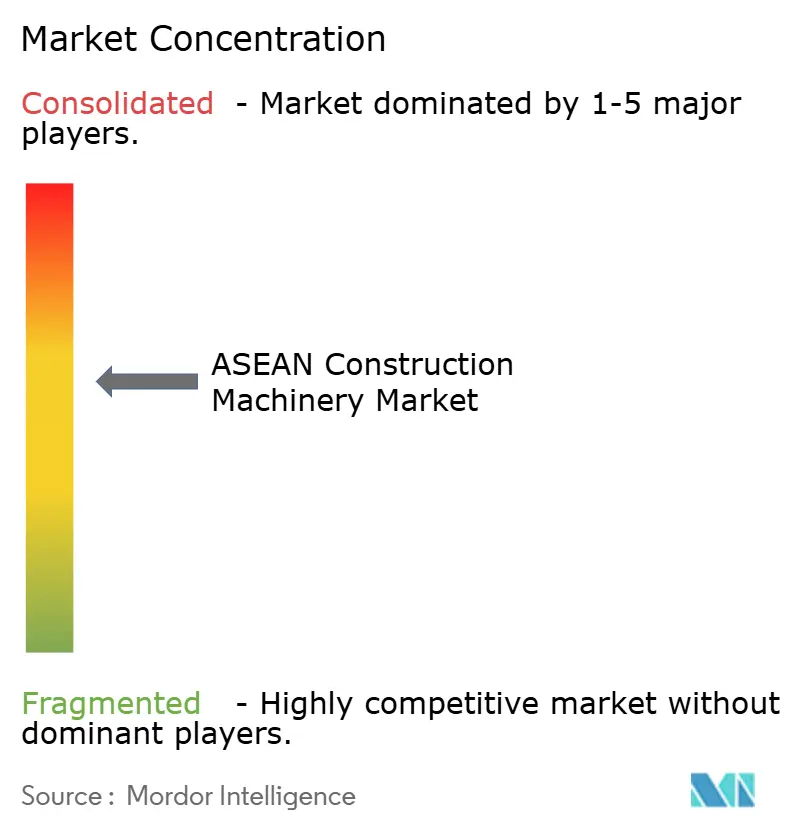

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Construção da ASEAN por Mordor Intelligence

O tamanho do Mercado de Máquinas de Construção da ASEAN foi avaliado em USD 8,11 bilhões em 2025 e estima-se que cresça de USD 8,51 bilhões em 2026 para atingir USD 10,82 bilhões até 2031, a um CAGR de 4,92% durante o período de previsão (2026-2031). O ambicioso projeto da cidade capital Nusantara da Indonésia e o corredor ferroviário de alta velocidade que liga a Tailândia ao Vietnã não são apenas empreendimentos monumentais; eles estão remodelando o panorama da aquisição de equipamentos. À medida que esses megaprojetos se desenvolvem, os ciclos de aquisição de equipamentos estão se alongando e o conjunto de maquinários disponíveis está se expandindo. Enquanto isso, nas regiões ricas em minerais de Sulawesi e Maluku, as expansões na mineração de níquel estão impulsionando um aumento na demanda por escavadeiras, particularmente aquelas na faixa de grande capacidade, estendendo-se além dos projetos de infraestrutura tradicionais. As fabricantes de equipamentos originais (OEMs) chinesas, notadamente XCMG e Sany, estão avançando significativamente, em parte graças às regras de localização de contratantes da Rota e Cinturão. Elas estão aproveitando sua capacidade de entregar peças rapidamente, o que lhes permite oferecer preços abaixo dos fornecedores japoneses estabelecidos por uma margem considerável. Nos canteiros de obras, o impulso pela digitalização é evidente. Com mandatos como o BIM Nível 2, o advento da telemática 5G e a ascensão dos sistemas de controle de nivelamento semiautônomos, os proprietários de frotas estão cada vez mais inclinados a renovações orientadas pela tecnologia. Essa mudança ocorre mesmo enquanto navegam por taxas de financiamento de projetos mais apertadas e escassez de operadores. Embora os modelos elétricos a bateria ainda estejam em seus estágios iniciais, eles têm muito a ganhar. O mandato de Singapura para equipamentos de emissão zero em contratos públicos ressalta a importância da sustentabilidade e posiciona os adotantes iniciais para aproveitar as lucrativas receitas de serviços de carregamento no mercado de pós-venda.

Principais Conclusões do Relatório

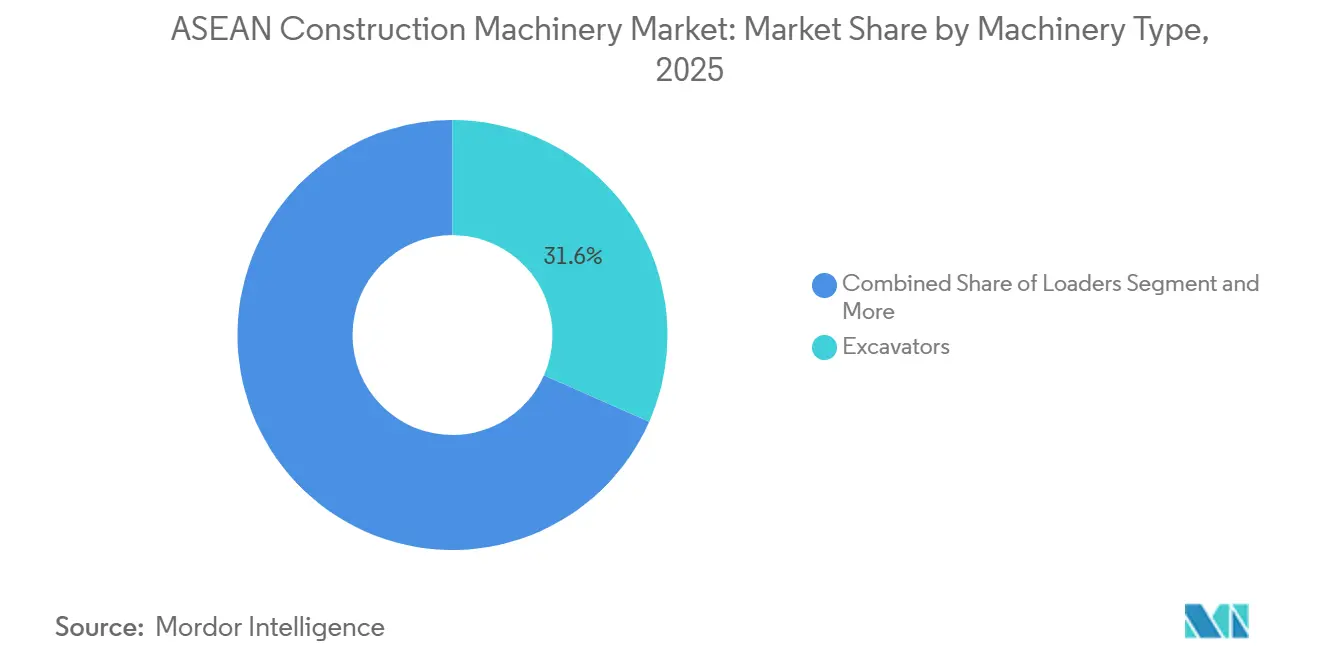

- Por tipo de maquinário, as escavadeiras detinham 31,61% da participação do mercado de máquinas de construção da ASEAN em 2025, enquanto as retroescavadeiras devem registrar um CAGR de 5,94% até 2031.

- Por aplicação, a movimentação de terra capturou 54,15% do mercado de máquinas de construção da ASEAN em 2025; a instalação de utilidades está avançando a um CAGR de 6,8% até 2031.

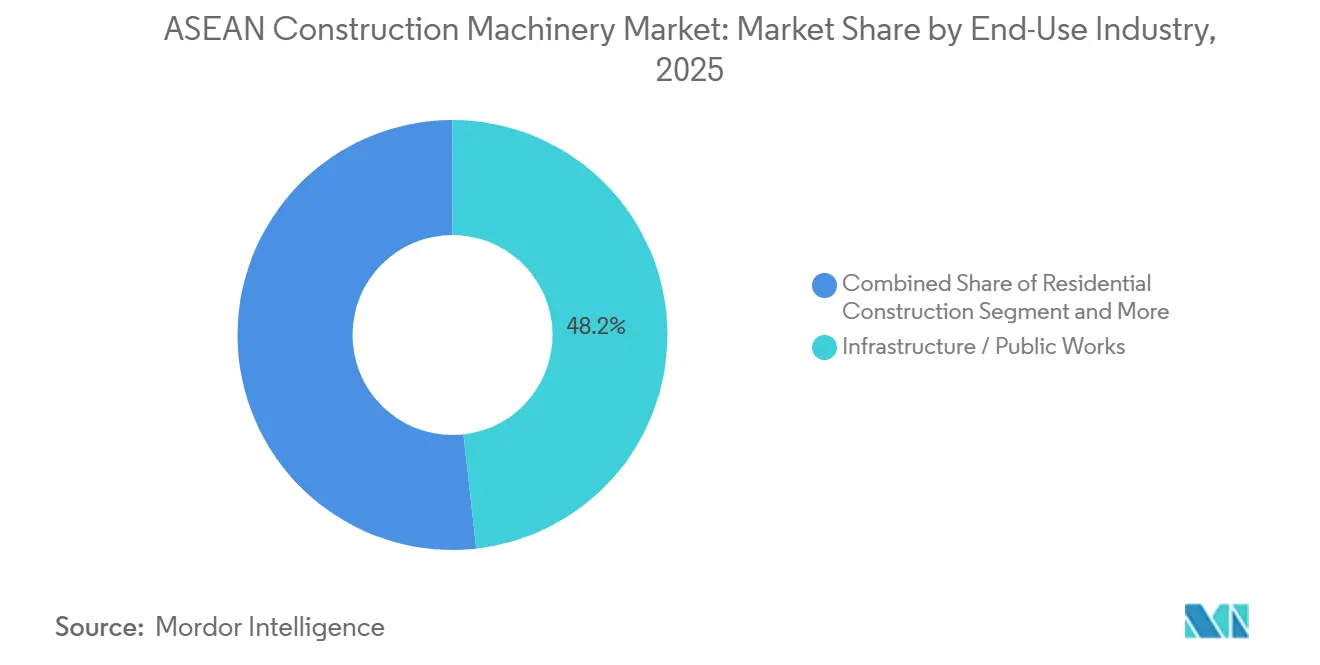

- Por setor de uso final, infraestrutura e obras públicas responderam por 42,23% do mercado de máquinas de construção da ASEAN em 2025 e se expandirão a um CAGR de 5,8% até 2031.

- Por propulsão, os equipamentos a diesel mantiveram uma participação de 61,39% em 2025, enquanto as unidades elétricas a bateria devem crescer a um CAGR de 10,99% até 2031.

- Por geografia, a Indonésia liderou com 39,62% da demanda regional em 2025; o Vietnã deve registrar o CAGR mais rápido de 5,61% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Máquinas de Construção da ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Superciclo de Infraestrutura | +1.8% | Indonésia, Kalimantan Oriental, Nusantara | Longo prazo (≥ 4 anos) |

| Boom da Mineração de Níquel | +1.5% | Indonésia, Sulawesi, Kalimantan | Médio prazo (2-4 anos) |

| Corredor Ferroviário de Alta Velocidade | +1.2% | Tailândia, Vietnã, Delta do Mekong | Médio prazo (2-4 anos) |

| Fortes Influxos de Investimento Estrangeiro Direto | +1.0% | Vietnã, Indonésia, Tailândia, Malásia | Curto prazo (≤ 2 anos) |

| Localização de Contratantes da Rota e Cinturão | +0.8% | Indonésia, Tailândia, Malásia, Filipinas | Médio prazo (2-4 anos) |

| Digitalização de Canteiros de Obras | +0.6% | Singapura, Malásia, Tailândia, Vietnã | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Superciclo de Infraestrutura Impulsionado pela Construção da Cidade Capital IKN da Indonésia

A relocação do centro administrativo da Indonésia para Nusantara desencadeou uma onda de construção multianual de aproximadamente USD 32 bilhões abrangendo 256.000 hectares [1]"Cronograma de Terraplanagem do IKN,", Equipe do Jakarta Post, thejakartapost.co. A primeira fase exige extensas obras de terraplanagem e impõe limites de conteúdo local para maquinários, incentivando joint ventures entre OEMs globais e montadores locais. A Hitachi aumentou a produção de suas escavadeiras ZAXIS-7G em sua instalação em Karawang. Ao mesmo tempo, a XCMG abriu um centro de peças em Jacarta, o que reduziu notavelmente o tempo de inatividade dos contratantes. Em Samarinda e Balikpapan, a crescente necessidade de habitação para trabalhadores e parques logísticos está impulsionando o uso de equipamentos além dos canteiros primários. Embora os atrasos na aquisição de terras tenham desacelerado as aquisições, o programa de construção mantém um fluxo constante para o futuro previsível.

Boom da Mineração de Níquel Impulsionando a Demanda por Escavadeiras de Grande Porte

Espera-se que a produção de níquel de grau para baterias cresça significativamente, levando a maiores razões de decapeamento nos depósitos de laterita de Sulawesi. Essa mudança tornou essencial o emprego de escavadeiras hidráulicas equipadas com caçambas de seis metros cúbicos. Em um movimento estratégico, a Hitachi iniciou a montagem local de seus equipamentos, reduzindo efetivamente os prazos de entrega e contornando pesados impostos de importação. Enquanto a Caterpillar e a Komatsu continuam a liderar o mercado, os concorrentes Sany e XCMG estão causando impacto ao oferecer descontos e garantir logística rápida de peças por meio de seus centros localizados. Sob a Lei de Mineração da Indonésia, a introdução de pacotes de supressão de poeira baseados em telemática aumentou o gasto de capital por unidade, mas essa medida garante que as frotas estejam alinhadas com as auditorias de ESG. No entanto, uma possível queda na demanda global por veículos elétricos pode moderar os pedidos no período de previsão.

Corredor Ferroviário de Alta Velocidade Tailândia–Vietnã Impulsionando a Demanda de Equipamentos Transfronteiriços

A ferrovia Norte-Sul do Vietnã, com um investimento de USD 67 bilhões, e a ferrovia Bangkok-Nong Khai da Tailândia devem consumir quantidades substanciais de lastro e concreto. Isso ressalta a demanda sustentada por motoniveladoras, pavimentadoras e rolos ao longo de uma vasta extensão. No Corredor Econômico Oriental da Tailândia, as escavadeiras semiautônomas da Komatsu reduziram as horas de operador e melhoraram a precisão de nivelamento. No Laos e no Camboja, a logística de segmentos de pontes pré-fabricadas está elevando as taxas de aluguel de guindastes e manipuladores telescópicos devido às frotas domésticas subdimensionadas. No entanto, desafios se avizinham, pois o Vietnã enfrenta uma alta relação dívida/PIB, levantando preocupações sobre possíveis mudanças nas classificações soberanas e subsequentes atrasos nos desembolsos.

Fortes Influxos de Investimento Estrangeiro Direto em Parques Industriais e Zonas Econômicas Especiais da ASEAN

A ASEAN atraiu uma parcela significativa do investimento estrangeiro direto (IED) em manufatura e logística. Liderando a região, o Vietnã garantiu uma parcela notável, seguido pela Malásia. A Zona Econômica Especial (ZEE) de Johor atraiu investimentos substanciais, alocados em locais de semicondutores e centros de dados, cada um exigindo amplo espaço de piso. O mercado de máquinas de construção da ASEAN experimentou forte crescimento, impulsionado pela popularidade das retroescavadeiras, particularmente para tarefas de escavação de valas e drenagem em propriedades em campo aberto. A 3DX Xtra ecoXcellence da JCB oferece uma redução considerável no consumo de combustível. Enquanto isso, no Vietnã, taxas de arrendamento competitivas para escavadeiras, significativamente mais baixas do que os custos de propriedade, estão impulsionando o aumento da adoção de aluguel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Gasto de Capital e Taxas de Financiamento | -1.2% | Indonésia, Tailândia, Filipinas, Malásia | Curto prazo (≤ 2 anos) |

| Escassez de Operadores Certificados | -0.8% | Indonésia, Tailândia, Vietnã, Filipinas | Médio prazo (2-4 anos) |

| Rede Escassa de Carregamento e Abastecimento de Hidrogênio | -0.6% | Singapura, Malásia, Tailândia, Vietnã | Longo prazo (≥ 4 anos) |

| Volatilidade Comercial China–EUA | -0.4% | Indonésia, Tailândia, Malásia, Singapura | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Gasto de Capital Inicial e Aperto nas Taxas de Financiamento de Projetos

Na Tailândia, as taxas de arrendamento para uma escavadeira padrão de 20 toneladas com preço dentro de uma faixa específica estão agora mais altas. Na Indonésia, a taxa também está mais alta. Isso marca um aumento em relação às taxas anteriores. Um aumento em pontos-base se traduz em um custo adicional no valor presente líquido de uma frota de cinco unidades, pressionando os contratantes com licitações de preço fixo. Os atrasos nos desembolsos do Fundo de Investimento Maharlika já atrasaram os pedidos de equipamentos para a Ferrovia Norte-Sul. Embora as opções de aluguel ofereçam algum alívio — a taxa diária de aluguel de escavadeiras no Vietnã frequentemente se mostra mais econômica do que a propriedade para projetos com duração inferior a um ano — as taxas de aprovação de crédito diminuíram, refletindo uma queda significativa em relação ao período anterior.

Escassez de Operadores Certificados Inflacionando o OPEX

A ASEAN enfrenta uma significativa escassez de operadores, com as certificações crescendo lentamente a cada ano. Os salários dos operadores no Vietnã aumentaram substancialmente, enquanto apenas uma pequena porcentagem dos operadores nas Filipinas atendeu aos novos padrões da TESDA. Equipes inexperientes estão contribuindo para custos de reparo mais altos e maior tempo de inatividade. Além disso, o congelamento da Malásia nas autorizações de trabalho para trabalhadores de Bangladesh restringiu ainda mais a oferta. No entanto, os sistemas semiautônomos estão ajudando a mitigar as escassezes. Por exemplo, o PC200i-12 da Komatsu permite que operadores, com treinamento mínimo, alcancem tolerâncias de nivelamento que anteriormente exigiam vasta experiência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Maquinário: A Versatilidade das Retroescavadeiras Impulsiona o Crescimento

As escavadeiras estão comandando 31,61% da participação do mercado de máquinas de construção da ASEAN em 2025. As retroescavadeiras registraram um CAGR de 5,94%, superando as escavadeiras. O crescente trabalho de utilidades municipais em cidades secundárias vietnamitas e filipinas valoriza uma máquina que tanto escava quanto carrega. As carregadeiras detêm uma participação significativa do mercado de máquinas de construção da ASEAN, impulsionadas pelas expansões portuárias e pelo aumento das demandas de manuseio de materiais. Os guindastes também mantêm uma participação notável, apoiados pelo aumento das construções de arranha-céus em Bangkok e na Cidade de Ho Chi Minh.

As tendências de aluguel reforçam esse impulso: os contratantes frequentemente alugam retroescavadeiras, superando a taxa de aluguel de escavadeiras. Essa abordagem ajuda a mitigar as pressões de capital, particularmente em um ambiente de altas taxas de juros. A 3DX Xtra da JCB, com motor Tier 4 Final, destaca o foco do setor em equipamentos multifuncionais e eficientes em combustível, especialmente em projetos de água do tipo Construir-Operar-Transferir. O PC200i-12 semiautônomo da Komatsu, equipado com controles inteligentes, reduz os tempos de nivelamento e acelera o treinamento de operadores, sinalizando uma mudança tecnológica na dinâmica de frotas em todo o panorama do mercado de máquinas de construção da ASEAN.

Por Aplicação: Dominância da Movimentação de Terra, Aceleração da Instalação de Utilidades

A movimentação de terra permaneceu a maior fatia do mercado de máquinas de construção da ASEAN, respondendo por 54,15% em 2025, sustentada pela recuperação de terras e pelos diques de controle de inundações na Indonésia, no Vietnã e nas Filipinas. A instalação de utilidades, no entanto, crescerá mais rapidamente a um CAGR de 6,8%, pois as implantações de 5G e as redes de água envelhecidas em metrópoles densas exigem precisão em valas estreitas que favorece equipamentos compactos.

A construção de concreto e estradas, detendo uma participação significativa, alinha-se estreitamente com projetos de ferrovias de alta velocidade e metrô. Enquanto isso, o suporte à mineração recebe um impulso com a crescente produção de minério de níquel. Em Singapura, o setor de demolição e reciclagem, apesar de sua modesta participação na demanda, está se expandindo rapidamente. Esse crescimento é impulsionado por um mandato de reciclagem de resíduos, exigindo trituradores e classificadores especializados. Tais aplicações diversas não apenas mitigam a ciclicidade, mas também ressaltam sua importância na manutenção dos fluxos de receita em todo o mercado de máquinas de construção da ASEAN.

Por Setor de Uso Final: O Fluxo de Infraestrutura Sustenta a Demanda por Equipamentos

Infraestrutura e obras públicas responderam por 42,23% do mercado de máquinas de construção da ASEAN em 2025 e devem registrar o maior CAGR de 5,8%, à medida que projetos de metrô, rodovias expressas e portos ultrapassam USD 320 bilhões até 2030. A construção residencial respondeu por uma parcela significativa, impulsionada por iniciativas de habitação acessível, embora os custos mais altos de hipotecas lancem uma nota de cautela.

A construção comercial se beneficia da expansão de centros de dados e armazéns logísticos, enquanto a mineração aproveita os ventos favoráveis do boom do níquel da Indonésia. O setor de infraestrutura, com seu ciclo de utilização mais longo, influencia as estratégias de peças dos OEMs. Os centros de distribuição expandidos da Komatsu na Malásia e em Singapura visam capturar receitas de serviços a jusante, reforçando a fidelidade à marca no mercado de máquinas de construção da ASEAN.

Por Propulsão: O Diesel Mantém a Maioria enquanto os Elétricos a Bateria Ganham Tração

Os equipamentos a diesel ainda detinham 61,39% da participação do mercado de máquinas de construção da ASEAN em 2025, devido à densidade energética e ao reabastecimento rápido. As máquinas elétricas a bateria, no entanto, devem crescer a um CAGR de 10,99% até 2031, catalisadas pela regra de projetos públicos de emissão zero de Singapura para 2030 e pelas isenções tarifárias da Malásia. Os modelos híbridos estão preenchendo a lacuna, aproveitando a energia nos ciclos de giro sem a necessidade de infraestrutura de carregamento.

Embora os tempos de carregamento e as janelas de operação representem desafios para a adoção elétrica em megaprojetos remotos, eles se alinham bem com a tunelagem urbana e a logística interna. Embora a dominância do diesel esteja destinada a diminuir — graças à queda nos custos dos pacotes de íons de lítio — os proprietários de frotas ainda favorecem a bem estabelecida rede de serviços a diesel. Em contraste, a rede de serviços elétricos conta com pontos limitados em todo o mercado de máquinas de construção da ASEAN.

Análise Geográfica

A Indonésia ancorou 39,62% da demanda de 2025, impulsionada pelo programa Nusantara e pelas expansões das minas de níquel que juntas exigem 200 milhões de m³ de terraplanagem e implantação contínua de escavadeiras de grande porte. A montagem local da Hitachi reduziu os ciclos de entrega para 10 meses e atenuou os picos de preços de importação impulsionados pela depreciação da rupia, enquanto a desvalorização cambial empurrou os contratantes em direção a unidades montadas domesticamente [2]"Marco da Planta de Karawang,", Hitachi Construction Machinery, hitachicm.com. As plantas HPAL da Vale Indonésia estendem ainda mais a demanda por remoção de estéril, mantendo o mercado de máquinas de construção da ASEAN firmemente orientado para o arquipélago.

O Vietnã registrará o CAGR mais rápido da região de 5,61%, apoiado por investimentos significativos em projetos ferroviários de alta velocidade e investimento estrangeiro direto em parques de eletrônicos e baterias para veículos elétricos. O Vietnã está testemunhando um aumento nos aluguéis de retroescavadeiras e compactadores. Embora os prazos rápidos de preparação de canteiros alimentem essa demanda, o aumento dos salários dos operadores e as possíveis mudanças nas classificações soberanas representam desafios. Notavelmente, com alta penetração de aluguel para equipamentos compactos, o segmento vietnamita do mercado de máquinas de construção da ASEAN está demonstrando rápida adaptabilidade às pressões de custo de capital.

A Tailândia, com uma participação substancial no mercado, é impulsionada por projetos como desenvolvimentos ferroviários significativos, parques industriais e testes de equipamentos autônomos. Embora os OEMs chineses, exemplificados por guindastes fabricados localmente, estejam deixando sua marca, as marcas japonesas estão mantendo sua posição com ofertas como controles semiautônomos e pacotes de financiamento atrativos. Embora as taxas de arrendamento tenham subido ligeiramente, amortecendo o entusiasmo dos contratantes, essas preocupações são mitigadas pelos ganhos de produtividade da Construção Inteligente.

As Filipinas, que respondem por uma parcela notável da demanda e projetam crescimento constante, enfrentaram atrasos nos pedidos de equipamentos devido a gargalos de financiamento. Embora as certificações obrigatórias de operadores tenham levado à inflação salarial, as reformas no setor de mineração estão criando oportunidades para escavadeiras de médio porte. A Malásia, com uma participação significativa no mercado, está em alta com a aproximação da conclusão dos principais elos ferroviários e os compromissos com zonas econômicas especiais. Além disso, as concessões tarifárias em máquinas elétricas estão posicionando Kuala Lumpur como um terreno pioneiro para frotas de emissão zero. Singapura, contribuindo com uma parcela menor para o mercado, está experimentando crescimento modesto. Embora a escassez de terras limite os volumes absolutos, os mandatos para BIM e veículos de emissão zero estão criando nichos de demanda lucrativos. Os demais membros da ASEAN, juntos detendo uma participação menor, estão apostando em desenvolvimentos como extensões ferroviárias e modernizações portuárias, embora a instabilidade em Mianmar esteja freando uma adoção mais ampla.

Panorama Competitivo

No mercado de máquinas de construção da ASEAN, a concorrência permanece fragmentada, sem nenhum OEM detendo mais do que uma participação mínima. A Localização 2.0 emergiu como a fronteira estratégica: a Hitachi estabeleceu uma montagem de escavadeiras de grande porte na Indonésia. Ao mesmo tempo, a expansão da Komatsu na Bangkok Motor Works não apenas encurta os prazos de entrega, mas também ajuda a evitar impostos de importação. Esse movimento reforça a reputação desses incumbentes japoneses em garantir o tempo de atividade. Além disso, os modelos PC200i e PC220LCi da Komatsu agora contam com controles de nivelamento baseados em nuvem, simplificando o treinamento de operadores e melhorando a economia do ciclo de vida.

As empresas chinesas estão capitalizando as regulamentações de conteúdo da Rota e Cinturão para expandir rapidamente. A XCMG garantiu um contrato significativo de guindastes na Tailândia, e sua logística acelerada de peças em Jacarta destaca a maturidade de sua rede de serviços. Enquanto isso, a Sany está de olho em um aumento de produção no Sudeste Asiático, com o objetivo de gerar uma parcela substancial de sua receita no exterior, graças ao seu IPO planejado. Apesar das estratégias agressivas de preços, com lacunas de preços significativas e prazos de pagamento estendidos para fechar os negócios iniciais de equipamentos, a fidelidade à marca permanece vinculada à disponibilidade de peças a longo prazo.

Oportunidades abundam em ofertas elétricas a bateria e soluções de manutenção preditiva. As escavadeiras elétricas de Nova Geração da Volvo, equipadas com ActiveCare Direct, apresentam uma redução notável no tempo de inatividade. No entanto, com apenas um número limitado de pontos de serviço para equipamentos elétricos espalhados pela ASEAN, o crescimento é prejudicado. No mercado de pós-venda, o financiamento desempenha um papel fundamental: a Komatsu Financial oferece taxas de arrendamento competitivas, aliviando as pressões de capital. Ao mesmo tempo, a extensa rede de centros de serviços a diesel da Caterpillar fomenta a fidelidade entre os proprietários de frotas de longa data. Enquanto isso, players de nicho como a JCB, especializada em retroescavadeiras, e a Doosan, focada em escavadeiras compactas, estão conquistando seu espaço ao enfatizar a versatilidade e o menor gasto de capital.

Líderes do Setor de Máquinas de Construção da ASEAN

Hitachi Construction Machinery Co

Caterpillar Inc.

Mitsubishi Corporation

Komatsu Ltd.

Xuzhou Construction Machinery Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A SDLG inaugurou a PT SDLG Indonesia Machinery em Jacarta, assinando acordos para mais de 1.100 máquinas.

- Janeiro de 2025: A Volvo Construction Equipment lançou suas escavadeiras de Nova Geração no Sudeste Asiático, com hidráulica que reduz o consumo de combustível em até 15% e câmeras traseiras de série.

Escopo do Relatório do Mercado de Máquinas de Construção da ASEAN

O relatório do mercado de máquinas de construção da ASEAN é segmentado por tipo de maquinário (escavadeiras, carregadeiras, guindastes, retroescavadeiras, motoniveladoras, pavimentadoras e compactadores e outros), aplicação (movimentação de terra, construção de concreto e estradas, manuseio de materiais e logística, suporte à mineração, demolição e reciclagem, instalação de utilidades e outros), setor de uso final (construção residencial, construção comercial, infraestrutura/obras públicas, mineração, petróleo e gás, manufatura industrial e outros), propulsão (diesel, híbrido, elétrico a bateria, célula de combustível de hidrogênio e outros) e geografia (Indonésia, Tailândia, Vietnã, Filipinas, Malásia, Singapura e Restante da ASEAN). As previsões de mercado são fornecidas em termos de valor (USD) e volume (unidades).

| Escavadeiras |

| Carregadeiras |

| Guindastes |

| Retroescavadeiras |

| Motoniveladoras |

| Pavimentadoras e Compactadores |

| Outros (Manipuladores Telescópicos, Caminhões Basculantes, etc.) |

| Movimentação de Terra |

| Construção de Concreto e Estradas |

| Manuseio de Materiais e Logística |

| Suporte à Mineração |

| Demolição e Reciclagem |

| Instalação de Utilidades |

| Outros |

| Construção Residencial |

| Construção Comercial |

| Infraestrutura / Obras Públicas |

| Mineração |

| Petróleo e Gás |

| Manufatura Industrial |

| Outros |

| Diesel |

| Híbrido |

| Elétrico a Bateria |

| Célula de Combustível de Hidrogênio |

| Outros |

| Indonésia |

| Tailândia |

| Vietnã |

| Filipinas |

| Malásia |

| Singapura |

| Restante da ASEAN (Mianmar, Laos, Camboja, Brunei) |

| Por Tipo de Maquinário | Escavadeiras |

| Carregadeiras | |

| Guindastes | |

| Retroescavadeiras | |

| Motoniveladoras | |

| Pavimentadoras e Compactadores | |

| Outros (Manipuladores Telescópicos, Caminhões Basculantes, etc.) | |

| Por Aplicação | Movimentação de Terra |

| Construção de Concreto e Estradas | |

| Manuseio de Materiais e Logística | |

| Suporte à Mineração | |

| Demolição e Reciclagem | |

| Instalação de Utilidades | |

| Outros | |

| Por Setor de Uso Final | Construção Residencial |

| Construção Comercial | |

| Infraestrutura / Obras Públicas | |

| Mineração | |

| Petróleo e Gás | |

| Manufatura Industrial | |

| Outros | |

| Por Propulsão | Diesel |

| Híbrido | |

| Elétrico a Bateria | |

| Célula de Combustível de Hidrogênio | |

| Outros | |

| Por País | Indonésia |

| Tailândia | |

| Vietnã | |

| Filipinas | |

| Malásia | |

| Singapura | |

| Restante da ASEAN (Mianmar, Laos, Camboja, Brunei) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual da demanda do mercado de máquinas de construção da ASEAN e para onde está se encaminhando?

O mercado está em USD 8,51 bilhões em 2026 e prevê-se que atinja USD 10,82 bilhões até 2031 a um CAGR de 4,92%.

Qual país responde pela maior participação nas vendas de equipamentos?

A Indonésia lidera com 39,62% da demanda regional graças à construção da cidade capital Nusantara e às expansões das minas de níquel.

Qual segmento de equipamentos está crescendo mais rapidamente no Sudeste Asiático?

As retroescavadeiras devem crescer a um CAGR de 5,94% até 2031, superando as escavadeiras devido à demanda por utilidades municipais e preparação de canteiros residenciais.

Quais estratégias de OEM estão se mostrando mais bem-sucedidas na região?

A Localização 2.0 — montagem de equipamentos no país e encurtamento dos prazos de entrega de peças — combinada com recursos semiautônomos e de telemática está ajudando marcas como Hitachi, Komatsu, XCMG e Volvo CE a ganhar participação.

Quais são os principais riscos que os contratantes enfrentam ao adquirir maquinários?

Custos de empréstimo mais altos, escassez de operadores certificados, redes de carregamento escassas para equipamentos verdes e volatilidade da cadeia de suprimentos decorrente das tensões comerciais China–EUA pressionam o custo total de propriedade.

Página atualizada pela última vez em: