Tamanho e Participação do Mercado de Tendões e Ligamentos Artificiais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

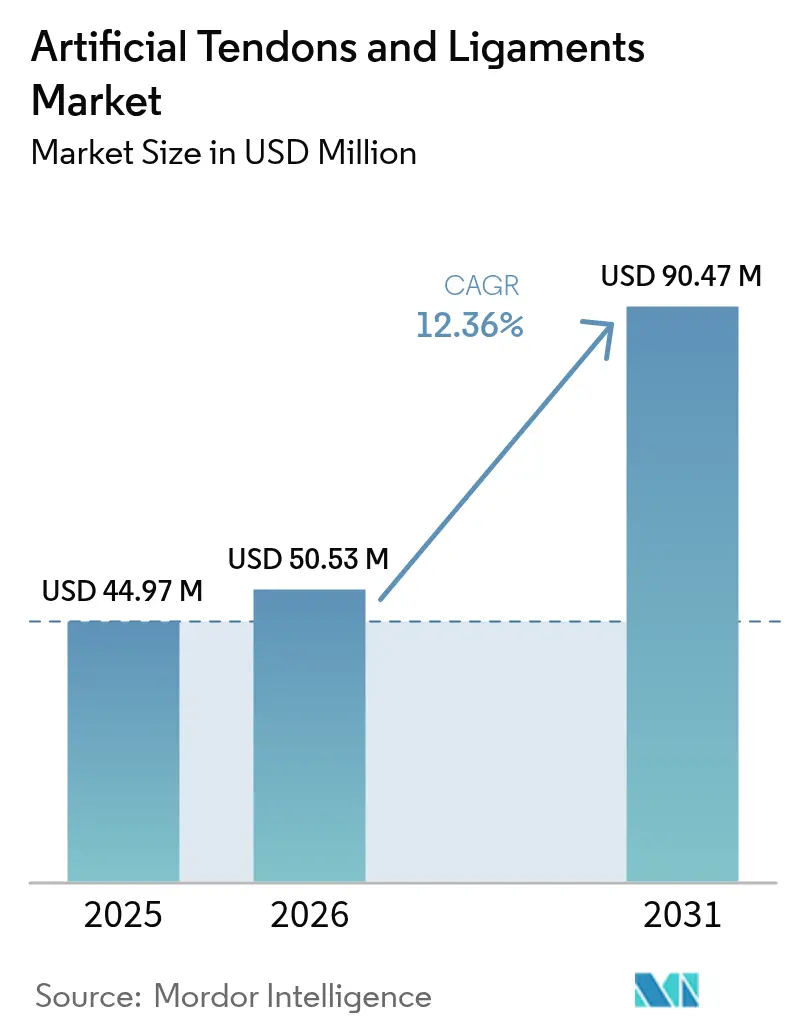

| Tamanho do Mercado (2026) | 50.53 Milhões de dólares |

| Tamanho do Mercado (2031) | 90.47 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.36% CAGR |

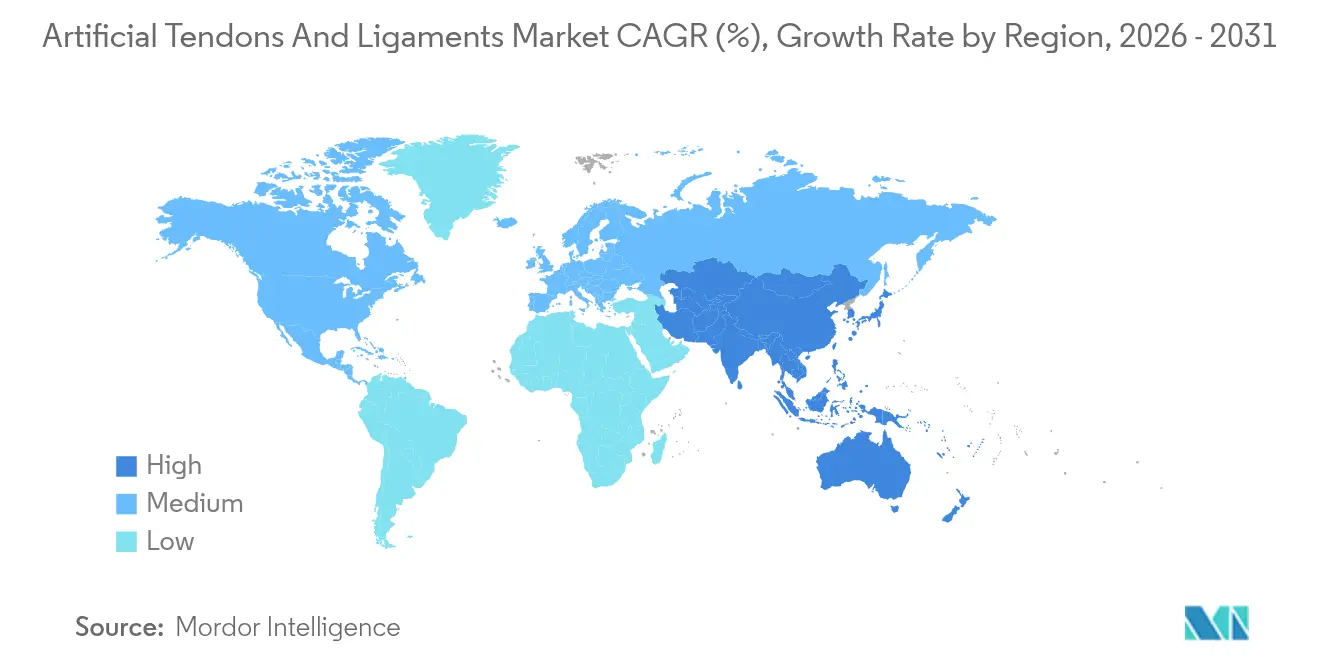

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

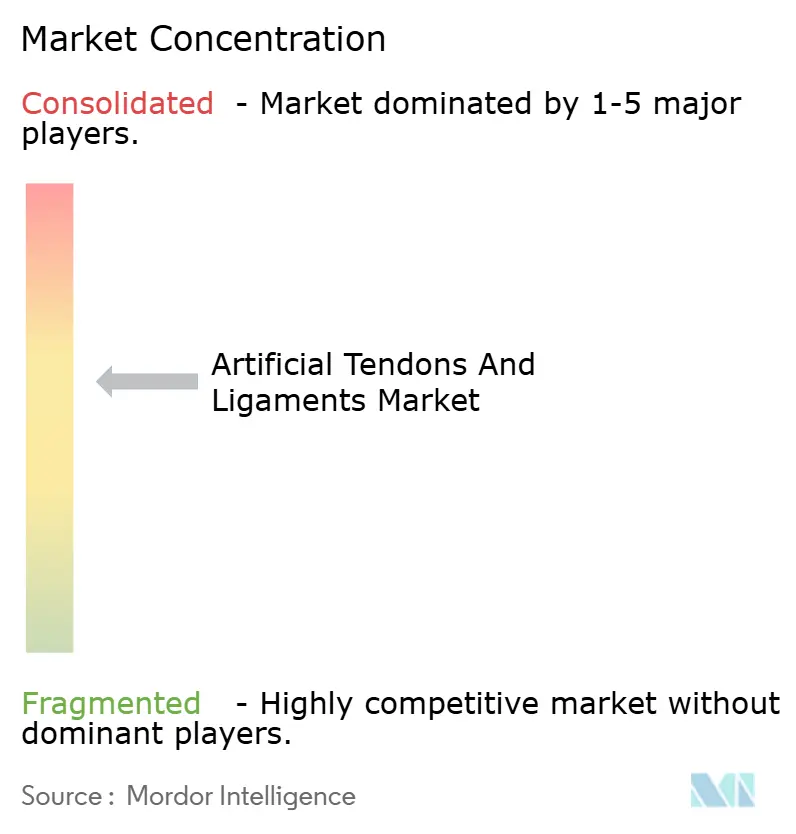

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tendões e Ligamentos Artificiais por Mordor Intelligence

O tamanho do mercado de tendões e ligamentos artificiais em 2026 é estimado em USD 50,53 milhões, crescendo a partir do valor de 2025 de USD 44,97 milhões, com projeções para 2031 mostrando USD 90,47 milhões, crescendo a um CAGR de 12,36% no período de 2026 a 2031. O aumento dos traumas ligamentares relacionados ao esporte, a transição para técnicas minimamente invasivas e o rápido crescimento das cirurgias ambulatoriais estão reforçando a demanda. A Europa mantém a liderança com 38% de participação na receita, enquanto a Ásia-Pacífico registra o CAGR mais rápido de 13,1% à medida que a participação esportiva regional cresce. As lesões de joelho dominam o volume com 58% de participação, mas os procedimentos de pé e tornozelo aceleram a 13,8%. A intensidade competitiva se concentra nos sistemas sintéticos PET-LARS, mas os scaffolds híbridos impressos em 3D — em expansão de 17,2% — sinalizam uma mudança tecnológica. Os hospitais realizam a maioria dos casos atualmente, embora os centros cirúrgicos ambulatoriais ampliem a capacidade ortopédica e representem o crescimento mais rápido entre os usuários finais do mercado. Aquisições estratégicas, como a compra da Artelon pela Stryker, ressaltam a consolidação do setor e a busca por biomateriais diferenciados.

Principais Conclusões do Relatório

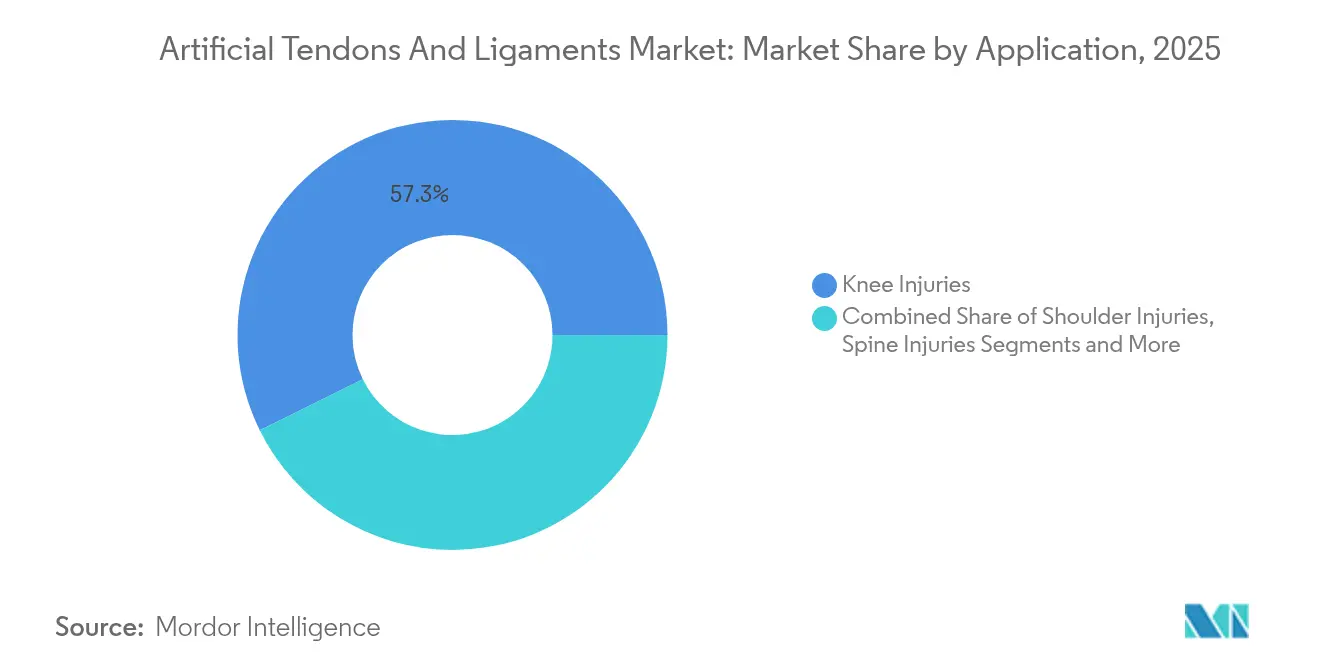

- Por aplicação, as lesões de joelho detinham 57,30% da participação do mercado de tendões e ligamentos artificiais em 2025; pé e tornozelo tem previsão de expansão a um CAGR de 13,62% até 2031.

- Por tipo de implante, o PET-LARS sintético comandava 63,20% da participação do tamanho do mercado de tendões e ligamentos artificiais em 2025, enquanto os scaffolds híbridos impressos em 3D têm projeção de crescimento a um CAGR de 16,85% até 2031.

- Por material, o PET manteve 65,10% de participação na receita em 2025; a seda está definida para registrar um CAGR de 15,05% até 2031.

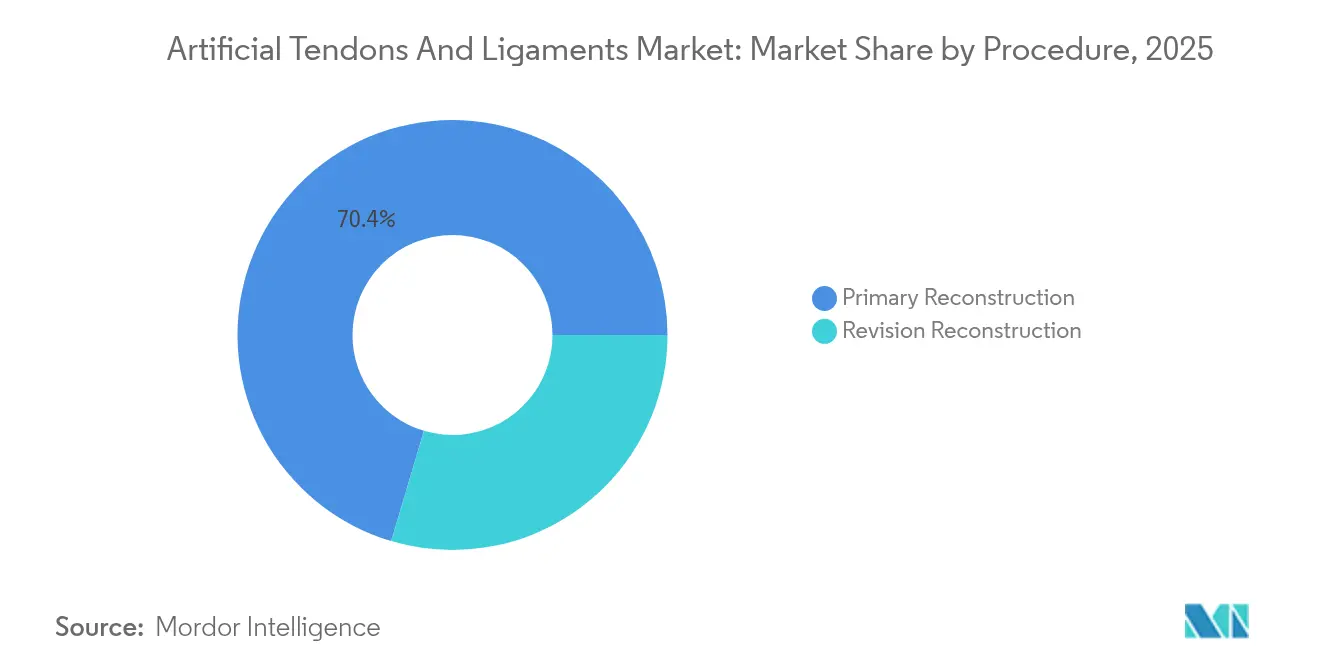

- Por procedimento, a reconstrução primária representou 70,40% do tamanho do mercado de tendões e ligamentos artificiais em 2025, enquanto a reconstrução de revisão avança a um CAGR de 13,67% até 2031.

- Por usuário final, hospitais e centros ortopédicos especializados lideraram com 61,10% de participação em 2025; os centros cirúrgicos ambulatoriais registram o CAGR projetado mais alto de 13,54% até 2031.

- Por geografia, a Europa liderou com 37,60% da receita em 2025; a Ásia-Pacífico tem projeção de registrar o CAGR mais rápido de 12,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tendões e Ligamentos Artificiais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos traumas ligamentares relacionados ao esporte | +3.2% | Global (América do Norte e Europa com maior incidência) | Curto prazo (≤ 2 anos) |

| Preferência por técnicas minimamente invasivas | +2.8% | Global | Médio prazo (2 a 4 anos) |

| Expansão da infraestrutura de cirurgia ortopédica ambulatorial | +1.9% | América do Norte, Europa, APAC desenvolvida | Médio prazo (2 a 4 anos) |

| Acumulação de dados clínicos de próxima geração | +1.7% | Global | Médio prazo (2 a 4 anos) |

| Investimento de OEMs em bio-sintéticos híbridos | +2.5% | Global (ganhos iniciais na América do Norte e Europa) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global da Incidência de Traumas Ligamentares Relacionados ao Esporte

As reconstruções anuais do LCA agora chegam a 400.000, traduzindo-se em 18 lesões por 100.000 habitantes e maior incidência entre atletas. O ônus econômico se estende à reabilitação e às perdas de produtividade, impulsionando a demanda por soluções que encurtem os períodos de recuperação. A América do Norte e a Europa sentem a maior pressão devido à participação em esportes organizados e à cobertura de seguros que reembolsa a reconstrução ligamentar. As ligas esportivas emergentes na Ásia-Pacífico adicionam novos volumes de procedimentos e crescimento de última milha. Consequentemente, hospitais e centros cirúrgicos ambulatoriais investem em opções avançadas de enxerto que oferecem estabilidade mecânica imediata e prazos mais rápidos de retorno ao esporte.

Crescente Preferência por Técnicas Minimamente Invasivas

Os métodos artroscópicos agora constituem mais de 85% das reconstruções ligamentares[1]Li Ma et al., "Scaffolds à Base de Fibroína de Seda para Engenharia de Tecidos," Frontiers in Bioengineering and Biotechnology, frontiersin.org. Evidências clínicas de 2024 mostram pontuações funcionais mais elevadas nas consultas de 1 e 3 meses quando tendões autólogos são aumentados com dispositivos LARS em comparação com técnicas tradicionais. Os cirurgiões preferem abordagens totalmente internas que reduzem a perturbação dos tecidos moles, diminuem o uso de narcóticos e permitem alta no mesmo dia. Os fabricantes de dispositivos respondem com enxertos sintéticos mais finos e pré-carregados, compatíveis com instrumentação de portal único, apoiando as tendências procedimentais atuais nas redes de centros cirúrgicos ambulatoriais de alto volume.

Expansão da Infraestrutura de Cirurgia Ortopédica Ambulatorial

O número de casos ortopédicos em centros cirúrgicos ambulatoriais cresceu 84% de 2022 a 2023, e as projeções mostram 68% dos procedimentos ortopédicos migrando para centros cirúrgicos ambulatoriais até meados da década de 2020. O custo da reconstrução ligamentar em centros cirúrgicos ambulatoriais é 35 a 45% menor do que o preço hospitalar, atraindo pagadores e empregadores autoassegurados. O CMS ampliou os códigos de cobertura para reparos ligamentares em centros cirúrgicos ambulatoriais, acelerando ainda mais a migração de volume. Os fabricantes que fornecem kits de instrumentação descartáveis e implantes pré-esterilizados alinhados aos fluxos de trabalho dos centros cirúrgicos ambulatoriais conquistam espaço privilegiado nas prateleiras e fidelidade dos cirurgiões.

Uma metanálise de 2025 mostrou que o aumento sintético reduz a razão de chances de re-ruptura para 0,17 e eleva a razão de chances de retorno ao esporte para 1,58 em comparação com enxertos convencionais. O sistema LARS reporta pontuações de Lysholm de 90,61 e baixas taxas de falha de 3,8% em pacientes de meia-idade. Os implantes BEAR aprovados pela FDA trataram mais de 4.000 pacientes desde 2020, com dados de registro confirmando resultados favoráveis. Tais evidências mitigam o ceticismo de décadas e abrem caminhos de reembolso por parte dos pagadores para dispositivos premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ceticismo dos cirurgiões decorrente de falhas históricas | -1.8% | Global | Médio prazo (2 a 4 anos) |

| Altos custos de implante e procedimento | -1.4% | APAC, América Latina, MEA | Curto prazo (≤ 2 anos) |

| Endurecimento dos requisitos regulatórios | -1.2% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ceticismo Persistente dos Cirurgiões Decorrente de Falhas Históricas

Os primeiros enxertos sintéticos foram retirados do mercado devido a falhas mecânicas e sinovite, conforme detalhado em revisões da literatura de 2024. Os cirurgiões treinados naquele período permanecem cautelosos e adiam a adoção até que dados de acompanhamento de 10 anos estejam disponíveis. Simpósios educacionais e relatórios de registros visam preencher a lacuna de confiança, mas o ceticismo ainda retarda os ciclos de compra, particularmente em hospitais comunitários.

Altos Custos de Implante e Procedimento em Economias Sensíveis ao Custo

Os enxertos híbridos premium podem custar de 3 a 5 vezes mais do que as soluções de autoenxerto. Os países de renda média-baixa enfrentam maiores proporções de pagamento direto, reduzindo a adesão dos pacientes e forçando os cirurgiões a selecionar opções mais econômicas. Mesmo em contextos desenvolvidos, os pagadores solicitam dossiês de saúde econômica para justificar o reembolso premium. Consequentemente, a pressão sobre os preços pode moderar a adoção fora dos principais centros urbanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Joelho Domina, Pé e Tornozelo Aceleram

A reconstrução do joelho comandou 57,30% da participação do mercado de tendões e ligamentos artificiais em 2025, com aproximadamente 400.000 cirurgias de LCA realizadas em todo o mundo. O tamanho do mercado de tendões e ligamentos artificiais para tratamentos de joelho tem previsão de crescimento constante com base nos volumes de medicina esportiva, no aumento da atividade de adultos mais velhos e nas evidências favoráveis ao aumento com PET-LARS em cenários de revisão.

As lesões de pé e tornozelo crescem mais rapidamente a um CAGR de 13,62%, auxiliadas por novos implantes adaptados aos complexos ligamentares laterais. O dispositivo de aumento do ATFL da Medline em 2025 demonstra o impulso comercial do setor. Os cirurgiões buscam opções sintéticas que melhorem a estabilidade mecânica onde a coleta de autoenxerto é limitada. Os hospitais em centros de podiatria de alto volume agora agrupam reparos de ligamentos do tornozelo com protocolos de reabilitação no mesmo dia, expandindo a receita por episódio.

Os reparos de ombro se beneficiam de soluções de aumento sintético que abordam as taxas de re-ruptura do manguito rotador, enquanto as aplicações de coluna e quadril permanecem de nicho, mas ganham impulso com designs especializados impressos em 3D. Coletivamente, as aplicações não relacionadas ao joelho expandem a amplitude geral do mercado de tendões e ligamentos artificiais e melhoram a rentabilidade do mix de produtos.

Por Tipo de Implante: PET-LARS Lidera, Scaffolds Híbridos Crescem

Os implantes sintéticos PET-LARS detinham 63,20% de participação em 2025, sustentados por quatro décadas de dados de confiabilidade mecânica. O tamanho do mercado de tendões e ligamentos artificiais para dispositivos PET escala com ampla aprovação regulatória e familiaridade dos cirurgiões. As evidências indicam uma razão de chances de 0,17 para re-ruptura quando o PET-LARS aumenta o reparo do LCA.

As construções híbridas impressas em 3D registram um CAGR de 16,85% até 2031, refletindo a demanda por dispositivos que combinam resistência imediata com integração biológica. Os OEMs empregam biomimetismo multiescala — bainhas de tendão porosas e fibras nanohíbridas miméticas de colágeno — para acelerar o crescimento tecidual. Os primeiros adotantes posicionam enxertos híbridos em casos de revisão e primários complexos, onde tanto a estabilidade mecânica quanto a biologia são importantes. A rápida expansão deste segmento realinha os orçamentos de P&D e os alvos de aquisição em direção a inovadores em ciência de materiais.

Por Material: PET Permanece como Principal, Seda Emerge

O PET continua liderando com 65,10% de participação de mercado graças à sua resiliência à tração e ao histórico clínico de décadas. Os fabricantes buscam gravação de superfície e revestimentos bioativos para melhorar a adesão celular sem sacrificar a resistência à fadiga do PET. A seda surge como candidata disruptiva, expandindo-se a um CAGR de 15,05% em meio a avanços na seda de aranha artificial que replica os motivos proteicos nativos. Os primeiros dispositivos de seda mostram perfis promissores de elasticidade e biodegradação, posicionando o material para ampla utilidade ortopédica, pendente de aprovação regulatória.

Por Procedimento: Primário Domina, Revisão Supera

A reconstrução primária representa 70,40% dos casos, pois as lesões de primeira ocorrência permanecem comuns em esportes de contato e de pivô. A participação do mercado de tendões e ligamentos artificiais para cirurgias de revisão aumenta rapidamente porque os enxertos sintéticos contornam o alargamento do túnel e a escassez de autoenxerto. O CAGR de revisão de 13,67% deve-se às técnicas de estágio único que utilizam substitutos de enxerto ósseo de rápida consolidação, convertendo operações de dois estágios em um único procedimento. Os pagadores apoiam a adoção de revisão quando os enxertos sintéticos encurtam o tempo de sala cirúrgica e a internação hospitalar.

Por Usuário Final: Hospitais Dominam, Centros Cirúrgicos Ambulatoriais Crescem

Os hospitais retêm 61,10% de participação devido à carga de trabalho complexa de múltiplos ligamentos e ao acesso a imagens, mas os volumes dos centros cirúrgicos ambulatoriais crescem a um CAGR de 13,54%. O crescimento do tamanho do mercado de tendões e ligamentos artificiais nos centros cirúrgicos ambulatoriais reflete a pressão dos pagadores por contenção de custos no local de atendimento e a preferência dos pacientes por internações mais curtas. Os fabricantes de dispositivos otimizam embalagens, instrumentação e ciclos de esterilização para se adequar ao fluxo e às restrições de pessoal dos centros cirúrgicos ambulatoriais.

Análise Geográfica

A Europa lidera com 37,60% de participação, auxiliada pela abertura histórica aos ligamentos sintéticos e pelas estruturas de reembolso que financiam dispositivos premium. Países como França e Alemanha implantam amplamente enxertos LARS, enquanto a nova conformidade com o MDR adiciona carga regulatória que pode retardar o lançamento de novos produtos. Esportes como futebol e esqui, aliados ao envelhecimento das populações de atletas, preservam a alta demanda por procedimentos.

A América do Norte ocupa o segundo lugar, sustentada por aproximadamente 200.000 reconstruções de LCA anuais e pela aceleração da adoção do implante BEAR. A transição para o ambulatorial domina o planejamento estratégico, com os centros cirúrgicos ambulatoriais realizando 68% dos procedimentos ortopédicos. Os canais de adoção precoce fomentam a demanda por enxertos híbridos minimamente invasivos, compatíveis com técnicas de portal único.

A Ásia-Pacífico registra o CAGR mais rápido de 12,92% com base na ampliação da cobertura de seguros, no crescimento das ligas esportivas e no robusto turismo médico. Os players domésticos da China aumentam as pressões de preços, enquanto o Japão contribui com avanços em biomateriais à base de seda que alimentam a inovação global no pipeline. As clínicas de medicina esportiva urbanas da Índia impulsionam os mercados de ombro e pé-tornozelo, apesar da persistente sensibilidade ao preço.

A América do Sul e o Oriente Médio e África mostram crescimento moderado concentrado nas principais metrópoles. O Brasil aproveita uma apaixonada cultura futebolística que eleva os volumes de LCA, enquanto os países do CCG alocam fundos soberanos para centros de medicina esportiva que atendem tanto residentes quanto turistas médicos internacionais. As flutuações cambiais e o acesso desigual a seguros moldam as decisões de compra de implantes premium.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, mas em consolidação. A aquisição da Artelon pela Stryker em 2024 adiciona produtos diferenciados de fixação sintética à sua linha de medicina esportiva[3]Stryker, "Stryker Anuncia Acordo Definitivo para Adquirir a Artelon, Inc.," stryker.com. O sistema LARS da Corin mantém o valor da marca como o enxerto sintético de maior tradição. Zimmer Biomet e Smith+Nephew buscam tecnologias de seda e híbridas por meio de colaborações universitárias para diversificar além do PET.

Os inovadores em scaffolds híbridos ganham tração ao licenciar propriedade intelectual de manufatura aditiva para multinacionais que buscam renovação de portfólio. A intensidade competitiva se concentra em demonstrar não inferioridade ao autoenxerto em ensaios randomizados e em garantir cobertura dos pagadores em meio a custos de aquisição mais elevados. As oportunidades de espaço em branco residem nos sistemas de saúde de defesa, onde lesões ligamentares durante o treinamento ocorrem a 0,42 por 1.000 exposições. O sucesso na entrada no mercado frequentemente depende da oferta de kits robustos e adequados ao campo e de resultados de reabilitação rápida. As parcerias acadêmico-industriais aceleram os aprimoramentos em biopolímeros e química de superfície, visando garantir dados de resultados de longo prazo que finalmente dissipem as reservas dos cirurgiões.

Líderes do Setor de Tendões e Ligamentos Artificiais

Arthrex Inc.

Stryker Corp.

Corin Group

Xiros Ltd. / Neoligaments

Cousin Biotech

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Medline Industries lançou um implante de aumento de ligamento sintético voltado para reparos do ATFL na ACFAS 2025.

- Junho de 2024: A Stryker concluiu a aquisição da Artelon, expandindo seu portfólio de fixação de tecidos moles.

Escopo do Relatório Global do Mercado de Tendões e Ligamentos Artificiais

De acordo com o escopo do relatório, ligamentos e tendões pertencem à categoria de tecidos conjuntivos densos granulares, essenciais para o funcionamento adequado do sistema musculoesquelético. Um ligamento artificial é um material de suporte feito de polímeros, como o polipropileno, utilizado para substituir temporariamente um ligamento rompido enquanto uma nova bainha de tendão se desenvolve. O Mercado de Tendões e Ligamentos Artificiais é Segmentado por Aplicação (Lesões de Joelho, Lesões de Pé e Tornozelo, Lesões de Ombro e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Lesões de Joelho (LCA, LCP) |

| Lesões de Ombro (Manguito Rotador, SLAP) |

| Lesões de Pé e Tornozelo (ATFL, Aquiles) |

| Lesões de Coluna |

| Lesões de Quadril |

| Sintético (PET-LARS, Fibra de Carbono, UHMWPE) |

| Aumento Biológico (PET Revestido com Colágeno, SIS Porcino) |

| Scaffolds Híbridos Impressos em 3D |

| Politereftalato de Etileno (PET) |

| Polipropileno |

| Fibra de Carbono |

| Seda e Outros Biopolímeros |

| Reconstrução Primária |

| Reconstrução de Revisão |

| Hospitais e Centros Ortopédicos Especializados |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas de Medicina Esportiva |

| Hospitais de Defesa e Militares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Aplicação | Lesões de Joelho (LCA, LCP) | |

| Lesões de Ombro (Manguito Rotador, SLAP) | ||

| Lesões de Pé e Tornozelo (ATFL, Aquiles) | ||

| Lesões de Coluna | ||

| Lesões de Quadril | ||

| Por Tipo de Implante | Sintético (PET-LARS, Fibra de Carbono, UHMWPE) | |

| Aumento Biológico (PET Revestido com Colágeno, SIS Porcino) | ||

| Scaffolds Híbridos Impressos em 3D | ||

| Por Material | Politereftalato de Etileno (PET) | |

| Polipropileno | ||

| Fibra de Carbono | ||

| Seda e Outros Biopolímeros | ||

| Por Procedimento | Reconstrução Primária | |

| Reconstrução de Revisão | ||

| Por Usuário Final | Hospitais e Centros Ortopédicos Especializados | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas de Medicina Esportiva | ||

| Hospitais de Defesa e Militares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de tendões e ligamentos artificiais em 2031?

O mercado tem previsão de atingir USD 90,47 milhões até 2031 em uma trajetória de CAGR de 12,36%.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os reparos de ligamentos de pé e tornozelo lideram o crescimento a um CAGR de 13,62% para 2026-2031.

Qual é a dominância do PET-LARS na participação por tipo de implante?

Os sistemas PET-LARS representaram 63,20% da receita em 2025, mantendo a liderança do segmento.

Por que os centros cirúrgicos ambulatoriais são importantes para o crescimento do mercado?

Os centros cirúrgicos ambulatoriais proporcionam economias de custo de 35 a 45% e devem lidar com 68% dos casos ortopédicos até meados da década de 2020, impulsionando a demanda por implantes.

Qual material apresenta o maior potencial de crescimento após o PET?

Os biomateriais à base de seda avançam a um CAGR de 15,05% devido à superior biocompatibilidade e propriedades biomiméticas.

Qual região está crescendo mais rapidamente e por quê?

A Ásia-Pacífico registra um CAGR de 12,92%, impulsionada pelo aumento da participação esportiva, pela expansão da infraestrutura de saúde e pelo crescente turismo médico.

Página atualizada pela última vez em: