Tamanho e Participação do Mercado de Atualização e Retrofit de Veículos Blindados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.51% CAGR |

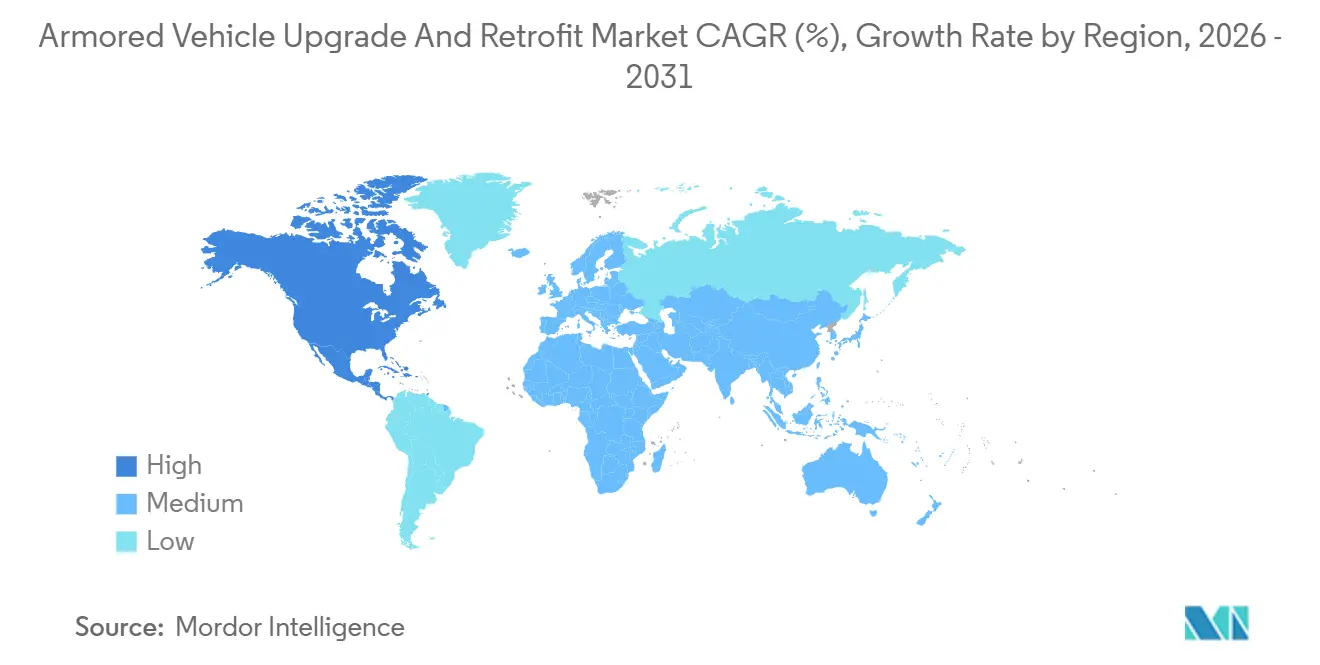

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

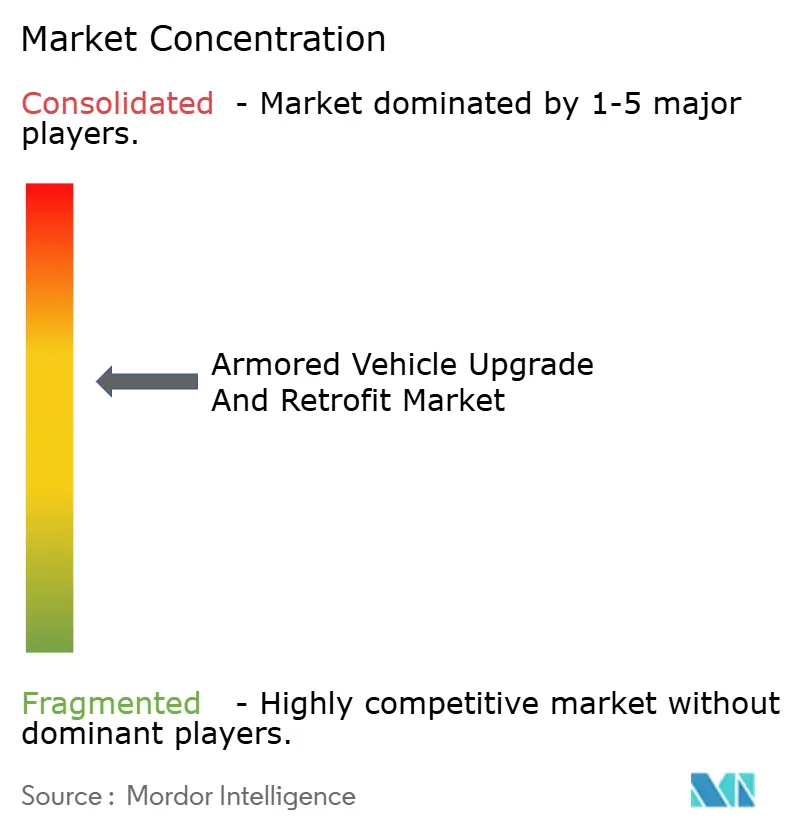

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Atualização e Retrofit de Veículos Blindados por Mordor Intelligence

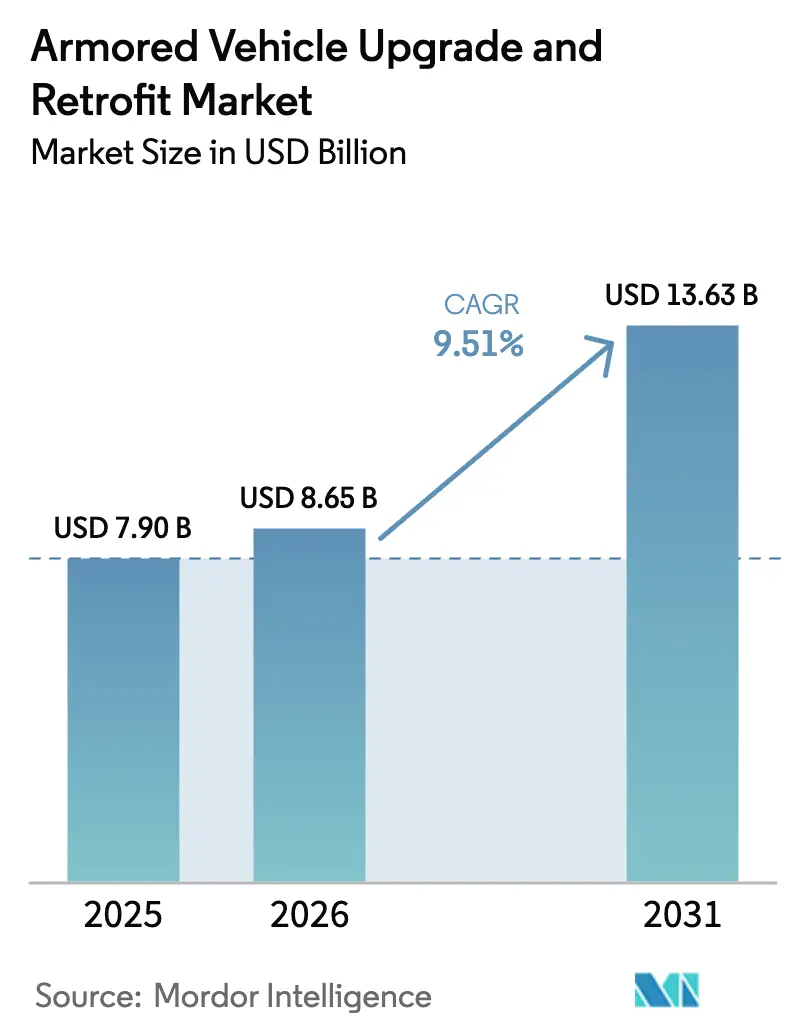

O tamanho do mercado de atualização e retrofit de veículos blindados deve crescer de USD 7,90 bilhões em 2025 para USD 8,65 bilhões em 2026 e está previsto para atingir USD 13,63 bilhões até 2031 a um CAGR de 9,51% no período 2026-2031. Os orçamentos de modernização favorecem programas de extensão de vida útil que entregam 70-80% da capacidade de novas plataformas a 30-40% do custo de aquisição, como ilustrado pela decisão dos EUA de renovar 504 tanques Abrams em vez de acelerar um projeto totalmente novo. Os membros da OTAN, isoladamente, reservaram EUR 12 bilhões (USD 13,96 bilhões) para atualizações de blindados no exercício fiscal de 2025, um sinal de que os pontos de tensão geopolítica estão comprimindo os ciclos de decisão. Sistemas de proteção ativa (APS), trens de força híbrido-elétricos e eletrônica de sistemas abertos agora dominam as especificações, enquanto integradores de segundo nível utilizam kits modulares para corroer a participação de mercado dos titulares. Os riscos na cadeia de suprimentos relacionados a ímãs de terras raras e as vulnerabilidades cibernéticas em atualizações de software via rede permanecem como os principais obstáculos para o mercado de atualização e retrofit de veículos blindados.

Principais Conclusões do Relatório

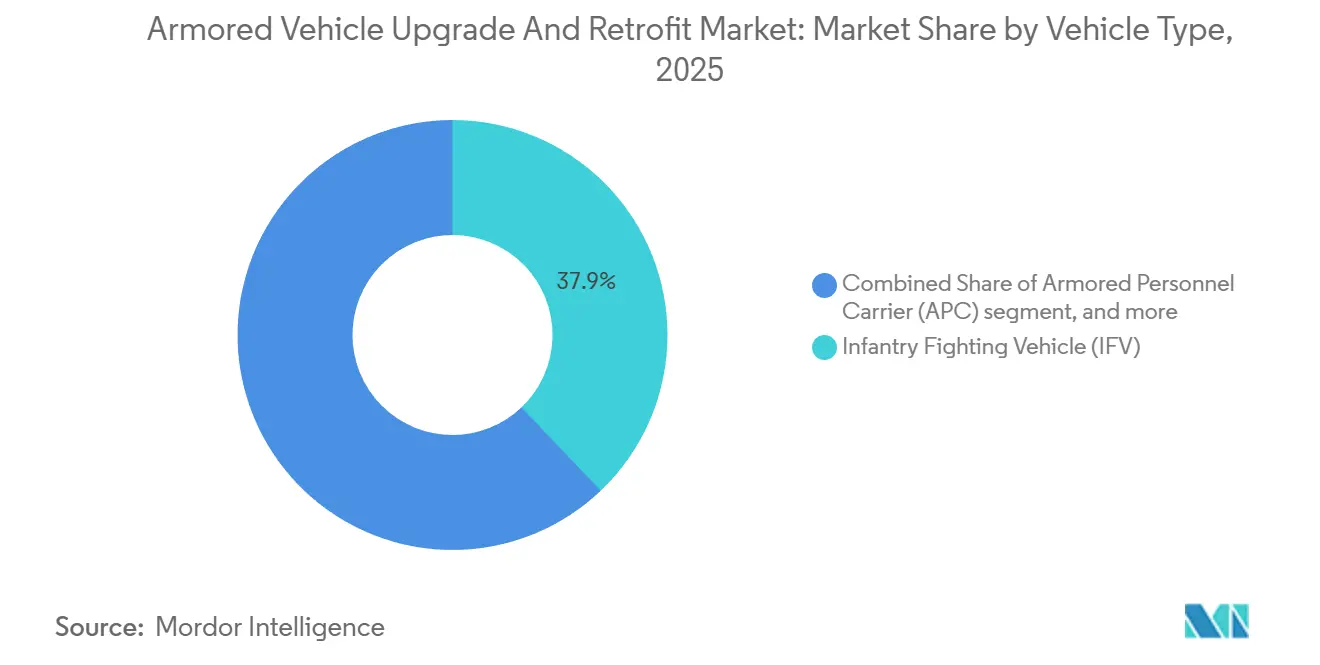

- Por tipo de veículo, os veículos de combate de infantaria (IFVs) lideraram com uma participação de receita de 37,89% em 2025; outros tipos de veículos estão projetados para expandir a um CAGR de 11,56% até 2031.

- Por tipo de atualização, os kits de blindagem e sobrevivência capturaram 31,69% dos gastos de 2025, enquanto a eletrificação do trem de força e os sistemas de energia subirão a um CAGR de 9,97% até 2031.

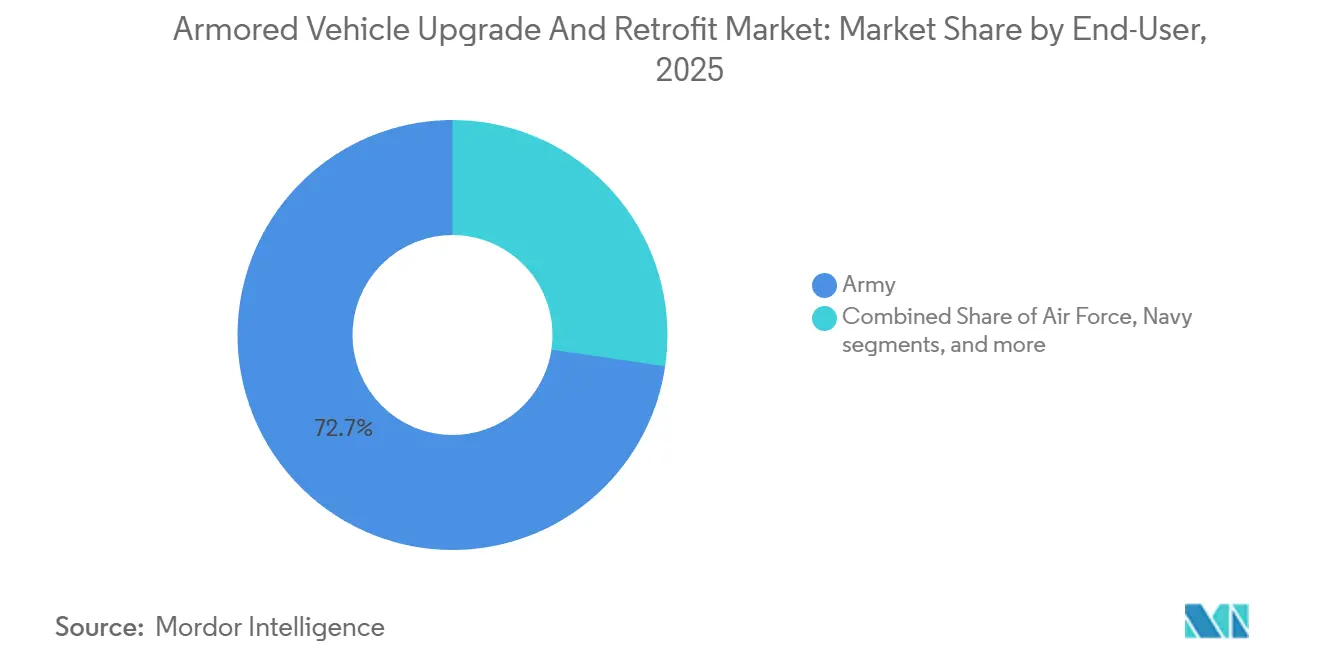

- Por usuário final, o Exército comandou uma participação de 72,67% em 2025; as forças de segurança interna e paramilitares estão previstas para crescer a um CAGR de 10,78% até 2031.

- Por geografia, a região Ásia-Pacífico gerou 43,78% da receita de 2025; a América do Norte deve registrar o CAGR mais acentuado de 2026 a 2031, de 12,21%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Atualização e Retrofit de Veículos Blindados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização de frotas de veículos blindados envelhecidas | +2.1% | América do Norte, Europa, Oriente Médio | Longo prazo (≥ 4 anos) |

| Aumento dos orçamentos de defesa e tensões geopolíticas | +1.8% | Europa Oriental, Indo-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Demanda por maior sobrevivência contra IEDs e drones | +1.6% | Oriente Médio, África, Sul da Ásia | Curto prazo (≤ 2 anos) |

| Atualizações de digitalização e guerra centrada em rede | +1.4% | América do Norte, Europa, APAC avançado | Médio prazo (2-4 anos) |

| Kits de retrofit fabricados por manufatura aditiva implantáveis em campo | +0.9% | América do Norte, Europa, programas piloto no Oriente Médio | Longo prazo (≥ 4 anos) |

| Retrofits de propulsão híbrida/elétrica para mobilidade silenciosa | +0.8% | América do Norte, Europa, APAC selecionado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização de Frotas de Veículos Blindados Envelhecidas

A idade média dos tanques de batalha principais (MBTs) da OTAN atingiu 28 anos em 2025, e as extensões de vida útil para 40-45 anos agora dependem de revisões do trem de força, da blindagem e da eletrônica, em vez de substituição total.[1]Assessoria do Ministério da Defesa da Polônia, "Modernização do Leopard 2PL," Defense24, defense24.pl O programa polonês de 250 unidades do Leopard 2PL demonstra como as atualizações incrementais apoiam a interoperabilidade enquanto preservam os orçamentos para prioridades de artilharia e defesa aérea. Os EUA redirecionaram USD 1,2 bilhão de uma variante totalmente nova do Abrams para as atualizações SEPv4, que adicionam a proteção ativa israelense Trophy e sensores infravermelhos de próxima geração. Lógica semelhante orienta a renovação do tanque Tipo 90 do Japão, no valor de USD 340 milhões, que incorpora rádios de rede e módulos de guerra eletrônica (EW) contra drones. Esses casos demonstram que as estratégias de retrofit mantêm as linhas industriais abertas e distribuem o risco ao longo do tempo.

Aumento dos Orçamentos de Defesa e Tensões Geopolíticas

Os gastos globais com defesa aumentaram 6,8% em 2025, atingindo 2,24 trilhões de USD.[2]Instituto Internacional de Pesquisa para a Paz de Estocolmo, "Gastos Militares Mundiais 2025," sipri.org A iniciativa Zeitenwende da Alemanha injetou 3,1 bilhões de EUR (3,61 bilhões de USD) em reformas do Leopard e do Puma, sinalizando uma mudança duradoura nas prioridades orçamentárias em relação à austeridade. A Coreia do Sul destinou 890 milhões de USD a melhorias no K2 e no K21, incorporando proteção de eliminação ativa e receptores de alerta a laser. A participação da região Indo-Pacífico nos gastos com retrofit aumentou de 38% em 2023 para 43,78% em 2025, impulsionada pelo programa BMP-2 de 4,2 bilhões de USD da Índia e pela iniciativa Land 400 Fase 3 da Austrália. O sólido impulso orçamentário sustenta contratos plurianuais e reduz o risco dos investimentos dos fornecedores.

Demanda por Maior Sobrevivência contra IEDs e Drones

Dispositivos explosivos improvisados e drones de primeira pessoa causaram 62% das perdas de veículos blindados na Ucrânia até meados de 2025. Os operadores estão respondendo com defesas ativas mais eletrônicas em camadas que trocam a massa de blindagem passiva por radar, bloqueadores contra sistemas aéreos não tripulados e ofuscadores a laser. O Stryker A1 dos EUA integra conjuntos de proteção veicular que criam um envelope de neutralização de 360 graus completo contra ameaças de quadricópteros. A Rafael registrou um salto de 340% nos pedidos do Iron Fist entre 2024 e 2025, refletindo o reconhecimento global do ciclo de interceptação de 15 milissegundos do sistema. A economia de peso das camadas ativas, frequentemente variando de 1.200 a 1.800 quilogramas por plataforma, preserva a mobilidade sem comprometer os padrões de segurança definidos na STANAG 4569.

Atualizações de Digitalização e Guerra Centrada em Rede

A OTAN determina que todos os veículos de combate carreguem links Link 16 e de Dados Compartilhados da Coalizão até 2028, impulsionando uma onda de retrofit de USD 2,1 bilhões nas frotas Bradley, Stryker e Abrams. A Alemanha integra o sistema de soldado Gladius ao Puma, que funde os sensores do veículo com tablets de infantaria para sincronizar fogos dentro de uma bolha de 5 quilômetros.[3]Rheinmetall, "Sistema de Soldado Gladius," rheinmetall.com O programa Scorpion da França reduziu os prazos de solicitação de fogo para menos de 90 segundos em 200 transportadores VBCI após equipá-los com rádios CONTACT e software SYNAPS. A segurança cibernética agora domina as especificações, e a STANAG 4774 exige criptografia baseada em hardware, bem como atualizações de firmware com isolamento de rede, que coletivamente somam USD 180.000 por veículo, mitigando assim os ataques que afetaram a telemática comercial em 2024.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de programa e componentes | -1.2% | Mercados com restrições orçamentárias na América do Sul, África, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Complexidade de integração com plataformas legadas | -0.9% | Frotas das décadas de 1980-1990 na Europa e América do Norte | Médio prazo (2-4 anos) |

| Volatilidade orçamentária e ciclos de aquisição | -0.7% | Democracias com dotações plurianuais | Curto prazo (≤ 2 anos) |

| Riscos emergentes de segurança cibernética em retrofits digitais | -0.5% | América do Norte, Europa, APAC avançado | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Programa e Componentes

Os kits de proteção ativa adicionam USD 300.000-500.000 por veículo, e um conjunto completo de C4ISR pode elevar os custos incrementais para além de USD 1,2 milhão, corroendo a lógica financeira dos retrofits quando mais de 60% dos subsistemas precisam de substituição. A atualização Bradley M2A4E1 agora está em USD 4,3 milhões por unidade, apenas 28% mais barata do que um equivalente totalmente novo. Os preços dos ímãs de terras raras permanecem voláteis, forçando alguns programas a aceitar densidades de torque 15-20% menores com substitutos de ferrita. Os clientes da América do Sul e da África respondem comprando pacotes de atualização parciais, fragmentando os volumes e comprimindo as economias de escala.

Complexidade de Integração com Plataformas Legadas

A integração dos barramentos de dados MIL-STD-1553 com a Ethernet moderna exigiu um sprint de middleware de 18 meses na renovação do Veículo de Combate Anfíbio do Corpo de Fuzileiros Navais dos EUA. O Leopard 2A7V da Alemanha passou 14 meses adicionais em engenharia quando seu acionamento hidráulico da torre não conseguiu suportar o aumento de peso de 900 quilogramas proveniente de blindagem modular e sensores. A integração do Trophy nos tanques Merkava Mark 3 israelenses causou interferência eletromagnética com os rádios legados em 23% das unidades, levando a um retrofit de chicote em toda a frota.[4]Forças de Defesa de Israel, "Lições de Integração do Trophy," idf.il Tais gargalos podem estender os cronogramas em 18 a 36 meses e incorrer em custos não recorrentes inesperados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: IFVs Lideram, Variantes Logísticas Aceleram

Os veículos de combate de infantaria (IFVs) retiveram 37,89% da participação do mercado de atualização e retrofit de veículos blindados em 2025, sublinhando seu papel central na manobra de armas combinadas. O tamanho do mercado de atualização e retrofit de veículos blindados para veículos de apoio está preparado para um crescimento mais rápido, com transportadores logísticos, postos de comando e variantes de engenharia projetados para registrar um CAGR de 11,56% até 2031. Os programas de IFV consomem orçamentos desproporcionais porque a letalidade e a sobrevivência devem corresponder aos MBTs de pares. O Bradley M2A4 dos EUA integra a proteção ativa Iron Fist Light Decoupled e infravermelho de terceira geração, demonstrando a intensidade de custo dos ciclos de renovação de IFV. Os veículos resistentes a minas recebem pedidos constantes para teatros de contrainsurgência, enquanto os APCs ganham impulso por meio de mandatos de interoperabilidade, como a linha Light Armoured Vehicle 6.0 do Canadá.

A menor capacidade de linha de base permite que as variantes de apoio realizem benefícios de função degrau a partir de atualizações modestas, e os exércitos agora tratam a proteção da retaguarda como um imperativo operacional. O retrofit do veículo de recuperação M88A3, que incorpora Trophy e Link 16, exemplifica a tendência de aprimorar a sobrevivência para ativos de manutenção e logística. As plataformas anfíbias e de peso médio também entram no pipeline à medida que os mercados emergentes buscam ativos versáteis que funcionem também como veículos de socorro em desastres. Em conjunto, esses fatores mantêm o mercado de atualização e retrofit de veículos blindados em uma trajetória em que as frotas de combate e de apoio se modernizam em paralelo, e não sequencialmente.

Por Tipo de Atualização: A Eletrificação Ganha Impulso

Os kits de blindagem e sobrevivência garantiram 31,69% dos gastos de 2025, à medida que os clientes corriam para implantar soluções de eliminação direta com desempenho de combate verificado. A taxa de interceptação de 95% do Trophy em 2025 validou a mudança da blindagem passiva para camadas integradas de detecção e neutralização. As estações de armas remotas (RWS) continuam a proliferar, com a Kongsberg esperando entregar seu 12.000º CROWS-J até meados de 2025. Os pacotes de mobilidade restauram o desempenho de linha de base após os veículos ganharem 2.000-3.000 quilogramas de proteção e eletrônica. A eletrônica de arquitetura aberta encurta os prazos de integração, e o Conjunto Modular Aberto Comum de Padrões reduz os ciclos de lançamento de software de 24 meses para 8 meses.

A eletrificação do trem de força e os sistemas de energia devem registrar o crescimento de segmento mais rápido, a um CAGR de 9,97%. Os demonstradores híbridos alcançam 70% de economia de combustível durante a vigilância silenciosa, triplicando o tempo de permanência em áreas contestadas. O eLTV da GM Defense ilustra como a energia elétrica exportável sustenta futuras cargas úteis de sensores e laser.[5]GM Defense, "Resumo Técnico do eLTV," gmdefense.com Pneus run-flat, patches de software e inserções de conforto para a tripulação completam a categoria "Outros", reduzindo coletivamente o tempo de inatividade para manutenção em mais de 20%.

Por Usuário Final: Segurança Interna Acelera

O Exército comandou 72,67% da receita de 2025, um número que reflete seus inventários substanciais e acesso prioritário às dotações de modernização. Os contratos plurianuais do Exército dos EUA cobrindo as frotas Abrams, Bradley e Stryker garantem uma linha de base estável para os principais contratantes. As forças navais renovam os veículos de assalto anfíbio para manter a relevância litoral, enquanto as unidades de segurança da força aérea adquirem veículos limitados resistentes a minas para defesa de bases.

Espera-se que as agências de segurança interna e paramilitares cresçam a um CAGR de 10,78% até 2031, o mais alto entre os usuários finais. A Alfândega e Proteção de Fronteiras dos EUA (CBP) emitiu um pedido de USD 187 milhões em 2025 para adicionar kits de guerra eletrônica e imageadores térmicos a 340 M-ATVs, ilustrando como os compradores não militares agora exigem níveis de proteção quase militares. As gendarmeries europeias compraram 1.200 veículos blindados de patrulha em 2025 para combater ameaças aéreas e terrestres não tripuladas, representando um aumento de 65% em relação a 2023. O mercado de atualização e retrofit de veículos blindados, portanto, se estende além dos ministérios da defesa e adentra os domínios de segurança civil, onde a inserção rápida de capacidades oferece retorno operacional imediato.

Análise Geográfica

A região Ásia-Pacífico gerou 43,78% da receita de 2025 para o mercado de atualização e retrofit de veículos blindados, uma liderança construída sobre o programa BMP-2 da Índia no valor de USD 4,20 bilhões e os retrofits K2/K21 da Coreia do Sul. A renovação do Tipo 90 do Japão no valor de USD 340 milhões, juntamente com o crescente interesse de compradores do Sudeste Asiático, sustenta o impulso regional. Imagens de fontes abertas também mostram a China integrando proteção ativa em aproximadamente 400 tanques Tipo 96/Tipo 99 até o final de 2025, embora Pequim divulgue poucos detalhes sobre o programa.

Espera-se que a América do Norte registre o CAGR mais rápido de 2026-2031, de 12,21%, à medida que os EUA ampliam a produção do veículo blindado multiuso (AMPV) e atualizam suas frotas de combate legadas em paralelo. O LAV 6.0 do Canadá entrou em produção em taxa plena em 2025, e o México investiu USD 210 milhões em veículos resistentes a minas com kits contra drones para fortalecer as operações de segurança doméstica. As dotações consistentes e a preferência por atualizações incrementais de capacidade sustentam o crescimento regional.

A Europa fica atrás da região Ásia-Pacífico em receita, mas se beneficia dos gastos do Zeitenwende da Alemanha, do programa Leclerc XLR da França e da conversão do Leopard 2PL da Polônia. A linha Challenger 3 do Reino Unido entrou em produção em 2025, fechando uma lacuna de canhão raiado que havia limitado a comunalidade de munições com os aliados da OTAN. O Oriente Médio permanece um teatro fundamental, com o plano Abrams da Arábia Saudita no valor de USD 1,8 bilhão e os esforços dos Emirados Árabes Unidos para indigenizar moldando a presença da indústria local. A América do Sul e a África buscam trabalhos seletivos de renovação limitados por obstáculos fiscais, mas projetos emblemáticos no Brasil e na África do Sul sinalizam potencial de longo prazo.

Cenário Competitivo

O mercado de atualização e retrofit de veículos blindados apresenta concentração moderada, com os cinco principais fornecedores sendo General Dynamics Corporation, Rheinmetall AG, BAE Systems plc, Elbit Systems Ltd. e Oshkosh Corporation. Os integradores de segundo nível, como FNSS, Otokar e ST Engineering, subcotam os principais contratantes em 20-30% com kits modulares, corroendo gradualmente as posições de mercado dos titulares. A participação de 55% da Rheinmetall na Leonardo DRS forneceu à empresa alemã um pipeline transatlântico para sensores de proteção ativa, levando a BAE e a Elbit a expandirem seus próprios portfólios de eletrônica.

A modularidade e a arquitetura aberta impulsionam a estratégia. O Conjunto Modular Aberto Comum de Padrões da BAE permite plug-ins de terceiros, encurtando os prazos de implantação para menos de 12 meses e transformando a velocidade em um diferencial comercial. O software TORCH-X da Elbit segue um manual semelhante ao desacoplar a interface do usuário do hardware. A manufatura aditiva representa o mais novo espaço em branco, com testes em depósitos do Exército dos EUA provando que impressoras de campo podem reduzir os prazos de entrega de peças sob medida em 90%.

A propulsão híbrido-elétrica está emergindo como um campo de batalha fundamental. O demonstrador Bradley da BAE e o eLTV da GM Defense competem em métricas de energia elétrica exportável relevantes para sistemas de energia direcionada, enquanto a Hanwha Defense inclui transferência de tecnologia nos contratos da Polônia e da Austrália para ganhar tração política. A conformidade com a segurança cibernética sob a STANAG 4774 forma um eixo competitivo final, adicionando USD 180.000 por veículo, mas atuando como uma barreira não relacionada a preço para os entrantes tardios.

Líderes do Setor de Atualização e Retrofit de Veículos Blindados

-

General Dynamics Corporation

-

Rheinmetall AG

-

BAE Systems plc

-

Oshkosh Corporation

-

Elbit Systems Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A BAE Systems Inc. obteve uma modificação de contrato para adquirir 240 AMPVs. O contrato foi concedido pelo Comando de Contratação do Exército, Arsenal de Detroit, Michigan. Avaliado em USD 198,40 milhões, o projeto deve ser concluído em maio de 2028.

- Novembro de 2025: O Exército Indiano assinou um contrato para adquirir veículos BvS10 Sindhu da Larsen & Toubro Limited, em colaboração com a BAE Systems. Sob este acordo, a Larsen & Toubro Limited fabricará o BvS10 Sindhu domesticamente em seu Complexo de Sistemas Blindados em Hazira, com suporte técnico e de design da BAE Systems Hägglunds, a desenvolvedora original da plataforma BvS10. O contrato também inclui um pacote abrangente de suporte logístico integrado cobrindo implantação inicial, manutenção e sustentação do ciclo de vida.

- Agosto de 2024: A divisão de Sistemas Terrestres da General Dynamics obteve um contrato de USD 174,40 milhões do Exército dos EUA para realizar retrofit e reparos na família de veículos Stryker.

Escopo do Relatório Global do Mercado de Atualização e Retrofit de Veículos Blindados

Os veículos blindados são veículos de combate terrestre utilizados para o transporte de tropas e equipamentos em diversas operações ofensivas e defensivas. Eles são tipicamente usados para o transporte de pessoal militar e carga, bem como para operações em combate ativo.

O mercado de atualização e retrofit de veículos blindados é segmentado por tipo de veículo, tipo de atualização, usuário final e geografia. Por tipo de veículo, o mercado é segmentado em veículos blindados de transporte de pessoal (APCs), veículos de combate de infantaria (IFVs), veículos protegidos contra emboscadas resistentes a minas (MRAPs), tanques de batalha principais (MBTs) e outros tipos de veículos. Por tipo de atualização, o mercado é classificado em kits de blindagem e sobrevivência, estações de armas e estações de armas remotas, mobilidade, eletrônica/sensores/C4ISR, eletrificação do trem de força e sistemas de energia, e outras atualizações. Por usuário final, o mercado é segmentado em Exército, Marinha, Força Aérea e segurança interna e paramilitar. O relatório também cobre tamanhos de mercado e previsões para o mercado de atualização e retrofit de veículos blindados nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Veículos Blindados de Transporte de Pessoal (APCs) |

| Veículos de Combate de Infantaria (IFVs) |

| Veículos Protegidos contra Emboscadas Resistentes a Minas (MRAPs) |

| Tanques de Batalha Principais (MBTs) |

| Outros Tipos de Veículos |

| Kits de Blindagem e Sobrevivência |

| Estações de Armas e Estações de Armas Remotas |

| Mobilidade (Motor, Transmissão, Suspensão) |

| Eletrônica/Sensores/C4ISR |

| Eletrificação do Trem de Força e Sistemas de Energia |

| Outras Atualizações (Pneus, Software, etc.) |

| Exército |

| Marinha |

| Força Aérea |

| Segurança Interna e Paramilitar |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Veículo | Veículos Blindados de Transporte de Pessoal (APCs) | ||

| Veículos de Combate de Infantaria (IFVs) | |||

| Veículos Protegidos contra Emboscadas Resistentes a Minas (MRAPs) | |||

| Tanques de Batalha Principais (MBTs) | |||

| Outros Tipos de Veículos | |||

| Por Tipo de Atualização | Kits de Blindagem e Sobrevivência | ||

| Estações de Armas e Estações de Armas Remotas | |||

| Mobilidade (Motor, Transmissão, Suspensão) | |||

| Eletrônica/Sensores/C4ISR | |||

| Eletrificação do Trem de Força e Sistemas de Energia | |||

| Outras Atualizações (Pneus, Software, etc.) | |||

| Por Usuário Final | Exército | ||

| Marinha | |||

| Força Aérea | |||

| Segurança Interna e Paramilitar | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de atualização e retrofit de veículos blindados em 2026?

Está avaliado em USD 8,65 bilhões em 2026, com uma alta prevista para USD 13,63 bilhões até 2031, refletindo um CAGR de 9,51%.

Qual tipo de veículo comanda a maior participação nos gastos com atualização?

Os veículos de combate de infantaria (IFVs) respondem por 37,89% da receita de 2025 devido ao seu duplo papel no transporte de tropas e no fogo direto.

Qual região verá o crescimento mais rápido até 2031?

A América do Norte está projetada para registrar um CAGR de 12,21%, impulsionada por programas dos EUA e do Canadá.

Por que os retrofits híbrido-elétricos estão ganhando força?

A mobilidade silenciosa e a energia elétrica exportável para sensores e armas de energia direcionada tornam os acionamentos híbridos atrativos, apesar dos maiores custos dos componentes.

Quais empresas lideram o cenário competitivo?

General Dynamics, Rheinmetall, BAE Systems, Elbit Systems e Oshkosh juntas detinham aproximadamente 60% da receita de 2025.

Qual é a principal restrição que os programas de retrofit enfrentam?

Os altos custos dos componentes e a complexidade de integração podem reduzir a diferença financeira em relação à compra de novos veículos, especialmente quando mais de 60% dos sistemas precisam de substituição.

Página atualizada pela última vez em: