Tamanho e Participação do Mercado de Sistemas de Supressão de Incêndio para Veículos Blindados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Supressão de Incêndio para Veículos Blindados por Mordor Intelligence

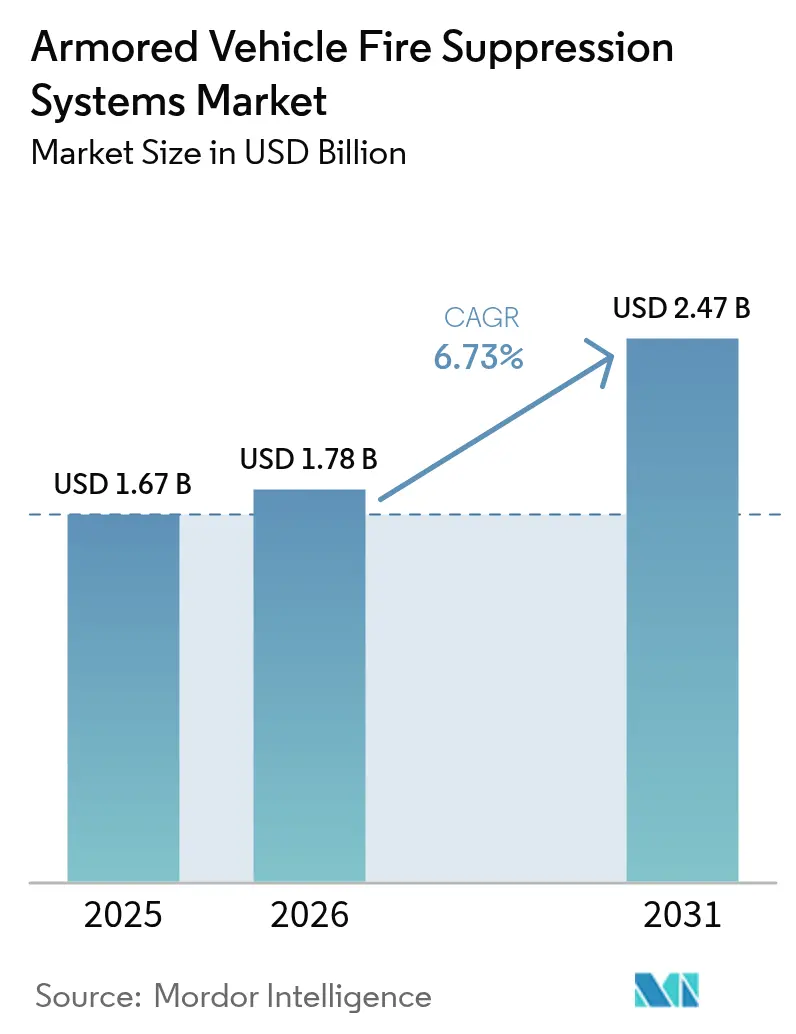

O tamanho do mercado de sistemas de supressão de incêndio para veículos blindados foi avaliado em USD 1,67 bilhão em 2025 e estima-se que cresça de USD 1,78 bilhão em 2026 para atingir USD 2,47 bilhões até 2031, a um CAGR de 6,73% durante o período de previsão (2026-2031). O aumento dos orçamentos de modernização da defesa, a proibição global do Halon e a pressão para substituir espumas contendo PFAS estão expandindo os pipelines de aquisição em grandes programas de atualização e novas construções de veículos.[1]Fonte: Escritório de Responsabilidade Governamental dos EUA, "Infraestrutura de Defesa: O Departamento de Defesa Enfrenta Desafios na Eliminação de PFAS," gao.gov A demanda também se beneficia da miniaturização de sensores que proporciona descarga autônoma em menos de 10 milissegundos, garantindo a conformidade com os rigorosos requisitos de alarme falso da MIL-STD-810H. A rápida eletrificação das plataformas de combate, exemplificada por veículos de infantaria a bateria em avaliação na Europa e na Coreia do Sul, reformula as especificações de química dos agentes e estimula a inovação no gerenciamento preditivo térmico. A América do Norte ancora os gastos, mas os investimentos de dois dígitos em defesa da Ásia-Pacífico a tornam a oportunidade regional de crescimento mais rápido para fornecedores capazes de entregar soluções sem PFAS e habilitadas por IA. A dinâmica competitiva centra-se no conhecimento de integração em vez de preço, com fornecedores líderes combinando supressão de incêndio com conjuntos de proteção ativa para apresentar arquiteturas de sobrevivência unificadas.

Principais Conclusões do Relatório

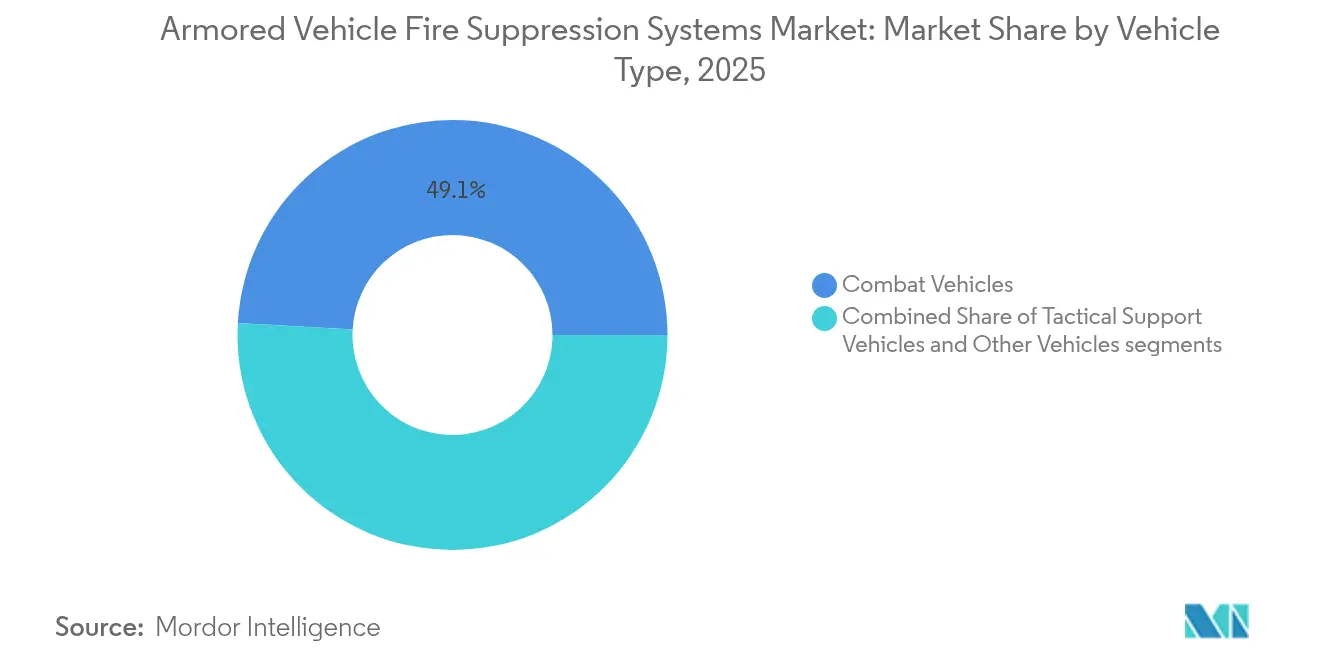

- Por tipo de veículo, os veículos de combate lideraram com 49,12% de participação na receita em 2025, enquanto os veículos de apoio tático estão projetados para registrar um CAGR de 7,34% até 2031.

- Por tipo de sistema, as soluções automáticas/autônomas detinham 66,55% da participação do mercado de sistemas de supressão de incêndio para veículos blindados em 2025; as configurações híbridas devem se expandir a um CAGR de 9,02%.

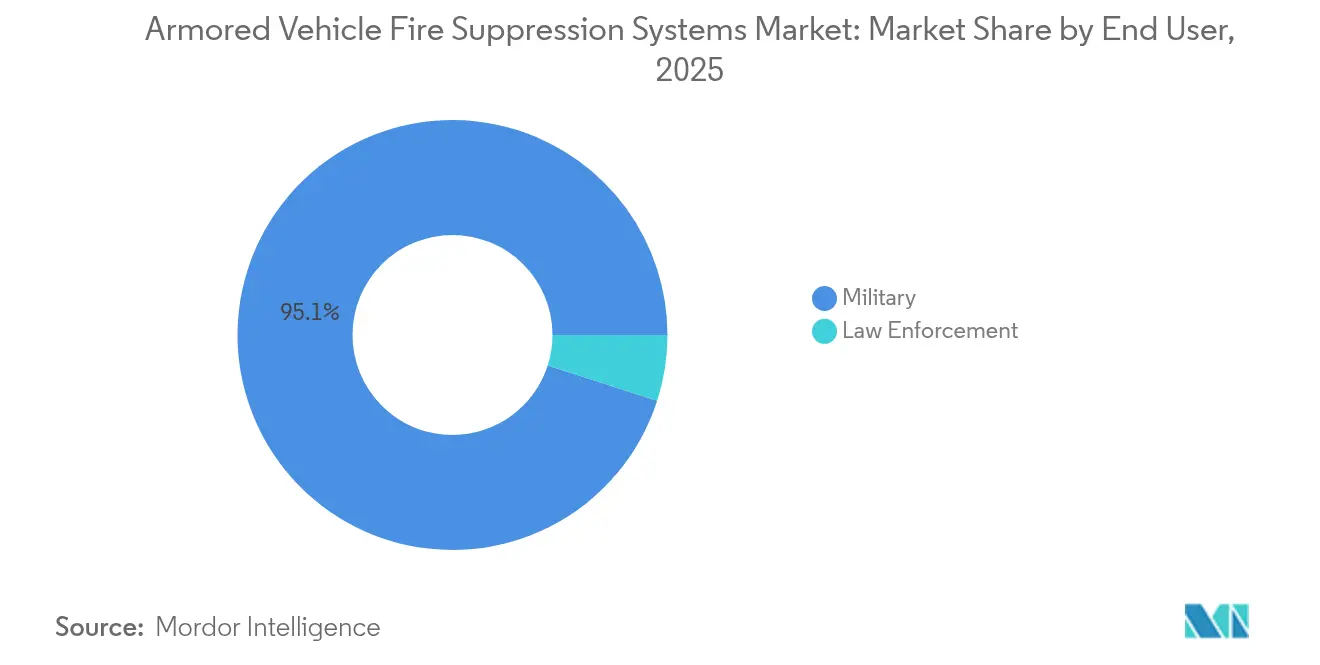

- Por usuário final, os programas militares comandavam 95,05% da demanda em 2025, enquanto as frotas de forças de segurança apresentam a maior perspectiva de CAGR de 8,14% até 2031.

- Por componente, cilindros e agentes representaram 39,22% do tamanho do mercado de sistemas de supressão de incêndio para veículos blindados em 2025; detectores e sensores crescerão mais rapidamente a um CAGR de 7,51%.

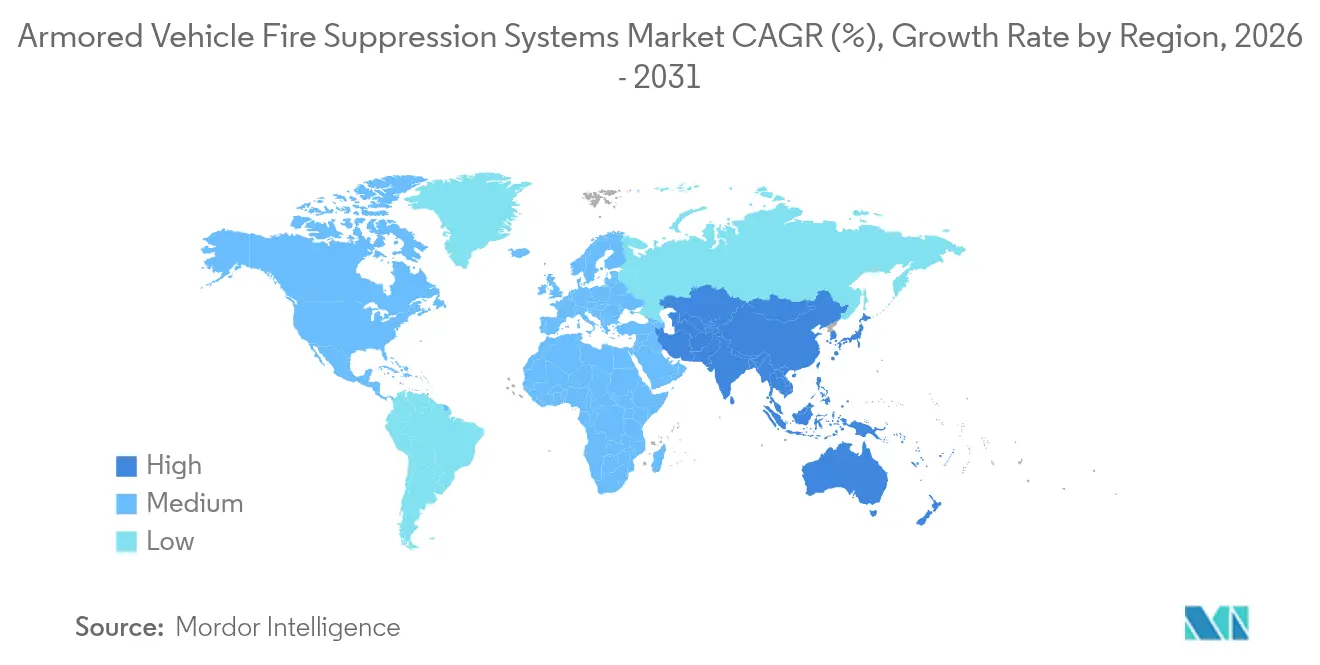

- Por geografia, a América do Norte contribuiu com 47,25% da receita de 2025, mas a Ásia-Pacífico está preparada para crescer a um CAGR de 8,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Supressão de Incêndio para Veículos Blindados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para plataformas de combate elétricas | +1.2% | Global (adoção inicial na América do Norte e na UE) | Médio prazo (2-4 anos) |

| Mandatos de segurança mais rigorosos da MIL-STD-810H | +0.9% | América do Norte e aliados da OTAN | Curto prazo (≤ 2 anos) |

| Agentes leves sem Halon | +0.8% | Global | Médio prazo (2-4 anos) |

| Fusão de sensores de IA para detecção automática | +1.1% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Integração do sistema de proteção ativa (APS) | +0.7% | Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento dos gastos globais em defesa e programas de modernização | +1.4% | Global, com maior impacto na Europa, Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Plataformas de Combate Elétricas

A propulsão de íons de lítio eleva a densidade de carga de incêndio em cascos blindados, criando cenários de fuga térmica que atingem 400°C e superam as soluções legadas baseadas em Halon. As plataformas dos programas KF41 Lynx da Alemanha e Redback-K da Coreia do Sul especificam agentes de supressão que permanecem eficazes dentro de caixas de bateria seladas enquanto se coordenam com pacotes de resfriamento de 80 kW derivados dos sistemas térmicos de aviões de combate da RTX. A norma chinesa GB 38031-2020 exige um atraso de propagação de 5 minutos, sinalizando que as frotas militares de referência irão seguir esse padrão. Para cumprir, os OEMs (Fabricantes de Equipamentos Originais) sobrepõem isolamento à base de Kapton, algoritmos preditivos de isolamento de células e conjuntos de bicos distribuídos que inundam os compartimentos de baterias antes que a falha em cascata comece.[2]Fonte: DuPont, "A Maior Ameaça aos Veículos Elétricos e a Solução em Materiais," dupont.com

Mandatos de Segurança Mais Rigorosos da MIL-STD-810H

Os mais recentes testes da MIL-STD-810H exigem que o hardware de supressão suporte implantações árticas de −54°C, calor desértico de 71°C e choque de projéteis de grande calibre, mantendo compatibilidade eletromagnética com os rádios do veículo. Os contratantes respondem com sensores ópticos de duplo espectro que combinam as bandas infravermelho de onda média e UV, reduzindo as falsas ativações abaixo de 0,1% e diminuindo a carga de trabalho da tripulação. Os requisitos de conformidade exigem extensos ciclos de laboratório que prolongam o desenvolvimento em 120 dias, inclinando a vantagem para empresas com câmaras próprias. Algoritmos treinados em telemetria de campo agora distinguem o brilho solar de uma ignição real, permitindo que os sistemas suprimam incêndios mesmo quando os blocos de visão estão obscurecidos por poeira ou fumaça.

Agentes Leves Sem Halon (FK-5-1-12)

O Novec 1230 oferece zero de depleção da camada de ozônio e um potencial de aquecimento global de 0,014, permitindo inundação total em espaços ocupados sem subprodutos tóxicos. Estudos de campo de fluxo mostram que o agente é descarregado uniformemente através de distribuidores estreitos do compartimento da tripulação, eliminando o risco de reignição em pontos frios. As forças armadas exigem extinção em 30 segundos com volume mínimo, critério que o agente atende enquanto reduz a massa do cilindro para compensar os radares APS adicionais. O custo mais elevado leva os compradores a favorecer contratos plurianuais que garantem descontos por volume e consistência dos lotes.

Fusão de Sensores de IA para Detecção Automática

Os conjuntos habilitados por IA fundem assinaturas de infravermelho, térmicas e acústicas para sinalizar ignição em 10 milissegundos e classificar o tipo de evento com 99,7% de confiança. O pod ATHENA da Northrop Grumman, selecionado para o kit de detecção de ameaças aprimorado do Exército dos EUA, fornece cobertura de 360° enquanto filtra a desordem das varreduras de radar APS.[3]Fonte: Joint Forces, "ATHENA Selecionado pelo Exército dos EUA," joint-forces.com Os modelos de aprendizado de máquina se retreinam a bordo, reduzindo os alarmes falsos ao longo da vida útil e permitindo que as tripulações se concentrem em manobras em vez de exercícios manuais de combate a incêndio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na cadeia de suprimentos para agentes sem PFAS | -0.6% | Global (América do Norte e UE mais afetadas) | Curto prazo (≤ 2 anos) |

| Alto custo de retrofit para frotas legadas | -0.4% | Global | Médio prazo (2-4 anos) |

| Compensação de peso versus blindagem ativa | -0.3% | Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Concentração de propriedade intelectual | -0.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Suprimentos para Agentes Sem PFAS

Apenas três espumas sem flúor atendem aos padrões do Departamento de Defesa dos EUA, mas 2 milhões de galões devem ser fornecidos antes de outubro de 2025, forçando o Pentágono a buscar uma extensão de um ano. A validação de cada novo lote leva 120 dias, deixando a implantação de veículos táticos à espera de filas de laboratório. As forças europeias enfrentam obstáculos idênticos, arriscando divergência no uso de agentes que compromete a comunalidade logística da OTAN.

Alto Custo de Retrofit para Frotas Legadas

A transição do Halon para o FK-5-1-12 pode exceder 20% do custo de aquisição original de um veículo porque os diâmetros das tubulações, as pressões de armazenamento e a fiação de detecção mudam completamente. Os testes do DEVCOM dos EUA com alternativas de bicarbonato de potássio ilustram a complexidade de validar novas dinâmicas de fluxo dentro de cascos de aço originalmente otimizados para Halon gasoso. Nações com orçamentos restritos frequentemente adiam as atualizações, ampliando as lacunas de sobrevivência entre as plataformas modernizadas e as legadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Plataformas de Combate Lideram o Mercado

O tamanho do mercado de sistemas de supressão de incêndio para veículos blindados no segmento de veículos de combate representou quase metade da receita global, com 49,12% em 2025. Grandes programas como o Sistema de Combate Blindado da Itália no valor de EUR 16 bilhões (USD 18,87 bilhões) e a aquisição do Leopard 2A8 pela Alemanha incorporam extintores totalmente automáticos de zona dupla que protegem simultaneamente a tripulação e os compartimentos do motor. Espanha, Romênia e Letônia seguiram com aquisições de veículos de infantaria blindada rastreados que especificam agentes de inundação à base de Novec compatíveis com os padrões da OTAN.

Os veículos de apoio tático apresentam o CAGR mais rápido de 7,34%, espelhando as mudanças doutrinárias na Ucrânia que expõem os comboios de logística ao fogo direto. O programa M1E3 Abrams do Exército dos EUA enfatiza kits de sobrevivência comuns para variantes de recuperação de tanques e reabastecimento de munição, garantindo intercambialidade de peças e facilitando as demandas de treinamento. Os equipamentos especializados de recuperação e pontes também mantêm a demanda, embora em volumes modestos, porque seus equipamentos hidráulicos criam fontes distintas de ignição que requerem posicionamento de bicos sob medida.

Por Tipo de Sistema: Dominância da Automação com Crescimento Híbrido

As instalações automáticas e autônomas capturaram 66,55% da receita de 2025, refletindo a confiança doutrinária em descargas abaixo de 150 milissegundos que protegem as tripulações quando a ação manual imediata é impossível. Esses sistemas combinam óptica de duplo espectro com sensores de elevação de pressão para validar cruzadamente os eventos antes de liberar o agente, reduzindo as dispendiosas descargas inadvertidas.

Os projetos manuais persistem em funções de baixa intensidade ou em nações que priorizam o preço de aquisição inicial em detrimento do risco do ciclo de vida. No entanto, as configurações híbridas, que combinam modo automático padrão com substituição da tripulação, oferecem o CAGR mais alto de 9,02%. Os operadores apreciam a opção de interromper a supressão em cenários de vapores de combustível onde a ventilação resolve o perigo, evitando o desperdício de agente e o tempo de inatividade.

Por Usuário Final: Dominância Militar com Crescimento nas Forças de Segurança

Os programas militares geraram 95,05% da demanda de 2025 à medida que os gastos globais com defesa atingiram USD 2,48 trilhões. O endurecimento NBC, o blindamento eletromagnético e a integração com redes de gerenciamento de batalha colocam as especificações militares além do alcance civil típico, consolidando a especialização dos fornecedores.

As agências de forças de segurança registram um CAGR de 8,14%, impulsionado por veículos antidistúrbios urbanos e armamentos de patrulha de fronteira. A aquisição pelo Brasil dos caminhões Roshel Senator, equipados com supressão de padrão OTAN, exemplifica a adoção civil de tecnologias de campo de batalha e ressalta a capacidade do fabricante de adaptar projetos a estruturas legais não militares.

Por Componente: Sistemas de Agentes Lideram com Inovação em Sensores

Cilindros e agentes representaram 39,22% da receita de componentes porque os consumíveis requerem reabastecimento periódico, gerando vendas semelhantes a anuidades. O mercado de sistemas de supressão de incêndio para veículos blindados vê o FK-5-1-12 dominar os estoques ocidentais enquanto as espumas à base de soja ganham adoção piloto à medida que os preços caem e a capacidade escala.

Detectores e sensores registram o CAGR mais forte de 7,51%. A mudança para a fusão de sensores triplica o conteúdo de semicondutores por veículo e eleva os requisitos de cibersegurança, impulsionando contratos que agrupam suporte de firmware com o fornecimento de hardware. Bicos, válvulas e tubulações também se beneficiam de novas ligas resistentes à corrosão adequadas para variantes navais expostas a névoa salina, mas o crescimento permanece vinculado às taxas gerais de construção de veículos.

Análise Geográfica

A América do Norte manteve uma participação de 47,25% em 2025, ancorada pela iniciativa de substituição de PFAS do Departamento de Defesa dos EUA no valor de USD 2,1 bilhões que financia diretamente a produção de agentes e kits de retrofit. O orçamento de defesa do ano fiscal de 2025 de USD 920 bilhões mantém os gastos estáveis, permitindo que as principais empresas planejem lotes de produção com cinco anos de antecedência. O Programa de Melhoria da Mobilidade Ártica do Canadá acrescenta demanda de nicho por formulações de baixa temperatura capazes de fluir a −40 °C em cascos anfíbios. O alinhamento de interoperabilidade do México com os padrões dos EUA amplia ainda mais a base instalada continental.

A Europa acelera as aquisições sob as metas de prontidão da OTAN, com 22 estados-membros aumentando os orçamentos de defesa em pelo menos 10% em termos reais para 2025. Os grandes pedidos de Lynx e Panther da Itália, a aquisição do Leopard 2A8 pela Alemanha e a revisão do Leopard 2E pela Espanha especificam redes de supressão vinculadas ao APS, estabelecendo cadeias de suprimentos compartilhadas e linhas de base rigorosas de endurecimento cibernético. O consórcio FMBTech da Thales, composto por 26 empresas, utiliza financiamento da UE para coordenar a geometria de válvulas, o firmware de sensores e a logística de agentes entre fronteiras, facilitando o licenciamento de exportação.

A Ásia-Pacífico apresenta o CAGR mais alto de 8,07%. O orçamento de defesa recorde do Japão de USD 59 bilhões em 2025 financia a produção local do Patria AMV XP com supressão modular que se integra aos cascos do canhão autopropulsado Tipo 16 e do APC Tipo 96. A meta de prontidão da China para 2027 impulsiona a pesquisa e desenvolvimento de agentes indígenas para contornar os embargos ocidentais, enquanto o Redback-K da Coreia do Sul incorpora telemetria de cilindro inteligente que alerta as tripulações sobre perda de pressão em tempo real. A modernização do Sudeste Asiático — desde o plano de USD 35 bilhões das Filipinas até a aquisição de tanques médios pela Indonésia — estende a demanda a climas tropicais onde a alta umidade influencia a longevidade dos agentes.

Cenário Competitivo

Os fornecedores operam em um setor moderadamente fragmentado onde empresas como KIDDE-DEUGRA aproveitam a termodinâmica aeroespacial da RTX para oferecer soluções entre domínios, agrupando núcleos de detecção comuns em frotas terrestres, aéreas e navais. A Explospot Systems tem como alvo os riscos de ignição de munição com pó composto proprietário que suprime a sobrepressão de explosões juntamente com as chamas, abordando cenários de penetradores cinéticos.

A diferenciação tecnológica supera a competição por preço. Os fornecedores que vencem grandes contratos da OTAN ou do Indo-Pacífico normalmente comprovam integração perfeita com barramento de dados de radares APS e software de gerenciamento da saúde do veículo, reduzindo assim o peso da fiação e as horas de instalação. A competência em fabricação sem PFAS surgiu como diferencial quando as agências ocidentais exigiram agentes sem flúor, causando acúmulo de pedidos para empresas que ainda necessitavam de fórmulas com esse componente.

Os depósitos de patentes gravitam em torno da supressão preditiva, como condutores sensíveis ao calor embutidos dentro de conjuntos de baterias que acionam o isolamento no instante em que as mudanças de resistência excedem os limites predefinidos. Há espaço em branco em análises conectadas à nuvem que correlacionam a telemetria do veículo com as condições climáticas ambientais, permitindo que os gerentes de frota programem manutenção preventiva quando o desvio do sensor indica obstrução de bicos ou perda de pressão no cilindro.

Líderes do Setor de Sistemas de Supressão de Incêndio para Veículos Blindados

KIDDE-DEUGRA Brandschutzsysteme GmbH (RTX Corporation)

Firetrace International

Nero Industries Co.

Emerson Electric Co.

Marotta Controls, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O International Armored Group inaugurou uma planta na Bulgária no valor de BGN 20 milhões (USD 12,07 milhões) produzindo MRAPs Guardian Xtreme com conjuntos de supressão de padrão OTAN.

- Maio de 2024: Durante a Exposição DSA 2024 na Malásia, a FNSS exibiu sua mais recente inovação, o veículo PARS III 6x6. Este veículo destaca a Torre de Controle Remoto (TCR) TEBER-II 30/40 e a Torre de Controle Remoto SANCAK de 30 mm. Notavelmente, o PARS III 6x6 vem com sistemas automáticos de supressão de incêndio como padrão.

Escopo do Relatório Global do Mercado de Sistemas de Supressão de Incêndio para Veículos Blindados

Os sistemas de supressão de incêndio para veículos blindados são instalados a bordo de veículos militares para controlar a erupção e a propagação de incêndio causados por uma variedade de fatores, incluindo fogo hostil de armas, mau funcionamento do motor, etc. Esses sistemas são projetados para suprimir a propagação do incêndio antes que ele possa danificar sistemas críticos, ao mesmo tempo que protegem o compartimento de passageiros do fogo externo.

O mercado de sistemas de supressão de incêndio para veículos blindados é segmentado por tipo de veículo e geografia. Por tipo de veículo, o mercado é segmentado em veículos de combate, veículos de transporte de tropas e outros tipos de veículos. Outros veículos incluem carros e caminhões blindados. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de sistemas de supressão de incêndio para veículos blindados nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Veículos de Combate | Tanques de Batalha Principal (MBTs) |

| Veículos de Infantaria Blindada (VIBs) | |

| Veículos Blindados de Transporte de Pessoal (VBTPs) | |

| Veículos de Apoio Tático | |

| Outros Veículos |

| Automático/Autônomo |

| Manual |

| Híbrido |

| Militar |

| Forças de Segurança |

| Detectores e Sensores |

| Unidades de Controle e Painéis |

| Cilindros e Agentes |

| Bicos, Válvulas e Tubulações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Veículo | Veículos de Combate | Tanques de Batalha Principal (MBTs) | |

| Veículos de Infantaria Blindada (VIBs) | |||

| Veículos Blindados de Transporte de Pessoal (VBTPs) | |||

| Veículos de Apoio Tático | |||

| Outros Veículos | |||

| Por Tipo de Sistema | Automático/Autônomo | ||

| Manual | |||

| Híbrido | |||

| Por Usuário Final | Militar | ||

| Forças de Segurança | |||

| Por Componente | Detectores e Sensores | ||

| Unidades de Controle e Painéis | |||

| Cilindros e Agentes | |||

| Bicos, Válvulas e Tubulações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de supressão de incêndio para veículos blindados?

O mercado é avaliado em USD 1,78 bilhão em 2026 e está projetado para crescer para USD 2,47 bilhões até 2031, avançando a um CAGR de 6,73%.

Qual segmento detém a maior participação no mercado de sistemas de supressão de incêndio para veículos blindados?

Os veículos de combate respondem por 49,12% da receita, tornando-os o segmento de veículos dominante.

Por que os agentes sem PFAS são importantes para futuras aquisições?

As forças armadas ocidentais devem eliminar as espumas com PFAS até outubro de 2026, portanto, os agentes em conformidade desbloqueiam novos contratos e evitam responsabilidades ambientais.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 8,07%, impulsionada pelos orçamentos de modernização do Japão e da China.

Com que rapidez os sistemas automáticos modernos devem responder a um incêndio?

As unidades autônomas de última geração detectam e descarregam em 120-150 milissegundos, atendendo aos parâmetros de sobrevivência da OTAN.

Qual tendência tecnológica poderia redefinir o mercado a longo prazo?

A integração da supressão preditiva baseada em IA com sistemas de proteção ativa promete prevenir a ignição antes que as chamas apareçam, criando uma camada proativa de sobrevivência.

Página atualizada pela última vez em: