Tamanho e Participação do Mercado de Eletrodomésticos da Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

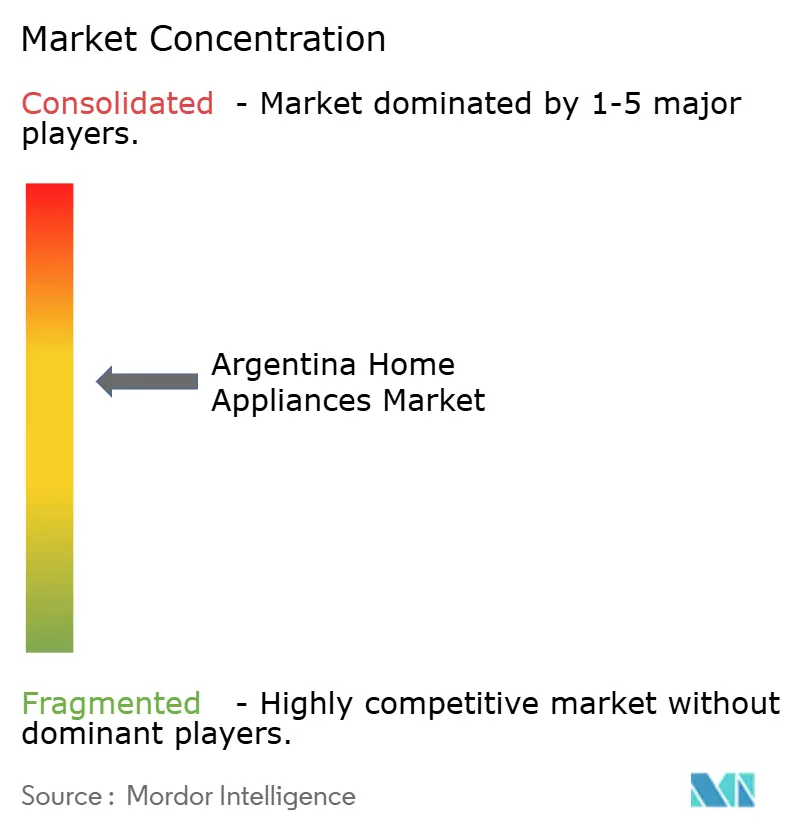

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos da Argentina por Mordor Intelligence

O tamanho do mercado de eletrodomésticos da Argentina deverá crescer de USD 4,20 bilhões em 2025 para USD 4,42 bilhões em 2026, com previsão de atingir USD 5,74 bilhões até 2031, a um CAGR de 5,34% no período 2026-2031. A estabilização econômica após a eleição presidencial de 2023, a moderação da inflação e a reinstauração de financiamentos parcelados estruturados no varejo sustentam coletivamente essa expansão. A rápida recuperação da produção industrial doméstica, refletida em um aumento de 32,3% ano a ano na produção de eletrodomésticos em dezembro de 2024, mantém os estoques saudáveis e ao mesmo tempo amortecem a volatilidade das importações. A rotulagem de eficiência energética, coordenada com planos de parcelamento subsidiados por bancos, continua a orientar as preferências dos consumidores para modelos A+ e com tecnologia inverter que reduzem os custos operacionais ao longo da vida útil. A forte demanda por eletrodomésticos inteligentes premium está reformulando a estratégia competitiva, com marcas estrangeiras introduzindo linhas de produtos habilitadas por IA e fabricantes locais ampliando a capacidade produtiva para proteger sua participação. A crescente adoção do canal online, que está a caminho de ultrapassar 50% de penetração em certas categorias até 2029, obriga os varejistas físicos a enfatizar a conveniência omnicanal, um robusto serviço de pós-venda e agressivas promoções de parcelamento para defender sua posição dominante.

Principais Conclusões do Relatório

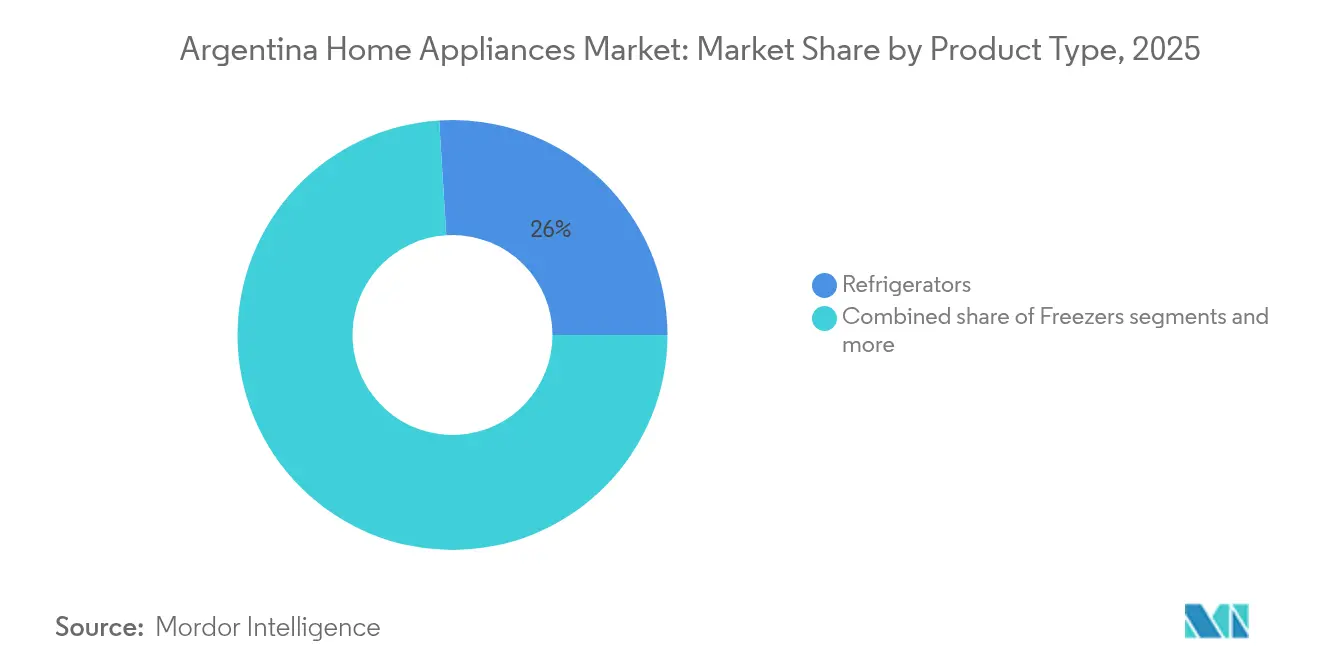

- Por tipo de produto, os refrigeradores asseguraram 25,99% da participação do mercado de eletrodomésticos da Argentina em 2025, enquanto os fornos lideraram o crescimento previsto com um CAGR de 5,58% até 2031.

- Por canal de distribuição, as lojas multimarcas capturaram 41,83% da participação do mercado de eletrodomésticos da Argentina em 2025, ao passo que as plataformas online estão se expandindo a um CAGR de 6,02% até 2031.

- Por geografia, a Área Metropolitana de Buenos Aires respondeu por 40,64% do tamanho do mercado de eletrodomésticos da Argentina em 2025, enquanto a Patagônia exibe o CAGR projetado mais rápido, de 5,47%, entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Eletrodomésticos da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Recuperação gradual do poder de compra dos consumidores | +1.8% | Nacional; mais expressivo em Buenos Aires e Córdoba | Médio prazo (2-4 anos) |

| Programa nacional de rotulagem de eficiência energética | +1.2% | Nacional; ganhos iniciais em Buenos Aires, Córdoba, Mendoza | Longo prazo (≥ 4 anos) |

| Planos de parcelamento no varejo ("Cuota Simple") | +1.5% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Demanda urbana por micro-moradias que estimula formatos compactos | +0.9% | Região Metropolitana de Buenos Aires, Córdoba, Rosário | Médio prazo (2-4 anos) |

| Restrições às importações estimulando a produção local | +1.1% | Polos industriais em Buenos Aires e Córdoba | Longo prazo (≥ 4 anos) |

| Penetração da tecnologia inverter | +1.0% | Regiões com tarifas elevadas em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação Gradual do Poder de Compra dos Consumidores

A moderação sustentada da inflação, que passou de 212% para 117% até abril de 2025, elevou a confiança para bens duráveis em 184%, reacendendo os ciclos de substituição de refrigeradores e máquinas de lavar que os domicílios haviam adiado durante a crise de 2022-2023 [1] iProfesional, "Confiança para bens duráveis cresceu 184%," iprofesional.com. . O crescimento da produção industrial de 7,1% ano a ano em janeiro de 2025 ampliou a estabilidade de renda, permitindo que os consumidores adotassem financiamentos de médio prazo. A Whirlpool Brasil designou a Argentina como prioridade de exportação à medida que as condições macroeconômicas se consolidaram, enquanto a empresa doméstica Mabe injetou USD 23 milhões em nova capacidade produtiva em Córdoba para capturar a retomada. Os varejistas reportam agora crescimento de dois dígitos nas vendas em mesmas lojas para grandes eletrodomésticos, sinalizando que a demanda reprimida está se convertendo em vendas confirmadas. Expectativas de inflação mais baixas também favorecem um planejamento de fluxo de caixa mais previsível para as famílias, reforçando o apelo de programas de pagamento de 12 a 24 meses. A retomada dos gastos, portanto, se traduz diretamente em maiores volumes em todas as linhas de grandes eletrodomésticos.

Planos de Parcelamento no Varejo

A mudança de janeiro de 2024 do Ahora 12 para o Cuota Simple revigorou o financiamento, oferecendo planos de 3 e 6 meses a 93,5% de TNA e preservando a liquidez dos varejistas. Redes multimarcas como a Cetrogar estendem rotineiramente até 24 parcelas sem juros por meio de parcerias com cartões, enquanto a loja virtual da Whirlpool promove programas bancários vinculados a SKUs específicos. Essa flexibilidade transforma eletrodomésticos de faixa intermediária — especialmente refrigeradores de 340 a 400 litros — em despesas mensais acessíveis, em vez de desembolsos únicos elevados. Em contextos inflacionários, os consumidores valorizam a previsibilidade de pagamentos fixos, de modo que as condições de financiamento se tornam um diferencial competitivo equiparável ao preço de etiqueta. A consequência é que os líderes de volume podem proteger as margens ao negociar prazos mais longos em troca da integridade dos preços. A disponibilidade contínua de crédito subsidiado é, portanto, fundamental para sustentar o impulso nos gastos discricionários com eletrodomésticos de linha branca.

Crescimento da Demanda Urbana por Micro-Moradias e Formatos Compactos

Os preços imobiliários urbanos em alta em Buenos Aires, Córdoba e Rosário reduzem o tamanho médio das moradias, elevando o apelo dos eletrodomésticos que economizam espaço. A lavadora-secadora de pilha Bespoke AI da Samsung, que oferece 22 kg de capacidade de lavagem e 15 kg de secagem em uma única pegada, exemplifica a resposta dos fabricantes às micro-moradias [3]Samsung Electronics, "Samsung potencia la eficiencia y la innovación con Bespoke AI," news.samsung.com.. Os fabricantes locais BGH e Drean lançaram refrigeradores sob balcão e fornos de convecção embutidos que se alinham perfeitamente com armários modulares. Para os consumidores, a eficiência em metros quadrados agora rivaliza com a capacidade como fator de decisão de compra, uma mudança que beneficia os pacotes premium capazes de maximizar a multifuncionalidade. Os incorporadores de novos condomínios de alto padrão especificam cada vez mais splits inverter compactos nos documentos de licitação, traduzindo as tendências arquitetônicas em demanda previsível por eletrodomésticos. Esse segmento, portanto, adiciona crescimento incremental sobre os ciclos de substituição principais.

Penetração da Tecnologia Inverter

O aumento das tarifas residenciais nas províncias de alto consumo incentiva os consumidores a reduzir o uso de kWh por meio de compressores inverter. Splits e modelos de refrigeradores com porta inferior dotados de inversores CC agora lideram as campanhas de mídia, com ofertas de garantia de 10 anos que facilitam a adoção. A certificação IRAM confere às unidades conformes selos de desempenho visíveis, reforçando a confiança no ponto de venda[4]Whirlpool Argentina, "Planes de financiación 30 cuotas," whirlpool.com.ar. . A tendência eleva os preços médios de venda, mas reduz os custos de posse ao longo da vida útil, permitindo que os varejistas vendam produtos de maior eficiência sem comprometer a acessibilidade, graças aos pacotes de financiamento. Estudos independentes da concessionária Enarsa mostram que os splits inverter reduzem os picos de verão em 35%, o que fortalece o apoio das políticas públicas. À medida que a base instalada acumulada cresce, a demanda por substituição tenderá cada vez mais para tecnologias de alta eficiência.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade cambial elevando os custos de importação | -1.4% | Nacional; impacto mais forte sobre importações premium | Curto prazo (≤ 2 anos) |

| Licenças de importação não automáticas causando escassez | -0.8% | Concentração no segmento premium em todo o país | Médio prazo (2-4 anos) |

| Normas de direito ao reparo prolongando os ciclos de vida dos produtos | -1.2% | Nacional, especialmente em áreas urbanas | Médio prazo (2–4 anos) |

| Redução do tamanho dos domicílios limitando a aquisição de múltiplos eletrodomésticos | -0.9% | Nacional, impactando regiões urbanas e suburbanas | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial Elevando os Custos de Importação

As bruscas oscilações do peso ampliam os custos de internação para SKUs com alto conteúdo de componentes importados, pressionando os distribuidores que dependem de faturas em dólares americanos. Embora o saldo comercial nacional tenha se convertido em superávit de USD 18,9 bilhões em 2024, as importações de bens de consumo saltaram 42,3% ano a ano em fevereiro de 2025, sinalizando uma retomada onerosa. Marcas premium que importam refrigeradores French Door acabados ou módulos Wi-Fi precisam ou absorver perdas de margem ou repassar preços mais elevados, estreitando seu segmento acessível. Os produtores domésticos amortecem parte do risco por meio de salários denominados em pesos e metais locais, mas ainda importam compressores e microprocessadores cujos preços em dólar permanecem inelásticos. A volatilidade, portanto, distorce os horizontes de planejamento, forçando uma gestão cautelosa de estoques que prejudica a profundidade promocional. O efeito de repasse geralmente restringe a faixa de renda médio-sensível ao preço, esfriando o ritmo das vendas de importações de alto valor.

Licenças de Importação Não Automáticas Causando Escassez

O endurecimento da documentação ARCA em janeiro de 2025 reintroduziu atrasos administrativos de 90 a 120 dias, retardando a chegada de eletrodomésticos inteligentes premium. Os canais de courier para grandes eletrodomésticos continuam proibidos, restando apenas o transporte marítimo e o frete formal como únicas rotas, ambas sujeitas a filas alfandegárias. Os varejistas, consequentemente, reportam sinalizações de falta de estoque em modelos como a série Platinum 461 L da Whirlpool. A escassez eleva as etiquetas de preço, levando os consumidores a optar por substitutos de produção local que podem carecer de recursos avançados de IoT. Os longos ciclos de aprovação forçam as marcas dependentes de importações a ampliar os prazos de entrega e a fazer hedge da exposição cambial, erodindo a agilidade em um mercado que favorece pivôs promocionais rápidos. Caso os atrasos no licenciamento persistam, as expansões de capacidade doméstica podem se acelerar, alterando permanentemente o equilíbrio competitivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Grandes Eletrodomésticos Mantêm Liderança em Volume Enquanto Funcionalidades Inteligentes Comandam Preços Premium

Os refrigeradores retiveram 25,99% da participação total do mercado de eletrodomésticos da Argentina em 2025, sustentados por uma preferência cultural por grandes unidades No Frost de 340 a 554 litros que acomodam famílias numerosas. O tamanho do mercado de eletrodomésticos da Argentina para refrigeradores deverá se expandir em linha com o setor geral a um CAGR de 5,34%, beneficiando-se do financiamento sem juros do Banco Nación para modelos eficientes em energia. O aumento dos custos de eletricidade eleva o apelo dos compressores inverter, levando tanto marcas globais quanto fabricantes locais a relabeling das linhas de faixa intermediária com classificações A+ como padrão. Simultaneamente, os fornos — incluindo micro-ondas e unidades combinadas — registram o CAGR previsto mais rápido, de 5,58%, impulsionados pelas tendências de compartilhamento de receitas nas redes sociais e por cozinhas menores em apartamentos que favorecem soluções de cozimento multifuncionais.

Máquinas de lavar e lava-louças continuam a ganhar tração incremental à medida que os domicílios adotam capacidades maiores de 10 a 12 kg, que reduzem a frequência de uso, alinhando-se à crescente conscientização sobre os custos da água. A lavadora-secadora Bespoke AI da Samsung combina ciclos de 22 kg de lavagem e 15 kg de secagem em um único tambor, ilustrando como os ciclos inteligentes ampliam a conveniência para micro-moradias urbanas. Os condicionadores de ar capturam a demanda crescente em meio a um documentado crescimento de 4,07% ano a ano no consumo residencial de eletricidade, e os sistemas split inverter superam as unidades de janela graças a alegações de economia de energia de 35% verificadas por estudos de concessionárias. Os pequenos eletrodomésticos, que vão de cafeteiras a fritadeiras sem óleo, aproveitam o impulso do e-commerce, evidenciado pelo cadastro de 413 modelos de cafeteiras pela Cetrogar em abril de 2025. As rigorosas normas de segurança IRAM se aplicam em todas as categorias, e os fornecedores locais hábeis em navegar pela certificação mantêm vantagem no tempo de colocação no mercado em relação aos concorrentes dependentes de importações.

Por Canal de Distribuição: Redes Multimarcas Defendem Dominância Contra o Avanço Digital

As lojas multimarcas representaram 41,83% da receita de 2025, com sua escala permitindo cobertura logística nacional, amplos pisos de exposição e centros de serviço que inspiram confiança no pós-venda. O financiamento atraente — muitas vezes chegando a 24 parcelas sem juros — permite que esses pontos de venda neutralizem as diferenças de preço em relação às ofertas relâmpago online. Displays de PDV nas lojas enfatizam os rótulos IRAM e demonstram integrações ao vivo com assistentes de voz inteligentes, aprimorando a avaliação tangível antes da compra. No entanto, o mercado de eletrodomésticos da Argentina está testemunhando o canal online registrar um CAGR de 6,02% — bem acima da média das lojas físicas —, impulsionado pelos portais D2C dos fabricantes e pelas lojas de marca no MercadoLibre, cujos preços em tempo real e entregas no mesmo dia atraem compradores digitalmente sofisticados. Os algoritmos das plataformas marketplace que destacam filtros de classificação energética e avaliações de consumidores promovem escolhas informadas, reduzindo o risco percebido de comprar sem ver o produto. Os pontos de venda exclusivos de marca atendem às narrativas premium por meio de showrooms imersivos, enquanto os clubes de atacado e as lojas de departamentos atendem a promoções de alto volume vinculadas a eventos sazonais como Hot Sale e Cyber Monday. A tendência de hibridização agora vê as redes lançando o modelo clique e retire, fundindo assim a confiabilidade das lojas físicas com a conveniência da web.

Análise Geográfica

A Área Metropolitana de Buenos Aires respondeu por 40,64% da participação do mercado de eletrodomésticos da Argentina em 2025, aproveitando a maior densidade de renda disponível do país e a proximidade com a fábrica da Whirlpool em Pilar. O cluster urbano consome 36% da eletricidade nacional, amplificando as mensagens de economia de energia que sustentam as vendas de eletrodomésticos A+. As redes de varejo operam densas redes de lojas complementadas pelo cumprimento de pedidos de e-commerce no mesmo dia, proporcionando aos compradores metropolitanos uma amplitude de sortimento incomparável. A Argentina Central, ancorada no cinturão industrial de Córdoba, se beneficia da fábrica de eletrodomésticos de cozinha da Mabe — fruto de um investimento de USD 23 milhões — que reduz os custos de frete e os prazos de entrega, ajudando a região a assegurar uma robusta absorção pela faixa de renda média de modelos intermediários. As sólidas exportações de veículos automotores e as rendas do agronegócio fortalecem os orçamentos domésticos, traduzindo-se em crescimento constante de 5% nas linhas de linha branca.

A Patagônia, apesar de sua população esparsa, registra uma previsão de CAGR de 5,47% — a maior do mercado —, à medida que a expansão do xisto de Vaca Muerta impulsiona booms de construção residencial e comercial. Os distribuidores de eletrodomésticos aproveitam a carona nas conclusões de habitações, embora os sobretaxas de frete e as exclusões de entrega — especialmente para a Terra do Fogo — limitem a amplitude do estoque. Os varejistas contornam isso oferecendo opções de envio para loja em depósitos continentais, onde os consumidores providenciam a retirada por balsa privada. O boom vitivinícola da Região de Cuyo e a mineração de lítio em San Juan proporcionam ganhos de renda disponível que se filtram para upgrades de eletrodomésticos, especialmente splits inverter para combater o calor de verão nos vinhedos. O Noroeste (NOA) e o Nordeste (NEA) permanecem com renda limitada e ciclos de substituição mais longos, mas programas de microcrédito apoiados por ONGs para eletrificação rural semeiam a futura adoção de produtos de linha branca.

A disparidade de penetração regional se amplia à medida que as províncias eliminam gradualmente os subsídios de eletricidade em ritmos diferentes, influenciando os cálculos de retorno do investimento em eletrodomésticos eficientes. Áreas com aumentos tarifários — como Neuquén — testemunham uma mudança acelerada para compressores inverter e refrigeradores A+, enquanto as zonas com subsídios elevados adiam as ondas de upgrade. A infraestrutura logística também molda a escolha de marcas; os rótulos locais Gafa e BGH ganham participação nas províncias do interior devido a prazos de entrega mais curtos e menores sobretaxas de frete. Por outro lado, as linhas dependentes de importações premium comandam maior participação em Buenos Aires, onde a proximidade do porto atenua o atrito logístico. Portanto, a geografia não apenas dita o volume de vendas, mas também molda o cenário competitivo do mercado de eletrodomésticos da Argentina.

Cenário Competitivo

O mercado de 2024 demonstra concentração moderada, com a Whirlpool liderando ao utilizar dois polos de fabricação doméstica que minimizam a exposição cambial e cumprem os protocolos IRAM, evitando efetivamente os atrasos de importação. Samsung e LG seguem de perto, com foco na diferenciação premium por meio da conectividade inteligente. A campanha Bespoke AI da Samsung, em março de 2025, destaca essa estratégia com refrigeradores Family Hub equipados com telas de toque de 32 polegadas integradas ao ecossistema SmartThings. Marcas locais como BGH e Drean mantêm posições sólidas no mercado de massa por meio de liderança em custos e distribuição ágil. Enquanto isso, a Newsan amplia seu alcance com as marcas Atma e Noblex por meio de implementações omnicanal.

A Electrolux mira os domicílios da faixa média-alta ao enfatizar o design escandinavo e a tecnologia inverter silenciosa, atraindo consumidores que valorizam estética e eficiência. Os investimentos estratégicos evidenciam as disputas de posicionamento de médio prazo em andamento. O investimento de USD 23 milhões da Mabe em Córdoba aumenta a produção anual de eletrodomésticos de cozinha para 200.000 unidades, reduzindo os custos de internação e aumentando o conteúdo doméstico — uma vantagem em face das crescentes restrições de importação. A aquisição da P&G Argentina pela Newsan em julho de 2024 diversifica sua receita e integra programas de fidelidade entre categorias, potencialmente impulsionando a experimentação de eletrodomésticos entre os clientes de Pampers e Gillette. A Samsung também mira os incorporadores imobiliários ao agrupar pacotes em volume de eletrodomésticos Bespoke nos orçamentos de condomínios, garantindo volume antes dos lançamentos no varejo.

A volatilidade cambial continua a pressionar marcas dependentes de importações, como a Haier, promovendo parcerias com montadoras EMS locais para se qualificar para isenções tarifárias. O cenário competitivo oscila entre a inovação em funcionalidades premium e as defesas de mercado baseadas em custos. O sucesso depende da disciplina de execução em meio ao imprevisível ambiente regulatório da Argentina. No geral, o mercado permanece dinâmico, com os participantes equilibrando inovação, eficiência de custos e alianças estratégicas para capturar e defender participação de mercado. Esse cenário fluido prepara o terreno para uma competição contínua e uma liderança em constante mudança.

Líderes do Setor de Eletrodomésticos da Argentina

Whirlpool Corp.

Samsung Electronics

LG Electronics

Electrolux AB

Mabe

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Mabe investiu USD 23 milhões em uma nova fábrica de eletrodomésticos de cozinha em Córdoba, com capacidade anual de 200.000 unidades, aprofundando sua presença na Argentina.

- Março de 2025: A Samsung Argentina lançou a linha Bespoke AI, integrando a otimização de ciclos por IA com a integração ao SmartThings em lavadoras e refrigeradores.

- Janeiro de 2025: A Argentina endureceu os controles de importação ARCA, complicando as cadeias de suprimento de eletrodomésticos e favorecendo os fabricantes locais.

- Janeiro de 2025: A produção industrial da Argentina cresceu 7,1% ano a ano, com a produção doméstica de eletrodomésticos disparando 32,3% em dezembro de 2024, impulsionada por refrigeradores, máquinas de lavar, fogões e aquecedores de água.

Escopo do Relatório do Mercado de Eletrodomésticos da Argentina

Os eletrodomésticos incluem dispositivos elétricos ou mecânicos utilizados em residências. Eles auxiliam em funções domésticas como limpeza, culinária e conservação de alimentos, entre outras atividades.

O mercado argentino de eletrodomésticos é segmentado por grandes eletrodomésticos, pequenos eletrodomésticos e canais de distribuição. Por grandes eletrodomésticos, o mercado é subsegmentado em refrigeradores, freezers, máquinas de lavar louça, máquinas de lavar roupa, fogões e fornos. Por pequenos eletrodomésticos, o mercado é subsegmentado em aspiradores de pó, pequenos eletrodomésticos de cozinha, aparelhos de corte de cabelo e secadores de cabelo, ferros de passar, torradeiras, grelhas e assadeiras, e outros pequenos eletrodomésticos. Por canais de distribuição, o mercado é subsegmentado em supermercados e hipermercados, lojas especializadas, e-commerce e outros canais de distribuição.

O relatório oferece o tamanho do mercado e previsões para o mercado de eletrodomésticos da Argentina em termos de valor (USD) para todos os segmentos acima.

| Grandes Eletrodomésticos | Refrigeradores |

| Freezers | |

| Máquinas de Lavar Roupa | |

| Lava-Louças | |

| Fornos (Incl. Combinados e Micro-ondas) | |

| Condicionadores de Ar | |

| Outros Grandes Eletrodomésticos | |

| Pequenos Eletrodomésticos | Cafeteiras |

| Processadores de Alimentos | |

| Grelhas e Assadeiras | |

| Chaleiras Elétricas | |

| Espremedor de Frutas e Liquidificadores | |

| Fritadeiras Sem Óleo | |

| Aspiradores de Pó | |

| Panelas Elétricas de Arroz | |

| Torradeiras | |

| Fornos de Bancada | |

| Outros Pequenos Eletrodomésticos |

| Lojas Multimarcas |

| Pontos de Venda Exclusivos de Marca |

| Online |

| Outros Canais de Distribuição |

| Área Metropolitana de Buenos Aires |

| Argentina Central |

| Região de Cuyo |

| Noroeste (NOA) |

| Nordeste (NEA) |

| Patagônia |

| Por Produto | Grandes Eletrodomésticos | Refrigeradores |

| Freezers | ||

| Máquinas de Lavar Roupa | ||

| Lava-Louças | ||

| Fornos (Incl. Combinados e Micro-ondas) | ||

| Condicionadores de Ar | ||

| Outros Grandes Eletrodomésticos | ||

| Pequenos Eletrodomésticos | Cafeteiras | |

| Processadores de Alimentos | ||

| Grelhas e Assadeiras | ||

| Chaleiras Elétricas | ||

| Espremedor de Frutas e Liquidificadores | ||

| Fritadeiras Sem Óleo | ||

| Aspiradores de Pó | ||

| Panelas Elétricas de Arroz | ||

| Torradeiras | ||

| Fornos de Bancada | ||

| Outros Pequenos Eletrodomésticos | ||

| Por Canal de Distribuição | Lojas Multimarcas | |

| Pontos de Venda Exclusivos de Marca | ||

| Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Área Metropolitana de Buenos Aires | |

| Argentina Central | ||

| Região de Cuyo | ||

| Noroeste (NOA) | ||

| Nordeste (NEA) | ||

| Patagônia | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de eletrodomésticos da Argentina?

O mercado foi avaliado em USD 4,42 bilhões em 2026, com uma alta projetada para USD 5,74 bilhões até 2031.

Qual categoria de produto lidera as vendas em todo o país?

Os refrigeradores comandam a maior participação, com 25,99%, auxiliados pela popularidade dos grandes modelos No Frost com compressores inverter.

Qual canal de distribuição está crescendo mais rapidamente?

As plataformas online, incluindo os sites D2C dos fabricantes e as lojas no MercadoLibre, estão se expandindo a um CAGR de 6,02% até 2031.

Por que a demanda na Patagônia está crescendo rapidamente?

O boom do xisto de Vaca Muerta está impulsionando projetos habitacionais e comerciais, que por sua vez elevam as instalações de eletrodomésticos na região

Como a política de eficiência energética da Argentina está afetando as compras?

A rotulagem IRAM obrigatória e o financiamento subsidiado por bancos incentivam os domicílios a fazer upgrade para modelos A+ e inverter que reduzem os custos de eletricidade.

Qual empresa detém a maior participação de mercado?

A Whirlpool lidera com uma participação de 20%, graças a seus dois sites de fabricação doméstica e ao amplo portfólio de faixa intermediária.

Página atualizada pela última vez em: