Tamanho e Participação do Mercado de Produtos de Eletrodomésticos de Cozinha no México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

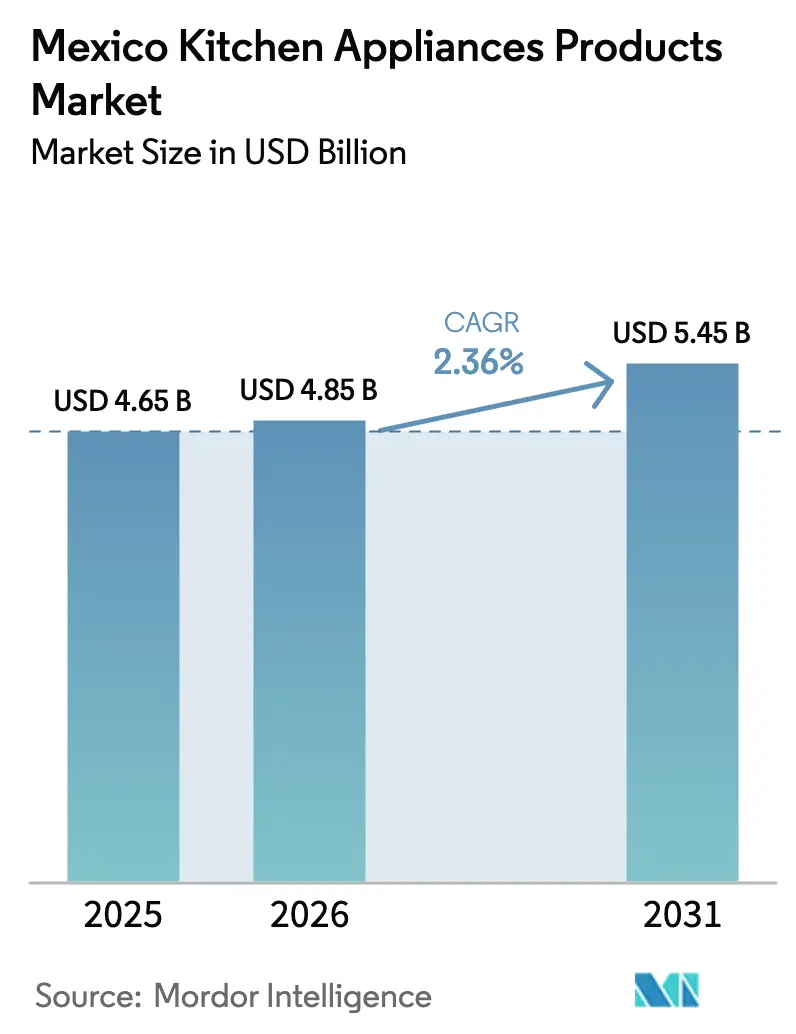

| Tamanho do mercado no ano base (2025) | 4.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.36% CAGR |

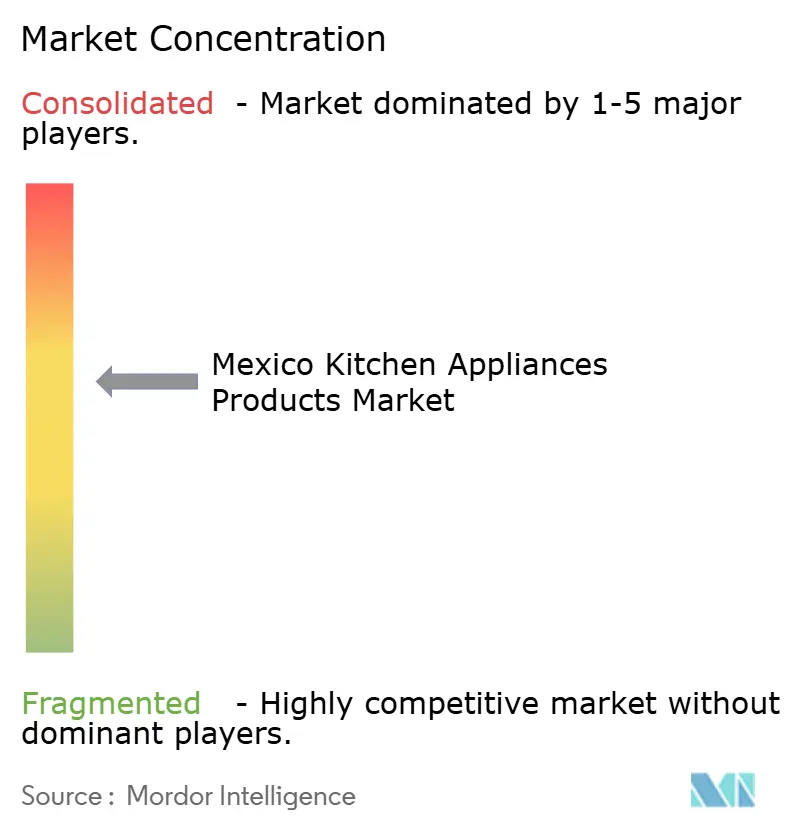

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Eletrodomésticos de Cozinha no México pela Mordor Intelligence

Espera-se que o tamanho do mercado de Produtos de Eletrodomésticos de Cozinha no México aumente de USD 4,65 bilhões em 2025 para USD 4,85 bilhões em 2026 e atinja USD 5,45 bilhões até 2031, crescendo a um CAGR de 2,36% no período de 2026 a 2031. Por baixo da taxa de crescimento moderada, os ciclos de substituição regulatórios e a fabricação localizada estão remodelando o mix de categorias e as escalas de preços, enquanto a distribuição se inclina para formatos omnicanal que utilizam conversão baseada em crédito e entrega mais rápida para ampliar o acesso. Os mandatos de eficiência energética sob a NOM-015 endureceram os limites de desempenho dos refrigeradores e catalisaram a substituição estruturada, o que informa a estratégia competitiva em torno da tecnologia inverter, sinalização de garantia e capacidades de teste no país. Os ecossistemas de crédito varejista que atendem trabalhadores informais mantêm a demanda resiliente durante choques de preços, enquanto a incerteza tarifária incentiva as marcas líderes a aprofundar o conteúdo local e proteger a exposição transfronteiriça por meio de escolhas de capacidade e aquisição. Regionalmente, o Centro do México permanece como âncora de receita devido à densa urbanização e às redes de varejo maduras, enquanto o Norte do México estabelece a curva de crescimento mais rápida à medida que o nearshoring, os ganhos salariais e o uso em climas quentes sustentam categorias de maior rotatividade.

Principais Conclusões do Relatório

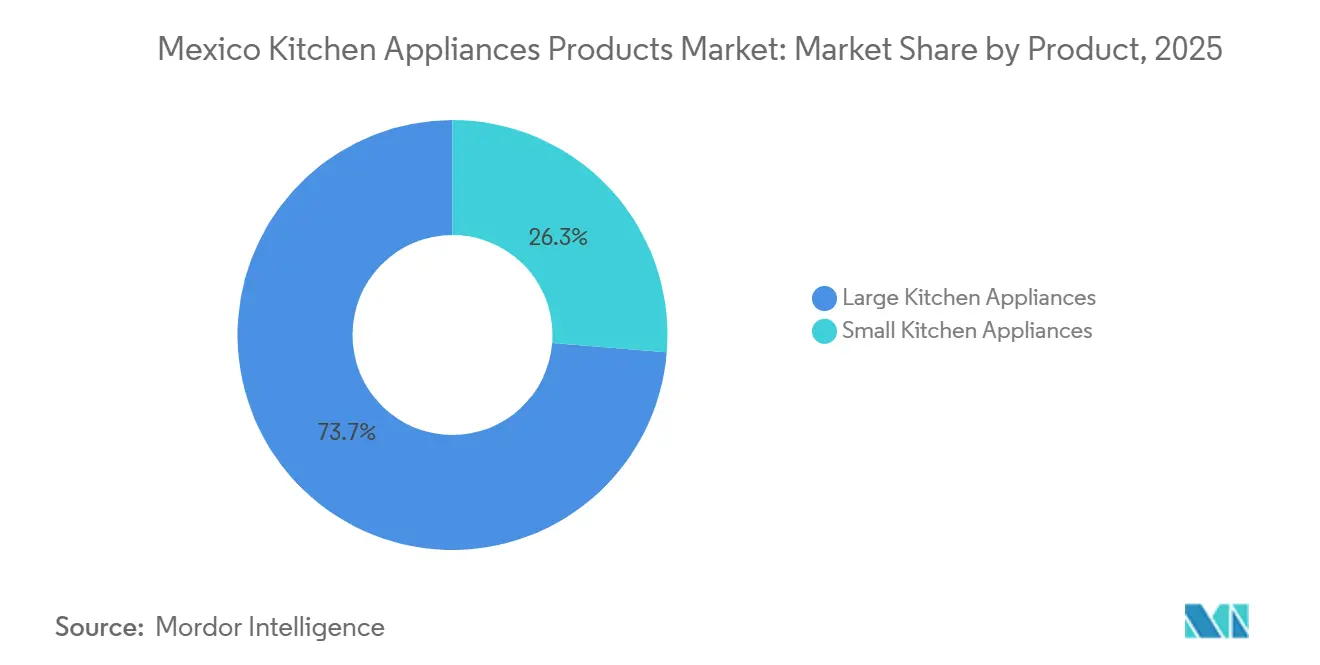

- Por produto, os eletrodomésticos de cozinha de grande porte detinham 73,72% da participação de receita em 2025, enquanto os eletrodomésticos de cozinha de pequeno porte devem crescer a um CAGR de 3,45% até 2031, impulsionados pela inovação e pelos ciclos de vida dos produtos. Espera-se que os eletrodomésticos de cozinha de pequeno porte superem a categoria geral durante este período.

- Por usuário final, o segmento residencial respondeu por 86,25% do volume em 2025, enquanto as implantações comerciais devem se expandir a um CAGR de 3,71% com base nos projetos hoteleiros e na expansão de redes de alimentação rápida. Esse crescimento é sustentado por adições de capacidade em corredores turísticos e cozinhas institucionais.

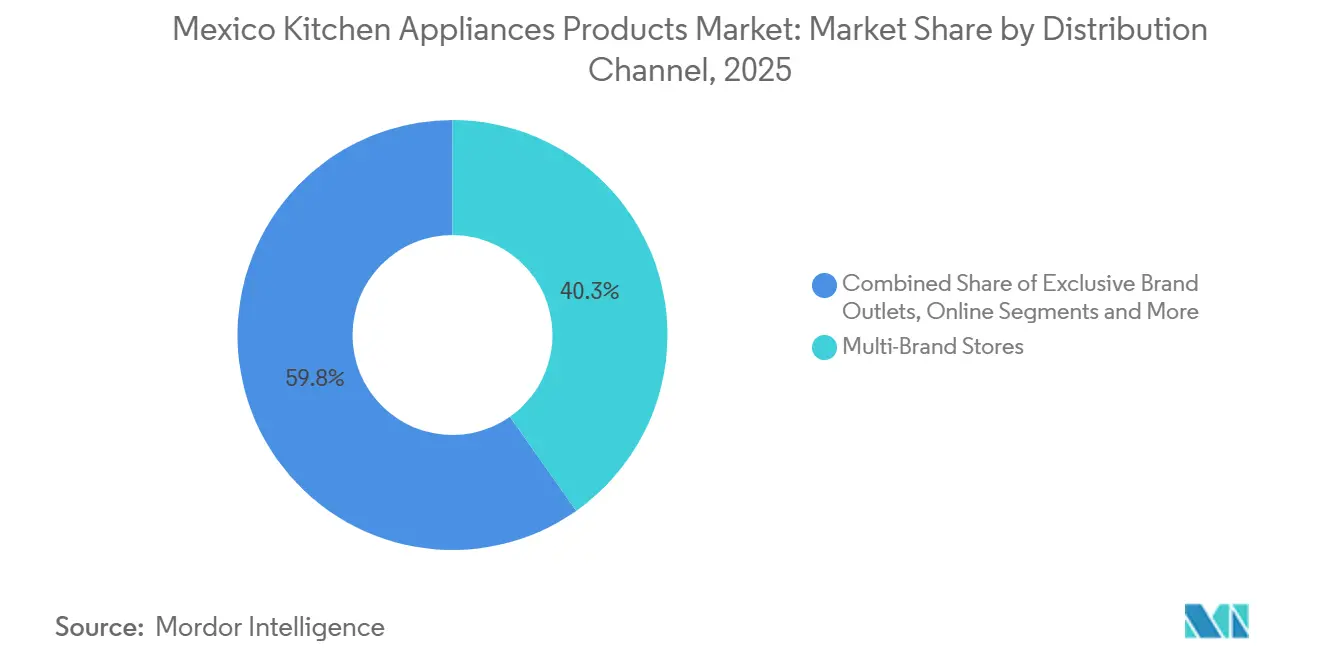

- Por canal de distribuição, as lojas multimarcas lideraram com 40,25% de participação em 2025, enquanto os canais online devem registrar um CAGR de 4,21% à medida que a logística e o parcelamento sem juros melhoram a conversão. As lojas multimarcas se beneficiam do crédito cativo e da posse imediata nas redes nacionais.

- Por geografia, o Centro do México detinha 42,71% das vendas de 2025, enquanto o Norte do México deve registrar um CAGR de 4,18%, estabelecendo o ritmo regional mais rápido até 2031. Esse crescimento é impulsionado pelos salários gerados pelo nearshoring e pelos multiplicadores vinculados à manufatura.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Produtos de Eletrodomésticos de Cozinha no México

Análise de Impacto dos Impulsionadores*

| Impulsionador / Restrição (conforme aplicável em maiúsculas iniciais) | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição de refrigeração impulsionada pela rotulagem de eficiência NOM-015 | +0.5% | Nacional, concentrado nos centros urbanos do Centro e do Norte | Médio prazo (2 a 4 anos) |

| A expansão do varejo omnicanal e do comércio eletrônico melhora o acesso e os preços | +0.4% | Centros urbanos em todo o país, particularmente no Norte e no Centro do México | Curto prazo (≤ 2 anos) |

| Capacidade de fabricantes de equipamentos originais impulsionada pelo nearshoring e disponibilidade de modelos locais | +0.3% | Corredores de manufatura do Norte, incluindo Nuevo León, Coahuila e Chihuahua | Longo prazo (≥ 4 anos) |

| Zonas de escassez hídrica impulsionam a adoção de formatos que economizam água e energia | +0.2% | Norte do México, incluindo a região metropolitana de Monterrey, Chihuahua e Sonora | Médio prazo (2 a 4 anos) |

| O aumento da exposição à tarifa DAC intensifica o foco do consumidor em eletrodomésticos eficientes | +0.3% | Nacional, com ganhos iniciais nos estados de clima quente nas zonas de Tarifa 1C a 1F | Curto prazo (≤ 2 anos) |

| A proliferação do crédito varejista amplia a demanda endereçável | +0.8% | Nacional, com transbordamento para trabalhadores informais urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Substituição de Refrigeração Impulsionada pela Rotulagem de Eficiência NOM-015

A NOM-015-ENER-2018 estabelece limites de consumo anual de energia baseados em fórmulas para refrigeradores e freezers vendidos no México, um limite que endureceu as expectativas de desempenho em comparação com a edição anterior e estimula diretamente a substituição da base instalada envelhecida. A regulamentação melhora os resultados energéticos e amplifica a proposta de valor dos compressores inverter e dos selos de eficiência superior, que os varejistas destacam no marketing para quantificar a economia ao longo da vida útil em termos de pesos para metrópoles propensas ao calor. Os testes e a certificação estruturados por meio de laboratórios credenciados adicionam previsibilidade aos lançamentos de produtos para os participantes estabelecidos com laboratórios no país, o que comprime os ciclos de aprovação em relação a importadores menores e encurta o tempo de chegada às prateleiras no varejo de massa[1]Intertek, "Certificação da Norma Oficial Mexicana (NOM) para o México," Intertek, intertek.com . Os parceiros de crédito varejista combinam SKUs em conformidade com a NOM com ofertas de parcelamento sem juros, o que reduz as barreiras iniciais e torna o custo total de propriedade relevante para domicílios de nível médio que avaliam as contas de energia em relação às parcelas. O impulso de substituição se concentra nos centros urbanos onde os padrões de uso de eletricidade e o risco de DAC estão em evidência, reforçando a atração regulatória nas atualizações de refrigeradores até 2031.

A Expansão do Varejo Omnicanal e do Comércio Eletrônico Melhora o Acesso e os Preços

A reformulação omnicanal do México está deslocando a descoberta e a conversão de eletrodomésticos entre marketplaces, sites de varejo e quiosques em loja que ampliam a profundidade do catálogo enquanto preservam as aprovações de crédito baseadas em agências para trabalhadores informais. O Hot Sale 2024 mostrou como as compras orientadas por comparação podem reformular o poder de precificação, pois os eletrodomésticos de cozinha de pequeno porte ganharam tração por meio de eventos promocionais organizados pela AMVO e destacaram a transparência de preços entre varejistas[2]AMVO, "México 2025: Como o comércio eletrônico liderará com inovação, IA e sustentabilidade no mercado digital da América Latina?", AMVO, blog.amvo.org.mx . Os varejistas estão fundindo fluxos de trabalho de crédito e comércio eletrônico para que os compradores possam solicitar financiamento, agendar a entrega e confirmar janelas de instalação em uma única jornada, o que aumenta a conversão para produtos volumosos que historicamente exigiam interações presenciais. As redes de grande formato incorporam quiosques de showroom para permitir que clientes rurais encomendem SKUs indisponíveis localmente, contando com a melhoria da logística de última milha para atender às expectativas de entrega que imitam os padrões urbanos. Ao longo do horizonte de previsão, as fronteiras dos canais se tornarão mais difusas à medida que as marcas expandirem os sites diretos ao consumidor enquanto mantêm a exposição no atacado, e esse caminho híbrido equilibrará o mix de margens com o alcance no mercado de Produtos de Eletrodomésticos de Cozinha no México.

Capacidade de Fabricantes de Equipamentos Originais Impulsionada pelo Nearshoring e Disponibilidade de Modelos Locais

Novos investimentos em todo o Norte do México estão ancorando a capacidade de refrigeradores que se alinha com os requisitos de desempenho da NOM-015 e encurta os prazos de entrega para os mercados da fronteira com os EUA, fortalecendo as estratégias de conteúdo regional sob as regras do USMCA. As expansões de capacidade da Whirlpool Corporation em Coahuila e Guanajuato apoiam formatos premium, incluindo modelos French door e side-by-side, enquanto reduzem os custos logísticos para os principais centros de distribuição nos corredores do Centro e do Norte[3]GP Construcción, "Expansão da Fábrica da Whirlpool Corporation em Ramos Arizpe," GP Construcción, gpconstruccion.com.mx . O programa recorde da Mabe para 2025 a 2027 prioriza cadeias de suprimentos locais e pesquisa sobre formatos compactos para apartamentos com restrição de espaço, uma escolha que visa os dados demográficos urbanos na Cidade do México e em Guadalajara. A capacidade adicionada permite a proliferação de modelos adaptados às preferências mexicanas, incluindo tamanhos de refrigeradores que cabem em cozinhas menores e opções de cozimento que se alinham com os combustíveis locais e as normas de segurança sob a NOM-003. O nearshoring também disciplina os ciclos de estoque e mitiga o risco de congestionamento portuário, o que estabiliza a disponibilidade nas prateleiras e apoia promoções consistentes durante os principais eventos de varejo no mercado de Produtos de Eletrodomésticos de Cozinha no México.

Zonas de Escassez Hídrica Impulsionam a Adoção de Formatos que Economizam Água e Energia

Os estados do Norte enfrentam estresse hídrico periódico que reformula certos eletrodomésticos de itens de conveniência para ferramentas de conservação, o que fortalece o argumento para lava-louças eficientes e configurações de baixo consumo de água em ambientes residenciais e de hospitalidade. A aquisição por hotéis e redes de alimentação rápida em corredores turísticos também favorece eletrodomésticos de pequeno porte eficientes e lava-louças compactas, vinculando metas de conservação a resultados previsíveis de custo total de propriedade em ambientes de alta utilização. Os fabricantes estão localizando designs e ajustando conjuntos de recursos para desempenho de economia de água e energia, e esses movimentos alinham as narrativas dos produtos com as mensagens de conservação municipal em zonas propensas à seca. Como a adoção de formatos enfrenta barreiras culturais e de infraestrutura, os serviços de financiamento e instalação são cada vez mais empacotados para reduzir o atrito no ponto de atualização em cidades que vivenciaram crises hídricas anteriores. Essa dinâmica sustenta o potencial de longo prazo para modelos eficientes mesmo quando a adoção de curto prazo permanece gradual, e reforça como as restrições de recursos moldam o mix de categorias no mercado de Produtos de Eletrodomésticos de Cozinha no México.

Análise de Impacto das Restrições*

| Impulsionador / Restrição (conforme aplicável em maiúsculas iniciais) | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A baixíssima penetração de lava-louças e os hábitos culturais restringem a adoção | -0.4% | Nacional, enraizado nos segmentos de renda média e baixa | Longo prazo (≥ 4 anos) |

| A fragmentação dos eletrodomésticos de pequeno porte intensifica a concorrência de preços | -0.4% | Nacional, corroendo as margens nos SKUs de eletrodomésticos de bancada | Curto prazo (≤ 2 anos) |

| Os custos de certificação NOM-003/NOM-001 prolongam o tempo de chegada ao mercado para importadores | -0.3% | Nacional, impactando fabricantes de equipamentos originais asiáticos e participantes do mercado cinza | Médio prazo (2 a 4 anos) |

| Choques nos custos de eletricidade doméstica reduzem o uso de alta potência | -0.3% | Nacional, agudo em regiões que excedem os limites subsidiados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixíssima Penetração de Lava-louças e Hábitos Culturais Restringem a Adoção

A posse de lava-louças permanece baixa nos domicílios mexicanos devido a hábitos culturais arraigados de lavagem manual e à falta de encanamento sob a bancada em uma alta parcela do estoque habitacional existente, dinâmicas que limitam a demanda endereçável no curto prazo. Mesmo onde a escassez hídrica fortalece o argumento para lava-louças eficientes, os custos iniciais e a complexidade de instalação podem dissuadir compradores de primeira viagem, apesar dos benefícios gerais de conservação em comparação com a lavagem manual. Os fabricantes que produzem formatos compactos e promovem serviços de instalação ganham tração em metrópoles selecionadas, mas a curva nacional reflete uma adoção gradual em vez de um rápido crescimento de categoria. O financiamento varejista ajuda alguns domicílios a distribuir o custo, embora os programas de crédito tendam a favorecer eletrodomésticos de grande porte com uso mais amplo e narrativas mais claras de economia mensal. O resultado é um mercado de crescimento lento onde educação, reformas de encanamento e alinhamento de tarifas de água serão necessários para desbloquear um crescimento mais rápido no mercado de Produtos de Eletrodomésticos de Cozinha no México a longo prazo.

A Fragmentação dos Eletrodomésticos de Pequeno Porte Intensifica a Concorrência de Preços

Os eletrodomésticos de bancada atraem muitas marcas independentes que listam por meio de marketplaces online, o que intensifica a concorrência de preços e comprime as margens em SKUs como fritadeiras a ar, liquidificadores e chaleiras. Os ciclos de produtos se movem rapidamente e os eventos promocionais elevam a correspondência de preços orientada por algoritmos, tornando mais difícil para os participantes estabelecidos preservar os diferenciais premium sem forte patrimônio de marca ou recursos diferenciados. Como as barreiras de entrada são baixas em relação aos eletrodomésticos de grande porte, novos SKUs podem ser lançados rapidamente, e esse ciclo permite que seguidores rápidos imitem recursos e reduzam preços em janelas curtas. Os varejistas respondem com linhas de marca própria e pacotes exclusivos, o que mantém os preços médios de venda sob controle enquanto torna a premiumização esporádica e orientada por eventos em vez de constante. Essas pressões sustentam promoções táticas e rotação de estoque, mas restringem o ritmo de acumulação de valor no mix de eletrodomésticos de pequeno porte do mercado de Produtos de Eletrodomésticos de Cozinha no México até 2031.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Formatos Premium e Tecnologia Inverter Elevam o Valor do Ciclo de Vida

Os eletrodomésticos de cozinha de grande porte responderam por 73,72% da receita em 2025, enquanto os eletrodomésticos de cozinha de pequeno porte registraram um CAGR de 3,45% até 2031 e estenderam seu desempenho superior em relação à tendência de crescimento geral. As atualizações de refrigeradores se concentram nos centros urbanos onde as condições de alto uso e os limites regulatórios sob a NOM-015 elevam a justificativa para formatos eficientes e compressores inverter. Os modelos premium French door e side-by-side continuam a ganhar participação nas metrópoles do Norte, onde domicílios maiores e climas mais quentes moldam as necessidades de capacidade, enquanto as unidades compactas de montagem superior permanecem relevantes em apartamentos com restrição de espaço nos corredores do Centro. A sinalização de garantia e as capacidades de teste no país ajudam os participantes estabelecidos a coordenar lançamentos em torno das principais janelas de varejo, o que ancora a participação no mercado de Produtos de Eletrodomésticos de Cozinha no México na extremidade superior dos eletrodomésticos de grande porte. Para os eletrodomésticos de pequeno porte, os ciclos de inovação e a promoção online apoiam uma rotatividade de categoria mais rápida que pode elevar a descoberta e o teste de produtos sem grandes dependências de instalação no setor de Produtos de Eletrodomésticos de Cozinha no México.

As lava-louças enfrentam uma ascensão mais lenta devido a hábitos culturais e desafios de instalação, mas as narrativas de escassez hídrica mantêm o interesse vivo onde a conservação é uma prioridade doméstica em regiões quentes e secas. As coifas e os cooktops embutidos crescem em linha com as reformas urbanas de renda mais alta, um nicho moldado por novas conclusões de habitações e reformas de cozinha em vez de ciclos de substituição de massa. A certificação sob a NOM-003 adiciona etapas estruturadas e previsíveis de teste e documentação para novos lançamentos de produtos e desencoraja entradas não certificadas, o que sustenta um patamar de segurança e confiabilidade no varejo de massa. Os fornos de bancada e as chaleiras elétricas estão se ajustando às expectativas atualizadas de energia em modo de espera que incentivam a reengenharia do gerenciamento de energia e estendem os cronogramas de desenvolvimento, enquanto as marcas cronometram os lançamentos para coincidir com os eventos de varejo. À medida que os papéis das categorias divergem entre formatos grandes e pequenos, o mercado de Produtos de Eletrodomésticos de Cozinha no México alinha sua escada de produtos a ciclos de vida distintos e calendários promocionais que podem sustentar uma atividade de atualização constante ao longo do horizonte de previsão.

Por Usuário Final: A Expansão de Redes de Alimentação Rápida e as Reformas Hoteleiras Impulsionam a Adoção Comercial

Os usuários residenciais absorveram 86,25% do volume em 2025, enquanto os usuários finais comerciais devem crescer a um CAGR de 3,71% até 2031 com base nas adições hoteleiras e na expansão de serviços de alimentação nos corredores turísticos. Os ciclos de aquisição de hospitalidade são irregulares e vinculados à ocupação e aos projetos de novos quartos, o que cria surtos de demanda por refrigeradores compactos, micro-ondas e cafeteiras, juntamente com programas de renovação vinculados à manutenção para estoques mais antigos. Os operadores de serviço rápido enfatizam a durabilidade e a facilidade de manutenção dos eletrodomésticos para maximizar o tempo de atividade, um requisito que beneficia designs de nível industrial ajustados para uso diário intenso em locais de alto tráfego. Os parques industriais relacionados ao nearshoring adicionam instalações de refeitório ao pipeline de projetos e apoiam pedidos constantes de fogões, refrigeração walk-in e equipamentos de lava-louças de alto ciclo nos estados do Norte. Esse perfil misto de demanda comercial complementa a substituição residencial estável e cria novas rotas para o mercado no mercado de Produtos de Eletrodomésticos de Cozinha no México que correm em paralelo aos canais de varejo e às vendas diretas de marcas.

A demanda residencial permanece vinculada à substituição de unidades pré-padrão e à formação de novos domicílios nas grandes metrópoles, com rótulos de eficiência e financiamento varejista melhorando a aceitação de upgrades premium em eletrodomésticos principais. Os padrões de renda informal e a sazonalidade das contas de serviços públicos moldam o momento da compra, e os varejistas respondem com promoções calendarizadas e ofertas de parcelamento que suavizam as atualizações durante os meses de pico de demanda. As disparidades regionais importam porque os salários do Norte e os climas mais quentes sustentam uma cadência mais alta de atualizações de refrigeração e resfriamento do que em regiões mais frias ou de menor renda, o que amplifica a dispersão geográfica nos resultados de crescimento. À medida que o crescimento comercial acelera a partir de uma base pequena e a substituição residencial continua de forma constante, o setor de Produtos de Eletrodomésticos de Cozinha no México alinha os roteiros de recursos a casos de uso de serviço pesado e narrativas de economia de energia doméstica, atendendo a grupos de valor distintos com plataformas de componentes compartilhados sempre que possível. Essas dinâmicas moldarão os padrões de venda e o planejamento promocional até 2031, reforçando um mix de usuários finais em duas velocidades dentro do mercado de Produtos de Eletrodomésticos de Cozinha no México.

Por Canal de Distribuição: A Logística de Última Milha e o Parcelamento sem Juros Redesenham a Economia dos Canais

As lojas multimarcas detinham 40,25% da distribuição em 2025 e continuam a se beneficiar da subscrição de crédito e da posse imediata, enquanto os canais online devem registrar um CAGR de 4,21% até 2031 com base na velocidade logística e na integração de financiamento no checkout. Os varejistas implantam quiosques em loja que permitem aos compradores rurais encomendar sortimentos estendidos, um formato híbrido que une a confiança do varejo físico ao alcance do sortimento do comércio eletrônico para eletrodomésticos volumosos. Os marketplaces e os sites de varejo usam eventos promocionais para impulsionar a descoberta de eletrodomésticos de pequeno porte, e campanhas lideradas por associações como o Hot Sale mobilizam tráfego entre canais e preços competitivos. As ofertas de escalonamento de crédito e parcelamento sem juros no checkout ancoram a conversão para itens de alto valor online, aproximando as jornadas digitais das experiências presenciais em agências em termos de acessibilidade. À medida que a documentação para os rótulos NOM é integrada às listagens de produtos, os vendedores online se alinham com os padrões das lojas físicas, o que apoia a consistência de segurança e qualidade no mercado de Produtos de Eletrodomésticos de Cozinha no México, independentemente do canal.

Os pontos de venda exclusivos de marcas mantêm uma pequena participação geral, mas desempenham um papel desproporcional em refrigeradores premium e pacotes de cozinha integrados, onde a venda consultiva e os serviços de instalação no mesmo dia reforçam a disposição de pagar por unidades ricas em recursos. As rotas B2B apoiam a montagem de hotéis e restaurantes por meio de aquisição e instalação baseadas em projetos, e esses volumes contornam as escalas de preços convencionais do varejo e se alinham com acordos de nível de serviço que priorizam o tempo de atividade. As opções de pagamento na entrega persistem nas cidades secundárias para converter compradores sem conta bancária, enquanto as proteções de marketplace e o gerenciamento de devoluções elevam a confiança para compras de produtos grandes que antes eram estritamente realizadas em loja. Com o tempo, o mercado de Produtos de Eletrodomésticos de Cozinha no México refletirá um mix mais equilibrado à medida que as redes multimarcas igualarem as velocidades de entrega e os varejistas online aprofundarem a cobertura de crédito, moldando um estado estacionário competitivo em torno de conveniência, financiamento e qualidade do serviço pós-venda. Dentro dessa convergência, o setor de Produtos de Eletrodomésticos de Cozinha no México espera taxas de adesão mais altas para instalação e garantias estendidas, um fluxo de receita adjacente que escala bem tanto em ambientes online quanto offline.

Análise Geográfica

O Centro do México detinha 42,71% das vendas de eletrodomésticos de cozinha em 2025, refletindo a densa urbanização, as pegadas de varejo maduras e o forte atendimento omnicanal nas metrópoles da Cidade do México e de Guadalajara. O crescimento da região se modera à medida que as taxas de posse nas categorias principais se aproximam da saturação, e os ciclos de substituição se orientam para upgrades premium com melhor desempenho energético e maiores capacidades em refrigeradores e fogões. As lojas de departamentos principais e a logística de marketplace no mesmo dia reforçam um benchmark de expectativa de serviço que agora está se propagando para cidades de segundo nível, equilibrando conveniência com sortimentos que incluem formatos premium e compactos. O mercado de Produtos de Eletrodomésticos de Cozinha no México nos corredores do Centro contará com a substituição liderada por regulamentação e upgrades premium, incluindo recursos conectados e melhor preservação de alimentos, para sustentar o crescimento de valor até 2031. À medida que os participantes estabelecidos implantam laboratórios no país e ciclos de teste mais rápidos, a rotatividade de estoque permanece previsível e alinhada com os principais calendários promocionais nos nós de varejo mais competitivos da região.

O Norte do México registra a trajetória mais rápida com um CAGR projetado de 4,18%, refletindo os salários impulsionados pelo nearshoring, os climas mais quentes que elevam o uso de resfriamento e refrigeração, e a proximidade da capacidade de fabricantes de equipamentos originais em Nuevo León e Coahuila. Os refrigeradores de grande formato com compressores inverter ressoam nas metrópoles propensas ao calor, onde a sazonalidade no uso de eletricidade eleva o perfil da economia de energia e impulsiona a aceitação premium dentro dos orçamentos domésticos. Novos parques industriais, logística transfronteiriça e efeitos salariais apoiam instalações de refeitório e demanda de cozinhas comerciais, uma base que amplifica o crescimento regional além da substituição residencial isolada. O mercado de Produtos de Eletrodomésticos de Cozinha no México se beneficia da proteção contra riscos de capacidade à medida que as marcas alinham os cronogramas de produção às curvas de demanda regional e reduzem o risco de falta de estoque durante os picos de verão no Norte. Com o tempo, a proximidade dos fornecedores e um pool de mão de obra mais qualificado devem reduzir a volatilidade do atendimento, ajudando a região a sustentar sua vantagem em crescimento e disponibilidade de produtos.

O Sul do México é menor em valor, mas vê aceleração episódica vinculada à infraestrutura de turismo em Quintana Roo e Yucatán e a instalações de agroprocessamento que requerem refrigeração confiável e eficiente. Os centros urbanos adotam os padrões omnicanal rapidamente, mas as periferias rurais ainda favorecem os canais informais e as unidades recondicionadas, o que modera o impacto da premiumização e complica a aplicação de garantias. À medida que as plataformas de comércio eletrônico melhoram os sinais de confiança e expandem as opções de pagamento na entrega, os canais formais devem gradualmente ganhar participação nas cidades secundárias, onde o sortimento online amplia as opções e reduz o tempo de deslocamento para grandes compras. O mercado de Produtos de Eletrodomésticos de Cozinha no México continuará a mostrar um padrão em duas velocidades no Sul, à medida que as atualizações comerciais vinculadas ao turismo aumentam e as atualizações residenciais seguem as melhorias de renda e acesso ao crédito nos clusters urbanos. Esses contrastes geográficos ressaltam como os números em nível nacional combinam a substituição madura no Centro, o crescimento impulsionado pela capacidade no Norte e a aquisição orientada pelo turismo em partes do Sul ao longo do período de previsão.

Cenário Competitivo

O mercado de Produtos de Eletrodomésticos de Cozinha no México exibe consolidação de nível médio, com Mabe, Whirlpool Corporation, LG Electronics, Samsung Electronics e Electrolux AB, um grupo dos cinco principais que coletivamente representa dois terços da receita e define o tom nos eletrodomésticos principais. Os participantes estabelecidos aproveitam os testes no país, o alinhamento regulatório e a sinalização de garantia para proteger a participação nas categorias principais, como refrigeradores e fogões, enquanto os nichos de eletrodomésticos de pequeno porte permanecem fragmentados à medida que marcas independentes exploram o alcance dos marketplaces. O programa de investimento da Mabe para 2025 a 2027 sublinha uma aposta de longo prazo no conteúdo local e na expansão de múltiplas categorias em quinze fábricas mexicanas, o que a posiciona para absorver mudanças regulatórias e interrupções logísticas com maior resiliência do que os concorrentes centrados em importações. A presença da Whirlpool Corporation em Coahuila e Guanajuato avança os refrigeradores de capacidade premium e encurta as linhas de suprimento para os principais nós de distribuição do Centro, uma mudança que reduz os custos de transporte e melhora o tempo de resposta às janelas promocionais. A nova fábrica de refrigeradores da BSH Hausgeräte em Monterrey expande a disponibilidade de modelos de alta eficiência no mercado doméstico e complementa os fluxos de exportação para a América do Norte, destacando como o nearshoring reforça a disponibilidade de produtos em todas as faixas de preço no México.

A diferenciação premium se concentra no desempenho energético, na capacidade e nos recursos conectados que suportam diagnósticos remotos e resolução de serviços mais rápida, enquanto os varejistas exibem esses benefícios por meio de espaços dedicados às marcas e serviços de instalação em pacote. As iniciativas de treinamento de técnicos da Samsung Electronics aprofundam as capacidades de serviço para ecossistemas conectados e reforçam o suporte pós-venda, um fator que influencia a escolha da marca para refrigeradores de ponta e eletrodomésticos embutidos em metrópoles com forte adoção de tecnologia[4]Samsung Global Newsroom, "Ao Redor do Mundo (fev. 2025)," Samsung, news.samsung.com. Ao mesmo tempo, o rigor da certificação desencoraja as importações paralelas e fortalece o posicionamento relativo das marcas em conformidade que mantêm documentação completa online e em loja, um requisito que os vendedores online agora integram às páginas de produtos. À medida que as tarifas e a política comercial permanecem uma consideração, as marcas líderes buscam planejamento de produção flexível e diversificação de fornecedores para isolar os SKUs destinados ao México, o que apoia ciclos de entrega mais estáveis e continuidade de preços no varejo de massa. Esses movimentos indicam que a agilidade operacional e a fluência regulatória serão fundamentais para sustentar os ganhos de participação no mercado de Produtos de Eletrodomésticos de Cozinha no México até 2031.

As oportunidades de espaço em branco permanecem em lava-louças que economizam água para metrópoles propensas à seca, configurações embutidas de preço médio para reformas de apartamentos urbanos e pacotes de cozinha diretos ao consumidor que unificam financiamento, entrega, instalação e serviço em uma única oferta. Os varejistas vinculam cada vez mais a pré-aprovação de crédito a prompts de atualização, uma prática que incentiva a expansão do carrinho quando os clientes se tornam elegíveis para limites de parcelamento mais altos, reforçando assim os ecossistemas de circuito fechado. À medida que o campo competitivo equilibra a consolidação em eletrodomésticos de grande porte e a fragmentação em eletrodomésticos de pequeno porte, os participantes estabelecidos continuarão a usar confiabilidade, serviço e desempenho certificado como pilares, enquanto os desafiantes exploram a descoberta online e a transparência de preços para ganhar participação episódica no mercado de Produtos de Eletrodomésticos de Cozinha no México. Com o tempo, a aplicação de qualidade pelo PROFECO e a normalização da rotulagem online reduzem a assimetria de informações para os compradores, o que deve recompensar o desempenho energético duradouro e as propostas de serviço claras em todas as faixas de preço. Esse ambiente apoia a criação de valor constante para as marcas que alinham os roteiros de produtos com as realidades de recursos do México, os formatos de habitação urbana e a evolução da economia dos canais no setor de Produtos de Eletrodomésticos de Cozinha no México.

Líderes do Setor de Produtos de Eletrodomésticos de Cozinha no México

LG Electronics

Electrolux AB

Samsung Electronics

Whirlpool Corporation

Mabe

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Samsung Electronics México foi reconhecida nos rankings de ESG e inaugurou um centro de treinamento em ar-condicionado em Santa Catarina, Monterrey, para certificar técnicos para os sistemas de HVAC da Samsung Electronics e a integração com o SmartThings, fortalecendo a espinha dorsal de serviços para eletrodomésticos conectados.

- Março de 2025: A Mabe confirmou um programa de investimento de USD 668 milhões para 2025 a 2027 para expandir a produção de múltiplas categorias em suas fábricas mexicanas, com foco em refrigeradores, fogões e lava-louças, enquanto aprofunda as cadeias de suprimentos locais para fortalecer a resiliência contra riscos tarifários.

- Agosto de 2024: A BSH Hausgeräte inaugurou uma fábrica de refrigeradores de USD 260 milhões em Monterrey, Nuevo León, com uma capacidade anual inicial de 300.000 unidades focada em modelos French door de montagem inferior de alta eficiência e integração de energia fotovoltaica no local.

Escopo do Relatório do Mercado de Produtos de Eletrodomésticos de Cozinha no México

Eletrodomésticos de Cozinha significa eletrodomésticos geralmente encontrados nas cozinhas dos consumidores, como refrigeradores, fogões, lava-louças, máquinas de lavar, secadoras e fornos de micro-ondas. Uma análise completa do histórico do Setor de Produtos de Eletrodomésticos de Cozinha no México, que inclui uma avaliação das contas nacionais, da economia e das tendências emergentes do mercado por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado, é abordada no relatório. O Mercado de Eletrodomésticos de Cozinha do México é segmentado por tipo de produto (Eletrodomésticos de Preparação de Alimentos, Eletrodomésticos de Cozimento de Pequeno Porte, Eletrodomésticos de Cozinha de Grande Porte e outros eletrodomésticos de cozinha), por canal de distribuição (Varejistas especializados, Comércio eletrônico, Supermercados e Hipermercados, Lojas de Departamentos e outros canais de distribuição). O relatório oferece o tamanho do mercado e previsões para o Mercado de Eletrodomésticos de Cozinha do México em valor (Milhões de USD) para todos os segmentos acima.

| Eletrodomésticos de Cozinha de Grande Porte | Refrigeradores e Freezers |

| Lava-louças | |

| Coifas | |

| Cooktops | |

| Fornos | |

| Outros Eletrodomésticos de Cozinha de Grande Porte | |

| Eletrodomésticos de Cozinha de Pequeno Porte | Processadores de Alimentos |

| Centrífugas e Liquidificadores | |

| Grelhadores e Assadeiras | |

| Fritadeiras a Ar | |

| Cafeteiras | |

| Panelas Elétricas | |

| Torradeiras | |

| Chaleiras Elétricas | |

| Fornos de Bancada | |

| Outros Eletrodomésticos de Cozinha de Pequeno Porte (máquinas de pão, máquinas de waffle, cozedores de ovos, etc.) |

| Residencial |

| Comercial |

| B2C/Varejo | Lojas Multimarcas |

| Pontos de Venda Exclusivos de Marcas | |

| Online | |

| Outros Canais de Distribuição | |

| B2B (diretamente dos fabricantes) |

| Norte do México |

| Centro do México |

| Sul do México |

| Por Produto | Eletrodomésticos de Cozinha de Grande Porte | Refrigeradores e Freezers |

| Lava-louças | ||

| Coifas | ||

| Cooktops | ||

| Fornos | ||

| Outros Eletrodomésticos de Cozinha de Grande Porte | ||

| Eletrodomésticos de Cozinha de Pequeno Porte | Processadores de Alimentos | |

| Centrífugas e Liquidificadores | ||

| Grelhadores e Assadeiras | ||

| Fritadeiras a Ar | ||

| Cafeteiras | ||

| Panelas Elétricas | ||

| Torradeiras | ||

| Chaleiras Elétricas | ||

| Fornos de Bancada | ||

| Outros Eletrodomésticos de Cozinha de Pequeno Porte (máquinas de pão, máquinas de waffle, cozedores de ovos, etc.) | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C/Varejo | Lojas Multimarcas |

| Pontos de Venda Exclusivos de Marcas | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B (diretamente dos fabricantes) | ||

| Por Geografia | Norte do México | |

| Centro do México | ||

| Sul do México | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de Produtos de Eletrodomésticos de Cozinha no México até 2031?

Espera-se que o tamanho do mercado aumente de USD 4,65 bilhões em 2025 para USD 4,85 bilhões em 2026 e atinja USD 5,45 bilhões até 2031, crescendo a um CAGR de 2,36% no período de 2026 a 2031.

Quais categorias de produtos estão liderando e quais estão crescendo mais rapidamente em Produtos de Eletrodomésticos de Cozinha no México?

Os eletrodomésticos de grande porte lideram com 73,72% da receita de 2025, enquanto os eletrodomésticos de pequeno porte devem crescer a um CAGR de 3,45% até 2031, à medida que os ciclos de inovação e a promoção online aceleram a adoção.

Como as normas NOM do México afetam as compras e atualizações de eletrodomésticos?

A NOM-015 e a NOM-003 estabelecem linhas de base de eficiência e segurança elétrica que moldam as atualizações de refrigeradores e padronizam a rotulagem de produtos, o que ajuda os consumidores a comparar opções e apoia a substituição constante.

Quais regiões do México estão impulsionando a demanda futura por eletrodomésticos de cozinha?

O Centro do México detém a maior participação em 2025 devido à urbanização e à densidade do varejo, enquanto o Norte do México deve crescer mais rapidamente a um CAGR de 4,18% com base no nearshoring, nos climas mais quentes e na proximidade da capacidade produtiva.

Como o crédito varejista está influenciando as vendas de eletrodomésticos em Produtos de Eletrodomésticos de Cozinha no México?

O crédito cativo e os termos de parcelamento sem juros ampliam o acesso para trabalhadores informais e deslocam o foco do preço à vista para os pagamentos mensais, o que melhora a conversão, especialmente para refrigeradores e fogões de alto valor.

Quais estratégias competitivas os líderes estão usando no mercado de Produtos de Eletrodomésticos de Cozinha no México?

As marcas líderes combinam testes no país, sinalização de garantia e produção localizada com parcerias omnicanal e treinamento de serviços para proteger a participação, enquanto os participantes menores aproveitam os marketplaces e as promoções para obter ganhos episódicos.

Página atualizada pela última vez em: