Tamanho e Participação do Mercado de Fertilizantes da Argentina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 7.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.15% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes da Argentina por Mordor Intelligence

O tamanho do mercado de fertilizantes da Argentina está projetado para crescer de USD 7,05 bilhões em 2025 para USD 7,46 bilhões em 2026 e prevê-se que alcance USD 10,05 bilhões até 2031, a um CAGR de 6,15% no período 2026-2031. A robusta produção de grãos e oleaginosas, os incentivos fiscais à exportação e uma crescente variedade de nutrientes especializados mantêm a demanda em trajetória ascendente, mesmo com a volatilidade cambial elevando as pressões de custo. A maior área cultivada com soja e trigo, o lançamento de plantas domésticas de nitrogênio e um processo simplificado de registro para produtos especializados estão atraindo novos entrantes e capital para o mercado. A dependência de importações de fósforo e os gargalos logísticos na hidrovia Paraná-Paraguai moderam a expansão em larga escala, mas as eficiências impulsionadas pela tecnologia na aplicação e a crescente adoção de análises de solo continuam a melhorar a eficácia do uso de nutrientes. A dinâmica competitiva está se deslocando para soluções integradas a serviços que combinam assessoria agronômica, análise de dados e aditivos biológicos, criando propostas de valor diferenciadas no mercado de fertilizantes da Argentina.

Principais Conclusões do Relatório

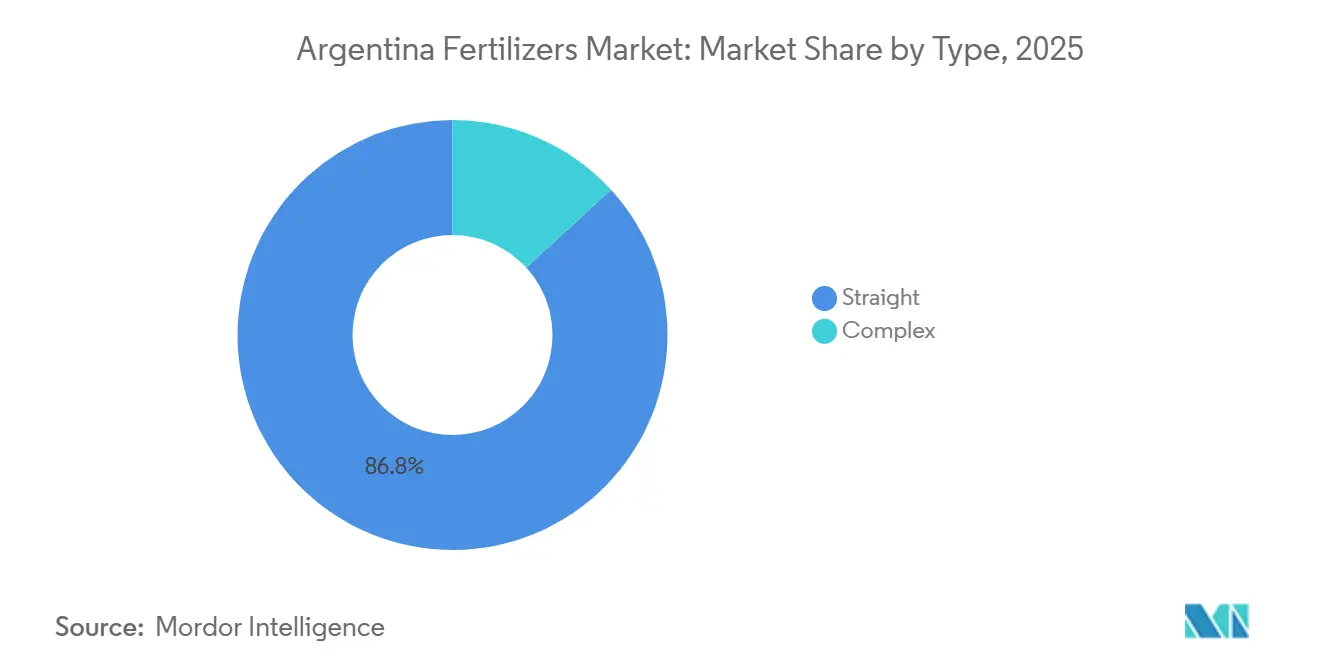

- Por tipo, os fertilizantes simples responderam pela maior participação no mercado de fertilizantes da Argentina, com 86,8%, em 2025, enquanto os fertilizantes complexos estão projetados para ser o segmento de crescimento mais rápido, avançando a um CAGR de 9,5% durante 2026–2031.

- Por forma, os produtos convencionais detiveram o maior tamanho do mercado de fertilizantes da Argentina em 2025, respondendo por 91,5% do mercado, enquanto os fertilizantes de especialidade estão projetados para ser o segmento de crescimento mais rápido, registrando um CAGR de 6,6% até 2031.

- Por modo de aplicação, a aplicação no solo representou a maior participação do mercado em 2025, respondendo por 93,6% da receita, enquanto a fertirrigação está projetada para ser o método de aplicação de crescimento mais rápido, expandindo-se a um CAGR de 6,5% durante 2026–2031.

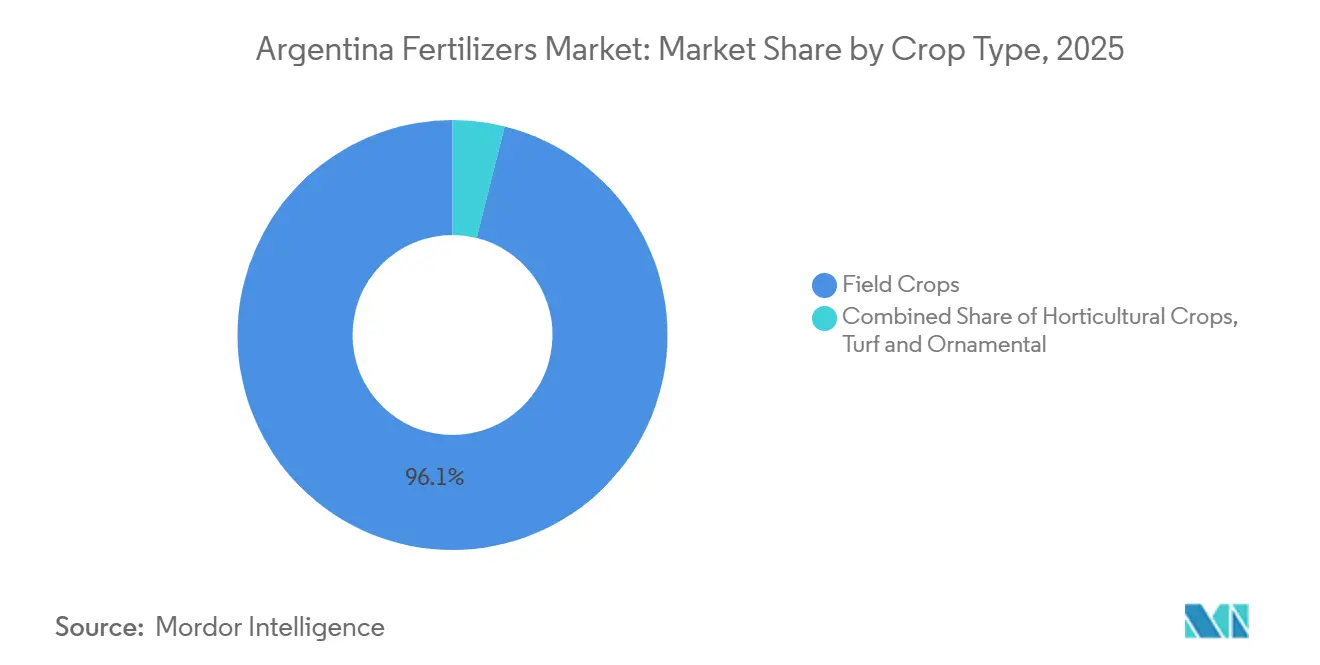

- Por tipo de cultura, as culturas de campo responderam por 96,1% da demanda do mercado em 2025, enquanto as culturas hortícolas estão projetadas para ser o segmento de crescimento mais rápido, avançando a um CAGR de 6,2% durante 2026–2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fertilizantes da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Reduções de impostos sobre exportações impulsionando a acessibilidade de nutrientes | +1.2% | Nacional, com impulso inicial em Buenos Aires, Córdoba e Santa Fé | Curto prazo (≤ 2 anos) |

| Reembolso governamental de fertilizantes para pequenos produtores | +0.8% | Nacional, clusters de pequenas propriedades | Médio prazo (2-4 anos) |

| Aumento da área plantada de soja e milho | +1.5% | Núcleo dos Pampas, áreas de expansão no norte | Médio prazo (2-4 anos) |

| Aumento nos registros de fertilizantes especializados | +0.6% | Nacional, regulamentado pelo Serviço Nacional de Saúde e Qualidade Agroalimentar (SENASA) | Longo prazo (≥ 4 anos) |

| Adoção de inibidores biológicos de nitrificação (IBNs) | +0.4% | Zonas de culturas de campo, adoção inicial em Buenos Aires | Longo prazo (≥ 4 anos) |

| Rastreabilidade de produtos agrícolas baseada em blockchain exigindo divulgação de nutrientes | +0.3% | Regiões orientadas à exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reduções de Impostos sobre Exportações Impulsionando a Acessibilidade de Nutrientes

A redução das alíquotas de exportação pela Argentina em janeiro de 2025 sobre soja, milho, trigo e girassol liberou um fluxo de caixa agrícola estimado em USD 1,2 bilhão, que agora é canalizado para programas de nutrição[1]Fonte: Ministério da Economia, "Reducción de Retenciones," argentina.gob.ar. Os produtores aproveitam a maior liquidez para pré-carregar estoques de ureia e DAP antes das janelas de plantio, fortalecendo a demanda de base no mercado de fertilizantes da Argentina. A maior competitividade das exportações estimula os volumes de produção, o que amplia ainda mais a necessidade de nutrientes por hectare. A política também melhora a capacidade de crédito das propriedades rurais, reduzindo os custos de financiamento vinculados à compra de fertilizantes. Embora o estímulo seja imediato, sua influência estrutural perdura enquanto o alívio fiscal se mantiver. O incremento da demanda é mais pronunciado em Buenos Aires, Córdoba e Santa Fé, onde a logística vinculada às exportações está bem estabelecida. O efeito multiplicador se estende além das decisões imediatas de compra, pois rendas agrícolas sustentadas e mais elevadas incentivam investimentos plurianuais em fertilidade do solo, impulsionando um crescimento consistente no consumo de fertilizantes.

Reembolso Governamental de Fertilizantes para Pequenos Produtores

O programa de subsídios Programa de Fortalecimento da Agricultura Familiar (PROMAF) e as iniciativas provinciais complementares demonstram o compromisso estratégico da Argentina em apoiar o acesso de pequenos produtores a nutrientes, com o "Programa de Aporte de Nutrientes 2023", de USD 30 milhões, subsidiando diretamente até 5.000 kg de ureia por produtor para 77.000 beneficiários. Essa abordagem direcionada aborda a desvantagem estrutural que as pequenas propriedades enfrentam na aquisição de fertilizantes, onde as economias de escala tipicamente favorecem as grandes operações. Programas provinciais como o PAR Agroinsumos do Rio Negro oferecem taxas de financiamento diferenciadas, criando um sistema de apoio em múltiplos níveis que vai além das iniciativas federais. O instrumento de crédito com pagamento em grãos Pagaré Valor Produto vincula o reembolso aos valores das colheitas futuras, alinhando as despesas com insumos aos ciclos de receita. Em conjunto, esses mecanismos ampliam a área endereçável e diversificam a base de clientes no mercado de fertilizantes da Argentina.

Aumento da Área Plantada de Soja e Milho

A expansão agrícola da Argentina continua apesar dos desafios regionais, com a área plantada de soja aumentando 7% para 44 milhões de acres em 2024, enquanto os produtores mudam estrategicamente a produção de milho devido às pressões da doença do enfezamento do milho. Essa dinâmica de rotação de culturas cria padrões distintos de demanda por fertilizantes, pois a soja requer perfis nutricionais diferentes em comparação ao milho, especialmente menores necessidades de nitrogênio devido às capacidades de fixação biológica. A concentração geográfica de 74% da produção em um raio de 300 km dos principais portos (Gran Rosario, Quequén, Bahía Blanca) cria eficiências logísticas que reduzem os custos de distribuição de fertilizantes e melhoram o momento da aplicação. A mudança para a soja, mantendo a área total plantada, pode moderar o crescimento da demanda por fertilizantes nitrogenados, ao mesmo tempo que aumenta as necessidades de insumos de fósforo e potássio. A expansão ocorre em um contexto em que a Argentina perdeu 19% de participação no mercado global de exportações nas últimas safras, sugerindo que o crescimento sustentado da área plantada se torna crítico para manter a expansão do mercado de fertilizantes.

Aumento nos Registros de Fertilizantes Especializados

O marco acelerado de registro de produtos do Serviço Nacional de Saúde e Qualidade Agroalimentar (SENASA), incluindo a Resolução 431/2024 que atualiza os procedimentos de testes analíticos, simplificou a entrada no mercado de formulações de fertilizantes especializados e criou caminhos para tecnologias inovadoras de nutrientes. A modernização regulatória permite que os produtores utilizem laboratórios nacionais ou internacionais qualificados para os testes exigidos, reduzindo os gargalos de registro que anteriormente atrasavam o lançamento de produtos especializados. O setor de fertilizantes biológicos da Argentina demonstra essa evolução regulatória, com 824 inoculantes e biofertilizantes registrados aplicados em 18 a 20 milhões de hectares, representando aproximadamente 50% da área total cultivada e crescendo a uma taxa de 11% a 15% ao ano. Essa facilitação regulatória posiciona a Argentina como um campo de testes para tecnologias de fertilizantes de próxima geração, potencialmente acelerando as taxas de adoção para os segmentos de liberação controlada, solúveis em água e biológicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desvalorização do peso elevando os custos de importação | -1.8% | Todas as regiões, aguda no interior | Curto prazo (≤ 2 anos) |

| Dependência de fósforo importado | -1.1% | Nacional | Médio prazo (2-4 anos) |

| Gargalos no transporte ferroviário de carga nos Pampas | -0.7% | Núcleo dos Pampas, corredores do interior | Médio prazo (2-4 anos) |

| Subutilização dos serviços de análise de solo | -0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desvalorização do Peso Elevando os Custos de Importação

A volatilidade cambial continua sendo a ameaça mais imediata à estabilidade do mercado de fertilizantes da Argentina, com a persistente fraqueza do peso frente ao dólar inflacionando os custos de desembarque dos 75% dos fertilizantes que requerem importação. As importações de fertilizantes no primeiro semestre de 2025 totalizaram 770.000 toneladas métricas, representando um aumento de 17,5% em volume em comparação ao mesmo período de 2024; no entanto, a desvalorização do peso fez com que os custos totais de importação subissem de forma desproporcionalmente maior [2]Fonte: Estatísticas Aduaneiras da Argentina, "Dados de Importação de Fertilizantes 2025," argentina.gob.ar. Essa pressão cambial afeta particularmente os fertilizantes fosfatados provenientes de Marrocos, China, Rússia e Estados Unidos, onde a Argentina carece de capacidade de produção doméstica e deve absorver as flutuações cambiais. A volatilidade cria desafios de timing de aquisição para distribuidores e agricultores, que precisam equilibrar os custos de manutenção de estoques com o risco de maior depreciação cambial. As regiões dependentes de importações enfrentam exposição aguda, pois os custos de transporte ampliam os efeitos cambiais, tornando os mercados do interior particularmente vulneráveis a choques de preços que podem atrasar ou reduzir as aplicações de fertilizantes.

Dependência de Fósforo Importado

A dependência estrutural da Argentina de compostos de fósforo importados representa uma vulnerabilidade estratégica que restringe o desenvolvimento do mercado a longo prazo, com aproximadamente 70% dos fertilizantes fosfatados provenientes de Marrocos e China, onde tensões geopolíticas e interrupções na cadeia de suprimentos podem criar restrições repentinas de disponibilidade. A ausência de operações domésticas de mineração de fosfato deixa a Argentina exposta à volatilidade de preços internacionais e a interrupções no fornecimento, como evidenciado pelas recentes perturbações no mercado global de fertilizantes após eventos geopolíticos. Essa dependência torna-se ainda mais crítica dado que 54,4% da área cultivada da Argentina apresenta níveis de fósforo muito baixos a baixos (0-15 mg/kg), exigindo uma estimativa de 424.220 Mg de fósforo anualmente, em comparação com apenas 207.000 Mg consumidos historicamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fertilizantes Complexos Impulsionam o Crescimento Premium

Os fertilizantes simples são o maior segmento, respondendo por 86,8% da participação no mercado de fertilizantes argentino em 2025. Esse diferencial de crescimento reflete a crescente sofisticação dos agricultores na gestão de nutrientes, uma vez que as formulações complexas oferecem proporções NPK equilibradas que reduzem a complexidade de aplicação e melhoram a eficiência do uso de nutrientes. Os fertilizantes simples continuam a dominar na Argentina, onde as operações agrícolas em larga escala preferem a compra a granel de nutrientes individuais, como ureia, DAP e MAP, para programas de mistura personalizados. Dentro dos fertilizantes simples, os produtos nitrogenados liderados pela ureia representam o maior subsegmento, apoiados pela capacidade de produção doméstica da Argentina na instalação de 1,3 milhão de toneladas métricas da Profertil em Bahía Blanca.

Os fertilizantes complexos representam o segmento de crescimento mais rápido, com um CAGR de 9,5% no período 2026-2031. Vários fatores, incluindo a crescente adoção de práticas equilibradas de nutrição de culturas e a demanda crescente por soluções de fertilizantes com múltiplos nutrientes, impulsionam essa trajetória de crescimento. Os fertilizantes complexos oferecem vantagens como distribuição uniforme de nutrientes, melhor eficiência de absorção de nutrientes e redução dos custos de aplicação. O crescimento do segmento é ainda apoiado por avanços tecnológicos na fabricação de fertilizantes, que permitem a produção de combinações de nutrientes personalizadas, adaptadas às necessidades específicas das culturas e às condições do solo.

Por Forma: Segmentos de Especialidade Ganham Tração na Agricultura de Precisão

Os fertilizantes convencionais mantêm a maior participação de mercado, com 91,5%, em 2025. Essa expressiva presença no mercado pode ser atribuída a vários fatores, incluindo a relação custo-benefício do segmento, a ampla disponibilidade e as redes de distribuição consolidadas. Os fertilizantes convencionais são particularmente prevalentes nas aplicações em culturas de campo, onde desempenham um papel crucial no suporte às extensas operações agrícolas da Argentina. A dominância do segmento é ainda reforçada pela familiaridade dos agricultores com as aplicações tradicionais de fertilizantes e pela sua eficácia comprovada no aumento das produtividades das culturas. Os nutrientes primários, particularmente os fertilizantes à base de nitrogênio, respondem por uma parcela significativa do consumo total de fertilizantes, especialmente nas principais culturas, como soja, milho e trigo.

As formas de especialidade são o segmento de crescimento mais rápido, com um CAGR de 6,6% até 2031. O segmento de fertilizantes de especialidade é um nicho em crescimento no mercado de fertilizantes da Argentina, caracterizado por produtos inovadores como fertilizantes de liberação controlada, solúveis em água e líquidos. Este segmento está ganhando espaço entre os agricultores que reconhecem cada vez mais os benefícios da agricultura de precisão e das práticas agrícolas sustentáveis. Os fertilizantes de especialidade oferecem maior eficiência de nutrientes, menor impacto ambiental e melhor qualidade das culturas, tornando-os particularmente valiosos para culturas de alto valor e para a agricultura em ambiente controlado. O crescimento do segmento é apoiado por avanços tecnológicos nas formulações e métodos de aplicação de fertilizantes, bem como pela crescente conscientização sobre a sustentabilidade ambiental.

Por Modo de Aplicação: A Fertirrigação Emerge Apesar da Dominância do Solo

A aplicação no solo foi o maior segmento, respondendo por 93,6% do tamanho do mercado de fertilizantes da Argentina em 2025, refletindo os extensos sistemas de produção de grãos e oleaginosas do país, onde as aplicações a lanço e em faixas cobrem eficientemente grandes áreas. A dominância da aplicação no solo pode ser atribuída à sua adaptabilidade a diversas culturas, tipos de solo e condições ambientais. A aplicação a lanço, o posicionamento e o posicionamento localizado são os principais métodos utilizados na aplicação no solo, sendo a aplicação a lanço a forma mais comum de fornecer nutrientes. A popularidade do método é ainda reforçada pela sua relação custo-benefício, facilidade de aplicação e capacidade de proporcionar distribuição uniforme de nutrientes em toda a zona radicular. Além disso, os métodos de aplicação no solo são particularmente vantajosos devido à sua compatibilidade com as práticas agrícolas convencionais e com a infraestrutura agrícola existente na Argentina.

A aplicação por fertirrigação é o modo de crescimento mais rápido, com um CAGR de 6,5% até 2031, impulsionada pela crescente adoção de práticas de agricultura de precisão e sistemas modernos de irrigação. A fertirrigação fornece nutrientes diretamente à zona radicular das culturas, garantindo absorção e utilização eficientes dos fertilizantes. As aplicações de fertirrigação atendem a operações hortícolas especializadas e sistemas de culturas irrigadas, onde os fertilizantes solúveis em água permitem o controle preciso do momento e da concentração de nutrientes. A evolução dos modos de aplicação reflete a sofisticação agrícola da Argentina, à medida que os agricultores adotam múltiplos métodos de fornecimento para otimizar a eficiência do uso de nutrientes e atender às necessidades específicas das culturas.

Por Tipo de Cultura: A Dominância das Culturas de Campo Reflete a Agricultura de Exportação

As culturas de campo, o maior segmento, responderam por 96,1% do consumo de fertilizantes em 2025, refletindo a posição da Argentina como um dos principais exportadores mundiais de grãos e oleaginosas. A soja, o milho, o trigo e o girassol representam os principais impulsionadores da demanda, com a expansão da área de soja de 7% para 17,8 milhões de hectares em 2024, ante cerca de 16,5 milhões de hectares na safra anterior, criando requisitos substanciais de nutrientes apesar das capacidades de fixação biológica de nitrogênio da cultura[3]Fonte: Serviço Agrícola Estrangeiro do USDA, "Grãos e Ração Anual – Argentina," usda.gov. A distribuição por tipo de cultura reflete a vantagem comparativa da Argentina na agricultura extensiva, onde as culturas de campo se beneficiam de clima favorável, condições de solo e infraestrutura de exportação consolidada. A produção de trigo se beneficia particularmente de programas de apoio governamental, com o "Programa de Aporte de Nutrientes 2023", no valor de USD 30 milhões, direcionado especificamente a produtores de trigo e milho por meio de subsídios diretos de fertilizantes. A produção de milho enfrenta desafios decorrentes da doença do enfezamento do milho, levando a mudanças estratégicas em direção à produção de soja que alteram os padrões de demanda por nutrientes.

As culturas hortícolas estão projetadas para crescer na taxa mais rápida, com um CAGR projetado de 6,2% durante 2026-2031. Esse crescimento é impulsionado principalmente por avanços significativos na infraestrutura de irrigação da Argentina. Nos 24 meses anteriores a 2025, o país adicionou mais de 63.000 hectares sob irrigação, apoiados por investimentos privados superiores a USD 185 milhões em sistemas de pivô e gotejamento. A adoção da irrigação por gotejamento é particularmente impactante porque se integra perfeitamente à fertirrigação, deslocando a demanda por nutrientes para formulações solúveis em água e líquidas, em vez de insumos granulares a granel. O Serviço Nacional de Sanidade e Qualidade Agroalimentar (SENASA), por meio da Resolução 431/2024, posteriormente refinada pela Resolução 214/2025, simplificou o processo de registro de fertilizantes ao automatizar a certificação de produtos já aprovados em mercados de alta regulamentação. Isso reduziu os custos de entrada no mercado para marcas internacionais de nutrição especializada que visam o mercado de horticultura argentino. Embora as aplicações em gramados e ornamentais respondam por uma pequena parcela do volume total, o corredor metropolitano de Buenos Aires mantém demanda estável por formulações granulares de liberação controlada para usos em áreas de lazer e residenciais.

Análise Geográfica

O mercado de fertilizantes da Argentina apresenta forte concentração geográfica, com as províncias de Buenos Aires, Córdoba e Santa Fé respondendo por mais de 90% da produção de soja e 80% a 90% do cultivo de milho e trigo, criando densos clusters de demanda por fertilizantes que otimizam a economia de distribuição e a eficiência da cadeia de suprimentos. A dominância agrícola da região dos Pampas decorre da superior qualidade do solo, das condições climáticas favoráveis e da proximidade à infraestrutura de exportação, com 74% da produção das principais culturas ocorrendo em um raio de 300 km dos principais portos, incluindo Gran Rosario, Quequén e Bahía Blanca.

As províncias do norte, incluindo Santiago del Estero, Chaco e Salta, representam fronteiras agrícolas emergentes onde a expansão da área cultivada impulsiona o crescimento incremental da demanda por fertilizantes, embora essas regiões enfrentem custos de distribuição mais elevados devido à distância dos terminais de importação e à infraestrutura ferroviária limitada. As linhas ferroviárias Belgrano, San Martín e Urquiza, totalizando 9.100 km de trilhos operacionais, atendem a 17 províncias com um material rodante limitado de 170 locomotivas e 7.060 vagões, criando restrições de capacidade que afetam particularmente as regiões do interior.

O transporte rodoviário domina a distribuição de fertilizantes com mais de 90% de participação modal; no entanto, os 2.900.000 caminhões projetados para as operações de 2024 criam congestionamentos e pressões de custo que afetam os preços nos mercados do interior. As regiões do sul, incluindo a Patagônia, mantêm sistemas agrícolas especializados focados em pecuária e cultivo limitado, gerando demanda modesta por fertilizantes principalmente para melhoria de pastagens e aplicações hortícolas. A análise geográfica revela que o mercado de fertilizantes da Argentina é fundamentalmente impulsionado pelo núcleo agrícola dos Pampas, com oportunidades de crescimento nas áreas de expansão do norte limitadas por restrições de infraestrutura e economia de distribuição.

Cenário Competitivo

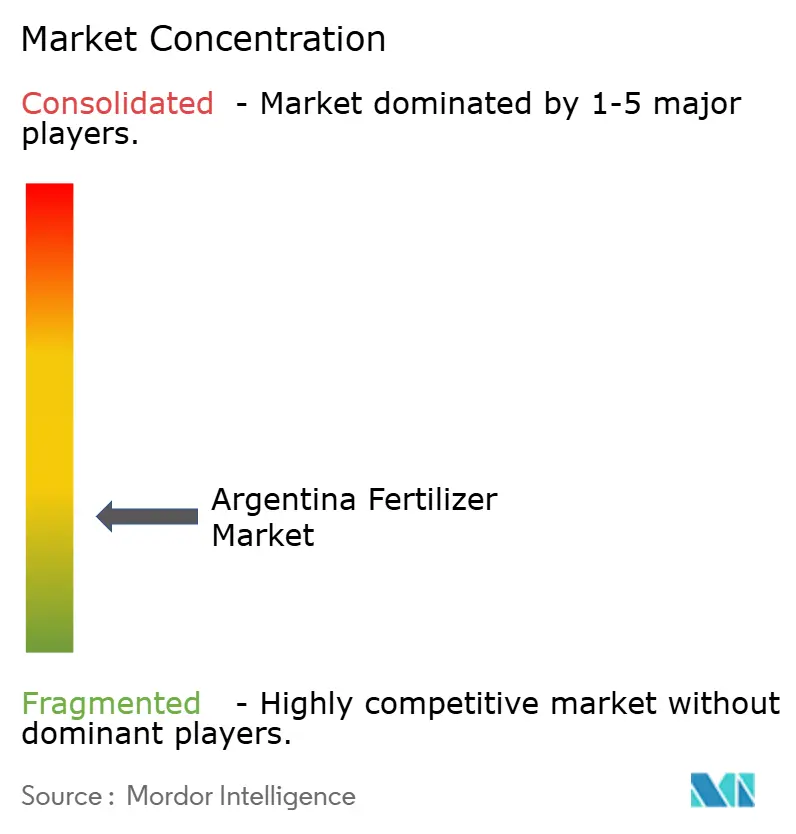

O mercado de fertilizantes da Argentina é moderadamente fragmentado, com os principais participantes detendo uma parcela significativa em 2025. Bunge Global SA, Yara International ASA, Nutrien Ltd., EuroChem Group AG e Grupa Azoty S.A. (Compo Expert) mantêm posições de mercado significativas por meio de suas extensas redes de distribuição e portfólios de produtos diversificados. Essas corporações multinacionais aproveitam suas capacidades de pesquisa e expertise tecnológica para oferecer soluções inovadoras, mantendo relações sólidas com as comunidades agrícolas locais. A fragmentação do mercado é ainda evidenciada por numerosos participantes de médio porte que se concentram em segmentos de produtos específicos ou mercados regionais, criando um ambiente competitivo dinâmico.

O mercado de fertilizantes na Argentina é caracterizado por empresas que buscam ativamente inovação e iniciativas de expansão estratégica. A inovação de produtos permanece como um foco central, com empresas desenvolvendo fertilizantes de micronutrientes revestidos especializados e soluções ambientalmente sustentáveis para atender às necessidades agrícolas em evolução. A agilidade operacional é demonstrada por meio de investimentos em redes logísticas e instalações de fabricação, permitindo que as empresas mantenham cadeias de suprimentos consistentes apesar da volatilidade do mercado.

As parcerias estratégicas e colaborações com fornecedores de tecnologia agrícola tornaram-se cada vez mais comuns, permitindo que as empresas aprimorem suas ofertas de serviços e alcance de mercado. As empresas também estão expandindo sua presença por meio de aquisições estratégicas e do desenvolvimento de redes de distribuição, particularmente nas principais regiões agrícolas. Esses esforços consolidados refletem o compromisso do setor em atender à crescente demanda por soluções eficientes de fertilizantes, mantendo vantagens competitivas no mercado.

Líderes do Setor de Fertilizantes da Argentina

Yara International ASA

Nutrien Ltd.

Grupa Azoty S.A. (Compo Expert)

Bunge Global SA

EuroChem Group AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Argentina Potash, empresa argentina de exploração de potássio, recebeu aprovação de financiamento de USD 4,07 milhões da Corporação de Finanças para o Desenvolvimento Internacional dos EUA (DFC) para o seu projeto El Ceibo na Bacia de Neuquén. O projeto El Ceibo possui um recurso mineral inferido de 1,6 milhão de toneladas métricas de silvinita e uma estimativa de 391 milhões de toneladas métricas de potássio (MOP), tornando-o um dos maiores depósitos de potássio da América do Sul.

- Junho de 2026: A Tether entrou no mercado de fertilizantes da Argentina aproveitando sua participação majoritária na empresa agrícola Adecoagro. Em uma transação significativa de USD 600 milhões, a Adecoagro assegurou a propriedade total da Profertil SA, a maior produtora de fertilizantes nitrogenados da Argentina.

- Novembro de 2025: A Yara International ASA, líder global em soluções de nutrição de culturas, inaugurou uma nova unidade de revestimento de fertilizantes sólidos na Argentina, em colaboração com seu distribuidor Agronort. A tecnologia é considerada "inovadora" e permite que fertilizantes granulares sejam revestidos com micronutrientes essenciais, como zinco, em um segmento que tipicamente se concentra em macronutrientes como nitrogênio e fósforo.

Escopo do Relatório do Mercado de Fertilizantes da Argentina

Complexo e Simples são cobertos como segmentos por Tipo. Convencional e Especialidade são cobertos como segmentos por Forma. Fertirrigação, Foliar e Solo são cobertos como segmentos por Modo de Aplicação. Culturas de Campo, Culturas Hortícolas e Gramados e Ornamentais são cobertos como segmentos por Tipo de Cultura.| Complexo | ||

| Simples | Micronutrientes | Boro |

| Cobre | ||

| Ferro | ||

| Manganês | ||

| Molibdênio | ||

| Zinco | ||

| Outros | ||

| Nitrogenados | Ureia | |

| Outros | ||

| Fosfatados | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Potássicos | MoP | |

| SoP | ||

| Outros | ||

| Macronutrientes Secundários | Cálcio | |

| Magnésio | ||

| Enxofre | ||

| Convencional | |

| Especialidade | CRF |

| Fertilizante Líquido | |

| SRF | |

| Solúvel em Água |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Tipo | Complexo | ||

| Simples | Micronutrientes | Boro | |

| Cobre | |||

| Ferro | |||

| Manganês | |||

| Molibdênio | |||

| Zinco | |||

| Outros | |||

| Nitrogenados | Ureia | ||

| Outros | |||

| Fosfatados | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Potássicos | MoP | ||

| SoP | |||

| Outros | |||

| Macronutrientes Secundários | Cálcio | ||

| Magnésio | |||

| Enxofre | |||

| Forma | Convencional | ||

| Especialidade | CRF | ||

| Fertilizante Líquido | |||

| SRF | |||

| Solúvel em Água | |||

| Modo de Aplicação | Fertirrigação | ||

| Foliar | |||

| Solo | |||

| Tipo de Cultura | Culturas de Campo | ||

| Culturas Hortícolas | |||

| Gramados e Ornamentais | |||

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas no nível do produto e não no nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Nutrientes Primários: N, P e K; Macronutrientes Secundários: Ca, Mg e S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURAS COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra; Horticultura: Frutas, Hortaliças, Culturas de Plantação e Especiarias; Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas, como grânulos, pós, líquido, solúvel em água, etc. |

| Fertilizante Especializado | Utilizado para maior eficiência e disponibilidade de nutrientes, aplicado por meio do solo, foliar e fertirrigação. Inclui CRF, SRF, fertilizante líquido e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e solúveis em água aplicados por meio de aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em várias formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e por fertirrigação. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo, com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo, com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo aplicação a lanço, posicionamento em linha, posicionamento no solo por aração, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis na forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por meio de aplicação foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura